海底生産・処理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

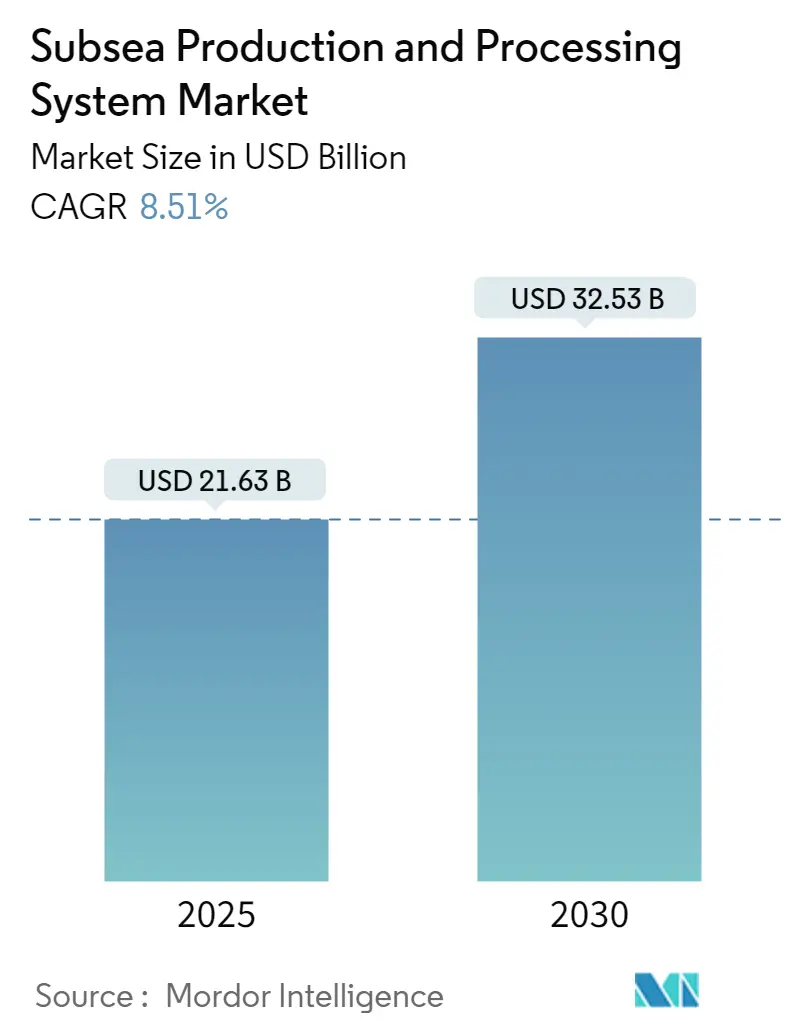

| 市場規模 (2025) | 21.63 十億米ドル |

| 市場規模 (2030) | 32.53 十億米ドル |

| 成長率 (2025 - 2030) | 8.51% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 中東とアフリカ |

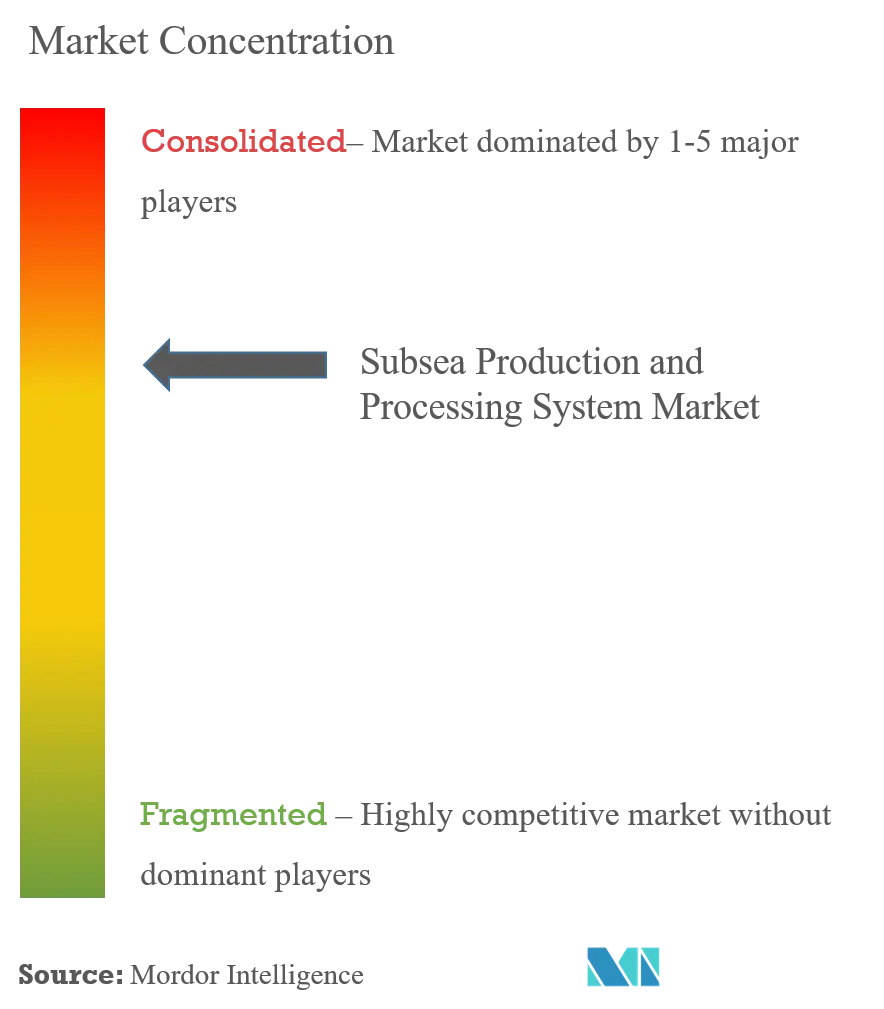

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海底生産・処理システム市場分析

海底生産・処理システム市場規模は2025年に216億3,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 8.51%で2030年までに325億3,000万米ドルに達する見込みです。

海底生産・処理システム産業は、特に深海・超深海アプリケーションにおいて、著しい技術的進歩とイノベーションを経験しています。2023年5月、Baker Hughesは「MS-2アニュラスシール」と呼ばれる画期的な海底技術を発表し、運用効率の向上と設置コストの削減に対する業界のコミットメントを示しました。この技術的進化は、自動化システムとデジタルソリューションの採用拡大によって補完されており、過酷な水中環境における人的介入を最小限に抑えながら、海底システムのより効率的な監視・制御を可能にしています。

業界は持続可能で環境に配慮した操業への大きな転換を目の当たりにしており、企業は生産効率を維持しながら環境への影響を低減する技術に投資しています。カタールがLNG生産能力を2027年までに年間7,700万トンから1億2,600万トンに増加させるという野心的な計画は、先進的な海底技術を導入しながら生産能力を拡大するという業界の方向性を示しています。この変革は、全電動海底システムの開発や、洋上操業における再生可能エネルギーソリューションの統合によってさらに裏付けられています。

戦略的パートナーシップとコラボレーションが競争環境を再形成しており、企業はより効率的なプロジェクト遂行のために専門知識とリソースを結集しようとしています。2023年3月、ONGCがTotalEnergiesと協力して深海洋上操業における技術的強みを交換するための包括的なフレームワークを確立したことは、このトレンドを浮き彫りにしています。同様に、QatarEnergyが2023年3月にExxonMobilとカナダの2つの洋上探鉱における権益について締結した合意は、新市場と技術へのアクセスを目的とした国際的パートナーシップへの業界の関心の高まりを示しています。

市場は地理的焦点の顕著な転換を経験しており、新興地域において重要な発展が見られます。CNOOCが2023年に6億5,000万バレル相当の石油換算、2024年には6億9,000万~7億バレルという野心的な生産目標を掲げていることは、世界の海底石油・ガス市場におけるアジア太平洋の重要性の高まりを反映しています。この地域的多様化は、海底インフラへの投資増加を伴っており、特にブラジルのような石油埋蔵量の約94%が洋上に位置し、そのうち80%がリオデジャネイロ近郊に集中している地域では、先進的な海底機器と洋上生産システムへの需要を牽引しています。

世界の海底生産・処理システム市場のトレンドとインサイト

南北アメリカ、アジア太平洋、中東・アフリカ地域における深海石油・ガス探鉱・生産活動の拡大

世界のエネルギー情勢は大きな変革を経験しており、石油と天然ガスは2030年までの世界エネルギー需要の5%増加予測のうち約半分を担うと見込まれています。この需要増加に加え、技術的進歩と操業最適化により、洋上上流プロジェクトのコスト、特に深海生産・超深海開発のコストが大幅に削減されています。業界は洋上探鉱・生産活動への投資増加を目の当たりにしており、特にこれまで未開発だった地域での活動が活発化しています。例えば、2023年3月、ONGCはTotalEnergiesと協力して深海洋上における技術的強みを交換するための包括的なフレームワークを確立し、特にインド東海岸沖のマハナディおよびアンダマンの深海ブロック開発に焦点を当てました。

中東・アフリカ地域は洋上探鉱活動の主要拠点として台頭しており、2023年3月時点での洋上リグ稼働数は2020年10月比で57%という大幅な増加を示しています。この活動の急増は、他の地域における主要な発展によって補完されています。南北アメリカでは、ShellとTotalEnergiesがブラジルの洋上セクターでのプレゼンスを強化しており、Shell Brazilは現在同国で30件以上の石油・ガス契約を保有しています。同様に、アジア太平洋地域では、BPがインドネシアのアグン1およびアグン2という2つの洋上探鉱ブロックを取得したことが、重要な資源ポテンシャルを持つ未開発地域の開発に対する業界の関心の高まりを示しています。

業界は現在の市場環境を活用しようとする企業が深海探鉱へと戦略的にシフトしています。これは2023年の最近の動向、例えばOil and Natural Gas Corp(ONGC)の探鉱活動への40億米ドルの投資計画や世界的なエネルギー大手との技術協力の確立によって裏付けられています。このトレンドは特に中東・アフリカ地域で顕著であり、企業は主要なLNGプロジェクトを支援するために海底インフラに多額の投資を行い、天然ガスへの需要増加とクリーンエネルギー代替の必要性の両方に対応しています。これらの投資は海底システムの技術革新を促進し、オペレーターが運用効率と環境コンプライアンスを維持しながら、ますます困難な環境での資源へのアクセスと開発を可能にしています。

さらに、海底石油・ガス産業は海底技術の進歩とともに進化しており、これは洋上処理の効率向上に不可欠です。企業が深海資源の探鉱・開発を続けるにつれ、持続可能で効率的な操業を確保するために海底システムの統合がますます重要になっています。

セグメント分析:生産システムコンポーネント

海底生産・処理システム市場におけるSURFセグメント

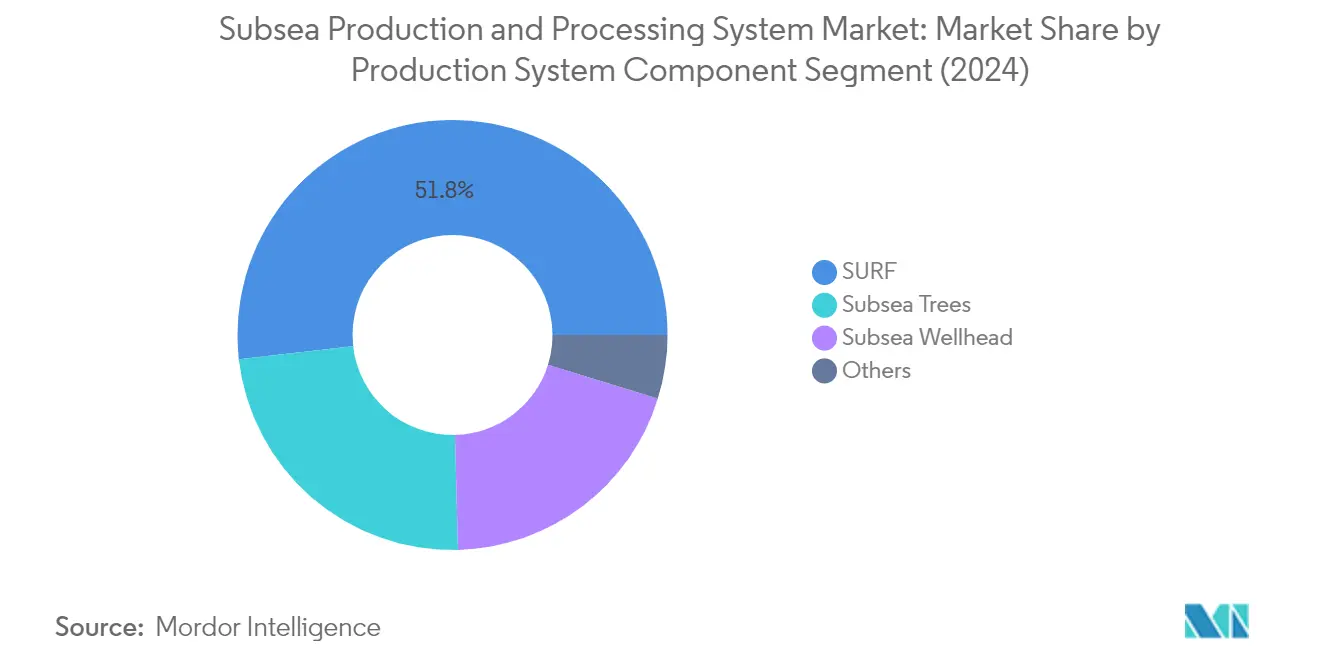

海底アンビリカル・ライザー・フローライン(SURF)セグメントは、2024年に約52%の市場シェアを保有し、世界の海底生産・処理システム市場を支配しています。この重要な市場ポジションは、制御、電力、熱伝達のために水面と海底の石油・ガス機器を接続する上でSURFシステムが果たす重要な役割によって牽引されています。このセグメントの優位性は、特にブラジル、メキシコ湾、西アフリカなどの地域における深海・超深海プロジェクトでのこれらシステムの展開増加によってさらに強化されています。SURFシステムは、海底ユニットへの電気・光ファイバー信号、電力、油圧・化学注入流体の供給に不可欠であり、海底ブースティングおよび海底圧縮操業もサポートしています。このセグメントの堅調なパフォーマンスは、海底生産システムにおけるフローアシュアランスとワックス・ハイドレート生成防止への関心の高まりにも起因しています。

海底生産・処理システム市場における海底ツリーセグメント

海底ツリーセグメントは、予測期間2024年~2029年において約9%という最高成長率を示すと予測されています。この加速した成長は主に、高圧高温(HPHT)能力の開発や信頼性機能の向上を含む海底ツリーシステムの技術的進歩によって牽引されています。このセグメントの成長は、特にメキシコ湾、ブラジル、西アフリカなどの地域における深海・超深海探鉱・生産活動への投資増加によってさらに支えられています。高度な監視・制御機能を備えた垂直・水平ツリーシステムなど、先進的な海底ツリー技術の採用もセグメントの急速な拡大に貢献しています。さらに、標準化・モジュール化されたツリー設計によるコスト最適化と運用効率化への業界の注力が、セグメントの成長軌道を促進すると期待されています。

生産システムコンポーネントの残余セグメント

海底ウェルヘッドおよびその他の生産システムコンポーネントセグメントは市場全体を補完しており、それぞれが海底操業において重要な機能を果たしています。海底ウェルヘッドセグメントは、海底坑井の主要な圧力バリアとして重要な役割を担い、ケーシングストリングに不可欠なアンカリングおよびサスペンションポイントを提供しています。このセグメントは、特に高圧アプリケーション向けの材料と設計の革新とともに進化し続けています。その他の生産システムコンポーネントセグメントは市場シェアは小さいものの、貯留層回収の最大化とフィールドライフの延長に不可欠な海底マニホールド、フローラインコネクター、海底制御システムなどの重要な要素を包含しています。これらのセグメントは、特に信頼性、安全性、運用効率の分野において継続的な技術的進歩を目の当たりにしています。

セグメント分析:処理システムタイプ

海底生産・処理システム市場におけるブースティングセグメント

海底ブースティングセグメントは、2024年に約33%の市場シェアを保有し、海底生産・処理システム市場を引き続き支配しています。この重要な市場ポジションは、坑井流体に十分なエネルギーを供給し、流体が処理施設に効率的に到達することを確保するというセグメントの重要な役割に起因しています。海底ブースティングシステムは、ウェルヘッド圧力がパイプライン抵抗を下回る場合や、自然の貯留層圧力が不十分な場合に特に価値があります。この技術は、ウェルヘッドでのバックプレッシャーを50 psiという低い値で生産を可能にし、低エネルギー貯留層でも商業的に実行可能にします。主要な石油・ガスオペレーターはこれらのシステムを広く採用しており、ガスリフトなどの代替手法と比較してフィールドライフを延長しながら炭素排出量を削減する効果を認識しています。このセグメントの優位性は、回収率の向上、生産の加速、フローアシュアランスの改善、海底操業におけるCAPEXとOPEXの大幅な削減能力によってさらに強化されています。

海底生産・処理システム市場におけるガス圧縮セグメント

海底圧縮セグメントは、海底生産・処理システム市場において最も急成長するセグメントとして台頭しており、2024年~2029年の間に約12%の成長が予測されています。この顕著な成長は、海面プラットフォームに設置された従来のコンプレッサーソリューションの持続可能な代替として海底圧縮システムの採用が増加していることによって牽引されています。このセグメントの拡大は、介入なしで10万時間以上の操業時間を達成したオースガードガス田プロジェクトのような成功事例によって支えられており、技術の信頼性が実証されています。この成長は、プラットフォームベースのソリューションと比較してより小さなインフラフットプリントを必要とする海底圧縮システムの環境への影響を大幅に削減する能力によってさらに加速されています。さらに、これらのシステムのリモート操作能力は健康・安全リスクを最小化し、運用効率と環境責任の両方に注力するオペレーターにとってますます魅力的なものとなっています。

処理システムタイプの残余セグメント

海底分離・注入セグメントは、海底生産・処理システム市場において引き続き重要な役割を果たしています。海底分離セグメントは、海底での多相流体の分離や水分管理などの重要な機能に注力しており、注入セグメントは流体注入プロセスを通じた既存坑井の効率と生産性の向上に特化しています。両セグメントは、水処理、フローアシュアランス、生産最適化のソリューションを提供することで市場全体の機能性に大きく貢献しています。これらのセグメントは、従来の水面処理施設が非現実的またはコスト的に困難な深海アプリケーションにおいて特に価値があります。これらの継続的な進化と他の海底技術との統合は、包括的な海底処理ソリューションへの市場のコミットメントを示しています。

セグメント分析:水深

海底生産・処理システム市場における深海・超深海セグメント

深海・超深海セグメントは、2024年に市場シェアの約72%を占め、世界の海底生産・処理システム市場を支配しています。このセグメントの優位性は、企業が未開発の埋蔵量にアクセスするためにさらに沖合へと進出するにつれて、深海での探鉱・生産活動が増加していることによって牽引されています。このセグメントは、極限の深度での効率的な操業を可能にする海底システムの技術的進歩、安全対策の改善、回収率の向上により、大幅な成長を遂げています。海底ブースティングシステム、海底分離ユニット、海底圧縮技術を含む高度な海底処理機器の開発により、深海操業の経済的実行可能性が高まっています。主要な石油・ガス企業は、特にブラジルのプレソルト地域、メキシコ湾、西アフリカなどの地域で深海プロジェクトへの投資を増加させています。このセグメントは、世界的なエネルギー需要の増加と浅海埋蔵量の成熟に伴うより深い水域資源の開発必要性によって牽引され、2024年から2029年にかけて約10%という予測成長率で強い成長軌道を維持すると期待されています。

海底生産・処理システム市場における浅海セグメント

浅海セグメントは、特に広大な大陸棚を持つ地域において、海底生産・処理システム市場で引き続き重要な役割を果たしています。このセグメントは、深海操業と比較して低い操業複雑性と設置コストの削減を特徴としています。このセグメントは、限界油田の開発と既存の浅海インフラの最適化を通じてその重要性を維持しています。企業は、スマートウェルシステムの展開や監視能力の向上を含む先進技術を導入して、成熟した浅海油田からの回収を強化しています。浅海セグメントはまた、プロジェクト実行期間の短縮と技術的リスクの低減という恩恵を受けており、安定した生産水準を維持しようとするオペレーターにとって魅力的です。最近の技術革新は、標準化された機器設計と簡素化された設置手順を通じて浅海操業をよりコスト効率の高いものにすることに注力しています。このセグメントは、浅海資源が豊富で経済的に実行可能な中東、東南アジア、北海の一部などの地域への投資を引き続き引き付けています。

海底生産・処理システム市場の地域セグメント分析

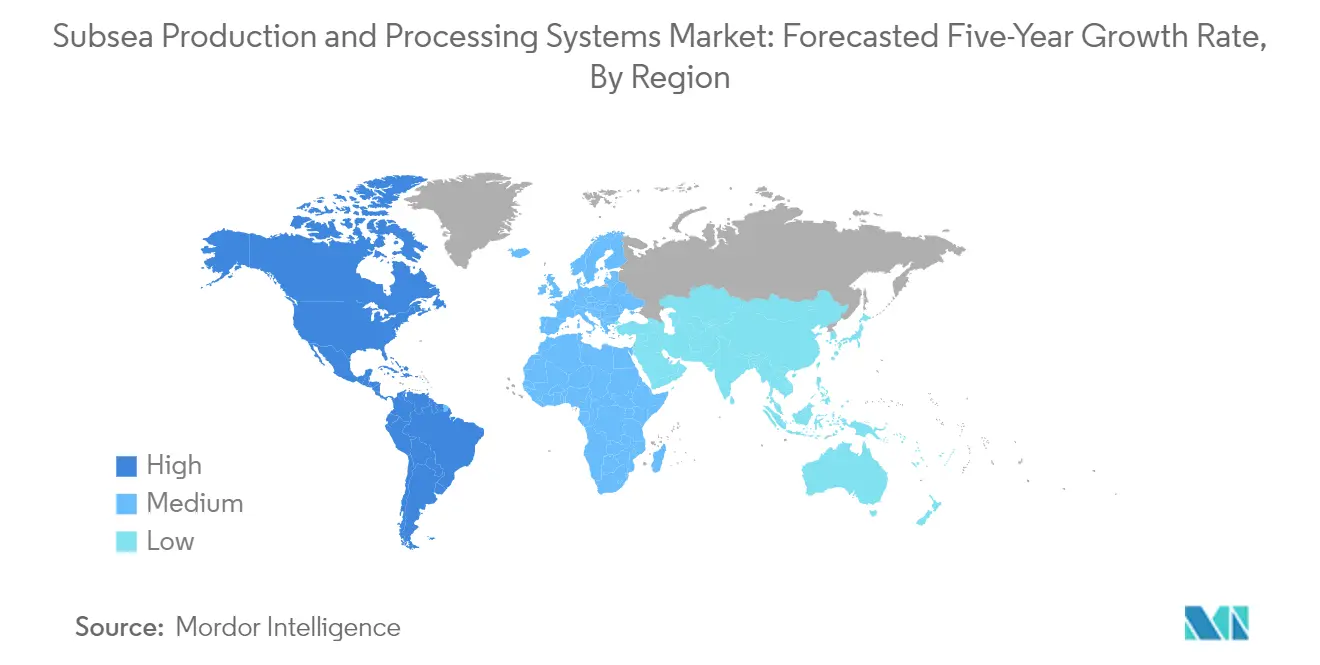

北米の海底生産・処理システム市場

2024年に世界市場シェアの約16%を占める北米の海底システム市場は、主にメキシコ湾での広範な活動によって牽引されています。この地域の市場ダイナミクスは、既存の生産地域における洋上炭化水素開発のための5カ年提案を通じた洋上エネルギー開発への米国の戦略的注力によって大きく影響を受けています。市場は、主要オペレーターが最先端の海底処理システムを導入する中、深海探鉱・生産能力における継続的な技術的進歩を特徴としています。確立された業界プレーヤーの存在と堅牢な海底インフラサポートが、市場成長に適した環境を生み出しています。環境規制と安全基準が引き続き投資決定と操業戦略を形成しています。市場はまた、先進的な海底処理システムを通じた成熟油田からの回収率向上への継続的な取り組みから恩恵を受けています。再生可能エネルギーへの関心が高まる中でも、海底セクターは北米のエネルギー安全保障と経済発展にとって引き続き重要です。

欧州の海底生産・処理システム市場

欧州の海底システム市場は、主に北海地域での活動によって牽引され、2019年から2024年にかけて約0.4%の成長で回復力を示しています。市場環境は、特にノルウェーと英国において、技術革新と持続可能な開発慣行への強い注力を特徴としています。欧州のオペレーターは、環境への影響を最小化しながら成熟油田からの回収を最大化するために、先進的な海底機器ソリューションへの投資を増加させています。この地域の市場は、より効率的で環境に配慮した海底技術の開発を促進してきた厳格な規制フレームワークと高い環境基準によって際立っています。業界プレーヤーと研究機関との協力が、海底処理能力における画期的なイノベーションをもたらしています。市場は、複雑な海底操業をサポートする確立されたインフラと熟練した労働力から恩恵を受けています。海底システムへのデジタル化と自動化の統合が主要なトレンドとなっており、地域全体の運用効率と安全基準を向上させています。

アジア太平洋の海底生産・処理システム市場

アジア太平洋の海底システム市場は、洋上探鉱・生産活動の増加によって牽引され、2024年から2029年にかけて約4%の成長が予測されています。この地域の市場は、特に中国、インド、オーストラリアなどの国々における急速な技術採用と深海プロジェクトへの投資増加を特徴としています。エネルギー需要の増加とエネルギー安全保障への推進が、地域全体での洋上開発活動を触媒しています。市場は、国営石油会社と国際技術プロバイダーとの協力増加から恩恵を受けており、知識移転と技術的進歩を促進しています。海底機器の現地製造能力が拡大しており、輸入依存度を低減し、より堅牢なサプライチェーンを構築しています。洋上探鉱・開発を支援する政府の取り組みが、市場成長に有利な環境を生み出しています。この地域の多様な地質条件が、カスタマイズされた海底ソリューションの開発を必要とし、セクターのイノベーションを促進しています。

南米の海底生産・処理システム市場

南米の海底生産・処理システム市場は、主にブラジルのプレソルト地域における広範な洋上操業によって牽引されています。この地域の市場は、深海・超深海プロジェクトへの多額の投資を特徴としており、海底処理システム能力の技術的進歩に強く注力しています。国営石油会社は市場開発において重要な役割を果たしており、しばしば国際技術プロバイダーと提携して操業能力を強化しています。市場は継続的な探鉱活動と新規油田発見から恩恵を受けており、海底システムへの持続的な需要を生み出しています。現地調達要件が国内製造能力の発展を促進し、地域のサプライチェーンを強化しています。先進的な海底技術の採用は、困難な深海環境からの生産を最適化する上で重要な役割を果たしています。洋上開発を支援する規制フレームワークが、セクターへの長期投資に安定した環境を生み出しています。

中東・アフリカの海底生産・処理システム市場

中東・アフリカの海底生産・処理システム市場は、洋上探鉱・開発活動の増加によって牽引され、大きな変革を経験しています。この地域の市場は、特にサウジアラビアやアラブ首長国連邦などの国々において、海底技術採用への関心の高まりを特徴としています。国営石油会社は、洋上生産能力を強化し、世界のエネルギー市場での競争力を維持するために、海底インフラへの投資を増加させています。市場は国際的なプレーヤーとの技術的パートナーシップから恩恵を受けており、先進的な海底ソリューションの採用を促進しています。石油・ガスセクターにおける国内調達の増加を目的とした政府の取り組みに支えられ、現地製造能力が拡大しています。この地域の多様な洋上環境が、特殊な海底ソリューションの開発を必要とし、セクターのイノベーションを促進しています。ガス開発プロジェクトへの関心の高まりが、海底処理システム展開の新たな機会を生み出しています。

競争環境

海底生産・処理システム市場のトップ企業

市場はAker Solutions ASA、Baker Hughes Company、Halliburton Company、National Oilwell Varco Inc.、Schlumberger Limited、Oceaneering Internationalなどの確立されたプレーヤーによって支配されています。これらの企業は、特に先進的な海底システム、処理システム、リモート操業向けデジタルソリューションの開発において、技術革新に多額の投資を行っています。業界は、環境フットプリントを削減しながら生産・処理能力を組み合わせた統合海底インフラソリューションの構築に強く注力しています。企業は技術リソースを結集し市場プレゼンスを強化するために戦略的アライアンスと合弁事業を形成しており、Aker Solutions、Schlumberger、Subsea 7などの主要プレーヤー間の最近のパートナーシップがその例として挙げられます。製品開発戦略は、コスト効率を維持しながらカスタマイズの柔軟性を提供する設定可能なプラットフォームと標準化されたソリューションの構築にますます集中しています。

強力なグローバルプレーヤーによる集約市場

海底生産・処理システム市場は、広範なグローバルフットプリントを持つ多国籍企業によって支配される高度に集約された構造を示しています。これらの企業は通常、機器製造から設置・保守サービスまで、バリューチェーン全体にわたって事業を展開しており、大きな競争優位性を持っています。市場は、技術的能力と地理的リーチの拡大を求める企業による戦略的な合併・買収を通じて相当な集約を経験しています。多額の資本要件、技術的専門知識、厳格な規制コンプライアンスを含む高い参入障壁が、市場の寡占的性質の維持に貢献しています。

競争環境は、サプライヤーと石油・ガスオペレーターとの長期的な関係を特徴としており、契約は多くの場合複数年にわたり、包括的なサービス契約を含んでいます。主要プレーヤーは、特に中東・アフリカやアジア太平洋などの主要市場において、現地製造施設とサービスセンターを通じて強力な地域プレゼンスを確立しています。業界は垂直統合の傾向を目の当たりにしており、企業はフロントエンドエンジニアリングからライフサイクルサービスまでのエンドツーエンドソリューションを提供するために能力を拡大しています。

イノベーションと統合が将来の成功を牽引

市場での成功は、主要なステークホルダーとの強固な関係を維持しながら、技術的に先進的でコスト効率の高いソリューションを開発する企業の能力にますます依存しています。既存のプレーヤーは、市場ポジションを維持するために、デジタル能力の拡大、全電動海底機器システムの開発、処理ソリューションの効率向上に注力しています。設置・運用コストを削減しながら複数の海底技術機能を組み合わせた統合ソリューションを提供する能力が、重要な差別化要因となっています。企業はまた、環境的に持続可能なソリューションと海底坑井からの回収率向上への需要増加に対応するために、研究開発に投資しています。

新規参入者や中小規模のプレーヤーにとって、成功はニッチな市場セグメントや特殊な技術ソリューションを特定・活用することにあります。深海・超深海探鉱への関心の高まりは、これらの分野に特化した専門知識を持つ企業に機会をもたらしています。市場の将来は、特に環境保護と安全基準に関する進化する規制要件への適応能力によって形成されるでしょう。企業はまた、実績のある確立されたサプライヤーを好む主要な石油・ガスオペレーターへの購買力の集中を考慮する必要があります。代替エネルギー源の開発は長期的な課題をもたらしており、企業が能力を多様化し変化する市場需要に適応することが不可欠となっています。

海底生産・処理システム産業のリーダー

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Aker Solutions Asa

Oceaneering International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:One Subseaは、サントスベースンのプレソルトにあるブジオス油田向けの機器供給入札を受注したと発表しました。この契約は、油田の探鉱フェーズ10において16基のウェットクリスマスツリー(ANM)の納入を提供するものです。

- 2023年2月:Aker Solutionsは、AzuleEnergy Holdings Limitedの子会社であるEni Angola SpA. - Sucursal de Angolaから契約を受注したと発表しました。この契約は、アンゴラ洋上のアゴゴ油田開発向けの静的・動的海底アンビリカルを納入するものです。

- 2023年2月:TechnipFMCは、ノルウェー大陸棚のイルパ石油・ガス開発向けにEquinorから海底生産システムの契約を受注しました。この契約に基づき、同社は海底ツリー、制御システム、構造物、接続部、工具の供給と設置サポートを提供する予定です。

世界の海底生産・処理システム市場レポートの範囲

海底生産・処理システムは、浅海または深海の海底に位置する坑井に展開されます。海底処理は、水面上の処理機器が危険にさらされる可能性のある過酷な環境にあるフィールドにとって実行可能な選択肢として登場しました。これは一般的に浮体式生産システムと呼ばれ、海底で石油が採取されます。同システムは既存の生産プラットフォームまたは陸上施設に接続することができます。

海底生産・処理システム市場は、生産システムコンポーネント(海底ツリー、海底アンビリカル・ライザー・フローライン、海底ウェルヘッド、その他)、処理システムタイプ(ブースティング、分離、注入、ガス圧縮)、水深(浅海、深海・超深海)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、世界の海底生産・処理システム市場の収益(米ドル)における市場規模と予測を提供しています。

| 海底ツリー |

| 海底アンビリカル・ライザー・フローライン |

| 海底ウェルヘッド |

| その他 |

| ブースティング |

| 分離 |

| 注入 |

| ガス圧縮 |

| 浅海 |

| 深海・超深海 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| 生産システムコンポーネント | 海底ツリー |

| 海底アンビリカル・ライザー・フローライン | |

| 海底ウェルヘッド | |

| その他 | |

| 処理システムタイプ | ブースティング |

| 分離 | |

| 注入 | |

| ガス圧縮 | |

| 水深 | 浅海 |

| 深海・超深海 | |

| 地域 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

海底生産・処理システム市場の規模はどのくらいですか?

海底生産・処理システム市場規模は2025年に216億3,000万米ドルに達し、2030年までにCAGR 8.51%で325億3,000万米ドルに成長する見込みです。

海底生産・処理システム市場の現在の規模はどのくらいですか?

2025年、海底生産・処理システム市場規模は216億3,000万米ドルに達する見込みです。

海底生産・処理システム市場の主要プレーヤーは誰ですか?

Schlumberger Limited、Halliburton Company、Baker Hughes Company、Aker Solutions ASA、Oceaneering International Inc.が海底生産・処理システム市場で事業を展開する主要企業です。

海底生産・処理システム市場で最も急成長している地域はどこですか?

中東・アフリカが予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

海底生産・処理システム市場で最大のシェアを持つ地域はどこですか?

2025年、中東・アフリカが海底生産・処理システム市場において最大の市場シェアを占めています。

この海底生産・処理システム市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、海底生産・処理システム市場規模は197億9,000万米ドルと推定されました。本レポートは、2020年、2021年、2022年、2023年、2024年の海底生産・処理システム市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の海底生産・処理システム市場規模を予測しています。

最終更新日: