ドキュメントスキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.06 十億米ドル |

| 市場規模 (2031) | 8.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドキュメントスキャナー市場分析

ドキュメントスキャナー市場規模は、2025年に67億3,000万米ドル、2026年に70億6,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.86%で成長し、2031年までに89億5,000万米ドルに達する見込みです。政府の電子記録期限、ハイブリッドワークの普及、クラウドベースのワークフロー自動化が調達優先事項を再編し、ポータブル、ワイヤレス、AI強化キャプチャデバイスへの需要をシフトさせています。米国国立公文書記録管理局の電子記録規則への準拠を急ぐ機関が複数年にわたるアーカイブプロジェクトを推進する一方、中小企業は初期設備投資を不要とするスキャナー・アズ・ア・サービスバンドルを好んでいます。ベンダーは現在、OCR精度を向上させる機械学習品質管理をファームウェアに組み込み、ハードウェアをクラウドコンテンツ管理サブスクリプションへの入口として機能させています。アジア太平洋地域の公共部門デジタル化キャンペーンがボリュームスケールを追加する一方、モバイルカメラアプリがエントリーレベルのフラットベッドを侵食し、オフィス用紙の使用量減少が低価格帯の対象市場を圧縮しています。

主要レポートのポイント

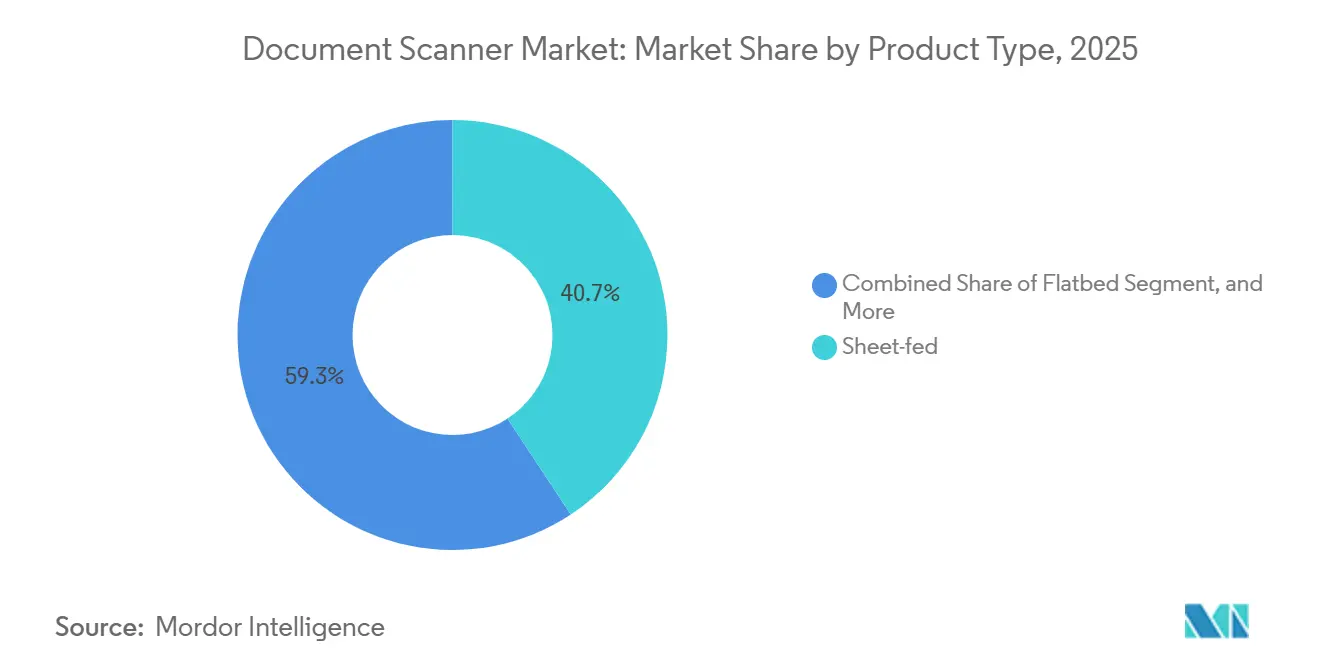

- 製品タイプ別では、シートフィードモデルが2025年に40.73%の収益シェアをリードし、ポータブルおよびハンドヘルドユニットは2031年にかけて年平均成長率4.92%で拡大すると予測されています。

- エンドユーザー産業別では、政府機関が2025年の需要の28.81%を占め、ヘルスケアは2026年から2031年にかけて5.03%の最速成長を記録すると予測されています。

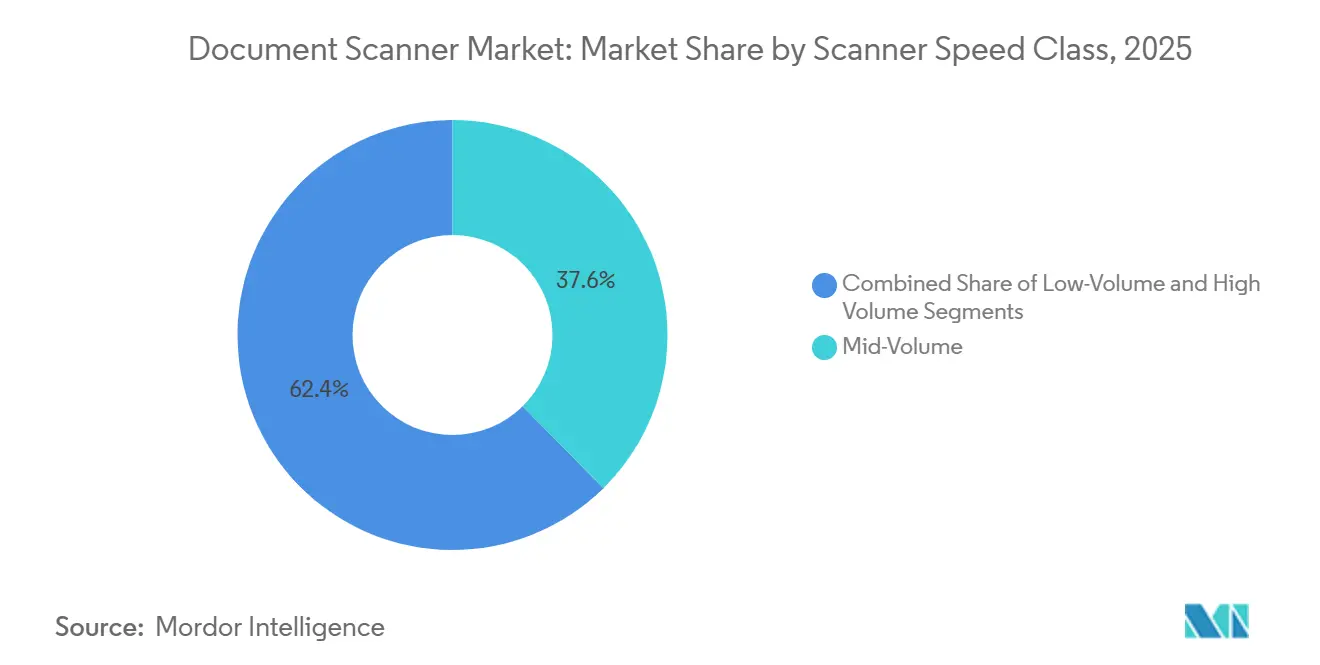

- スキャナー速度クラス別では、中ボリュームデバイス(毎分30~60ページ)が2025年のドキュメントスキャナー市場規模の37.62%のシェアを保持しましたが、高ボリュームシステム(毎分60ページ超)は2031年にかけて年平均成長率4.88%で進展しています。

- 接続性別では、ワイヤレスおよびクラウド対応スキャナーが2025年の出荷台数の36.82%を占め、2031年にかけて5.09%の成長率で進展しています。

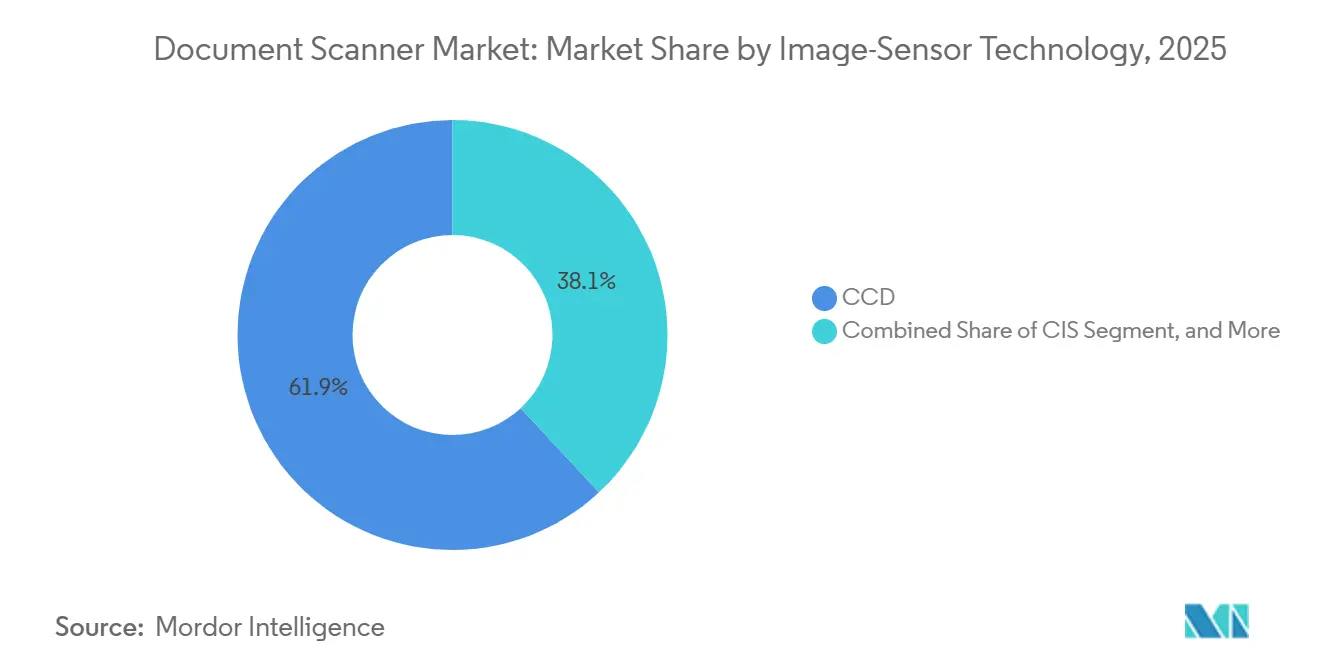

- イメージセンサー技術別では、コンタクトイメージセンサーデバイスが2025年に61.94%のシェアを維持し、電荷結合素子ユニットは予測期間全体で最高の年平均成長率5.05%を記録すると予想されています。

- 流通チャネル別では、直販が2025年の収益の62.72%を獲得しましたが、付加価値再販業者および電子商取引ルートは5.11%で拡大し、中小企業のオンライン調達への選好を反映しています。

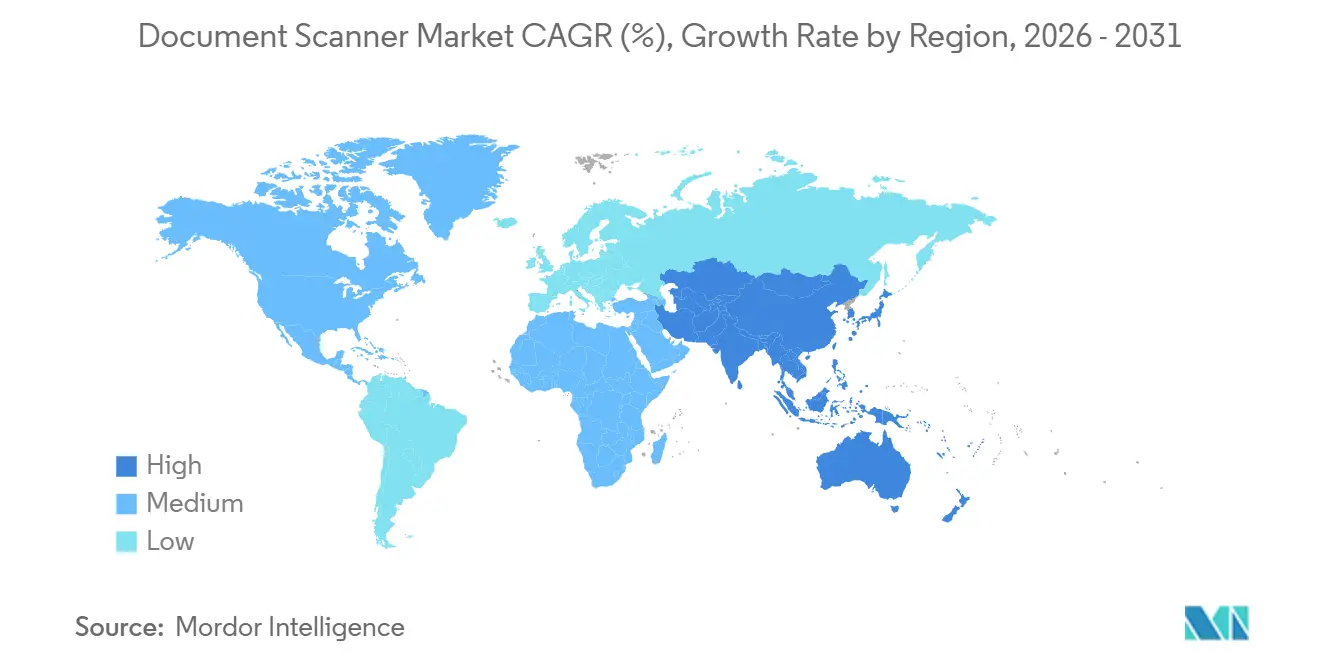

- 地域別では、アジア太平洋地域が2025年の収益の41.77%を占め、2031年にかけて最速の年平均成長率5.23%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルドキュメントスキャナー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークの急速な普及が分散型スキャニングを促進 | +0.9% | 北米および欧州に集中したグローバル | 短期(2年以内) |

| シートフィードモデルにおける価格/性能の急激な向上 | +0.7% | グローバル、アジア太平洋製造拠点での早期採用 | 中期(2~4年) |

| 政府の電子記録義務がアーカイブプロジェクトを加速 | +1.2% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| BFSI の KYC 自動化が高精細画像を必要とする | +0.6% | 全地域の金融センターに集中したグローバル | 長期(4年以上) |

| クラウドスキャナー・アズ・ア・サービスサブスクリプションが設備投資を削減 | +0.8% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| AIベースの品質管理がOCR精度ベンチマークを向上 | +0.5% | 北米および欧州のテクノロジー採用者が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークの急速な普及が分散型スキャニングを促進

ハイブリッドワークは、ホームオフィス、コワーキングスペース、支店間でドキュメントキャプチャを分散させ、ファイルをクラウドリポジトリに直接ルーティングするコンパクトなWi-Fi対応スキャナーへの需要を高めています。2024年にリリースされたHPのスキャンAI強化機能は、デバイス上でトリミングと傾き補正を行い、リモートユーザーの帯域幅制限を回避します。コニカミノルタの2024年のM-Filesとの統合により、自動メタデータタグ付けが追加され、手動ファイリングが不要になりました。レガシーUSBモデルからアップグレードする企業は、ゼロタッチ設定とリモートフリート監視を優先し、更新サイクルを加速させています。その結果、ITサポートなしで作業者がインストールできるポータブルスキャナーが普及し、分散型優先の展開マインドセットを強化しています。

政府の電子記録義務がアーカイブプロジェクトを加速

米国連邦規則集第36編第1236条は、テキスト記録に対して300dpiの二値キャプチャ、写真に対して400dpiの24ビットカラーを規定しており、機関は画像忠実度を維持するプロダクショングレードのデバイスを調達することを義務付けています。ホワイトハウスのM-23-07メモは、完全な電子連邦ワークフローの期限を2024年12月31日に設定し、スキャナー調達のタイムラインを圧縮しています。英国国民保健サービスおよびインドのアーユシュマン・バーラット・デジタル・ミッションにおける同様の義務が、グローバルな勢いを強化しています。アイアンマウンテンなどのサービスビューローは、政府が大規模なバックファイル変換をアウトソーシングするにつれて、州政府機関との契約増加を報告しています。アーカイブカラー基準を満たす高スループット両面印刷ユニットが、複数年にわたるデジタル化予算の中核を担っています。

クラウドスキャナー・アズ・ア・サービスサブスクリプションが設備投資を削減

ベンダーはハードウェア、ワークフローソフトウェア、クラウドストレージを月次の運営費プランにバンドルし、中小企業の参入コストを低下させています。HPのマネージドプリントサービスには、スキャナー、予知保全、実際の使用量に合わせたページ単位の課金が含まれています。[1]HP Inc.、「スキャンAI強化」、HP.COM コニカミノルタのワークプレイスハブにより、顧客は初期費用なしで容量を拡張でき、資本投資よりも現金保全を優先する場合に魅力的な選択肢となっています。サブスクリプションモデルは、自動ファームウェア更新と分析ダッシュボードも組み込み、ハードウェア価格の侵食を相殺するライフサイクル収益ストリームをサポートしています。このシフトは、強固なサービスフットプリントを持つブランドに有利に働き、現地技術者を欠く低コスト輸入業者には不利に働きます。

AIベースの品質管理がOCR精度ベンチマークを向上

ファームウェアに組み込まれた機械学習アルゴリズムが、影、傾き、裏写りを検出し、下流のOCRエンジンに到達する前に画像を補正するようになりました。グーグルクラウドのエンタープライズOCRは、構造化フォームで99.8%の精度を達成していますが、高品質な入力スキャンに依存しています。[2]グーグルクラウド、「ドキュメントAIのためのエンタープライズOCR」、CLOUD.GOOGLE 富士通のfi-8000シリーズは、畳み込みネットワーク分類と自動ドキュメントルーティングを組み合わせ、スキャン後の作業を削減しています。[3]Fujitsu Limited、「fi-8000シリーズスキャナー」、FUJITSU.COM ベンダーは、コンテンツをリアルタイムで圧縮、強化、インデックス化するデバイス上のAIアクセラレーターを通じて差別化を図り、プレミアム価格設定を正当化し、顧客を独自エコシステムに囲い込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルカメラキャプチャがエントリーレベルスキャナーを侵食 | -0.6% | 北米および欧州で最も顕著なグローバル | 短期(2年以内) |

| 職場の紙使用量の縮小(前年比約5%) | -0.5% | 先進国市場に集中したグローバル | 中期(2~4年) |

| CISイメージセンサーのサプライチェーンの不安定性 | -0.3% | アジア太平洋製造業に深刻な影響を与えるグローバル | 短期(2年以内) |

| クラウドキャプチャに対するデータ主権の障壁 | -0.2% | 欧州、中東、および一部のアジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モバイルカメラキャプチャがエントリーレベルスキャナーを侵食

Adobe ScanやMicrosoft Lensなどのスマートフォンアプリが追加コストゼロで高品質なPDFを作成し、200米ドル未満のフラットベッドへの需要を侵食しています。ブラザーのADS-4900Wは、モバイルカメラでは対応できない直接クラウドアップロードと複数枚フィードを提供することで、小規模オフィスをターゲットにしています。ベンダーは、超音波誤送検知、赤外線不正チェック、カメラソフトウェアにはない統合APIを強調することで対応しています。それでも、低ボリュームの個人スキャン作業はスマートフォンへの移行が進み、ドキュメントスキャナー市場の最下位層を圧迫しています。

職場の紙使用量の縮小

電子署名、電子請求書発行、クラウドコラボレーションツールにより、オフィスワークフローに入るページ数が減少しています。ベンダーは、コニカミノルタのM-Filesとのメタデータ自動化パートナーシップに代表されるように、ソフトウェア中心の価値へとシフトしています。ハイブリッドワーカーが自宅で印刷することもありますが、全体的なオフィス用紙の出力は年間一桁台中盤の減少を続けており、低速部門スキャナーの交換サイクルを圧縮しています。その結果生じるミックスシフトは、単発のハードウェア販売よりも高ボリュームのアーカイブプロジェクトとサブスクリプションバンドルを優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポータブルユニットがフィールドワークフローを推進

ポータブルおよびハンドヘルドスキャナーは年平均成長率4.92%で成長すると予測されており、監査人、損害査定人、訪問看護師がクライアントの場所で書類をデジタル化するにつれて、ドキュメントスキャナー市場平均を上回っています。2025年のドキュメントスキャナー市場シェアの40.73%を保持するシートフィードデバイスは、混合メディアをバッチ処理する政府の郵便室のデフォルトとして残っています。キヤノンの1.2kgのimageFORMULA R50は、モビリティが毎分50枚のスループットと組み合わさる方法を示しています。

このセグメントの上昇余地は、ソケットモバイルのXG640やバッテリー駆動のAvision AD370Fなどのスマートフォン接続可能モデルから生まれており、キャプチャハードウェアとモバイルコンピューティングの境界を曖昧にしています。フラットベッドは壊れやすいまたは大判の原稿に対して引き続き関連性を持ち、プロダクションクラスのユニットは電子記録期限を満たすためにレガシーアーカイブを変換するサービスビューローの中核を担っています。ベンダーは超音波誤送検知と自己修復ファームウェア更新を通じて差別化を図り、エントリーレベルユニットの平均販売価格が下落しても、プレミアム価格設定を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが相互運用性義務の下で急増

政府機関は法定コンプライアンスのタイムラインにより2025年の収益の28.81%を生み出しましたが、ヘルスケアは病院が患者受付と保険確認をデジタル化するにつれて年平均成長率5.03%で拡大する見込みです。ハイランドは、電子健康記録のほぼ普遍的な採用でも同意書やレガシーファイルが紙のまま残っており、キャプチャ需要が持続していることを発見しました。

銀行、金融サービス、保険会社は、赤外線不正検知を備えた高精細スキャンを必要とする顧客確認ワークフローを自動化しています。教育、IT、通信の販売店は契約書や学生記録をデジタル化し、サービスビューローはアウトソース変換を収益化しています。ヘルスケアのドキュメントスキャナー市場規模は、遠隔医療の成長がプロバイダーをリアルタイムのファイル取り込みのために組み込みスキャナーAPIに依存するクラウドベースのワークフローへと押し進めるにつれて拡大すると予測されています。

スキャナー速度クラス別:高ボリュームデバイスがアーカイブ統合に対応

高ボリュームシステム(毎分60ページ超)は、サービスビューローが複数年にわたるバックファイル変換に取り組むにつれて、2031年にかけて年平均成長率4.88%で進展する予定です。中ボリュームユニットはコストと容量のバランスを取り、2025年のドキュメントスキャナー市場規模シェアの37.62%を確保しました。超音波マルチフィード検知で毎分70ページをスキャンするリコーのfi-8170は、スループットと信頼性を組み合わせたポジショニングを例示しています。

300dpiの二値キャプチャを規定する規制は、スループットのボトルネックを回避するオンボード画像処理への需要を促進しています。毎分30ページ未満の低ボリュームデバイスは、スマートフォンカメラや複合機による代替に直面しており、ベンダーは切り替えコストを高めるワークフローソフトウェアのバンドルへと舵を切っています。速度クラスの階層は、プロジェクト規模と規制上の画像品質閾値に対する顧客の重視を反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:ワイヤレスおよびクラウド統合が展開を再形成

ワイヤレスおよびクラウド対応スキャナーは2025年の収益の36.82%を占め、ハイブリッドワークの分散を反映して5.09%で成長しています。USBのみのモデルはコスト重視の用途に残存し、イーサネットネットワーク接続ユニットは集中型郵便室に存続しています。HPは帯域幅ニーズを制限するために機械学習強化をローカルに組み込んでいます。

コニカミノルタはbizhubラインをインテリジェント情報管理と組み合わせて手動ファイリングを排除し、接続性をワークフロー価値に変えています。キヤノンのWi-Fiダイレクトにより、企業ネットワークのない作業現場でスマートフォンとのペアリングが可能です。ゼロトラストセキュリティが認証を境界からデバイスへとシフトするにつれて、スキャナーはマネージドクラウドエンドポイントとなり、ドキュメントスキャナー市場をサブスクリプション主導の継続的収益に向けてポジショニングしています。

イメージセンサー技術別:CISが優位を保つがCCDがアーカイブニッチを見出す

コンタクトイメージセンサーデバイスはコンパクトなサイズと低消費電力により2025年の収益の61.94%を保持しましたが、電荷結合素子ユニットは法的証拠開示や文化遺産プロジェクトで重宝される深い焦点深度と豊かなカラーキャプチャにより年平均成長率5.05%が予測されています。イメージアクセスは600dpiのCIS解像度を10ワット未満の消費電力で実証し、デスクトップモデルにファンレスの静音性をもたらしました。

裏面照射型CISアレイの進歩により品質格差は縮小していますが、FADGIガイドラインは依然として百年単位の保存を必要とするマスターファイルにCCDを推奨しています。アジアのCISファウンドリーへのサプライチェーン集中が不安定リスクをもたらし、一部の購入者をCCDベースの代替品を含むデュアルソース戦略へと誘導しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:付加価値再販業者と電子商取引が中小企業の財布を獲得

直販は大規模機関との定着した関係を通じて2025年の収益の62.72%を獲得しましたが、中小企業がセルフサービス購入を好むにつれて、付加価値再販業者とオンライン小売業者は5.11%の成長が予測されています。アマゾンビジネスとCDWは翌日配送と透明な価格設定を可能にし、フィールドセールスの優位性を侵食しています。

付加価値再販業者は、キャプチャデバイスをドキュメント管理ソフトウェア、トレーニング、統合サービスとバンドルすることで差別化を図り、利益をハードウェアマークアップから継続的サポートへとシフトさせています。HPのページ単位サブスクリプションバンドルと、主にオンラインで販売されるブラザーのクラウド対応ADS-4900Wは、予測可能なコストと迅速な展開を求める予算制約のある購入者へのモデルの訴求力を示しています。

地域分析

アジア太平洋地域は2025年のドキュメントスキャナー市場シェアの41.77%で最大の貢献を生み出し、2031年にかけて年平均成長率5.23%を達成すると予想されています。中国の第14次五カ年計画は2027年までに完全な省レベルの電子政府を義務付け、日本のデジタル庁はファックス廃止を推進し、インドのアーユシュマン・バーラット・デジタル・ミッションは病院に電子記録の維持を義務付けています。韓国の地方政府デジタルアーカイブの2025年期限が地域の勢いをさらに促進しています。

北米は国立公文書記録管理局の規則とホワイトハウスのM-23-07移行義務に後押しされ、第2位の地域として残っています。カナダの図書館・公文書法改正案が対象市場を拡大し、メキシコの地方自治体デジタル化イニシアチブが潜在需要を解放し始めています。Wi-Fi接続を備えたポータブルスキャナーは、分散した政府フィールドオフィスとハイブリッドワークスタッフに響いています。

欧州は着実だが緩やかな拡大を示しています。英国の国民保健サービスは2026年までに完全な患者記録のデジタル化を目標としています。ドイツの連邦情報セキュリティ庁は2024年にスキャナーの最小解像度を規定するアーカイブガイドラインを発行しました。フランスは現在、25,000ユーロを超える公共契約の電子保存を義務付けています。その他の地域では、中東・アフリカおよび南米が予算制限に制約された初期段階の成長を示しており、フリートを直接購入するのではなく、アーカイブプロジェクトをサービスビューローにアウトソーシングすることが多いです。

競合環境

ドキュメントスキャナー市場のトップ企業

ドキュメントスキャナー市場は中位集中度を示しており、上位5ブランド(リコー、キヤノン、エプソン、富士通、HP)が設置済みの複合機フットプリントを活用して専用スキャナーをクロスセルしています。各社は、プレミアムAI中心の差別化、低コストCIS主導の設計、または垂直ワークフロー専門化という3つの戦略のいずれかを採用しています。大判技術図面キャプチャや堅牢なポータブルユニットなどの専門ニッチは断片化したままであり、ヘキサゴンやソケットモバイルなどの新規参入者に革新の余地を与えています。

リコーの超音波マルチフィード特許は、人的エラーを削減しながら価格決定力を維持する機械学習機能ロックへの転換を示しています。キヤノンの1.2kgのR50は、モビリティとスピードを必要とするフィールドプロフェッショナルをターゲットにしています。エプソンのコンパクトなES-580Wは、ワイヤレス設定が生のスループットよりも重視されるホームオフィスクラスターに対応しています。富士通のfi-8000はドキュメント分類を組み込み、キャプチャソフトウェアサブスクリプションを中心に構築されたプラットフォーム戦略を強化しています。

Plustek Inc.、Visioneer, Inc.、Avision Inc.を含む中小ブランドはエントリー価格帯で競争していますが、全国規模のサービスフットプリントを欠いています。Plustek Inc.のISO 9001:2015認証取得後、公共部門の契約を獲得する能力は向上しましたが、大企業は依然としてオンサイトメンテナンスとスキャナー・アズ・ア・サービスファイナンシングを提供するフルサービスベンダーを好んでいます。ホワイトスペースの機会は、電子商取引向けに2Dドキュメントキャプチャと3Dオブジェクトイメージングを組み合わせたハイブリッドデバイスや、過酷な環境でのフィールドエンジニア向けに強化されたバッテリー駆動スキャナーにあります。

ドキュメントスキャナー産業のリーダー企業

Canon Inc.

Seiko Epson Corporation

HP Inc.

Xerox Holdings Corporation

Brother Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:リコーは富士通のスキャナー事業の残余株式の取得を完了し、グローバルポジションを強化し製品ラインナップを拡充しました。

- 2025年1月:ScanTech AI Systemsはマーズ・アクイジション・コープとの合併を完了し、ティッカーシンボルSTAIでナスダックへの上場を開始し、AIイメージングアプリケーションをセキュリティスクリーニングに拡大しました。

- 2025年1月:富士フイルムビジネスイノベーションとコニカミノルタは、イメージング機器部品の調達を一元化するためにグローバル・プロキュアメント・パートナーズ・コープを設立し、コスト効率とサプライチェーンの強靭性を目指しています。

- 2024年12月:ゼロックスは、ナインスターからレキスマーク・インターナショナルを15億米ドルで買収する意向を発表し、製造の幅と地理的リーチを強化しました。

グローバルドキュメントスキャナー市場レポートの範囲

ドキュメントスキャナーは物理的なドキュメントをデジタル形式に変換します。ユーザーまたは組織がドキュメントをオンラインで保存・検索できるようにし、保管コストを削減してより高い業務効率を実現します。さらに、デジタル記録はビジネスプロセス内のより大きなコラボレーションを可能にし、サイクルタイムとコストを削減します。

ドキュメントスキャナー市場レポートは、製品タイプ(フラットベッド、シートフィード、プロダクション/高速、ポータブル/ハンドヘルド)、エンドユーザー産業(BFSI、政府、ヘルスケア、ITおよび通信、教育、サービスビューローおよびBPO)、スキャナー速度クラス(低ボリューム、中ボリューム、高ボリューム)、接続性(USBのみ、ネットワーク接続、ワイヤレス/クラウド対応、スタンドアロンタッチスクリーン)、イメージセンサー技術(CCD、CIS)、流通チャネル(直販、付加価値再販業者/電子商取引)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| フラットベッド |

| シートフィード |

| プロダクション/高速 |

| ポータブル/ハンドヘルド |

| 銀行、金融サービスおよび保険(BFSI) |

| 政府 |

| ヘルスケア |

| 情報技術および通信 |

| 教育 |

| サービスビューローおよびBPO |

| 低ボリューム(毎分30ページ未満) |

| 中ボリューム(毎分30~60ページ) |

| 高ボリューム(毎分60ページ超) |

| USBのみ |

| ネットワーク接続(イーサネット) |

| ワイヤレス/クラウド対応 |

| スタンドアロンタッチスクリーン |

| CCD |

| CIS |

| 直販(OEM) |

| 付加価値再販業者/電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | フラットベッド | |

| シートフィード | ||

| プロダクション/高速 | ||

| ポータブル/ハンドヘルド | ||

| エンドユーザー産業別 | 銀行、金融サービスおよび保険(BFSI) | |

| 政府 | ||

| ヘルスケア | ||

| 情報技術および通信 | ||

| 教育 | ||

| サービスビューローおよびBPO | ||

| スキャナー速度クラス別 | 低ボリューム(毎分30ページ未満) | |

| 中ボリューム(毎分30~60ページ) | ||

| 高ボリューム(毎分60ページ超) | ||

| 接続性別 | USBのみ | |

| ネットワーク接続(イーサネット) | ||

| ワイヤレス/クラウド対応 | ||

| スタンドアロンタッチスクリーン | ||

| イメージセンサー技術別 | CCD | |

| CIS | ||

| 流通チャネル別 | 直販(OEM) | |

| 付加価値再販業者/電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにドキュメントスキャナー市場はどのくらいの規模になりますか?

2026年から年平均成長率4.86%で成長し、2031年までに89億5,000万米ドルに達すると予測されています。

最も速く成長している製品タイプはどれですか?

フィールドワーカーが現場でドキュメントをデジタル化するにつれて、ポータブルおよびハンドヘルドユニットは年平均成長率4.92%で拡大すると予測されています。

ヘルスケアのスキャニング需要が加速している理由は何ですか?

相互運用性義務がデジタル受付とレガシー記録変換を必要とし、ヘルスケアを5.03%の成長率へと押し上げています。

スキャナー採用においてクラウド接続はどのような役割を果たしていますか?

ワイヤレスおよびクラウド対応モデルはハイブリッドワークフローを簡素化し、サブスクリプションバンドルを通じて年平均成長率5.09%で進展しています。

ベンダーはスマートフォンキャプチャに対してどのように差別化を図っていますか?

モバイルカメラでは対応できないAI品質管理、超音波誤送検知、セキュアなクラウドAPIを組み込んでいます。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋地域が年平均成長率5.23%でリードしており、中国、日本、インド、韓国の政府デジタル化計画に後押しされています。

最終更新日: