講義収録システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.44 十億米ドル |

| 市場規模 (2031) | 59.39 十億米ドル |

| 成長率 (2026 - 2031) | 27.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる講義収録システム市場分析

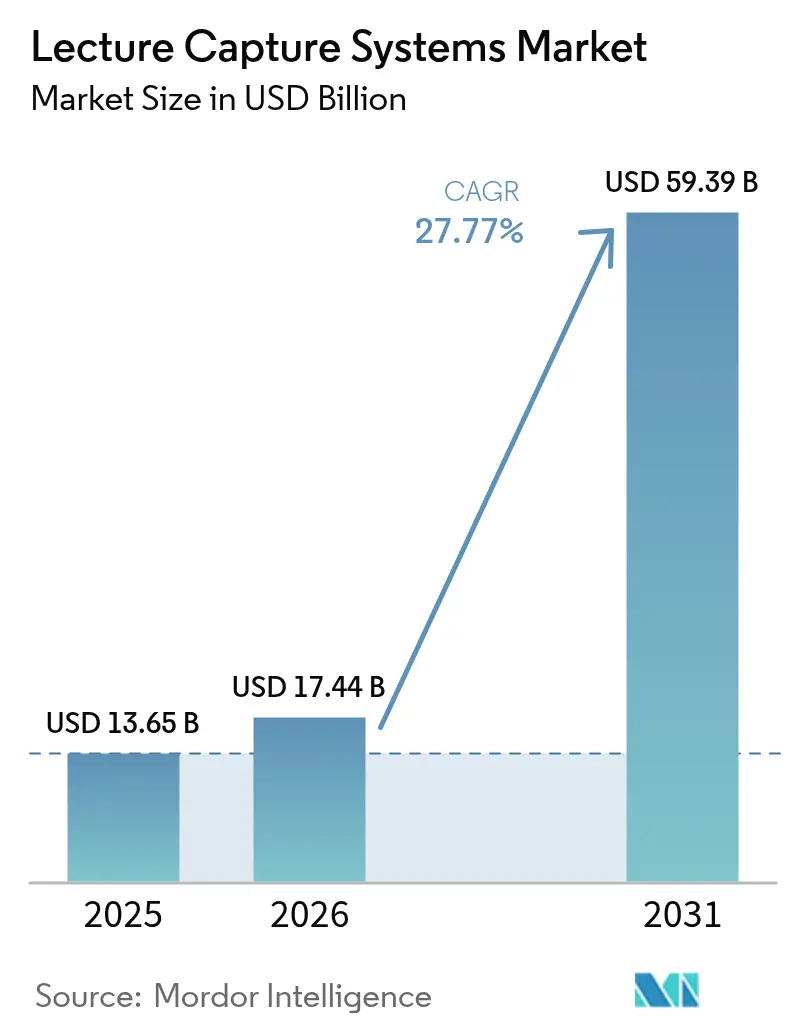

講義収録システムの市場規模は2025年に136億5,000万米ドルと評価され、2026年の174億4,000万米ドルから2031年には593億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)において年平均成長率(CAGR)27.77%で成長します。ハイブリッド教育への急速な移行、政府主導による教室のデジタル化、およびAI駆動型アナリティクスの台頭が、二桁台の拡大を支えています。ソフトウェア中心の展開が独自ハードウェアに取って代わりつつあり、機関はAI自動キャプション、感情分析、およびマイクロクレデンシャル追跡機能を組み込んだクラウドネイティブプラットフォームを求めています。FERPA、GDPR、および類似する規制に基づくコンプライアンス義務により、データセキュリティ機能はオプションの付加機能から購入の前提条件へと格上げされています。一方、大企業は非同期型コンプライアンストレーニングへの支出を強化しており、従来の高等教育顧客を超えて購買層が拡大しています。

主要レポートの要点

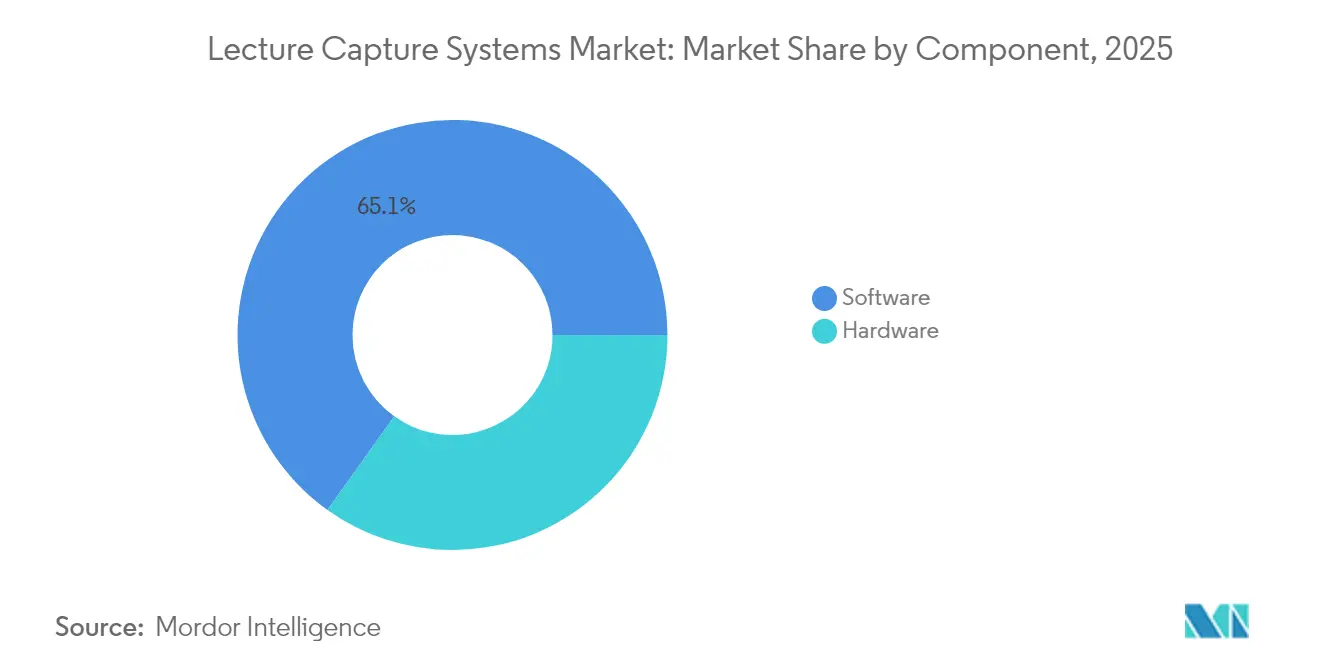

- コンポーネント別では、ソフトウェアが2025年の講義収録システム市場シェアの65.12%を占めました。クラウド提供は2031年にかけて28.67%のCAGRで拡大する見込みです。

- 展開モデル別では、オンプレミスインストールが2025年の講義収録システム市場規模の53.85%を占め、クラウドベースのソリューションは2031年にかけて28.95%のCAGRで成長すると予測されています。

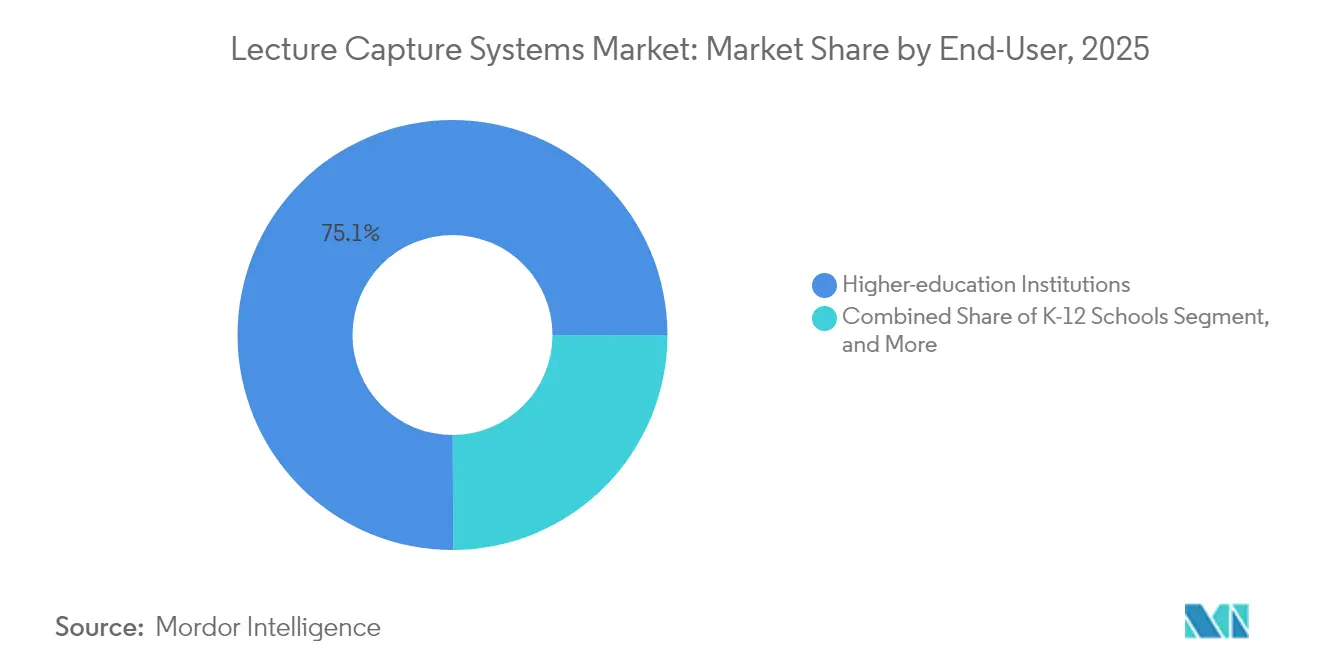

- エンドユーザー別では、高等教育機関が2025年に75.05%の収益を占め、法人バイヤーは2026年から2031年にかけて29.10%のCAGRで成長する見込みです。

- サービスタイプ別では、プロフェッショナルサービスが2025年に46.20%の収益を占め、トレーニングサービスは2031年にかけて28.40%のCAGRで最も高い成長率を記録する見込みです。

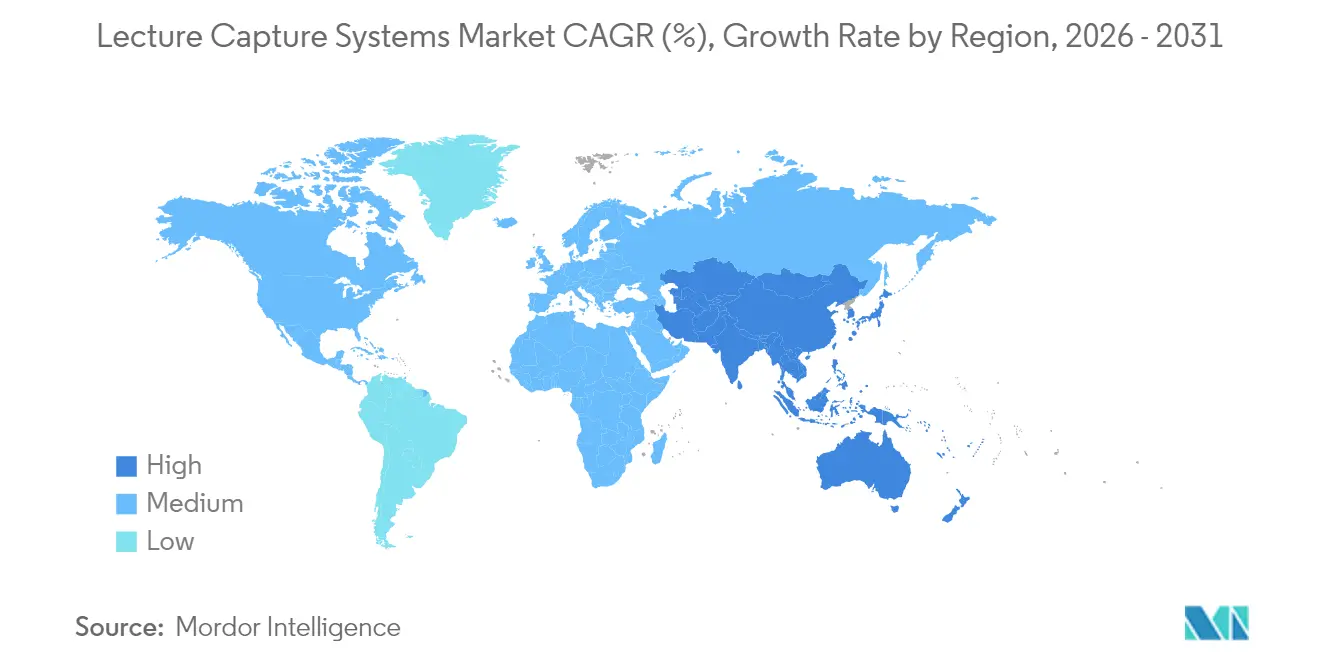

- 地域別では、北米が2025年に38.10%の収益を占め、アジア太平洋地域は2031年にかけて28.60%のCAGRで最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル講義収録システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遠隔教育およびハイブリッド教育に対する需要の増加 | +6.2% | 北米およびヨーロッパに集中するグローバル市場 | 中期(2〜4年) |

| 政府主導のデジタル学習イニシアチブ | +5.8% | 韓国、ドイツ、日本、米国で早期成果を得るグローバル市場 | 短期(2年以内) |

| 法人向けスキルアップおよびコンプライアンストレーニング支出 | +7.1% | アジア太平洋地域を中核とし、中東・アフリカ(MEA)に波及するグローバル市場 | 中期(2〜4年) |

| AI駆動型マイクロクレデンシャルアナリティクスの採用 | +4.3% | アジア太平洋地域に拡大する北米およびEU | 長期(4年以上) |

| マイクロラーニングおよびショートフォーム動画の成長 | +3.9% | アジア太平洋地域および南米のモバイルファースト市場を含むグローバル市場 | 中期(2〜4年) |

| ROIを解放するLMS–タレントプラットフォーム統合 | +4.6% | 北米に企業集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

遠隔教育およびハイブリッド教育に対する需要の増加

主任オンライン学習担当役員の多くが学生の柔軟な学習経路への継続的な選好を報告しており、オンラインプログラムの52%が純収益を生み出しており、2020年の47%から増加しています。学習者は現在、スタジオ品質の動画、インタラクティブなトランスクリプト、およびモバイル最適化された再生を当然のものとして求めています。ベンダーはOpenAI Whisperに基づく多言語自動キャプションおよびエンゲージメント低下を検出する感情分析APIを統合することで対応しています。[1]Panopto Inc.、「パノプトがAI駆動型動画作成機能を拡張するためにElaiを買収」、panopto.com ハイブリッドモデルは、専門的なコンテンツ制作ワークフローを必要とする明確な収益ストリームを生み出しています。品質基準を無視した機関は、授業を非同期的にパッケージ化する競合他社への入学者流出リスクにさらされます。

政府主導のデジタル学習イニシアチブ

米国デジタル衡平法は8億1,100万米ドルを接続性に向け、ドイツのデジタルパクト2.0は25億ユーロを割り当て、韓国は教室のデジタル化に2億7,600万米ドルを指定しています。[2]米国商務省、「デジタル衡平法資金配分」、commerce.gov 日本は52校にわたって生成AI(ジェネレーティブAI)コンテンツを試験運用しており、デバイス提供からアルゴリズムに基づく授業への転換を示しています。[3]文部科学省、日本、「生成AIパイロットプログラム」、mext.go.jp 補助金は導入リスクを低減しますが、FERPAやGDPRなど地域固有のコンプライアンス義務を導入し、ベンダーにローカライズされたSKUの維持を強いています。このような断片化は開発コストを増加させますが、対応可能な需要を拡大させます。

法人向けスキルアップおよびコンプライアンストレーニング支出

大企業は規制上のリスクを軽減するためにデジタル学習への投資を強化しています。アクセンチュアは10億米ドルの人材育成イニシアチブの一環として、2024年度第3四半期に1,300万時間のトレーニングを記録しました。資格認定の文書化に失敗した組織は数百万ドルの罰則リスクにさらされており、これは最近の米国連邦取引委員会(FTC)の執行措置によって裏付けられています。したがって、コンプライアンスの必要性は、予算凍結時においても定期的なサブスクリプションを固定化します。WorkdayまたはSAP SuccessFactorsと統合するプラットフォームは、記録済みモジュールの有効期限が切れた際に再認定のトリガーを自動化するため、優先されます。

AI駆動型マイクロクレデンシャルアナリティクスの採用

現在、学術および法人の学習チームの多くが、動画トランスクリプトをコンピテンシーマップに変換するAIツールを展開またはパイロット運用しています。Panopto(パノプト)が2024年10月に行ったElaiの買収により、テキスト-動画生成機能が組み込まれ、インストラクターが再撮影なしにコンテンツを更新できるようになりました。マイクロクレデンシャルは検証可能なエンゲージメント指標を必要としますが、不透明なアルゴリズムは画面滞在時間を過大評価するリスクがあります。したがって、機関はモデルの精度とバイアス軽減に関するベンダーの透明性を精査しています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびコンプライアンス上のハードル | -3.8% | EUおよびカリフォルニア州で特に深刻なグローバル市場 | 短期(2年以内) |

| 高額な初期ハードウェアおよび統合コスト | -4.2% | 予算が制約されたK-12スクールおよび新興市場に集中するグローバル市場 | 中期(2〜4年) |

| 業績監視に対する教員の抵抗 | -2.7% | 北米およびヨーロッパ、労働組合が強い機関 | 中期(2〜4年) |

| 断片化したAV規格と相互運用性のギャップ | -3.1% | 北米のレガシーインフラを有するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびコンプライアンス上のハードル

米国連邦取引委員会(FTC)は2024年にUniversity of Phoenixに対して9,150万米ドル、2022年にCheggに対して580万米ドルの制裁金を課しており、厳格な執行姿勢を示しています。高等教育機関の多くが2024年に情報漏洩を経験し、平均386万米ドルのコストを負担しています。EU AI法は生体認証による監視を制限しており、ベンダーに顔認識機能の無効化を強いています。これらの圧力は調達サイクルを長期化させ、免責条項を提供するサプライヤーへの選好を強めています。

高額な初期ハードウェアおよび統合コスト

専用講義収録アプライアンスの価格は1室あたり5,000〜50,000米ドルの範囲であり、統合には展開予算の最大30%が消費されることが多いです。また、機関が学習予算のうちソフトウェアへの割り当てを増やすにつれて、サブスクリプション疲れも懸念されており、多機能ベンダーへの統合が進んでいます。クラウド提供は設備投資(キャペックス)を削減しますが、データ所在地要件により一部のキャンパスでは高コストなオンプレミスインフラの維持が強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア中心の成長がハードウェアを上回る

2025年、ソフトウェアは講義収録システム市場を支配し、65.12%のシェアを占めました。一方、クラウド提供は2031年にかけて28.67%の堅調なCAGRで成長する見込みです。この軌跡は、AIキャプションおよびエンゲージメントアナリティクスを含むクラウドネイティブ動画管理スイートを優先する機関の傾向を反映しています。ハードウェアは残りの47億6,000万米ドルを占め、安価なウェブカメラやモバイルデバイスがエントリーレベルの収録ニーズを満たすことによるコモディティ化の圧力にさらされています。ソフトウェア主導のソリューションは70〜80%の粗利益率をもたらし、研究開発(R&D)への積極的な再投資を支えますが、ハードウェアはサプライチェーンの不安定性によって制約され、利益率が薄くなっています。そのため、ベンダーはエンコードとストレージをクラウドにオフロードし、高いバリュエーションを支える定期収益ストリームを固定化する「ソフトウェアファースト」のロードマップを推進しています。

主要講堂では、マルチカメラ切り替え、バランスの取れたオーディオ、および冗長録音が依然として不可欠であるため、ハードウェアへの中程度の需要は続いています。2024年1月にPanopto(パノプト)との認定を取得したEpiphanのPearl Nexusラックマウントエンコーダーは、高密度エンタープライズ設備へのハードウェアの転換を示しています。しかし、ソフトウェアの急速な成長は、機関がアプライアンス所有よりも俊敏性を重視することを確認しており、講義収録システム市場内でのソフトウェアプレミアムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モデル別:所在地制約の中でのクラウド拡大

オンプレミス展開は2025年の収益の53.85%を占めていましたが、現在は一桁台の成長にとどまっています。クラウドホスト型プラットフォームは、弾力的なスケーリング、より低いメンテナンスコスト、およびITワークロードを削減する緊密なLMS統合に牽引されて、2031年にかけて28.95%のCAGRで成長する見込みです。特にMOOC(大規模オープンオンラインコース)やエグゼクティブ教育のピーク時など、入学者数が予測不可能な機関は、設備投資の過剰支出を避けるために使用量ベースの価格設定を活用しています。しかし、GDPRおよび中国の個人情報保護法(PIPL)はローカライズされたデータセンターを必要とし、全面的な移行を遅延させています。オンプレミス収録とクラウドアーカイビングを組み合わせたハイブリッドモデルが支持を集めており、キャンパスが所在地義務を遵守しながら、文字起こしおよびアナリティクスのためのクラウドベースAIサービスを活用できるようにしています。

ベンダーがゼロトラストアーキテクチャを強化し、SOC 2 Type II認定を取得するにつれて、クラウドへの懸念は徐々に緩和されています。それでも、ライブポーリングなどレイテンシに敏感なエンゲージメントはオンプレミスのニッチを維持しています。コスト、コンプライアンス、およびユーザーエクスペリエンスのバランスが、講義収録システム市場の成熟に伴う展開の選択を決定づけるでしょう。

エンドユーザー別:法人セグメントが加速

高等教育機関は2025年においても支配的なシェアを維持しましたが、企業の採用は29.10%のCAGRという予測とともに最も急成長するセグメントとなっています。企業は断片化したウェビナーアーカイブを、人的資本スイートと統合してコンプライアンス更新を自動化する集中型動画ハブに置き換えています。

アクセンチュアの規模——1四半期に1,300万時間のトレーニングを記録——は、企業需要の大きさを示しています。K-12学区は教室へのエントリーレベルソリューションの導入のためにデジタル衡平法の8億1,100万米ドルを活用しましたが、制限された運営予算が成長を抑制しています。政府機関は慎重な姿勢を維持しており、機密コンテンツをクラウドホスト型リポジトリに移行する前にFedRAMPまたは同等のセキュリティ認定を要求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスタイプ別:トレーニングサービスが勢いを増す

プロフェッショナルサービスは、機関がワークフローマッピングおよびAPI統合のためにコンサルタントと契約したことにより、2025年のサービス収益をリードしました。しかし、トレーニングサービスは教員の受け入れが極めて重要であることから、2031年にかけて28.40%という最高のCAGRを記録する見込みです。

プラットフォームは現在、教育学的な採用を促進するインストラクター向けワークショップおよびマイクロクレデンシャルバッジをバンドルしています。YuJa(ユジャ)によるモンタナ大学システム向けの複数学期にわたるオンボーディングプログラムは、6ヶ月未満で利用率を改善しました。このようなプログラムは、消極的な教授をアドボケートに変え、講義収録への投資が学生エンゲージメントの測定可能な成果をもたらすことを保証します。

地域分析

北米は2025年に38.10%の収益を占め、米国デジタル衡平法の8億1,100万米ドルおよびカナダのCanCode(カンコード)への3,920万カナダドルの投資によって支えられています。ハイブリッド学習への継続的な需要がライセンス更新を支えていますが、多くの機関は現在、拡大よりも更新サイクルに入っています。予算制約——組織の61%が横ばいまたは減少する学習・能力開発(L&D)配分を報告——がアップセルの機会を抑制しています。一方、University of Phoenix(ユニバーシティ・オブ・フェニックス)の和解に続くデータプライバシー執行の強化により、ベンダーは製品アーキテクチャのコアにFERPA準拠のコントロールを組み込むことを強いられています。

アジア太平洋地域は世界最速となる28.60%のCAGRで成長すると予測されています。韓国の2億7,600万米ドルの教室整備イニシアチブ、日本の生成AIパイロット、およびインドの国家教育政策2020が総じて需要を拡大しています。ローカライズの課題も多く、中国は個人情報保護法のもとで国内データホスティングを要求し、日本は認定された国内クラウドゾーンを好みます。そのため、ベンダーは講義収録システム市場でシェアを獲得するために地域固有のインスタンスと言語パックを提供しなければならず、運用上の複雑さが増しています。

ヨーロッパはドイツのデジタルパクト2.0(25億ユーロ)およびEUデジタルヨーロッパ基金を背景に着実な勢いを示しています。しかし、厳格なGDPR要件が急速なクラウド移行を抑制しています。EU AI法は教室内での特定の生体認証機能を禁止しており、機能のロールバックを強いられて展開が遅れています。南米および中東を含む新興地域は世界銀行支援のデジタル教育助成金によって牽引力を増していますが、不安定なブロードバンドおよび電力の信頼性がダウンロードファーストのワークフローへの選好を持続させています。

競争環境

講義収録システム市場は依然として適度に断片化しており、上位5社のベンダーが市場シェアの大部分を共同で占めています。Panopto(パノプト)、YuJa(ユジャ)、Echo360(エコー360)、およびEnghouseのMediasite(メディアサイト)資産がソフトウェアスペシャリストの中でリードし、ZoomやMicrosoft Teams、Cisco Webex(シスコウェベックス)はスタンドアロン価格を下回る組み込み録画機能を提供しています。Panopto(パノプト)は2024年10月のElai買収でAI機能を強化し、NewTek CaptureCastおよびQ-SYSハードウェアの認定を取得してシームレスなマルチカメラ展開を実現しました。Enghouseが2024年2月にMediasite(メディアサイト)を買収したことで経営難の競合が排除されましたが、統合の遅れにより機能ロードマップの更新が延期されました。Kaltura(カルチュラ)のバリュエーションは10億米ドルから1億7,800万米ドルに下落しており、コンテンツストレージコストがサブスクリプション拡大より速く増加した際の収益成長の課題を示しています。

LMS相互運用性とデータガバナンスの保証が、動画品質を超える差別化要因として重視されるようになっています。ベンダーはCanvas(キャンバス)、Google Classroom(グーグルクラスルーム)、およびSchoology(スクーロジー)向けのプラグアンドプレイコネクタの提供を急ぎ、WorkdayおよびOracleに向けたAPIライブラリを公開しています。YuJa(ユジャ)のAccessNotes.AIによる自動生成学習ガイドはタスク従事時間の指標を向上させ、EpiphanのAV1コーデック対応は帯域幅が制約された環境での展開に対応するニッチな課題を解決しています。マイクロラーニングのパーソナライゼーションおよびオフラインモバイル同期、特に新興市場においては、未充足の機会が依然として存在しています。

講義収録システム産業リーダー

Panopto Inc.

YuJa Corporation

TechSmith Corporation

Echo360 Inc.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:YuJa(ユジャ)がAutoRedact.AI(オートリダクト・エーアイ)を発表。これは、機関への公開前に録画された講義内の顔をぼかし、画面キャプチャされた個人データを削除する自動プライバシーツールです。

- 2025年4月:Echo360(エコー360)がEchoGo Lite(エコーゴー ライト)を発表。デスクトップソフトウェアなしにインストラクターがショートフォーム動画を直接主要LMSプラットフォームにクリップ、キャプション付き、公開できるフリーミアム型モバイルアプリケーションです。

- 2025年1月:InstructureがKhan Academyと提携し、KhanmigoのAIチュータリングをCanvas LMSに組み込み、講義収録アーカイブと並行してパーソナライズされた学習経路を追加しました。

- 2025年1月:PanoptoがQ-SYSプラグインのハードウェア認定を発表。QSCのオーディオビジュアルエコシステムとのシームレスな統合を実現し、マルチルームエンタープライズ展開を簡素化します。

グローバル講義収録システム市場レポートの範囲

講義収録システム市場レポートは、コンポーネント(ハードウェア、およびソフトウェア)、展開モデル(オンプレミス、およびクラウド)、エンドユーザー(高等教育機関、K-12スクール、法人および企業、政府および公共機関)、サービスタイプ(プロフェッショナルサービス、統合およびメンテナンス、トレーニングサービス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| オンプレミス |

| クラウド |

| 高等教育機関 |

| K-12スクール |

| 法人および企業 |

| 政府および公共機関 |

| プロフェッショナルサービス |

| 統合およびメンテナンス |

| トレーニングサービス |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー別 | 高等教育機関 | ||

| K-12スクール | |||

| 法人および企業 | |||

| 政府および公共機関 | |||

| サービスタイプ別 | プロフェッショナルサービス | ||

| 統合およびメンテナンス | |||

| トレーニングサービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

講義収録システム市場は2031年にかけてどのくらいの速さで成長すると予測されますか?

市場は27.77%のCAGRで拡大し、2025年の136億5,000万米ドルから2031年には593億9,000万米ドルに達する見込みです。

現在、最大の収益シェアを占めるコンポーネントはどれですか?

ソフトウェアプラットフォームが2025年の収益の65.12%を占めており、ハードウェアからクラウドネイティブソリューションへの移行が確認されています。

なぜ企業は講義収録プラットフォームを採用しているのですか?

企業はコンプライアンストレーニングの検証可能な記録を必要とし、再認定スケジュールを自動化するために人事(HR)スイートと統合するシステムを好みます。

最大の地理的成長機会はどこですか?

アジア太平洋地域は韓国、日本、インドにおける政府のデジタル化プログラムに牽引されて、2031年にかけて28.60%のCAGRを記録すると予測されています。

製品設計に最も影響を与える規制の枠組みはどれですか?

米国のFERPA、欧州のGDPR、および中国の個人情報保護法(PIPL)がデータホスティング、プライバシー、およびAI機能のロードマップを形成しています。

最終更新日: