インテリジェント・ドキュメント・プロセッシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

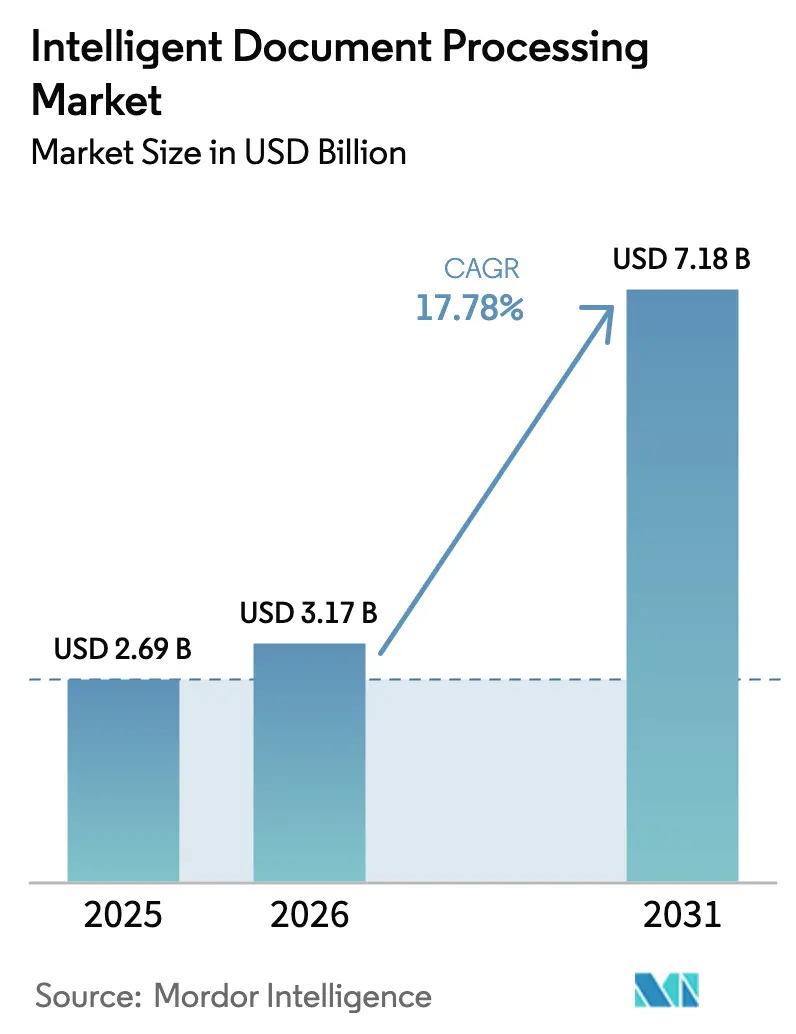

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 7.18 十億米ドル |

| 成長率 (2026 - 2031) | 17.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェント・ドキュメント・プロセッシング市場分析

インテリジェント・ドキュメント・プロセッシング市場規模は2026年に30億1,700万米ドルと推定され、2025年の26億9,000万米ドルから成長し、2031年には71億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率17.78%で拡大します。成長の背景には、AI主導の自動化への急速なシフト、クラウド導入の拡大、および保険における直通請求処理に対する規制要件の高まりがあります。企業はまた、AI生成文書の増加にも対応しており、これが不正検知への支出を押し上げています。一方、レガシーOCRの限界がデジタル化推進の妨げとなり続けています。垂直特化型モデルを持つプロバイダーは、購入者がすぐに使える精度と迅速な価値実現を求める中で支持を集めています。また、リモートワークの普及により、タッチレス文書ワークフローがコア業務に組み込まれ、リアルタイムで更新可能なスケーラブルなクラウドプラットフォームへの重要性がさらに高まっています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアプラットフォームが2025年のインテリジェント・ドキュメント・プロセッシング市場シェアの62.55%をリードし、一方サービスは2031年にかけて年平均成長率19.15%で拡大する見込みです。

- デプロイメントモード別では、クラウドソリューションが2025年に74.10%の収益シェアを獲得し、2031年にかけて年平均成長率21.85%で最も速く成長し続けています。

- 企業規模別では、大企業が2025年のインテリジェント・ドキュメント・プロセッシング市場シェアの64.35%を占め、中小企業は2031年にかけて年平均成長率19.35%で拡大しています。

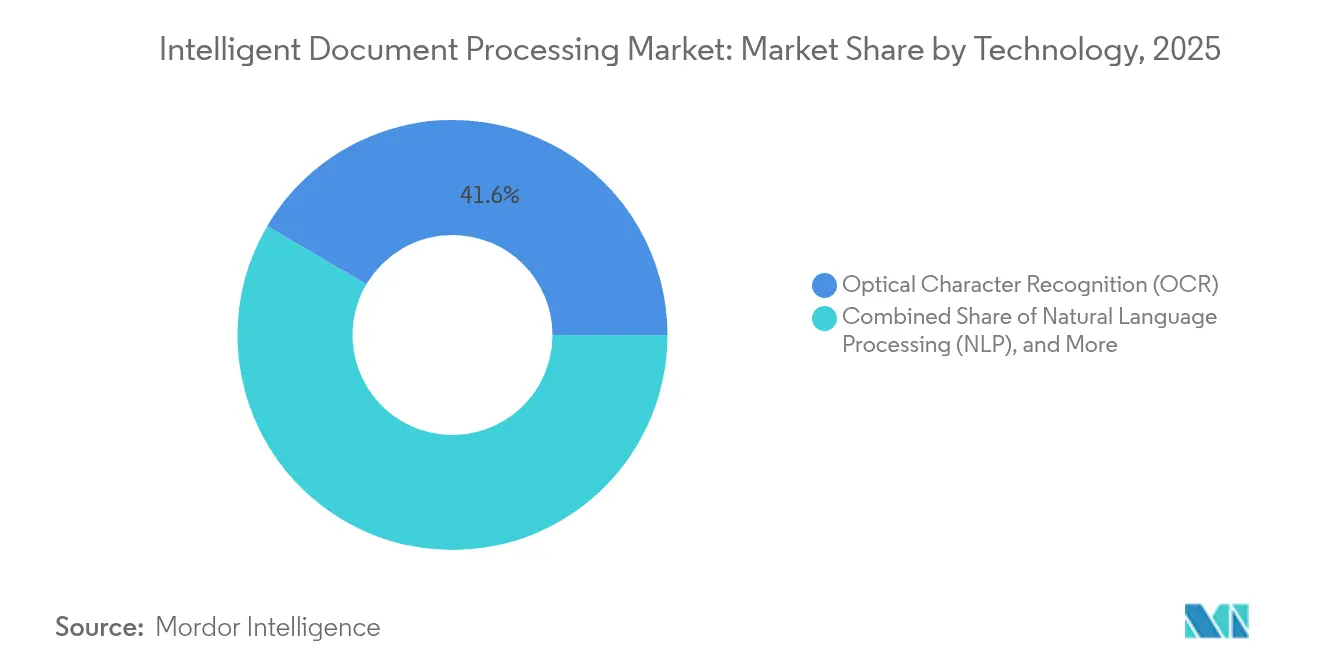

- テクノロジー別では、光学文字認識(OCR)が2025年のインテリジェント・ドキュメント・プロセッシング市場規模の41.55%のシェアを占め、一方自然言語処理(NLP)は年平均成長率22.95%で2031年にかけて分野をリードしています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のインテリジェント・ドキュメント・プロセッシング市場規模の5.25%のシェアを占め、ヘルスケア・ライフサイエンスは2031年にかけて年平均成長率20.95%で上昇する見込みです。

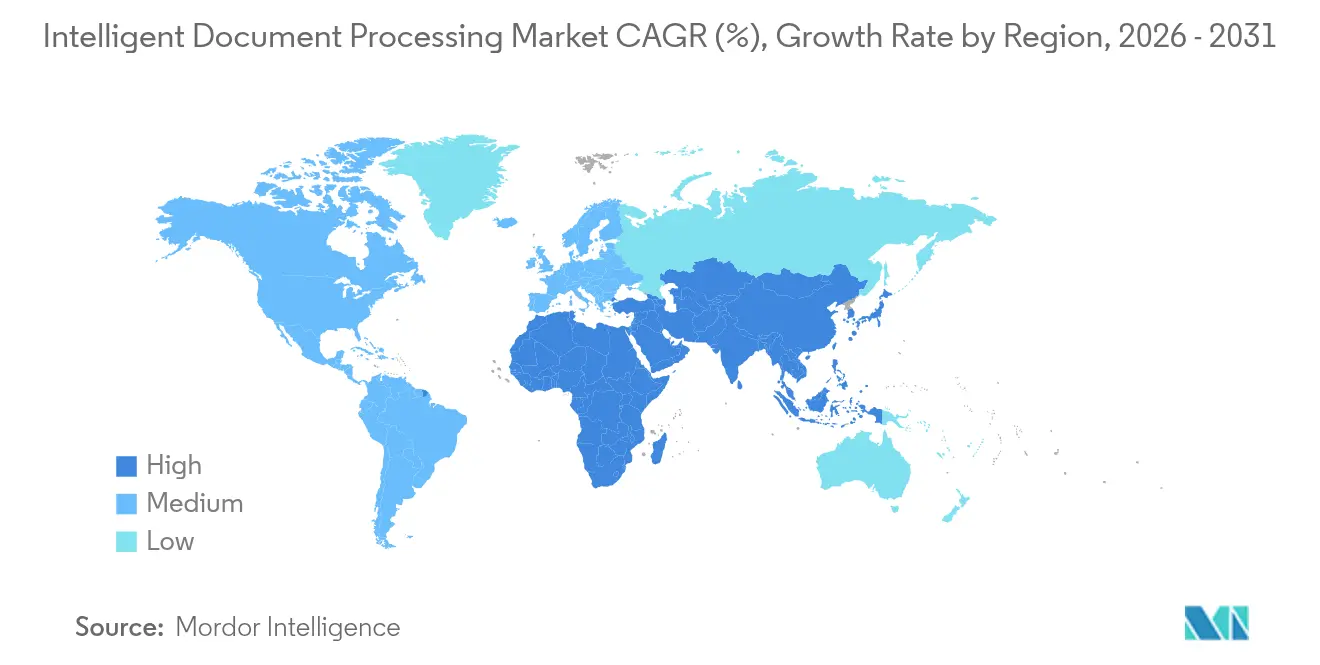

- 地域別では、北米が2025年に35.55%の収益シェアでリードし、アジア太平洋地域は2031年にかけて年平均成長率19.75%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・インテリジェント・ドキュメント・プロセッシング市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションへの投資拡大 | +4.2% | グローバル;アジア太平洋地域がリード | 中期(2〜4年) |

| クラウドネイティブIDPプラットフォームへのシフト | +3.8% | 北米およびEUが中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| リモートワーク自動化への需要増加 | +2.9% | グローバル、COVID後に加速 | 短期(2年以内) |

| 業界特化型IDPアクセラレーターの台頭 | +2.1% | 北米およびEUが先行、グローバルに拡大 | 中期(2〜4年) |

| 保険規制による直通請求処理の推進 | +1.8% | 北米およびEUの規制区域 | 長期(4年以上) |

| AI生成文書による不正検知支出の増加 | +1.4% | グローバル、金融ハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションへの投資拡大

決算説明会で人材不足に言及した企業は、自動化のメリットを議論する可能性が45%高く、インテリジェント・ドキュメント・プロセッシング市場の導入がコスト削減ではなく競争上の差別化から生じていることを裏付けています。早期導入企業はまた、成功したプロジェクトが自動化に適した隣接ワークフローを発掘し、データネットワーク効果と継続的なプロセス最適化のフライホイールを生み出すと報告しています。示唆は明確です:先行者は後発参入者が追いつくのに苦労する学習曲線上の優位性を獲得します。

クラウドネイティブIDPプラットフォームへのシフト

クラウドデプロイメントは2024年までに74.80%のシェアを獲得し、年平均成長率22.20%で拡大しています。これは組織がインフラ管理よりも弾力的なスケーリングと迅速なモデル更新を優先しているためです。APIファーストのアーキテクチャにより、ローカルのコンプライアンス要件がモデルの迅速な再トレーニングと再デプロイを必要とするグローバル業務においてリアルタイム処理が可能になります。GDPRの義務に迫られた欧州企業は、動的なデータ居住地管理と即時の監査証跡を提供するクラウドプロバイダーに引き寄せられており、クラウドネイティブIDPをITの好みから国境を越えた拡大の前提条件へと変えています [1]DocuWare、「インテリジェント・ドキュメント管理によるGDPRコンプライアンス」、docuware.com。

リモートワーク自動化への需要増加

ハイブリッドワークモデルにより、企業は文書処理の多い業務を非同期処理向けに再設計することを迫られています。現在、従業員の約75%がAIツールに依存しており、これによりカスタマーサービスの生産性が14%向上し、インテリジェント・ドキュメント・プロセッシング市場のタッチレスワークフローへのシフトを強化しています。ヘルスケア分野では、自動要約により医療記録の処理時間がUiPathにより50%短縮されています。公共機関も恩恵を受けており、米国国土安全保障省の生成AI活用指針は、リモート自動化が厳しく規制された環境においてもサービスレベルを向上させる方法を概説しています。

業界特化型IDPアクセラレーターの台頭

ドメイン特化型アクセラレーターは、汎用プラットフォームを定常的に上回るパフォーマンスを発揮します。特化型ヘルスケアモデルは98%の精度に達し、デプロイメントサイクルを数ヶ月から数週間に短縮します。ある大手メーカーは、カスタマイズされたテンプレートと事前学習済み語彙のおかげで、2週間以内に納品書の90%のタッチレス処理を達成し、年間500万ユーロ(550万米ドル)の節約を実現しました。深い垂直専門知識を培うベンダーは、CFOが容易に検証できる測定可能なROIを提供しながらプレミアム価格を設定できます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑かつ断片化したデータプライバシー規制 | -2.1% | EUのGDPRが中核、グローバルに拡大 | 長期(4年以上) |

| 注釈付きトレーニングデータの不足 | -1.8% | グローバル、特化した垂直分野で深刻 | 中期(2〜4年) |

| 大規模モデル推論に対するカーボンアカウンティング審査の強化 | -1.2% | EUおよび北米のESG義務 | 長期(4年以上) |

| 総所有コストを押し上げる人材引き抜き | -0.9% | グローバルテクノロジーハブ、シリコンバレーに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑かつ断片化したデータプライバシー規制

GDPRおよび類似の法律により、企業は異なる同意規則、データ居住地要件、および忘れられる権利の要求に対応することを余儀なくされ、IDPの展開が長期化しコンプライアンス予算が膨らんでいます。多国籍企業は地域ごとに別々のパイプラインを維持することが多く、モデルガバナンスが複雑化し保守コストが増大します。実績あるコンプライアンスツールキットを持つベンダーは競争上の優位性を獲得し、一方で法的リソースを持たない新規参入者は参入障壁が高くなります。

注釈付きトレーニングデータの不足

垂直特化型の注釈付けにはドメイン認定の専門家が必要であり、ラベリングコストが上昇し開発タイムラインが長期化します。医療記録、法的契約、および不正検知文書は、プライバシー上の制約から企業間でプールできないことが多く、各組織が独自のデータセットを構築することを余儀なくされています [2]BytePlus、「規制産業向けセキュアなデータラベリングソリューション」、byteplus.com。大規模な社内文書リポジトリとセキュアなラベリングチームを持つ企業は優れたモデルパフォーマンスを維持できますが、中小規模のプレイヤーは厳格なセキュリティ基準を満たす専門データラベリングサービスへのアウトソーシングが必要になる場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性の中でサービスが加速

ソフトウェアは2025年のインテリジェント・ドキュメント・プロセッシング市場シェアの62.55%を維持しましたが、企業がライセンスだけでなくプロセス再設計と変革管理が成功の鍵であることを認識するにつれ、サービス収益は年平均成長率19.15%で上昇しています。導入後、多くの組織は継続的なモデルチューニングと監視をマネージドサービスパートナーにアウトソーシングし、運用上の複雑さをサブスクリプションの機会に変えています。

インテリジェント・ドキュメント・プロセッシング市場は、従来のシートライセンスよりも成果ベースのエンゲージメントをますます重視しています。プラットフォームベンダーは現在、コンプライアンスマッピング、ワークフロー再設計、およびユーザートレーニングを大規模に管理できるシステムインテグレーターとのアライアンスを育成しています。より多くの企業が成熟したガバナンスフレームワークを採用するにつれ、サービスは総契約価値の増大するシェアを占めると予想されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウドの優位性が加速

クラウドサービスは2025年の収益の74.10%を支配し、年平均成長率21.85%で採用が拡大し、決定的なアーキテクチャの転換を確固たるものにしています。クラウドサブスクリプションに関連するインテリジェント・ドキュメント・プロセッシング市場規模は、多国籍企業が集中型モデルオーケストレーションとローカライズされた推論エンドポイントを組み合わせて活用するにつれ、さらに拡大する見込みです。

データ主権規則やエアギャップアーキテクチャが必須の場合、特に防衛や特定の公共部門機関においては、オンプレミスシステムが継続して使用されています。ハイブリッドの設計が支持を集めています:機密性の高い前処理はローカルデータセンターに残り、モデルトレーニングと大量分析はクラウドに置かれます。レイテンシのペナルティなしにこれらの環境を統合できるプロバイダーがシェアを獲得する立場にあります。

企業規模別:中小企業の成長モメンタムが大企業の優位性に挑戦

大企業は依然として収益の64.35%を占めていますが、中小企業は年平均成長率19.35%を記録しており、民主化の傾向を示しています。クラウドマーケットプレイスには現在、中小規模の予算向けに価格設定されたエントリーレベルのインテリジェント・ドキュメント・プロセッシング業界パックが掲載されており、中規模の輸出業者がほぼ一夜にして請求書、船荷証券、およびコンプライアンスフォームを自動化できるようになっています。

中小企業は、事前学習済みの垂直テンプレートとローコードインターフェースを採用することで既存企業を飛び越えることが多く、デプロイメントサイクルを数ヶ月から数日に短縮しています。一方、フォーチュン1000企業は、階層化されたガバナンスとレガシーERPスイートへの統合を必要とする複雑な多管轄プロジェクトを引き続き支配しています。動きの速い中小企業とコンプライアンスに縛られた大企業の共存が、ベンダーが価格パフォーマンスのスペクトル全体でイノベーションを続けるための多様な要件をもたらしています。

テクノロジー別:自然言語処理がOCRの覇権を崩す

OCRは依然として41.55%のシェアを保持していますが、企業が文字認識から意味理解へと移行するにつれ、自然言語処理(NLP)は年平均成長率22.95%で拡大しています。NLPに起因するインテリジェント・ドキュメント・プロセッシング市場規模は、文脈的な抽出が手動検証なしにエンドツーエンドの自動化を促進するため上昇しています。

並行して、コンピュータビジョンとレイアウト分析モジュールが複雑なフォームや混合メディアファイルの解読を支援し、ディープラーニングアンサンブルが標準文書の精度を99.56%まで押し上げています。マルチモーダルスタックに投資するベンダーは、購入者が構造化、半構造化、および非構造化入力に対する単一プラットフォームのカバレッジをますます求めるため、決定的な優位性を獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのトランスフォーメーションが加速

銀行・金融サービス・保険(BFSI)は2025年に5.25%のシェアを保持しており、KYC、請求、および融資処理のユースケースへの早期投資を反映しています。しかし、規制当局が電子的な事前承認義務を支持し、価値に基づくケアモデルがより迅速な文書化サイクルを求めるにつれ、ヘルスケア・ライフサイエンスは年平均成長率20.95%で成長すると予測されています。

小売業者とEコマースプラットフォームは迅速なオンボーディングとサプライチェーンの可視性のためにIDPを活用し、製造業者はペーパーレス物流と品質管理報告を推進しています。これらのセクター固有の成長は、インテリジェント・ドキュメント・プロセッシング市場がもはや書類の多い金融機関に限定されず、非構造化データを潜在的な効率の源泉と見なす産業全体に普及していることを示しています。

地域分析

北米は2025年の収益の35.55%を占め、インテリジェント・ドキュメント・プロセッシング市場シェアで最大となっています。深いSaaS普及率、豊富なAIスキルを持つ人材、および成熟した規制フレームワークが、特に金融サービス、保険、ヘルスケアにおける企業支出を高水準に維持しています。クラウドハイパースケーラーがデプロイメントサイクルを短縮し所有コストを低下させる一方、連邦政府の刺激策プログラムが公共部門の自動化プロジェクトへの新たな資金を供給しています。これらの要因が総合的に、より速く成長する地域が差を縮める中でも北米のリードを確保しています。

アジア太平洋地域は2031年にかけて年平均成長率19.75%を記録する見込みで、全地域の中で最も速いペースとなっています。中国は大規模な文書自動化展開を支える生成AI投資に21億米ドルを充当しています。インド、シンガポール、オーストラリアの政府は税制優遇とクラウドクレジットを活用して企業をペーパーレスワークフローへと誘導しており、地域のクラウドプロバイダーはIDPスペシャリストと提携して厳格なデータ居住地規則を満たしています。中小企業はモバイルファースト、APIドリブンのツールを採用して請求書や貿易文書を効率化し、地域の銀行はマネーロンダリング防止規制の強化に伴いリアルタイムKYC確認のためにIDPを展開しています。

欧州はGDPR主導のプライバシー管理への組み込み需要により影響力を維持していますが、その成長率はアジア太平洋地域に遅れをとっています。企業は設定可能なデータ居住地と自動化された監査証跡を提供するクラウドプラットフォームを好みますが、防衛や特定の公共行政分野ではオンプレミスシステムが依然として主流です。南米および中東・アフリカは初期段階にありますが、近代化アジェンダが事前学習済み言語パックと従量課金制の価格設定を組み合わせたパイロットプロジェクトを推進しています。したがって、ベンダーは高成長地域での迅速なクラウド展開と成熟した管轄区域での深いコンプライアンス能力のバランスを取り、世界規模でインテリジェント・ドキュメント・プロセッシング市場規模の機会を最大限に活用する必要があります。

競合環境

インテリジェント・ドキュメント・プロセッシング市場は、60社以上のアクティブなベンダーが存在し、中程度に断片化した状態が続いています。単一の企業が圧倒的なシェアを持つわけではありませんが、ABBYY、UiPath、IBMなどのティア1プロバイダーは、幅広いポートフォリオと広範なパートナープログラムを活用してグローバルな案件を獲得しています。Microsoft、Google、Amazonなどのクラウドハイパースケーラーは、文書理解をより大きなAIスタックに組み込み、スペシャリストへの価格圧力をかけながら、既存のクラウドサービスとのシームレスな統合に対する顧客の期待を高めています。

戦略的な焦点は水平的な幅から垂直的な深さへとシフトしています。ヘルスケア特化型言語モデルや保険請求アクセラレーターを提供するベンダーは、コアOCRが汎用の代替品と同等であっても、実装速度と精度で案件を定常的に獲得しています。同時に、IBMのDoclingのようなオープンソースの取り組みがコミュニティ主導のアドオンのエコシステムを育成し、中堅プロバイダーがゼロから始めることなく機能を強化できるようにしています。

トランスフォーマーベースのアーキテクチャとローコードツールを備えたスタートアップは、使いやすさが網羅的な機能リストを上回る中小企業セグメントでホワイトスペースを見つけています。一方、既存のプレイヤーはシステムインテグレーターや業界コンソーシアムとの合弁事業を通じてポジションを強化し、新規参入者が容易に複製できない独自のデータセットとコンプライアンス認証を確保することを目指しています。

インテリジェント・ドキュメント・プロセッシング業界リーダー

IBM Corporation

UiPath Inc.

OpenText Corporation

ABBYY Solutions Ltd.

Automation Anywhere, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:IBMはDocling、Data Prep Kit、BeeAIの3つのオープンソースプロジェクトをLinux Foundationに寄贈し、文書AIに関するコミュニティコラボレーションを強化しました。

- 2025年2月:IBMはマルチモーダルビジュアル文書理解と専用の指示チューニングデータセットDocFMを備えたGranite 3.2をリリースしました。

- 2024年10月:UiPathはAnthropicのClaudeをAutopilotおよびClipboard AIモジュールに統合し、非構造化データ抽出の精度を向上させました。

- 2024年6月:Affindaは大量のバックオフィスワークフローを対象としたAI文書自動化ツールの拡大のために1,000万米ドルを調達しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インテリジェント・ドキュメント・プロセッシング(IDP)市場を、半構造化または非構造化文書を取り込み、OCR、自然言語処理、機械学習分類器などのAI技術を適用し、クリーンなデータを下流のビジネスシステムおよびワークフローに返すすべてのソフトウェアプラットフォームおよびマネージドサービスとして定義しています。Mordor Intelligenceによると、産業および地域全体にわたるライセンス、サブスクリプション、および実装サポートからのベンダー収益を計上しています。

スコープ除外:組み込みのAI抽出機能を持たないスタンドアロンのハードウェアスキャナー、広範な文書管理スイート、および純粋な手動データ入力サービスは対象外です。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア(プラットフォームおよびSDK)

- サービス(実装、マネージド)

- デプロイメントモード別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業(SME)

- テクノロジー別

- 光学文字認識(OCR)

- 自然言語処理(NLP)

- 機械学習およびディープラーニング

- コンピュータビジョン

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 政府・公共部門

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造・物流

- その他の産業(通信、エネルギー、法律)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の銀行、保険会社、病院のIDPプロダクトマネージャー、自動化コンサルタント、およびITリーダーと対話しました。価格スプレッド、クラウド採用ペース、およびプロジェクトタイムラインに関する彼らの洞察がギャップを埋め、主要な前提を固めました。

デスクリサーチ

米国労働統計局、Eurostat、およびOECDのデータセットからオフィス自動化投資を追跡する支出指標を収集し、NASSCOM、AIIM、および世界経済フォーラムによるグローバルな請求書と請求量を定量化した論文をレビューしました。企業の10-K、SEC提出書類、Questelの特許分析、およびVolzaの出荷ログがベンダーの収益分割のテストに役立ちました。D&B HooversやDow Jones Factivaなどの有料ソースが競合インテリジェンスを補完しました。引用されたソースは例示的なものであり、データ収集、検証、および明確化には他の多くのソースが情報を提供しました。

市場規模の算定と予測

本モデルはトップダウンとボトムアップのアプローチを組み合わせています。請求書、船荷証券、および請求書の文書化されたグローバル量から始め、セクターレベルのIDP普及率と現行のサブスクリプション価格を適用して需要を算定します。次に、サンプリングされたベンダーの集計とチャネルチェックで合計を裏付けます。クラウド移行シェア、生成AIプレミアムの上乗せ、取引あたりのページ数、監査頻度、および大企業の自動化予算などの変数が、2030年までの多変量回帰とシナリオ分析予測に組み込まれます。ボトムアップのギャップは最終化前に専門家のコンセンサスによって埋められます。

データ検証と更新サイクル

アウトプットは外部支出ベンチマークと四半期ごとのベンダー開示に対して異常値と分散チェックを通過します。調査結果は承認前に多段階のピアレビューを受けます。レポートは年次で更新され、重要なイベントによって中間更新がトリガーされるため、クライアントは常に最新の見解を受け取ります。

Mordorのインテリジェント・ドキュメント・プロセッシングベースラインが信頼を得る理由

公表された推計は、企業が異なる包含ルール、価格曲線、および更新サイクルを選択するため、しばしば乖離します。

主要なギャップドライバーには、サービス収益が計上されているかどうか、生成AIプレミアムの扱い方、および隣接する文書管理ツールが合計に含まれているかどうかが含まれます。Mordorのスコープは、AIを活用した抽出プラットフォームに厳密に絞り込まれており、2025年の統一された通貨換算を適用しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 26億9,000万米ドル(2025年) | ||

| 23億米ドル(2024年) | グローバルコンサルタンシーA | マネージドサービス収益を除外し、コアソフトウェアライセンスのみを計上 |

| 11億米ドル(2022年) | 地域コンサルタンシーB | 古いベースイヤーを使用し、2022年以降に立ち上げられたクラウドネイティブプラットフォームを省略 |

| 78億9,000万米ドル(2024年) | 業界団体C | より広範な文書管理およびエンタープライズコンテンツ管理スイートを束ねており、合計を膨らませている |

これらの違いは、当社の厳格なスコープ選択、透明な変数セット、および年次更新サイクルが意思決定者にバランスの取れた信頼性の高いベースラインを提供する方法を示しています。

レポートで回答される主要な質問

インテリジェント・ドキュメント・プロセッシング市場の現在の規模は?

市場は2026年に30億1,700万米ドルと評価されており、2031年までに71億8,000万米ドルに達すると予測されています。

インテリジェント・ドキュメント・プロセッシングで最も速く成長しているデプロイメントモードはどれですか?

クラウドモデルは年平均成長率21.85%で拡大しており、弾力的なスケーリングと迅速なモデル更新への需要を反映しています。

中小企業がIDPをこれほど急速に採用している理由は何ですか?

事前学習済みテンプレートを備えたクラウドネイティブプラットフォームが重い実装障壁を取り除き、中小企業が大規模なITチームなしに高度な文書自動化を展開できるようにしています。

従来のOCRを崩しているテクノロジーセグメントはどれですか?

自然言語処理(NLP)は年平均成長率22.95%で成長しており、単純なテキスト抽出に文脈的な理解を加えるためです。

データプライバシー規制はIDPプロジェクトにどのような影響を与えますか?

GDPRのような断片化した規制は、多くの場合、別々の処理パイプラインとローカライズされたデータストレージを必要とし、デプロイメント時間と継続的なコンプライアンスコストの両方を増加させます。

最も強い成長機会を持つ地域はどこですか?

アジア太平洋地域は、政府と企業がデジタルトランスフォーメーションの取り組みを加速させる中、年平均成長率19.75%でリードしています。

最終更新日: