海洋コラーゲン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

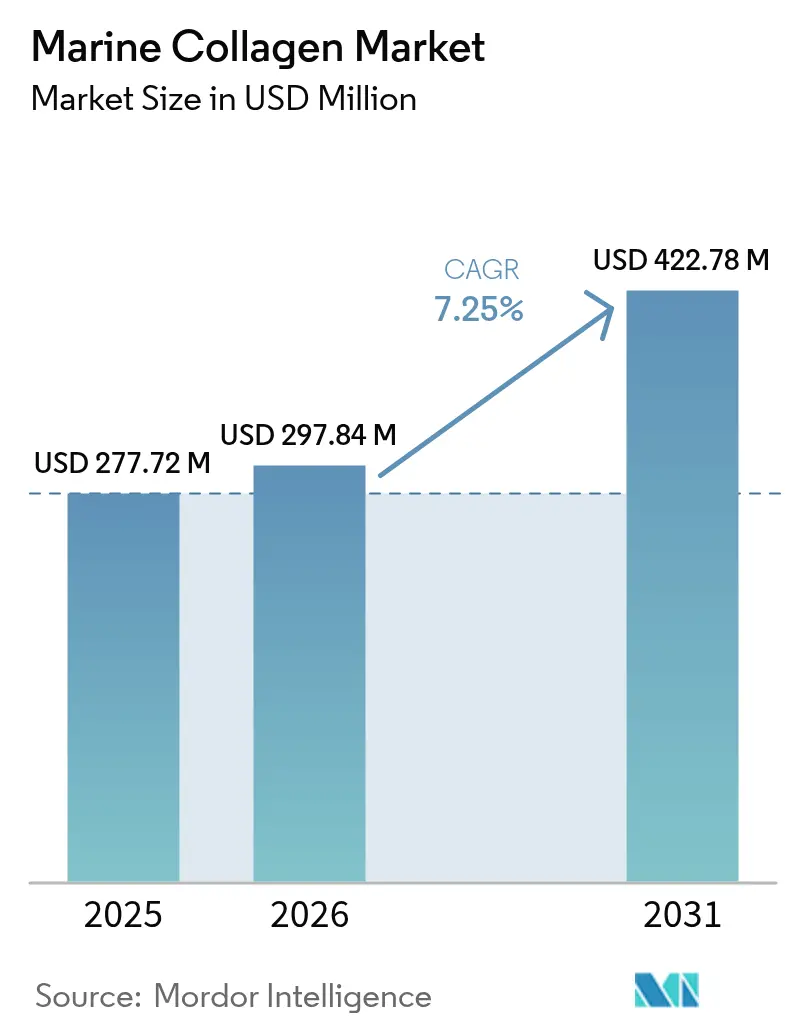

| 市場規模 (2026) | 297.84 百万米ドル |

| 市場規模 (2031) | 422.78 百万米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋コラーゲン市場分析

海洋コラーゲン市場は、2025年のUSD 2億7,772万から2026年にはUSD 2億9,784万に成長し、2026年から2031年にかけて7.25%のCAGRで2031年までにUSD 4億2,278万に達すると予測されています。この成長は、海洋由来コラーゲンの人気の高まりを示しており、特殊成分から美容製品、栄養補助食品、機能性食品において広く使用される成分へと移行しています。消費者はクリーンラベルのタンパク質オプションをますます求めており、海洋コラーゲンはその高い生物学的利用能により際立っています。主要なアジア市場における規制上の支援も、持続可能で革新的な成分の開発を促進しています。例えば、Thai Unionは優れたマグロ皮コラーゲンの製造に特化した施設にUSD 3,000万を投資しており、サプライチェーンの強化に向けられた多大な資本を示しています。海洋コラーゲン市場は適度に分散しており、Weishardt GroupやDarling Ingredientsなどの主要プレーヤーが原材料へのアクセスと食品・医薬品業界のクライアントとの長年の関係を活用して競争上の優位性を維持しています。

主要レポートのポイント

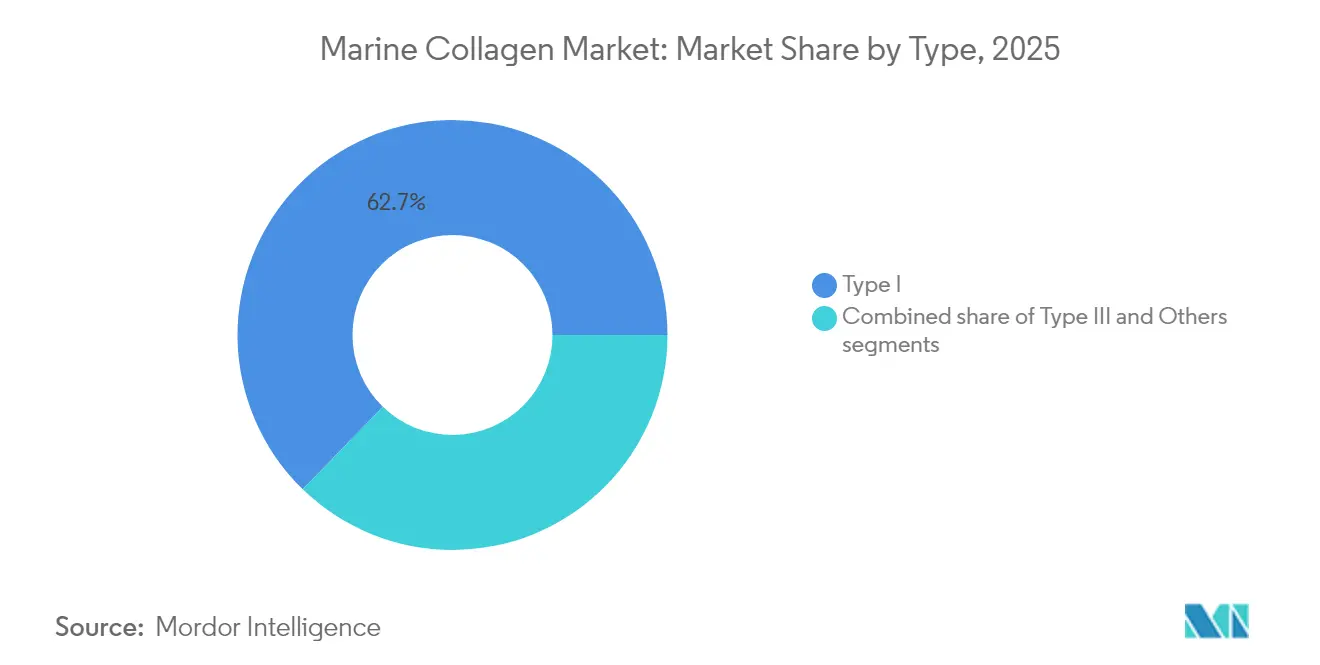

- タイプ別では、タイプIコラーゲンが2025年に62.74%の収益シェアをリードし、タイプIIIは2031年にかけて9.12%のCAGRで拡大する見込みです。

- 原料別では、魚の皮が2025年の海洋コラーゲン市場シェアの45.02%を占め、骨・腱は2031年にかけて9.01%のCAGRが見込まれています。

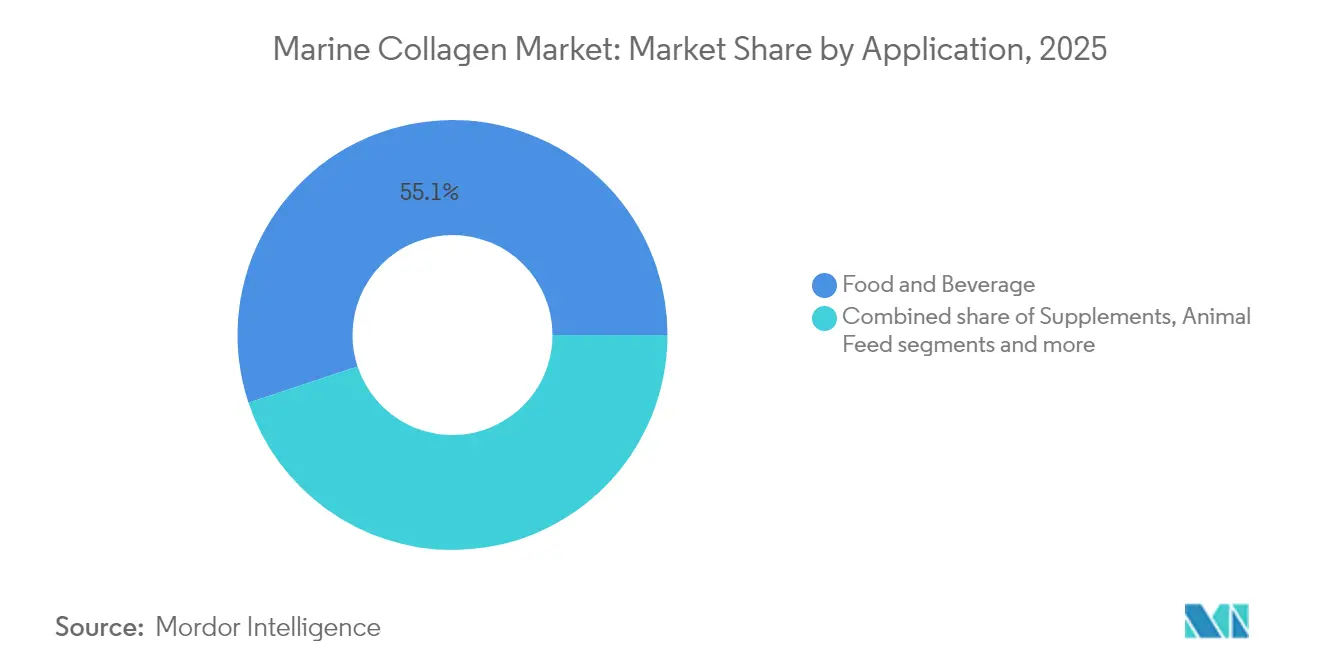

- 用途別では、食品・飲料が2025年の海洋コラーゲン市場規模の55.10%を占め、パーソナルケア・化粧品は2031年にかけて9.22%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年の海洋コラーゲン市場において41.05%のシェアで首位を占め、2031年にかけて9.74%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海洋コラーゲン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRフォーキャストへの%インパクト | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| ニュートリコスメティクスの 需要拡大 | +1.8% | アジア太平洋および欧州が採用をリードする中、グローバル | 中期 (2〜4年) |

| 高齢者人口の増加と 関節健康への懸念の高まり | +1.4% | 北米および欧州に集中するグローバル | 長期 (4年以上) |

| 機能性食品・飲料における 利用の拡大 | +1.2% | アジア太平洋がコアで、北米へのスピルオーバー | 中期 (2〜4年) |

| スポーツ栄養・フィットネス産業における 拡大 | +0.9% | 北米と欧州、アジア太平洋へ拡大 | 短期 (2年以内) |

| 動物由来コラーゲンより高い 生物学的利用能と吸収率 | +0.7% | グローバル | 長期 (4年以上) |

| 革新と製品多様化の 拡大 | +0.5% | 先進市場に研究開発センターを持つグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ニュートリコスメティクスの需要拡大

ニュートリコスメティクスに対する需要の高まりが、マリンコラーゲン市場の成長を大幅に後押ししている。消費者は、肌の保湿、弾力性、輝きを改善する美容サプリメントをますます選ぶようになっている。マリンコラーゲンは、臨床研究によって裏付けられているように、わずか8週間で目に見える効果をもたらすことができるため、特に人気を集めている。これらの国々における支持的な規制が、企業に対してコラーゲンドリンク、パウダー、グミなど、利便性と健康効果を兼ね備えた革新的な製品の開発を促している。多くの企業が現在、マグロやタラの皮などのアップサイクルされた海洋副産物からコラーゲンペプチドを調達することに注力している。例えば、資生堂や明治などのブランドは、環境に配慮したパッケージのマリンコラーゲン製品を発売している。サプリメントへの消費者支出は着実に増加している。責任ある栄養のための評議会(CRN)によると、利用者によるサプリメントへの月間支出の中央値は2023年に48米ドルであり、2024年には50米ドルに上昇した [1]出典:Crnusa.org、CRN調査、専門製品使用の増加とともに一貫したサプリメント使用を示す、

crnusa.org。これは、健康・美容製品への投資に対する消費者の意欲が高まっていることを示しており、マリンコラーゲンの需要をさらに押し上げている。

高齢者人口の増加と関節健康への懸念の高まり

高齢者人口の増加と関節の健康に対する懸念の高まりが、優れた吸収性と高齢者の移動能力を支える効果で知られる海洋コラーゲンへの需要を牽引しています。2024年には、国連人口基金によると、65歳以上の世界人口は世界総人口の10.3%を占めました [2]出典:Unfpa.Org、高齢化、

unfpa.org。この数字は2074年までに倍増し、20.7%に達すると予測されています。臨床研究により、海洋コラーゲンペプチドは関節の痛みや硬直を大幅に軽減し、その効果は治療後最長6ヶ月間持続することが示されています。これにより、変形性関節症やその他の加齢に関連する関節疾患の管理に対する長期的な解決策として期待されています。高齢者は消化に課題を抱えることが多いため、海洋コラーゲンの高い生物学的利用能はこの層に特に適しています。その結果、医療専門家は予防ケアルーティンの一部としてコラーゲンをますます推奨するようになっています。欧州の一部の国では、政府がコラーゲンベースの治療に対する払い戻しオプションを検討しています。この増大する消費者層のニーズに応えるため、企業はドリンクアンプルや計量済みパウダーなど、高齢者に優しい製品を導入しています。

機能性食品・飲料における利用の拡大

機能性食品・飲料における海洋コラーゲンの利用は、加工技術の進歩により普及が進んでいます。例えば、オゾン酸化などの方法は、海洋コラーゲンの強い魚臭を60%以上低減し、栄養上の利点を維持しながら消費者にとってより魅力的なものにしています。これらの改善により、海洋コラーゲンを乳製品代替品、プロテインバー、その他の日常的な食品に添加することが可能になっています。天然の保護フィルムを形成し水分を保持する能力も、これらの製品のテクスチャーと品質を向上させます。クリーンラベルと天然成分への強い嗜好がある東南アジアでは、海洋コラーゲンが大きな注目を集めています。飲料メーカーは現在、レディ・トゥ・ドリンク形式でニュートラルフレーバーのコラーゲンマイクロペプチドを提供しており、多忙な消費者が日常のルーティンにコラーゲンを取り入れるのを便利にしています。このトレンドは、海洋コラーゲンが従来のサプリメントの枠を超え、より幅広い食品・飲料オプションへと展開するのを後押しし、その魅力と市場ポテンシャルを高めています。

スポーツ栄養・フィットネス産業における拡大

スポーツ栄養・フィットネス産業は、特に関節の健康、より速い回復、およびパフォーマンスの向上を優先するアスリートやフィットネス愛好家の間で、海洋コラーゲンへの需要の大幅な増加を牽引しています。世界保健機関によると、身体活動は心臓病、糖尿病、特定のがんなどの非感染性疾患の予防と管理における役割で広く認識されており、精神的健康と全体的な健康を向上させます [3]出典:世界保健機関、身体活動、

who.int。海洋コラーゲン、特にタイプIIIは、体内での吸収を向上させる小さな分子サイズで高く評価されています。ウシコラーゲンとは異なり、海洋コラーゲンは多くの文化的・宗教的制限から解放されており、世界中の消費者にとってより包括的な選択肢となっています。水に素早く溶けるグラニュール状の海洋コラーゲンなど、使いやすい形態の入手可能性により、ジム利用者や活動的な人々がルーティンに取り入れるのが便利になっています。これらの利点は、海洋コラーゲンを現代のスポーツ栄養製品における不可欠な成分として位置付け、増大する健康意識の高い人々のニーズに応えています。

制約の影響分析*

| 制約 | (〜) CAGRフォーキャストへの%インパクト | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| アレルギー反応と 食事制限 | -0.8% | 宗教的に多様な市場でより高いインパクトを持つグローバル | 短期 (2年以内) |

| レディ・トゥ・ドリンク飲料における 魚臭と風味マスキングの課題 | -0.6% | 特に飲料用途に影響するグローバル | 中期 (2〜4年) |

| 代替コラーゲンタンパク質との 競合 | -0.5% | 発酵ベースの代替品が牽引力を得るグローバル | 長期 (4年以上) |

| 原材料の 入手可能性の制限 | -0.4% | 漁業地域にサプライチェーンが集中するグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

アレルギー反応と食事制限

海洋コラーゲンは、アレルギーリスクと食事制限により特定の課題に直面しています。Annallergy Orgによる2024年10月時点のデータによると、魚アレルギーは世界人口の約0.1%から0.4%に影響します [4]出典:Annallergy.org、魚アレルギー、

annallergy.org。これにより、海洋コラーゲン製品の消費者ベースが制限されています。これに対処するため、米国FDAなどの規制当局はアレルゲン表示を義務化し、これらの基準を遵守しないブランドに警告を発しています。海洋コラーゲンは豚由来原料に関連する懸念を回避していますが、すべての動物由来タンパク質を避ける可能性のあるヒンドゥー教徒の一部など、一部の宗教的・文化的グループからの躊躇に依然として直面しています。これらの要因は、ブランドが積極的な対策を講じない限り、市場拡大の障壁を生み出します。企業はより明確な表示に取り組み、低アレルゲン加工方法を開発するか、発酵または植物ベースのコラーゲン類似体などの代替原料を探索することができます。このような革新は、海洋コラーゲンの訴求を広げ、より幅広い層にアクセス可能にするのに役立つ可能性があります。

レディ・トゥ・ドリンク飲料における魚臭と風味マスキングの課題

レディ・トゥ・ドリンク(RTD)飲料における海洋コラーゲンの利用は、多くの消費者が魅力的でないと感じる天然の魚の臭いと味を主な原因として、いくつかの課題に直面しています。オゾン酸化などの技術は、臭いと味を低減することでこれらの問題に対処するために開発されましたが、これらの解決策には多大な初期投資が必要です。このため、規模の小さいメーカーが必要な設備を購入することが困難になり、市場での競争や拡大能力が制限されます。さらに、これらの飲料のフレーバーを改善するには、しばしば高度な風味マスキングシステムの使用が必要となり、製造コストがさらに増加し、製造プロセスが複雑になります。その結果、海洋コラーゲンRTD飲料は、価格と味が重要な要因である機能性飲料市場において厳しい競争に直面しています。より費用対効果が高くスケーラブルな解決策が導入されない限り、液体飲料形式における海洋コラーゲンの成長は粉末サプリメントと比較して遅い可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:タイプIの優位性がタイプIIIのイノベーション推進に直面

2025年には、タイプIコラーゲンが市場シェアの62.74%を占めており、魚の皮からのコスト効率の高い抽出方法、広範な臨床研究、および規制上の承認に支えられています。タイプIコラーゲンは、肌の健康上の利点との強い関連性に牽引され、海洋コラーゲン市場において最も支配的であり続けています。その人気は主に、肌の弾力性と保湿を促進する実証済みの効果によるものであり、美容・スキンケア製品において好まれる選択肢となっています。しかし、タイプIIIコラーゲンは、パフォーマンス栄養と血管修復における利用への需要が高まる中、9.12%のCAGRが予測され、注目を集めています。メーカーは高度な加水分解技術に注力し、生理活性三重らせん構造を維持して優れた機能性と有効性を確保しています。

一方、タイプII、IV、Vなどの他のコラーゲンタイプは、専門的な医療・治療用途における有望なオプションとして浮上しています。例えば、ショートビルスピアフィッシュ由来のタイプVコラーゲンペプチドは、ACE阻害特性により心血管の健康における可能性を示しています。これらのタイプは、再生医療や医療機器への利用も探索されています。発酵技術が進歩するにつれ、サプライヤーは海洋バイオマスに頼らずに高純度の特定タイプのコラーゲンを生産できるようになる可能性があります。このイノベーションは市場を大幅に拡大し、海洋コラーゲン産業内に新たな機会と用途をもたらす可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:魚の皮のリーダーシップが骨の高付加価値化による挑戦に直面

魚の皮は市場シェアの45.02%を占め、海洋コラーゲンの最も人気のある原料であり続けています。この優位性は、水産物加工ハブに統合された確立されたサプライチェーンによるものです。魚の皮は高いコラーゲン収率と優れた熱安定性を提供し、バイオメディカルゲルや化粧品用途に好まれる選択肢となっています。しかし、骨と腱は代替原料として急速に注目を集めており、9.01%のCAGRという予測成長率となっています。この成長は、コラーゲン収率を向上させ廃棄物材料を効果的に活用する酵素抽出技術の進歩によって牽引されています。これらの開発は循環経済の原則と一致し、海洋コラーゲン市場における原材料不足の課題に対処するのに役立ちます。

以前は廃棄物とみなされていたイワシのウロコが、現在その可能性のために探索されています。新しい酵素法はコラーゲン回収率を高めるだけでなく、2.1 µg/mLという低濃度で黄色ブドウ球菌などの細菌に有効な抗菌加水分解物も生産します。これらの革新は、利用可能な原材料の範囲を拡大し、コラーゲンペプチドの多様性を高め、持続可能性の物語を強化します。これは、環境意識の高い消費者が透明性と倫理的な調達慣行をますます求めていることから、特に重要です。

用途別:食品・飲料がリードし化粧品が加速

食品・飲料用途は、2025年の海洋コラーゲン市場規模の55.10%を占め、約USD 1億5,304万を構成しており、テクスチャーの改善、起泡、タンパク質添加などコラーゲン固有の利点を活用しています。例えば、コラーゲンは植物性ミルクやヨーグルトなどの乳製品代替品のテクスチャーと一貫性を高めるために一般的に使用されています。またそのニュートラルな味と高タンパク質含有量から、健康意識の高い消費者向けのスポーツドリンクにも好まれる成分です。日常の食品における海洋コラーゲンの利用の増加は、その多用途性と機能性・クリーンラベル成分への高まる需要を満たす能力を示しています。メーカーはますます製品に海洋コラーゲンを取り入れ、栄養価を向上させ、より健康的でより革新的な食品オプションを求める消費者のニーズに応えています。

パーソナルケア・化粧品セグメントは規模は小さいものの、9.22%のCAGRで急速に成長しています。体内から肌の健康を促進する摂取可能な美容カプセルや、外用・経口コラーゲンを組み合わせたレジメンなどの製品がますます人気を集めています。また、水産養殖管理協議会(ASC)認証のコラーゲン製品は、環境意識の高い消費者の間で注目を集めています。海洋コラーゲンは体による吸収性が高く持続可能な調達が可能なため、陸上由来コラーゲンよりも好まれています。この成長は、目に見える効果をもたらすだけでなく、倫理的・環境に配慮した実践とも一致する美容製品への消費者の関心の高まりを反映しています。このセグメントの急速な拡大は、海洋コラーゲンが美容・スキンケア産業における主要成分となる可能性を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の海洋コラーゲン市場の41.05%を占め、9.74%のCAGRで最も急速な成長を遂げています。この地域は、豊富な海洋資源、確立された水産物加工産業、および支援的な政府政策の恩恵を受けています。例えば、Thai UnionはUSD 3,000万のマグロ皮コラーゲンプラントへの大規模投資など、日本や韓国などのプレミアム市場での増大する需要に応えるための投資を行っています。また、地域の政府は魚の骨やウロコなどの副産物の利用を奨励しており、持続可能なコラーゲン生産における革新を牽引しています。さらに、可処分所得の増加とKビューティートレンドの影響が、消費者が高品質で臨床的に証明されたコラーゲン製品に多くを費やすよう促しています。

北米と欧州は海洋コラーゲンの重要な市場であり続けていますが、アジア太平洋と比較してより成熟しています。欧州では持続可能性が重要な焦点であり、規制当局が環境に配慮した実践を重視しています。例えば、スウェーデンはASC認証のコラーゲンサプリメントを導入し、調達から最終製品までのトレーサビリティと持続可能性のベンチマークを設定しました。米国では、安全性への懸念の高まりと宗教的にニュートラルな選択肢への嗜好から、市場がウシコラーゲンから海洋コラーゲンへとシフトしています。特に、ミレニアル世代とZ世代の消費者は、購買決定において健康意識と持続可能な選択を優先することで、このトレンドを牽引しています。

南米、中東、アフリカなどの新興地域は、海洋コラーゲン需要の可能性がますます高まっています。例えば、ベトナムのNavicoは合弁事業でのパートナーシップを締結し、地域および輸出需要の両方を満たすことを目指して年間800トンの生産能力を持つプラントを設立しています。これらの地域では中間層の増加と健康・ウェルネスへの意識の高まりが見られ、コラーゲン消費の増加が期待されています。健康キャンペーンと可処分所得が拡大するにつれ、これらの地域は徐々にグローバルな海洋コラーゲン市場に統合されつつあり、拡大に向けた新たな機会を提供しています。

競合情勢

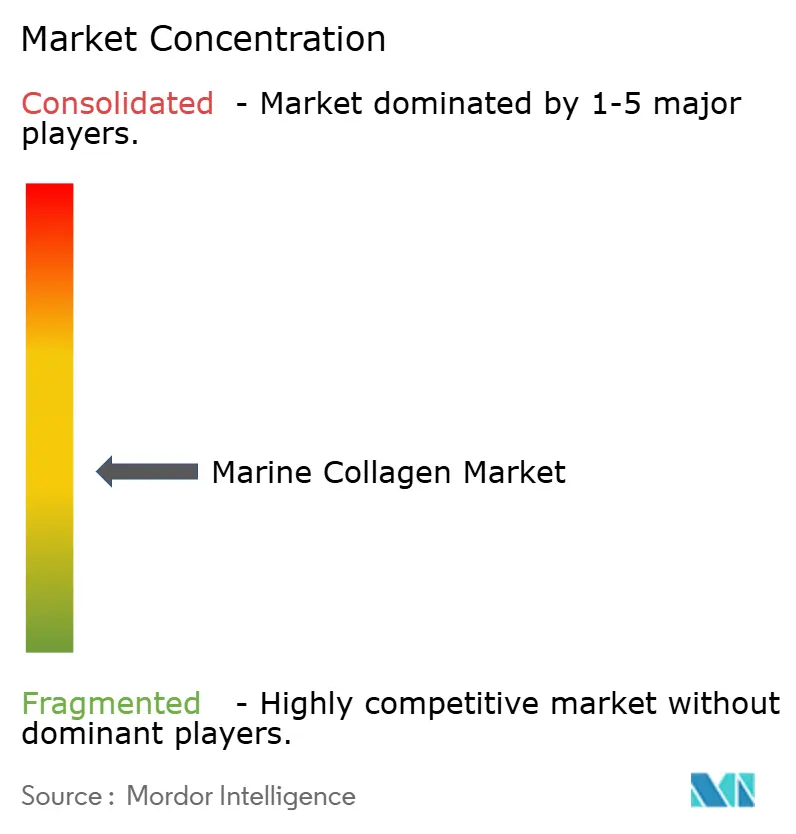

海洋コラーゲン市場は競争が激しく、多くの企業が強力なポジションの獲得に努めており、適度に分散しています。Weishardt Group、Gelita、Darling Ingredientsなどの確立されたプレーヤーは、原材料へのアクセスと食品・医薬品業界のクライアントとの長期的なパートナーシップから恩恵を受けています。アジアでは、規模の小さい中堅企業が原材料への近接性と低い製造コストを活用して効果的に競争しています。同時に、西洋のバイオテクノロジー企業は、品質の不安定さや魚由来材料に関連する倫理的懸念などの課題を回避する発酵ベースのコラーゲン生産などの革新的な方法を探索しています。これらの多様なアプローチは、企業が市場の需要を満たし競争力を維持するためにどのように適応しているかを示しています。

市場での存在感を強化するため、企業は高度な技術とインフラへの投資を行っています。例えば、Thai Unionはサプライチェーン管理を改善し高品質な特殊成分を生産するための新施設を建設しました。同様に、Evonikは精密発酵を使用して製造された医療グレードのコラーゲンであるVecollanを開発し、一貫した品質を確保し従来の魚ベースのコラーゲンの限界に対処しています。パートナーシップも重要な戦略となっており、BrenntakはCambriumと提携してビーガンコラーゲン代替品であるNovaCollを流通しています。これらのイニシアチブは、業界がイノベーション、持続可能性、および高品質で倫理的な製品への高まる需要への対応に注力していることを示しています。

海洋コラーゲン市場のバイヤーは、コスト、製品純度、持続可能性認証などの要素をますます優先するようになっています。トレーサブルな調達、環境に配慮した実践、臨床的に証明された利点を提供できる企業が成功する可能性が高くなっています。消費者が持続可能性と製品の有効性に注目するようになるにつれ、これらの能力を持つメーカーが競争上の優位性を獲得することが期待されています。これにより、より大きな市場シェアを獲得し、プレミアム価格設定を実現できるようになります。海洋コラーゲンへの需要の高まりにより、これらのトレンドに沿う企業は市場での長期的な成長に有利な立場にあります。

海洋コラーゲン業界リーダー

Weishardt Group

Seagarden AS

Croda International PLC

Ashland Global Holdings Inc.

Darling Ingredients Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thai Unionは、日本、韓国、オーストラリア向けに年間200トンのマグロ皮コラーゲンを生産する海洋コラーゲン施設にUSD 3,000万を投資しました。

- 2025年3月:BioLabがReal Collagenと提携し、魚コラーゲン製品を開発しました。このパートナーシップは魚コラーゲンに焦点を当てており、羊膜由来のヒト組織同種移植片を使用して傷を保護するBioLabの創傷治癒ソリューションの改善を目指しています。

- 2025年2月:GNCは、吸収特性が向上した海洋コラーゲンおよびウシコラーゲンペプチド処方を特徴とする新しいプレミアムコラーゲン製品ラインを発売しました。この製品開発はグローバルな美容トレンドに沿っており、栄養補給による肌の外観改善を目的としています。

- 2024年6月:Tranontは、肌の輝きの改善、毛髪の強化、健康的な爪のサポートを目的とした革新的な海洋コラーゲンサプリメント「Glow-M」を発売しました。この製品は優れた吸収性を提供するために特別に処方されています。

グローバル海洋コラーゲン市場レポートの範囲

グローバル海洋コラーゲン市場は、タイプ、原料、および用途別にセグメント化されています。タイプ別では、市場はタイプI、タイプIIIおよびその他(タイプII、タイプIV、タイプVを含む)にセグメント化されています。原料別では、魚の皮、魚のウロコ、魚の骨・腱、およびその他にセグメント化されています。用途別では、市場は食品・飲料(ベーカリー、スナック、飲料)、サプリメント(スポーツ・パフォーマンス栄養、高齢者栄養・医療栄養)、化粧品・パーソナルケア、動物飼料にセグメント化されています。市場はまた、北米、欧州、アジア太平洋、南米、中東・アフリカの地域に分類されています。

| タイプI |

| タイプIII |

| その他(その他のタイプはタイプII、タイプIV、タイプVを含む) |

| 魚の皮 |

| 魚のウロコ |

| 魚の骨・腱 |

| その他 |

| 食品・飲料 | ベーカリー |

| スナック | |

| 飲料 | |

| サプリメント | スポーツ・パフォーマンス栄養 |

| 高齢者栄養・医療栄養 | |

| 化粧品・パーソナルケア | |

| 動物飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| タイプ別 | タイプI | |

| タイプIII | ||

| その他(その他のタイプはタイプII、タイプIV、タイプVを含む) | ||

| 原料別 | 魚の皮 | |

| 魚のウロコ | ||

| 魚の骨・腱 | ||

| その他 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| スナック | ||

| 飲料 | ||

| サプリメント | スポーツ・パフォーマンス栄養 | |

| 高齢者栄養・医療栄養 | ||

| 化粧品・パーソナルケア | ||

| 動物飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

現在の海洋コラーゲン市場規模はどのくらいですか?

海洋コラーゲン市場規模は2026年にUSD 2億9,784万に達しており、堅調な主流需要を示しています。

海洋コラーゲン市場はどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけて、海洋コラーゲン市場は7.25%のCAGRを記録し、期間末までにUSD 4億2,278万に達すると予測されています。

どの地域が海洋コラーゲン市場の最大シェアを保有していますか?

アジア太平洋地域が2025年の海洋コラーゲン市場シェアの41.05%でトップを占めており、統合されたサプライチェーンとインナービューティー採用の高まりに支えられています。

どのコラーゲンタイプが最も急速に成長していますか?

タイプIIIコラーゲンは、スポーツ栄養と血管の健康における専門的な用途により、9.12%のCAGRで最も急速な成長を記録しています。

最終更新日: