データセンターアクセラレーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 市場規模 (2026) | 14.69 十億米ドル |

| 市場規模 (2032) | 32.13 十億米ドル |

| 成長率 (2026 - 2032) | 13.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターアクセラレーター市場分析

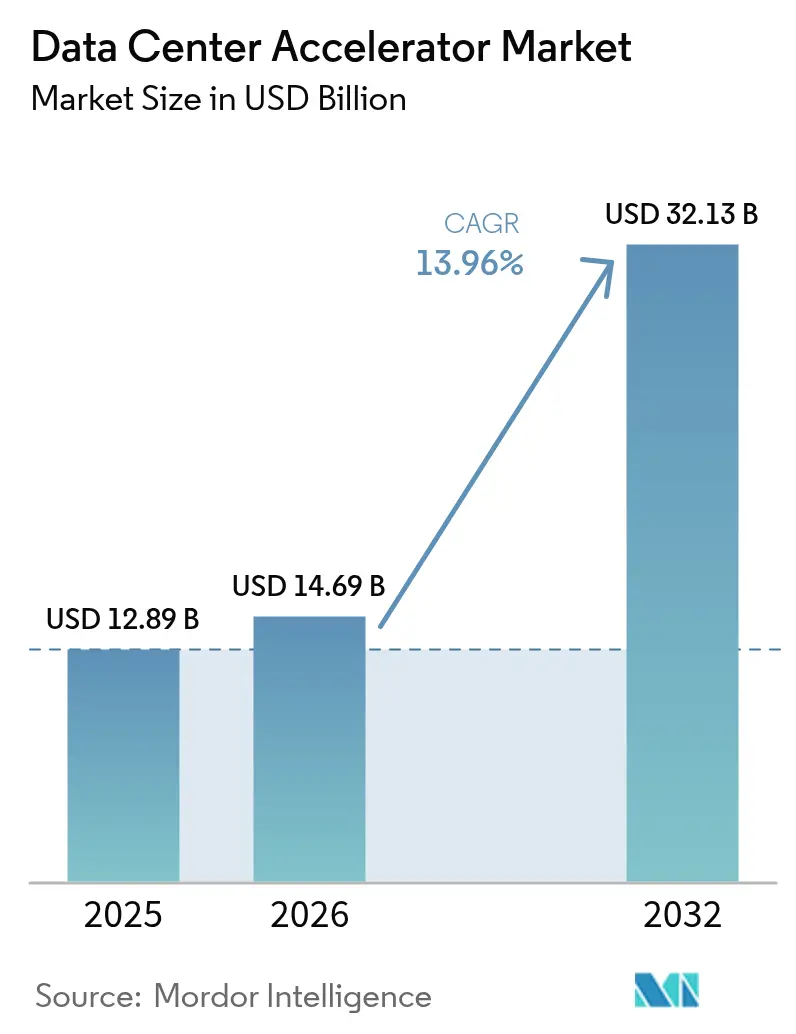

データセンターアクセラレーター市場規模は2026年に140億6,900万米ドルと推定され、2025年の128億9,000万米ドルから成長し、2032年には321億3,000万米ドルに達すると予測されており、2026年から2032年にかけて年平均成長率13.96%で拡大します。人工知能トレーニングサイクルの急増、ハイパースケール施設の普及、ならびにGPU・ASIC・その他の専用チップへの移行が、この拡大を牽引する主要な要因です。ソブリンクラウドプログラム、輸出規制体制、および持続可能性に関する義務が地域別の投資パターンを再編し、国内調達アクセラレーターおよびグリーンインフラへの需要を高めています。パッケージング基板の供給逼迫および高帯域幅メモリ不足が近期のハードウェア供給を制約しており、クラウドプロバイダーは最高利益率の構成を優先する傾向にあります。同時に、液冷改修および再生可能エネルギー購入契約が大型投資案件における重要な選定基準として浮上しており、エネルギー効率がコストセンターではなく競争上の差別化要因になっていることを示しています。

主要レポートの要点

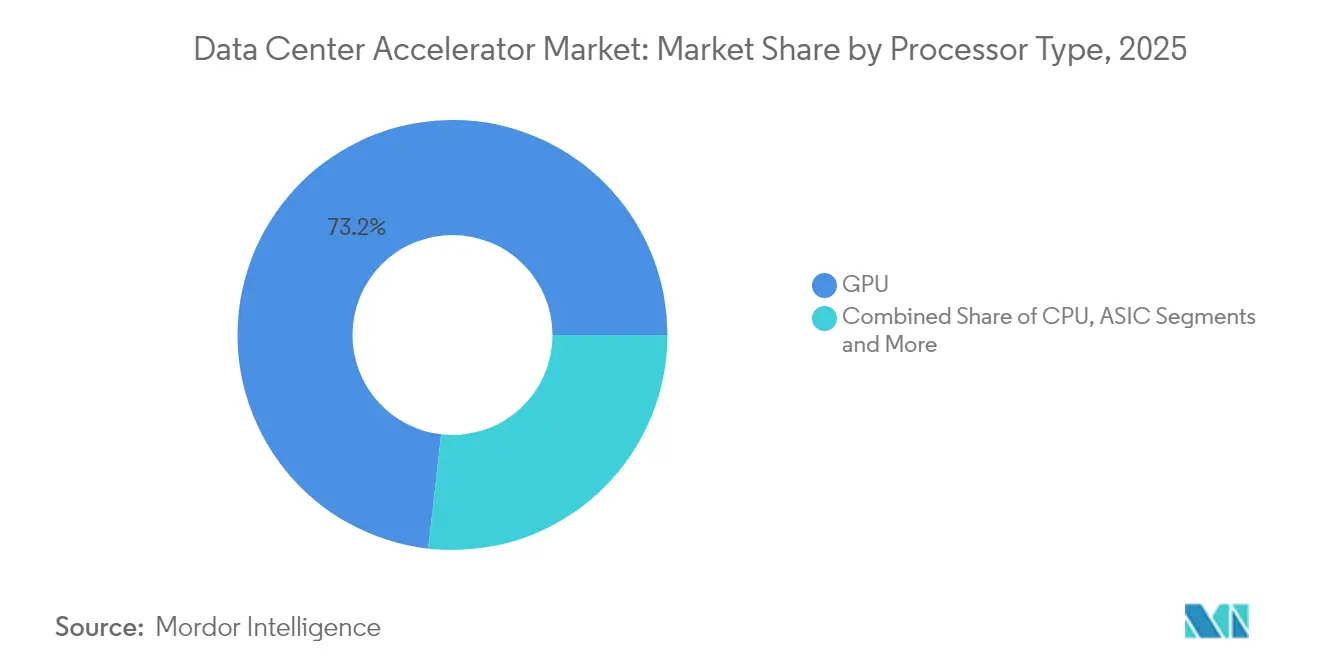

- プロセッサタイプ別では、GPUが2025年に73.20%の収益シェアを占め首位となり、ASICは2032年にかけて年平均成長率15.42%で拡大する見込みです。

- アプリケーション別では、AIトレーニングが2025年にデータセンターアクセラレーター市場シェアの49.30%を占め、AI推論は2032年にかけて年平均成長率15.55%で成長しています。

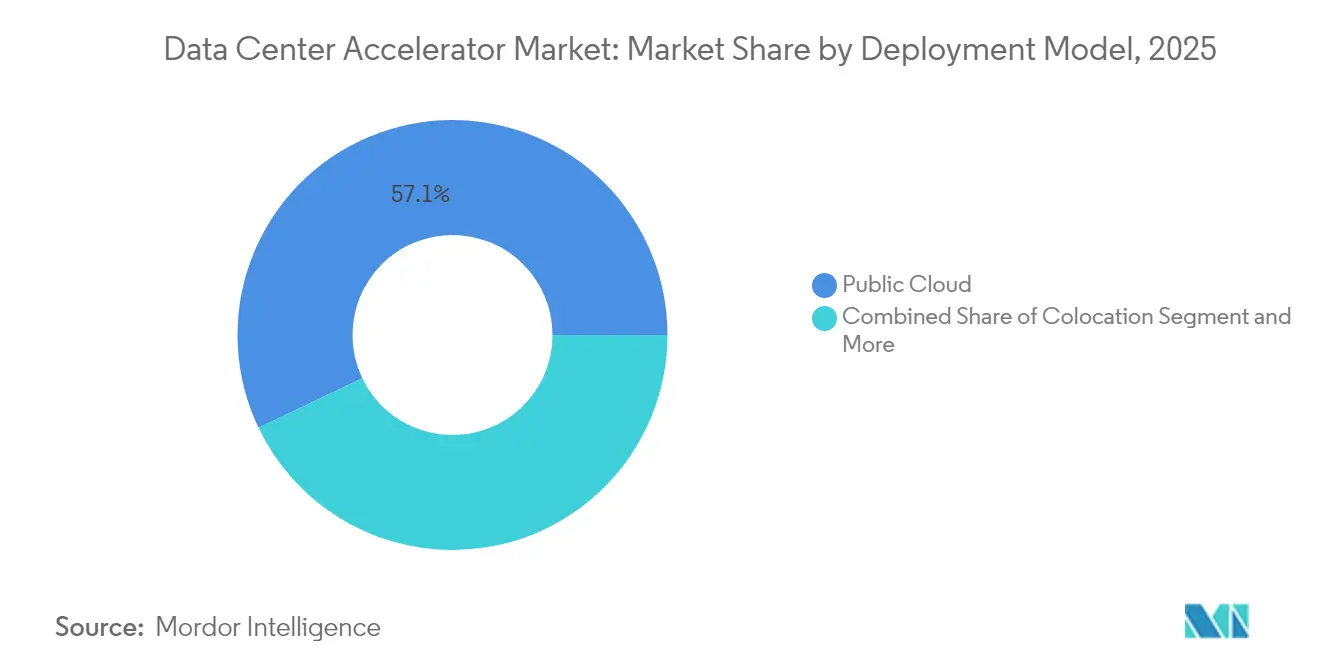

- デプロイメントモデル別では、パブリッククラウドが2025年にデータセンターアクセラレーター市場規模の57.10%を占め、ハイブリッドおよびエッジ構成は2032年まで年平均成長率15.72%で拡大しています。

- エンドユーザー産業別では、ITおよびテレコムが2025年に39.40%の収益シェアを保持し、ヘルスケアおよびライフサイエンスは2032年まで年平均成長率14.62%で成長する見込みです。

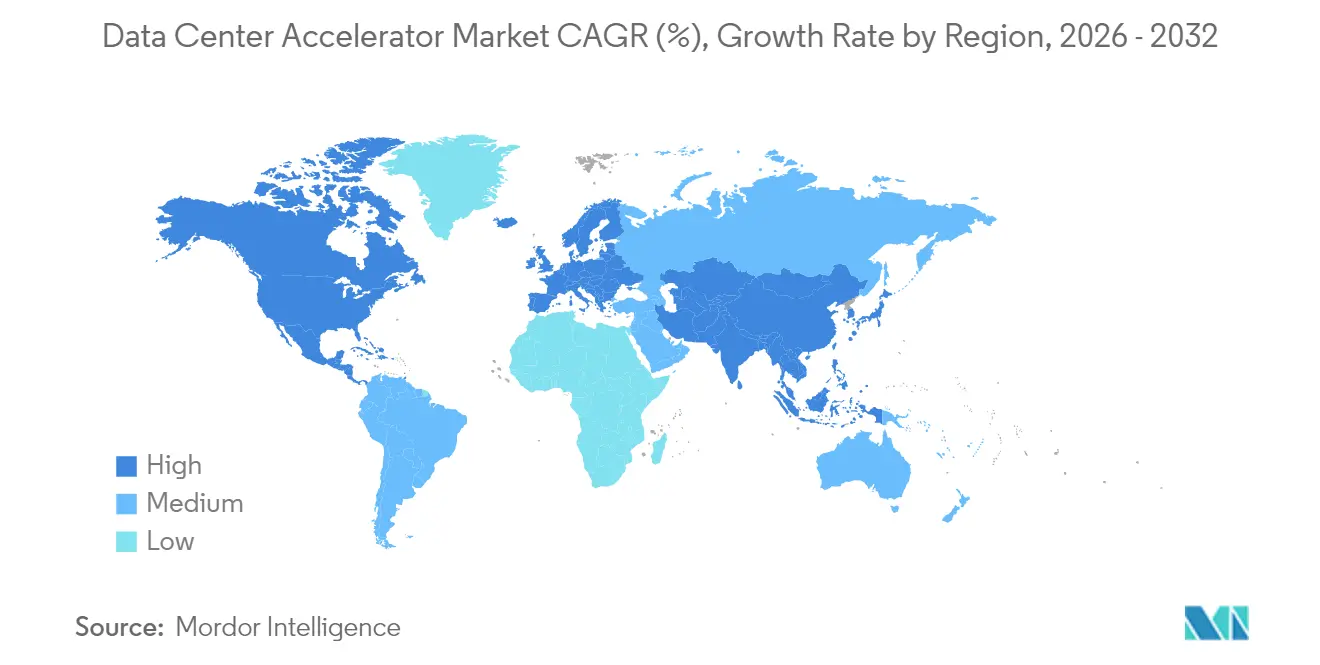

- 地域別では、北米が2025年に最大の地域シェアを維持し、アジア太平洋は2032年にかけて最速の年平均成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンターアクセラレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールデータセンターにおけるAI・機械学習トレーニングワークロードの急増 | +4.2% | 北米、アジア太平洋 | 中期(2〜4年) |

| クラウドベースアクセラレーレンタルを促進するGPU不足 | +2.8% | 北米、欧州 | 短期(2年以内) |

| SaaSプラットフォームにおける生成AIの急速な普及 | +3.1% | 北米、欧州 | 中期(2〜4年) |

| 異種アクセラレーターを必要とする量子インスパイアードアルゴリズム | +1.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| エッジからコアへのワークロードオーケストレーション | +2.3% | アジア太平洋、欧州 | 中期(2〜4年) |

| 国内アクセラレーターファブを補助するソブリンクラウドプログラム | +1.8% | アジア太平洋、中東・アフリカ、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるAI・機械学習トレーニングワークロードの急増

ハイパースケールオペレーターは現在、旧来のエンタープライズワークロードと比較して10〜100倍のコンピューティング密度を必要とするAI専用データホールを展開しています。MetaのインディアナキャンパスはマルチペタフロップGPUクラスターに対応する液冷ラックを標準化した8億米ドル規模の施設であり、この変革を象徴しています。Microsoftは2025年度に米国内のAI施設に800億米ドル以上を割り当て、トレーニングインフラの地理的集中を強調しています。Amazonの1,000億米ドル規模の複数州にわたる拡張は、クラウドハイパースケーラーが規模の経済を追求していることを示していますが、新規の1メガワットごとに内部の再生可能エネルギー閾値を満たす必要があります。[3]Datacenters.comスタッフ、「アマゾンの1000億ドル規模のデータセンター拡張」、datacenters.com企業がプロトタイプモデルから推論パイプラインへと移行するにつれ、GPU、CPU、ASICノードを統合したより異種性の高いラック設計が生まれ、均衡が取れてきています。金融機関はこの二重構造の構築を体現しており、リアルタイム不正検知のための専用GPUクラスターを割り当てる一方、規制報告向けのCPU重視の分析ファームを維持しています。

クラウドベースアクセラレーターレンタルを促進するGPU不足

プレミアムGPUの慢性的な不足により、ハードウェアの所有と使用を切り離したGPU・アズ・ア・サービスプラットフォームが誕生しています。Oracle Cloud Infrastructureのスーパークラスターは16,384基のAMD Instinct MI300X GPUをサポートし、消費量ベースのウェブポータルを提供することで、調達リードタイムを数ヶ月から数分に短縮しています。[1]Oracle Newsroom, "Oracle and AMD Collaborate to Help Customers Deliver Breakthrough Performance", oracle.com北米および欧州の転用された暗号通貨マイニングサイトは電力密度の高い不動産を提供し、オペレーターが滞留する電力容量を収益化できるようにしています。レンタルモデルにより、従来は最上位アクセラレーターへの資本支出を正当化できなかった中小規模の組織がアクセスしやすくなっています。サービスプロバイダーはベンダー割り当て交渉においても優位性を獲得し、単一供給元への制約に対するレジリエンスを高めています。

SaaSプラットフォームにおける生成AIの急速な普及

サービスとしてのソフトウェアベンダーは生成AIをコラボレーション、カスタマーサービス、分析スイートに直接組み込んでおり、この動きによりアクティブユーザーあたりの推論トランザクション数が急増しています。Together AIの大規模言語モデルクラスターは推論とトレーニングの間のハードウェアの違いを浮き彫りにしており、メモリ帯域幅とレイテンシがピークFLOPSを上回るボトルネックとなっています。診断画像APIなどのヘルスケアSaaSの事例では、暗号化された画像をリアルタイムで処理する必要があり、小バッチ推論に特化したASICが有利です。金融サービスでは、リアルタイムの信用リスクモデルがミリ秒単位の応答を必要とし、インメモリコンピューティングファブリックの採用を促進しています。その結果、絶対的なスループットよりも電力効率と確定的レイテンシに最適化されたアクセラレーターの持続的な市場が形成されています。

量子インスパイアードアルゴリズムによる異種アクセラレーターへの需要

実用的な量子コンピューターはまだ数年先ですが、量子インスパイアードの古典的アルゴリズムが暗号、ポートフォリオ最適化、創薬モデリングにおいてパイロット利用に入っています。これらのワークフローはCPU前処理とGPUまたはFPGAエミュレーション層を組み合わせ、標準的なAIクラスターとは異なるハイブリッドシステムトポロジーを必要とします。政府研究プログラムおよび国防契約が初期資金調達を牽引しており、国立研究所や防衛施設から始まり商業部門へと波及するロングテールの需要曲線を示しています。[2]国防総省「老朽化した空域認識システムを置き換えるAI対応検知システム」diu.mil量子シミュレーションエンジンを主流のアクセラレーターと融合できるベンダーは、市場の進化に伴い守りやすいニッチ市場を確保できるでしょう。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先端パッケージング基板のグローバル供給の逼迫 | -2.1% | アジア太平洋の製造ハブ | 短期(2年以内) |

| 異種プログラミングモデルの急峻な学習曲線 | -1.4% | グローバル | 中期(2〜4年) |

| 大規模GPUクラスターを制約するスコープ3排出目標の強化 | -1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 高性能GPUおよびASICに対する輸出規制体制 | -1.2% | 中国、ロシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端パッケージング基板のグローバル供給の逼迫

HBMスタックおよびチップレットを統合するアクセラレーターは、現在1年以上のリードタイムが生じているアジノモト・ビルドアップ・フィルムおよびCoWoSパッケージングに依存しています。サプライヤーは高利益率のSKUを優先しており、小規模ベンダーは限られた割り当てをめぐって苦境に立たされています。オーガニックインターポーザーの実験が進んでいますが、少なくとも2生産サイクルは制約を大幅に緩和する見込みはありません。台湾および韓国は積極的な基板生産能力の拡大を発表していますが、そのランプアップ期間は現在の需要変曲点を超えています。

異種プログラミングモデルの急峻な学習曲線

チップが多様化するにつれ、開発者はCUDAからROCm、ベンダー固有のSDKまで複数のツールチェーンを習得する必要があります。スキル不足により統合コストが増加し、概念実証のタイムラインが長引いています。OneAPIなどのオープン標準の取り組みがギャップを埋めようとしていますが、ハードウェア世代間でのリリースサイクルの不一致がメンテナンスを複雑にしています。新興市場は最も急峻な課題に直面しており、地元の大学は専門カリキュラムの提供で遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサタイプ別:推論分野のチャンピオンとして台頭するASIC

GPUプロセッサは2025年に73.20%のシェアを維持し、モデルトレーニングと推論タスクの両方にわたる汎用性を反映しています。ただし、ASICの出荷台数は、企業が定常状態の推論ワークロードにおける低消費電力化を追求するにつれ、2032年まで年平均成長率15.42%で増加する見込みです。Googleが社内開発したTPU v6はパフォーマンスとコストのバランスを取るインハウスシリコンのトレンドを体現しています。一方、AMDのInstinct MI350ファミリーはHBM容量を288GBに拡大し、メモリバウンドのトランスフォーマーモデルを対象としています。CPUソケットはI/Oおよびハウスキーピングタスクのオーケストレーションを担い続け、FPGAカードは確定的レイテンシを必要とするテレコムエッジノードで引き続き存在感を示しています。

ASICの成長は購買者の優先事項の変化を示しています。コロケーションケージ内の電力予算はラック密度に比例して増加することはまれであり、オペレーターはTOPS/W(ワットあたりのTOPS)指標を重視する傾向があります。カスタマーサポートチャットボットやリアルタイムパーソナライゼーションエンジンなどの推論密度の高いSaaSサービスは、ASIC設計が今日提供する予測可能なレイテンシを必要としています。トレーニングワークロードは引き続きマルチGPUクラスターに集中しますが、コンピューティングサイクルの一部は次世代GPUに統合された専用テンソルエンジンへと移行し、カテゴリーの境界が曖昧になっています。全体として、プロセッサの多様化によりベンダー間の競争が強まり、購買者は価格と供給の継続性に関して交渉力を持つようになっています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

アプリケーション別:トレーニングを上回る速度でAI推論が加速

AIトレーニングは2025年のデータセンターアクセラレーター市場収益の49.30%を占めましたが、推論ワークロードは2032年にかけてより速い年平均成長率15.55%を記録する見込みです。かつてパイロットプロジェクトで満足していた企業が、チャットボット、レコメンデーションモデル、画像分析サービスを本番環境にリリースするようになり、レイテンシの低下が顧客離脱に直結します。高性能コンピューティングは気象モデリング、ゲノミクス、計算流体力学を中心とした安定したニッチ分野に留まり、純粋なASICではなくより大きなHBMスタックを搭載したGPUに依存しています。

推論の成長はハードウェア選定に波及効果をもたらしています。バッチサイズの変動と厳格なサービスレベルアグリーメントにより、生の浮動小数点スループットよりもメモリ帯域幅を最適化するアクセラレーターが求められます。医療機関はポイント・オブ・ケアで診断画像処理を実行するために推論最適化ボードを採用し、脳卒中などの疾患の診断までの時間を短縮しています。金融機関も同様にリアルタイムリスクスコアリングのためにアクセラレーターを活用し、規制コンプライアンスのためにプライベートクラウド環境内にコンピューティングノードを組み込んでいます。アプリケーションの多様化が続くことで購買基準の多様化が進み、ソフトウェアエコシステムの成熟度が購買決定においてますます重要な役割を果たすようになっています。

デプロイメントモデル別:ハイブリッドエッジ構成が成長を牽引

パブリッククラウドテナントは2025年のデータセンターアクセラレーター市場規模の57.10%を消費しました。しかし、組織がデータソースにより近い位置に推論エンジンを配置するにつれ、ハイブリッドエッジインストールは年平均成長率15.72%で拡大する見込みです。通信事業者は自動運転車や拡張現実ストリームからのトラフィックを処理するため、セントラルオフィスをマイクロデータセンターへとアップグレードしています。コロケーションプロバイダーは規制産業を取り込むため、液冷改修とソブリンクラウドゾーンで対応しています。

データ主権またはコスト予測可能性がハイパースケールの利便性を上回る場合、オンプレミスオプションが再び注目を集めています。例えば小売業者は、バックホールレイテンシを避けるため、店舗内のエッジサーバーで映像分析を実行しています。開発チームはパブリッククラウドへのトレーニングジョブのバーストを継続していますが、推論のためにモデルをオンプレミスに戻す傾向が強まっています。この結果生じるアーキテクチャの多元性が、クラウド、コロケーションサイト、顧客キャンパスをまたいだワークロードのオーケストレーションを行う管理プラットフォームへの需要を促進しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:成長軌道をリードするヘルスケア

ITおよびテレコムオペレーターは、通信事業者が5Gコアスライシングおよびネットワーク機能仮想化のためにネットワークを近代化した結果、2025年収益の39.40%を占めました。しかし、ヘルスケアおよびライフサイエンスは2032年まで年平均成長率14.62%で最も急成長する垂直市場となる見込みです。ゲノミクスパイプラインはペタバイト規模のスループットに依存し、診断画像機器はリアルタイムで医師をガイドするためにエッジでのAI推論を必要とします。Gretelの合成データサービスは、厳格な規制フレームワークへの準拠を助けるプライバシー保護データセットを生成するためにアクセラレーターを活用しています。

金融サービスのワークロードはナノ秒レベルの不正検知とアルゴリズム取引シミュレーションに集中しており、プライベートクラウド内の専用アクセラレータープールが必要です。数億米ドル規模のAI調達プログラムに支援された政府・防衛ユーザーは、安全なエアギャップインフラを好みます。メディアおよびエンターテインメントスタジオはGPUレンダーファームを採用し、コンテンツ制作とリアルタイムストリーミングを加速しています。これらの多様な要件が市場の勢いを持続させ、チップベンダーとシステムインテグレーター間の専門化を促進しています。

地域分析

北米は最大の購買地域に留まり、Amazon、Microsoft、Googleによるハイパースケールの設備投資計画に支えられています。Microsoftだけで2025年に国内施設に800億米ドル以上を支出しています。カナダおよびメキシコは、北米の規制フレームワーク内に留まりながら電力コストとレイテンシのバランスを取るニアショアオプションとして浮上しています。

アジア太平洋は最高の年平均成長率を記録する見込みであり、ソブリンクラウドの義務付けと韓国の350億米ドル規模のキャンパスなど大型施設の建設が追い風となっています。中国は輸出規制の制限に対応するためHuaweiのAscendシリーズなど国産アクセラレーターを推進しています。日本のRapidusコンソーシアムとSoftBankのチップイニシアティブは公的資金の支援を受け、半導体製造の存在感を取り戻すことを目指しています。

欧州のGAIA-XおよびIPCEI-CISプログラムは越境データ主権クラウドを育成しています。BlackstoneによるイギリスのデータセンターへのUSD 130億米ドルのコミットメントは、地域のAI需要に対する投資家の信頼を裏付けています。中東およびアフリカの成長はソブリンウェルスファンドの支援にかかっており、UAEおよびサウジアラビアでのエネルギー価格の優位性が電力を大量に消費するインストールを支援しています。

規制環境

データセンターアクセラレータに関わる規制は、国家安全保障に基づく輸出管理、データ主権プログラム、およびAIガバナンス規則によって形成が進んでおり、ハードウェア選定をコンプライアンス計画に組み込む動きが強まっている。米国では、産業安全保障局(BIS)が2025年1月に「人工知能拡散に関するフレームワーク」を発効させ、階層化された国別枠組みのもとで、先進的な計算用チップおよびそれを含むアセンブリにライセンス要件を拡大した。これは、高性能GPUおよびASICシステムの国境を越えた調達および展開に影響を与える。

欧州では、EU AI法により、アクセラレータが高リスクAIシステムの基盤となる場合、インフラ選択にまで及ぶ文書化および透明性義務が追加される。附属書IVの技術文書では、事業者が意図されたハードウェアを記述することが求められ、同法はまた、ライフサイクル全体のエネルギー消費を含む、リソース性能に関連した標準化活動も推進している。汎用AIモデルに関する透明性要件は2026年8月に発効する。これらの措置は、複数地域にわたるAI能力を構築する事業者にとって、アクセラレータ構成の追跡可能性、電力・効率報告、および最終用途管理への重視を高めている。

バリューチェーン分析

データセンターアクセラレータのバリューチェーンは、材料およびウェハ供給から始まり、最先端ファウンドリとメモリサプライヤーを経て、先進パッケージングおよびボードまたはシステム製造に至り、その後ハイパースケーラー、クラウドプロバイダー、企業データセンターに到達する。主要な上流・中流の参加者には、先端ロジックおよびCoWoSパッケージングを担うTSMC、HBMスタックを供給するSK hynix、Samsung、Micronなどのメモリサプライヤー、およびASEなどのOSATおよびパッケージング専門企業が含まれる。下流では、Foxconn、Quanta、Wistron、Wiwynn、Pegatron、Inventecなどの大手ODMおよびシステムビルダーが、AWS、Microsoft、Google、Metaなどの顧客向けにアクセラレータをサーバーおよびラックスケールプラットフォームに統合している。

2024年から2025年にかけて、主要なスループット制約は、ロジックウェハ着工数ではなく、先進パッケージング能力(特にCoWoS)とHBMの入手可能性に集中していた。この動向はサプライヤーの交渉力を強化し、長期割当を確保できる顧客を優位にしている。エコシステムはまた、標準化されたラックスケール設計とより広範な製造パートナー網へと移行している。NVIDIAは2026年5月、Blackwell Ultra(GB300)およびVera Rubinプラットフォーム向けに広範なシステム製造パートナー群を特定し、生産規模と統合能力がシリコン性能と並んで中核的な差別化要因となっていることを裏付けた。

競合環境

データセンターアクセラレーター市場は中程度の集中度を示しています。NVIDIAはトレーニングクラスターを支配していますが、AMDはGPUロードマップを圧縮し、MI350の発売を2025年初めに前倒しすることでハイパースケールソケットの獲得を狙っています。IntelはGaudiアクセラレーターを価格対性能のニッチに位置付け、GoogleとAmazonは自社開発のTPUおよびInferenciaチップを投入してマーチャントシリコンへの依存を低減しています。

アーキテクチャの多様性が機敏な新規参入者を招き入れています。Cerebrasはウェーハスケールのシリコンをターゲットにし、TenstorrentはRISC-V設計を推進し、AlibabaのHanguangラインは中国国内のクラウドに対応しています。ソフトウェアエコシステムが決定的な役割を果たすようになり、ベンダーはコンパイラ、低レベルAPI、モデル最適化ユーティリティをバンドルすることで開発者を囲い込んでいます。顧客が基板不足に対するヘッジとしてGPUおよびASICボードのデュアルソーシングを行うなど、サプライチェーンリスクが調達戦略を再編しています。

戦略的取引が開発競争の激化を示しています。OracleはAMDと提携してMI300Xスーパークラスターを展開し、顧客にNVIDIAの代替を提供しています。Microsoftは高密度ゾーンのオンプレミスクラスターのために液冷専門企業と協力しています。チップレットインターコネクトにおける特許出願が急増しており、各社がモノリシックダイからモジュラーアーキテクチャへの転換を示す守りやすい知的財産ポジションを追求していることを示しています。

データセンターアクセラレーター産業リーダー

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Achronix Semiconductor Corporation

Xilinx Inc. (Advanced Micro Devices Inc.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、ラックスケールの標準化、熱および電力エンジニアリング、そして単一のマーチャントGPUサプライチェーンへの依存を減らす代替アクセラレータ経路の周辺で開かれている。数ギガワット規模のキャンパス発表は、拠点ごとの専用構築ではなく、相互運用可能なラック、スイッチング、冷却設計への需要を押し上げている。Metaは2026年7月、ルイジアナ州リッチランド・パリッシュのHyperionデータセンターキャンパスを5GWに拡張し、500億米ドルを投資すると発表した。一方、Pure Data Centresはフィンランドのセイナヨキに550MWのAIキャンパス(SJK01)を発表し、フェーズ1の投資額は15億ユーロ超とされている。こうしたプロジェクトは、再現可能なラックテンプレートで展開でき、液冷および高速インターコネクトと統合できるアクセラレータプラットフォームの機会を増大させている。

アクセラレータのロードマップも、単体デバイスから、プラットフォーム主導のシステムおよび協調設計されたサプライチェーンへと広がりを見せている。NVIDIAは2026年5月、Vera Rubinプラットフォームがエージェント型AIファクトリー向けにフル生産へ移行していると発表し、Spectrumクラスのイーサネットスイッチングやフォトニクス志向のアップグレードを含むネットワーキング要素と組み合わせた。これはインターコネクト、光モジュール、および検証済みシステムアーキテクチャにおける機会を支えている。AMDはHeliosプラットフォーム計画によってラックスケールの方向性を強調し、生産支援のため台湾のエコシステムパートナーに100億米ドル超の投資を公表した。別途、FoxconnとIntelは2026年6月、ラックスケールAIインフラを製造する提携を発表し、CPU密集型バリアントおよび推論負荷の高いワークロード向けカスタムシリコン開発を含んでいる。これらの動きは、アクセラレータをメモリ、ネットワーキング、ソフトウェアと組み合わせて、コンプライアンス、電力密度、供給保証が購入基準となるハイブリッド、エッジ、ソブリンクラウド環境向けの展開可能なビルディングブロックとしてパッケージ化できるベンダーおよびインテグレーターにとっての機会を支えている。

最近の業界動向

- 2026年5月:NVIDIAは、Vera Rubin NVL72システム、Vera CPU、Spectrum-6 SPXイーサネットスイッチを含む、Vera Rubinプラットフォームがエージェント型AIファクトリー向けにフル生産へ移行していると発表した。この発表は、コンピュート、ネットワーキング、システムアーキテクチャが統合スタックとして提供されるプラットフォームレベルのアプローチを示している。これは競合他社にとってのハードルを上げ、検証済みラックスケール展開への需要を拡大する。

- 2025年9月:NVIDIAとIntelは、NVIDIA NVLink技術を利用するIntel製NVIDIAカスタムx86 CPUを含む、カスタム製品を共同開発する協業を発表した。この提携は、NVIDIAのシステムスケールインターコネクトの強みとIntelのx86製造・プラットフォームの広がりを結び付ける。これは、データセンターノード内でCPUとアクセラレータをより密接に組み合わせる異種混合設計を強化する。

- 2024年9月:Intelは、データセンターAIワークロード向けにXeon 6プロセッサとGaudi 3 AIアクセラレータを発表した。XeonとGaudiのロードマップの拡大は、トレーニングおよび推論スタックにおける購買側の選択肢を増やす。これは、調達チームがGPU専用構成の代替手段や、より緊密なCPU・アクセラレータプラットフォームの整合性を求める場合に特に関連性が高い。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、計算負荷の高いワークロード、特にAIトレーニング、AI推論、および高性能コンピューティングを高速化するためにデータセンター内に展開されるハードウェアアクセラレータを対象とする。市場規模は、データセンター環境に販売されるアクセラレータプロセッサおよび関連アクセラレータソリューションの売上高で捉えられている。

対象外の範囲:アクセラレータを搭載しない汎用サーバー、ソフトウェアのみのAIフレームワーク、およびデータセンター建設サービスは除外する。

セグメンテーション概要

- プロセッサタイプ別

- CPU

- GPU

- FPGA

- ASIC

- アプリケーション別

- 高性能コンピューティング

- 人工知能トレーニング

- 人工知能推論

- その他のワークロード

- デプロイメントモデル別

- オンプレミス・エンタープライズ・エッジ

- コロケーション

- パブリッククラウド

- エンドユーザー産業別

- ITおよびテレコム

- 銀行・金融サービス・保険

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- メディアおよびエンターテインメント

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- メキシコ

- カナダ

- 南米

- ブラジル

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、境界を設定し、当社のモデルと照合できる基準データポイントを収集するために用いられた。米国国際貿易委員会のITハードウェア貿易統計、ICTおよび工業生産に関する各国統計発表(例えば米国商務省人口調査局やEurostat)、および国際エネルギー機関などの機関によるエネルギーおよびデータセンター関連の刊行物などの公開資料を参照した。

また、査読付き学術誌や標準化団体(IEEEの出版物など)からの技術的および導入動向に関する情報を用いて、アクセラレータ需要がAIトレーニング、推論、およびHPCの間でどのように変化するかを把握した。商業面では、企業の開示資料、決算説明会の記録、投資家向け資料、および信頼できる報道を確認し、出荷に関するコメント、供給制約(HBMの入手可能性など)、価格動向をマッピングした。特許データベースおよび輸出入の出荷レベルデータベースは、技術集約度や国境を越えたハードウェアの移動を確認する目的で選択的に使用した。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、データセンターで実際に何が導入されているか、そして購買決定がワークロードや展開モデルによってどのように変化するかを検証することに重点を置いた。当社はAPAC、EMEA、およびアメリカ地域全体のアクセラレータサプライチェーン関係者、データセンター運営者、およびシステムインテグレーターと対話した。得られた情報は、導入前提、平均販売価格の動向、および短期的な制約による影響の精緻化に役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | APAC:43% |

| ミドルティア:49% | 機能/部門リーダー:30% | EMEA:31% |

| 小規模プレーヤー:20% | マネージャー:51% | アメリカ地域:26% |

市場規模算定と予測

市場規模算定は、データセンターの計算能力成長をワークロード別のアクセラレータ搭載率および構成比に結び付けるトップダウンの需要プール構築から始まり、続いて公開されている容量および投資動向を用いた地域別分割を行う。この構造を設定した後、アクセラレータクラス別のサンプル平均販売価格にチャネル調査から得られた推定出荷台数を乗じるなど、選択的なボトムアップ検証を実施し、開示情報が入手可能な場合はサプライヤー側の集計も行う。

この市場において重要な入力要素には、アクセラレータ構成比の変化(GPU対FPGA対ASIC)、導入済みクラスターにおけるAIトレーニング対推論の比率、パブリッククラウドおよびコロケーション構築におけるアクセラレータ搭載率、その年の出荷を制約しうるHBMおよびパッケージングの入手可能性、そして展開を遅らせうる電力・冷却の準備状況が含まれる。予測は、多変量回帰分析による見解に支えられたシナリオ分析を用いて実施され、導入と価格設定は上記と同じ要因によって導かれ、その後一次調査のフィードバックによって検証される。ボトムアップの情報が不完全な場合は、範囲ベースの平均販売価格と保守的な搭載率の前提によって対応し、その後マクロの計算能力およびデータセンター拡張指標と再確認される。

データ検証と更新サイクル

成果物は、単一のデータ系列が全体を左右しないよう、独立した情報の三角検証を通じて確認される。地域別およびワークロード別に分散チェックを行い、急激な価格上昇や供給制約に関するコメントと矛盾する台数成長といった異常値を調査する。

承認前に、モデルは別のアナリストによって段階的に見直され、一次データが机上調査結果と一致しない場合、または推定される出荷・売上パターンに整合性がない場合には、追加確認のための連絡が行われる。レポートは年次で更新され、主要なプラットフォーム発表、供給ショック、またはハイパースケール資本支出の変化による需要変動などの重大事象が発生した場合には中間更新が行われる。提供直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのデータセンターアクセラレータ市場推計と他の公開推計との比較

データセンターアクセラレータの公開市場規模は、カテゴリーの定義方法が異なり、見出し数値に用いられる年が必ずしも一致しないため、大きく異なるように見えることがある。CPU関連の高速化、クラウドと企業向け展開の扱い方、および価格上昇に関する前提の違いも、目立ったギャップを生み出している。

ベンチマーク表は、主に対象範囲と価格算定の考え方から生じる差異を示している。Mordor Intelligenceのモデルでは、値はCPU、GPU、FPGA、ASICを含むデータセンターアクセラレータプロセッサおよびソリューションに結び付けられており、隣接するサーバー収益を含めるのではなく、AIトレーニング、AI推論、HPCなどのワークロード別に区分されている。一部の外部推計は、制約のある部品について積極的な短期の平均販売価格上昇や早期の量産立ち上げ前提に依拠しており、これが展開が完全に実現する前の当年の数値を上振れさせる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.69 B (2026) | |

| 市場調査発行元A | USD 17.67 B (2024) | 異なる見出し年を使用し、一般的に短期的な価格および量の上昇をより速いペースで適用しており、隣接するプラットフォーム価値を、アクセラレータ中心の収益を超えて取り込みうるクラウドデータセンター収益の扱いを伴う。 |

| 業界調査発行元B | USD 8.10 B (2023) | より古い基準年とアクセラレータ導入の捕捉範囲の狭さは、AIトレーニング需要による段階的変化を過小評価する可能性があり、構成比変化や制約主導の出荷延期に対するモデルの可視性は一般的に限定的である。 |

総合すると、この差異は、見出し数値に選ばれた年、アクセラレータ収益ラインとして正確に何を計上するか、そして価格設定と展開がどれだけ急速に進むと想定されているかによって説明される。変数をワークロード需要、展開モデル、および供給制約に対して追跡可能に保つことで、当社の推計は再現可能であり、実世界の動向との整合性を取りやすくなっている。

レポートで回答された主要な質問

2032年までにアクセラレーターへの需要はどの程度成長すると予想されますか?

データセンターアクセラレーター市場は年平均成長率13.96%で成長し、2025年の128億9,000万米ドルから2032年までに321億3,000万米ドルへと2倍以上に拡大する見込みです。

2032年までに最もシェアを伸ばすプロセッサセグメントはどれですか?

ASICベースのアクセラレーターは年平均成長率15.42%を記録すると予測されており、推論処理が集中するワークロードにおいてGPUとの差を縮めています。

なぜ企業はハイブリッドおよびエッジデプロイメントを採用しているのですか?

レイテンシ敏感な5G、自動運転車、産業用IoTのワークロードはローカル推論を必要とし、ハイブリッドエッジインストールの年平均成長率15.72%を牽引しています。

今日アクセラレーターサプライヤーが直面している最大の制約要因は何ですか?

ABFおよびCoWoSなどの先端パッケージング基板の不足が近期の生産能力を制限しており、出荷成長率を推定2.1パーセントポイント抑制しています。

最も急速な支出成長を示す産業垂直市場はどれですか?

ゲノミクス、創薬、診断画像ワークロードが専用コンピューティングを必要とするため、ヘルスケアおよびライフサイエンスが年平均成長率14.62%でリードする見込みです。

最終更新日: