ハイパーコンバージドインフラストラクチャ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

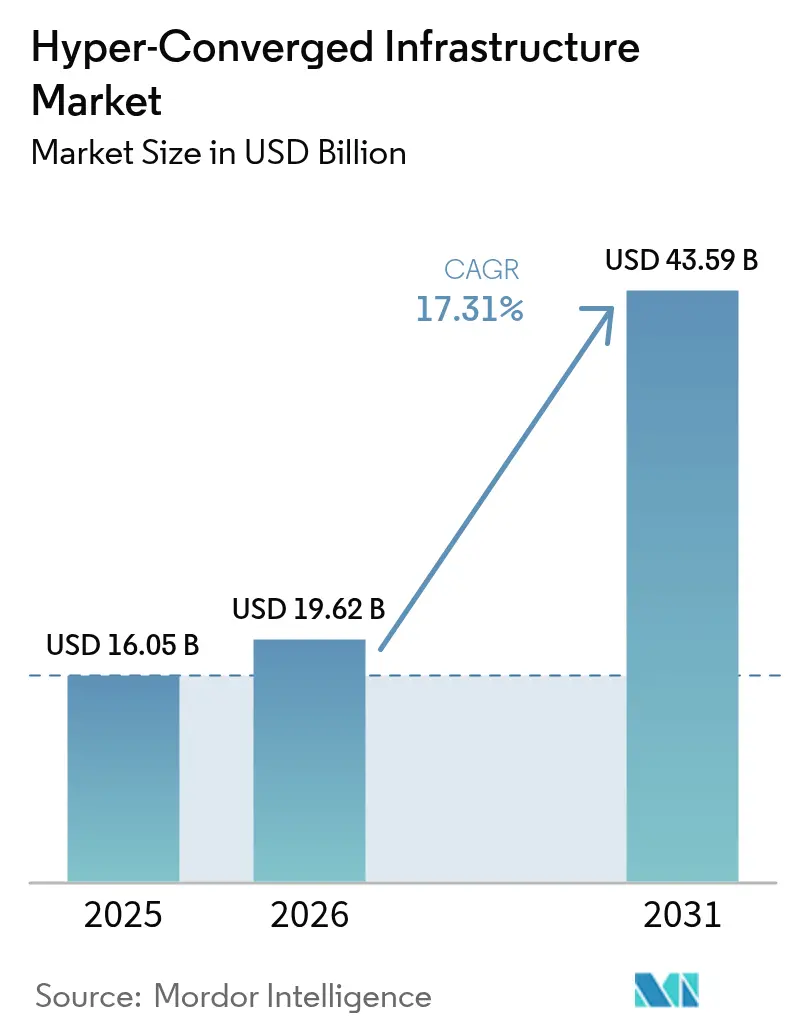

| 市場規模 (2026) | 19.62 十億米ドル |

| 市場規模 (2031) | 43.59 十億米ドル |

| 成長率 (2026 - 2031) | 17.31% CAGR |

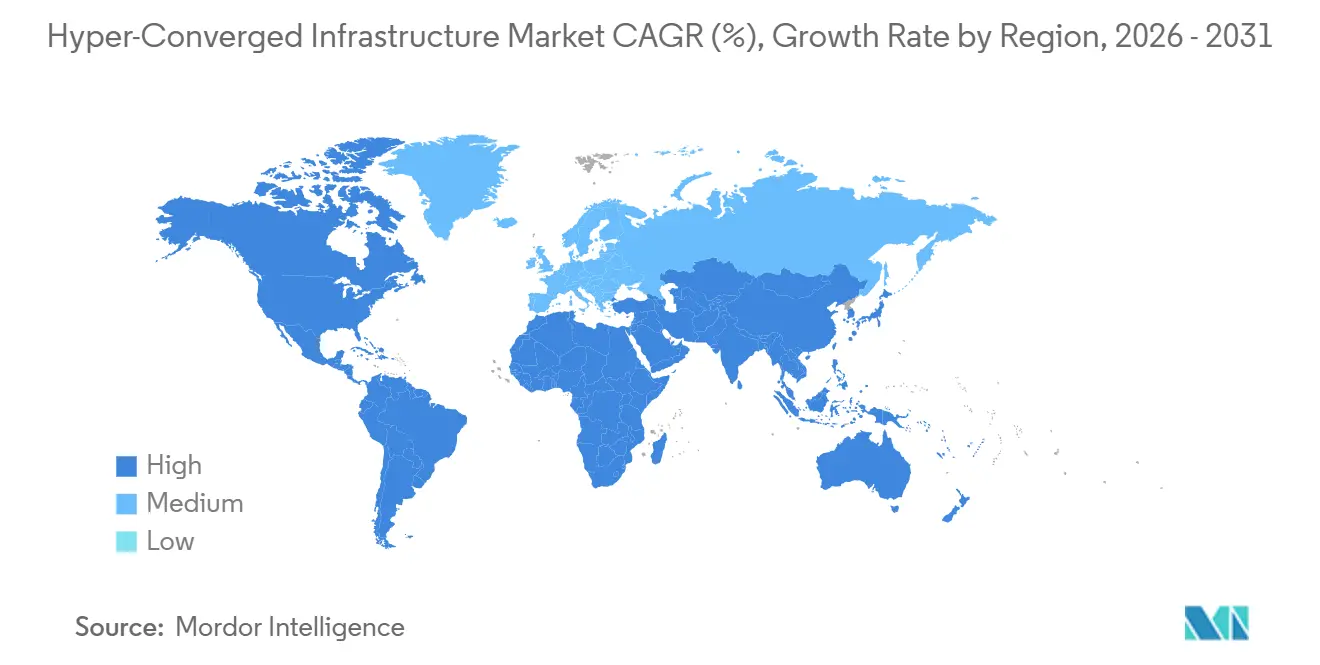

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

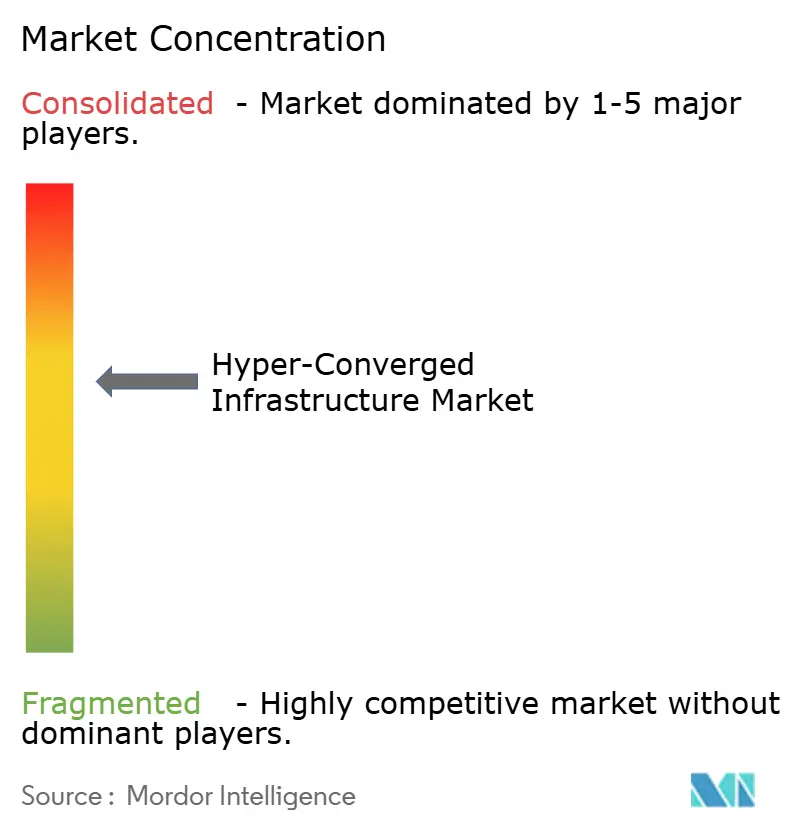

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパーコンバージドインフラストラクチャ市場分析

ハイパーコンバージドインフラストラクチャ市場規模は、2025年の160億5,000万USDから2026年には196億2,000万USDに拡大し、2031年までに435億9,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 17.31%で成長します。ブロードコムが2024年にVMwareの永続ライセンスを廃止する決定を下したことで、20年にわたる仮想化の経済性が根底から覆され、x86サーバー統合以来最大規模のプラットフォーム移行の波が引き起こされたため、エンタープライズ購買担当者はリフレッシュサイクルを加速させています。ソブリンAIの義務化、小売エッジの展開、およびRISC-Vアプライアンスの登場により、生のハードウェア規模ではなくオープンソースの柔軟性で競争する新規参入者が増加し、Nutanix、Microsoft Azure Stack HCI、およびScale Computingに有利な状況が生まれています。購買担当者は、特に電力料金や電力網の制約が電力予算を制限する環境において、ソフトウェア定義ストレージ、Kubernetesネイティブオーケストレーション、およびNVMeパフォーマンス密度を決定的な差別化要因として捉えています。[1]国際エネルギー機関、「データセンターおよびデータ伝送ネットワーク」、iea.org これらの条件を総合すると、アジャイルなベンダーがシェアを拡大する一方、既存の3層サプライヤーは縮小する価格敏感なニッチを守る構図となっています。

主要レポートのポイント

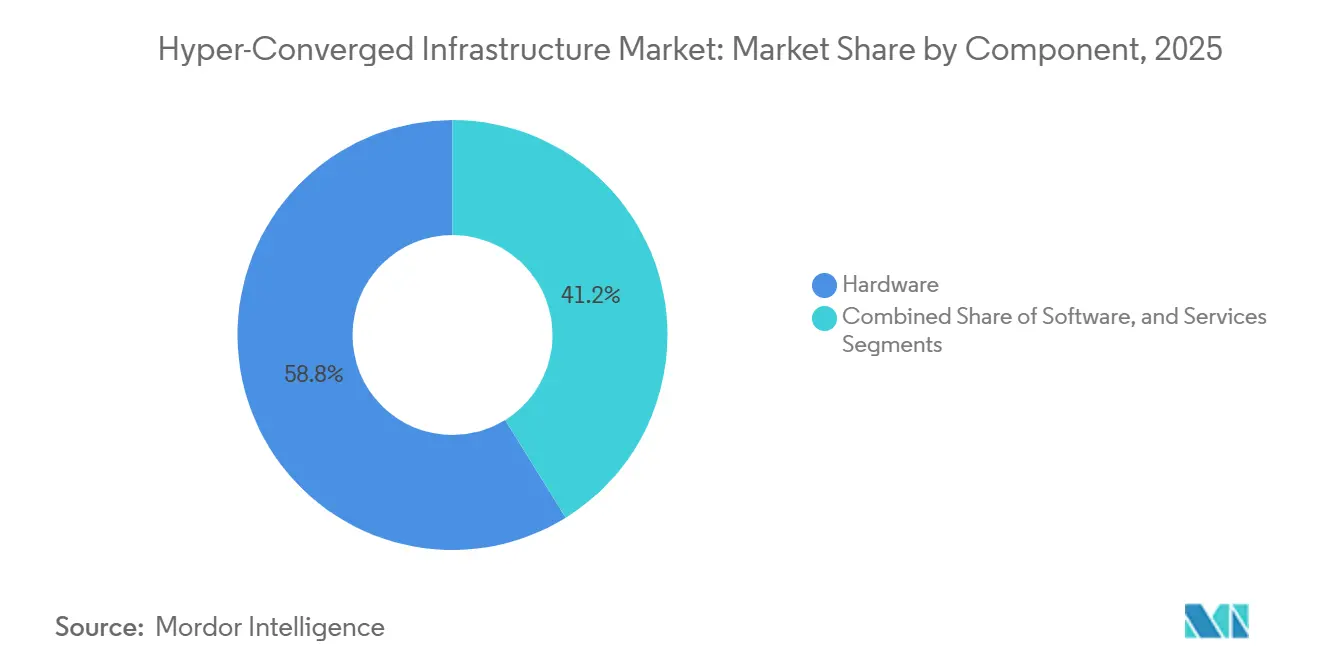

- コンポーネント別では、ハードウェアが2025年に58.84%の収益シェアでリードしており、ソフトウェアは2031年にかけてCAGR 18.21%で拡大しています。

- サービス別では、プロフェッショナルサービスが2025年のハイパーコンバージドインフラストラクチャ市場シェアの64.98%を占め、マネージドサービスは2031年にかけてCAGR 17.88%で拡大しています。

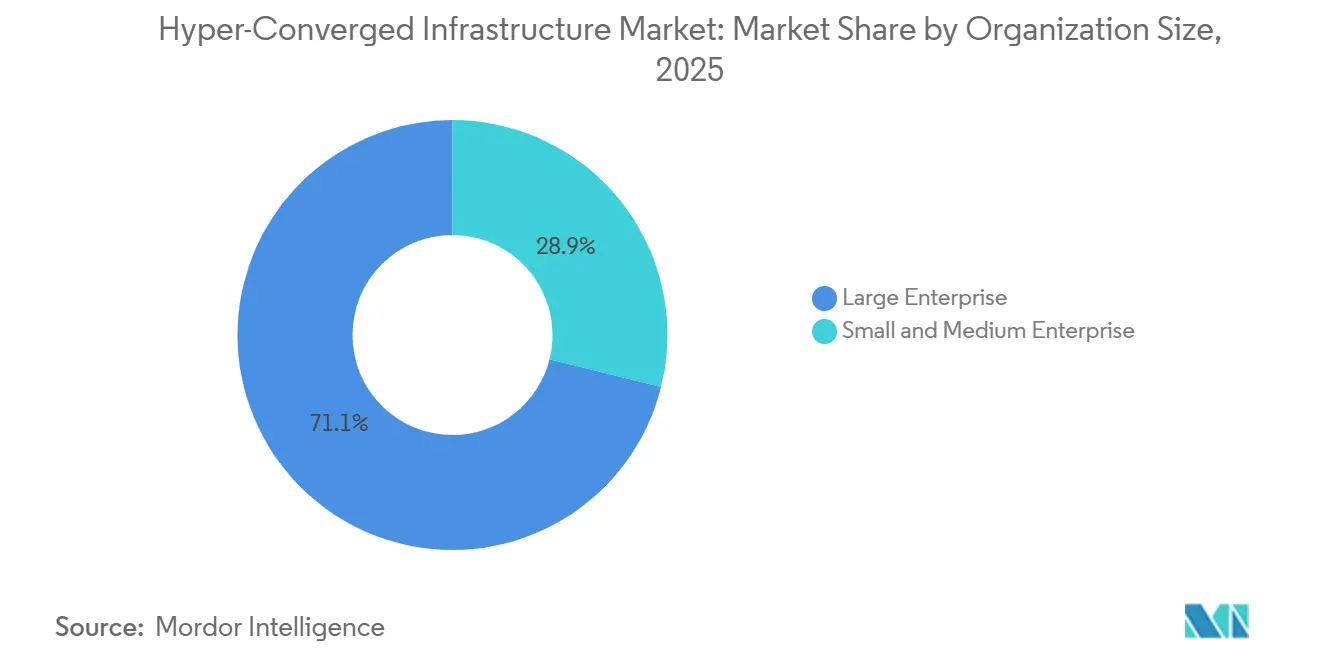

- 組織規模別では、大企業が2025年のベースの71.11%を占めていますが、エントリーレベルの3ノードクラスターが75,000USD未満の価格となっているため、中小企業はCAGR 17.42%で拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年の需要の34.42%を占めていますが、小売は2031年にかけてCAGR 18.94%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の39.93%を占め、アジア太平洋は2026年から2031年にかけてCAGR 18.69%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ハイパーコンバージドインフラストラクチャ市場の推進要因影響分析*

| 促進要因 | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| データセンター 統合の波 | +3.2% | グローバル、 北米および欧州に集中 | 中期(2〜4 年) |

| クラウドネイティブ ワークロード採用の急増 | +3.8% | グローバル、北米 およびアジア太平洋が主導 | 短期(2年 以内) |

| レガシー3層アーキテクチャ に対する低いTCO | +2.9% | グローバル | 中期(2〜4 年) |

| 通信および小売における エッジコンピューティングの展開 | +3.5% | アジア太平洋が中核、 中東・アフリカおよび南米に波及 | 短期(2年 以内) |

| RISC-VおよびARMベースの HCIアプライアンス | +1.8% | 欧州および中国、 ソブリンクラウドプロジェクトの初期段階 | 長期(4年 以上) |

| 新興アフリカにおける モジュラーデータセンター需要 | +1.4% | アフリカ—ナイジェリア、南アフリカ、 エジプトでの初期成長 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

データセンター統合の波

金融サービス、ヘルスケア、および政府機関は、フロアスペースを取り戻し冷却コストを削減するために、分散した3層スタックを統合ノードに集約しています。Nutanixは、代替手段を検討しているVMware顧客の85%がロックインリスクと予測不可能な価格設定を理由に挙げ、48%が2024年中に概念実証を開始したことを明らかにしました。[2]Nutanix、「投資家向けプレゼンテーション Q1 FY2025」、nutanix.com JPMorgan Chaseは2025年に1,200の支店をAzure Stack HCIに移行し、年間メンテナンスコストを1,800万USD削減しました。Mayo Clinicは電子健康記録をNutanixに移行した後、15のキャンパスにわたって99.99%の稼働率を達成し、ディザスタリカバリハードウェアを60%削減しました。規制産業におけるリフレッシュウィンドウは3〜5年であるため、ハイパーコンバージドインフラストラクチャ市場は移行が始まると持続的な視認性を享受します。

クラウドネイティブワークロード採用の急増

コンテナ化されたアプリケーションはすでに新規エンタープライズワークロードの90%を占めており、98%の組織がハイブリッドモードでKubernetesを運用しています。DellのVxRail 8.0はRed Hat OpenShiftを組み込み、外部アレイなしにステートフルコンテナの永続ストレージを実現しています。MicrosoftはAzure ArcガバナンスをAzure Stack HCIに拡張し、管理者が数千のエッジクラスター全体に統一ポリシーを適用できるようにしました。マルチクラスターライフサイクル管理の運用負担により、ターンキーノードが魅力的となっており、特にGenAIをパイロット導入している企業の85%がベクターデータベースへのほぼゼロレイテンシーでのオンプレミスLLM推論を求めている環境では顕著です。その結果、ハイパーコンバージドインフラストラクチャ市場は、データ主権またはパフォーマンスの制約からパブリックリージョンに置けないクラウドネイティブワークロードのデフォルト基盤となりつつあります。

レガシー3層アーキテクチャに対する低いTCO

IDCが12件の導入事例を対象に実施した縦断的研究では、ハイパーコンバージドプラットフォームへの移行後、総所有コストが40〜60%低下し、投資回収期間が8.4ヶ月であることが記録されました。Scale ComputingはミッドマーケットクライアントがSANファブリックを廃止した際に60%の運用コスト削減を記録しました。統合ノードは欧州の3層スタックと比較してテラバイトあたりの消費電力が30〜40%少なく、エネルギー効率もコスト削減の要因となっています。欧州では2023年から2025年にかけて産業用電力料金が28%上昇しました。小売業者のAhold Delhaizeは6,700店舗クラスターを展開した後、1,200人のフィールド技術者を削減し、年間3,200万USDを節約しました。電力と労働力が実行コスト経済を支配するにつれて、ハイパーコンバージドインフラストラクチャ市場は構造的なコスト優位性を獲得し、リプレースサイクルを加速させています。

通信および小売におけるエッジコンピューティングの展開

Verizonは現在、アプリケーションレイテンシーを10ミリ秒未満に抑えるAzure Stack HCIを搭載した1,000以上のマイクロデータハブを運用しています。[3]Verizon Communications、「エッジコンピューティング拡張 2025」、verizon.com China Mobileは2025年にHuawei FusionCubeに10万のエッジノードを展開し、屋外5G機器向けの堅牢なフォームファクターを標準化しました。Colesは500のスーパーマーケットにハイパーコンバージドクラスターを設置し、コンピュータビジョンチェックアウトレーンで98%の商品認識精度を達成しました。Royal Farmsは260の コンビニエンスストアにわたって3ノードクラスターに12のオンプレミスアプリケーションを統合し、ローカルIT担当者を不要にしました。エッジロケーションのITエンベロープが2キロワットを超えることはほとんどないため、コンパクトでファンレスのノードが必須となり、ハイパーコンバージドインフラストラクチャ市場内の専門ベンダーの対応可能な市場規模が拡大しています。

ハイパーコンバージドインフラストラクチャ市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ハイエンドワークロードに対する ノードあたりのスケーラビリティ上限 | -1.6% | グローバル、特に 北米および欧州 | 短期(2年 以内) |

| エンタープライズ購買担当者の ベンダーロックインへの懸念 | -1.2% | グローバル | 中期(2〜4 年) |

| カスタムASICを巡る サプライチェーンリスク | -0.9% | グローバル、北米 およびアジア太平洋に集中 | 短期(2年 以内) |

| 欧州における データセンター電力料金の上昇 | -0.7% | 欧州 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

ハイエンドワークロードに対するノードあたりのスケーラビリティ上限

ほとんどのハイパーコンバージドプラットフォームはクラスターを64ホスト、ホストあたり200VMに制限しており、AIトレーニング、HPC、またはマルチペタバイトデータベースへの適合性を制限しています。VMware vSAN、Dell VxRail、およびNutanixはメタデータの一貫性を維持するために同様の制限を設けています。そのため、Cleveland Clinicは8ペタバイトのEHRフットプリントにコンポーザブルインフラストラクチャを選択しました。数百のGPUにわたるオールリデュース操作は依然としてNVIDIA DGXクラスのクラスターを好むため、CXL対応メモリファブリックが成熟するまで、ハイパーコンバージドインフラストラクチャ市場のハイエンドシェアは制限されます。

エンタープライズ購買担当者のベンダーロックインへの懸念

ブロードコムの2024年の価格改定は、単一のサプライヤーがミッションクリティカルなソフトウェアを一夜にして再価格設定できることを示しました。vSANからAHVまたはHyper-Vへの移行には、アプリケーションを数日間停止させる可能性のあるVM変換が必要です。Santanderはハイパーバイザー依存をヘッジするために、コアワークロードの40%をNutanixに移行しました。OpenStackは現在2,500万のプロダクションコアを管理しており、オープンガバナンスへの需要を反映しています。スキルの移植性は、ハイパーコンバージドインフラストラクチャ市場における解約を遅らせる隠れた摩擦として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ハイパーコンバージドインフラストラクチャ市場セグメント分析

コンポーネント別:

Kubernetesの成熟に伴いソフトウェアが地位を確立ソフトウェアカテゴリは2031年にかけてCAGR 18.21%で拡大していますが、ハードウェアは依然として2025年のハイパーコンバージドインフラストラクチャ市場シェアの58.84%を占めています。NutanixのGPT-in-a-Box IIとMicrosoftのAzure Arc統合は、ワークロードを独自のハイパーバイザーから切り離すターンキーオーケストレーションスタックへの需要を例示しています。コンテナストレージインターフェースの採用により、開発者はストレージをコードとして扱えるようになり、アレイ中心の設計に対するソフトウェア代替が加速しています。

ハードウェアは複数年の減価償却スケジュールを実行する潜在的なインストールベースにとって依然として不可欠ですが、アプライアンス収益は徐々に定期的なソフトウェアサブスクリプションへとミックスを譲っています。サービスはそのギャップを埋めており、移行ツール、AIモデル最適化、およびコンプライアンス監査は、資本予算を膨らませることなく平均取引価値を高めるプレミアム料金を要求します。購買担当者がオンプレミスでクラウドのような柔軟性を追求するにつれて、ソフトウェアサブスクリプションに関連するハイパーコンバージドインフラストラクチャ市場規模は全体的な成長を上回るペースで複利成長を続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:

マネージド契約がミッドマーケットで加速2025年、プロフェッショナルサービスは総収益の64.98%を占めました。しかし、マネージドサービスはCAGR 17.88%で上昇しており、中小企業がペイアズユーゴー運用を好む傾向が高まっていることを示しています。このトレンドは、中小企業の運用ニーズに合致した柔軟でスケーラブルなソリューションへの需要の高まりを浮き彫りにしています。HPEのGreenLakeはFY2024第4四半期に16億USDという注目すべき収益を達成し、ハイパーコンバージドノードがこの数字の35%に貢献しました。この実績は、企業がIT環境の最適化を求める中でハイパーコンバージドインフラストラクチャソリューションの採用が拡大していることを反映しています。

マネージドサービスプロバイダーは、パッチ適用、容量テレメトリ、およびディザスタリカバリを含む一連のサービスを提供し、ノードあたり月額500〜2,000USDを請求します。このアプローチは予測不可能な設備投資を一定の運用費用に変換し、企業に財務的な予測可能性と管理をもたらします。Royal Farmsは260店舗への展開により、現場技術者の必要性を排除することに成功し、年間180万USDの節約を実現しました。この事例は、分散した事業を持つ企業にとってのマネージドサービスのコスト削減の可能性を示しています。リモート管理APIの成熟に伴い、ハイパーコンバージドインフラストラクチャセクターは焦点を移しています。一回限りのアプライアンス粗利益だけに依存するのではなく、業界は現在、ベンダーの評価倍率を大幅に向上させるアニュイティ収益へと傾いています。この移行はベンダーの収益安定性を高めるだけでなく、長期的な価値とサポートを求める顧客の進化するニーズにも合致しています。

組織規模別:

中小企業の採用がエンタープライズ成長を上回る2025年、大企業は規制監査とエンタープライズグレード機能のためのマルチサイト展開の需要に牽引され、展開の71.11%を占めました。これらの組織は、複数の拠点にわたるコンプライアンスと効率性を確保するために、堅牢でスケーラブルなソリューションを必要としています。一方、中小企業は75,000USD未満のエントリーバンドルとユーザーフレンドリーなウィザード駆動のセットアップに支えられ、CAGR 17.42%で著しい進歩を遂げています。これらのソリューションの手頃な価格と実装の容易さにより、小規模企業は広範な技術的専門知識を必要とせずに高度なインフラストラクチャを採用できるようになっています。

Scale ComputingとStarWindは、50〜500のVM環境向けに3ノードクラスターをカスタマイズし、専門的なVMware認定の必要性を排除しています。これらのカスタマイズされたソリューションは、パフォーマンスとシンプルさのバランスを提供し、中規模企業の特定の要件に対応するよう設計されています。ミッドマーケットのCIOがシンプルさと運用効率を重視する中、ワンクリックアップグレードと自律的な修復を提供するベンダーがより大きな市場シェアを獲得しています。このトレンドは、信頼性を高めながら複雑さを軽減するソリューションへの需要の高まりを示しています。その結果、中小企業向けのハイパーコンバージドインフラストラクチャ市場規模は2031年までに倍増し、Fortune 500の大企業と中堅企業の間の歴史的な普及率のギャップを埋めることになります。この変化は、小規模企業にとっての先進技術へのアクセスの向上を示しており、進化する市場環境においてより効果的に競争できるようにしています。

エンドユーザー産業別:

小売がエッジファーストの成長をリード2025年、ITおよび通信はハイパースケーラーと通信会社の早期採用トレンドを反映し、支出の34.42%を占めました。この大きなシェアは、これらの産業における先進技術とインフラストラクチャへの依存の高まりを示しています。一方、小売セクターは革新的なソリューションとAI駆動の運用への投資増加に牽引され、2031年にかけて複合成長率18.94%で成長すると予測されています。運用を最適化しコストを削減するための重要な取り組みとして、Walmartは18,000台の従来型店舗サーバーから4,700台のエッジアプライアンスに移行し、メンテナンス費用を1億2,000万USD大幅に削減しました。

コンピュータビジョンチェックアウト、在庫ロボティクス、およびリアルタイム分析などの技術は、クラウドシステムが100ミリ秒未満のレイテンシーで提供することが困難な店内処理能力を必要とします。これらの進歩は顧客体験の向上と業務の合理化に不可欠です。世界中の食料品店やクイックサービスレストラン(QSR)チェーンが効率性とスケーラビリティを向上させるためにAI駆動の運用を採用するにつれて、ハイパーコンバージドインフラストラクチャ市場における小売セクターのシェアは従来の通信シェアを上回ることが見込まれています。この変化は、先進技術の採用が急速に加速している新興市場において特に顕著になると予想されています。

地域分析

北米ハイパーコンバージドインフラストラクチャ市場

2025年、北米は世界収益の39.93%を占め、米国連邦政府のゼロトラスト義務化およびハイパースケーラーエッジハブの設立(Verizonが1,000か所の低遅延サイトを運営)によって牽引されました。これらの義務化とハブは、ハイパーコンバージドインフラストラクチャ市場における同地域の優位性に大きく貢献しています。一方、カナダの厳格なデータ主権法により、銀行や病院はクラウドネイティブガバナンスフレームワークのもとでもオンプレミスでワークロードを管理することが求められています。この規制環境は、借入コストの上昇に直面しながらも、組織がコンプライアンスと業務効率を優先するため、ハイパーコンバージドインフラストラクチャソリューションへの持続的なプレミアム需要をもたらしています。

アジア太平洋ハイパーコンバージドインフラストラクチャ市場

アジア太平洋地域は上昇軌道にあり、18.69%のCAGRを誇っています。同地域の成長は、中国による国産仮想化スタックの開発への注力、インドによる通信コアの近代化への取り組み、および日本によるプライベート5Gネットワークを通じた工場自動化への取り組みによって促進れています。特に、HuaweiのFusionCubeは中国の国家プロジェクトの最前線に立ち、市場における優位性を示しています。同様に、Reliance Jioは10,000基の鉄塔にわたってNutanixを展開し、インドの通信インフラのスケール拡大への取り組みを示しています。さらに、ToyotaはFujitsuのPRIMEFLEXを組立工場に統合し、産業自動化に向けた先進技術の活用における日本の注力を浮き彫りにしています。同地域におけるこの多様なマルチベンダー環境は、イノベーションを加速させるだけでなく、ベンダー切り替えの障壁を高め、競争的かつダイナミックな市場環境を生み出しています。

欧州ハイパーコンバージドインフラストラクチャ市場

欧州は、フランクフルト、ロンドン、アムステルダム、パリ、ダブリンを含むFLAP-D大都市圏において7〜10年の系統接続待ち行列という課題に直面しており、これが購買者をより電力効率の高いARMまたはRISC-Vノードへと誘導し、エネルギー制約を緩和するためのコロケーションパートナーシップの促進につながっています。自動車AIへの積極的な取り組みに牽引されたドイツは同地域の出の28%を占め、先進技術の採用におけるリーダーシップを示しています。一方フランスは、原子力ベースロードエネルギーを活用してソブリンクラウドワークロードを誘致し、市場における主要プレーヤーとしての地位を確立しています。北欧地域は水力発電および廃熱リサイクルの取り組みによってハイパースケールの注目を集めている一方、関税の上昇が大陸のハイパーコンバージドインフラストラクチャ市場のCAGRを0.7%抑制しています。これらの要因が欧州の市場ダイナミクスを総合的に形成し、ステークホルダーに機会と課題の両方をもたらしています。

競合環境

2025年、上位5社のベンダー(Nutanix、Dell、VMware、HPE、およびCisco)は市場収益の約60%を占め、集中度スコアは6と中程度であることを示しています。しかし、ブロードコムのライセンス変更によりVMwareの顧客ロイヤルティが損なわれ、顧客の48%が代替手段を模索するようになりました。この変化は、顧客が柔軟で革新的なソリューションをますます求める中で、ハイパーコンバージドインフラストラクチャ市場における競争の激化を示しています。市場シェアを維持するために、既存ベンダーはAI対応シリコンを製品にバンドルしています。例えば、DellはNVIDIA GPUをVxRailに統合し、MicrosoftはAzure Stack HCIとクラウドガバナンスを組み合わせ、NutanixはベクターデータベースをAHVに組み込んでいます。これらの戦略は製品能力を強化し、進化する顧客の需要に対応することを目的としています。

Scale ComputingとStarWindは、75,000USD未満の堅牢なエッジアプライアンスで、主要OEMが見落としがちな1,000〜10,000人規模の従業員セグメントの注目を集めています。この未開拓セグメントをターゲットにすることで、これらの企業は競争環境においてニッチを開拓し、牽引力を獲得しています。この変化は特許出願によっても裏付けられており、2024年にNutanixはKubernetesデータモビリティに関連する47件の特許を取得し、Dellは液体冷却とNVMe-oFに焦点を当てた38件の特許を追求し、オープンソース領域でのコラボレーションがRISC-Vファームウェアの方向性を導いています。これらの動向は、競争優位性を維持するための最先端技術の採用とイノベーションへの業界の注力を反映しています。

AWSのOutposts、GoogleのAnthos、およびAzure Arcなどのハイパースケーラーは代替の脅威をもたらしています。これらはアプライアンスロックインの必要性を排除し、顧客のオンプレミスで直接マネージドKubernetesを提供しています。このアプローチは顧客に大きな柔軟性を提供し、特定のハードウェアソリューションへの依存を軽減します。ソフトウェアの移植性、消費ベースの価格設定、および特定の垂直エッジソリューションを巧みに融合させるベンダーが、ハイパーコンバージドインフラストラクチャ市場の次の成長フェーズをリードする態勢にあります。これらの重要な要因に対応することで、企業はこのダイナミックで急速に進化する市場内の拡大する機会を活用する立場に自らを置くことができます。

ハイパーコンバージドインフラストラクチャ産業リーダー

Nutanix Inc.

Dell Technologies Inc.

VMware Inc.

Hewlett Packard Enterprise Development LP

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

ハイパーコンバージドインフラストラクチャ市場レポート対象企業

- Nutanix Inc.

- Dell Technologies Inc.

- VMware Inc.

- Hewlett Packard Enterprise Development LP

- Cisco Systems Inc.

- Microsoft Corporation

- Huawei Technologies Co. Ltd.

- IBM Corporation

- NetApp Inc.

- Lenovo Group Limited

- Fujitsu Limited

- Hitachi Vantara LLC

- NEC Corporation

- Super Micro Computer Inc.

- Scale Computing Inc.

- StarWind Software Inc.

- DataCore Software Corporation

- Maxta Inc.

- Pivot3 Inc.

- Sangfor Technologies Inc.

ハイパーコンバージドインフラストラクチャ市場の最近の業界動向

- 2026年1月:SpacemiTは、エッジおよびハイパースケールHCI展開をターゲットとした統合NVMeコントローラーを搭載した64コアRISC-VプロセッサーVital Stone V100を発売しました。

- 2025年12月:Qualcommは、ハイパーコンバージドおよびコンポーザブルノード向けに最適化されたARMサーバーCPUを加速するために、Ventana Micro Systemsを15億USDで買収しました。

- 2025年1月:Scale Computingはエッジコンピューティングと仮想化トレンドに関する予測を発表し、VMware代替手段とエッジファーストAI展開への需要の高まりを予測しました。

- 2025年1月:Rancher Government Solutionsは、米国連邦政府および軍事環境向けに設計された堅牢なハイパーコンバージドインフラストラクチャプラットフォームHarvester Governmentを発売し、デジタル署名されたSBOMと脆弱性評価を伴うFIPSおよびSTIGコンプライアンスを追加しました。

グローバルハイパーコンバージドインフラストラクチャ市場レポートの範囲

ハイパーコンバージドインフラストラクチャ(HCI)は、コンピューティング、ストレージ、およびネットワーキング機能を単一の統合システムに組み合わせたソフトウェア定義の情報技術(IT)インフラストラクチャです。データセンター運用の合理化、管理の簡素化、スケーラビリティと柔軟性の向上を目的として設計されています。HCIは、運用の合理化、リソース利用率の向上、アジリティ、およびアプリケーションの迅速な展開などの利点を提供し、仮想化環境、リモートオフィス、およびエッジコンピューティングシナリオに適しています。

ハイパーコンバージドインフラストラクチャ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、サービス(プロフェッショナル、およびマネージド)、組織規模(大企業、および中小企業)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケア、小売、政府および防衛、およびその他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

セグメンテーションの概要

| ハードウェア |

| ソフトウェア |

| サービス |

| プロフェッショナル |

| マネージド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 小売 |

| 政府および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| サービス別 | プロフェッショナル | |

| マネージド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 小売 | ||

| 政府および防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのハイパーコンバージドインフラストラクチャ市場の予測値は?

2031年までに435億9,000万USDに達すると予測されています。

2026年から2031年にかけての市場の成長速度は?

その期間のCAGRは17.31%と予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

ソフトウェアはKubernetesネイティブオーケストレーションが普及する中、2031年にかけてCAGR 18.21%で成長しています。

マネージドサービスが勢いを増している理由は?

中小企業は、監視、パッチ適用、およびディザスタリカバリを予測可能な月額料金にまとめた消費型契約を好んでいます。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は中国の国産スタックとインドの通信アップグレードに牽引され、CAGR 18.69%で拡大すると予測されています。

AIトレーニングシナリオにおいてハイパーコンバージドプラットフォームを制限するものは何ですか?

64ホストのクラスター上限とネットワークレイテンシーにより、大規模モデルトレーニングには専用のDGXクラスアーキテクチャが好まれます。

最終更新日: