欧州データセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

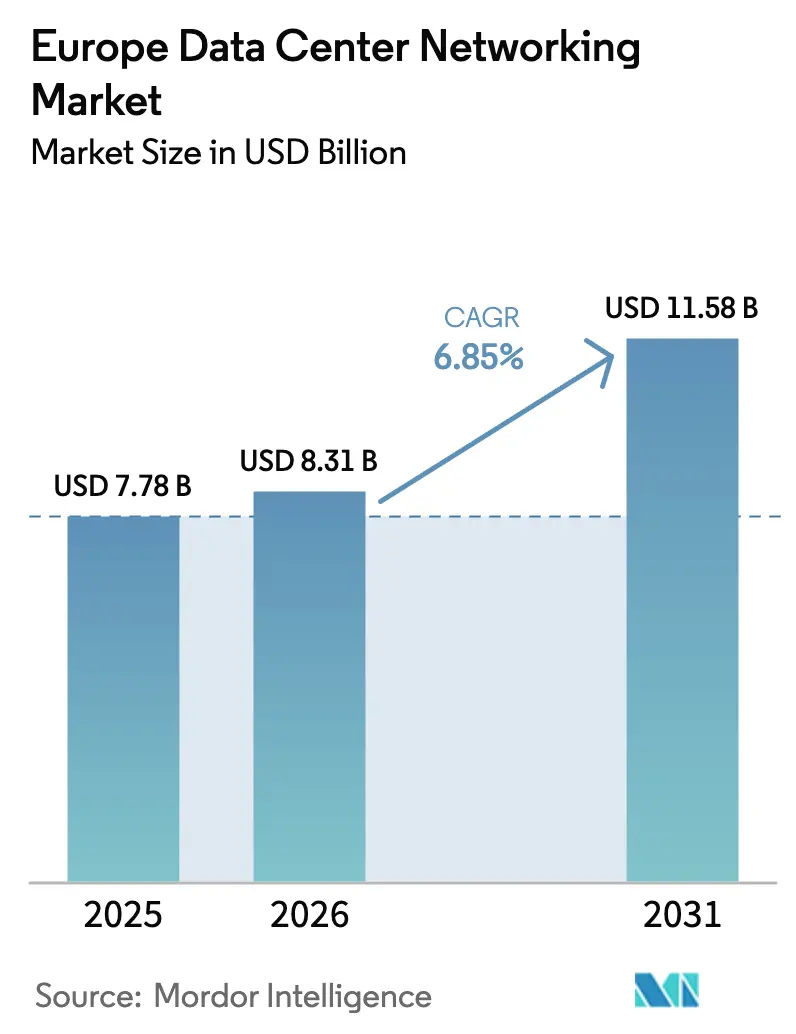

| 基準年の市場規模 (2025) | 7.78 十億米ドル |

| 市場規模 (2026) | 8.31 十億米ドル |

| 市場規模 (2031) | 11.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州データセンターネットワーキング市場分析

欧州データセンターネットワーキング市場規模は2026年に80億3,100万USDと推定され、2025年の77億8,000万USDから成長し、2031年には115億8,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率6.85%で拡大する。大規模なAIインフラの展開、急速なエッジコンピューティングの普及、EU全域にわたる持続可能性義務がこの成長の構造的基盤を形成している。ハイパースケーラーは積極的に動いており、BrookfieldはフランスのAI設備に200億ユーロを充当し、MicrosoftはEU地域のクラウド資産拡大に40億ユーロを投じており、複数年にわたる投資超サイクルを示している。100 GbEから400 GbEおよび800 GbEへの移行に伴うハードウェア更新が交換需要を加速させ、事業者が義務的なエネルギー使用報告に備える中、液冷プラットフォームが普及しつつある。統合が競争構図を塗り替えており、Hewlett Packard EnterpriseはJuniper Networksをポートフォリオに組み込もうとし、CiscoはSilicon Oneでシェアを守り、Arista Networksは800ギガビットスイッチの成功を背景に認知度を高めている。マドリード、ベルリン、ワルシャワなどの第二次都市圏は、FLAPハブが電力網の限界に直面する中で新規建設を取り込み、再生可能エネルギーを基盤とするエネルギー効率の高い設計の試験場となっている。

主要レポートの要点

- コンポーネント別では、イーサネットスイッチが2025年の欧州データセンターネットワーキング市場シェアの34.78%をリードし、ソフトウェア定義ネットワーキングコントローラーは2031年にかけて年平均成長率11.76%を記録すると予測される。

- エンドユーザー別では、IT・通信セグメントが2025年の欧州データセンターネットワーキング市場規模の36.05%のシェアを占め、銀行・金融サービス・保険は2031年にかけて年平均成長率12.65%で拡大している。

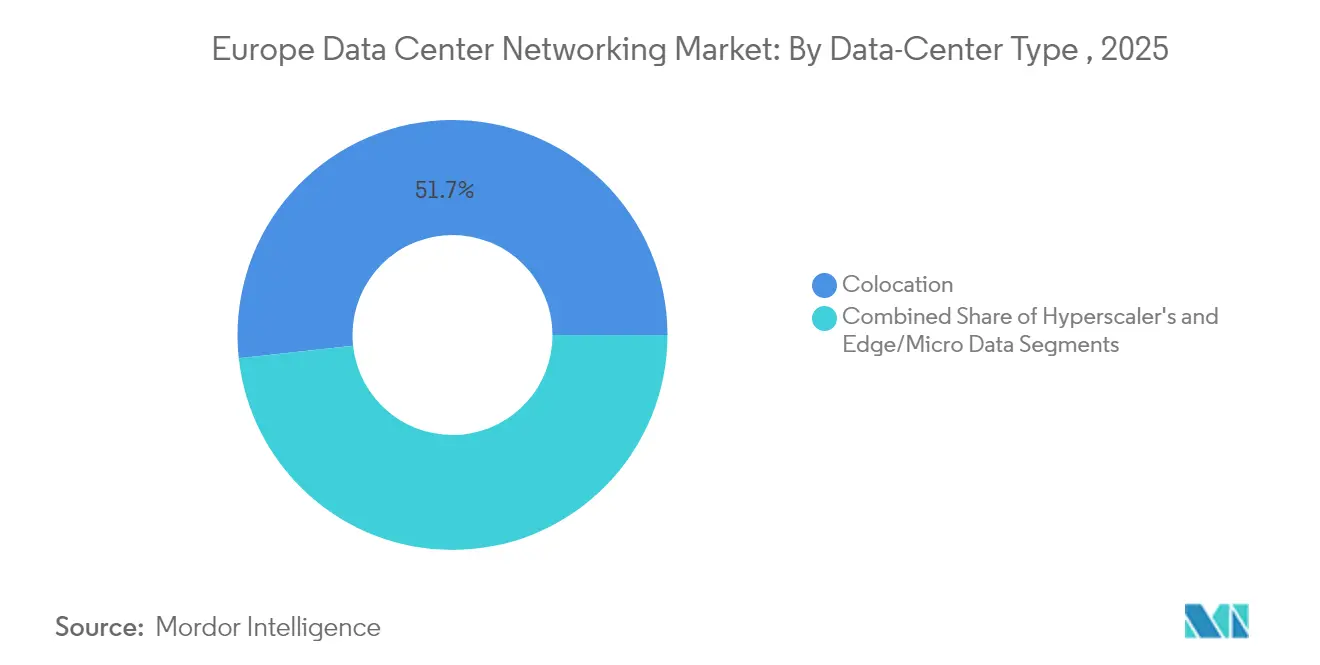

- データセンタータイプ別では、コロケーション施設が2025年の欧州データセンターネットワーキング市場規模の51.72%を占め、ハイパースケーラークラウドサービスプロバイダーは年平均成長率14.05%で成長する見込みである。

- 帯域幅別では、50~100 GbE構成が2025年の欧州データセンターネットワーキング市場シェアの37.74%を占め、100 GbE超の展開は年平均成長率12.74%で増加すると予測される。

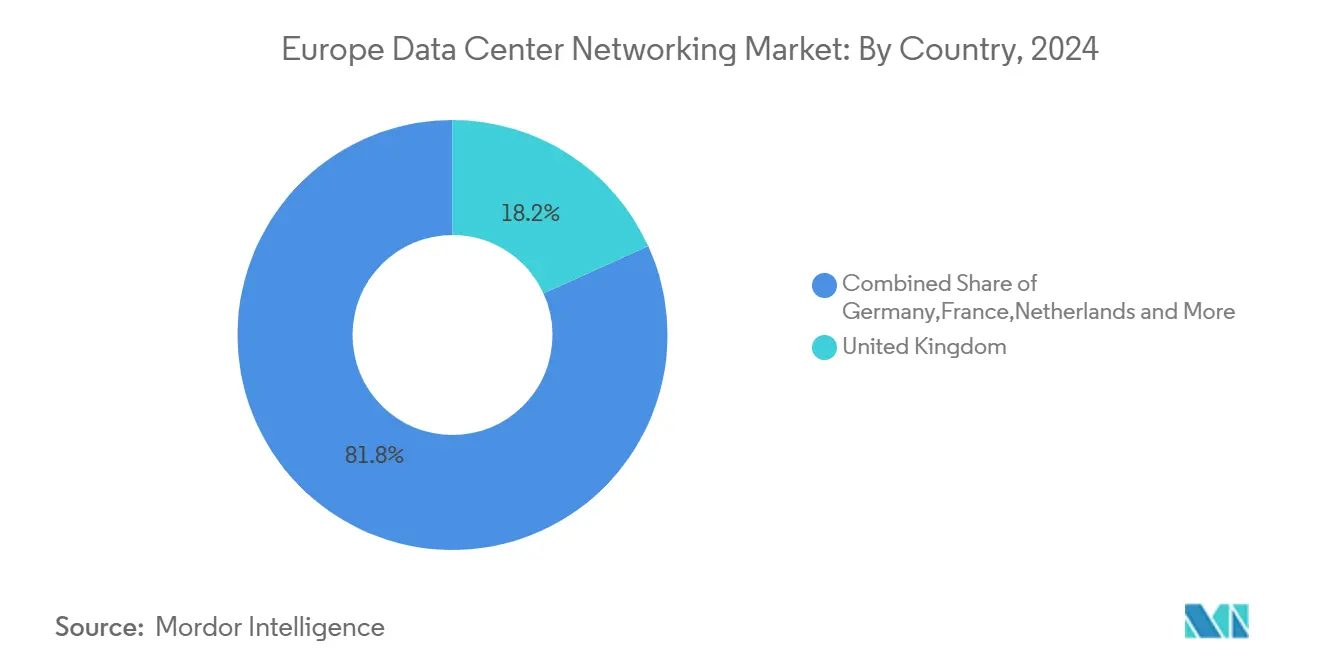

- 国別では、英国が2025年の欧州データセンターネットワーキング市場シェアの18.05%を獲得し、スペインは年平均成長率10.18%で成長をリードすると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州データセンターネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドストレージと信頼性の高いアプリケーションパフォーマンス | +1.8% | FLAP-Dコリドーおよび汎EU企業 | 中期(2~4年) |

| 5Gおよびエッジコンピューティングのトラフィック急増 | +1.5% | EU主要市場、北欧への拡大 | 中期(2~4年) |

| 400G/800Gイーサネットスイッチングへの移行 | +1.2% | フランクフルト、アムステルダム、ダブリンのハイパースケーラークラスター | 短期(2年以内) |

| EUによるエネルギー効率の高い液冷スイッチングの推進 | +0.9% | ドイツおよびオランダが先行採用 | 長期(4年以上) |

| 建設拠点の欧州第二次都市圏への移転 | +0.8% | マドリード、ベルリン、ワルシャワ、ミラノ | 中期(2~4年) |

| マーチャントシリコンおよびオープンNOSの採用 | +0.6% | コスト重視の東欧およびSMEセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドストレージと信頼性の高いアプリケーションパフォーマンス

2024年にはEU企業の45%がクラウドサービスを調達しており、主にメールホスティングとファイルストレージが目的であり、オフプレミスプラットフォームへの主流依存を裏付けている。Oracle Cloud Infrastructureは欧州政府のワークロード向けに選定されており、クラウドネイティブネットワークに対する公共部門の信頼を示している。即時決済規制により、欧州の銀行は2025年までに10秒以内に取引を決済することが義務付けられており、この義務がレイテンシー予算を厳格化し、超低ジッタースイッチングファブリックを優位にしている。主要病院を結ぶ信頼性・責任あるAIネットワークは、診断AIをオンライン状態に保ちながらプライバシーに準拠するために、堅牢なデータセンター間パスに依存している。規制上の要請とパフォーマンスへの期待が相まって、高可用性ネットワーキングは運用上の必要性から取締役会レベルの差別化要因へと昇格している。

5Gおよびエッジコンピューティングのトラフィック急増

EUは2030年までに1万の気候中立エッジノードを展開し、処理の80%をコアサイト外で行うことを目指している。[1]Eurostat、「企業におけるICT利用」、ec.europa.eu 5GMEC4EUプログラムのデモンストレーションでは、光回路スイッチングとSDNコントロールプレーンを統合したサブミリ秒エッジファブリックが実証されている。Deutsche Telekomはエッジを国家デジタルアジェンダの柱として位置付け、スマートシティのテレメトリーと自律移動を可能にしている。マイクロデータセンターの収益は2023年に既に58億USDを超えており、2036年には1,608億USDに向けた成長余地があり、堅牢なスイッチおよびインテリジェントエッジコントローラーの需要パイプラインを示している。この分散型トポロジーはFLAPハブからトラフィックを迂回させ、数千のミニサイトにわたるリアルタイム障害分離が可能な新たなオーケストレーション層を必要としている。

400G/800Gイーサネットスイッチングへの移行

ハイパースケール事業者はアップグレードを加速させており、AristaはMetaの欧州AIクラスターに7700R4プラットフォームを供給し、2024年の収益は前年比19.5%増の70億USDを計上した。IEEEのP802.3dfリリースは、ECOC 2024での相互運用可能な800 GbEデモと相まって、次世代光学の標準化パスを確認している。CiscoのSilicon Oneは単一のASIC上でスイッチングとルーティングを統合し、レイヤー数を簡素化してエネルギー消費を削減する。Googleのジュピターネットワーク改訂は、直接接続光ファブリックを通じて設備投資を30%削減しながら5倍の容量を実現した。[2]Google Research、「ジュピター・ライジング:データセンターネットワーキングの10年」、research.google これらの移行は旧来の100 GbE資産を廃止し、欧州データセンターネットワーキング市場の拡大に直接寄与する交換サイクルを生み出している。

EUによるエネルギー効率の高い液冷スイッチングの推進

2024年9月以降、事業者は改訂エネルギー効率指令に基づき年次電力使用効率指標を提出しなければならない。[3]欧州委員会、「エネルギー効率に関する指令(EU)2023/1791」、ec.europa.eu CyrusOneのFRA7キャンパスは廃熱再利用を統合し、地域の電力網に40 MWを供給しており、将来のドイツ設計のテンプレートとなっている。ベース8およびベース16ファイバー計画はポート利用率を改善し、EU目標のPUE 1.3未満を達成しながらファンアウト損失を低減する。ベルリンの国家戦略は新規建設に再生可能エネルギーの活用と残余熱の輸出を義務付けており、スイッチベンダーにトップオブラック機器への液冷コールドプレートの組み込みを迫っている。したがって、グリーンエンジニアリングを優先するベンダーは、欧州データセンターネットワーキング市場において政策主導の優位性を獲得する。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク複雑性の増大 | -1.1% | EU全域の企業フットプリント | 中期(2~4年) |

| 光学部品およびASICのサプライチェーン不足 | -0.8% | ドイツおよびオランダが最も深刻な影響を受ける | 短期(2年以内) |

| 電力網のボトルネックおよび許認可の遅延 | -0.7% | FLAP-D都市圏およびその他の都市中心部 | 長期(4年以上) |

| 炭素・水使用上限による総所有コストの上昇 | -0.5% | EU全域、北欧ではより厳しい制限 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ネットワーク複雑性の増大

ハイブリッドクラウドの拡散とAIパイプラインは、欧州企業が資格のあるエンジニアを採用できる速度を超えてトポロジーを複雑化させている。JuniperのApstraはマルチベンダーファブリックにインテントベースの自動化を適用しているが、チームがKubernetes、Terraform、光回路スイッチングを並行して扱う中でスキル不足は続いている。ETNOは、キャリアが投資を回収しながらエッジサービスを提供できるよう政策的な救済を求めている。広範な専門知識がなければ、組織はアップグレードを先送りし、欧州データセンターネットワーキング市場における更新活動を鈍化させる。

光学部品およびASICのサプライチェーン不足

400G光モジュールのリードタイムは12ヶ月を超えており、Extreme Networksの幹部によればCOVID時代のショックを反映した制約である。欧州の施設はアジアのウェーハファブに依存し続けており、この脆弱性は欧州委員会の原材料見通しレビューで強調されている。LenovoのハンガリーラインはEU域内の関税を緩和するが、不足を完全に補うことはできない。展開の遅延はスイッチ収益の損失四半期に転じ、予測期間中の勢いを削ぐ。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアプラットフォームが帯域幅アップグレードを支える

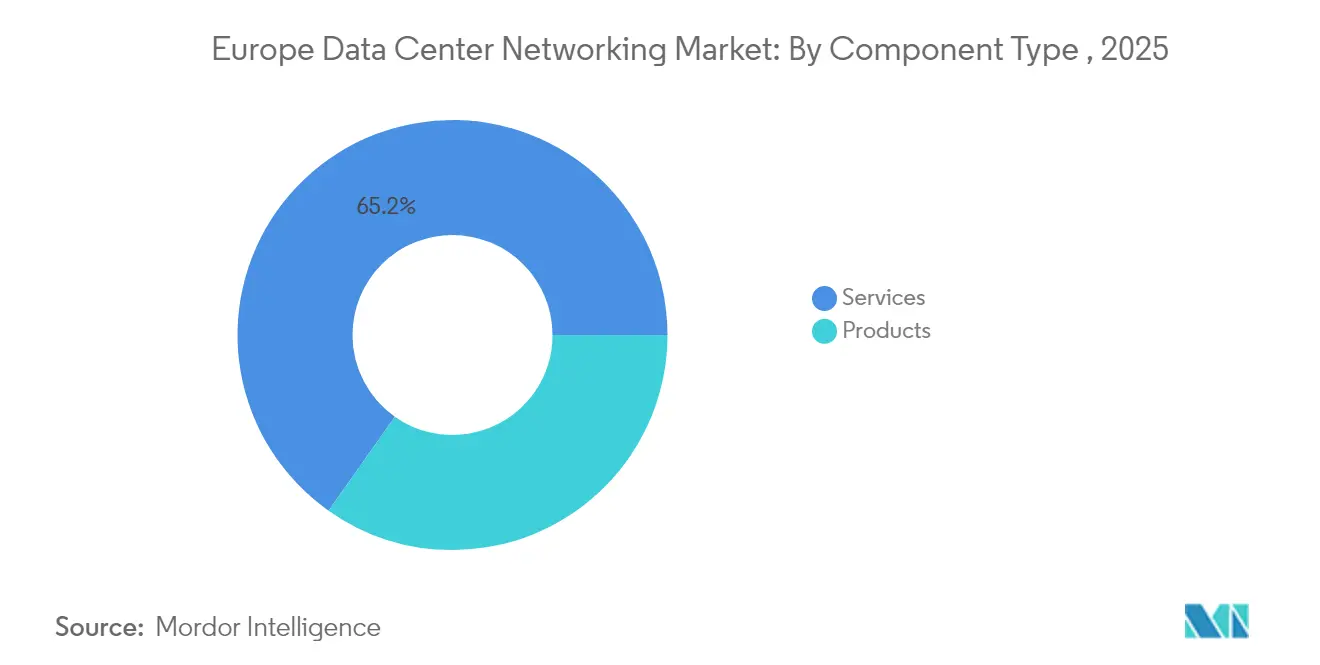

イーサネットスイッチは2025年の欧州データセンターネットワーキング市場シェアの34.78%を占め、GPUクラスターに供給するリーフスパインファブリックにおける役割を裏付けている。年平均成長率11.76%で拡大するソフトウェア定義ネットワーキングコントローラーは、多様なASIC世代を調整し、平均クラスターサイズが1万台のサーバーを超える中でフェイルオーバーを自動化する必要性から不可欠となっている。ルーターはWANイングレスにおける関連性を維持しているが、レイヤーを平坦化してレイテンシーを圧縮する統合スイッチに内部的な役割を譲っている。ストレージネットワーキングは成長が遅いものの、運用レジリエンス規則を満たすために不変バックアップボールトを採用する金融サービスからの関心を集めている。アプリケーションデリバリーコントローラーはエッジで不可欠となり、ユーザーの近くでTLSオフロードを処理する。セキュリティアプライアンスはEUデジタル運用レジリエンス法の規則に準拠するためにスイッチングOSイメージに組み込まれるケースが増えている。光インターコネクトは最も急速に進化しており、コパッケージ光学とリニアプラガブル光学がソケットを争う中、事業者はコスト、電力、アップグレードの容易さを比較検討している。サービスはマネージドネットワーク契約が企業の複雑性から生じる専門知識のギャップを補うことで安定化の影響を持つ。

液冷対応機器を中心とした第二波の交換超サイクルが形成されつつある。コールドプレートシャーシと直接チップへのループを組み合わせるベンダーは、PUEスコアを公表しなければならないコロケーションオーナーに訴求する。マーチャントシリコンはハードウェアパフォーマンスを均一化し、差別化をリアルタイムファブリックテレメトリーなどのNOS機能へとシフトさせている。SONiCなどのオープンネットワーキングディストリビューションは、フォークリフト配線なしにベンダーを切り替えられるとバイヤーを説得し、ソフトウェアサポートとライフサイクル管理を新たな信頼指標にしている。この転換は利益プールをライセンスとサブスクリプションテレメトリーへと再編するが、ライン速度の暗号化とAIクラスターの輻輳制御にはパケット処理ASICのイノベーションが依然として不可欠である。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:金融機関がレイテンシー重視の建設を加速

IT・通信企業は2025年収益の36.05%を提供し、豊富なピアリングとバックボーン資産を活用してハイブリッドクラウドと5Gを収益化している。銀行と保険会社は即時決済規則とモデル駆動型リスクスコアリングが金庫と分析エンジン間の超低レイテンシーリンクを強制するため、最速の年平均成長率12.65%を記録している。政府・防衛機関はドイツのDeutsche Verwaltungscloudなどのソブリンクラウドフレームワークを採用し、データ居住性とゼロトラストセグメンテーションを優先している。メディア・エンターテインメント企業はプライベートCDNを拡大し、ライブスポーツ配信中のバックボーン輻輳を抑制するためにトランスコーディングをエッジラックに移行している。医療ネットワークは放射線科向けの共有AIモデルに参加し、暗号化された東西トラフィック検査の需要を喚起している。製造業はロボットセルと予測保全のために決定論的イーサネットを展開し、OTとITドメインの収束を推進している。教育、小売、物流はデジタルカリキュラムとオムニチャネルフルフィルメントの成熟に伴い、キャンパスコアを100 GbEにアップグレードして残りの支出を占めている。

運用レジリエンスに対するEUの規制圧力が設備投資を固定している。デジタル運用レジリエンス法は中堅金融機関にも四半期ごとのフェイルオーバーテストを義務付け、冗長メッシュ展開を促進している。通信事業者はRAN輻輳を軽減するためにトラフィックをマルチアクセスエッジユニットに迂回させ、ワークロード対応ルーティングをコアスイッチに組み込んでいる。全体として、垂直多様性は欧州データセンターネットワーキング市場の景気循環的な変動を緩和しながらBFSIシェアが成長している。

データセンタータイプ別:ニュートラル施設が相互接続を依然として支配

コロケーションサイトは2025年の欧州データセンターネットワーキング市場規模の51.72%を占め、企業がマルチクラウド相互接続のためにキャリアニュートラルなミートミールームを求めている。しかし、ハイパースケーラークラウドプロバイダーは800 GbEファブリックを必要とするAIトレーニングファームによって引き起こされた最高の年平均成長率14.05%を示している。エッジおよびマイクロデータセンターはタワーサイトとメトロPOPで増殖し、5Gスタンドアロンに向けた通信事業者のタイムラインを反映している。企業はスコープ3炭素会計目標を達成するためにワークロードを共有ホールに移行し、旧来のオンプレミスコンピュータールームから撤退し続けている。コロケーションセグメントはEU開示規則に応えるためにオンサイト再生可能エネルギー、地域熱輸出、蓄電池に投資している。ハイパースケーラーはエレファントフローに光回路スイッチングを統合した独自トポロジーを展開し、スパインレイヤーと配線コストを削減している。エッジ事業者はゼロタッチプロビジョニングを備えた堅牢なハードウェアを優先し、農村サイトへのトラックロールを削減している。これらのアーキタイプが合わさって、持続的なチャネル多様性を確保し需要変動を緩和している。

業界統合が激化しており、Penta InfraはKPNのアムステルダム資産を吸収し、nLightenはExa InfrastructureからEU7つのエッジ施設を取得した。このようなロールアップにより、プロバイダーはAIテナントからのマルチメガワットリースを確保するための大きなフットプリントを得る。オーナーは区画承認を得るために液体浸漬ポッドと廃熱回収を統合し、ラックレベルのネットワーキング機器の設計ガイドを再構築している。ハイパースケーラーは新興都市圏でBuild-Operate-Transferモデルを採用し、ネットワーク設計のDNAを管理しながらライセンスリスクをヘッジしている。したがって、欧州データセンターネットワーキング市場は容量成長だけでなく所有権の変動も追跡している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

帯域幅別:高速光学がAIクラスターを支える

2025年には50~100 GbEリンクが支出の37.74%を占め、主流の企業ストレージとVM移行を満たしている。100 GbE超の展開は最も急峻な年平均成長率12.74%を記録しており、400 GbEおよび800 GbEリーフスパインファブリックの恩恵を受けるGPUクラスターの展開が支えている。10 GbE以下の層は、コストが帯域幅を上回る管理ネットワークと小規模な地域エッジノードに残っている。25~40 GbEは中間サイクルの更新プロジェクトのブリッジングオプションとして継続している。事業者はMPO-16トランクを設置して1.6 Tレーンに対応し、速度が倍増した際の遊休ファイバーを制限することで将来に備えたケーブリングを行っている。コヒーレントプラガブルはイーサネットをメトロファイバーに直接延伸し、独自のDWDMシェルフを迂回して設備投資を削減している。グリーン関税が上昇する中、光学サプライヤーは低電力DSPとリニアドライバーを推進し、EUネットゼロ目標に適合したエネルギー予算に向けて前進している。

ホストベースの輻輳制御の広範な採用はリンク利用率を改善し、事業者がGPUトレーニング時間を損なうことなくオーバーサブスクリプションを増加させることを可能にしている。ベンダーはテレメトリー基盤のトラフィックエンジニアリングを推進し、フロー単位のマイクロバーストを分析してリアルタイムでキューを整形している。これらの機能は100 GbEをスキップした企業が400 GbEに直接リープフロッグすることを促し、欧州データセンターネットワーキング市場全体の更新需要を深めている。

地理的分析

欧州データセンターネットワーキング市場の収益はFLAP-Dコリドーに集中しているが、ロンドンとフランクフルトの電力網制約が新規メガワット割り当てを制限し、投資家を第二次都市圏に誘導している。フランクフルトは745 MWの設置済みIT容量を有するが、変電所が稼働するまで接続モラトリアムに直面しており、近期のスイッチ需要を鈍化させている。ロンドンは993 MWでリードを維持しているが、高い電力料金が事業者に再生可能エネルギーPPAが利用可能なイングランド北部サイトへの追加AIクラスターの割り当てを促している。506 MWのアムステルダムはフロアスペース上限を課しており、より高いポート密度を必要とする多層垂直建設を促進している。ダブリンはハイパースケールの拠点であり続けているが、電力規制当局CRUが将来の割り当てを制限し、クラウドプロバイダーに電力網アップグレードへの共同投資を迫っている。

その結果、第二次市場は二桁の拡大を示している。マドリードは余剰太陽光発電と良好な許認可を活用して100 MWキャンパスを誘致し、400 GbEファブリックへの相当な発注を生み出している。ベルリンとワルシャワは東西ファイバーバックボーンの恩恵を受け、FLAPテナントの災害復旧ノードとして位置付けられている。ミラノの成長はアフリカと中東からの海底ケーブル陸揚げに起因し、同市をEMEA南部へのレイテンシーブリッジに変えている。北欧施設は涼しい気候のおかげでAI推論とバッチ分析を目標とし、デンマークとスウェーデンは総所有コストを削減する税制優遇措置を提供している。 EUの投資手段が地理的な広がりを増幅させている。デジタルヨーロッパプログラムは2025年にAIとサイバーセキュリティに13億ユーロを割り当て、2030年までに1万に達するエッジノードへの補助金を確保している。フィンランドとノルウェーの再生可能エネルギー重視の電力網はグリーンブランディングの主張を支持し、企業のESGスコアカードに訴求している。東欧政府はソブリンクラウドゾーン構築のための投資補助金を展開し、データが国境内に留まることを確保してローカルスイッチ調達を促進している。総需要はハブアンドエッジパターンに従い、成熟した都市圏が交換機器を消費し、新興地域がグリーンフィールド出荷を吸収することで、欧州データセンターネットワーキング市場の堅固な軌跡を支えている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競争環境

競争は規模と専門性のバランスを保っている。Ciscoはリーフスパインスイッチ、WANルーター、ゼロトラストアプライアンスにわたる最も広範なポートフォリオを維持しているが、マーチャントシリコンがASICの差別化を侵食する中でマージン圧縮に直面している。Arista Networksは2025年第1四半期に20億500万USDの収益を記録し、欧州AIビルドアウトへの800 GbE出荷に牽引されて27.6%増加し、チャレンジャーとしての地位を確固たるものにした。Hewlett Packard Enterpriseが計画する140億USDのJuniper Networks買収は、コンピュート、ストレージ、ネットワークオーケストレーションを単一スタックに統合することを目指しているが、米国の規制当局は審査を継続している。

ホワイトボックスの浸透は、ハイパースケーラーがブランド付きハードウェアよりもソフトウェア制御を重視するにつれて高まっている。SONiCディストリビューションにより、事業者はODMシャーシと自社開発ツールを組み合わせ、ベンダーロックインを低減して価格競争を促進できる。PLVisionは欧州の温帯エッジ展開向けに強化されたSONiCイメージを提供し、サービス価値へと傾く市場の動向を示している。旧来のルーターベンダーはNOSパッケージにストリーミングテレメトリーとAI支援トラブルシューティングを組み込み、サブスクリプション収益を追求することで対応している。

液冷エンジニアリングが主要な差別化要因となっている。ベンダーは誘電体冷却剤ループを統合してASIC温度を65℃以下に維持しながらファンエネルギーを大幅に削減している。EUエコデザイン指令に基づく液冷対応機器の認証を最初に取得した企業が先行入札を獲得する。一方、光モジュールメーカーはリニアプラガブル光学のロードマップを加速させ、コストのかかるDSPなしに800 GbEの採用を可能にしている。統合、オープンソフトウェア、持続可能性要件の相互作用が、欧州データセンターネットワーキング市場においてニッチ機能を狙う機敏な新規参入者の余地を残しつつも、適度に集中した構造を形成している。

欧州データセンターネットワーキング産業リーダー

Cisco Systems, Inc.

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Brookfield Asset ManagementはフランスのデータセンターへのEU200億ユーロの割り当てを確認し、Data4ユニットを通じた建設に150億ユーロを投じることを表明した

- 2025年2月:Arista Networksは第1四半期収益20億500万USDを発表し、前年比27.6%増となり、欧州AIスイッチ需要の強さを挙げた

- 2025年1月:欧州委員会はHewlett-Packard EnterpriseによるJuniper Networks買収計画を承認し、WLANおよびスイッチングセグメントにおける競争上の懸念はないと結論付けた

- 2025年1月:ドイツは連邦機関に安全なサービスを提供する初のソブリン政府クラウドであるDeutsche Verwaltungscloudを立ち上げた

- 2024年7月:CyrusOneはEU10億ユーロのFRA7フランクフルト施設の着工式を行い、40 MWの廃熱システムを統合した

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州データセンターネットワーク市場を、イーサネットスイッチ、コアおよびリーフルーター、光インターコネクト、ネットワークセキュリティアプライアンス、SDNコントローラー、ならびにコロケーション、ハイパースケール、エッジ、またはエンタープライズデータセンターに物理的に導入された関連サポートサービスから、当該地域内で得られる年間収益と定義する。Mordor Intelligenceによると、このフローは2025年にUSD 78億ドルに達し、同年に計上されたファクトリーゲートのハードウェア販売と定期メンテナンスを反映している。

スコープの除外事項:評価には、キャンパスLAN機器、構造化配線の労務費、およびテナントが支払うキャリア接続料は含まれない。

セグメンテーション概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- インストールおよび統合

- トレーニングおよびコンサルティング

- サポートおよび保守

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府および防衛

- メディアおよびエンターテインメント

- 医療およびライフサイエンス

- 製造および産業

- その他エンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ/マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25~40 GbE

- 50~100 GbE

- 100 GbE超

- 国別

- 英国

- ドイツ

- フランス

- オランダ

- アイルランド

- スペイン

- イタリア

- スウェーデン

- デンマーク

- ノルウェー

- ポーランド

- オーストリア

- ベルギー

- スイス

- 欧州その他地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ネットワークシリコンエンジニア、フランクフルト・ロンドン・マドリードのファシリティアーキテクト、およびハイパースケールオペレーターの調達責任者にインタビューを実施した。コロケーションマネージャーおよびディストリビューターへの簡易アンケートにより、文書では開示されることの少ない割引体系、ラックレベルのポート密度、およびリードタイムの変化が明確化された。

デスクリサーチ

Eurostat ICT統計、欧州データセンター協会の容量レジストリ、ENISAの脅威ランドスケープ更新情報、Ofcomのインフラレビュー、および製品ローンチ前後の輸入急増を示す税関貿易記録など、公開情報源から調査を開始した。企業の10-K、投資家向け資料、Questelの特許ファミリー、およびDow Jones Factivaでフィルタリングしたニュースストリームから、出荷の手がかり、ASPトレンド、およびロードマップのタイミングを収集した。これらのシグナルを総合することで、2024〜2025年にかけて100 GbEポートのシェアが400 GbEおよび800 GbEに移行した状況が明らかになった。言及した情報源はあくまで例示であり、本データセットは多数の追加的なオープンおよび有料リファレンスに基づいている。

市場規模の算定と予測

本モデルは、導入済みメガワット容量と標準的なポート密度のトップダウン再構築から始まり、このプールにリフレッシュサイクルを乗じた上で、選択的なボトムアップのベンダー収益分割およびサンプリングされたASP×出荷量の開示とクロスチェックを行う。年間MW追加量、100 GbE超ポートのシェア、シリコンコストカーブ、平均PUE上限、EUの効率化マイルストーンなどの主要変数が多変量回帰に投入され、2030年までの需要を予測する。ボトムアップによる検証結果が3パーセントポイント以上乖離した場合は、専門家へのヒアリングから得られた加重コンセンサスを用いて調整を行う。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、分散レビュー、およびシニアアナリストの承認を経る。レポートは12ヶ月ごとに更新され、400 GbEの大幅な価格リセットや新たな規制上の義務など、重要なイベントが発生した場合には中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができる。

MordorによるEuropean Data Center Networkingベースラインの信頼性

公表されている推計値にばらつきがあるのは、各社が製品スコープを混在させ、異なるASP推移を適用し、または旧レートで通貨換算を行っているためである。

製品カテゴリーを明確に列挙したハードウェアクラス、四半期ごとのユーロ入力、および規律ある更新サイクルに結果を固定することで、意思決定者に再現可能なベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 78億ドル(2025年) | Mordor Intelligence | |

| USD 73億ドル(2024年) | 地域系コンサルティングA | サポートサービスを除外し、収益認識年ではなく出荷年で数値を計上 |

| USD 91.7億ドル(2025年) | グローバルコンサルティングB | キャンパスLAN販売をスコープに含め、ASPを積極的に過大計上 |

| USD 93.7億ドル(2025年推定) | 業界誌C | ローカルの一次検証を行わず、グローバル合計に対する固定シェアとして欧州を算出 |

この比較は、本調査の規律あるスコープ選定、デュアルパス検証、および年次更新が、クライアントが計画および投資に活用できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

欧州データセンターネットワーキング市場の2031年における予測値は?

市場はAIインフラ拡大とエッジコンピューティング展開に牽引された年平均成長率6.85%に支えられ、2031年までに115億8,000万USDに達すると予測される。

現在支出をリードしているコンポーネントカテゴリーはどれか?

イーサネットスイッチはスパインリーフおよびAIクラスターネットワークにおける中心的な役割を反映し、2025年収益シェアの34.78%でリードしている。

スペインが最も成長の速い国内市場である理由は何か?

スペインはクラウドファーストの政府政策、豊富な再生可能エネルギー、戦略的な海底ケーブルルートの恩恵を受け、2031年にかけて年平均成長率10.18%の見通しを生み出している。

最も急速に拡大している帯域幅層はどれか?

100 GbE超のリンク、特に400 GbEおよび800 GbEは、ハイパースケーラーがAIファブリックをアップグレードする中で最高の年平均成長率12.74%を示している。

HPEとJuniperの合併は競争ダイナミクスにどのような影響を与えるか?

合併が完了すれば、コンピュート、ストレージ、ネットワークポートフォリオが統合され、Ciscoに対するより強力なチャレンジャーが生まれる一方、欧州全域のパートナーエコシステムが再編される可能性がある。

最終更新日: