インドデータセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

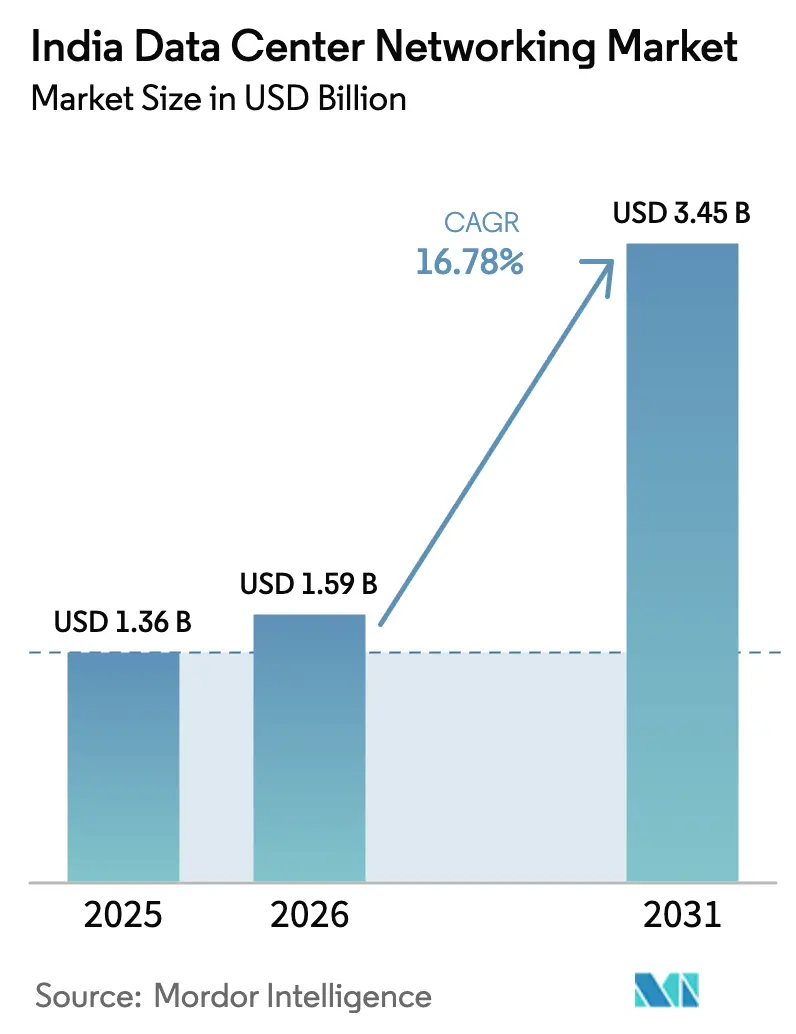

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 3.45 十億米ドル |

| 成長率 (2026 - 2031) | 16.78% CAGR |

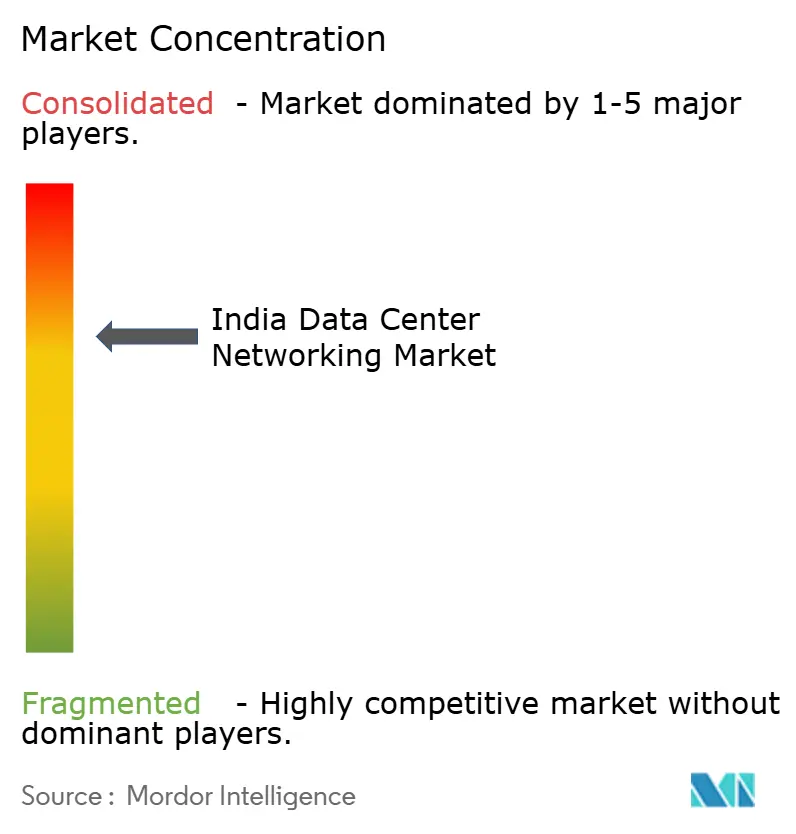

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドデータセンターネットワーキング市場分析

インドデータセンターネットワーキング市場規模は2025年に13億6,000万米ドルと評価され、2026年の15億9,000万米ドルから2031年には34億5,000万米ドルに達すると推定され、予測期間(2026年〜2031年)のCAGRは16.78%です。

この急速な規模拡大は、データローカライゼーション義務化規制、ハイパースケールキャンパスの建設拡大、5GおよびAI対応インフラの展開という三つの潮流が収束していることを反映しており、これらすべてが高性能スイッチング、ルーティング、および光学システムを必要としています。投資の勢いは、国内建設コストを低減する政府の生産連動型インセンティブ制度によって強化されており、民間事業者はAIトレーニングクラスターに対応できる400GbEおよび800GbEファブリックの導入を競っています。5GおよびONDC(デジタルコマース向けオープンネットワーク)トラフィックに対応するエッジ重視の展開は、分散型ソフトウェア定義制御の必要性をさらに高めています。供給側では、グローバルベンダーが国内製造ラインを設置することで対応していますが、電力品質の制約と主要都市圏外における上級ネットワーキング人材の不足は構造的なボトルネックとして残っています。こうした背景のもと、インドデータセンターネットワーキング市場は、運用上の複雑さを軽減する簡素化されたAI最適化ソリューションを提供できるベンダーにとって大きな成長余地を提供しています。

主要レポートのポイント

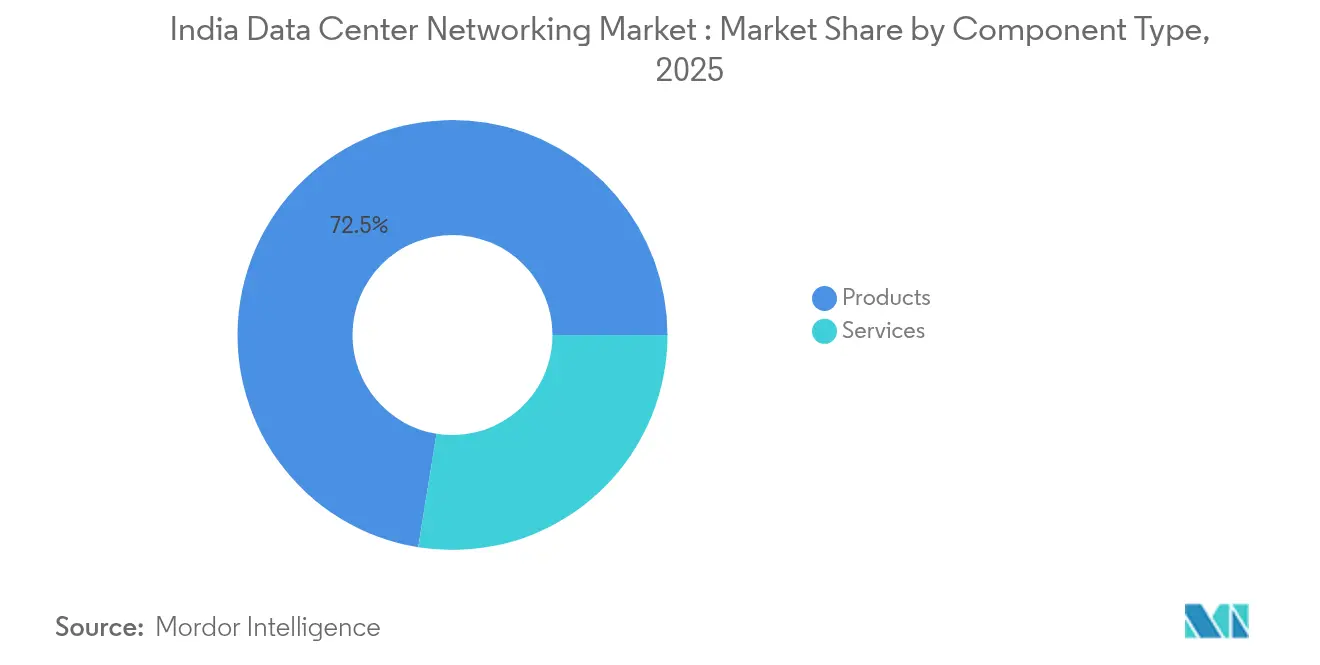

- コンポーネント別では、製品が2025年のインドデータセンターネットワーキング市場シェアの72.45%を占め、サービスは2031年にかけてCAGR 20.7%で成長する見込みです。

- エンドユーザー別では、ITおよび通信が2025年に36.02%の収益シェアでトップとなり、製造業は2031年にかけてCAGR 19.6%で拡大しています。

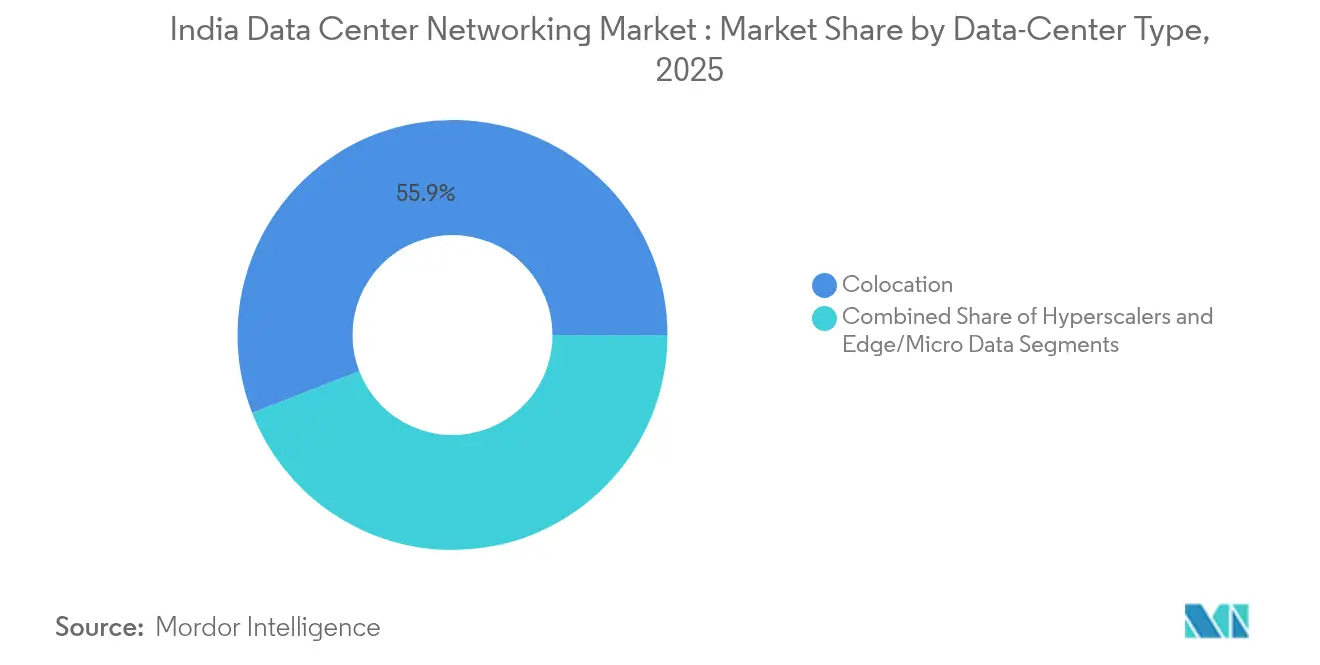

- データセンタータイプ別では、コロケーション施設が2025年のインドデータセンターネットワーキング市場規模の55.90%を占め、ハイパースケーラー/クラウドサービスプロバイダーセグメントはCAGR 21.9%で拡大しています。

- 帯域幅別では、50〜100GbE構成が2025年のインドデータセンターネットワーキング市場規模の33.90%を占め、100GbE超の展開はCAGR 19.2%で増加しています。

- Cisco、Juniper Networks、Arista Networksは、2025年の高性能スイッチ市場において合計46.35%の市場シェアを共同で保有しており、ハードウェア層が適度に集中していることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドデータセンターネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内コングロマリットによるハイパースケールキャンパス建設の加速 | +4.2% | ムンバイ、チェンナイ、ハイデラバードのクラスター | 中期(2〜4年) |

| 2023年デジタル個人データ保護法に基づくデータローカライゼーションの義務化 | +3.8% | 全国 | 長期(4年以上) |

| クラウドPoP(接続拠点)における400GbE/800GbEへの急速な移行 | +2.9% | 主要都市クラスターおよびティア2都市への波及 | 短期(2年以内) |

| 5GおよびONDC向け低遅延エッジノード | +2.1% | 高密度都市圏 | 中期(2〜4年) |

| PLI連動型の光学・スイッチング機器の国内製造 | +1.8% | グジャラート、タミル・ナードゥ、カルナータカのハブ | 長期(4年以上) |

| 生成AIクラスター向けAI最適化ファブリック | +1.4% | ベンガルール、ハイデラバード、プネー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内コングロマリットによるハイパースケールキャンパス建設の加速

インドのコングロマリットは、混雑した主要都市における土地不足の圧力を緩和するため、新興のティア2・ティア3都市に容量を分散させながら全国規模のハイパースケールグリッドを展開するために数十億ドル規模の設備投資を計画しています。Adani ConneXが10GWのITロード設置を誓約し、ST Telemedia Global Data Centresが550MWの追加計画を発表していることは、歴史的な水準をはるかに超える供給パイプラインを示しています。[1]RCR Wireless Newsスタッフ、「AdaniConneXはインドで10GWのデータセンター展開を目指す」、rcrwireless.com これらのキャンパスは、超高密度リーフスパインファブリック、ソフトウェア定義オーバーレイ、およびラインレート暗号化に対応したキャンパスからエッジへの光バックボーンを必要とします。また、地域の電力グリッドでは電圧変動が大きいため、事業者は電力と冷却の透過的なテレメトリーも求めています。したがって、スイッチング、光学、およびインテントベースの自動化をバンドルできるベンダーは、インドデータセンターネットワーキング市場のこの段階において戦略的優位性を獲得します。

2023年デジタル個人データ保護法に基づくデータローカライゼーションの義務化

同法は機密個人データのインド国内処理を義務付けており、多国籍クラウドおよびSaaSプロバイダーはインド国内でワークロード全体を複製することを余儀なくされています。このローカライゼーション規制は、企業が国境を越えたリンクから国内アベイラビリティゾーンへ移行するにつれて、インド国内の東西トラフィックの急増を促し、インドのデータセンター市場全体の成長勢いを強化しています。[2]Lexology編集部、「2023年デジタル個人データ保護法:データ受託者の義務」、lexology.com 以前は海底ケーブルを経由していたワークロードが主権国家の国境内に留まるようになったため、遅延の上限が厳しくなり、都市レベルの相互接続と高スループット暗号化が必要となっています。金融サービスおよびヘルスケア分野では、規制当局がキャンパスファブリック全体での転送中暗号化も義務付けており、MACsec対応スイッチとゼロトラストセグメンテーションエンジンへの需要を喚起しています。

インドのクラウドPoP(接続拠点)における400GbE/800GbEへの急速な移行タイムライン

グローバルハイパースケーラーとの競争上の同等性がアップグレードのロードマップを圧縮しており、国内事業者は2回のリフレッシュサイクル以内に100GbEから400GbE/800GbEへ移行しています。CiscoのSilicon One搭載64ポート800Gスイッチは、よりフラットで超低遅延のAIクラスターの構成要素を提供しています。[3]Cisco Systems、「Silicon One G200が800Gスイッチングを実現」、cisco.com 大規模言語モデル(LLM)のトレーニングによって生成される東西トラフィックは100GbEリンクを頻繁に飽和させるため、事業者は4:1のオーバーサブスクリプション上限を採用し、動的負荷分散を導入しています。高速光学はケーブル数を削減し、ラックの混雑を緩和するとともに、電力制約のあるティア2環境において重要な運用コストを削減します。

5GおよびONDCコマーストラフィック向け低遅延エッジノード

インドの5G展開とONDCの義務化により、リアルタイムのトランザクション処理がネットワークエッジ、多くの場合は通信基地局と共設されたマイクロ施設内に置かれるようになっています。これらのノードはレイヤー4〜7のサービスメッシュを使用して、モバイルコマースからの急速なトラフィックバーストを処理しながら、15ms以下の決定論的遅延上限を適用しています。したがって、パケットベースのロードバランサーとコンテナ対応ファイアウォールが高密度リーフスイッチを補完しています。エッジファブリックはまた、ファイバーパスが単一経路のままである地域では衛星マイクロ波フェイルオーバーリンクに依存しており、インテントベースのオーケストレーションツールの魅力を高める別の設計変数を追加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア2データセンタークラスターにおける慢性的な電力供給不足 | -2.8% | 複数の州にわたるティア2・ティア3都市 | 長期(4年以上) |

| 大規模データセンターキャンパスに対する環境・森林・気候変動省の長期承認サイクル | -2.1% | 全国、特にグリーンフィールドプロジェクトに影響 | 中期(2〜4年) |

| 主要都市圏外でのCCIE/JNCIEレベルの人材不足 | -1.9% | 非主要都市圏、特に東部・北東部地域 | 中期(2〜4年) |

| 輸入光学機器に対するルピー安による設備投資の増大 | -1.5% | 全国、輸入依存事業者への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ティア2データセンタークラスターにおける慢性的な電力供給不足

第二層都市における頻繁な電圧変動と数時間にわたる電力低下は、事業者にディーゼル発電機とエネルギー貯蔵システムを過剰に整備させ、1MWあたりの設備投資に最大22%を追加させています。高速光学とAI最適化スイッチはラックの電力密度を20kW超に押し上げており、バッテリーの稼働時間と変圧器のサイジングが重要となっています。国家ブロードバンドミッションは電力網のアップグレードに1,000億米ドルを充当していますが、実施スケジュールは2030年以降に延びており、投資家にとってのリスクが継続しています。その結果、一部のハイパースケーラーは太陽光発電を組み込んだモジュール型マイクログリッドアーキテクチャを採用していますが、エネルギー収量の変動性がネットワーク容量計画を複雑にしています。

主要都市圏外でのCCIE/JNCIEレベルの人材不足

高度なルーティング、ソフトウェア定義セグメンテーション、およびGPUクラスター相互接続には、ベンガルール、ムンバイ、デリー以外ではほとんど見られない深いプロトコル知識が必要です。そのため、事業者は移転プレミアムを負担するか、クローズドループのインテント検証などの自動化フレームワークに大きく依存しています。国家AIミッションは2028年までに1,000万人の市民に高度なICTスキルを習得させる計画ですが、短期的な人材不足により、フリーランスのネットワークアーキテクトの日当が前年比35%上昇しています。したがって、マネージドネットワークサービスとリモートハンズ契約は急速に成長していますが、切り替え時や電力障害時のオンサイトトラブルシューティングを完全に代替することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品優位の中でサービスが加速

製品は2025年に9億8,532万米ドルの収益を生み出し、総支出の72.45%を占め、400GbE対応リーフおよびスパインスイッチへの大口注文に支えられています。インドデータセンターネットワーキング市場のサービス規模は3億7,468万米ドルに達し、企業がインテグレーション、テスト、ライフサイクル管理をアウトソースするにつれて、2031年にかけてCAGR 20.7%で拡大する見込みです。AI対応ファブリックには精密なタイミングとロスレスキューチューニングが必要なため、インストールおよびインテグレーションのワークストリームがサービス収益の半分以上を占めています。マネージドネットワークサービスは、社内にレイヤー3/レイヤー4の専門知識を持たない中堅クラウドプロバイダーに訴求しています。CiscoとNVIDIAによるエンドツーエンドAIファブリックの共同イノベーションは、展開タイムラインを短縮するハードウェアとサービスを組み合わせたモデルの好例です。

製品ベンダーは同時に予知保全を容易にするテレメトリーエージェントを組み込んでおり、ハードウェアとソフトウェアの境界を曖昧にしています。PLI補助金のもとで国内生産された現場交換可能な光学部品は、スペアパーツの物流を短縮し、電力制約のあるティア2サイトにおいて決定的な優位性をもたらします。予測期間中、ゼロトラストセグメンテーションとインテントベースのオーケストレーションに関連するプロフェッショナルサービスは、従来の障害対応型契約を上回るペースで成長するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:製造業が従来のITリーダーシップを脅かす

ITおよび通信は、5Gバックホールのアップグレードとクラウドアベイラビリティゾーンの展開が大容量スイッチを消費し続けたことで、2025年に36.02%のシェアを維持しました。しかし製造業は、インダストリー4.0データレイク、デジタルツイン、および電子機器組み立て向けPLIインセンティブに牽引され、CAGR 19.6%を記録する見込みです。自動車および半導体ファブは現在、工場内に決定論的イーサネットリングを導入しており、低遅延アグリゲーションスイッチへの新たな需要を生み出しています。銀行・金融サービスはデータ主権ガイドラインを満たすための着実なアップグレードを継続し、ヘルスケアは暗号化された400GbEアップリンクを必要とする遠隔ICUおよびロボット手術ワークフローの採用を加速しています。ユースケースの多様性はインドデータセンターネットワーキング市場内の集中リスクを低減し、ベンダーが業種別テンプレートを提供することを促しています。

データセンタータイプ別:ハイパースケーラーがコロケーションの優位性に挑戦

コロケーションキャンパスは、企業がアセットライトモデルと接続性豊富なエコシステムを追求したことで、2025年の支出の55.90%を占めました。しかしハイパースケーラーは最も強い成長軌道を示しており、AWS、Microsoft、Google、Adani ConneXがAIトレーニングクラスターの国内化を競っているため、年率21.9%で複利成長しています。ハイパースケーラーが保有するインドデータセンターネットワーキング市場シェアは、新たな容量がオンラインになるにつれて2031年以前に40%を超えると予想されています。エッジおよびマイクロ施設は、ラック数は少ないものの、ONDCコマースキャッシュとCDN終端ポイントをホストするために5G基地局周辺で急速に増加しています。その成長は、ゼロタッチプロビジョニングを備えた軽量でリモート管理可能なスイッチングプラットフォームへの需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

帯域幅別:高速移行の加速

50〜100GbEリンクは2025年に33.90%のシェアでメインストリームを維持しましたが、AIワークロードを背景に100GbE超の展開はCAGR 19.2%で拡大しています。100GbE超のレーンに関連するインドデータセンターネットワーキング市場規模は、2031年までに13億9,000万米ドルに達し、総支出の40.25%に相当すると予測されています。事業者は中間速度を飛び越えて、高密度GPUポッドに直接800GbEを導入しています。Keysightの検証スイートはロスレスの切り替えを保証し、アーリーアダプターのリスクを低減しています。一方、ファイバー供給が限られているエッジサイトでは10GbE以下のポートが依然として存在しており、インドの広大な地理にわたるネットワークアップグレードサイクルの断片的な性質を示しています。

地理的分析

ムンバイだけで設置済みITロードの48%を占めており、海底ケーブルゲートウェイと強固な電力グリッドを活用していますが、土地不足とプレミアム不動産コストにより、新規建設はナビムンバイとターネーに向かっています。チェンナイ、ベンガルール、デリーNCRクラスターが次の層を構成し、合計で容量の38%を占めています。ハイデラバードの成長は半導体ファブとAI研究パークへの近接性に基づいています。西部回廊は金融サービスのホスティングが優勢であり、南部ベルトはSaaSの輸出とチップ設計に優れており、北部クラスターは政府データ保管庫と公共部門クラウドをホストしています。

コーチ、ジャイプール、コルカタなどのティア2都市は、BharatNetファイバーバックボーンと州レベルの税制優遇措置により新興ホットスポットとして台頭しています。CtrlSのコルカタにおける2,200億インドルピー、60MWキャンパスは東海岸の勢いを示す好例です。Equinixのマハラシュトラ州における33MW再生可能エネルギー購入契約は、持続可能性へのコミットメントがサイト選定にどのように影響するかを示しています。再生可能エネルギーの統合は、事業者が電力グリッドの不安定性を軽減しながらESG目標を達成するための創造的な料金体系を可能にするため、不可欠です。

新たな海底ケーブルが両岸に上陸することで国際接続性がさらにインドデータセンターネットワーキング市場を後押しし、アジア太平洋地域との遅延を低減しています。政府の12億米ドルのインドAIミッションは州のイノベーションハブに資金を配分し、AI最適化ファブリックへの地域需要を加速させています。これらの力が総合的に、従来の主要都市圏を超えて容量を分散させ、ベンダーが地域の中継倉庫を設置し技術スタッフを共設することを促しています。

競合環境

グローバルベンダーはシリコンロードマップとソフトウェアエコシステムにおいてスケールの優位性を維持していますが、国内企業はより迅速なカスタマイズとローカライゼーションリベートによって地位を高めています。Cisco、Juniper、Aristaは2024年のスイッチ収益の47%を合計で保有しており、Huaweiは輸入規制により普及が制限されています。提案されているHPEとJuniperの合併は、サーバー、ストレージ、ルーティングラインを一つの傘下に統合し、AIファブリック向けのCiscoに対するフルスタックの代替手段を生み出すことになります。NVIDIAのイーサネット推進は、特にSpectrum-XがGPUクラスターとハーブパックをバンドルするにつれて、コンピューティングとネットワークの境界を曖昧にしています。

Sterlite TechnologiesやTejas Networksなどの国内競合他社は、PLIの傘のもとでキャリアグレードの光学機器とパケットトランスポート機器を供給しています。Adani ConneXの垂直統合戦略には再生可能エネルギーと海底ケーブルへの出資が含まれており、ハイパースケールテナントに差別化されたSLAをもたらしています。Sify Technologiesなどのマネージドサービスプロバイダーは、スキル不足に悩む中堅市場のクライアントを獲得しており、SD-WANとゼロトラストエッジをサービスとしての単一請求書にまとめることが多いです。

2024年〜2025年の戦略的動向はAIへの対応を浮き彫りにしています。Ciscoはアプリケーション層の推論ライブラリを強化するためにGruve.aiに投資し、ST Telemedia Global Data Centresはウッタル・プラデーシュ州と国内初のAIシティに関する覚書に署名しました。ベンダーのロードマップは現在、デジタル個人データ保護の監査に直接対応するテレメトリー、クローズドループ自動化、およびコンプライアンスツールチェーンを優先しています。競争の激しさは依然として高いですが、価格侵食はポート速度の上昇とソフトウェア機能ティアの拡大によって部分的に相殺されています。

インドデータセンターネットワーキング産業のリーダー企業

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company LP

Juniper Networks Inc.

Arista Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Adaniグループは国内容量を10GWに拡大するために追加で100億米ドルを投資することを誓約し、エッジデータセンターのターゲットとしてパトナとラクナウを挙げました。

- 2025年4月:Ciscoは安全なエンタープライズAIの採用を加速するため、10億米ドルのAIプログラムの一環としてGruve.aiに投資しました。

- 2025年3月:インド政府は電子サブアセンブリ向けに2兆2,919億インドルピーのPLI制度を承認し、5兆9,000億インドルピーの設備投資と91,600人の雇用を誘致する予定です。

- 2025年2月:CiscoとNVIDIAはAIデータセンター向けのクロスポートフォリオネットワーキングを発表し、Silicon OneをSpectrum-Xに統合しました。

- 2025年1月:インドは国内データセンター建設を支援するため、通信および光学機器に特化した新たなPLI制度を開始しました。

- 2024年12月:STT GDCインドとウッタル・プラデーシュ州は、ノイダに4,100億インドルピーのパークを設けた国内初のAIシティを開発することで合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドのデータセンターネットワーキング市場を、コロケーション、ハイパースケール、エンタープライズ、およびエッジデータセンター内に導入されたすべての物理・仮想スイッチング、ルーティング、ストレージエリアネットワーキング、光インターコネクト、アプリケーションデリバリーコントローラー、SDNコントローラー、および関連管理サービスとして定義し、サーバー、ストレージ、およびパブリックインターネット間でパケットを転送するものとする。機器のリフレッシュ、グリーンフィールド構築、およびマネージドネットワークサービスは対象支出として含める。

対象除外範囲:コンシューマーCPE、キャンパスLAN機器、およびデータセンターファブリックに終端しないキャリアコア/メトロトランスポートリンクは意図的に除外している。

セグメンテーション概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光学インターコネクト

- サービス

- インストールおよびインテグレーション

- トレーニングおよびコンサルティング

- サポートおよびメンテナンス

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府および防衛

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業および産業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ/マイクロデータセンター

- 帯域幅別

- 10GbE以下

- 25〜40GbE

- 50〜100GbE

- 100GbE超

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、コロケーション事業者のネットワークアーキテクト、グローバルクラウド大手の調達担当者、ならびにムンバイ、ハイデラバード、ベンガルール、NCRのチャネルパートナーにインタビューを実施した。対話を通じてリフレッシュサイクル、ASPの低下、および400 GbE採用曲線を検証し、二次的な前提条件を精緻化するとともに、公表統計では把握できないデータギャップを解消した。

デスクリサーチ

まず、TRAI通信統計、MeitYデータローカライゼーション通達、NIXI IPv6ルーティングテーブル、RBIデジタル決済ダッシュボード、TeleGeographyケーブル着陸ログなど、信頼性の高い機関が公開する指標を収集した。企業の10-K、SEBI届出書、および業界団体ポータル(例:ISPAI、BSA)は、ベンダー収益とユニットフローの規模推定に活用した。サプライヤー財務情報向けのD&B Hooversや取引ニュース向けのDow Jones Factivaを含む有料データベースが追加的な明確化をもたらした。このリストは例示であり、数値を確定する前に多数の追加オープンソースおよびサブスクリプションソースを確認している。

市場規模推計と予測

まず、設置ラック数、ラックあたりの平均スイッチポート数、および現行ASPを用いてインド固有の需要をトップダウンで再構築し、サンプリングしたサプライヤーの積み上げおよびチャネルチェックによってクロスチェックを行った。計画ITロード(MW)、国内データトラフィック(PB/月)、5G基地局密度、平均ラック電力予算、イーサネットポート出荷ミックス、ルピー建て光学部品価格などの主要変数がモデルを駆動する。2019〜2024年の実績値に対する多変量回帰分析により分散の92%超を説明し、その後シナリオ分析によって為替変動および政策インセンティブに応じたベースケースの調整を行った。5社の大手インテグレーターによるボトムアップのスポット推計が合計値を検証し、過少報告されていたサービス収益を特定、最終承認前に調整を実施した。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、ピアレビュー、およびリーダーシップ監査を経る。数値は毎年更新され、政策、設備投資、またはFXの変動があらかじめ設定された閾値を超えた場合には中間更新が実施される。リリース直前にアナリストが主要系列を再確認し、クライアントが最新の見解を受け取れるようにしている。

Mordorのインドデータセンターネットワーキングベースラインがなぜ信頼性を持つか

公表数値がしばしば乖離するのは、各社が異なる機器バスケット、割引曲線、またはリフレッシュサイクルを採用しているためである。

主なギャップ要因には以下が含まれる:a)競合他社のスコープにキャリアトランスポートルーターが含まれており、合計値が過大になっている;b)一部のモデルは一律のASP低下を適用しているが、MordorはASPをポートスピードミックスに連動させている;c)他社はベースイヤーを長期間固定しているが、Mordorは毎年インプットを見直している;d)一部の推計は請求日の為替レートで通貨換算しており、統一された会計年度平均を使用していない。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 1.36 B(2025年) | Mordor Intelligence | - |

| USD 1.00 B(2024年) | 地域コンサルタンシーA | マネージドネットワークサービスを除外;ティア2都市におけるラック調査が限定的 |

| USD 1.17 B(2024年) | 業界誌B | グローバルASP平均を使用し、データセンターフロアに入らないWAN機器を含めている |

総じて、Mordorの厳格なスコープ選定、変数連動型ASPトラッキング、および年次更新により、意思決定者は自信を持って追跡・ストレステストが可能な、バランスのとれた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

インドデータセンターネットワーキング市場の現在の規模はどのくらいですか?

市場は2026年に15億9,000万米ドルを生み出し、2031年までに34億5,000万米ドルに達する軌道にあり、CAGR 16.78%を反映しています。

インドデータセンターネットワーキング市場内で最も急速に拡大しているセグメントはどれですか?

サービス、特にインストールおよびマネージドネットワーク運用は、企業がAI対応ファブリックの導入支援を求めるにつれて、CAGR 20.7%で増加しています。

インドの事業者はどのくらいの速さで400GbEおよび800GbEを採用していますか?

移行タイムラインは1〜2回のリフレッシュサイクルに圧縮されており、100GbE超のポートはすでにCAGR 19.2%で成長しており、2031年までに支出の40.25%を占める見込みです。

データローカライゼーションは市場成長においてどのような役割を果たしていますか?

2023年デジタル個人データ保護法に基づく国内処理の義務化により、多国籍企業は国内に容量を構築することを余儀なくされており、大容量かつ安全なネットワーキング機器への需要を直接押し上げています。

ティア2都市が将来の成長にとって重要な理由は何ですか?

主要都市圏における土地不足と高い電力料金が、ハイパースケーラーをティア2ハブへの投資に向かわせており、それがロバストなネットワーキングとエッジ接続ソリューションを必要としています。

AI最適化データセンターネットワーキングをリードしているベンダーはどこですか?

Cisco、NVIDIA、Juniper、Aristaは、高速シリコンとインテントベースの自動化を組み合わせることでGPU高密度クラスターの複雑さを低減し、競争をリードしています。

最終更新日: