ダーク・アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

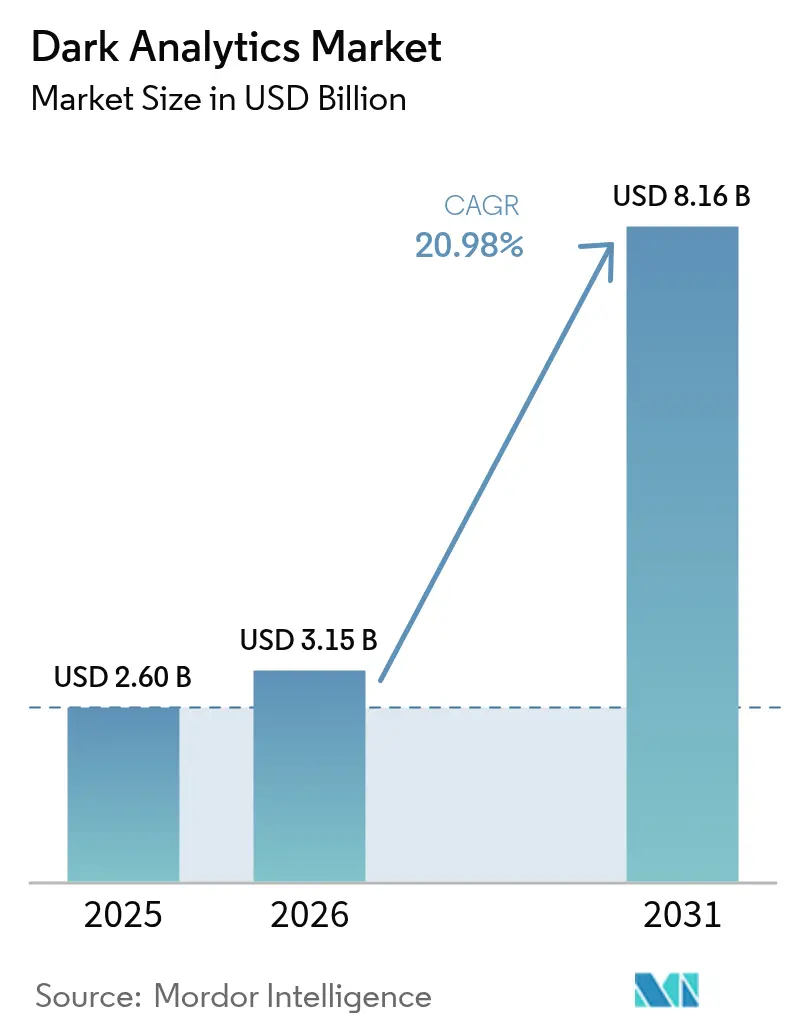

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 8.16 十億米ドル |

| 成長率 (2026 - 2031) | 20.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダーク・アナリティクス市場分析

ダーク・アナリティクス市場規模は2026年に31億5,000万米ドルと推定され、2025年の26億米ドルから成長し、2031年には81億6,000万米ドルに達する見通しで、2026〜2031年にかけてCAGR 20.98%で拡大します。この成長は、企業情報の約80%が依然として非構造化データであり、従来のアナリティクスシステムでは不可視であるという企業の認識を反映しています。人工知能、機械学習、クラウドネイティブプラットフォームが組み合わさることで、これらの休眠データを リアルタイムの業務インテリジェンスへと転換することが可能になっています。モノのインターネット(IoT)デバイスの急速な普及、クラウドストレージコストの低下、および広範なログ保持を義務付ける規制要件の拡大が、ダークデータ処理への需要をさらに加速させています。競争の主導権は、大規模言語モデル、ベクトル検索、合成データ生成を組み込んだプロバイダーへとシフトしており、これらの技術が組み合わさることでモデルトレーニングの高速化とプライバシー管理の強化が実現されています。 [1]Pure Storage、「IoTとビッグデータの関係」、purestorage.com

主要レポートのポイント

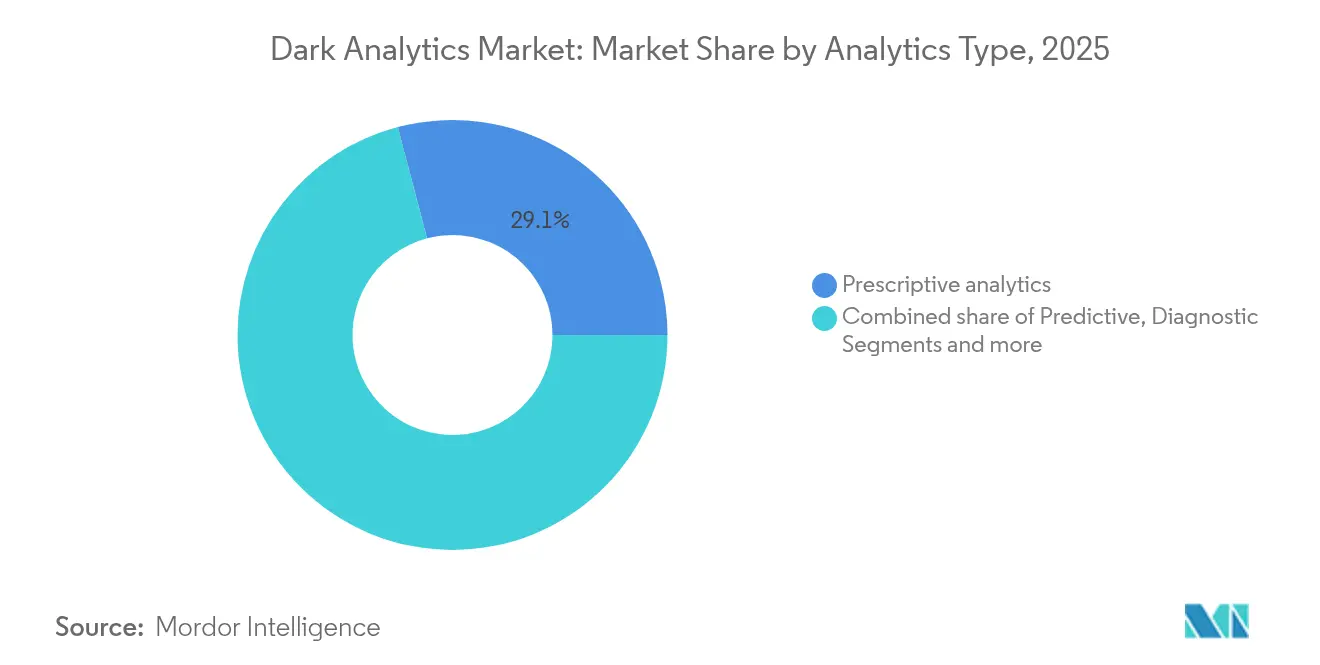

- アナリティクスタイプ別では、予測的アナリティクスが2025年のダーク・アナリティクス市場シェアの42.30%を占めてトップとなり、処方的アナリティクスは2031年にかけてCAGR 27.2%で成長する見込みです。

- 展開モデル別では、クラウドが2025年のダーク・アナリティクス市場規模において収益シェアの66.20%を維持し、エッジおよびハイブリッド環境は2031年にかけてCAGR 25.1%で拡大しています。

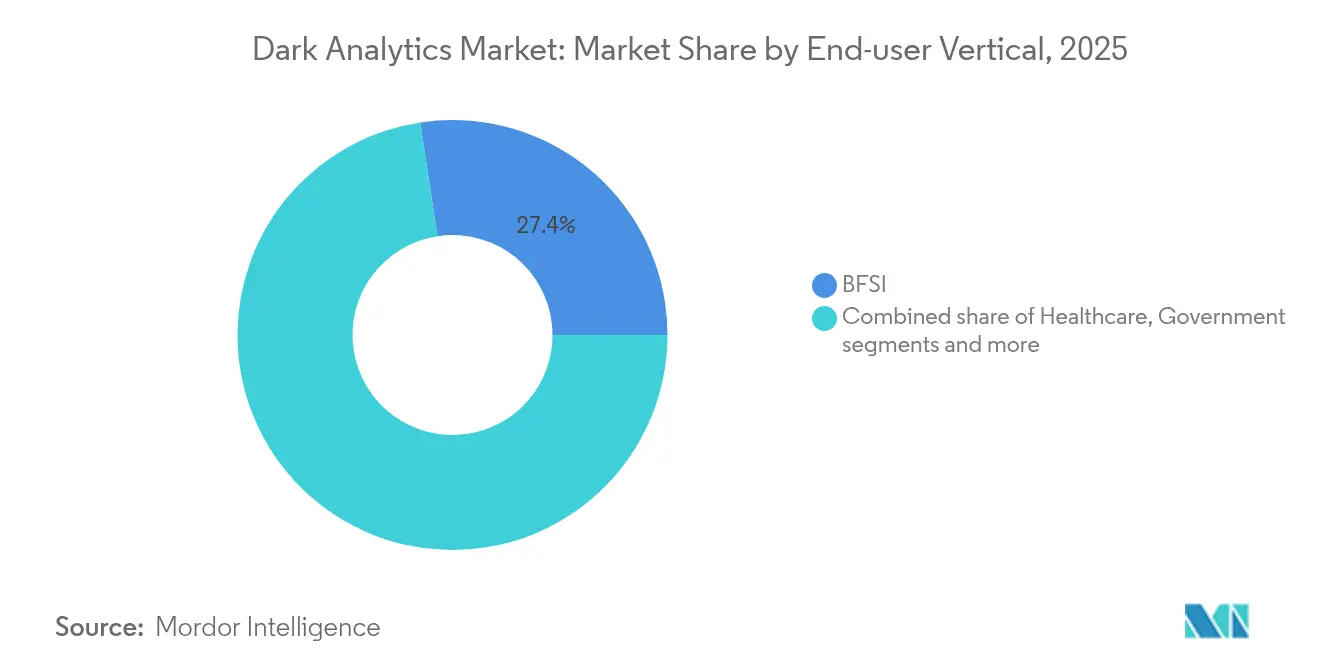

- エンドユーザー別では、金融サービスが2025年のダーク・アナリティクス市場規模の27.40%を占め、ヘルスケアは2031年にかけて最速のCAGR 24.1%を記録しています。

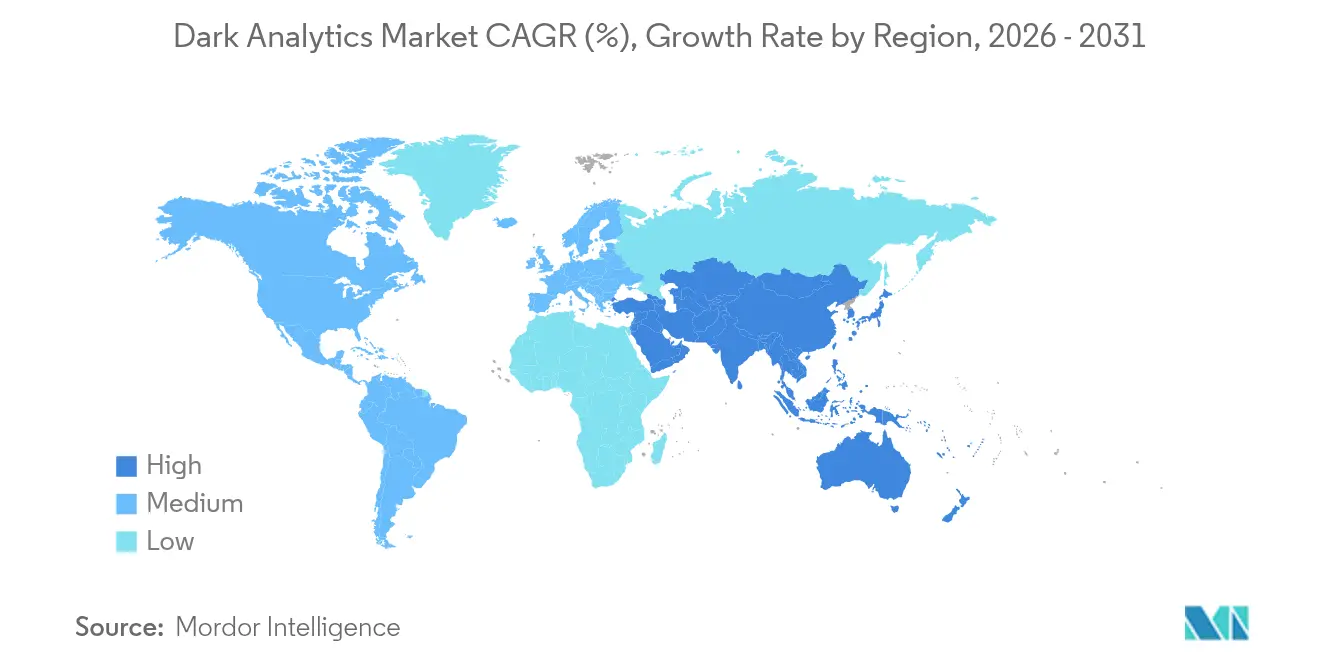

- 地域別では、北米が2025年のダーク・アナリティクス市場規模の36.60%を占め、アジア太平洋地域は2031年にかけてCAGR 23.7%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ダーク・アナリティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI・機械学習を優先したセキュリティアナリティクスの採用 | +6.2% | グローバル、北米およびEUが先行 | 中期(2〜4年) |

| IoTデータの指数関数的成長 | +5.8% | アジア太平洋地域が中核、世界全体に波及 | 長期(4年以上) |

| クラウドストレージコストの低下 | +3.4% | グローバル、新興経済圏での効果が顕著 | 短期(2年以内) |

| ゼロトラスト義務化によるログ保持期間の拡大 | +2.9% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ダークデータを解放するための合成データの成長 | +2.7% | 世界各地のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI・機械学習を優先したセキュリティアナリティクスの採用

セキュリティ中心のアーキテクチャがダーク・アナリティクス市場を再定義しており、米国の銀行の91%が不正検知にAIを活用しています。この取り組みにより、2027年までに400億米ドルの損失を防ぐことができると見込まれています。最高情報セキュリティ責任者は、敵対的AIによる高度な脅威が自律的な対応を不可欠にしていると報告しており、78%が自社の防御態勢に重大な影響を受けていることを認めています。金融機関は、MongoDBのベクトル検索とOpenAIの統合といった展開を通じてこの変化を体現しており、構造化・非構造化の取引ストリームにわたるリアルタイム分析を支援しています。大規模言語モデルは複雑なセキュリティログを解釈するようになっていますが、シャドーAIの台頭(生成AIアクティビティの72%が公式の監視外で発生)により、高度なモニタリングによってのみ対処可能な新たなリスクが生じています。 [2]Darktrace、「AIサイバーセキュリティの現状レポート2025」、darktrace.com

IoTデータの指数関数的成長

IoTデバイスはCAGR 40%でゼタバイト規模の非構造化データを生成しており、ストレージとアナリティクスの経済性を根本的に変えています。メーカーはこのダークデータを活用することで大きな成果を上げており、ジャガー・ランドローバーはグラフアナリティクスをリアルタイムセンサーフィードに適用することで、サプライチェーンの照会時間を3週間から45分に短縮しました。2025年までに、企業が生成するデータの75%が従来のデータセンター外で処理されるようになり、エッジ採用を促進するトレンドとなっています。エッジコンピューティングと軽量AIを組み合わせることで、自動化された産業機械やコネクテッドヘルスケア機器を含むミッションクリティカルな環境においてミリ秒レベルのパターン認識が可能になります。

クラウドストレージコストの低下

クラウドストレージ価格の年間推定30〜40%の低下に加え、圧縮技術の向上とスマートなティアリングにより、かつて中小企業がダーク・アナリティクス市場ソリューションの採用を妨げていた財務的障壁が取り除かれています。規模の経済により、企業はデータ保持ポリシーを延長することが促進され、縦断的モデリングのためのより大きな履歴データリザーバーが形成されています。しかし、データセンターの電力需要により情報技術の炭素排出量が世界全体の約4%に達しており、気候変動対策税が課される可能性があり、コスト優位性の一部が相殺され、企業がよりグリーンなライフサイクル管理戦略へと移行する可能性があります。合成トレーニングデータは、すべての元のレコードを保持する必要性を減らしながらもモデルパフォーマンスを向上させることで、ストレージフットプリントの抑制に貢献しています。

ゼロトラスト義務化によるログ保持期間の拡大

ゼロトラストアーキテクチャは、ユーザーセッション、ネットワークインタラクション、アプリケーションイベントの網羅的な記録を義務付けており、ダーク・アナリティクス市場を支える非構造化ログリポジトリを大幅に拡大しています。金融機関はデジタル運用レジリエンス法(DORA)の厳格なルールに直面しており、インシデントログの要求が強化されることで、複数年にわたるセキュリティテレメトリを解析できるツールへの投資が促進されています。自然言語処理は、膨大なログファイルを実用的な脅威ナラティブに要約するためにますます活用されており、専門家が手動レビューではなく修復に集中できるようになっています。効果的なパイプラインオーケストレーションと細粒度のデータエンリッチメントは、コンプライアンスと予算の現実を両立させなければならない組織にとって、重要なコスト管理手段として認識されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データエンジニアリング・データサイエンスにおける人材不足 | –4.1% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| コンプライアンスコストの上昇(GDPR、CCPA、DORA) | –3.2% | 主にEUと北米 | 短期(2年以内) |

| 保存データに対する炭素フットプリント税の増加 | –1.8% | EUが先行、段階的にグローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データエンジニアリング・データサイエンスにおける人材不足

データセンター事業者の58%が2025年中にエンジニアリング職の採用に苦労しており、ダーク・アナリティクス市場の展開においてボトルネックが生じています。現代のプロジェクトは、分散コンピューティング、ドメイン知識、機械学習オペレーションにまたがる学際的なスキルを必要とします。アジア太平洋地域の急速なデジタル化により、希少な専門家の賃金が上昇しており、中小企業が不利な立場に置かれています。ローコードフレームワークはパイプライン構築を簡素化することで一部の負担を軽減していますが、マルチモーダル推論などの高度なユースケースには依然として熟練した人材が必要です。多くの企業はギャップを埋めるためにマネージドプラットフォームを選択していますが、これにより集中リスクが生じ、カスタマイズの柔軟性が制約される可能性があります。 [3] IEEE Spectrum、「人材不足の中でエンジニアを求めるデータセンター」、spectrum.ieee.org

コンプライアンスコストの上昇(GDPR、CCPA、DORA)

データ保護規則により、企業は要求に応じてレコードのマッピング、分類、および削除を行う義務があり、このプロセスには処理する100万件のIDあたり648,000米ドルのコストがかかります。電子メール、音声メモ、チャット記録などを豊富に含むダークリポジトリは、完全なメタデータを欠いていることが多く、データ主体アクセス要求への対応が困難です。DORAはさらに、欧州の金融機関に詳細なICTインシデントアーカイブの維持を義務付けており、運用上の厳格さとコストの層が追加されています。企業は自動化された検出・ポリシーエンジンで対応していますが、必要な資本がアナリティクスの展開を遅らせ、全体的な投資収益率を低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アナリティクスタイプ別:処方的ツールが意思決定を洞察から行動へとシフト

処方的アナリティクスはCAGR 27.2%で拡大しており、後知恵から自動化された意思決定オーケストレーションへの移行を示しています。予測的手法は、計画サイクルに供給される確率的予測を提供することで、2025年のダーク・アナリティクス市場シェアの最大42.30%を維持しました。現在の採用勢いが続けば、処方的エンジンに帰属するダーク・アナリティクス市場規模は2031年までに32億米ドルに膨らむ可能性があります。自然言語オーバーレイにより、ビジネスユーザーが会話形式で「もし〜だったら」という質問を投げかけ、モデルが優先順位付けされた推奨事項で回答できるようになっています。メーカーはこの進化を取り入れ、サプライネットワーク全体をシミュレートするデジタルツインを構築することで、生産を中断することなくスタッフが調整をテストできるようにしています。

記述的・診断的手法は、高次の最適化に供給されるベースラインパターンと根本原因を明らかにするため、引き続き重要性を保っています。記述的ダッシュボードは、運用技術データと企業資源計画ストリームを融合するリアルタイムコネクタによって改善され、状況認識が広がっています。ヘルスケアにおける診断的アナリティクスは、画像メモ、検査結果、臨床医のコメントを組み合わせて有害な転帰を特定のプロセス上の欠陥に遡り、後の処方的介入の基盤を形成しています。これらの層は相互に強化し合い、ダーク・アナリティクス産業が戦略的先見性と日常的な戦術的実行の両方に対応できることを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:エッジおよびハイブリッド設計が遅延に敏感なワークロードを支える

クラウドは2025年のダーク・アナリティクス市場シェアの66.20%という圧倒的な割合を維持しており、継続的なサービスアップグレードと従量課金制の弾力性から恩恵を受けています。それでも、エッジおよびハイブリッド構成を代表するセグメントは、企業が機密性の高いワークロードを発生源に近い場所へ移行するにつれて、2031年までにダーク・アナリティクス市場規模の追加15億2,000万米ドルを獲得すると予測されています。需要は、サブ秒レベルの推論を必要とする製造、エネルギー、自律システムで最も強くなっています。エッジコンピューティングセクター自体は2025年に615億4,000万米ドルに達すると予想されており、アナリティクスモデルに十分な処理余力を提供しています。

企業はパブリッククラウドとプライベートオンプレミスリソースを頻繁に組み合わせ、データ主権の要件とグローバルなスケーラビリティのバランスを取っています。このハイブリッド連携はアーキテクチャの複雑さを高めており、データ同期、モデルガバナンス、ゼロトラスト制御がノード間でシームレスに機能する必要があります。プロバイダーは現在、統合オーバーヘッドを削減するために、組み込みGPUと軽量オーケストレーションを備えたターンキーエッジゲートウェイをパッケージ化しています。早期採用者は、電力グリッドにおける異常検知の高速化と自律誘導車両のリアルタイム調整を報告しており、これらの結果が分散処理の経済的根拠を強化しています。

データソース別:非構造化入力がマルチモーダルインテリジェンスを促進

音声録音、画像、フリーテキストログ、動画ストリームなどの非構造化入力は、ダーク・アナリティクス市場の中で最も急速に成長しているセグメントであり、構造化・半構造化カテゴリーを上回っています。予測期間にわたり、非構造化データワークロードはダーク・アナリティクス市場規模の増分利益の半分以上を形成すると予測されています。大規模言語モデルは顧客フィードバックからテーマを抽出し、コンピュータビジョンエンジンは高解像度の生産画像の欠陥をミリ秒以内に検出します。JSONログなどの半構造化テレメトリはIoTの展開とともに拡大しており、スキーマフレキシブルなストレージとリアルタイム解析が必要となっています。

合成データ生成は、統計的に代表的でありながら識別不可能なレコードを生成することでプライバシーの障壁を取り除きます。ヘルスケアセクターはこの機能を活用して、患者情報を公開することなくアルゴリズムトレーニング用の画像ライブラリを共有しています(SAS)。構造化データベースは、規制の厳しい分野での地位を維持しており、より混沌とした入力を統一するグラウンドトゥルースラベルと一貫したキーを提供しています。ソースタイプ間の相互作用により、アナリティクスパイプラインがあらゆる形式に対応し、レジリエンスを高め、ドメイン全体への適用性を広げることが確保されています。

エンドユーザー業種別:患者中心のユースケースによりヘルスケアの採用が拡大

金融サービスは2025年の支出においてダーク・アナリティクス市場規模の27.40%を占めてトップとなり、パターン認識を活用して不正を抑制し、信用リスクを精緻化し、厳格な監査規則を遵守しています。しかし、ヘルスケアは2031年にかけて最速のCAGR 24.1%を記録しており、医療提供者が医師のメモ、CTスキャン、ウェアラブルテレメトリを活用して疾患の進行を予測し、治療計画を個別化しています。例えば、UnitedHealth Groupは現在1,000以上のAIアプリケーションを運用しており、非構造化臨床データが診断と業務効率を改善できる規模を示しています。

公共部門機関も、統合センサーグリッドを通じて給付詐欺の検出や都市サービスの最適化に向けた取り組みを強化しています。通信キャリアは通話詳細記録とネットワークログを活用して輻輳ホットスポットを特定し、サービス劣化を未然に防いでいます。小売チェーンはソーシャルメディアのセンチメントと販売時点データを組み合わせてプロモーションと在庫を最適化しています。このような多様な採用は、ダーク・アナリティクス産業が事実上あらゆるセクターにわたるデータ駆動型意思決定文化の基盤レイヤーになりつつあることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は、成熟したクラウドエコシステム、早期のAI採用、および支援的な政策環境により、2025年のダーク・アナリティクス市場規模の36.60%を獲得しました。連邦機関はセキュアなデータ共有を重視しており、企業がプライバシー強化型アナリティクスフレームワークを採用することを促しています。特殊ハードウェアへの多額の投資がこの地域のコミットメントを示しており、Oracleだけでも、OpenAIのテキサス施設を支援するためにNvidiaアクセラレータに400億米ドルを充当しており、この動きがAIコンピューティングにおける地域リーダーシップを強化すると期待されています。カナダは天然資源の最適化に注力し、メキシコは輸出競争力を高めるために自動車・電子機器製造におけるアナリティクスを推進しています。

アジア太平洋地域は、中国、インド、東南アジア全体の政府が次世代データセンターと人材育成に資金を投じることで、CAGR 23.7%で前進しています。中国は地域のビッグデータ支出の37.5%を占め、国家サイバーセキュリティ規制に沿ったソブリンクラウドを活用しています。インドのITサービスセクターは、コスト優位性と豊富なエンジニアリング人材を活用して、ターンキーアナリティクスソリューションを世界中に輸出し、増分需要を獲得しています。日本と韓国は産業自動化に集中し、高精度ロボティクスと品質保証のためにエッジAIを活用しています。国境を越えたデータフロー規制が依然として課題であり、多国籍企業は国内エッジクラスターなどのローカライゼーション戦略を展開しています。

欧州は、厳格なGDPRと増加するAIガバナンス提案にもかかわらず、意味のあるシェアを維持しています。ダーク・アナリティクス市場は、ドイツ、フランス、イタリアにわたる既存の製造基盤から恩恵を受けており、これらの企業は資産稼働率を向上させるための予測保全を求めています。DORA規制はレジリエンス基準を引き上げており、ICTインシデントとサプライチェーンのエクスポージャーを評価する高度なアナリティクスへの需要を高めています。英国は金融サービスへの注力を通じてモデル検証のための合成データ採用を加速させており、北欧諸国はアナリティクス関連の炭素フットプリントを削減するためのグリーンデータセンターの実践を先導しています。

ラテンアメリカおよび中東・アフリカは全体として、モバイルファーストの消費者行動とフィンテックイノベーションを特徴とする、規模は小さいながらも急成長する機会プールを形成しています。両地域は、コンピューティングコストを低下させ、高度なアナリティクスツールへのアクセスを広げるハイパースケールの拡張から恩恵を受けています。通信データの収益化と公共部門のデジタルアイデンティティプログラムが主要なユースケースとして台頭しており、今後10年の後半に地域の普及率を高める可能性があります。

規制環境

ダークアナリティクスに影響を及ぼす規制は、プライバシー上の結果だけでなく、AIデータのライフサイクル全体を対象とする傾向を強めている。欧州連合では、EU人工知能法(規則(EU) 2024/1689)が第10条において、高リスクAIに対する明確なデータガバナンスおよびデータ品質義務を導入し、企業に対して、しばしば非構造化リポジトリから発生する学習・検証データセット全体にわたるデータの出所、代表性、バイアス管理の文書化を求めている。

2026年には、大規模な機密データおよびスクレイピングデータの取り扱いに関する要件を強化する追加の公共部門およびプライバシー関連ガイダンスが示された。2026年2月、EDPBおよびEDPSは、AIモデルの開発・運用における特別な種類の個人データの処理に関する共同意見2/2026を発表した。EDPBはまた、生成AIにおける匿名化とウェブスクレイピングに関するガイダンスを採択し、大規模な自動データ収集に対するGDPR上の期待事項を明確化した。米国では、Evidence Act(OPEN Government Data Act)およびODNI ICD 504に基づく連邦政府のデータガバナンスプログラムが標準化されたデータ管理を重視しており、GSAは政府データに関するLLM関連の保護要件を提案し、AI対応アナリティクスに用いられるデータの管轄権的管理、アクセス制限、追跡可能な取り扱いに関する基準を高めている。

バリューチェーン分析

ダークアナリティクスのバリューチェーンは、電子メール、PDF、チャット記録、通話録音、画像・動画、さらにIoTおよびセキュリティログを含む、企業システム全体にわたるデータ生成・取得から始まる。次に、クラウド、オンプレミス、エッジまたはハイブリッド環境における取り込みと保存の段階へと進む。変換層では、自動検出、分類、メタデータ拡充、ガバナンスが行われ、その後、検索拡張生成、検索、マルチモーダルアナリティクスのためのベクトル化や埋め込み生成といった特徴量エンジニアリングの工程が続く。モデル開発とオーケストレーション(MLOps、プロンプトおよびポリシー管理、モニタリング)が、これらの資産をBFSI、ヘルスケア、政府、通信、リテール、製造業にわたるエンドユーザーアプリケーションに接続する。

主要な制約は、生データの可用性ではなく、統合とデータの準備状況に集中している。非構造化リポジトリはしばしばメタデータを欠き、レガシー環境内にサイロ化されたままとなっており、例えばAmazon S3 Glacierのようなコールドティアからの分類・復元にかかるコストと複雑性が、価値実現までの時間を遅らせる可能性がある。2025年4月に発表されたSisenseの調査では、意思決定のためのデータへのアクセスと統合における持続的な難しさが浮き彫りになり、マネージド型プラットフォーム、ローコードのパイプラインツール、ハイブリッド環境全体をカバーできる統一ガバナンスへの需要が一層高まっている。

競争環境

ダーク・アナリティクス市場は適度に集中しています。確立されたクラウドおよびソフトウェアプロバイダーは、取り込み、ストレージ、ベクトル検索、モデル展開を単一プラットフォーム内に統合しており、クライアントが統一されたAPIを通じて複数のデータタイプを扱えるようにしています。同時に、専門ベンダーは速度または業種別の専門知識で差別化を図っています。SAPとDatabricksの提携は、企業資源計画データとレイクハウスアーキテクチャを融合させ、トランザクションレコードと探索的アナリティクスの間のギャップを埋めています。OracleとPalantir Technologiesのパートナーシップは、規制対象セクターを対象としたセキュアなソブリンクラウドスタック上に可視化とモデル構築を配置しています。

既存企業が機能を追加するにつれて合併・買収が激化しており、DatasiteによるGrataの買収はAI駆動のディールソーシングを企業財務ワークフローに補完するものです。Qlikは会話型BIとエージェント型AI機能を強化するためにリアルタイムデータ統合スタートアップの統合を続けています。一方、Apache IceBergやDelta Lakeなどのオープンソースエコシステムは、ベンダー中立のガバナンスとパフォーマンス向上を提供することで勢いを増しています。エッジアナリティクスアプライアンスサプライヤーは、産業用コーデックに調整された堅牢なハードウェアと事前学習済みモデルで競争しており、ハードウェアとソフトウェアの共同設計が過酷な環境でのパフォーマンスを引き出す方法を示しています。

セキュリティアナリティクスは独自のサブセグメントを形成しています。大量のログ処理を効率化するベンダーは、ゼロトラストフレームワークがテレメトリフットプリントを拡大するにつれて優位性を獲得しています。トレーニングパイプラインへのプライバシー保護型合成データの統合も差別化要因であり、特にヘルスケアと金融において重要です。価格圧力により、観察可能なリスク削減にコストを合わせるイベント単位課金モデルへの関心が高まっています。新規参入者は、汎用AIツールキットではなく、エネルギーグリッドや小売決済フローに特化した異常検知アルゴリズムなど、独自のドメインモデルを適用することで成功しています。

ダーク・アナリティクス産業リーダー

IBM

Microsoft

Amazon Web Services

SAP

Palantir Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、プライバシー、知的財産、セキュリティ上のリスクを高めることなく、企業AIのために非構造化コンテンツを統制された形で活用することにある。2026年に完了した製品動向はこの転換を示している。Capital One SoftwareはDataboltの機能を拡張し、PDF、電子メール、記録などの非構造化資産のスキャン、分類、トークン化を強化することで、より安全な検索拡張生成ワークフローを支援し、ダークアナリティクスとセキュリティ・バイ・デザイン要件を結び付けた。これにより、検出、ポリシー実施、埋め込み・ベクトル検索・リネージを含むモデル対応の変換処理を単一の運用レイヤーに統合するプラットフォームの余地が生まれている。

通信およびサイバーセキュリティ主導の運用分野でも、企業が大量のテレメトリと内部トラフィックにおける盲点の削減に取り組む中で、機会の芽が見られる。DarkNOCなどのTM Forumのカタリスト活動は、大規模言語モデルをOpen Digital Architecture(ODA)構造と組み合わせて、OSS/BSSツール群の断片化を減らし、NetOpsの意思決定フローを自動化する。OPSWATによるAI駆動NDRの活用によって、事業者ネットワーク内の従来隠れていたパターンを可視化する事例は、リアルタイムでのダークシグナル抽出への需要を示している。EU AI法のデータガバナンス要件や2026年のEDPBによる匿名化・ウェブスクレイピングに関するガイダンスを含む、AIデータガバナンスに対する規制上の注目は、大規模な非構造化環境全体でコンプライアンスを運用可能にする検出、分類、プライバシー保護技術への投資をさらに後押ししている。

最近の業界動向

- 2026年2月:Bitsightが「Dark Web Intelligence for Supply Chains」を発表し、サードパーティおよびベンダーエコシステムのリスクに焦点を当てたAI連携型の検知・対応シグナルを追加した。この発表により、ダークシグナルの対象範囲は内部テレメトリを超えて拡大し、下流のセキュリティアナリティクスワークフローに供給できる資格情報漏洩や攻撃経路の早期特定が支援される。

- 2025年7月:Collibraは、統合ガバナンスプラットフォームを非構造化データの自動検出、タグ付け、拡充に拡張するため、Deasy Labsを買収した。この統合により、企業AIおよびアナリティクスの取り組みを支えるために利用が増えているダークリポジトリのガバナンス対応が強化される。

- 2024年6月:欧州連合はEU人工知能法(規則(EU) 2024/1689)を制定し、高リスクAIシステムに対するデータガバナンスおよびデータ品質要件を含むリスクベースの義務を確立した。これらの管理要件は、精選され十分に文書化された学習・検証データセットの重要性を高め、非構造化企業データを分類、カタログ化、統制できるツールへの需要を増大させている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

ダークアナリティクスは、組織がダークデータ、すなわち収集されているが意思決定に積極的に利用されていないデータ(ログ、電子メール、文書、センサーファイルなど)を発見、処理、分析するのを支援するソフトウェアおよび関連サービスから生じる収益として規模を測定する。

対象範囲の除外事項:ダークデータの発見またはアナリティクスの用途に紐づかない汎用ストレージハードウェアおよび広範なITアウトソーシング業務は除外する。

セグメンテーション概要

- アナリティクスタイプ別

- 予測的

- 処方的

- 診断的

- 記述的

- 展開モデル別

- オンプレミス

- クラウド

- エッジ・ハイブリッド

- データソース別

- 構造化

- 半構造化

- 非構造化

- エンドユーザー業種別

- BFSI

- ヘルスケア

- 政府

- 通信

- 小売・電子商取引

- 製造

- その他(エネルギー、メディアなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、非構造化データに関わるアナリティクスツールにおける需要シグナル、導入の背景、現実的な価格動向についての事実基盤を構築するために用いられた。参照した公開情報源には、データセキュリティ対策に関する米国NISTガイダンス、収益および製品に関するコメントについての米国SEC提出書類、保持・監視に影響を与えるEUの規制関連刊行物、企業のデジタル化速度の理解に役立つOECDや世界銀行のデジタル経済指標などが含まれる。

また、業界団体の発表、非構造化データ管理に関する査読済み論文、検索およびテキストアナリティクスに関連する特許、企業アナリティクス支出の変化に関する信頼性の高い報道といった情報源も参照した。さらに、企業の財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションも、企業の事業関与状況や製品ポジショニングを相互確認するために選択的に利用した。これらのデスクリサーチ情報源は網羅的なものではなく、本調査のデータ収集、検証、明確化のために、他にも多数の参考資料が用いられている。

一次インタビューおよび調査

一次調査は、アナリティクスソフトウェアプロバイダー、システムインテグレーター、クラウドおよびデータプラットフォーム専門企業、大規模な非構造化データ環境を運用する企業ユーザーへのインタビューおよび構造化アンケートに重点を置いた。これらの対話を通じて、購買者がダークアナリティクスとみなす範囲、ソフトウェアとサービス間の予算配分、より速い導入が見られる地域・業種を確認し、モデルの算出結果に大きな差異が見られた場合には回答内容を再検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:14% | アジア太平洋:41% |

| ミッドティア:61% | 機能・部門責任者:36% | 欧州・中東・アフリカ:34% |

| 中小プレイヤー:14% | マネージャー:50% | 南北アメリカ:25% |

市場規模の算定と予測

規模の算定は、地域別に企業ソフトウェアおよびアナリティクス支出全体をトップダウンで再構築することから始まり、その後、ダークデータの取り組みに特有の導入・利用フィルターを用いて絞り込む。総額の現実性を保つため、サンプル抽出したユーザーまたはノードあたりの価格に推定導入件数を乗じる方式や、典型的なプロジェクト規模に関するチャネルからのフィードバックといった、選択的なボトムアップの検証も行い、これにより最終数値を調整した。

モデルへの入力データには、企業ワークロード内における非構造化データの割合、ログおよび保持に関連するコンプライアニーズ、データプラットフォームのクラウド移行速度、セキュリティ監視およびデータ発見プロジェクトの頻度、更新サイクルにおける典型的なプラットフォームおよびサービスの価格推移が含まれる。予測は、シナリオ分析を用いて策定し、保守的なケースと拡大ケースについて面談対象者が述べた内容に沿って導入経路と価格実現の想定を動かした後、最終的なベースケースを確定した。小規模地域でボトムアップのシグナルが不足していた場合には、類似のIT支出プロファイルに基づく代理比率でギャップを補い、フォローアップの通話で再検証した。

データの検証と更新サイクル

モデルの算出結果は、企業アナリティクス支出の方向性トレンド、主要な契約活動、データワークロードにおけるクラウド導入の観測された変化といった独立した市場シグナルと相互確認される。ある地域または業種で異常な変動が見られた場合には、前提条件を再検討し、その変化が実際のものか、あるいは一時的な要因によるものかを確認するため回答者に再度連絡する。

最終承認前に、この作業は、計算の整合性、通貨換算のタイミング、年度間の一貫性を確認する複数段階のアナリストレビューを経る。レポートは毎年更新され、需要、価格、導入に関する前提を変え得る重大な出来事が発生した場合には、その都度中間更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最終確認レビューが実施される。

Mordor Intelligenceのダークアナリティクス市場規模と他の公開推計との比較

ダークアナリティクスの市場規模の公開値が異なるのは、各発行者がダークデータ関連業務とみなす対象の定義が異なり、また基準年や予測期間の設定もそれぞれ異なるためである。さらに、ソフトウェアとサービスの切り分け方や、クラウドサブスクリプション価格を比較可能な年間収益にどのように換算するかによっても差異が生じる。

主な差異は、隣接するビッグデータ、BI、セキュリティアナリティクスの収益を総額に含めるかどうか、また予測期間中にクラウドアナリティクスサブスクリプションの価格がどの程度上昇すると想定するかによって生じる。一部の推計は、保持義務、非構造化データの成長、業種別のプロジェクト転換率といった導入指標との照合を行わず、ベンダー報告による成長ストーリーに大きく依拠している場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.15 B (2026) | |

| グローバルコンサルティング会社A | USD 3.87 B (2026) | しばしばより広範な対象範囲を採用し、ダークアナリティクスをより広範なビッグデータアナリティクスやセキュリティ監視支出と混合することで、同年度における対象市場規模を膨らませる傾向がある。 |

| リージョナルコンサルティング会社B | USD 2.82 B (2025) | 基準年が異なり、より狭い支出範囲を採用しているため、クラウドサブスクリプション収益の認識やダークデータ発見プロジェクトに付随するサービスを過少に計上する可能性がある。 |

この表から、差異の大半は単純な計算上の違いではなく、対象範囲の選択とタイミングによって説明されることがわかる。主な差異は、隣接するアナリティクス分野を含めるかどうかにある。Mordor Intelligenceは、この市場をダークデータの発見・分析に関する収益のみとして扱い、その用途が明確に未利用の企業データに紐づいていない限り、一般的なBIまたはセキュリティスイートをまとめて含めることを避けている。明確な範囲設定ルール、再現可能なフィルター、実践的な相互確認により、最終的な数値は、導入や価格のシグナルが変化した際に見直し可能な入力データまで追跡可能な状態を保っている。

レポートで回答される主要な質問

ダーク・アナリティクス市場の急速な拡大を促進しているものは何ですか?

主な触媒は、IoTデータ量の爆発的増加、クラウドストレージコストの低下、および詳細なログ保持を義務付ける規制要件であり、これらすべてが企業に対してこれまで活用されていなかった非構造化データから価値を引き出すよう促しています。

ダークデータイニシアチブの中で最も急速に成長しているアナリティクスタイプはどれですか?

処方的アナリティクスが2031年にかけてCAGR 27.2%でトップとなっており、洞察をリアルタイムで実用的な推奨事項に変換してビジネスプロセスを最適化するためです。

エッジおよびハイブリッド展開が勢いを増しているのはなぜですか?

遅延に敏感なワークロードをデータソースに近い場所で実行できるようにし、データ主権の要件を満たしながら、製造、エネルギー、自律システムアプリケーションにおいてミリ秒レベルの推論を可能にするためです。

DORAなどの規制はダーク・アナリティクスの採用にどのような影響を与えますか?

コンプライアンスコストを引き上げる一方で、これらの規制はアナリティクスプラットフォームがレジリエンスの洞察を得るために活用できるログデータプールを拡大し、課題と成長機会の両方を生み出しています。

将来の成長をリードする地域はどこですか?

アジア太平洋地域は、中国、インド、東南アジアにおける大規模なデジタルトランスフォーメーションプログラムと、データセンターインフラへの多額の国家投資に牽引され、2031年にかけてCAGR 23.7%を記録すると予想されています。

データエンジニアリングにおける人材不足を組織はどのように克服できますか?

多くの企業がローコードプラットフォームを採用し、マネージドサービスプロバイダーと提携し、複雑なダークデータパイプラインと機械学習オペレーションを処理できる学際的なチームを構築するためのトレーニングに投資しています。

最終更新日: