ビジネスプロセス・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

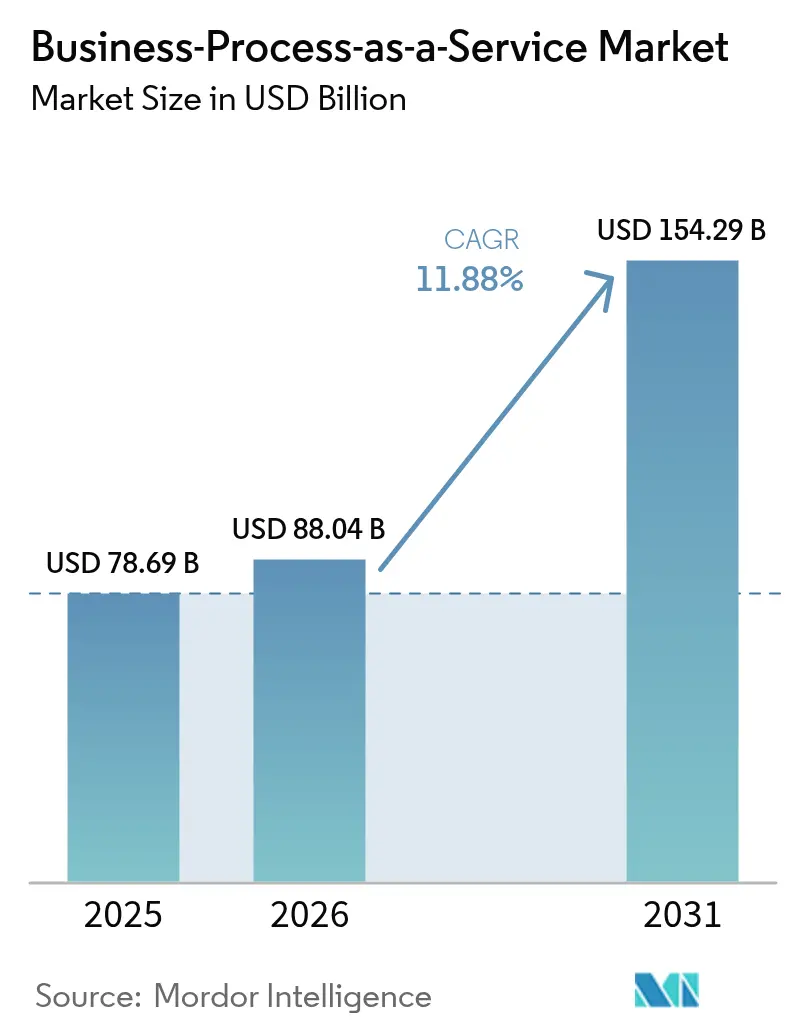

| 市場規模 (2026) | 88.04 十億米ドル |

| 市場規模 (2031) | 154.29 十億米ドル |

| 成長率 (2026 - 2031) | 11.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

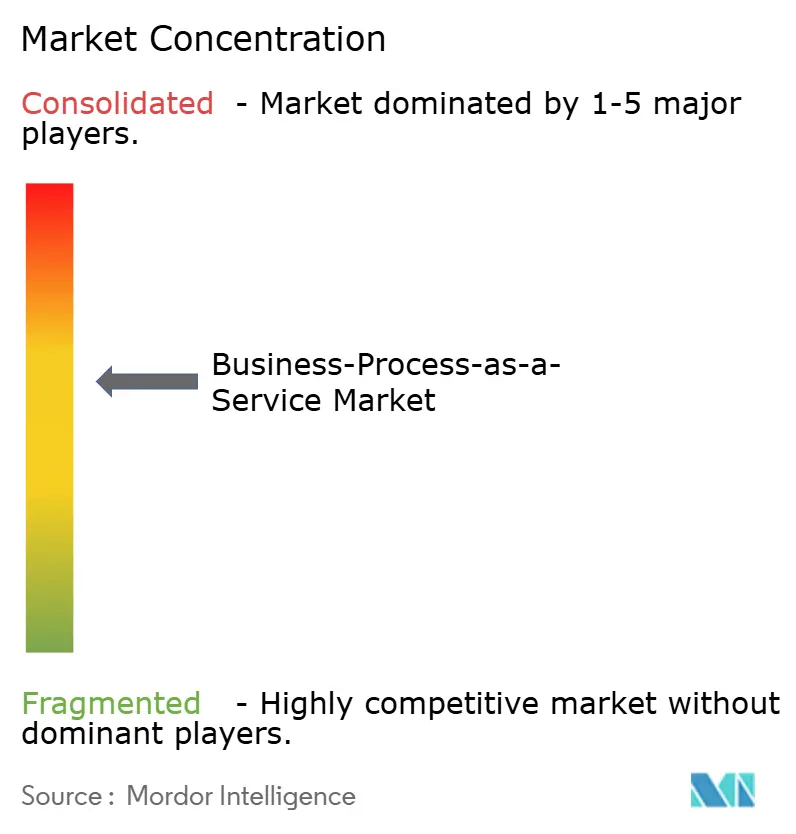

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスプロセス・アズ・ア・サービス市場分析

ビジネスプロセス・アズ・ア・サービス市場規模は、2025年の786億9,000万米ドルから2026年には880億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率11.88%で2031年までに1,542億9,000万米ドルに達する見込みです。

クラウドネイティブ型デリバリーモデルの採用加速、人工知能の急速な進歩、そして強靭な業務運営に向けた規制圧力の強化が、組織戦略を再形成しています。企業は固定費を変動費へと転換しながら、高度な自動化、アナリティクス、および業界固有のベストプラクティスへの即時アクセスを獲得しています。これらの能力はかつて数年にわたる資本投資を必要としていました。近年のサプライチェーン混乱を受けた業務レジリエンスへの関心の高まりにより、BPaaSはグローバルに拡張しながらも地域コンプライアンスを維持できる標準化プロセスの優先ルートとして位置づけられています。ベンダーは成果ベースの商業モデル、ソブリンクラウドオプション、およびESG連動型プロセスバンドルで対応しており、これらすべてがデジタルトランスフォーメーションプログラムにおけるビジネスプロセス・アズ・ア・サービス市場の戦略的役割を深化させています。

主要レポートの要点

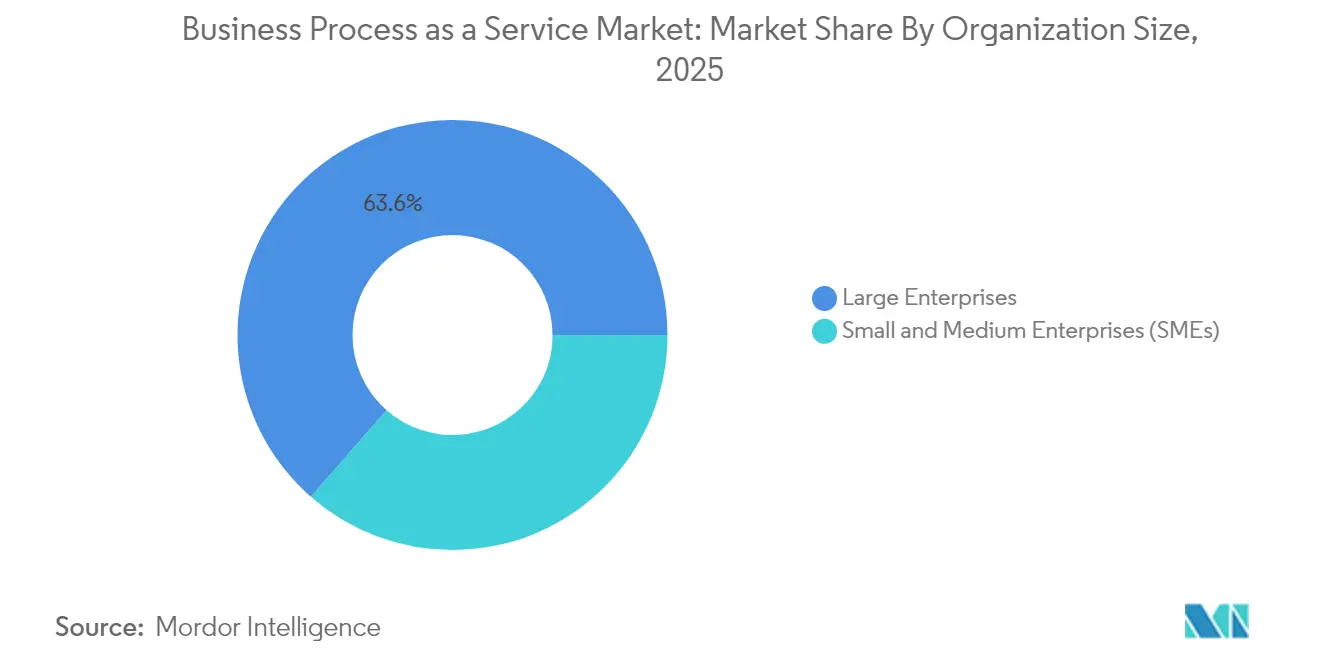

- 組織規模別では、大企業が2025年のビジネスプロセス・アズ・ア・サービス市場シェアの63.55%を占め、中小企業は2031年にかけて年平均成長率12.97%で拡大する見込みです。

- プロセス別では、人事管理が2025年の収益シェア23.85%でトップとなり、カスタマーサービス・サポートが2031年にかけて最速の年平均成長率14.34%を記録する見込みです。

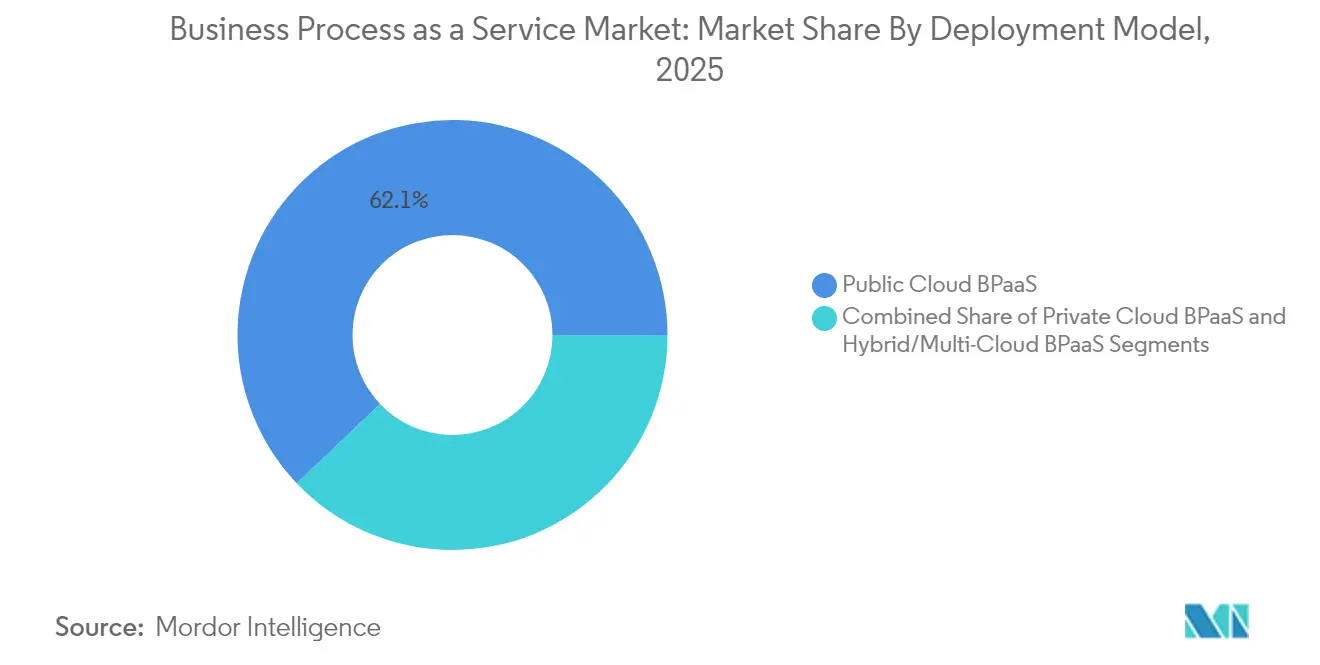

- 導入モデル別では、パブリッククラウドが2025年のビジネスプロセス・アズ・ア・サービス市場規模の62.10%を占め、ハイブリッド・マルチクラウドは年平均成長率14.53%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年のビジネスプロセス・アズ・ア・サービス市場規模の23.45%のシェアを占め、ヘルスケアおよびライフサイエンスは年平均成長率13.95%で拡大する見込みです。

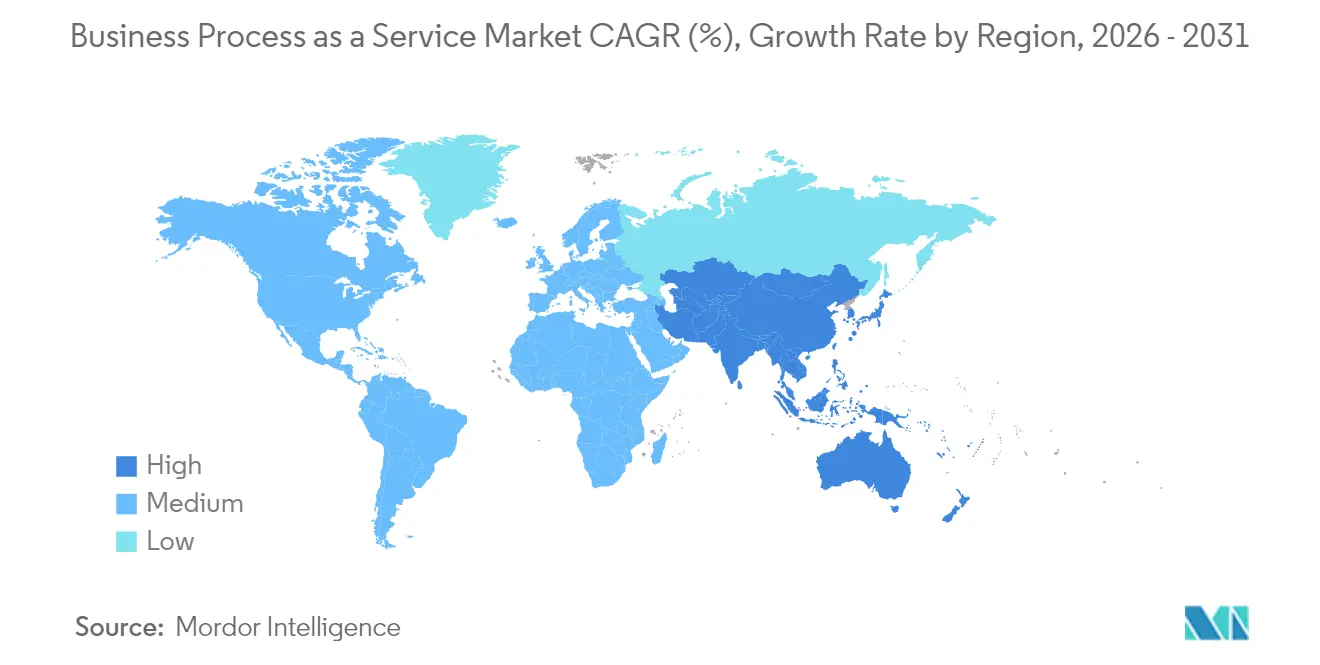

- 地域別では、北米が2025年の収益シェア40.85%でトップとなり、アジア太平洋地域は2026年から2031年にかけて最高の年平均成長率12.62%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビジネスプロセス・アズ・ア・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドサービスおよび標準化プロセスへの需要拡大 | +3.5% | グローバル、北米およびヨーロッパでより高い影響 | 中期(2〜4年) |

| 運用コスト削減と生産性向上の必要性 | +2.2% | グローバル、アジア太平洋地域で顕著な影響 | 短期(2年以内) |

| BPaaSにおけるAI・ハイパーオートメーションの急速な採用 | +2.1% | 北米、ヨーロッパ、先進アジア太平洋地域 | 中期(2〜4年) |

| 成果ベース(ゲインシェア)BPaaS価格モデルの拡大 | +1.8% | 北米、ヨーロッパ | 中期(2〜4年) |

| サステナビリティBPaaSを推進するESG連動型報告義務 | +1.2% | ヨーロッパ、北米、アジア太平洋地域での段階的普及 | 長期(4年以上) |

| 業界特化型BPaaSソリューションへの需要 | +1.0% | グローバル、規制の厳しい業種で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドサービスおよび標準化プロセスへの需要拡大

クラウドプラットフォームへの普遍的な移行が、大規模なプロセス標準化を支えています。現在、企業の94%がクラウドソリューションを活用してワークフローを合理化し、導入サイクルを短縮し、一貫したガバナンスを確保しています。弾力的なリソース配分により、新たな資本決定を強いることなく需要の急激な変化に迅速に対応できます。IBMは、企業の77%がすでにハイブリッドアーキテクチャを運用しており、戦略的ワークロードを優先する管轄区域に保持しながら複数のクラウドにわたってコアプロセスを統一できると指摘しています。[1]IBM Corporation、「パブリッククラウド対プライベートクラウド対ハイブリッドクラウド」、ibm.com 標準化されたクラウドネイティブモジュールは、均一な監査証跡が不可欠な銀行・保険業界のコンプライアンス業務を加速させます。その結果、ビジネスプロセス・アズ・ア・サービス市場は、スピード、レジリエンス、グローバルリーチを求めるセクター全体で持続的な複数年にわたる勢いを経験しています。

運用コスト削減と生産性向上の必要性

経済的な逆風が、固定費を従量課金モデルに置き換える圧力を強めています。BPaaSは、複数年にわたるライセンス契約、データセンターの減価償却費、および人件費を実際の使用量に連動した変動費へと転換します。DXC Technologyは、組織が従来のアウトソーシングからBPaaSフレームワークに移行した場合、20〜30%のコスト削減が実現すると報告しています。[2]DXC Technology、「モダンビジネスプロセス:サービスとして提供され、ビジネス成果で測定される」、dxc.com これらのサービスに組み込まれたプロセス自動化は追加の生産性向上をもたらし、一部の企業では財務バックオフィス業務において40%の効率改善を挙げています。これらの財務的・業務的メリットの組み合わせが、ビジネスプロセス・アズ・ア・サービス市場を近期の収益性と長期的競争力のための実践的なレバーとして強化しています。

BPaaSにおけるAI・ハイパーオートメーションの急速な採用

プロバイダーは現在、予測分析、自然言語ツール、および機械学習をコアプロセスフローに統合しています。Cognizantの10億米ドルの生成AIプログラムは、自動化をほぼストレートスルー処理レベルまで引き上げながら高品質なインサイトを生成することを目的とした投資規模を示しています。[3]Cognizant、「生命保険・年金保険BPS PEAKマトリックス評価2025」、cognizant.com 実際の導入では、特定の保険業務においてストレートスルー処理が98%を超え、手戻りやコンプライアンス例外を大幅に削減しています。インテリジェントオーケストレーションはさらにサービスレベルの遵守を改善し、ビジネスプロセス・アズ・ア・サービス市場がトランザクション型アウトソーシングから継続的最適化のエンジンへと進化することを確実にしています。

成果ベース(ゲインシェア)BPaaS価格モデルの拡大

成果ベースの契約は、プロバイダーの収益をコスト削減、収益増加、またはコンプライアンスマイルストーンに直接結びつけます。Infosys BPMは、主要業績評価指標をリアルタイムで監査できる大量の財務プロセスに対するこれらのモデルの適合性を強調しています。[4]Infosys BPM、「次世代ビジネスサービスへのシフト」、infosysbpm.com 共有価値構造はコラボレーションを強化し、より迅速なイノベーションサイクルを促し、継続的改善のマインドセットを定着させます。その結果、より多くの企業がゲインシェア契約を好み、中期的な計画期間においてビジネスプロセス・アズ・ア・サービス市場の持続的成長を推進しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびプライバシーへの懸念の高まり | -2.2% | グローバル、ヨーロッパおよび北米でより高い影響 | 短期(2年以内) |

| レガシーコアシステムとの統合の複雑さ | -1.8% | グローバル、成熟市場で顕著 | 中期(2〜4年) |

| ベンダーロックインと相互運用性の制限 | -1.3% | グローバル | 中期(2〜4年) |

| 越境BPaaSを制限するソブリンクラウド要件 | -1.2% | ヨーロッパ、アジア太平洋地域、北米でも増加傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーへの懸念の高まり

BPaaSの導入は、脅威対象領域を拡大する可能性のある分散型インフラを伴います。南アフリカ準備銀行は、管理が不十分な場合にクラウドコンピューティングが業務リスクおよびシステミックリスクを増幅させると警告しています。欧州のGDPRおよびカリフォルニア州のCCPA規制は、コンプライアンス違反に対して厳しいペナルティを課しており、プロバイダーは高度な暗号化、アイデンティティ管理、および地域データレジデンシーアーキテクチャを実装することを余儀なくされています。監視の強化により意思決定サイクルが一時的に遅延し、セキュリティ強化プラットフォームがビジネスプロセス・アズ・ア・サービス市場への信頼を再構築するために登場する中でも、機密性の高い業種での短期的な採用が制限されています。

レガシーコアシステムとの統合の複雑さ

多くの企業が、数十年にわたって蓄積されたカスタムメインフレームと断片化したアプリケーション資産を運用しています。FasterCapitalは、BPaaSをそのような環境と統合することでタイムラインが延長しコストが増加し、期待される価値が損なわれる場合があると指摘しています。ハイブリッドプラットフォーム間のデータ同期には、堅牢なミドルウェアとガバナンスが必要です。プロジェクトチームは、予期しないインターフェース再設計、深いリグレッションテスト、および並行稼働のオーバーヘッドに直面することが多くあります。これらの障壁は、統合ツールキットが成熟するまでの間、リスク回避型組織の採用を抑制し、ビジネスプロセス・アズ・ア・サービス市場の近期拡大を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業がデジタルトランスフォーメーションを加速

大企業は2025年にビジネスプロセス・アズ・ア・サービス市場シェアの63.55%を占め、標準化されたグローバルワークフローを活用して監査を簡素化し、重複するプラットフォームを削減しました。多くの場合、非中核的な財務・人事業務のアウトソーシングから始め、ガバナンス構造の堅牢性が証明された後、カスタマーエクスペリエンスおよびサプライチェーンアナリティクスへとカバレッジを拡大します。統合は引き続き優先事項であり、多くの企業がオンプレミスのERPとパブリッククラウドのマイクロサービスを融合させるミドルウェア層を導入し、戦略的データ管理を維持しながらベンダーのイノベーションを最大化しています。並行して、新たな全社的ガバナンス委員会が成果ベースの契約のもとでベンダーパフォーマンスを監視し、戦略目標との継続的な整合性を確保しています。

中小企業は歴史的に過小評価されてきましたが、現在は予測年平均成長率12.97%という最も強い勢いを示しています。クラウドファーストのソリューションが、資本支出、専門人材の不足、インフラ維持管理といった従来の障壁を取り除いています。日本のKubell Co.は、そのChatworkプラットフォームが2024年9月までに60万5,000社の中小企業クライアントにサービスを提供したと報告しており、このセグメントの潜在需要を裏付けています。中小企業は通常、給与計算、請求書処理、またはヘルプデスク自動化などの単一プロセスモジュールから始め、信頼性が証明された後にエンドツーエンドのスイートへと拡張します。弾力的な料金モデルは、成長期や経済収縮期における重要なキャッシュフローの柔軟性を提供します。その結果、プロバイダーが業界固有のコンプライアンスに合わせた事前設定済みバンドルをリリースするにつれ、中小企業に帰属するビジネスプロセス・アズ・ア・サービス市場規模は2031年にかけて大幅に拡大する見込みです。

プロセス別:カスタマーサービスのイノベーションが成長を牽引

人事管理は2025年の収益の23.85%を維持しており、標準化された採用、給与計算、および人材エンゲージメントのワークフローがコンプライアンスリスクを低減し従業員体験を向上させるという世界的な認識を反映しています。多くのプロバイダーが現在、離職率を予測し、スキルギャップを特定し、学習コンテンツを推奨する予測分析とHRモジュールを組み合わせています。会計・財務プロセスも、ロボットによる請求書照合、自動化された照合、およびAI主導の不正チェックが精度を高めながらサイクルタイムを短縮することで注目を集めています。サプライチェーンおよび調達ソリューションは、不安定な物流環境において重要なベンダーコラボレーションと在庫可視性を向上させます。

年間14.34%の成長が予測されるカスタマーサービス・サポートは、ブランドがオムニチャネルエンゲージメントへと転換するにつれて成長をリードしています。AIを活用したチャットボットと音声分析が、従来のコールセンターよりもはるかに低コストで即時かつパーソナライズされた対応を提供します。Sutherland Globalの導入事例では、平均応答時間を短縮しながら初回解決率を向上させ、NPSスコアを改善し、エスカレーションを削減しています。セールス・マーケティングBPaaSはこれらの進歩を補完し、キャンペーンデータをフロントオフィスアナリティクスと同期させてリード品質を向上させます。オペレーションモジュールは、フィールドサービスのディスパッチ、設備保全スケジューリング、および品質保証にワークフローエンジンを適用します。これらのイノベーションが総合的に、ビジネスプロセス・アズ・ア・サービス市場の持続的な拡大を支えています。

導入モデル別:ハイブリッドアプローチが柔軟性と管理のバランスを実現

パブリッククラウドは2025年のビジネスプロセス・アズ・ア・サービス市場規模の62.10%を占め、その要因は即時利用可能性、頻繁な機能リリース、および透明なコストモデルにあります。企業は、年末商戦の急増や会計期末サイクルなどのピーク時における即時スケーラビリティの恩恵を受けています。プロバイダーは、ほとんどの業界でベースラインコンプライアンスを満たすエンタープライズグレードの暗号化と多要素認証でサービスを補完しています。ただし、パブリッククラウドのみへの依存はデータ主権法や内部リスク許容度と相反する場合があります。

年間14.53%の成長が予測されるハイブリッド・マルチクラウドソリューションは、機密データをプライベートまたはソブリン施設内に保持しながら、規制の少ないワークロードをパブリックインフラにオフロードすることでこれらの懸念に対応しています。TAdviserは、ロシア企業の85%が2025年までにハイブリッド技術を採用する計画であると報告しています。ワークロードの論理的なセグメンテーションにより、企業はレイテンシ、規制、および経済性を同時に最適化できます。プライベートクラウドBPaaSは、規制当局が明示的なレジデンシー管理を規定するヘルスケアおよび銀行環境での関連性を維持しています。全体的な組み合わせは、一律の採用ではなく戦略的バランスが今後10年間のビジネスプロセス・アズ・ア・サービス市場を牽引することを確認しています。

エンドユーザー産業別:ヘルスケアのデジタル化が採用を加速

BFSIは2025年の収益の23.45%でトップとなり、監査可能で標準化されたプロセスを評価する厳格な規制監視が動機となっています。銀行はマネーロンダリング対策チェック、融資組成分析、およびリアルタイム元帳照合にBPaaSを導入しています。保険会社はデジタル保険金査定および保険契約管理プラットフォームを活用してサイクルタイムを短縮し顧客満足度を向上させています。プロバイダーは多管轄コンプライアンスを反映するルールエンジンを組み込み、ビジネスプロセス・アズ・ア・サービス市場を金融リスク管理に不可欠なものとしています。

年平均成長率13.95%が予測されるヘルスケアおよびライフサイエンスは、次世代の需要を体現しています。Cognizantの保険者向けソリューションは、保険金価格設定精度を99%以上に引き上げながら総所有コストを25%削減しました。自動化された事前承認、加入者資格確認、およびプロバイダー認定が管理上のボトルネックを解消し、リソースを患者ケアに振り向けます。ITおよび通信企業はBPaaSを導入してOSS・BSSプロセスとカスタマーサポートジャーニーを統一しています。小売・eコマースは自動化されたサプライチェーンオーケストレーションを活用して在庫切れリスクを軽減しています。製造業は品質分析と予知保全を統合ダッシュボードに統合しています。公共部門職員の60%が退職資格に近づく中、政府機関は人事および市民サービスチャネルを近代化しており、ビジネスプロセス・アズ・ア・サービス業界の分野横断的な価値を示しています。

地域分析

北米はビジネスプロセス・アズ・ア・サービス市場の2025年収益の40.85%を生み出し、早期のクラウド採用と深いプロバイダーエコシステムに支えられています。金融機関はBPaaSを活用して管轄区域をまたいだコンプライアンス文書を統合し、小売グループはAI主導のカスタマーサービス自動化を追求しています。クラウドインフラの集中は注目に値し、英国競争・市場庁はAWSとMicrosoftがそれぞれ北米インフラの40〜50%と30〜40%を保有していると推定しています。この優位性により、BPaaSベンダーはレイテンシ最適化と共同市場開拓プログラムのためにハイパースケーラーと戦略的提携を結ぶことが促進されています。

アジア太平洋地域は2026年から2031年にかけて最速の年平均成長率12.62%を記録する見込みです。インド、フィリピン、インドネシアの政府は、運用コストを削減し市民サービスを改善するために「クラウドファースト」の義務化を推進しています。インドデータセキュリティ評議会は、国内クラウド市場が2022年までに77億米ドルに達したと指摘しており、基盤インフラの準備状況を裏付けています。国内プロバイダーはグローバルプレーヤーと提携して地域のデータローカライゼーション要件に対応しています。労働力不足に悩む日本企業は、BPaaSを活用してルーティン業務を自動化し、製造・小売セクター全体で需要を刺激しています。

ヨーロッパは厳格なプライバシー規制が導入の選択を導く中、着実な成長を示しています。GDPRコンプライアンスが契約条件、データレジデンシー条項、および共同責任フレームワークを形成しています。2029年までに213億2,000万米ドルに達すると予測されるドイツのBPO市場では、すでに企業の81%がクラウドを採用しています。金融機関はハイブリッドモデルを好み、Eurofiが示す監督ガイダンスを満たすためにローカルのソブリンクラウドとスケーラブルなパブリックリソースを組み合わせています。同地域の強力なESGアジェンダが、炭素会計と社会的インパクト報告を自動化するサステナビリティ中心のBPaaSソリューションへの需要を促進しています。

競合環境

ビジネスプロセス・アズ・ア・サービス市場は、Accenture、IBM、TCS、およびCognizantを中核とした中程度の集中度を示しており、各社はグローバルデリバリーセンター、業種別ソリューションポートフォリオ、および大規模なAI投資を活用しています。Accentureの2025年4月におけるサステナビリティアナリティクス企業の4億2,000万米ドルでの買収は、ESGの信頼性を拡大し、業界横断的な牽引力を強化しました。IBMの2025年3月のAI搭載金融サービスBPaaSスイートの発売は、コンプライアンスワークフローと認知リスク分析を融合させ、銀行に多管轄業務のターンキーオプションを提供しました。

中堅の挑戦者にはWipro、HCLTech、およびNTT DATAが含まれ、地域の専門知識とニッチプラットフォームで差別化を図っています。NTT DATAが2025年1月に導入したSimplizCloudは、ソブリンクラウド要件に対応しており、規制ラインに沿った市場セグメンテーションの拡大を浮き彫りにしています。Sutherland Globalなどの専門ベンダーはカスタマーエクスペリエンスプロセスで優位性を持ち、Genpactは2025年2月のロボティックプロセス専門企業の買収後に財務自動化能力を深化させています。

戦略的提携が競争を形成しています:Infosys BPMは2025年5月に主要なワークフロー自動化プラットフォームと提携して事前設定済みテンプレートをリリースし、導入速度を加速させ中小企業へのリーチを拡大しました。プロバイダーの成功は、ハイパースケーラーマーケットプレイス、業界コンソーシアム、およびアナリティクスISV内でのエコシステムポジショニングにますます依存しています。支配的なクラウドインフラサプライヤーに対する独占禁止法の監視強化は、マルチクラウド環境でサービスをバンドルしようとする独立系BPaaSプロバイダーに新たな機会をもたらす可能性があります。

ビジネスプロセス・アズ・ア・サービス業界リーダー

Accenture plc

IBM Corporation

Tata Consultancy Services(TCS)

Cognizant Technology Solutions

Wipro Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Infosys BPMがワークフロー自動化プラットフォームと提携し、エンドツーエンドのBPaaSデリバリーを拡大。

- 2025年4月:Sutherland Globalがヘルスケア保険者向けBPaaSを新たなAI機能でアップグレードし、保険金処理コストの削減を目指す。

- 2025年4月:Accentureがサステナビリティアナリティクス企業を4億2,000万米ドルで買収し、ESG指向のBPaaSサービスを強化。

- 2025年3月:TCSが組織のESG指標の監視・報告を支援するサステナビリティ重視のBPaaSソリューションを導入。

- 2025年3月:IBMがプロセス自動化とコンプライアンスアナリティクスを組み合わせた金融サービス向けAI搭載BPaaSプラットフォームを発売。

- 2025年2月:HCLTechが人材獲得とエンゲージメントのための生成AIを組み込んだ強化版人事管理BPaaSサービスを発売。

- 2025年2月:Cognizantがヘルスケアおよび金融サービス全体のBPaaSサービス強化に向けた生成AI技術への10億米ドルの投資を発表。

- 2025年1月:Genpactが専門的な自動化プロバイダーの8,500万米ドルでの買収を通じて財務・会計BPaaS能力を拡大。

- 2025年1月:NTT DATAがBPaaS導入におけるデータレジデンシー義務に対応するセキュアプラットフォームSimplizCloudを発売。

- 2024年11月:Wiproが欧州金融機関のコアバンキング業務を変革する3億米ドルのBPaaS契約を獲得。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、Business-Process-as-a-Service市場を、給与計算、財務、カスタマーサポート、調達、サプライチェーン業務などのクラウドホスト型・マルチテナントのビジネスプロセスソリューション全般と定義する。これらは使用量またはサブスクリプション方式で提供され、エンドツーエンドのプロセス成果に必要な支援プラットフォーム、人材、およびランタイムサービスを含む。これらのサービスはパブリック、プライベート、またはハイブリッドクラウドを通じてリモートで利用され、基盤となるソフトウェアライセンスとは独立した価格設定がなされなければならない。

スコープの除外:本調査では、完全なプロセス提供を含まない純粋な技術プラットフォームサービス(PaaS/iPaaS)またはスタンドアロンのSaaSモジュールを対象外とする。

セグメンテーション概要

- 組織規模別

- 大企業

- 中小企業

- プロセス別

- 人事管理

- 会計・財務

- カスタマーサービス・サポート

- セールス・マーケティング

- サプライチェーンおよび調達

- オペレーションおよびその他の水平プロセス

- 導入モデル別

- パブリッククラウドBPaaS

- プライベートクラウドBPaaS

- ハイブリッド・マルチクラウドBPaaS

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 小売・eコマース

- 製造

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋の主要経済圏の調達責任者、クラウドアーキテクト、財務コントローラーを対象に、半構造化インタビューおよび簡易アンケートを実施した。議論を通じて、HR、財務、カスタマーエクスペリエンスプロセスにおける支出シェアを検証し、中小企業と大企業の平均契約額を明確化し、二次データから導出した成長仮定のストレステストを行った。

デスクリサーチ

アナリストは構造化されたデスクワークから着手し、政府のICT支出ダッシュボード、主要サービスベンダーの米国SEC 10-K、EUデジタル経済統計、NASSCOMやTechUKなどの業界団体ホワイトペーパーをレビューした。クラウド移行率に関する追加的な知見はOECDブロードバンド指標から収集し、QuestelによるパテントアナリティクスはBPaaSワークフロー内の自動化の度合いを明らかにした。企業財務に関するD&B Hooversおよびディールフローに関するDow Jones Factivaなどのサブスクリプションデータベースは、ベンダー規模とクライアント採用状況のベンチマークに活用した。このリストは例示であり、他にも多数のパブリックおよび有料ソースが分析に活用されている。

市場規模の算定と予測

モデルはグローバルなアウトソーシングプロセス支出のトップダウン再構築から始まり、クラウド普及率で分解した後、40社のサンプルベンダー収益および平均販売価格×ユーザーシート数の計算によるボトムアップ積み上げとクロスチェックを行う。主要変数には、クラウド採用率、プロセスあたりの平均サブスクリプション料金、中小企業のデジタル化率、契約解約率、および地域GDPに連動したIT予算が含まれる。これらの変数に基づく多変量回帰と専門家コンセンサスが2025年〜2030年の予測を支える。シナリオ分析はマクロ経済ショックに対応して調整される。サプライヤー開示におけるデータギャップは、地域チャネルチェックを用いて補完し、公共部門の契約データベースに対して正規化された。

データ検証と更新サイクル

別々のアナリストペアが、承認前にすべてのモデルについて過去のトレンドおよびピアトラッカーとの乖離を審査する。数値は年次で更新し、合併、規制、または経済的イベントが市場に重大な影響を与えた場合には中間更新を実施する。

Mordor社のBusiness-Process-as-a-Serviceベースラインが信頼性を持つ理由

異なる調査会社の推計値がしばしば乖離するのは、スコープ、通貨換算、更新頻度の設定が異なるためである。完全サービス型・成果ベースのBPaaS契約のみを基準とし、毎年更新することで、推測と通貨変動の影響を最小化している。

主なギャップ要因としては、隣接するPaaSスタックを一括計上する調査、ベンダークロスチェックなしに静的なマクロ乗数を使用する調査、複数年前の為替レートで数値を公表する調査などが挙げられる。Mordorのライブ契約データ、ベンダー監査、および年次更新の組み合わせにより、これらのブラインドスポットを縮小している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 78.69 B(2025年) | Mordor Intelligence | - |

| USD 95.9 B(2025年) | Global Consultancy A | エンジニアリングPaaSおよびアナリティクスサービスを一括計上;3年更新サイクル |

| USD 63.3 B(2023年) | Market Publisher B | 中堅SaaS主導プロバイダーを除外;主にマクロGDPスカラーに依存 |

総合すると、この比較は、当社の厳格なスコープ選定と年次データ監査が、明確に定義された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを意思決定者に提供することを示している。

レポートで回答される主要な質問

2031年までのビジネスプロセス・アズ・ア・サービス市場の予測値は?

ビジネスプロセス・アズ・ア・サービス市場は2031年に1,542億9,000万米ドルに達する見込みです。

2031年にかけて最も速く成長するプロセスセグメントはどれですか?

カスタマーサービス・サポートは、AIを活用したオムニチャネルエンゲージメントツールにより、最高の年平均成長率14.34%を記録する見込みです。

中小企業が大企業よりも急速にBPaaSを採用している理由は何ですか?

中小企業は、大規模な初期投資が不要で、従量課金制の柔軟性があり、複雑なインフラなしにエンタープライズグレードの自動化にアクセスできるためBPaaSを好んでいます。

ハイブリッドBPaaSはデータ主権規則への対応にどのように役立ちますか?

ハイブリッドアーキテクチャは、機密データを管理されたプライベートまたはソブリンクラウド内に保持しながら、規制の少ないプロセスをパブリックインフラにルーティングし、コンプライアンスとスケーラビリティのバランスを取ります。

最も高いBPaaS成長率が見込まれる地域はどこですか?

アジア太平洋地域は、政府のクラウド義務化、インフラの拡大、および新興経済国でのデジタル化の進展に牽引され、年平均成長率12.62%で拡大する見込みです。

BPaaS採用を妨げる主なリスクは何ですか?

主なリスクには、厳格なプライバシー規制下でのデータセキュリティへの懸念と、クラウドサービスを長年にわたるレガシーシステムと統合する複雑さが含まれます。

最終更新日: