米国食品用乳化剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食品用乳化剤市場分析

米国食品用乳化剤市場規模は、2025年の8億3,000万米ドルから2026年には8億7,000万米ドルへと成長し、2026年~2031年の年平均成長率4.72%で2031年までに10億9,000万米ドルに達すると予測されている。テクスチャーが強化された加工食品への安定した需要、植物性原料へのシフトの継続、および米国食品医薬品局(FDA)による一般的に安全と認められる(GRAS)通知プロセスの厳格化が、競争ルールを再編しながら成長を牽引している。プレミアム乳製品、強化スナック、機能性飲料においても勢いが増しており、これらの分野では高度な乳化剤が敏感な生理活性物質を安定化させ、豊かなテクスチャーを実現している。主要プレーヤーは原材料コストの変動に対応するため垂直統合を活用しており、カカオ価格の上昇がフォーミュレーションを最適化し原材料コストを削減する特殊乳化剤への需要を押し上げている。この傾向は菓子業界にとどまらず、食品加工業者がコスト圧力の管理と製品性能の向上のために乳化剤を採用するケースが増加している。セグメント分析では、製品タイプおよび形態にわたる機会が浮き彫りになっており、革新的な植物性代替品と液体フォーミュレーションが支持を集めている。メーカーは市場の需要と規制上の期待に応えるため、効率性とクリーンラベルソリューションを優先している。一方で、大豆レシチンに関するアレルゲンへの懸念や「乳化剤不使用」食品を求める消費者の声が短期的な成長を抑制しており、ひまわり、エンドウ豆、セルロースベースのシステムへの投資を促している。

レポートの主要ポイント

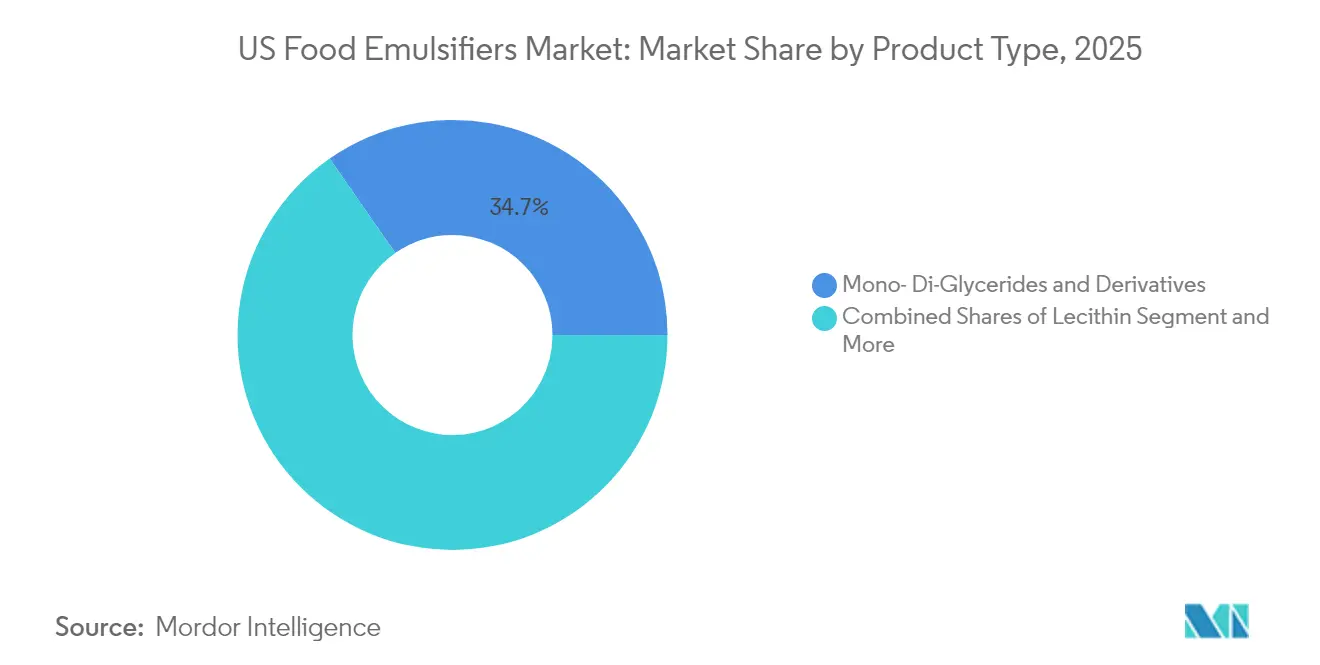

- 製品タイプ別では、モノ・ジグリセリドが2025年の米国食品用乳化剤市場シェアの34.68%をリードし、植物性・特殊バリアントからなる「その他」クラスターは2031年にかけて最速の年平均成長率5.88%が見込まれている。

- 形態別では、粉末製品が2025年の米国食品用乳化剤市場規模の66.35%を占め、液体フォーマットは年平均成長率5.42%で先行している。

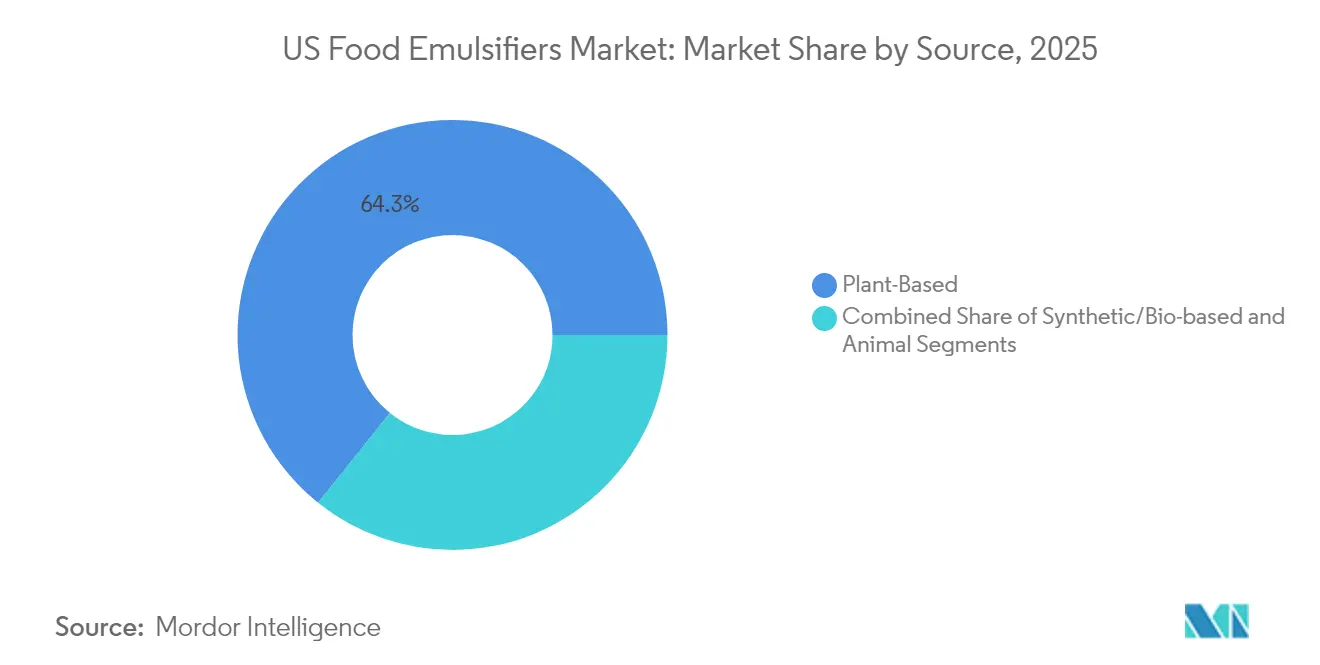

- 原料源別では、植物性製品が2025年の米国食品用乳化剤市場規模の64.25%のシェアを獲得し、年平均成長率6.31%で成長している。

- 用途別では、ベーカリー・菓子が2025年の米国食品用乳化剤市場規模の33.52%のシェアを維持し、乳製品・デザートが最速の年平均成長率6.02%を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食品用乳化剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国におけるテクスチャー強化加工食品への需要増加 | +1.2% | 全国規模、主要食品製造拠点に集中 | 中期(2~4年) |

| 低脂肪・脂肪代替原料への需要を促進する健康意識の高まり | +0.9% | 全国規模、沿岸部のプレミアムセグメントに集中 | 長期(4年以上) |

| 機能性食品・ニュートラシューティカルスナックにおけるイノベーション | +0.8% | 全国規模、カリフォルニア州・ニューヨーク州・テキサス州での早期採用 | 中期(2~4年) |

| プレミアム・職人製アイスクリームおよびデザート市場の急成長 | +0.6% | 全国規模、都市部および富裕層郊外エリアに集中 | 短期(2年以内) |

| 脂溶性ビタミン強化食品への広範な使用 | +0.4% | 全国規模、FDAの取り組みによる規制支援あり | 長期(4年以上) |

| 冷凍食品における凍結融解安定性向上における乳化剤の役割 | +0.3% | 全国規模、コールドチェーンインフラの改善が牽引 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国におけるテクスチャー強化加工食品への需要増加

加工食品におけるプレミアムテクスチャーへの消費者需要が、乳化剤の従来の安定化機能を超えた高度な応用を促進している。食品技術者協会によると、テクスチャーは購買決定に影響を与える重要な要素である。これに対応するため、メーカーはハイドロコロイドと特殊乳化剤を活用して、職人的な製造方法を再現する感覚プロファイルを開発している[1]出典:食品技術者協会、「テクスチャーが消費者の購買動機のトップに」、ift.org。USDA NIFAの研究助成金によって資金提供されたウルトラシェア技術により、食品加工業者は合成添加物を使用せずに安定したエマルジョンを製造できるようになり、テクスチャー強化とクリーンラベル要件の両方に対応している。この技術は液体食品を最小限の熱処理で加工する能力を持ち、独自の感覚特性を提供しながら賞味期限を延長する。これは、一貫したテクスチャーの実現がフォーミュレーション上の課題となっている植物性タンパク質飲料において特に有益である。テクスチャー科学と加工イノベーションの統合により、乳化剤は基本的な機能性原料ではなく、プレミアム製品差別化のための戦略的ツールとして位置づけられている。

低脂肪・脂肪代替原料への需要を促進する健康意識の高まり

健康志向の消費者は、プレミアムな感覚特性を維持しながら脂肪分を低減したフォーミュレーションを優先することで、乳化剤需要に影響を与えている。大豆タンパク質分離物は多機能性原料として位置づけられており、特にアイスクリームなどの用途において乳化と脂肪代替の両方の効果を発揮する。その起泡性とゲル化特性により、メーカーはテクスチャーの完全性を維持しながら脂肪含量を低減することができる。2025年2月に施行されたFDAの「健康的」表示定義の改訂では、食品グループ相当量と栄養素閾値に関する具体的な基準が導入され、脂肪代替乳化剤を用いた革新が促進されている[2]出典:米国食品医薬品局、「食品表示;栄養素含有量表示;「健康的」という用語の定義」、federalregister.gov。この規制上の変化は、脂肪低減に対応し、クリーンラベルトレンドと一致し、栄養プロファイルを向上させる植物性乳化剤にとって重要な機会をもたらしている。競争上の優位性は、健康表示を支援しながら製品性能を維持する乳化剤の能力にあり、競争の激しい市場においてプレミアム価格設定を可能にする。

機能性食品・ニュートラシューティカルスナックにおけるイノベーション

機能性食品におけるイノベーションが、製品の魅力と賞味期限を確保しながら生理活性化合物を安定化させる高度な乳化剤の必要性を高めている。乳化技術は、オメガ3脂肪酸や脂溶性ビタミンなどの親油性機能性原料を食品システムに組み込むために不可欠である。カプセル化材料と安定化技術の最近の発展により、加工・消化中の生物学的利用能が大幅に向上した。従来の界面活性剤の代わりに固体粒子を利用するピッカリングエマルジョンの登場は、持続可能な乳化システムへの転換を示している。これらのシステムは合成添加物への依存を低減しながら、疎水性化合物に対して優れた安定性を提供する。さらに、制御放出のための生理活性化合物をカプセル化するこの技術の能力は、標的デリバリーソリューションを求めるニュートラシューティカルメーカーからの需要の高まりと一致している。これらの高度な乳化プラットフォームに投資する企業は、科学的に検証された健康効果に対して消費者がますます対価を支払う意欲を示している拡大する機能性食品市場において、プレミアム価格設定の機会を活用する好位置にある。

プレミアム・職人製アイスクリームおよびデザート市場の急成長

プレミアムアイスクリームセグメントの拡大が乳化剤への高度な需要を促進しており、その役割は従来の安定化からテクスチャーのカスタマイズの実現とクリーンラベル表示の支援へとシフトしている。研究によると、脂肪含量はアイスクリームの感覚特性を形成する上で重要な役割を果たしており、乳化剤はテクスチャー形成と凍結融解サイクル中の安定性維持に不可欠である。微粒子化ホエイタンパク質、イヌリン、オメガ3脂肪酸などの原料を組み込んだ機能性アイスクリームフォーミュレーションは、製品の一貫性を確保しながら付加的な栄養価を提供するために、ローカストビーンガムなどの特殊乳化剤を活用している。これらの製品のプレミアムポジショニングにより、メーカーは高い乳化剤コストを相殺し、高度なフォーミュレーション技術への投資を正当化するマージンを達成することができる。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆系乳化剤に関するアレルゲンへの懸念 | -0.7% | 全国規模、アレルギー感受性の高い層 | 短期(2年以内) |

| 乳化剤不使用のホールフード製品への需要増加 | -0.5% | プレミアムセグメント | 長期(4年以上) |

| FDAの厳格なコンプライアンス要件 | -0.4% | 全国規模 | 中期(2~4年) |

| 特定カテゴリーにおける使用制限 | -0.3% | カテゴリー固有 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大豆系乳化剤に関するアレルゲンへの懸念

大豆レシチンは広く使用されている食品用乳化剤であるが、規制当局の監視強化とアレルゲンへの懸念がメーカーにとって運営上の課題を生み出している。ネブラスカ大学の食品アレルゲン研究・資源プログラムによると、大豆レシチンには大豆タンパク質がわずかしか含まれていないため、製造過程でタンパク質が除去されることから、大豆アレルギーを持つ消費者のほとんどは影響を受けない。しかし、FDAの食品アレルゲン表示および消費者保護法は、離型剤などの限られた免除を除き、大豆レシチンの表示を義務付けている。この規制要件により消費者の意識が高まり、代替乳化剤への需要が促進されている。ひまわりレシチンやその他の植物性代替品に注力する企業は、このシフトを活用する好位置にある。研究では、特にオメガ3デリバリー用途のナノエマルジョン安定化における改質ひまわりレシチンの有効性が強調されている。メーカーにとっての戦略的優先事項は、アレルゲン表示規制に準拠しながら、確立された大豆系システムに対して競争力のある価格を維持するコスト効率の高い機能的に同等の代替品を開発することである。

乳化剤不使用のホールフードベース製品への需要増加

最小限に加工された食品への消費者需要の高まりが乳化剤不使用フォーミュレーションの市場を牽引しており、メーカーは代替手段によって製品の安定性とテクスチャーを維持するという課題に直面している。高圧処理やパルス電場などの非熱処理技術により、メーカーは合成乳化剤を使用せずに微生物制御とテクスチャー改質を実現できる。しかし、これらの技術には多大な設備投資とプロセス最適化が必要である。冷凍製品における凍結融解安定性や高度なフォーミュレーションにおける油水界面管理など、乳化剤が安定化以外の本質的な機能を果たす用途では複雑さが増す。このトレンドに効果的に対応している企業は、原料の透明性とプロセスイノベーションに注力している。乳化剤を完全に排除するのではなく、天然で最小限に加工された乳化剤を合成オプションに対するプレミアム代替品として位置づけている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊乳化剤がイノベーションを牽引

2025年、モノ・ジグリセリドはその適応性とコスト効率に牽引され、米国食品用乳化剤市場の34.68%を占めた。PGPR、ショ糖エステル、セルロースナノクリスタルシステムを包含する特殊「その他」カテゴリーは、植物性表示と性能要件の整合性が高まることで、年平均成長率5.88%で成長すると予測されている。レシチンの大豆からひまわりへの移行が加速する一方、ソルビタンエステルは競合材料を上回るpH特異的溶解性により、酸性菓子用途での採用が進んでいる。

一方、ピッカリングエマルジョンが従来のアプローチを破壊しており、ニッチなサプライヤーが米国食品用乳化剤市場において高付加価値の契約を獲得することを可能にしている。チョコレートメーカーはPGPRとレシチンの独自ブレンドを活用してカカオバターへの依存を低減し、価格変動を管理している。この戦略はコスト上の優位性をもたらすだけでなく、テクスチャー制御も向上させる。アプリケーションラボとフレキシブルなパイロット生産ラインを組み合わせるサプライヤーは、製品開発サイクルを効果的に短縮し、長期的な供給契約を確立している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

形態別:加工効率が液体の成長を牽引

粉末製品は2025年の米国食品用乳化剤市場シェアの66.35%を占め、これは常温安定性と大規模ベーカリー工場における自動化ドライミックス処理によるものである。しかし、液体フォーマットはすぐに使用できる分散液がバッチ処理時間を短縮し粉塵の懸念を解消することから、年平均成長率5.42%で成長している。マイクロフルイダイゼーション研究では、液体レシチンが高圧バルブホモジナイゼーションよりも狭い液滴分布を達成し、オメガ3強化飲料における口当たりと酸化安定性を向上させることが示されている。

フレキシブル包装が共同包装業者の間で普及するにつれ、液体モノグリセリドのトートが工場のスループットを向上させている。一方、粉末は水分活性が微生物の増殖を制限するプレミックスサシェやドライベーカリーブレンドにおいて不可欠なままである。このバランスの取れた需要により、両フォーマットが米国食品用乳化剤市場の中心であり続けているが、設備投資のトレンドは次の計画サイクルにおける液体能力の段階的な増強を支持している。

原料源別:植物性の優位性が加速

植物性原料は2025年に64.25%のシェアを占め、ビーガン表示、宗教的食事規定への適合、および低温室効果ガスフットプリントに牽引されて最速の年平均成長率6.31%を記録している。酵素的に改質されたオーツ麦とエンドウ豆タンパク質は、魅力的な起泡性と界面張力プロファイルを持つ両親媒性構造を生み出す。FDAのGRAS改革により新規合成物への監視が強化され、歴史的な使用実績と消費者の信頼を享受する植物性オプションが間接的に有利になっている。

ゼラチン代替品の採用が動物性乳化剤の使用減少を促進している。合成代替品は、クリーンラベル製品への需要を上回る熱安定性が求められるレトルトスープなどの高ストレス用途において引き続き優位を保っている。一方、ブランドメーカーはサプライチェーンの信頼性を高め、主に植物性の米国食品用乳化剤市場におけるレジリエンスを強化するためにマルチソース契約を確保している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:乳製品のイノベーションが従来セグメントを上回る

2025年、米国食品用乳化剤市場ではベーカリー・菓子が市場シェアの33.52%を占めている。しかし、このセグメントは穀物価格の上昇や進化する健康トレンドに合わせた製品改良への圧力増大など、重大な課題に直面している。一方、乳製品・デザートセグメントは冷凍デザートのイノベーションの進展と植物性ヨーグルトの人気拡大に牽引されて堅調な成長を遂げており、予測期間中に年平均成長率6.02%で成長すると予測されている。

機能性飲料セグメントでは、メーカーがビタミンDとクルクミンを供給するために二層ナノエマルジョンを組み込んでおり、従来のレシチンベースのソリューションを上回る高親水性・親油性バランス(HLB)システムを活用している。同様に、食肉代替品セグメントはタンパク質・多糖類複合体を利用して動物性脂肪のジューシーさとテクスチャーを再現し、高品質な代替品への消費者需要に応えている。最終用途産業にわたるこれらの多様な用途は、市場の数量ポテンシャルを高めるだけでなく、周期的な変動に対するバッファーを提供し、米国食品用乳化剤市場内の安定性を確保している。

地理的分析

地域別の消費パターンは、食品加工能力、物流、および消費者人口統計を反映している。中西部は穀物地帯近くに集積した密度の高いベーカリー、スナック、菓子工場を背景に数量面で優位を占めている。シカゴとミネアポリスには主要な研究センターが置かれており、サプライヤーはパイロットラインとQAスタッフへの近接性を享受している。この回廊における米国食品用乳化剤市場規模は、輸送コストを抑制する統合された鉄道と州間高速道路ネットワークの恩恵を受けている。

カリフォルニア州と広義の西海岸はプレミアムおよび植物性イノベーションを牽引している。シリコンバレーのベンチャー企業は原料企業と提携し、高度な乳化剤を使用して口当たりを実現する低炭水化物ペストリーや藻類油アイスクリームのプロトタイプを開発している。ロサンゼルス周辺のニュートラシューティカル飲料メーカーはクリーンラベルマーケティングのためにマイクロフルイダイズされたひまわりレシチンを好み、低い数量にもかかわらず地域の価値シェアを押し上げている。

北東部はより高いコスト原料を許容するクラフトチョコレートと特殊ベーカリーセグメントで優れている。ニューヨークに本社を置くファストカジュアルブランドは、多様な顧客基盤に対応するためアレルゲンフリーの乳化剤ブレンドを調達している。一方、南東部の急成長する人口は将来の需要を増幅させる新規の乳製品・冷凍食品施設を支えている。メキシコ湾岸の港へのアクセスを持つサプライヤーはPGPRとコハク酸エステルの輸入樹脂の柔軟性を活用し、広大な米国食品用乳化剤市場における物流上の優位性を強化している。

規制環境

米国における食品用乳化剤は、主に連邦食品・医薬品・化粧品法に基づき米国食品医薬品局(FDA)によって規制されており、他に許可されていない物質については21 CFR Part 171に基づく食品添加物規制や食品添加物申請(FAP)プロセスなどの手段を通じて要件が執行されている。並行して、GRAS(一般に安全と認められる)の枠組みは多くの乳化剤にとって主要な経路であり続けているが、同じ安全基準(意図された使用条件下での「合理的な確実性をもって無害であること」)が適用されるため、企業が再製剤化や新規システムを導入する際には、強固な毒性学、同一性、暴露に関する文書化の重要性が増している。

規制上の監督は最終用途によっても異なる。肉、鶏肉、卵製品を対象とする添加物には、FDAの要件に加えてUSDA FSISとの調整が必要であり、これは肉代替品や加工肉を提供する供給業者に影響を与える。貿易面では、輸入はUSITCが管理する関税分類表(HTS)によって規制されており、乳化剤はその組成や技術的機能に応じて異なる章(例えば有機化学品や界面活性剤調製品)に分類される場合があり、正確な分類と仕様管理が多国籍サプライチェーンにとって実務上のコンプライアンス上のステップとなっている。

バリューチェーン分析

米国の食品用乳化剤のバリューチェーンは、上流の原料および作物、すなわち石油化学由来の原料(エチレンオキシドや脂肪酸/脂肪アルコールなど)や、大豆、ひまわり、なたねから得られる植物油やリン脂質から始まる。これらの原料は精製、合成、修飾の工程に進むが、これらは強固なトレーサビリティを備えた食品グレードの品質システムの下で実行される必要があり、多くの場合、アレルゲンや交差接触のリスク(特に大豆レシチン関連)を管理するために分離ラインが用いられる。文書化も21 CFRに基づくFDAの要件に整合させる必要がある。

ミッドストリームの製造および用途開発は、米国内で事業を展開する統合型原料企業や専門企業、すなわちADM、Cargill、IFF、PATCO Productsなどが主導している。これらの企業はベーカリー、製菓、乳製品、飲料向けに乳化剤を供給している。ダウンストリームでは、流通経路として、乳化剤メーカーと共同製造業者(冷凍食品やレディ・トゥ・イート食品の製造業者を含む)との直接供給契約が、従来型の原料流通業者と並んで増加しており、液体形態や特殊システムの採用が進み、顧客が機能性・栄養強化製品に対する性能仕様を厳格化する中で、より迅速な再製剤化サイクルを支えている。

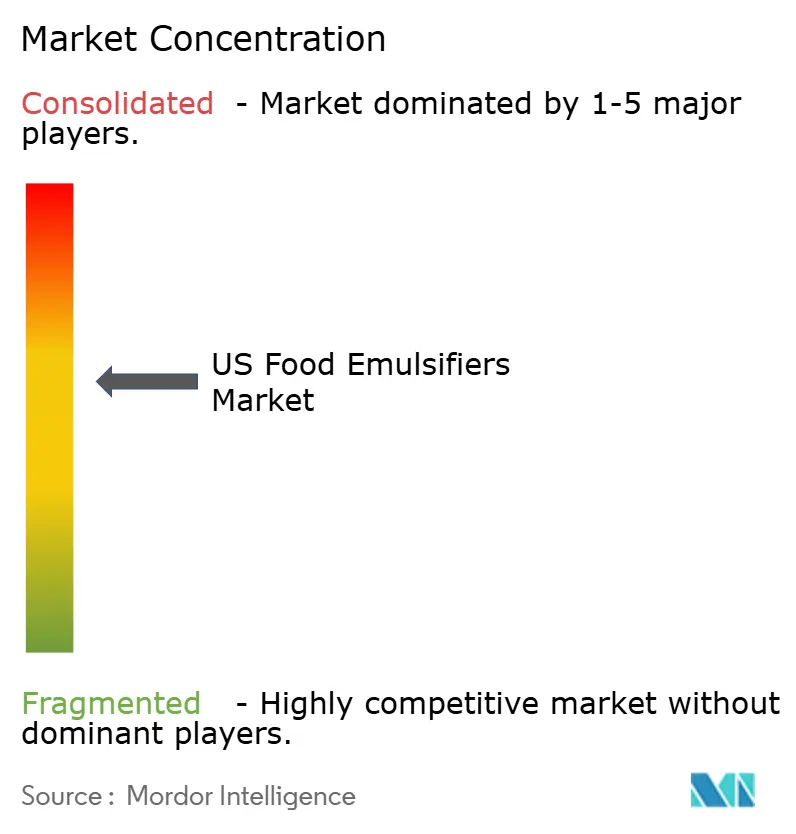

競合状況

米国食品用乳化剤市場は中程度の集中度を示しており、少数の垂直統合された多国籍企業が機動力のある専門企業と並立している。主要企業がブランドプレゼンスを消費者の間で高めるために採用する戦略的アプローチとして、企業の合併、拡大、買収、パートナーシップ、および新製品開発が重視されている。国内市場を支配する主要プレーヤーには、Lecital LLC、National Lecithin Inc.、Cargill, Incorporated、Kerry Group plc、BASF SEなどが含まれる。

合併後、IFFは食品テクスチャーポートフォリオを売却し、デンマークの専門企業PalsgaardとドイツのレシチンメーカーLecicoに成長機会をもたらした。中小プレーヤーは、カスタムベーカリーブレンドの開発や高せん断飲料ラボの運営などの用途における専門知識を活用しながら、機動的なリードタイムを維持することで競争している。知的財産の障壁は比較的低いが、米国食品用乳化剤市場における競争上の差別化は、多国籍クライアントからますます求められる堅牢なドキュメント、高度な感覚分析、および持続可能性指標によって推進されている。

規制上の専門知識は依然として重要な競争優位性である。確立されたGRASドシエは、特にライン拡張において承認プロセスを合理化する。企業はESGに注力する小売業者のスコープ3透明性要件を満たすためにカーボンフットプリントデータへの投資を優先している。さらに、エマルジョン安定性のためのデジタルツインモデリングの採用は顧客のフォーミュレーションタイムラインを加速させ、科学的進歩を運営効率に転換してサプライヤー関係を強化している。

米国食品用乳化剤業界リーダー

Lecital LLC

National Lecithin Inc

Cargill, Incorporated

Kerry Group plc

BASF SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製剤主導の需要は、クリーンラベルの位置づけと高負荷システムにおける性能を両立できる供給業者にとっての機会を生み出しており、特に糖分低減、高たんぱく質、栄養強化食品において、乳化安定性、口当たり、脂溶性活性成分の送達が繰り返し課題となっている。植物由来の乳化剤(例えばひまわりやえんどう豆由来のシステム)における製品開発の勢いは、大豆由来原料に関する米国の表示上の実情や、2025年2月に発効したFDAの「健康」表示に関する更新に紐づくメーカーの再製剤化活動によって強化されており、これが主流のパッケージ食品や飲料におけるレシピ変更を後押ししている。

投資動向もまた、乳化剤に関連する再製剤化や加工需要を支える能力拡張を示している。2026年1月、ADMはケンタッキー州アーランガーの拠点において、食品・飲料の再製剤化に向けた原料取扱いの改善を目的としたスペース拡張と自動化アップグレードのために2,600万米ドルの投資を発表した。2026年4月、ABF Ingredientsはウィスコンシン州オークレールに新工場を設立し、特殊リピッドパウダーおよび酵母由来製品の生産規模を拡大するために6,500万米ドルの投資を発表した。規制面では、FDA Human Foods Programが、新規物質に関するGRAS通知の義務的提出を求める規則案を公表するという2026年の優先事項を示しており、これは新規乳化剤システムを導入する供給業者にとって、確立されたコンプライアンス体制と十分に裏付けられた申請資料の価値を高めるものである。

最近の業界動向

- 2026年3月:Cargillは、マレーシアのポートクランにある拠点の拡張を発表し、新たな特殊脂肪生産ラインを追加するとともに、乳化安定性の向上を目的としたベーカリー・製菓向けソリューションを強調した。追加された生産能力とより広範な特殊脂肪ポートフォリオは、コスト、テクスチャー、加工性能のバランスを取る多国籍顧客を支えており、米国向けに供給される製剤も含まれる。

- 2025年6月:Indorama Venturesは、ALKEST SP 80 KおよびALKEST SP 60 K製品ラインを含む食品グレードの乳化剤ポートフォリオを発表し、パン、製菓、油脂、乳製品、飲料をターゲットとした。この投入により、主要な用途分野における競争圧力が高まり、性能要件や再製剤化のスケジュールを管理するメーカーにとって追加の調達選択肢が提供される。

- 2024年4月:Kingswood Capital Management LPは、米国内の2つの製造工場を含むCorbionの乳化剤事業を3億6,200万米ドルで取得した。この取引により、これらの資産の所有権および運営上の優先事項が再編され、国内乳化剤サプライベースにおける顧客継続性、生産能力の活用、ポートフォリオの重点分野に潜在的な影響を及ぼす可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、米国において製造食品に使用するために販売される食品グレードの乳化剤の価値を対象としており、これらの原料は油と水の混合状態を保ち、テクスチャー、安定性、賞味期限を支える役割を果たす。

対象範囲外:化粧品、医薬品、工業用製剤、非食品グレードで主に使用される乳化剤は対象外とする。

セグメンテーション概要

- 製品タイプ別

- モノ・ジグリセリドおよびその誘導体

- レシチン

- ソルビタンエステル

- その他の乳化剤

- 形態別

- 粉末

- 液体

- 原料源別

- 植物性

- 合成・バイオベース

- 動物性

- 用途別

- ベーカリー・菓子

- 乳製品・デザート

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング

- その他の用途

データソース、市場規模の算定、および検証

デスクリサーチ

基盤を整えるため、乳化剤需要のプールを米国の食品製造活動および原料使用パターンと対応付ける。USDA(ERSデータを含む)、米国国際貿易委員会の貿易統計、米国食品医薬品局の原料・規制関連資料、米国商務省人口調査局の製造業統計などの公開情報源を活用し、カテゴリーの方向性とタイミングの基準とする。

また、企業の開示資料、投資家向け説明資料、信頼性の高い食品業界メディア、業界団体の資料を確認し、どの乳化剤化学種が採用されており、どこで代替が進んでいるかを把握する。必要に応じて、企業財務・インテリジェンスに関する有料サブスクリプション、出荷単位の輸出入データ、特許データベースを利用し、単一の公開情報源からは明確に把握できない生産能力、貿易フロー、イノベーション活動を相互確認する。ここに挙げたデスクリサーチの情報源は例示に過ぎず、データ収集、検証、明確化のために追加の参照資料を用いている。

一次インタビューおよび調査

一次インタビューは、原料供給業者、流通業者、食品製剤担当者を含むバリューチェーン全体の関係者を対象に、需要の前提条件や価格ロジックを検証するために活用される。また、ベーカリー、乳製品、飲料、調理済み食品を担当する用途特化型の担当者にも話を聞くことで、モデルが実際の再製剤化サイクルや、米国における製剤選択に影響を与える規制上・クリーンラベル上の制約を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):14% | |

| ミッドティア:46% | 機能部門/事業部門リーダー:32% | |

| 中小プレイヤー:15% | マネージャー:54% |

市場規模の算定と予測

市場規模はトップダウン方式で算定され、食品生産量と原料使用強度の確認を用いて主要な食品カテゴリーごとに対象となる乳化剤支出を再構築し、それを合算して米国全体の総額とする。この総額は、サンプル抽出した1キログラム当たりの価格に推定使用量を乗じるなどの選択的なボトムアップ的推定によって裏付けられ、流通業者や製剤担当者からのチャネルチェックを適用して異常値を調整する。

主要なモデル入力には、米国の加工食品生産動向、関連乳化剤製品グループの貿易動向、用途別の一般的な使用量範囲、乳化剤タイプ別に観察される価格帯、クリーンラベルやアレルゲン要件が変化した際のレシチン、モノ・ジグリセリド、特殊乳化剤間の代替パターンが含まれる。予測にあたっては、シナリオ分析を用いることで、コアロジックの整合性を保ちながら採用速度、再製剤化のスケジュール、価格の推移を調整できるようにしている。ニッチな用途に関してボトムアップの根拠が不十分な場合は、比較可能な用途強度を用いて推定し、インタビューからのフィードバックを用いて示唆される総額を検証する。

データ検証と更新サイクル

算出結果は、輸出入の動向、原料供給業者の報告業績、米国パッケージ食品量における予想される変化といった独立した指標と相互確認される。差異が生じた場合は、価格、使用量、用途構成に関する前提を再検討し、そのギャップが新たな製剤動向や規制変更に関連している場合は回答者に再度連絡する。

承認前には、モデルは複数段階のアナリストレビューを経ており、総額レベルおよび用途レベルでの異常検知と妥当性確認が含まれる。レポートは年次で更新され、原料コストの急激な変動や大幅な表示制度の変更など重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認を行い、数値が入手可能な最新の情報を反映していることを確認する。

Mordor Intelligenceの米国食品用乳化剤市場の市場規模算定と他の公表推定値との比較

米国の食品用乳化剤について異なる市場規模が示されるのは通常のことであり、これは各発行元が対象範囲の境界を異なる方法で定義し、価格、貿易、用途カバレッジの扱い方も独自であるためである。この差異は、通常、食品専用需要として何を計上するか、どの年の価格を使用するか、そして業界関係者とどの程度の検証を行っているかに帰結する。

使用量の基準、用途構成、価格帯を追跡し、Mordor Intelligenceによる米国の食品生産量や貿易指標との照合を適用することで、この推定値は隣接する乳化剤用途ではなく食品グレードの消費に紐づいたものとなっている。対照的に、一部の調査では対象範囲をより広範な原料バスケットに拡大しているように見えたり、高使用量カテゴリーの製剤担当者と再検証せずに、より高い想定価格上昇率を用いている場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 0.83億米ドル(2025年) | |

| 業界データブックA | 1.29億米ドル(2025年) | より広範な対象範囲が示されており、パッケージ食品以外の隣接乳化剤需要が暗黙的に取り込まれている場合や、使用量の正規化なしに特殊乳化剤がより高い平均価格で計上されている場合に、より高い値が生じ得る。 |

| 業界発行元B | 1.11億米ドル(2025年) | この推定値は、より積極的な価値算出を示唆しており、これは長期的な成長率の前提が基準年に遡って適用された場合や、価格が現在の米国食品製造業の調達価格帯に基づいていない場合に生じ得る。 |

これら3つの値の差異は、主に対象範囲の境界と、価格および使用強度をドルにどのように変換するかによって説明される。本アプローチでは、総額を食品製造需要指標および再現可能な前提確認に紐づけて追跡可能な状態に保ち、意思決定者が年次や用途を同一基準で比較できるようにしている。

レポートで回答される主要な質問

米国食品用乳化剤市場の現在の価値はいくらか?

市場は2026年に8億7,000万米ドルであり、2031年までに10億9,000万米ドルに達すると予測されている。

米国食品用乳化剤市場をリードする乳化剤タイプはどれか?

モノ・ジグリセリドはベーカリー、菓子、乳製品における汎用性により最大の34.68%のシェアを保持している。

植物性乳化剤が合成乳化剤よりも速く成長している理由は何か?

クリーンラベル、ビーガン食への消費者の嗜好、およびFDAの厳格なGRASパスウェイが植物性オプションの年平均成長率6.31%を推進している。

最も速く拡大している用途セグメントはどれか?

乳製品・デザートはプレミアムアイスクリーム、植物性ヨーグルト、テクスチャーと安定性のために高度な乳化剤に依存する強化冷凍デザートに牽引されて年平均成長率6.02%で成長している。

最終更新日: