イタリアレンタカー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

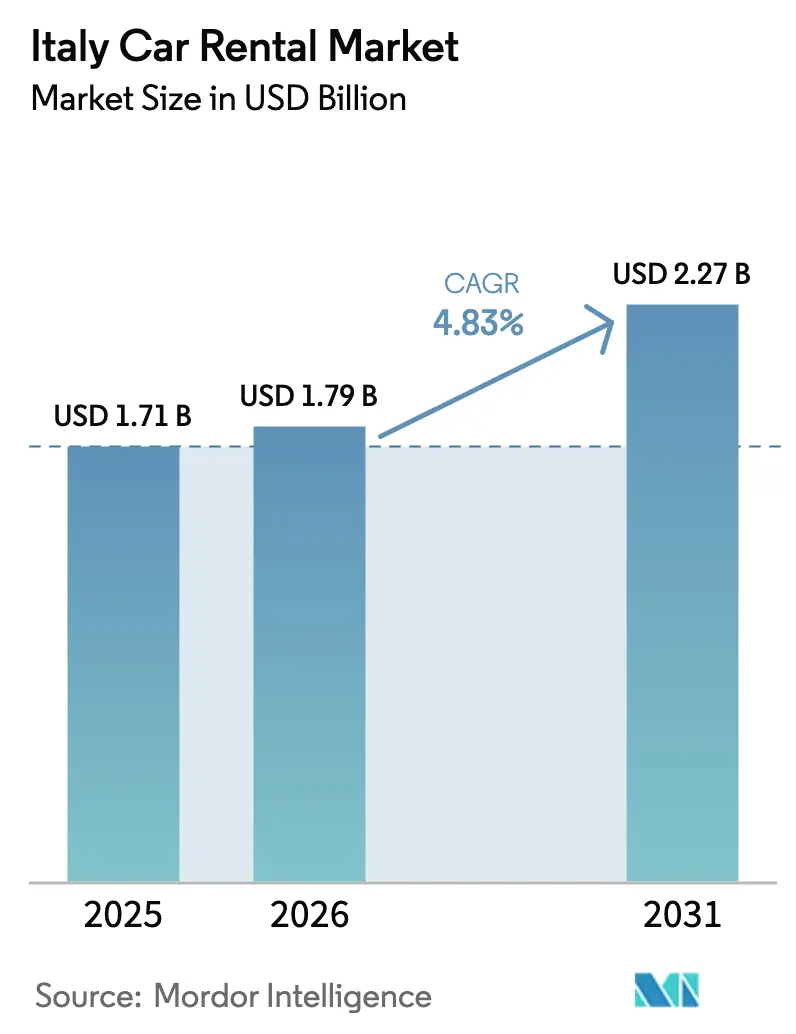

| 基準年の市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアレンタカー市場分析

イタリアのレンタカー市場規模は、2025年の17億1,000万USDから2026年には17億9,000万USDに拡大し、2031年には22億7,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 4.83%で成長します。事業者が調達コストの上昇やZona a Traffico Limitato(ZTL)規制の変化に対応する中、フリートの電動化、デジタル予約の普及、オムニチャネル流通が総アドレス可能市場を拡大しています。オンライン予約は現在、収益の相当部分を占めており、顧客獲得コストを削減する一方で、メタサーチ手数料に対する脆弱性も生じています。レジャー目的の短期レンタルが主要な収益源であり続ける中、長期法人契約やピアツーピアプラットフォームの顕著な増加が収益源を多様化しています。南部では成長が特に顕著であり、サルデーニャとシチリアでは空港整備とホスピタリティ投資の拡大を背景に急速な拡大が見られます。現在、主要な競争優位性はリアルタイムのフリート可視性、明確な価格設定、自社EV充電ステーションへのアクセスに集約されており、この機能はDrivaliaなどの業界リーダーが積極的に提供しています。

レポートの主要ポイント

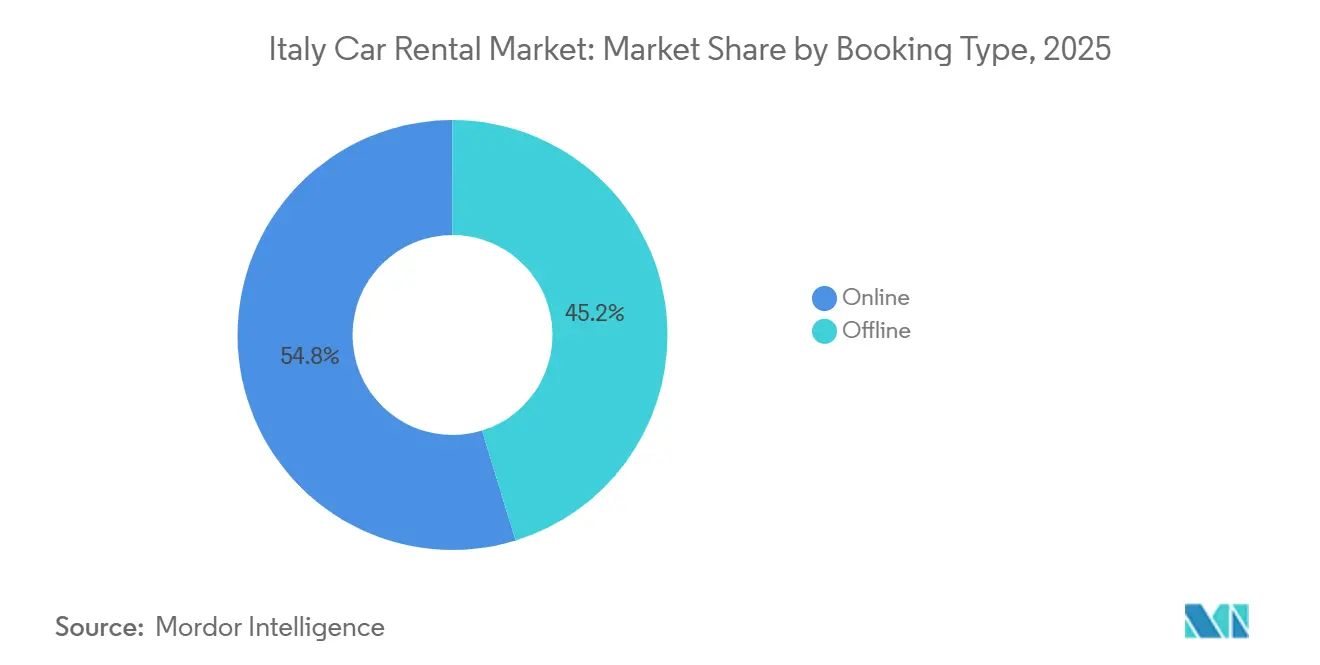

- 予約方法別では、オンラインプラットフォームが2025年のイタリアレンタカー市場において54.76%のシェアを占め、2031年にかけてCAGR 7.11%で成長する見込みです。

- 用途別では、レジャー旅行が2025年のイタリアレンタカー市場シェアの64.11%を占め、2031年にかけてCAGR 7.44%で拡大すると予測されています。

- エンドユーザー別では、個人セルフドライブレンタルが2025年のイタリアレンタカー市場シェアの43.86%を占め、ピアツーピアプラットフォームが2031年にかけてCAGR 7.78%で最も速い成長を示す見込みです。

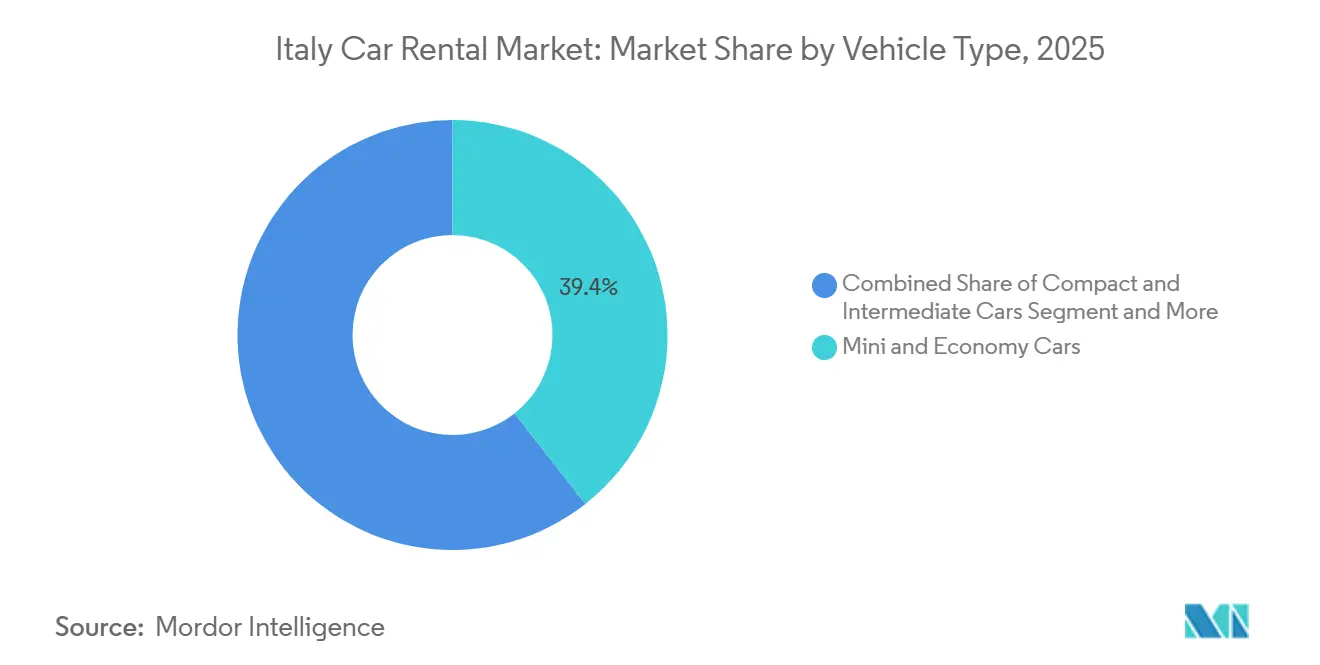

- 車両タイプ別では、ミニ・エコノミーカーが2025年のイタリアレンタカー市場シェアの39.38%を占め、SUVおよびMPVが2026年〜2031年にかけてCAGR 7.54%で最も速い成長を記録する見込みです。

- レンタル期間別では、短期契約が2025年のイタリアレンタカー市場シェアの72.12%を占めましたが、長期契約は2031年にかけてCAGR 7.51%で成長すると予測されています。

- 地域別では、北イタリアが2025年のイタリアレンタカー市場において48.16%のシェアで首位を占め、南イタリアおよび島嶼部が2031年にかけてCAGR 6.93%で最も速い成長軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアレンタカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 観光回復と抑圧された旅行需要 | +0.9% | 国内主要スポット—ローマ、フィレンツェ、ヴェネツィア、アマルフィ | 短期(2年以内) |

| 主要拠点における法人旅行の回復 | +0.8% | ミラノ、トリノ、ボローニャ、ローマ | 中期(2〜4年) |

| オムニチャネルおよびアプリベース予約プラットフォームの拡大 | +0.7% | ミラノおよびローマ都市圏が先行 | 中期(2〜4年) |

| ZTLインセンティブに牽引されたEVレンタルの台頭 | +0.6% | ローマ、ミラノ、フィレンツェ、ボローニャ、トリノ | 長期(4年以上) |

| サステナビリティ連動型法人フリート契約 | +0.5% | 北部産業回廊 | 長期(4年以上) |

| モビリティ・アズ・ア・サービスのサブスクリプションモデルの普及 | +0.4% | ミラノ、ローマ、トリノ、次いで地方都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

観光回復と抑圧された旅行需要

2024年第4四半期の国際旅客数は6.8%増加し、延べ宿泊数は2億5,010万泊に達し、ハイシーズンが7月〜8月を超えて延長されました[1]「イタリアの宿泊施設における延べ宿泊数」、Istat、istat.it。ショルダーシーズンの稼働率向上によりフリート稼働率が改善し、従来大幅に落ち込んでいた冬季の低迷を回避しやすくなっています。レジャーセグメントは相当の収益シェアを獲得し安定した成長を達成すると予測されており、訪問者数の勢いを維持することに期待がかかっています。新たな透明性規制への対応として、事業者は燃料と保険を定額パッケージに組み込み、平均チケット単価を引き上げています。航空運賃や宿泊費の上昇が裁量的旅行を抑制する可能性がある一方、抑圧された需要の急増とフレキシブルな働き方の普及がオフピーク予約を下支えしています。

主要イタリアビジネス拠点における法人旅行の回復

レンタル取引件数は危機前の水準を下回っているものの、1件あたりの支出は大幅に増加しており、プレミアムEV採用への力強いシフトを反映しています。多国籍企業は調達戦略を集約化し、SAP Concurとシームレスに連携して経費を自動追跡できる全国ネットワークを優先しています。ミラノのマルペンサ空港とローマのフィウミチーノ空港が引き続き主要ハブとして機能する一方、企業のオフィス分散化に伴いボローニャとトリノが有力な代替拠点として台頭しています。業務が分散している中堅独立系企業は、法人向けボリュームディスカウントによる圧迫を受けています。成長見通しの軌道は、さらなる縮小ではなく、ハイブリッドワークモデルの安定化にかかっています。

オムニチャネルおよびアプリベース予約プラットフォームの拡大

デジタルチャネルが予約を主導し、非接触契約とライブ在庫を提供するDrivalia PLANETなどのアプリに牽引されて着実な成長を遂げています。Verra MobilityとLocautoのパートナーシップにより、リアルタイムの有料道路課金が統合され、旅行後の料金トラブルが事実上解消されました[2]「Locautoパートナーシップ」、Verra Mobility、verramobility.com。メタサーチポータルは価格比較を容易にする一方、相当額の手数料を徴収します。これに対抗するため、事業者はアプリ直接予約に対してロイヤルティリベートを提供しています。オフラインカウンターは依然として高齢者や直前予約の旅行者を引き付けていますが、その成長は緩やかな減少傾向を示しています。また、AGCMの指令により手数料の透明性が義務付けられ、カウンターでのアップセルよりもデジタル開示が優遇されています。

ZTLインセンティブに牽引されたEVレンタルの台頭

長期レンタルフリートではBEV登録台数が大幅に急増し、PHEVも低い基準値から顕著な増加を示しました。ローマはEVに対する年間ZTL料金の導入を計画しており、従来のインセンティブが損なわれる可能性があります。一方、ミラノの内燃機関車両に対する混雑課金は、都市部のダイナミクスをゼロエミッション車に有利な方向へ傾けています。充電ポイントを多数保有するDrivaliaは所有コスト面で競争優位性を誇りますが、ナポリ以南ではインフラ不足が依然として顕著です。フリート事業者はジレンマに直面しています。バッテリー価格の下落リスクを抱えながら今すぐEVを先行発注するか、あるいは迫りくるEUフリート平均排出規制への不適合リスクを冒すかという選択です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 季節性と需要の集中 | -0.6% | 沿岸部および島嶼地域 | 短期(2年以内) |

| フリート調達コストおよび保険コストの高騰 | -0.5% | 全国規模、中小企業に深刻 | 中期(2〜4年) |

| ライドヘイリングおよびシェアードモビリティオプションとの競争 | -0.4% | 大都市圏 | 中期(2〜4年) |

| 半導体不足による車両更新の遅延 | -0.3% | 全国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

季節性と需要の集中

近月、延べ宿泊数は大幅に増加しました。しかし冬季には稼働率が低迷し低水準にとどまりました。夏季のピーク需要に対応するため大量のフリートを確保した事業者は、冬季に遊休車両を抱えることになりました。これにより利益率が圧迫されるだけでなく、大幅な割引提供を余儀なくされました。南部の島嶼部では夏季に高い稼働率を記録した一方、冬季には大幅に低下しました。この急激な変動により、需要増加に対応するために車両を北部へ移送する再配置コストが発生しました。短期レンタルからの相当な収益シェアが市場のボラティリティを増幅させています。サブスクリプションと長期リースが需要曲線を安定させるまで、この不安定性は続くと予想されます。

フリート調達コストおよび保険コストの高騰

車両価格は近年大幅に上昇しています。同時に、ADAS(先進運転支援システム)に関連する修理費用がカリフォルニア州の保険料の顕著な上昇をもたらしました。有利な資金調達レートの恩恵を受けるDrivaliaは、大規模フリートを効果的に管理し相当の利益を報告しています。対照的に、独立系事業者にはそのような財務的優位性がありません。事業者は資本を解放するためにセール・アンド・リースバック戦略に転じていますが、この動きは残存価値リスクをリース会社に移転し、リース会社が賃料を引き上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約方法別:オンラインチャネルが成長の勢いを獲得

オンライン予約は2025年のイタリアレンタカー市場シェアの54.76%を占め、スマートフォンの普及とメタサーチの透明性が購買行動を変化させる中、2031年にかけてCAGR 7.11%で成長しています。オフラインカウンターはシェアが低下すると予測されていますが、緩やかな成長は見込まれています。アグリゲーターからの手数料圧力が近期の利益率を圧迫している一方、アプリ直接予約インセンティブとロイヤルティ階層が失われた価値を取り戻すべく戦略的に位置付けられています。

AGCMの指令に沿ったデジタル手数料開示が信頼を高め、普及を加速させています。空港は物理的カウンターの拠点として依然として重要であり、取引の相当部分を占めており、ハイブリッド運営モデルの必要性を裏付けています。従来のカウンターからカーブサイドの出迎えサービスへスタッフを再配置することで、事業者は待ち時間の短縮とアップセル機会のアプリ通知への移行に成功しています。ダイナミックプライシングアルゴリズムとアプリ内付帯サービスのバンドルに支えられ、イタリアレンタカー市場のデジタルチャネル収益は大幅な成長が見込まれています。

用途別:レジャーが数量首位を維持しながらビジネスがアップセルを牽引

レジャー利用は2025年のイタリアレンタカー市場シェアの64.11%を占め、外国人宿泊数の増加とショルダーシーズンの拡大に牽引されてCAGR 7.44%で拡大します。ビジネスレンタルは緩やかな成長にとどまっているものの、企業がESG基準に沿ったプレミアムEVを選択する傾向が強まる中、1日あたりの収益は高まっています。

マルペンサ〜ミラノ、フィウミチーノ〜ローマ、ヴェネツィア・マルコポーロを含む主要空港回廊が、デュアルパーパス旅行を主導しています。事業者はフリートを戦略的にセグメント化し、ファミリー向けにエコノミーカーを、エグゼクティブ向けにコネクティビティ強化セダンを提供することで、過不足のない規模を維持しています。イタリアレンタカー市場におけるレジャーのシェアはわずかに増加する可能性がありますが、収益性を高め、ベンダー統合案件を促進するのはビジネスレンタルの成長です。

エンドユーザー別:ピアツーピアプラットフォームが低い基準値から急成長

セルフドライブ個人レンタルは2025年のイタリアレンタカー市場シェアの43.86%を占め、ピアツーピアの5%未満のシェアは2031年にかけてCAGR 7.78%で最も速い成長を遂げています。規制上の不確実性が広範な普及を妨げているものの、コスト削減効果が節約志向のミレニアル世代を引き付けています。

従来型企業はホワイトラベルのP2Pマーケットプレイスをテストし、資本コストを負担せずに利益を享受することを目指しています。チャーファードライブサービスはニッチな存在にとどまっていますが、1日あたりの料金が大幅に高く、高級モデルの急激な減価償却を相殺するのに役立っています。法人フリートサブスクリプションは安定したB2B収益を生み出し、イタリアのレンタカー市場全体に共通する季節変動に対するバッファーを提供しています。

車両タイプ別:SUVおよびMPVがコンパクトリーダーを上回る成長

ミニ・エコノミーカーは2025年のイタリアレンタカー市場シェアの39.38%を占めましたが、SUV・MPVは多世代ホリデーグループとアルプスのスキー交通に支えられ、2031年にかけてCAGR 7.54%で成長します。高級車セグメントは数量の伸びは緩やかですが、コストの増加が中程度にとどまる中でプレミアムブランドが大幅に高い収益をもたらすことから、利益率の改善に貢献しています。

イタリアのレンタカー事業者はフリートにおけるSUVの比率を高めることに注力しています。単価が高くても今から発注を行っています。イタリアでのSUVレンタルがより高い稼働率を達成すれば、市場は1件あたりの収益性において顕著な向上を見込める可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

レンタル期間別:長期契約がキャッシュフローを安定化

短期契約は2025年のイタリアレンタカー市場シェアの72.12%を占め、長期レンタルは2031年までに7.51%成長すると予測されています。オペレーティングリース型の構造がメンテナンスと保険をバンドルし、予測可能な月次収益を生み出しています。

残存価値の予測は、低迷する中古車市場が収益を脅かす中で極めて重要です。中期滞在は駐在員やプロジェクトベースの労働者に適しています。ホリデーピークを超えて多様化することで、事業者はイタリアのレンタカー市場全体を悩ませる季節性の課題を乗り越えることができます。

地域分析

北イタリアは2025年のイタリアレンタカー市場シェアの48.16%を維持し、ミラノ、トリノ、ボローニャの各空港を通じた安定したビジネス旅行が続いています。マルペンサ空港だけで2,500万人の旅客を処理し、エリアC規制によって形成されたEV需要を背景にプレミアム需要を支えています。強固な空港コンセッションと高い小売賃料が利益率を圧迫しますが、当日の車両交換を可能にし、サービスリーダーシップを維持しています。

南イタリアおよび島嶼部は、非居住者の宿泊数の増加とパレルモ、カターニア、カリャリ、オルビアでの継続的なターミナル拡張に支えられ、2031年にかけてCAGR 6.93%で最も速い成長を遂げます。充電インフラの密度が限られているにもかかわらず、事業者はラストマイルの課題に対応するためスクーターとバンドルしたハイブリッドレンタルプログラムを試験的に導入しています。季節的な需要急増により夏季のフリート移送が必要となり、物流コストが増加します。

中部イタリアは相当の市場シェアを獲得し、安定した成長が見込まれています。ただし、ローマが年間EV ZTLパスを導入すれば、電動フリートがかつて享受していたコスト優位性が損なわれる可能性があります。フィウミチーノは安定した旅客数を維持していますが、市内の深刻な渋滞がレンタルを郊外目的地へと誘導しています。自治体の規制変化に対応するため、事業者は都市内移動向けのコンパクトEVとトスカーナやウンブリアへの旅行向けの大型内燃機関車両を組み合わせたデュアルフリート戦略を採用しています。

競争環境

上位サプライヤーであるEuropcar、Hertz、Avis、Sixt、Locautoは収益の支配的なシェアを占め、MaggioreやSicily by Carなどの地域プレイヤーを大きく引き離しています。Drivaliaは独自の充電ステーションと統合PLANETアプリで差別化を図っています。ただし、AGCMからの制裁は不明瞭な手数料に対する規制当局の監視を浮き彫りにしています。

フィウミチーノ、マルペンサ、ヴェネツィア・マルコポーロなどの主要空港はレンタルの相当部分を占め、重要な競争拠点として機能しています。デジタル環境は進化しており、主要プレイヤーのほぼすべてがキーレスエントリー、ダイナミックプライシング、ExpediaやKayakなどのプラットフォームとの連携機能を提供しています。一方、EVやアプリ開発への予算が限られる中小事業者は、フランチャイズ化や高級市場への特化へとシフトしています。

Share Nowのカーシェアリング、Enjoyの都市展開、ステランティス傘下のFree2moveなどのモビリティ変革者は、短距離都市移動に注力しています。この戦略は従来の複数日予約から乖離するため、高利益率セグメントに課題をもたらしています。これに対応して、業界ではサブスクリプションモデルとホワイトラベルのピアツーピアサービスの台頭が見られ、ユーザーを広範なモビリティエコシステムに組み込み、単なる取引型レンタルを超えることを目指しています。

イタリアレンタカー業界リーダー

Avis Rent A Car System, LLC

The Hertz Corporation.

Locauto Group

Sixt SE

EUROPCAR INTERNATIONAL SASU

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SBCはテルミニ・イメレーゼに新支店を正式開設し、シチリア全土でのプレゼンス強化という戦略計画において重要な一歩を踏み出しました。ピアッツァ・エウロパ14番地に位置する新施設は現在完全稼働しており、車両レンタルおよび販売サービスを提供しています。

- 2025年7月:スマートモビリティ技術の主要プレイヤーであるVerra Mobility Corporationは、グローバルなレンタカー大手Sixtと提携し、イタリアにおける電子料金支払いソリューションを展開しました。Sixtはイタリアの主要都市(ミラノ、ローマ、フィレンツェ、ヴェネツィア、ベルガモ、ボローニャ)でのレンタルに電子料金徴収を提供します。

イタリアレンタカー市場レポートの調査範囲

イタリアレンタカー市場レポートは、予約方法(オフライン、オンライン)、用途(レジャー、ビジネス)、エンドユーザー(個人セルフドライブ、チャーファードライブ、法人フリートサブスクリプション、ピアツーピアレンタル)、車両タイプ(ミニ・エコノミーカー、コンパクトカーおよび中型車、標準・フルサイズカー、SUVおよびMPV、高級・プレミアムカー)、レンタル期間(短期、中期、長期)、地域(北イタリア、中部イタリア、南イタリアおよび島嶼部)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| オフライン |

| オンライン |

| レジャー |

| ビジネス |

| 個人セルフドライブ |

| チャーファードライブ |

| 法人フリートサブスクリプション |

| ピアツーピアレンタル |

| ミニ・エコノミーカー |

| コンパクトカーおよび中型車 |

| 標準・フルサイズカー |

| SUVおよびMPV |

| 高級・プレミアムカー |

| 短期(30日未満) |

| 中期(1〜12ヶ月) |

| 長期(12ヶ月超) |

| 北イタリア |

| 中部イタリア |

| 南イタリアおよび島嶼部 |

| 予約方法別 | オフライン |

| オンライン | |

| 用途別 | レジャー |

| ビジネス | |

| エンドユーザー別 | 個人セルフドライブ |

| チャーファードライブ | |

| 法人フリートサブスクリプション | |

| ピアツーピアレンタル | |

| 車両タイプ別 | ミニ・エコノミーカー |

| コンパクトカーおよび中型車 | |

| 標準・フルサイズカー | |

| SUVおよびMPV | |

| 高級・プレミアムカー | |

| レンタル期間別 | 短期(30日未満) |

| 中期(1〜12ヶ月) | |

| 長期(12ヶ月超) | |

| 地域別 | 北イタリア |

| 中部イタリア | |

| 南イタリアおよび島嶼部 |

レポートで回答される主要な質問

イタリアのレンタカー市場の現在の規模と成長速度はどのくらいですか?

市場は2026年に17億9,000万USDに達し、CAGR 4.83%で2031年までに22億7,000万USDに達すると予測されています。

予約のうちオンラインで行われる割合はどのくらいですか?

オンラインプラットフォームは2025年の収益の54.76%を生み出し、モバイルアプリとメタサーチサイトの普及に伴いCAGR 7.11%で拡大しています。

業界内で最も速く成長しているセグメントはどれですか?

ピアツーピアレンタルが最も速い成長を示しており、主要都市での個人車両シェアリングの拡大に伴い、2031年にかけて年率7.78%の成長が見込まれています。

電動化はフリート戦略にどのような影響を与えていますか?

長期レンタルフリートにおけるバッテリー電気自動車の登録台数は2025年に39.4%急増しましたが、ローマでの新たなZTL料金がさらなるEV追加のコスト面での合理性を複雑にしています。

最終更新日: