盗難車両回収市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.63 十億米ドル |

| 市場規模 (2031) | 13.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

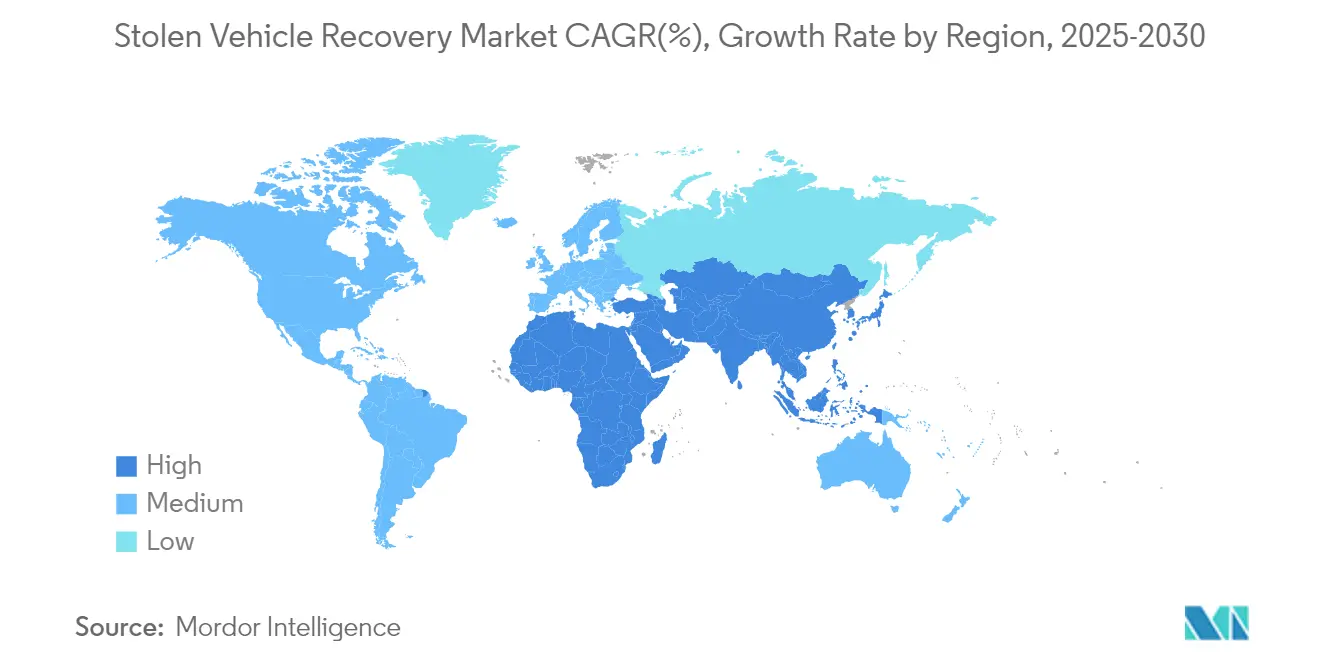

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

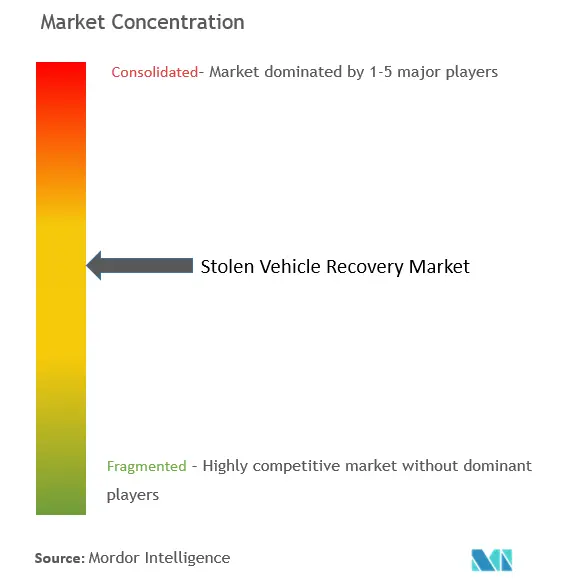

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる盗難車両回収市場分析

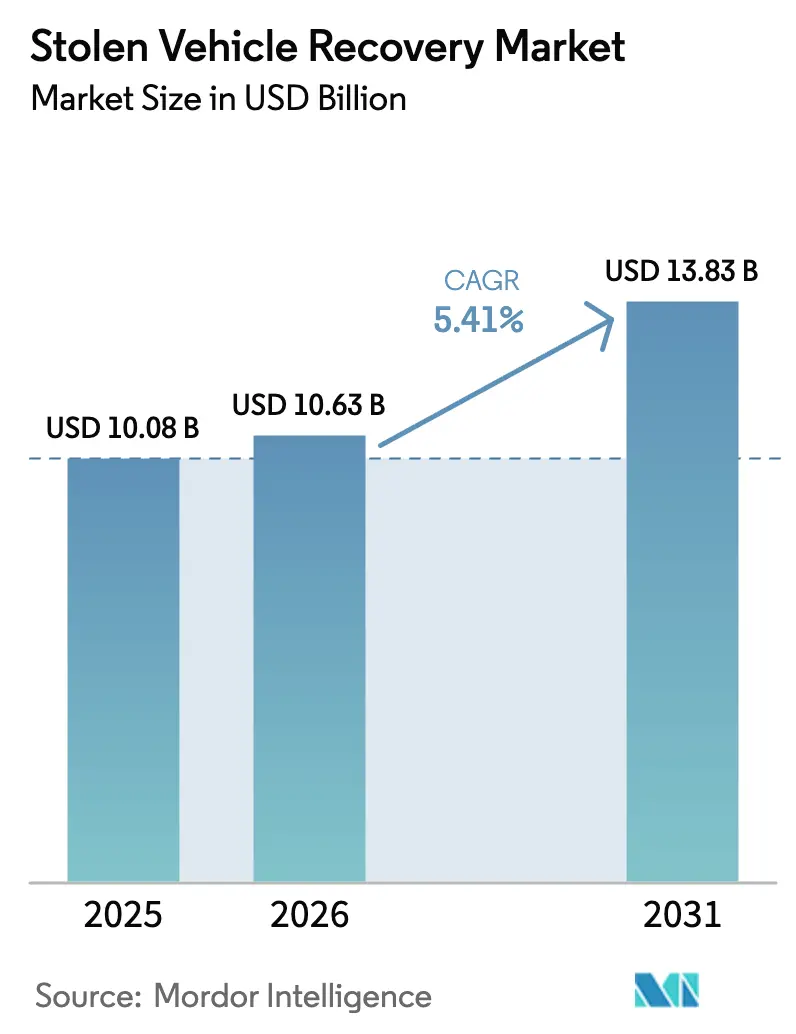

盗難車両回収市場の規模は、2025年の100億800万米ドルから2026年には100億6,300万米ドルへと成長し、2026年〜2031年の年平均成長率5.41%で2031年までに138億3,000万米ドルに達すると予測されています。迅速な盗難対応プログラム、より厳格な安全規制、およびデータ駆動型モビリティサービスへの転換が競争上の優先事項を再定義しています。自動車メーカー、法執行機関、およびテレマティクスベンダー間の協力により、米国における報告盗難件数はすでに年間17%削減されており、協調的な対策に対する市場の感応度が確認されています。2024年7月に施行された欧州の一般安全規制IIは、すべての新車にテレマティクスハードウェアを組み込むことを義務付け、セキュリティアプリケーション向けの広範な設置基盤を解放しています。低消費電力広域技術によりデバイスコストが圧縮され、価格感応度の高い地域でのアフターマーケット需要が促進されています。一方、車両識別番号を個人データと定義するプライバシー規制により、プロバイダーは顧客の信頼を維持するためにデータ処理慣行を再設計することを余儀なくされています。財務的に苦境に立たされた既存企業が規模の効率性とクロスセリングを追求してキャッシュリッチなサイバーセキュリティ専門企業と合併するにつれ、プラットフォームの統合が加速しています。

主要レポートのポイント

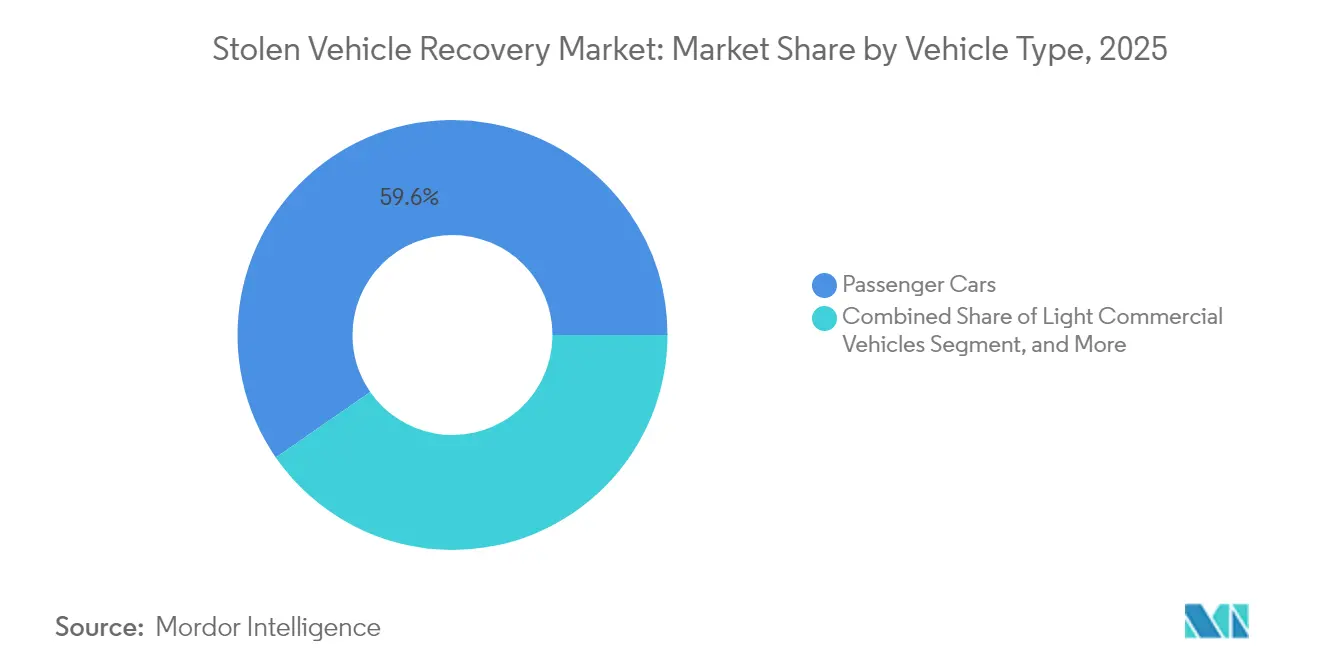

- 車両タイプ別では、乗用車が2025年の車両セキュリティおよび回収市場シェアの59.64%をリードし、二輪車およびパワースポーツは2031年にかけて年平均成長率7.71%で成長すると予測されています。

- 技術別では、GPS/GNSSが2025年に62.12%の収益シェアを占め、LoRa/NB-IoTは2031年にかけて年平均成長率9.38%で拡大すると予測されています。

- セキュリティソリューション別では、追跡・回収デバイスが2025年の車両セキュリティおよび回収市場規模の47.36%を占め、イモビライザーは年平均成長率8.34%で拡大しています。

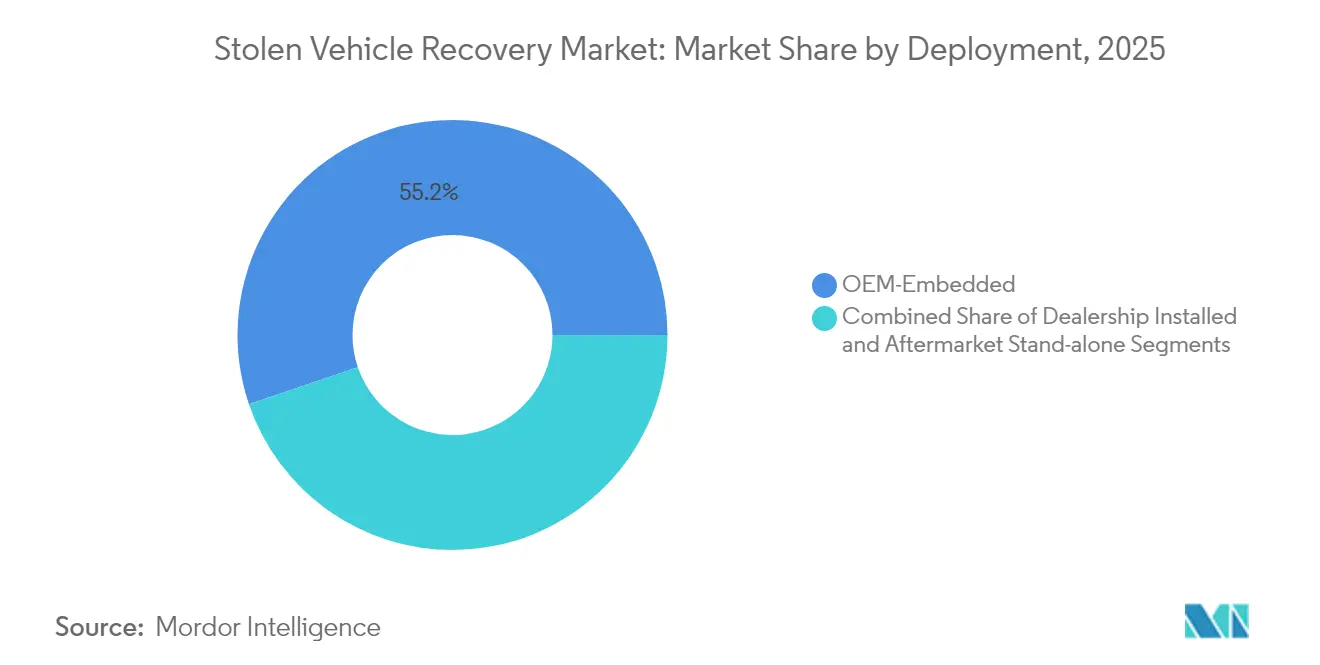

- 導入形態別では、OEM組み込みシステムが2025年に55.21%のシェアをリードし、ディーラー設置ソリューションが年平均成長率8.19%で最も急速に成長しています。

- エンドユーザー別では、個人車両オーナーが2025年の車両セキュリティおよび回収市場規模の44.87%を占め、レンタル・リース会社が年平均成長率7.29%で最も高い予測成長率を示しています。

- 地域別では、北米が2025年の車両セキュリティおよび回収市場シェアの36.22%を占め、アジア太平洋地域は2031年にかけて年平均成長率8.92%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の盗難車両回収市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の盗難急増 | +1.2% | 北米および欧州 | 短期(2年以内) |

| OEMテレマティクス/eCall義務化 | +0.9% | 欧州;アジア太平洋地域および中東・アフリカへ拡大 | 中期(2〜4年) |

| 保険テレマティクスインセンティブ | +0.7% | 北米および欧州;アジア太平洋地域で新興 | 中期(2〜4年) |

| キーフォブハッキングの脆弱性 | +0.6% | 世界の先進市場 | 短期(2年以内) |

| フリートシェアリングによるリアルタイム回収需要 | +0.4% | 世界の都市ハブ;アジア太平洋地域がリード | 長期(4年以上) |

| 低コストLoRa/NB-IoTアフターマーケットトラッカー | +0.5% | アジア太平洋地域中心;中東・アフリカ、南米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の車両盗難件数の増加

米国における盗難台数は2023年に100万台を超え、2008年以来最高水準に達しましたが、標的を絞った取締りキャンペーンとメーカーによるソフトウェア修正の後、2024年には850,708台に減少しました[1]「車両盗難トレンド分析2024」、全米保険犯罪局、nicb.org。ソーシャルメディアで拡散されたプッシュボタン点火の悪用は、特定の現代自動車および起亜自動車モデルの脆弱性を浮き彫りにし、多層セキュリティの後付けを促しました。オーストラリアのビクトリア州でも同様の急増が記録され、電子再プログラミングデバイスにより犯罪者がキー信号を模倣できるようになり、20年ぶりの盗難最高水準を記録しました。技術サプライヤーはGPSビーコンとリアルタイムイモビライゼーションを統合することで対応し、特に都市部の回廊において測定可能な抑止効果をもたらしました。したがって、盗難の循環的な性質により、アフターマーケットキットと工場設置型回収モジュールの両方に対する基本需要は堅調に維持されています。

厳格なOEMテレマティクス/eCall義務化

欧州の一般安全規制IIは、すべての新型軽自動車にインテリジェント速度支援、緊急ブレーキ、およびイベントレコーダーを標準化し、セキュリティベンダーが盗難回収に転用できる組み込み接続性を確立しています[2]「規則(EU)2019/2144:一般安全規制II」、欧州委員会、ec.europa.eu。ロシアのERA-GLONASSおよびブラジルのSIMAVも同様の規制上の足がかりを提供しており、米国では連邦通信委員会がV2V通信規則を審査中です。Continentalなどのティア1サプライヤーは、GSR II機能を統合する自動車メーカー向けのコンプライアンス実現手段として、リモートイモビライゼーション、盗難車両追跡、サイバー強化などのセキュリティ機能をパッケージ化しています[3]「GSR IIコンプライアンスポートフォリオ」、Continental AG、continental.com。これらの規制は予測可能な設置台数を生み出し、任意のアフターマーケット販売よりも長期的なOEMアライアンスを優遇します。

保険連動割引とパートナーシップ

保険会社はセキュリティ装備車両に対して保険料の引き下げで報いることが増えており、テレマティクスユニットを収益分配デバイスへと転換しています。Munich Reによると、北米の大規模フリートの54%および小規模フリートの37%が動的リスク価格設定のために走行データを送信しています[4].「商業自動車保険におけるテレマティクス導入」、Munich Re、munichre.com。2025年のEUデータ法に支援された欧州の保険会社は、顧客の同意を得てOEMデータフィードにアクセスでき、高級車を超えてテレマティクスの普及を広げています。中国の保険会社Ping An損害保険はFAW紅旗と「インテリジェント運転保護」を開始し、使用量ベースの商品に盗難防止分析を組み込みました。これらのパートナーシップは、セキュリティベンダーにとって一回限りのハードウェアマージンを継続的なサブスクリプション収入へと転換します。

キーフォブハッキングの急増

査読済みテストによると、リレー攻撃およびロールバック攻撃は、サンプル車両モデルの約40%のパッシブエントリーシステムを侵害します。自動車メーカーはセンチメートルレベルのキー認証のために超広帯域チップの統合を開始していますが、研究者は依然として「精密妨害」技術によるスプーフィングを実証しています。テスラが先駆けたPIN-to-driveなどの多要素方式は、不正始動率を最大90%削減します。需要はRFシールド、暗号化キー交換、およびデジタルおよび機械的侵入を阻止するクラウド検証型イモビライザーを組み合わせた方向へシフトしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよびサブスクリプションコストの高さ | -0.8% | 価格感応度の高い新興市場で深刻なグローバル | 中期(2〜4年) |

| 信号妨害・デバイス改ざんリスク | -0.4% | 犯罪率の高い都市部に集中したグローバル | 短期(2年以内) |

| 継続的追跡を制限するデータプライバシー規制 | -0.6% | 欧州が主要、グローバルに拡大 | 長期(4年以上) |

| プレミアムセグメントを飽和させるOEM組み込みトラッカー | -0.3% | 北米および欧州が中心、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスおよびサブスクリプションコストの高さ

価格は低所得ユーザーにとって依然として決定的な障壁です。LoRa/NB-IoTタグは大幅に低いコストで複数年のバッテリー寿命を提供し、Semtech搭載トラッカーを通じて急速に普及しています。Verizon Connectは月次契約を導入することで参入障壁を緩和し、ディーラーが長期拘束なしにセキュリティをバンドルできるよう支援しています[5]「Verizon Connect製品アップデート2025年1月」、Verizon Communications、verizon.com。それでも、多くの新興市場の購買者はセキュリティ支出を基本的なモビリティ支出と比較検討しており、全体的な普及を抑制しています。

継続的追跡を制限するデータプライバシー規制

欧州連合司法裁判所は、車両識別番号が個人に紐付けられる場合は個人データであると判示し、自動車メーカーに共有記録の匿名化または暗号化を義務付けています。EUデータ法はさらにコネクテッドカーデータセットに対するユーザー管理を拡大し、明示的な同意が得られない限り常時追跡を制限する可能性があります。米国では2024年の連邦取引委員会の和解により、OnStarが顧客の承認なしに詳細な走行データを第三者に転送することが禁止されました。プロバイダーは、効果的な盗難対応性能を維持しながらコンプライアンスを保つために、ゼロ知識暗号化、オーナー専用復号鍵、データ最小化ポリシーなどのプライバシーバイデザインフレームワークをハードウェアに組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車が成長加速を牽引

乗用車は2025年の盗難車両回収市場の収益において59.64%のシェアを維持しているが、オートバイおよびパワースポーツセグメントは2031年にかけて7.71%のCAGRで成長している。アジア太平洋地域の人口密集都市では、ラストマイル輸送にスクーターが依存されており、盗難リスクが高まり、システムの搭載が推進されている。BoschはeBikeバッテリーロック技術を小型エンジン車両に移行させ、不正な移動が検知された際にBluetoothによる認証を使用してパワートレインを無効化している(bosch.com)。

二輪車には一般的に組み込みテレマティクスが搭載されていないため、後付けGPSビーコンおよびモーションセンサーがその空白を埋めており、多くの場合、従量課金制アリサブスクリプションとセットで提供される。部品価格の低下により総所有コストが削減され、中価格帯モデルへの普及が拡大している。フリート配送サービスは、ダウンタイムを削減する改ざん防止型イモビライザーを好んでおり、より重量のある車両クラスと比較してこのセグメントのアウトパフォーマンスを強化している。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:LoRa/NB-IoTがGPS優位性を崩す

GPS/GNSSソリューションは2025年の盗難車両回収市場規模の62.12%を占めました。しかし、低消費電力のLoRaおよびNB-IoTトラッカーは、コイン電池で複数年動作し、GNSS信号が届かない屋内でも送信できるため、年平均成長率9.38%でシェアを獲得しています。ハイブリッドデバイスはGNSSによる位置特定とLoRAバックホールを組み合わせてSIM費用を削減し、自転車、トレーラー、建設機械に魅力的です。

衛星リンクは遠隔地の鉱山フリートや海上越境輸送において依然として不可欠であり、2024年にIridiumの商業IoT加入者数が8%増加して246万人に達したことがその証拠です(iridium.com)。セルラー4G/5Gモジュールは、プレミアム乗用車向けの高帯域幅ビデオおよびオーバーザエア・ファームウェアアップデートをサポートします。サプライヤーはLPWAN、セルラー、衛星チャネルを自動的に切り替えるコンボボードを出荷することが増えており、データプランのコストを最適化しながらカバレッジを最大化しています。

セキュリティソリューション別:イモビライザーが普及

追跡・回収デバイスは2025年の盗難車両回収市場収益において47.36%のシェアを占めましたが、イモビライザーは年平均成長率8.34%で加速しています。保険会社は、盗難事件の防止が事後の捜索よりも大きな損失削減をもたらすと主張しており、OEMはエンジンロック解除認証を暗号化されたクラウドトークンに紐付けています。米国の現行規制は2026年までに運転障害検知を求めており、同じアーキテクチャにより盗難事件時のリモート無効化が可能となり、安全とセキュリティの義務が事実上統合されます。

アラームシステムとスマートキーは、第二要素チェックとして機能する生体認証モジュール(顔認証または指紋認証)へと進化しています。バッテリーバックアップ型サイレンと室内モーションセンサーがイモビライザーを補完し、音響的抑止力とリアルタイム侵入アラートを提供します。サプライヤーはこれらの部品が収束するにつれて単一のテレマティクスボードにバンドルし、ディーラー技術者の設置効率を向上させています。

導入形態別:ディーラー設置ソリューションが加速

工場設置型システムは2025年の盗難車両回収市場収益において55.21%のシェアを獲得しました。それでも、メーカーがセキュリティ専門企業とホワイトラベルスイートを共同開発するにつれ、ディーラー設置パッケージが年平均成長率8.19%で最も急速に成長しています。ディーラーはOEM認証情報がフラッシュされたプラグアンドプレイハードウェアを好み、保証適用範囲を維持しながら小売業者がサービス契約をアップセルできるようにしています。BoschのRoadside Protect買収により12,000のレッカーパートナーへのアクセスが得られ、ディーラーが設置と並行して迅速な回収支援をバンドルできるようになっています。

柔軟な請求(月次プラン、契約途中のアップグレード、リモート診断)により、ディーラーは初回車両販売をはるかに超えて顧客を維持でき、電動化がメンテナンス間隔を延長する中での重要な収益ヘッジとなっています。単体アフターマーケットチャネルは、特に南米において、組み込み接続性を欠くことが多い並行輸入車の後付けで依然として繁栄しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:レンタル・リースが普及を牽引

個人オーナーは2025年の盗難車両回収市場において44.87%のシェアを占めましたが、レンタルおよびリース会社は年平均成長率7.29%で拡大すると予測されています。複数都市にわたる数千台の車両を含む資産プールは、不正な移動、走行距離超過、および改ざん試みにフラグを立てる統合ダッシュボードを必要とします。Merchants FleetとRidecellのパートナーシップは、クラウドコンソールから直接ライフサイクルコマンド(ロック解除、燃料レベル、イモビライズ)を自動化します。

保険会社と金融機関は、高価値フリートの引受前に認定トラッカーをますます要求するようになっており、需要を固定化しています。政府機関は証拠収集のための秘密ビーコンのニッチな購買者であり続け、後に民間モデルに移行する堅牢化および暗号化標準に影響を与えています。

地域分析

北米は2025年の盗難車両回収市場収益において36.22%のシェアを占め、組み込みテレマティクスの普及と保険割引に支えられています。米国の盗難件数は前年の100万台超えから2024年には850,708台に減少し、協調的な取締りとソフトウェアパッチに対する盗難パターンの弾力性を示しています。現代自動車などのOEMが発行したオーバーザエア・ファームウェア修正は、物理的なリコールなしに大規模な悪用キャンペーンを抑制できることを示しています。INTERPOLとのカナダの協力により2,000台以上の盗難SUVおよびピックアップトラックが送還され、越境密輸リスクと国際ローミング接続の必要性が強調されています。

欧州は一般安全規制IIの規制上の確実性から恩恵を受けています。自動車メーカーはイベントデータレコーダーと車線維持支援を統合することが義務付けられており、セキュリティベンダーに電源、アンテナ、CANバスデータへの即時アクセスを提供しています。しかし、欧州のプライバシーフレームワークはコンプライアンスの負担を高めています。ゼロ知識暗号化を早期に採用したセキュリティプロバイダーは、消費者団体がデータ共有条項を精査するドイツやオランダなどの国でマーケティング上の優位性を享受しています。Allianzの消費者調査は、透明性が明確であれば、ほとんどのドライバーが保険料割引のためにデータを提供することを確認しています。

アジア太平洋地域は2031年にかけて年平均成長率8.92%で成長しています。中国のOEMは電気自動車に常時接続テレメトリーを標準装備し、盗難対策チャネルを兼ねるリモート診断を可能にしています。インドの二輪車台数は2億2,000万台を超え、30米ドル以下の価格の現地化されたGPSデバイスが主要都市圏に急速に普及しています。日本のサプライヤーはリレー攻撃に耐性のある超広帯域キーレスエントリーチップセットを先駆け、グローバルな設計テンプレートを生み出しています。韓国の通信会社は車載インフォテインメント向けにバンドルされた5Gデータプランを販売し、ARPUを向上させるために盗難アラート層を追加しています。INTERPOLの2024年の西アフリカ全域での作戦により、アジア太平洋地域の港から盗まれた多数の車両が発見され、大陸横断資産回収のためのグローバル衛星バックアップの必要性が強調されています。

競争環境

競争は中程度であり、プラットフォームの規模とサイバーセキュリティの深度が主要な差別化要因として浮上しています。PowerfleetによるFleet Completeの2億米ドルの買収により260万人の加入者基盤が創出され、AI動画分析のクロスセリングが解放され、4億米ドルを超える予想収益が生み出されています。Platform ScienceはTrimbleのテレマティクス資産の買収に合意し、ナビゲーション、コンプライアンス、およびセキュリティを単一スタックに統合しました。これは複数のベンダーを抱える長距離輸送フリートにとって魅力的な提案です。

財務的なストレスにより、小規模なGPSボックスメーカーが市場から撤退しています。CalAmpは上級貸し手への株式移転によりチャプター11を脱出しながら日常業務を継続しました。この再編は、サブスクリプションの厚みなしには純粋なハードウェアマージンが不十分であることを示しています。Upstream Securityなどのサイバー専門企業は、数百万台のコネクテッドカー全体の異常を監視するために9桁の資金調達ラウンドを実施し、従来の盗難車両回収機能に不可欠な補完として自らを位置付けています。

Boschはセキュリティおよびコミュニケーション部門を約7億3,500万米ドルで売却しましたが、同時にRoadside Protectを買収してサービスリーチを強化し、モビリティ中心のオファリングへの新たな注力を示しています。Verizon Connectは360度近くのドライブレコーダーとドライバー車両点検レポートの合理化により製品スイートを拡大し、北米フリートにおける粘着性を強化しました。保険会社、自動車メーカー、および通信事業者が収束するにつれ、安全、コンプライアンス、および盗難対応機能をバンドルして提示するベンダーがニッチな機器サプライヤーを上回るペースで成長する見込みです。

盗難車両回収産業のリーダー企業

CalAmp (LoJack)

Vodafone Automotive

Robert Bosch GmbH

Verizon Communications

Altron Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Ping An損害保険とFAW紅旗がコネクテッドEV向けに紅旗インテリジェント運転保護サービスを開始しました。

- 2025年2月:BoschがRoadside Protectを買収し、米国およびカナダ全土に12,000のレッカーパートナーを追加してAI対応の故障対応を加速しました。

- 2024年9月:SemtechとTraxmateがAI対応ハイブリッドLoRa資産トラッカーの提供に向けてパートナーシップを締結しました。

世界の盗難車両回収市場レポートの範囲

盗難車両回収システムは、盗難車両を追跡・特定するための技術的ソリューションです。このシステムは通常、GPS技術を活用してリアルタイムの位置情報を提供し、法執行機関による盗難車両の回収を支援します。

盗難車両回収市場は、車両タイプ、技術、ソリューション、および地域別にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。技術別では、市場はGPS追跡、超音波、RFIDチップ、およびその他の技術にセグメント化されています。ソリューション別では、市場は超音波侵入防止、バッテリーバックアップ型アラーム、セントラルロックシステム、およびその他のソリューションにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、およびその他の地域にセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 二輪車およびパワースポーツ |

| GPS/GNSS |

| セルラー(LTE/5G) |

| RF(VHF/UHF) |

| LoRa/NB-IoT |

| ブルートゥース/BLE |

| RFIDタグ |

| 超音波 |

| 衛星ベース |

| 追跡・回収デバイス |

| イモビライザー |

| アラームシステム |

| セントラルロックおよびスマートキー |

| 侵入センサー |

| バッテリーバックアップ型サイレン |

| OEM組み込み |

| ディーラー設置 |

| アフターマーケット単体 |

| 個人車両オーナー |

| フリートオペレーターおよび物流 |

| レンタルおよびリース会社 |

| 保険・金融プロバイダー |

| 法執行機関・政府 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| 二輪車およびパワースポーツ | ||

| 技術別 | GPS/GNSS | |

| セルラー(LTE/5G) | ||

| RF(VHF/UHF) | ||

| LoRa/NB-IoT | ||

| ブルートゥース/BLE | ||

| RFIDタグ | ||

| 超音波 | ||

| 衛星ベース | ||

| セキュリティソリューション別 | 追跡・回収デバイス | |

| イモビライザー | ||

| アラームシステム | ||

| セントラルロックおよびスマートキー | ||

| 侵入センサー | ||

| バッテリーバックアップ型サイレン | ||

| 導入形態別 | OEM組み込み | |

| ディーラー設置 | ||

| アフターマーケット単体 | ||

| エンドユーザー別 | 個人車両オーナー | |

| フリートオペレーターおよび物流 | ||

| レンタルおよびリース会社 | ||

| 保険・金融プロバイダー | ||

| 法執行機関・政府 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの車両セキュリティおよび回収市場の予測規模は?

2031年までに、盗難車両回収市場は138億3,000万米ドルの収益を生み出すと予測されており、年平均成長率5.41%の成長率を示しています。

最も急速に拡大している車両セグメントはどれですか?

都市部での普及と盗難リスクの高まりが、二輪車およびパワースポーツユニットを堅調な年平均成長率7.71%へと押し上げています。

LoRaおよびNB-IoT技術が普及している理由は何ですか?

コスト効率の高い低消費電力設計により複数年のバッテリー寿命が確保され、価格感応度の高い資産や到達困難な資産を確実に追跡するのに理想的です。

保険パートナーシップは市場成長においてどのような役割を果たしていますか?

保険会社はコネクテッドカーに対して保険料割引を提供し、テレマティクスデバイスをサブスクリプションプラットフォームへと転換し、2031年までに予測年平均成長率を0.7%押し上げます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域が年平均成長率8.92%でリードしており、急速な都市化、車両保有台数の拡大、および盗難リスクへの意識の高まりに牽引されています。

最終更新日: