鉄道貨物輸送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

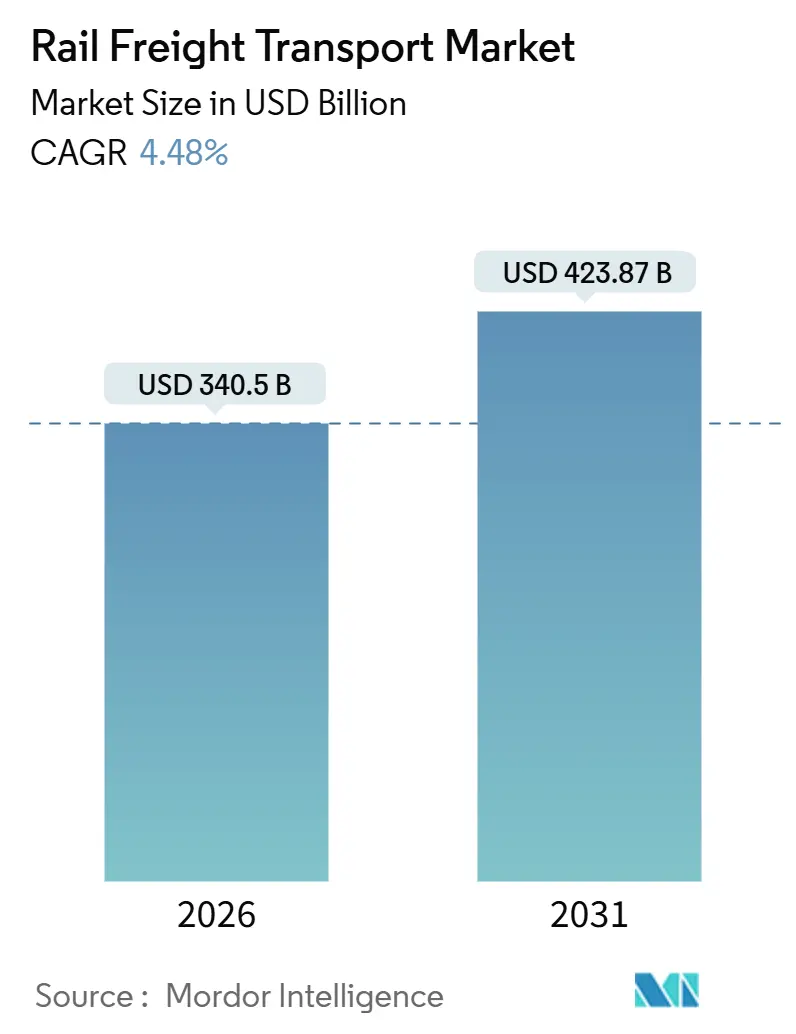

| 市場規模 (2026) | 340.5 十億米ドル |

| 市場規模 (2031) | 423.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

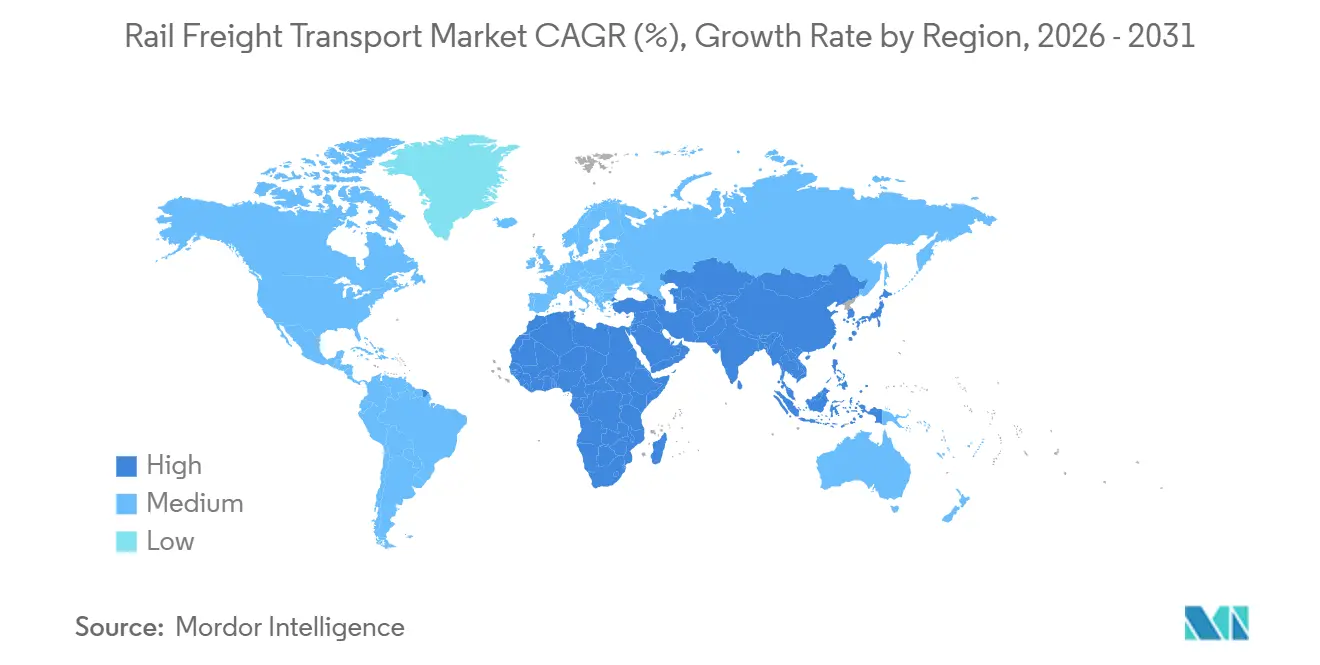

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

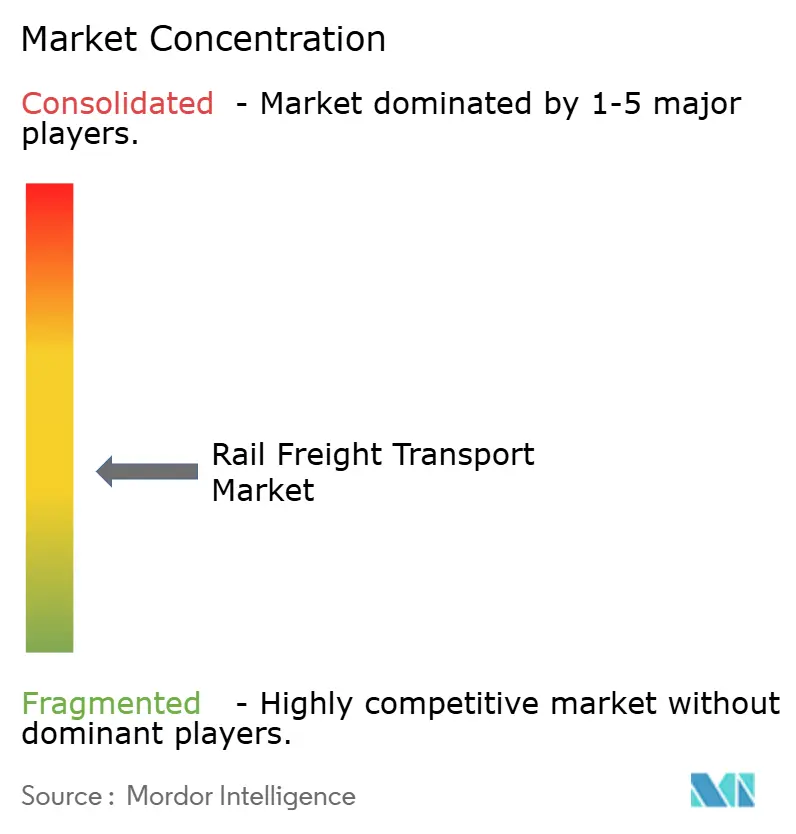

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道貨物輸送市場分析

鉄道貨物輸送市場規模は2026年に3,405億米ドルと推定され、予測期間(2026年〜2031年)に年平均成長率4.48%で成長し、2031年までに4,238.7億米ドルに達する見込みです。

鉄道貨物輸送市場は、低コストトラック輸送からの競争圧力が続く中でも、脱炭素化義務、ニアショアリング、インフラ近代化の恩恵を受けています。コンテナ輸送およびインターモーダル輸送量は加速しており、代替燃料牽引の普及が拡大し、関連メンテナンスサービスがより高い利益率を獲得しています。特にアジア太平洋地域と北米における国境を越えた回廊は、サプライチェーンが地政学的・気候的リスクを回避するために再編される中、資本を引き付けています。

主要レポートのポイント

- 貨物タイプ別では、乾燥バルクが2025年の鉄道貨物輸送市場シェアの41.75%を占め、コンテナ輸送およびインターモーダル貨物は2031年にかけて年平均成長率6.23%で拡大しています。

- サービスタイプ別では、輸送が2025年の鉄道貨物輸送市場規模の83.14%を占め、関連サービスは2031年にかけて年平均成長率7.49%で拡大しています。

- サービスタイプ別では、輸送が2025年の収益の83.14%を占め、関連サービスは2031年にかけて年平均成長率7.49%で拡大しています。

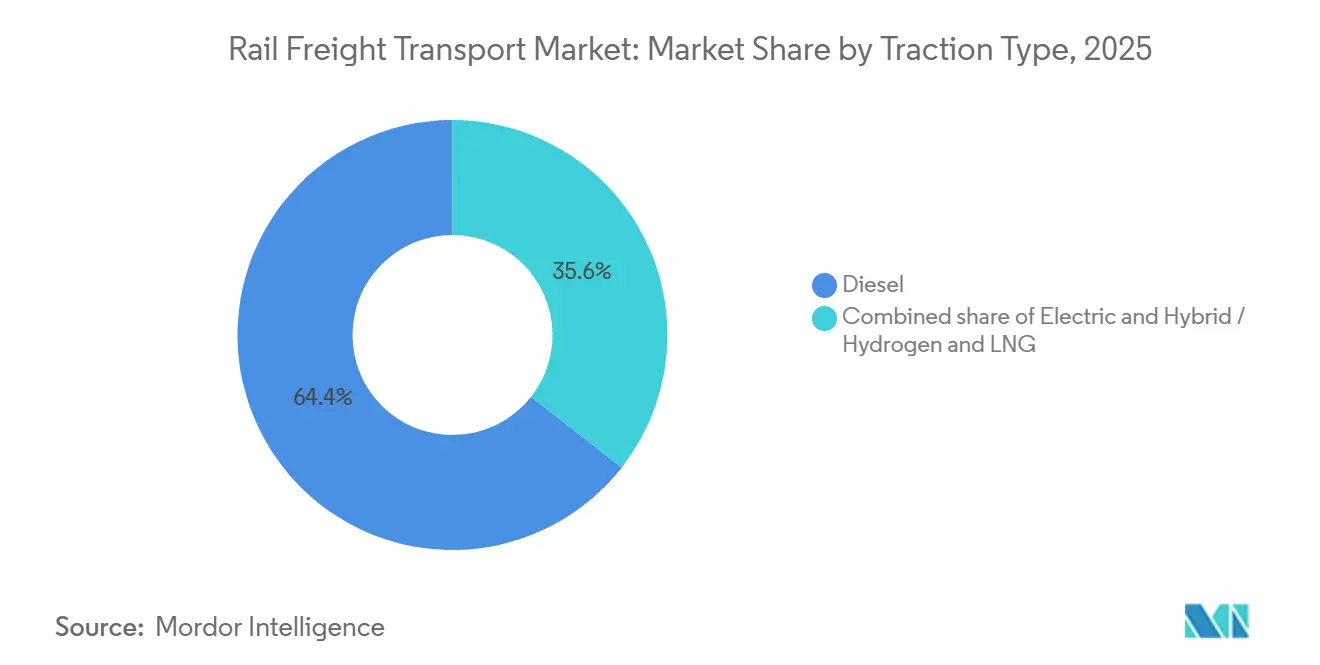

- 牽引タイプ別では、ディーゼルが2025年の導入ベースの64.41%を占め依然として主流ですが、ハイブリッド・水素・LNG機関車は2031年にかけて年平均成長率10.62%で成長しています。

- 目的地別では、国内サービスが2025年の輸送量の61.28%を占め、国際・国境を越えた貨物は2031年にかけて年平均成長率6.68%で拡大しています。

- 地域別では、アジア太平洋地域が2031年にかけて年平均成長率6.21%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鉄道貨物輸送市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離南北回廊における脱炭素化義務によるモーダルシフトの促進 | +1.1% | 欧州連合および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| メキシコおよび中・東欧への重工業製造のニアショアリング | +0.8% | 北米(米国・メキシコ)、欧州(中・東欧) | 短期(2年以内) |

| バルク鉄道輸送能力を必要とするエネルギー転換鉱物 | +0.6% | 南米(アンデス地域)、オーストラリア、北米 | 中期(2〜4年) |

| 中国・欧州連合間の陸上ブリッジ強靭化プログラム | +0.5% | アジア、欧州、中東の回廊 | 中期(2〜4年) |

| 内陸鉄道インターモーダルを促進する第1層港湾の混雑 | +0.4% | アジア太平洋地域、世界的なハブへの波及 | 短期(2年以内) |

| 水素対応貨物機関車に対する政府の景気刺激策 | +0.3% | ドイツ、日本、北米の一部路線 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脱炭素化義務が長距離モーダル代替を加速

排出基準は、800km超の路線における貨物輸送モードの選択を再形成しています。欧州連合の「フィット・フォー55」パッケージは、2030年までに大型車両のCO₂排出量を43%削減し、2040年までに90%削減することを義務付けており、荷主がスコープ3目標を達成するために鉄道を優先するよう促しています[1]欧州委員会、「フィット・フォー55パッケージ」、climate.ec.europa.eu。カリフォルニア州の先進クリーン車両群規則は、大規模車両群に対して2024年からゼロエミッショントラックの調達を義務付けており、鉄道貨物輸送市場への需要をさらに傾けています。事業者は水素・バッテリー機関車の発注で対応しており、Deutsche Bahnだけでも連邦政府の1,370万ユーロ(1,600万米ドル)の支援を受けて2030年までに1,300台のディーゼル車両を置き換える予定です。炭素価格が拡大するにつれ、鉄道貨物輸送市場は道路輸送に対して構造的なコスト優位性を獲得し、2031年まで安定した輸送量増加を支えます。

ニアショアリングが北米・欧州の鉄道回廊を再編

エンドマーケットに近い場所に製造拠点を移転するメーカーが、南北・東西の鉄道輸送フローを押し上げています。メキシコは2025年に5,500億米ドル超の物品を米国に輸出し、中国を上回りました。自動車・電子機器企業がこのシフトを主導しています。中・東欧では、サプライヤーがドイツの工場から500km以内に集積し、ポーランドおよびチェコを経由する国境を越えた鉄道輸送量が前年比12%増加しました。これらの変化は鉄道貨物輸送市場の対象範囲を拡大するとともに、通関・乗り継ぎの複雑さをすでに処理している既存事業者に報いています。

エネルギー転換鉱物の需要が特化したバルク鉄道輸送能力を必要とする

リチウム、銅、希土類鉱物は再生可能エネルギーのサプライチェーンを支え、高容量の鉄道ソリューションを必要とします。チリは2030年までにリチウム生産量を3倍にする見込みであり、アタカマ鉱山から太平洋港湾への専用鉄道リンクへの投資を誘発しています。Rio Tintoの西オーストラリアにおける自律走行AutoHaul列車は、有人運転と比較して燃料使用量を15%削減しながら1,700kmの鉄鉱石輸送を行い、バルク鉄道の生産性を示しています[2]Rio Tinto、「AutoHaul自律走行鉄道ネットワーク」、riotinto.com。2024年にFCABに納入された水素機関車は、過酷なアンデスの地形における代替牽引を実証しました。このようなプロジェクトは、エネルギー転換鉱物がより大量に輸送されるにつれ、鉄道貨物輸送市場を拡大します。

中国・欧州連合間の陸上ブリッジ最適化がユーラシア接続性を強化

パンデミック後のサプライチェーン多様化により、東アジアと欧州を結ぶ陸上回廊への関心が再燃しています。2024年に承認された中国・キルギスタン・ウズベキスタン鉄道は、従来ルートと比較して最大10日間の輸送時間短縮を約束しています。中欧間の貨物列車の運行本数は2024年の19,392本から2025年には20,022本に増加し、約3.3%の増加を記録しました。貨物価値は2025年に677億米ドルに上昇し、ネットワーク拡大の中で232都市にサービスを提供しています。軌間変更の遅延が依然としてコストを増加させていますが、デュアルゲージ台車に投資する事業者は、ユーラシア輸送量の増加に伴い鉄道貨物輸送市場のより多くのシェアを獲得するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国中西部穀物ルートにおける第1種鉄道ネットワークの混雑 | -0.7% | 米国中西部、湾岸輸出ターミナルへの波及 | 短期(2年以内) |

| サハラ以南アフリカの狭軌路線における喫水制限による軸重制限 | -0.4% | サハラ以南アフリカ | 長期(4年以上) |

| 中国・中央アジア間の通過輸送を妨げる貨車連結規格の相違 | -0.6% | 中国・中央アジア回廊 | 中期(2〜4年) |

| 北米自由貿易協定地域における鉄道の価格優位性を縮小させる長距離トラック輸送コストの低下 | -0.3% | 北米(北米自由貿易協定地域) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第1種ネットワークの混雑が農産物輸出競争力を制約

米国の穀物鉄道輸送量は2025年に約111万両に増加し、2024年の107万両から約3.7%増加しました。これは強い輸出需要と平均を上回る週次輸送量に支えられています。提案されている相互切り替えルールはサービス改善を目指していますが、ネットワーク計画を混乱させる可能性があります。シカゴでの5,000万米ドルの側線延伸工事はCanadian Nationalの速度を30%向上させ、的を絞った資本投下がボトルネックを緩和できることを示しています。輸送能力の拡大に失敗した事業者は、はしけおよびトラック競合他社に鉄道貨物輸送市場のシェアを奪われるリスクがあります。

連結規格の相違がユーラシア鉄道統合を分断

互換性のない連結器システムにより、中国・中央アジア国境での時間のかかる積み替えが強いられ、列車1本あたり6〜8時間、コンテナ1本あたり500〜800米ドルのコストが追加されます。欧州のデジタル自動連結プログラムは2030年までに貨物輸送能力を30%向上させる可能性がありますが、中国のAAR型連結器とロシアのSA-3設計は依然として整合していません[3]Rail Freight Forward、「デジタル自動連結」、railfreightforward.eu。標準化が進むまで、これらの技術的障壁は通過輸送を制限し、ユーラシア回廊における鉄道貨物輸送市場の拡大ペースを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貨物タイプ別:バルク輸送量が基盤を固め、コンテナが成長を牽引

バルク商品の鉄道貨物輸送市場規模は2025年の価値の41.75%を占め、石炭、鉱石、穀物に対する鉄道のコスト優位性を裏付けています。Rio Tintoの1,700km AutoHaulネットワークは99.7%の信頼性で稼働し、大規模な自律バルク輸送を実証しています。コンテナ輸送およびインターモーダル輸送フローは年平均成長率6.23%で拡大しており、柔軟な物流を優先する電子商取引とニアショアリングに牽引されています。BNSFの2025年設備投資38億米ドルには、国内コンテナ輸送15%増を目標とするフェニックスのインターモーダルハブが含まれています。

主に石油・化学品からなる液体バルクは、特定のルートでパイプラインよりも危険物の安全な取り扱いを鉄道が提供するため、安定した需要を維持しています。ばら積み貨物およびプロジェクト貨物はニッチな分野にとどまり、タービンや大型機械を扱っています。連邦鉄道局の2025年貨車安全基準は懸念国からの部品を禁止しており、調達コストを引き上げる一方で長期的な強靭性を強化しています。大量バルク輸送の基盤とコンテナ多様化のバランスを取る事業者は、純粋な専門業者よりも商品サイクルをうまく乗り越えるでしょう。

サービスタイプ別:中核輸送が主導し、付帯サービスが急増

輸送サービスは2025年の収益の83.14%を生み出し、鉄道貨物輸送市場の歴史的な中核を反映しています。精密スケジュール鉄道輸送、資産回転率、幹線輸送速度が引き続き中心的なパフォーマンス指標です。関連サービスであるメンテナンス、入換、保管は年平均成長率7.49%で成長しており、より高い利益率のビジネスラインへの転換を示しています。SNCFのHexafret(運営)とTechnis(メンテナンス)への分割は、2027年までに2億ユーロ(2億3,360万米ドル)の第三者メンテナンス収益を目標としています。

タンク車および危険物貨車のより頻繁な検査を義務付ける規制ルールは、新規参入者にとってのコンプライアンス障壁を高め、既存事業者の利益を保護しています。Wabtecは2024年第4四半期に機関車アップグレードおよびデジタル診断で10億米ドル超の受注を記録し、アフターマーケットの規模を裏付けています[4]Wabtec Corporation、「2024年第4四半期業績」、wabteccorp.com。メンテナンス人材を内製化する事業者は、ライフサイクル価値を獲得し、車両サプライヤーとの交渉力を強化できます。

エンドユーザー産業別:鉱業が依然としてリードし、小売物流が加速

鉱業・鉱物は最高の輸送量を出荷し、2025年の鉄道貨物輸送市場の輸送量の31.77%を占めました。料金交渉は依然として厳しく、BHPは輸送量を保証することで2024年の契約で8〜12%の削減を確保しました。小売・日用消費財の輸送フローは年平均成長率7.98%で増加しており、沿岸港湾への到着が鉄道で内陸のフルフィルメントセンターに接続されています。Schneider Nationalの東南部メキシコインターモーダル路線は、トラック輸送と比較してCO₂を62%削減し、18〜24時間の配送時間短縮を約束しています。

石油・ガス・化学品は、パイプライン容量が有限であり、特定の危険物ルートで安全規則が鉄道を優先するため、安定した輸送量を享受しています。農業輸送量は季節的に変動しますが、穀物エレベーター接続の拡大から恩恵を受けています。自動車サプライチェーンはバッテリーおよび完成車両を扱うために鉄道を統合しており、Norfolk Southernは特殊バッテリー取り扱いを備えた電気自動車サプライチェーンパートナーとして自社を位置付けています。多様化した顧客ポートフォリオにより、事業者はセクター低迷に対してヘッジすることができます。

牽引タイプ別:ディーゼルが主導し、代替技術が速度を増す

ディーゼル機関車は2025年の稼働車両の64.41%を占めていましたが、燃料価格の変動と炭素税がそのコスト優位性を侵食しています。ハイブリッド・水素・LNG車両は政府補助金と技術の成熟を反映して年平均成長率10.62%で拡大しています。CPKCの西カナダにおける水素試験は、ディーゼルと同等の給油時間と500kmの航続距離を達成しました。Siemens MobilityとTyczka Hydrogenは、非電化回廊向けのエンドツーエンドの水素供給アーキテクチャを計画しています。

電気牽引は架線がすでに存在する場所、特に欧州とアジアの一部で普及しており、直接排出ゼロとより高いエネルギー効率を提供しています。バッテリー電気・デュアルモード機関車は、長距離輸送能力を維持しながら静粛でゼロエミッションの都市内運行を可能にします。高稼働率路線から優先的に投資を段階的に進める事業者は、座礁資産の評価損を回避し、グリーンプレミアム契約を確保できます。

目的地別:国内の成熟と国境を越えた勢いの交差

国内輸送は2025年の輸送量の61.28%を占め、確立された国内ネットワークと規制上の親しみやすさを反映しています。輸送能力の上限に近づくにつれ成長は緩やかであり、短距離輸送ではトラック輸送が競合しています。国際・国境を越えた輸送は貿易協定と専用インフラに牽引されて年平均成長率6.68%で増加しています。欧州の欧州横断交通ネットワーク(TEN-T)プログラムは、2030年までに鉄道のモーダルシェアを30%に引き上げるために300億ユーロ(350億米ドル)を充当しています。

Schneider Nationalの新しいメキシコから米国南東部へのサービスは、CSXとCPKCの単一路線ルートを活用して従来のトラック輸送路線を迂回しています。通関書類を事前に処理するデジタル税関プラットフォームは、アイドル滞留時間を削減し、鉄道のドアツードア競争力を向上させます。国境機関との確立された関係とマルチドメインITシステムを持つ事業者は、鉄道貨物輸送市場における国境を越えた追加シェアを獲得する立場にあります。

地域分析

アジア太平洋地域は、中国の一帯一路プロジェクトとインドの3,360kmの専用貨物回廊に支えられ、2031年にかけて年平均成長率6.21%で最も速い地域拡大を記録しています。インドの回廊は25トンの軸重と1,500mの列車をサポートし、1トンあたりのコストを最大40%削減します。日本は水素機関車の試験運用を行い、オーストラリアの鉱山路線は自律走行編成を運行し、東南アジアはベトナムスーパーポートなどの軌道・ターミナルの近代化を進めています。

北米はニアショアリングが南北輸送量を押し上げる中、安定した中一桁台の成長を記録しています。Union Pacificは合併費用を含む2025年第3四半期に18億米ドルを計上しました。現在、大陸唯一のカナダ・米国・メキシコ単一路線事業者であるCPKCは、新たにブランド化された東南部メキシコ急行で自動車・消費財輸送を獲得しています。

欧州の自由化は競争を激化させており、SNCFのHexafretスピンオフは専門化による収益性を追求し、ドイツは水素機関車に補助金を出しています。南米は商品輸送に特化しており、FCABの水素機関車が高地でのグリーン牽引を実証しています。中東・アフリカは、30億米ドルのアラブ首長国連邦・オマーン路線や南アフリカのTransnet Freight Rail再建のための10億米ドルのアフリカ開発銀行融資などのグリーンフィールドの見通しを提示しています。狭軌と軸重制限が近期の輸送能力を抑制していますが、アップグレードが完了すれば長期的な上昇余地を提供します。

規制環境

安全性、相互運用性、ネットワーク容量配分に関する規制が強化されており、車両投資、国境を越えた運行性能、コンプライアンスコストに直接的な影響を及ぼしている。米国では、連邦鉄道局(Federal Railroad Administration)が安全要件の制度化を続けており、2024年12月には貨物車両安全基準(49 CFR Part 215)を強化する最終規則を発行し、2026年1月には貨物鉄道車両の反射材に関する既存の免除措置を明文化する連邦官報(Federal Register)措置(49 CFR Part 224)を行った。これにより、運行事業者やリース事業者は、より標準化された改修、検査、記録管理の実務に向かっている。

欧州では、鉄道政策が回廊別のアプローチから、国際貨物ルートに向けたより統一的でデジタル優先の調整へと移行している。2026年5月、欧州議会は単一欧州鉄道地域における鉄道インフラ容量の利用に関する規則を承認し、国境を越えた調整を改善するために規則(EU)No 913/2010を置き換えた。同時に、EUはWAG TSI(実施規則(EU)2025/2064、2025年10月採択)の更新を通じて貨車の相互運用性の改善を続けている。英国は、貨物車両に関する国家技術仕様書(NTSN、第2版、2025年5月)を通じて運輸省による車両技術規則を進展させ、また2026-27会期において鉄道法案(Railways Bill)を再提出し、その中には提案されているグレート・ブリティッシュ・レールウェイズ(Great British Railways)モデルの下での法定貨物鉄道成長目標が含まれている。

バリューチェーン分析

鉄道貨物輸送のバリューチェーンは、インフラの所有・アクセス(政府とインフラ管理者)から、車両・技術供給(機関車・貨車のOEM、ブレーキ・制御システム提供者、代替燃料の供給パートナー)、そして運行(鉄道貨物事業者、複合輸送・インターモーダル事業者、ターミナル・デポの管理者)、最後に幹線輸送とラストマイルサービスを契約する荷主・フォワーダーへと続く。現在の市場構造において、コンテナ輸送・インターモーダル貨物がバルク貨物よりも速く成長しているため、ターミナル、クレーン、ヤード自動化、データインターフェース(スロット予約、追跡、国境を越えた回廊での通関事前手続き)が、幹線輸送単独よりもレバレッジの高い拠点となっており、鉄道会社、港湾・内陸港、物流インテグレーター間の連携の重要性が高まっている。

ボトルネックはネットワークの接続点に集中しがちであり、混雑や調整不足の工事期間、信号障害、機材の不均衡がコンテナを需要拠点から取り残す原因となる。最近の回廊の動向は、インフラと国境物流がどのように容量創出を形成するかを示しており、2026年2月にブダペスト・ベオグラード線で定期貨物輸送が開始されたことや、トルコ、アゼルバイジャン、ジョージアが2026年6月にバクー・トビリシ・カルス(BTK)線を完全稼働に移行させたことが挙げられる。需要側では、北米の港湾から内陸へのインターモーダル輸送が依然として主要な流動生成源であり、インターモーダル輸送量は鉄道で港湾ターミナルを出発するコンテナの大きな割合を占めている。これにより、シャーシ管理、コンテナの再配置、内陸ハブの処理能力がエンドツーエンドのサービス信頼性にとって中心的な要素となっている。

競争環境

鉄道貨物輸送市場は地域的に集中しているものの、世界的には分散しています。北米では、7つの第1種事業者がトンマイルの大部分を支配し、精密スケジュール鉄道輸送、ダブルスタックインターモーダル、燃料サーチャージを活用して利益率を維持しています。BNSF、Union Pacific、CPKCは、主要成長回廊と車両修理などの関連サービスを対象とした数十億ドル規模の設備投資プログラムを継続しています。

欧州には、DB Cargo、SNCFのHexafret、PKP Cargoなどの国内大手に加え、SBB CargoやGenesee & Wyoming Europeなどの機動力のある新規参入者が存在します。自由化により価格競争が可能になりますが、個別シェアが侵食されるため、既存事業者は専門化、自動連結、水素牽引の試験運用に向かっています。

技術の採用がリーダーと遅れをとる企業を分けています。Rio Tintoの99.7%の信頼性を誇るAutoHaulは、自律重量物輸送の基準を引き上げています。Wabtecはデジタルブレーキングと診断を提供し、稼働率を向上させ排出コンプライアンスをサポートしています。ISO 14001および科学的根拠に基づく目標へのコンプライアンスが荷主の選択に影響を与えるようになり、信頼できる脱炭素化ロードマップを持つ事業者に鉄道貨物輸送市場での価格プレミアムを付与しています。

鉄道貨物輸送業界のリーダー

BNSF Railway

Union Pacific Railroad

Russian Railways

Canadian National Railway

DB Cargo

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インターモーダル容量と内陸物流拠点は、ニアショアリング、Eコマース補充、港湾から内陸への配送が収束する明確な空白地帯である。米国では、BNSFが36億米ドルの2026年資本投資計画を発表し、容量拡大プロジェクト向けの専用資金を含めている。同社はまた、カリフォルニア州でバーストウ・インターナショナル・ゲートウェイ(BIG)開発を進め、インターモーダル貨物を処理しトラック輸送距離を削減することを目的とした大規模な内陸ハブとしている。これらの動きは、事業者がサービス速度を維持し、鉄道が幹線輸送とターミナルの生産性を組み合わせられる長距離輸送レーンでシェアを獲得するために資本を投じている場所を示している。

政策の簡素化と事業者アクセス改革は、特に国内鉄道が現在優勢であるが、国境を越えた輸送とコンテナ化が増加している高成長のアジア太平洋回廊において、新しいサービス設計とパートナーシップの余地を生み出している。2026年7月、インド鉄道は肥料と食糧穀物の多段階貨物運賃構造を撤廃し、コンテナ列車事業者向けの統一ライセンスを導入し、技能認証制度を展開する改革を発表した。これにより、より標準化され拡張可能なコンテナ列車運行と、より広範な第三者参加が支援される。専用貨物回廊などのインフラ計画やデジタル化への移行(ヤードの自動化、遠隔操作、欧州におけるDAC関連の取り組み)と並んで、機会は次の分野に集中している:(i)資産稼働率を収益化する保守、入れ替え、保管などの関連サービス、(ii)非電化貨物路線における代替動力の試験導入と燃料供給エコシステムであり、事業者はネットワーク全体の電化を完了させずに、排出規制対応と荷主のスコープ3要件を組み合わせることができる。

最近の業界動向

- 2026年7月:カナディアン・ナショナル・レールウェイは、2026年6月に自社ネットワークで267万メトリックトンの穀物を輸送したと報告し、月間新記録を達成した。この結果は、運行の実行力と回廊の流動性が農業需要を鉄道輸送量に転換する様子を示しており、輸出ピーク期におけるターミナルの処理能力とサイクルタイムの重要性を再確認させるものである。

- 2026年5月:キーラ、アルタガス、カナディアン・ナショナル・レールウェイは、キーラによる初期投資2.4億米ドルを基盤とするアルバータ・コリドー・エクスポート(ACE)鉄道ターミナル計画を開始した。同計画はアルバータの産業供給と西海岸の輸出プラットフォームを結び、エンドツーエンドのコモディティ物流を強化し、鉄道連携による輸出成長のための新たな捕捉拠点を創出する。

- 2026年4月:ユニオン・パシフィック・レールロードは、コロラド州プエブロの施設からの鉄鋼レールの国内生産に関して、ロッキー・マウンテン・スティール・ミルズと7年契約を締結した。長期的な国内鉄道供給を確保することは、保守・更新プログラムを支え、重要な軌道資材における国境を越えた調達の混乱への露出を低減する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、鉄道による貨物輸送から得られる収益を対象とし、貨物列車および関連する運行サービスを用いて鉄道網上で貨物が輸送される場合を含む。市場規模の測定は、商業顧客向けに免許を有する鉄道事業者が提供する有償貨物輸送サービスに焦点を当てている。

対象範囲の除外事項:旅客鉄道サービス(通勤・高速を含む)、パイプライン輸送、および構内industrial入替作業は、本市場規模の測定から除外される。

セグメンテーション概要

- 貨物タイプ別

- コンテナ輸送・インターモーダル

- 乾燥バルク(石炭、鉱石、穀物)

- 液体バルク(原油、化学品)

- ばら積み貨物およびプロジェクト貨物

- サービスタイプ別

- 輸送

- 輸送関連サービス(鉄道車両・鉄道軌道のメンテナンス、貨物の入換、保管)

- エンドユーザー産業別

- 鉱業・鉱物

- 石油・ガス・化学品

- 農業・食品

- 製造・自動車

- 小売・日用消費財

- 建設資材・林業

- 牽引タイプ別

- ディーゼル

- 電気

- ハイブリッド・水素・LNG

- 目的地別

- 国内

- 国際・国境を越えた輸送

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

データソース、市場規模測定、検証

デスクリサーチ

デスクリサーチは、需要プールとサービス収益の境界を整理することから始まり、その後地域別に一貫した参照系列を収集する。国際鉄道連合(UIC)、国際交通フォーラム(ITF)、世界銀行、UN Comtrade、各国の運輸省や鉄道規制機関などの公的資料は、鉄道トンキロ、貿易フロー、回廊の利用状況といった貨物活動指標を根拠付けるのに役立つ。

また、事業者の年次報告書、投資家向け説明資料、監査済み財務書類を確認し、収益構成とトンキロ当たり収益の変化を把握し、政策やネットワーク関連の出来事については信頼できる物流専門メディアを活用している。貿易関連の輸送量を相互確認するため、鉄道に最終的に到達する典型的な商品やコンテナの流動を検証するために、輸出入の出荷レベルデータベースを選択的に使用している。ここに記載されたデスクリサーチの出典は例示であり、データ収集、検証、確認の過程では他の公的資料も使用された。

一次インタビューおよび調査

一次調査は、収益境界を検証し、公的報告が不均一な場合に特に活動指標を現実的な価格設定と構成比の前提に変換するために用いられる。主要な鉄道回廊全体にわたり、鉄道貨物事業者、物流事業者、インフラ関係者、大規模な荷主側利用者と対話を行い、その後、商品構成や契約形態の違いを反映するため、地域別に前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):12% | アジア太平洋:43% |

| ミッドティア:48% | 機能・部門責任者:38% | 欧州・中東・アフリカ:36% |

| 小規模事業者:17% | マネージャー:50% | 南北アメリカ:21% |

市場規模測定と予測

コアモデルは、地域固有の収益ロジックを適用することで鉄道貨物活動指標を収益に変換するトップダウンアプローチを用いている。実務上、鉄道トンキロの傾向、インターモーダルシェアの変化、バルク商品サイクル、回廊容量の追加、燃料・電力コストの変動が、量と価格の両方の見通しを形成する入力として使用される。

総計の現実性を保つため、選択的なボトムアップ推計をクロスチェックとして使用しており、例えばサンプル抽出した事業者の貨物収益を積み上げ、含意されるトンキロ当たり収益をインタビューで得られた範囲と比較検証している。また、チャネルチェックを通じてインターモーダル価格の方向性も検証している。国レベルの公的開示が限られている場合には、類似の鉄道網から代理値を推定し、貿易露出度、商品構成、ネットワーク密度の違いを用いて補正している。

予測に関しては、鉄道貨物が追随する傾向のあるマクロ要因を中心にシナリオ分析を適用し、その後、工業生産、貿易額、インフラ追加などの変数に関する多変量回帰の結果を用いて最終的な軌道を精緻化している。前提は再現可能な程度に単純に保たれ、一次調査の回答者が説明する実務的な契約・輸送量の挙動と整合する場合にのみ採用される。

データ検証と更新サイクル

出力結果は独立した複数の指標間の三角測量によって検証され、地域、貨物構成、含意される収益水準における急激な変動についてチェックを行う。ある国の総計がトンキロ当たり非現実的な収益を示す場合、あるいは特定可能な政策やネットワーク上の要因なしに急激な構成変化を示す場合には、基礎となる入力を再検討し、追加の対話を開始する。

最終確定前に、モデルと前提は、計算ロジック、単位の整合性、通貨処理を明確に保つための複数段階の内部レビューを経る。本レポートは年次で更新され、鉄道回廊、規制、貨物需要に重大な影響を与える出来事が発生した場合には、中間的な更新も行われる。納品直前には、最新の公開情報と重要な市場シグナルを反映するための最終確認を行う。

Mordor Intelligenceの鉄道貨物輸送市場規模と他の公表推計値との比較

鉄道貨物輸送に関する公表された市場価値は、同じ範囲を対象としているように見えても、サービス境界、時期、価格設定の選択が常に一致していないため、異なる場合がある。この差異は、関連サービスが含まれるかどうか、国内収益と国境を越えた収益がどのように扱われるか、モデルがトン数やトンキロをどのように実現収益に変換するかによって生じることが多い。

報告された鉄道トンキロの方向性、インターモーダル輸送量に関する見解、含意されるトンキロ当たり収益の範囲といった貨物活動の根拠は、Mordor Intelligenceを明確な鉄道専業の収益プールに結びつけるために用いられている。これが、2026年の総額が異なる基準年に基づく数値と一致しない理由の一つである。一部の刊行物では基準年がより早く、より高い成長経路を用いて投影されている一方、他の刊行物では隣接する物流サービスを含めるように範囲を拡大したり、毎年再検証されない異なる価格上昇の前提を用いている場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 340.5 B (2026) | |

| グローバル調査会社A | USD 313.0 B (2024) | より早い基準年とより長い期間を用いており、その範囲は貨物、動力方式、最終利用者にわたるより広範なサービススタックを示しているが、鉄道サービス収益と関連物流収益を明確に分離していない。 |

| 業界出版社B | USD 291.62 B (2024) | 推計を2023年から2024年の値に基づかせ、一律の成長率を適用しているが、地域間でトンキロと収益がどのように整合されているか、通貨のタイミングがどのように処理されているかについては、可視性が限られている。 |

3つの数値間の差異は、主に基準年の選択と、鉄道サービス収益の境界がどの程度厳密に適用されているかによって説明される。活動シグナルと収益検証を併用することで、最終的な数値は観測可能な貨物輸送量と価格設定の挙動に遡って追跡しやすくなり、計画のための再現性が向上する。

レポートで回答される主要な質問

2026年の鉄道貨物輸送市場の規模はどのくらいですか?

鉄道貨物輸送市場規模は2026年に3,405億米ドルであり、年平均成長率4.48%で2031年までに4,238.7億米ドルに向けて拡大しています。

2031年にかけて最も速く成長している貨物タイプはどれですか?

コンテナ輸送およびインターモーダル貨物が年平均成長率6.23%でリードしており、電子商取引物流と柔軟なサプライチェーンニーズに牽引されています。

どの牽引技術がシェアを獲得しますか?

ハイブリッド、水素、LNG機関車は、事業者が脱炭素化規則と燃料コストの変動に対応するにつれ、年平均成長率10.62%で成長すると予測されています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は一帯一路投資とインドの専用貨物回廊に支えられ、年平均成長率6.21%で最も速い拡大を記録しています。

ニアショアリングのトレンドは鉄道輸送量にどのような影響を与えていますか?

メキシコおよび中・東欧への製造シフトが南北・東西の鉄道路線に密度を加え、国境を越えた輸送量を二桁台で押し上げています。

現在最大の運営上の制約は何ですか?

米国中西部穀物ルートの輸送能力のボトルネックが輸送時間を延ばし、トラック輸送やはしけへのモーダルシフトのリスクをもたらしています。

最終更新日: