南アフリカ航空貨物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

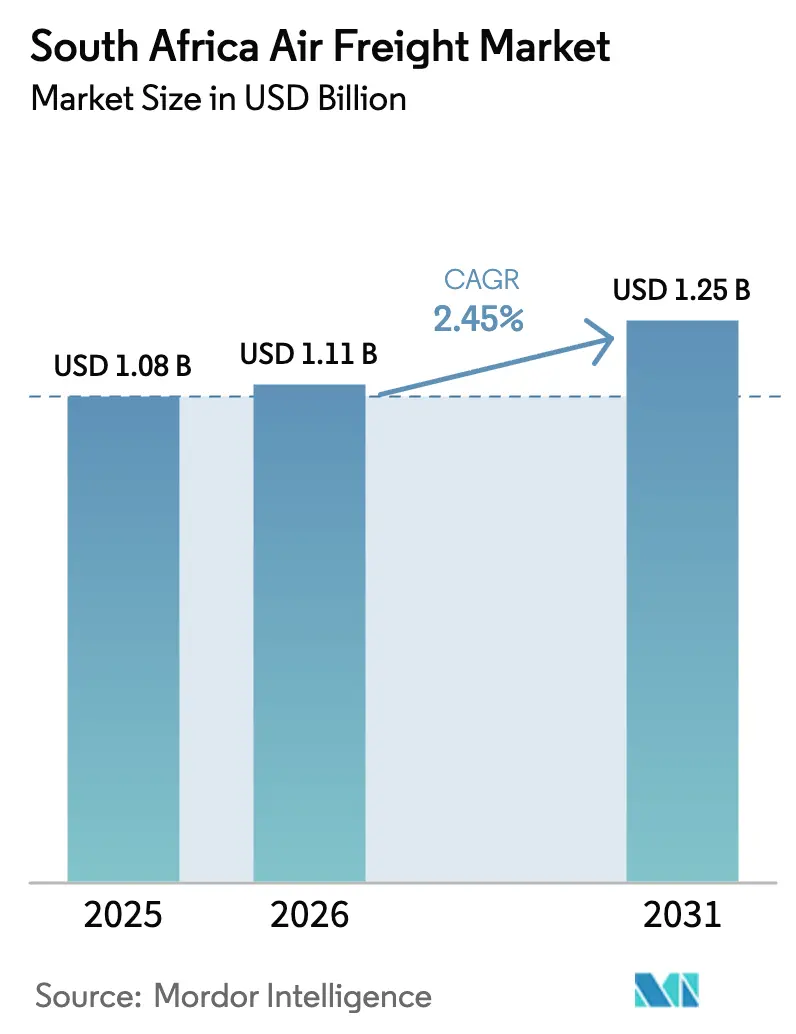

| 基準年の市場規模 (2025) | 1.08 十億米ドル |

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 成長率 (2026 - 2031) | 2.45% CAGR |

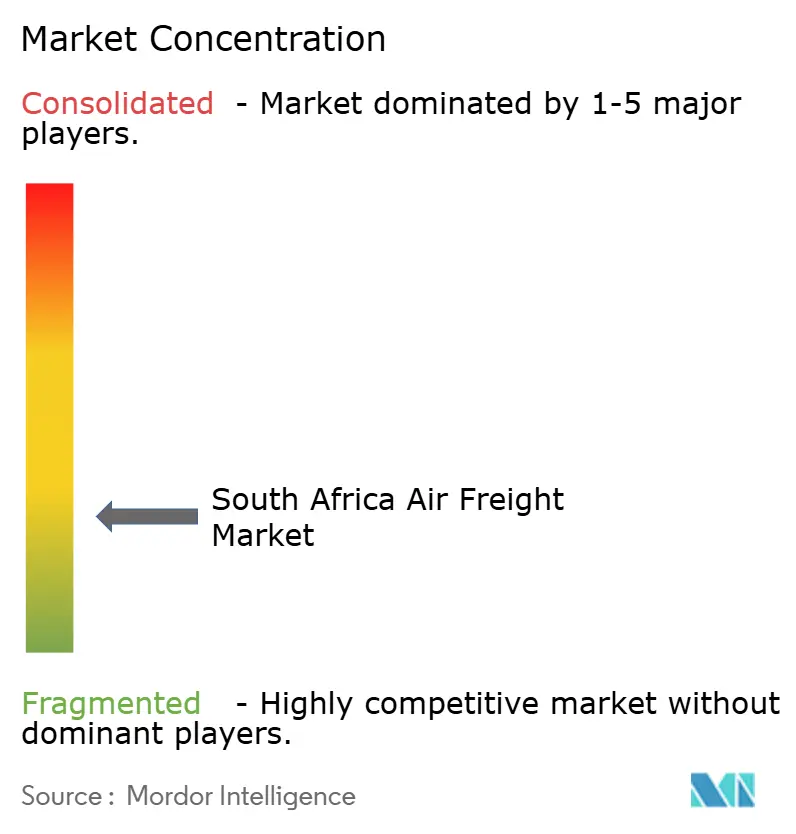

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ航空貨物市場分析

南アフリカ航空貨物市場規模は2025年に10億8,000万米ドルと評価され、2026年の11億1,000万米ドルから2031年には12億5,000万米ドルに達すると推計され、予測期間(2026年~2031年)のCAGRは2.45%となっています。

需要は、アフリカの新興生産者とヨーロッパ、アジア、北米を結ぶ高付加価値・時間優先の貿易ルートに根ざしていますが、空港インフラとエネルギー制約が利用可能な輸送能力を制限しているため、成長は緩やかにとどまっています。Eコマース出荷量は年率14%で拡大しており、エクスプレスキャリアが運航便数を増加させてベリーホールド割り当てを専用化する一方、柑橘類、テーブルグレープ、医薬品などの生鮮品は引き続き高い収益プレミアムを支払い、積載率を高水準に維持しています。ハウテン州のO・R・タンボ国際空港は年間65万トンの貨物を取り扱っていますが、繰り返し発生する電力負荷制限(ロードシェディング)により、テナントは高コストの非常用電源に依存せざるを得ず、運営費が上昇しています。同時に、税関の近代化と2025年のシングルウィンドウプラットフォームは通関の迅速化を約束しており、中付加価値の輸送が海上輸送から航空輸送へシフトする可能性があります。

主要レポートの要点

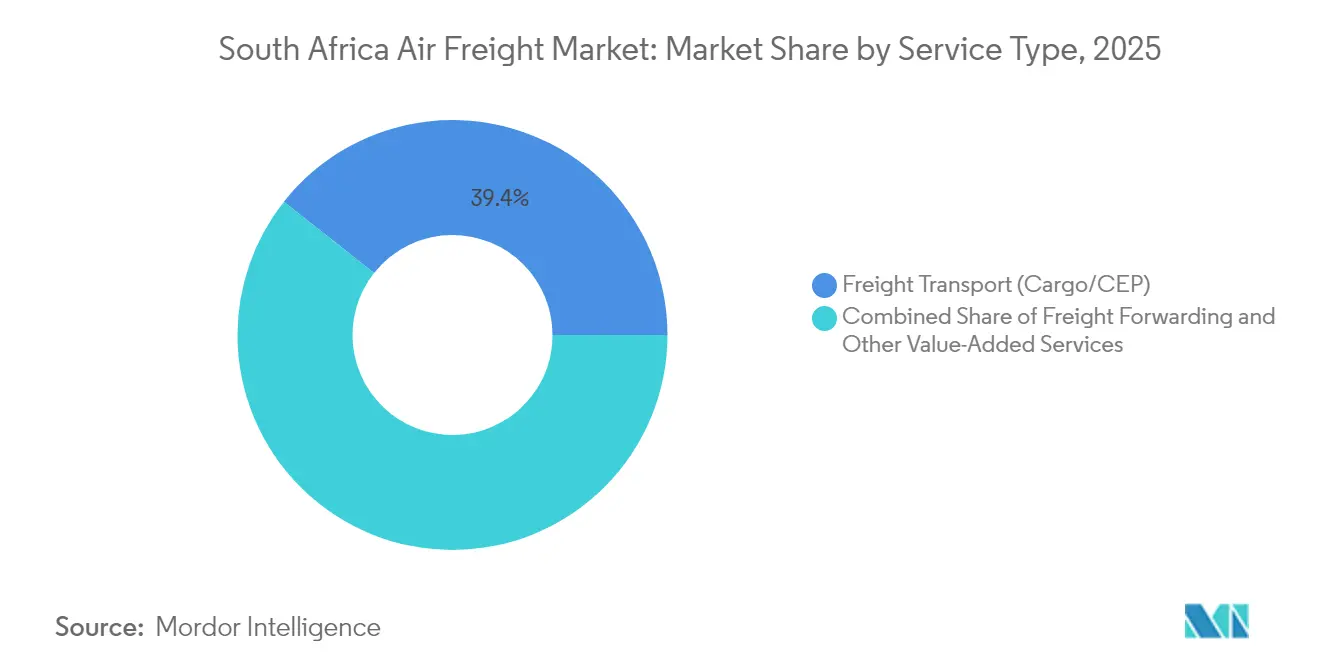

- サービス別では、2025年における南アフリカ航空貨物市場シェアの39.35%を貨物輸送が占め、その他の付加価値サービスは2031年にかけて年平均成長率(CAGR)3.08%で成長すると予測されます。

- 仕向地別では、2025年の輸送量の65.55%を国際路線が占め、国内路線はEコマース主導の地域フルフィルメント需要を反映し、2031年にかけてCAGR 3.36%で拡大しています。

- キャリアタイプ別では、2025年の南アフリカ航空貨物市場規模においてベリーカーゴが51.40%を占め、専用フレイターは医薬品および大型貨物の成長を背景に2031年にかけてCAGR 3.55%を記録すると予測されます。

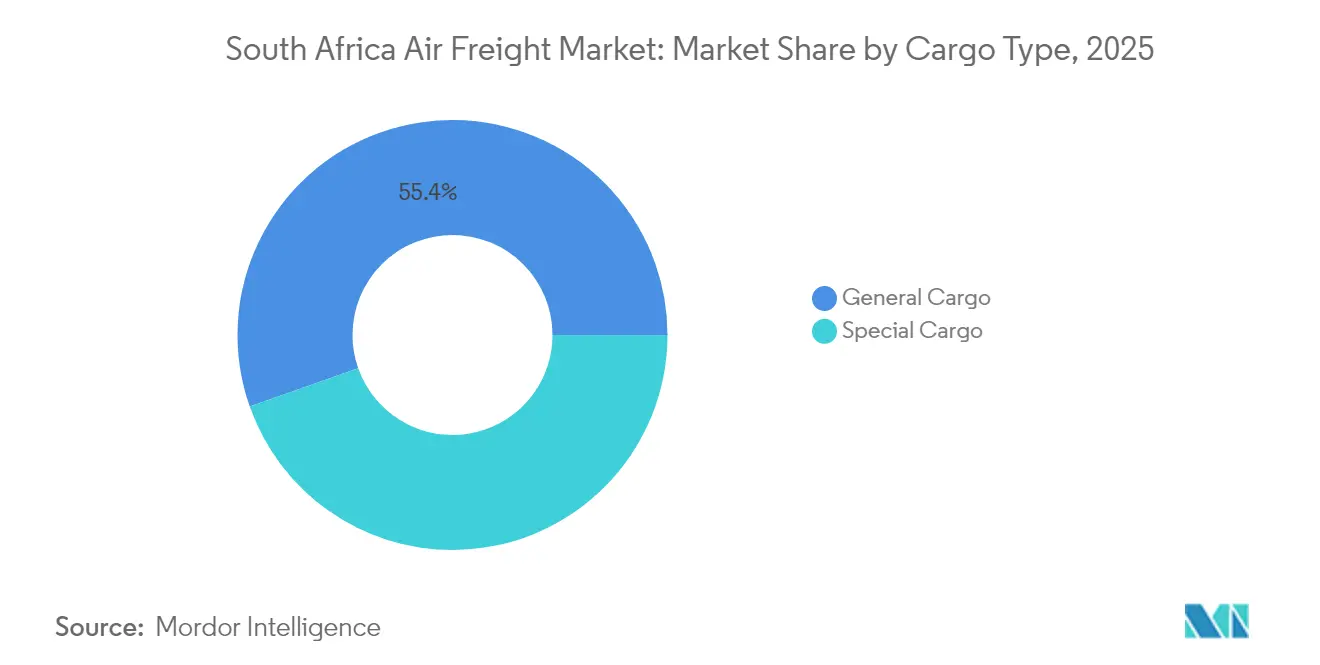

- 貨物タイプ別では、2025年の南アフリカ航空貨物市場規模において一般貨物が55.40%のシェアを占め、特殊貨物は厳格なコールドチェーンコンプライアンスを反映して2031年にかけてCAGR 3.16%の成長軌道にあります。

- 最終用途産業別では、2025年収益においてEコマース・小売が27.60%を占め、ヘルスケア・医薬品は国民健康保険調達の拡大に伴いCAGR 4.32%で拡大しています。

- 州別では、2025年にハウテン州が40.40%のシェアで首位となり、西ケープ州は果物・花卉輸出の急増を背景に2031年にかけてCAGR 3.65%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ航空貨物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースブームとエクスプレス小包需要 | +0.8% | ハウテン州、西ケープ州、全国対応 | 短期(2年以内) |

| アフリカ最南端の戦略的ハブロケーション | +0.6% | 南部アフリカ開発共同体(SADC)へのスピルオーバーを含む全国 | 長期(4年以上) |

| 生鮮品輸出の成長 | +0.5% | 西ケープ州、クワズール・ナタール州、ハウテン州 | 中期(2年~4年) |

| 税関近代化とシングルウィンドウ | +0.3% | 全国、ヨハネスブルグ、ケープタウン、ダーバンでの早期普及 | 中期(2年~4年) |

| 貨物ドローン回廊パイロット事業 | +0.2% | 地方地区および中規模都市 | 長期(4年以上) |

| 持続可能な航空燃料(SAF)供給契約 | +0.1% | 全国の主要空港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースブームとエクスプレス小包需要

国境を越えたEコマースが翌日配送を基本的な期待値としたため、エクスプレス事業者は仕分け能力を強化し、2025年に7社の海外航空会社と新たに提携して時間確定レーンを強化しました。取扱量の増加ペースが十分に速いため、キャリアはピーク小売期間中の輸送能力を確保するために数か月前からブロックスペース契約を締結しています。南アフリカ歳入庁(SARS)が低価格貨物への付加価値税(VAT)徴収を厳格化したことにより、海上輸送事業者の事務作業負担が増加し、自動通関ツールによって処理サイクルが短縮される航空貨物へと商人が移行しています。新たな専用Eコマースフレイターが現在、O・R・タンボ空港に夜間定期便として就航しており、地域の統合業者はケープタウンにマイクロフルフィルメントセンターを試験的に設置してラストマイルコストの削減を図っています。荷主が各貨物のリアルタイム可視性とカーボンメトリクスを要求するなか、競争上の差別化はデジタルインターフェースへと移行しています[1]「税関輸入システムの変更」、南アフリカ歳入庁、sars.gov.za。

アフリカ最南端における戦略的ハブロケーション

南アフリカは東西アフリカ貿易の中間点を占め、南部アフリカ開発共同体(SADC)諸国へ供給する貨物の自然な集約ノードとして機能しています。アフリカ単一航空輸送市場(SAATM)は第五の自由権を付与しており、外国キャリアがヨハネスブルグ経由でルートを設定することを可能にし、集荷エリアを拡大してトランジット輸送量を増加させています。Ethiopian Airlinesは2024年に週間フレイター就航数をケープタウン11便に増加させており、信頼性の高いグランドハンドリングと二国間オープンスカイ協定を理由に挙げています。ケープタウン国際空港は、関係者が温度管理ドリーを提供するファーマエアコリドープログラムに共同出資した後、2024年の最初の10か月間で27%多くの貨物を処理しました。長期的な競争力は、現在調達中の衛星ベースの航空交通管理システムにかかっており、このシステムによってルート容量が追加され、ヨハネスブルグ上空でのスタック待機時間が短縮されると期待されています[2]「産業集中度調査」、南アフリカ統計局、statssa.gov.za。

生鮮品輸出の成長(果物、花卉、医薬品)

生鮮農産物輸出業者は収穫ピーク期に迅速な輸送を必要としています。これは海上輸送のトランジット時間がコールドチェーンの保存期間を超えるためです。テーブルグレープの出荷量は2024年に415,565トンに達し、30%増加しました。そのほとんどがケープタウンから厳格な2時間のエプロン滞留目標のもとで出荷されました。治療薬の35%が2℃~8℃の温度管理を必要とするため、医薬品の輸出量も増加しており、この割合はmRNAワクチンのパイプラインにより今後さらに上昇する見込みです。航空会社はワイドボディ機の貨物スペースにアクティブコンテナ電源を装備することで対応し、フォワーダーはグリッド停電を回避するためにエプロン側の冷却室を事前予約しています。生鮮品輸送で得られる高い収益性は、ドライアイスの補充や追加スタッフのコストを相殺しており、従来から不均衡だった折り返し路線の経済性を維持しています。

税関近代化とシングルウィンドウ通関

南アフリカの2025年シングルウィンドウプラットフォームにより、輸入業者は4つのポータルを横断することなく、マニフェスト、衛生証明書、許可証データを一度に申告できるようになり、平均通関時間と書類作成費用が削減されます。自動リスクエンジンが非機密性貨物をグリーンチャンネルに振り分け、管理対象品のための検査リソースを解放します。オショークで実施されたタイムリリーススタディでは、同様のデータ交換ツールが空港にも拡張された場合、エンドツーエンドの滞留時間をさらに19時間短縮できる可能性が示されています。簡素化された制度は、従来海上輸送に振り向けられていた中付加価値の産業部品を対象とし、増分的なトン数を南アフリカ航空貨物市場に移転させ、スポーク路線でのベリーホールド利用率を向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運営コストと燃料コスト | -0.4% | 全国、特に薄い国内路線で深刻 | 短期(2年以内) |

| 空港コールドチェーンへのロードシェディングリスク | -0.3% | 主要国際ゲートウェイ | 短期(2年以内) |

| 航空交通管制システムの障害 | -0.2% | ヨハネスブルグおよびその他の第一級空港 | 短期(2年以内) |

| 空港資金不足とメンテナンスの欠如 | -0.2% | 全国、南アフリカ空港公社(ACSA)管理施設において最も深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い運営コストと燃料コスト

ジェット燃料価格は2025年初頭に前年比16.6%反発し、航空会社は運航便数を合理化し、主要路線にB777Fのような燃費効率の高い機材を投入せざるを得ませんでした。キャリアは運賃値上げを実施し、国際小包運賃を1キログラムあたり南アフリカランド(ZAR)22.17に引き上げ、低マージンの一般貨物フローを抑制しました。持続可能な航空燃料(SAF)の導入率は全供給量の2%未満にとどまり、50%のプレミアムが課されているため、事業者は生命に関わる重要貨物にのみその費用を転嫁できる状況にあり、より広範な普及を妨げています。集中度比率が60%を超えることで、既存事業者がサーチャージ調整を同期させることが可能となり、荷主に対する価格緩和が制限されています。

空港コールドチェーン電源へのロードシェディングリスク

エスコムによるステージ10のロードシェディングは1日最大12時間のグリッド供給を遮断し、発電機への依存を引き起こしてハンドリング費用を上昇させ、製品の品質を脅かしています。2024年には、停電中の温度逸脱が監視対象の医薬品貨物の20%に影響を与え、輸出業者は相変化材料でオーバーパッキングせざるを得なくなり、重量とコストが増加しました。レーダーおよび照明システムの計画外停止はO・R・タンボ空港でのフライト遅延を引き起こし、接続の逸失やチャーター便の迂回が連鎖的に発生してサービスの信頼性を損なっています。一部の荷主は、再生可能エネルギーバッファーによってより安定した電力が確保されているナイロビを経由するルートで機密性の高い貨物を輸送し始めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:集約化が付加価値の成長を促進

貨物輸送サービス(主にカーゴおよびクーリエ・エクスプレス・パーセル(CEP)業務)は、2025年の南アフリカ航空貨物市場シェアの39.35%を占め、国家物流チェーンにおける従来型輸送の中心的な役割を裏付けています。このセグメントは、国境を越えたオンライン販売の増加と、ヨハネスブルグを南部アフリカの集約ノードとして好む海外メーカーから恩恵を受けています。貨物フォワーダーは小規模荷主からの輸送量を集約する仲介役を担っており、デジタル運賃マーケットプレイスと追跡・可視化ダッシュボードが、かつて中小企業の参入を妨げていた情報格差を縮小しています。その他の付加価値サービスは、荷主が通関ブローカレッジ、貨物保険、ユニットロードデバイス管理をアウトソースするなか、このセグメント区分内で最も速い成長率となるCAGR 3.08%を2031年にかけて記録する見込みです。統合されたサービス提供は受け渡し回数を削減し、損傷リスクを低下させ、可視性を向上させます。この組み合わせが、中規模の小売業者を引き続き南アフリカ航空貨物市場のプレミアム層へと引き寄せています。

貨物フォワーダーはブロックスペース契約を活用して単独荷主では得られない有利な運賃を確保し、節約分をリアルタイムの滞留時間とカーボンフットプリントを表示する在庫管理アプリケーションへの投資に充てています。危険物コンプライアンスに関する規制上の圧力により、航空会社は国際航空運送協会(IATA)認定を持つ混載業者を好むようになり、スポット的な事業者の参入障壁が高まっています。その結果、新規参入者は、一般貨物で既存事業者と真正面から競合するのではなく、大型石油・ガス機器やステージセット物流といったニッチ戦略を採用しています。このダイナミクスによって契約期間が長期化し、南アフリカ航空貨物市場の寡占的な性格が強化されています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

仕向地別:国際路線が国内路線の加速にもかかわらず市場を支配

国際路線は2025年の輸送量の65.55%を吸収しており、南アフリカ経済の輸出志向的な性格とヨーロッパおよびアジアの消費者市場との強い結びつきを反映しています。頻繁なワイドボディ旅客便がベリー容量を豊富に生み出し、自動車部品、電子機器、生鮮農産物の運賃競争力を維持しています。国内輸送量は絶対値では小さいものの、地域のEコマースプラットフォームが分散した都市圏での翌日配達を約束しているため、2031年にかけてCAGR 3.36%で成長する見通しです。物流事業者は都市間夜間フレイターを追加し、地域の仕分けノードへの投資によってヨハネスブルグでの二重取り扱いを回避し、ケープタウン~ダーバン路線での配達時間を1日短縮しています。

アフリカ大陸自由貿易圏(AfCFTA)がアフリカ域内輸送を自由化することで、一部の貨物流が長距離ネットワークから地域スポークへと転換される可能性があります。ヨハネスブルグとケープタウンはこれらの輸送量を取り込む準備が整っているものの、ナイロビやラゴスとの競争に直面しており、それらの都市は西アフリカへの短いトランジット時間をアピールしています。したがって、新規キャリアによる輸送能力の追加が、南アフリカ航空貨物市場が東西アフリカ域内回廊でシェアを拡大するか、競合ハブに地位を譲るかを左右することになります。

キャリアタイプ別:フレイター輸送能力が勢いを増す

2025年の南アフリカ航空貨物市場規模において、ベリーホールドが51.40%を占めているのは、旅客便がジャストインタイムの在庫サイクルに対応した日次運航便数を提供しているためです。しかし、専用フレイターは医薬品、生体動物、メインデッキ積載や厳格な温度管理を必要とする大型産業機械の需要に牽引され、2031年にかけて年率3.55%で成長する見通しです。DHL、Ethiopian Airlinesなどの航空会社がB777F機材をヨハネスブルグに世界一周ルートで投入し、遅い締め切り時間の輸出オプションを提供しています。

2025年6月1日付で義務化されたADS-Bアウト搭載要件はコンプライアンスコストを引き上げますが、運航の安全性を高め、より効率的な経路間隔を実現し、追加のスロット割り当てを支援します。小規模チャーター会社は老朽化したDC-9の改修に苦労する可能性があり、合併または撤退が進んでフレイター供給がさらに集約されるでしょう。供給が逼迫するにつれ、深夜チャーターの収益プレミアムは持続し、南アフリカ航空貨物市場の既存事業者にとって戦略的な機材投資の価値を強化することになります。

貨物タイプ別:特殊貨物がプレミアムポジションを確立

2025年の輸送量において一般貨物が55.40%を占めており、消費財、鉱業資材、自動車部品の多様な輸出出荷量を反映しています。それでも、特殊貨物は医薬品の温度管理義務の厳格化と電子機器輸出の増加に牽引され、2031年にかけてCAGR 3.16%で一般貨物を上回る成長を示す見込みです。特殊貨物の収益収率は一般貨物の平均1.8倍であり、高いハンドリングコストと書類作成コストを補っています。

停電中の温度逸脱を契機に、グランドハンドラーはジェネレーター入力なしに2時間安定した状態を維持するハイブリッドエネルギーストレージを導入し、腐敗リスクを低減しました。リチウムイオン電池輸送に関する規制も強化され、ヨハネスブルグでは隔離保管ゾーンと専用消火システムが設置されています。これらの措置によりハイテク荷主の信頼感が向上し、南アフリカ航空貨物市場のプレミア層の拡大に貢献しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終用途産業別:ヘルスケアと医薬品が成長をリード

Eコマース・小売は2025年において最大の最終用途カテゴリーであり、国際的なオンラインプラットフォームが南アフリカの消費者の間で普及するなか、27.60%のシェアを占めました。しかし、ヘルスケア・医薬品は国民健康保険法による医薬品調達の一元化と地域向け再輸出量の増加により、2031年にかけて最も高いCAGR 4.32%を記録しています。コールドチェーンコンプライアンスがリアルタイム温度監視やラストマイルの断熱車両を含む付加価値サービスの利用拡大を促進しています。

製造業・自動車、生鮮品、電子機器もそれぞれ固有のハンドリングプロトコルを必要とする重要な貢献者として残っています。自動車ティアワンサプライヤーは、工場のダウンタイムを回避するために高付加価値エンジン部品をネクストフライトアウトサービスで輸送しています。生鮮農産物輸出業者は、航空貨物が48時間以内にヨーロッパのスーパーマーケットの棚に届けられる能力を高く評価し、価格プレミアムを維持しています。通信基地局向けのハイテクモジュールは、南アフリカのゲートウェイにおける堅牢なセキュリティインフラに依存した改ざん防止梱包を通じて輸送されています。

地理的分析

南アフリカ航空貨物市場におけるハウテン州の優位性は、O・R・タンボ国際空港が年間1,837万人の旅客と65万トンの貨物を取り扱っていることに基づいています。企業は近隣に物流センターを集積させ、電子機器、アパレル、医薬品の入荷品を地域顧客への配送前に集約しています。同空港は86.68%の定時出発率を記録していますが、慢性的なロードシェディングにより、ディーゼル発電機とバッテリーバックアップへの投資が必要となり、1キログラムあたりのハンドリング費用が上昇しています。2025年3月の航空交通管制障害では6時間にわたって出発便が地上待機となり、航空会社は時間重要貨物についてナイロビやドーハ経由のルートを含むコンティンジェンシープランの見直しを余儀なくされました。南アフリカ空港公社(ACSA)の流動性問題(ZAR 5億5,000万を超える未払い請求書を含む)が、重要なコールドストアインフラの維持管理に不確実性をもたらしています。

西ケープ州は最も成長の速いサブ市場であり、2024年最初の10か月間の貨物輸送量が27%増加した恩恵を受けています。テーブルグレープ、輸出品質の花卉、医薬品がリアルタイム温度プローブを公開ダッシュボードに接続したケープタウンの改良型カーゴターミナルを通じて輸送されています。同州は89.92%の定時出発率を誇り、混雑が少ないことからフォワーダーが貨物をヨハネスブルグまで1,400キロメートルトラック輸送する代わりに沿岸部で集約することを選好しています。ケープワインランズ空港の建設は年間8万トンの追加輸送能力をもたらし、オフグリッド太陽光発電を組み込むことで全国的な停電への露出を軽減します。州当局は地域産バイオマスを原料とする持続可能な航空燃料(SAF)のテスト飛行について航空会社と協力しており、グリーン物流における先行者としての信頼性確立を目指しています。

クワズール・ナタール州とその他の南アフリカ地域は合計でトン数の約5分の1を占めています。キング・シャカ国際空港は2024年~2025年会計年度に504万人の旅客と40,935回の航空機運航を達成し、パンデミック前の水準の83%に相当します。ダーバン・エアロトロポリスのマスタープランに組み込まれた道路、鉄道、海港、航空物流ノードの統合により、自動車およびアパレルメーカーにとって魅力的な地域となっています。ポロクワネやブルームフォンテーンを含む小規模地域空港は国内ナローボディ機群内のベリースペースに依存しており、その拡張の見通しはEコマースの継続的な浸透とドローンを活用したラストマイルネットワークにかかっています。

競争環境

DHL、FedEx、Emirates SkyCargo、Qatar Airways Cargoは、グローバルネットワーク、専用B777F機群、専門的なコールドチェーン認証を活用して長距離路線を支配しています。その規模により、小規模な競合他社では実現できない燃料ヘッジ交渉や複数空港でのグランドハンドリング契約が可能となっています。国内輸送能力はSouth African Airways Cargoが主導しているものの、その再建プロセスは急成長中の地域事業者とACMIプロバイダーが離脱したシェアを取り込む余地を生んでいます。

デジタルトランスフォーメーションが競争戦略を形成しています。DHL予約カーブに基づいて積載率を最適化する予測分析に投資し、FedExはヨハネスブルグに自動化された小包仕分けロボティクスを導入して手作業ミスの削減を図っています。Kuehne + Nagelは2025年第1四半期に15%の収益成長を記録し、中小企業の輸出活動の増加を活用するため南アフリカの中規模都市へのエージェントネットワークを拡張しています。持続可能性も差別化を促進しており、Emirates SkyCargo は2028年まで南アフリカでの輸送量の25%をカバーする持続可能な航空燃料(SAF)供給契約を締結し、顧客のスコープ3排出目標へのコンプライアンスを確保しています。

イノベーションの機会は貨物ドローンとラストマイルネットワークにあります。ドローン市場は2025年までに1億3,450万米ドルに達すると予測されており、南アフリカ国立血液サービス(SANBS)はすでに100キロメートルの航続距離を持つ無人航空機(UAV)で重要な医療物資を輸送しています。目視外飛行(BVLOS)の規制上の承認が実現すれば、統合業者が軽量小包について渋滞した市街地の道路を回避し、配達時間を半分に短縮できる可能性があります。しかし、民間航空局(CAA)のADS-B義務化により、小規模航空貨物会社にアップグレードコストが課され、集約が加速し、南アフリカ航空貨物市場における現在の寡占的均衡が強化される可能性があります[3]「ケープタウン貨物輸送量の急増」、ウェスグロ、wesgro.co.za。

南アフリカ航空貨物産業リーダー

DHL Express

FedEx Express

UPS

Kuehne + Nagel

Ethiopian Airlines Cargo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ケープワインランズ空港が、ワイドボディフレイター対応で設計され、全国的な電力停止時の耐障害性を確保するためオフグリッド太陽光発電で稼働する3.5キロメートルの滑走路とカーゴターミナルの建設を開始しました。

- 2025年5月:Zeal Global Partnershipがインドおよびアジアの貨物回廊を深化させネットワークリーチを拡大するため、South African Airwaysと総代理店(GSA)契約を締結しました。

- 2025年3月:民間航空局(CAA)が2025年6月1日付でクラスAおよびクラスCの空域におけるすべての航空機に対してADS-Bアウト搭載要件を施行し、監視機能を強化しつつ改修コストを引き上げました。

- 2025年1月:FedExが南アフリカの国際小包運賃を1キログラムあたりZAR 22.17(1.23米ドル)に引き上げ、輸送能力の拡大に向けて7社の外国航空会社との提携を発表しました。

南アフリカ航空貨物市場レポートのスコープ

航空貨物とは、航空機を通じた商品または貨物の輸送を指します。本レポートは、南アフリカ航空貨物市場の詳細な分析を提供し、現在のトレンド、潜在的な抑制要因、技術的進歩、セグメント固有のインサイト、および産業の競争環境の包括的な概要を強調しています。

南アフリカ航空貨物市場は、サービス別(フォワーディング、航空会社、郵便、その他のサービス)、仕向地別(国内および国際)、キャリアタイプ別(ベリーカーゴおよびフレイター)にセグメント化されています。本レポートは、上記すべてのセグメントについて、金額ベース(米ドル)で南アフリカ航空貨物市場の市場規模と予測を提供しています。

| 貨物輸送(カーゴ/CEP) |

| 貨物フォワーディング |

| その他の付加価値サービス(通関ブローカレッジ、保険等) |

| 国内 |

| 国際 |

| ベリーカーゴ |

| フレイター |

| 一般貨物 |

| 特殊貨物 |

| Eコマース・小売 |

| 製造業・自動車 |

| ヘルスケア・医薬品 |

| 生鮮品・新鮮農産物 |

| ハイテク・電子機器 |

| その他 |

| ハウテン州 |

| 西ケープ州 |

| クワズール・ナタール州 |

| その他の南アフリカ地域 |

| サービス別 | 貨物輸送(カーゴ/CEP) |

| 貨物フォワーディング | |

| その他の付加価値サービス(通関ブローカレッジ、保険等) | |

| 仕向地別 | 国内 |

| 国際 | |

| キャリアタイプ別 | ベリーカーゴ |

| フレイター | |

| 貨物タイプ別 | 一般貨物 |

| 特殊貨物 | |

| 最終用途産業別 | Eコマース・小売 |

| 製造業・自動車 | |

| ヘルスケア・医薬品 | |

| 生鮮品・新鮮農産物 | |

| ハイテク・電子機器 | |

| その他 | |

| 州別(地理) | ハウテン州 |

| 西ケープ州 | |

| クワズール・ナタール州 | |

| その他の南アフリカ地域 |

レポートで回答される主要な質問

現在、南アフリカで最も多くの航空貨物を取り扱っている空港はどこですか?

ハウテン州のO・R・タンボ国際空港は年間約65万トンの貨物を処理しており、南アフリカ航空貨物市場をリードしています。

専用フレイター輸送能力の近期の成長見通しはどうですか?

フレイターは医薬品および大型貨物の需要増加を背景に、2031年にかけてCAGR 3.55%で拡大すると予測されています。

ロードシェディングはコールドチェーン輸送にどのような影響を与えますか?

ステージ10の停電は空港での冷蔵を中断させ、医薬品貨物の最大20%に温度逸脱をもたらし、荷主に高コストの対策を強いています。

西ケープ州がなぜ最も成長の速い州レベル市場となっているのですか?

2024年の貨物輸送量が27%急増したこと、農業輸出の好調、およびケープワインランズ空港での新たな滑走路容量が、CAGR 3.65%の予測を支えています。

2025年の税関手続きに最も影響を与える規制変更は何ですか?

2025年にデビューする全国シングルウィンドウシステムにより、貿易業者は書類を一度申告するだけで通関時間が短縮され、中付加価値貨物の競争力が向上します。

競争環境の集中度はどの程度ですか?

上位5社が収益の約64%を支配しており、特定サービスにおけるニッチ参入者の余地を残した中程度の集中度を示しています。

最終更新日: