ガラス繊維強化コンクリート(GFRC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

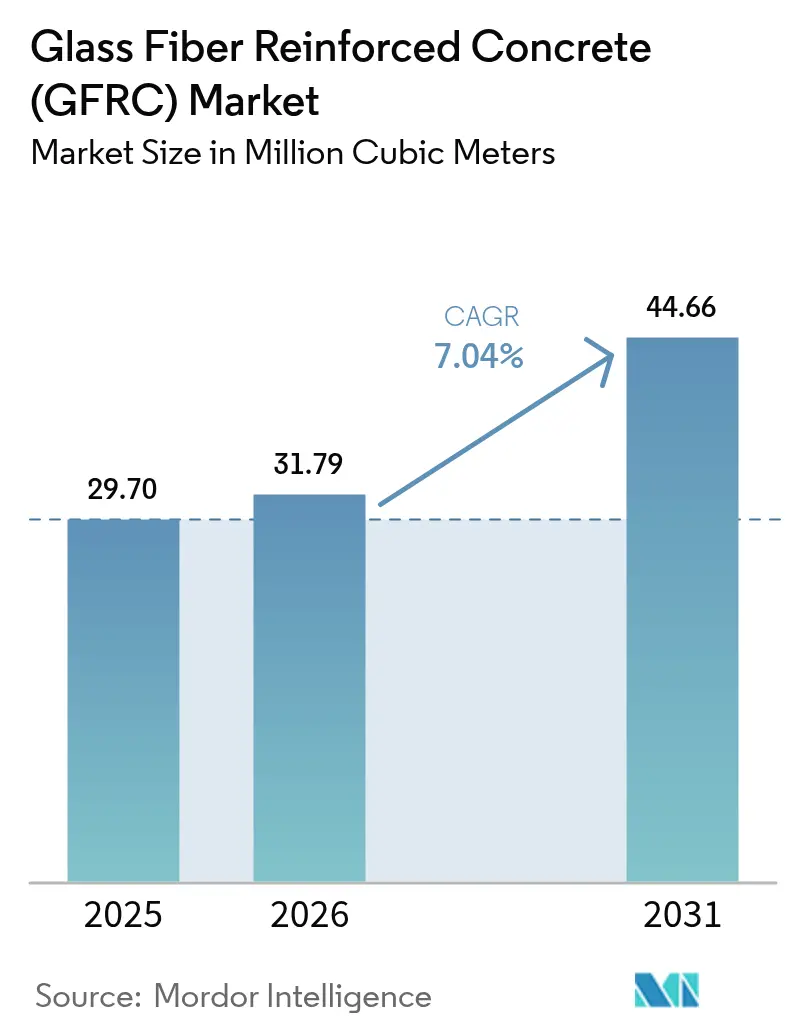

| 市場取引高 (2026) | 31.79 百万立方メートル |

| 市場取引高 (2031) | 44.66 百万立方メートル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるガラス繊維強化コンクリート(GFRC)市場分析

ガラス繊維強化コンクリート市場規模は2026年に3,179万立方メートルと推定され、2025年の2,970万立方メートルから成長しており、2031年には4,466万立方メートルに達する見込みで、2026年から2031年にかけて7.04%のCAGRで成長します。この拡大は、素材の優れた強度対重量比、グリーンビルディング義務の拡大、デジタル製造の急速な普及によって推進されています。インフラ所有者は細身のGFRCパネルで資産を改修して地震荷重を低減し、建築家はCNC加工金型を活用して複雑なファサードを低コストで実現しています。アルカリ抵抗性(AR)繊維の供給拡大が原材料価格を安定させ、地域・グローバルのサプライヤー双方にとって長期的な生産計画が容易になっています。ただし、延性規定が鉄筋を優先する場面でエンジニアが慎重な姿勢を崩さないため、成長ペースは依然として規格開発の加速にかかっています。

主要レポートのポイント

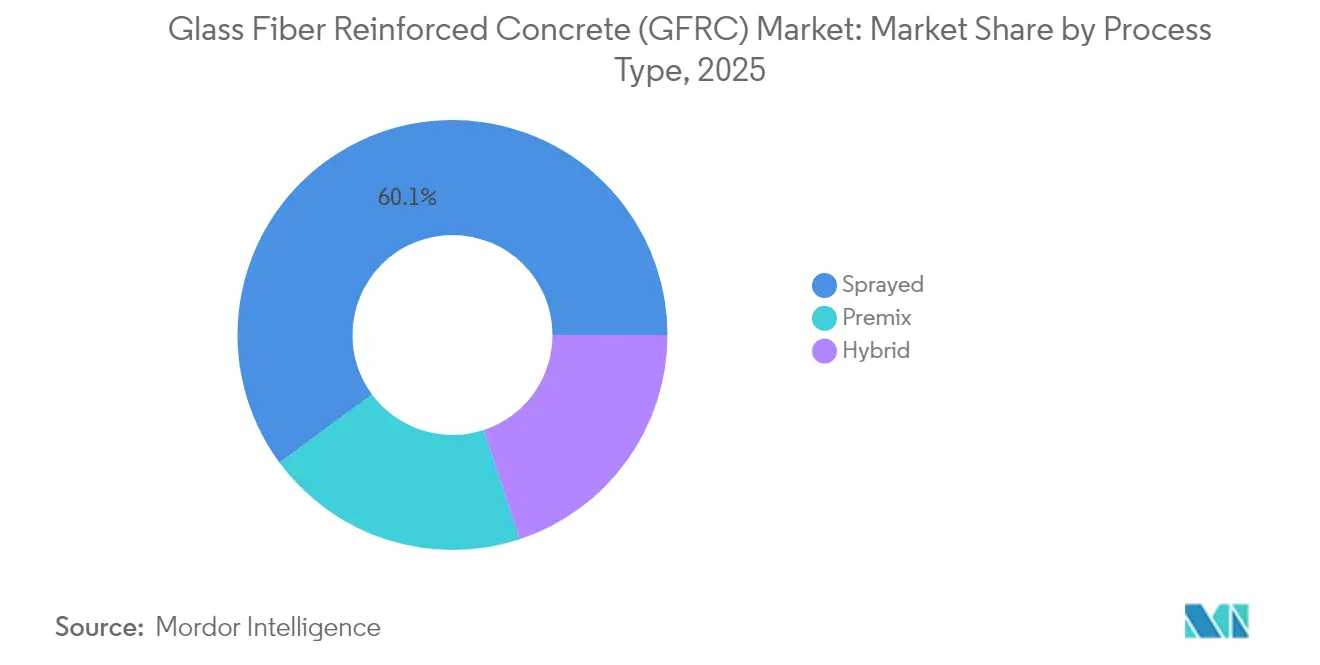

- プロセスタイプ別では、吹付け工法が2025年のガラス繊維強化コンクリート市場シェアの60.12%を占め、2031年にかけて7.21%のCAGRで成長しています。

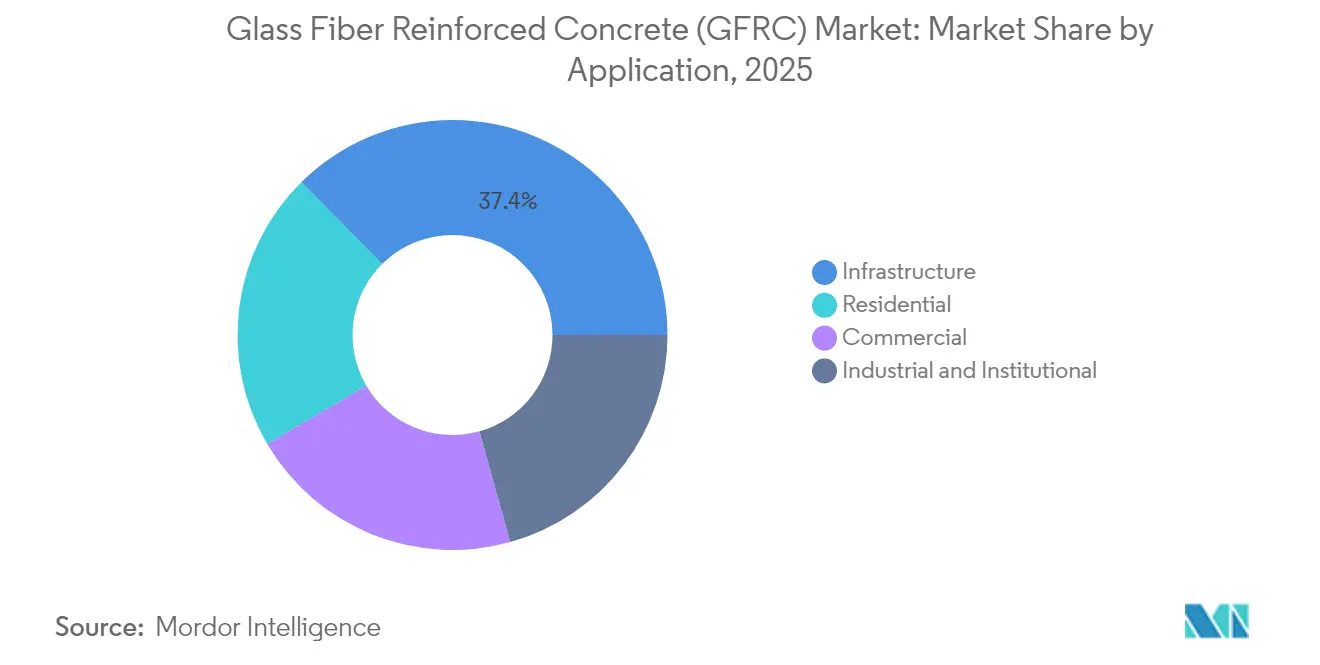

- 用途別では、インフラが2025年のガラス繊維強化コンクリート市場規模の37.42%を占め、住宅は2031年にかけて7.63%のCAGRで拡大しています。

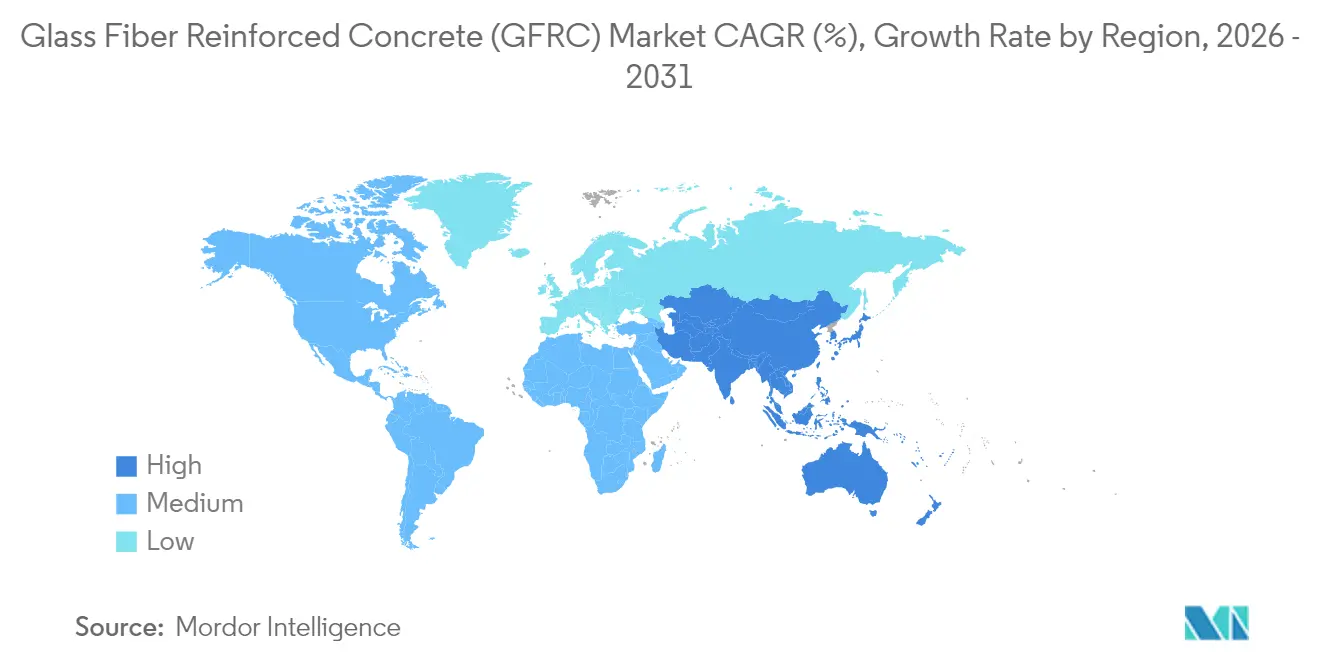

- 地域別では、アジア太平洋が2025年のガラス繊維強化コンクリート市場において収益シェアの53.58%を占め、同地域は2031年にかけて7.29%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル ガラス繊維強化コンクリート(GFRC)市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンビルディングへの関心の高まり(LEEDレーティング) | +1.8% | グローバル(北米とEUが主導) | 中期(2〜4年) |

| 優れた強度対重量比により構造・物流コストを削減 | +2.1% | グローバル(特にAPACの大型プロジェクト) | 長期(4年以上) |

| 現場労働力とサイクルタイムを削減するためのプレキャスト採用 | +1.5% | APACが中核、北米でも増加傾向 | 短期(2年以内) |

| アルカリ抵抗性ガラス繊維の供給拡大 | +0.9% | グローバル | 中期(2〜4年) |

| デジタル製造により複雑なファサードが実現可能 | +0.8% | 北米とEUが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング(LEEDレーティング)への関心の高まり

GFRCはセメントクリンカー量を削減し、薄い断面を可能にします。いずれも含有炭素量を低減します。その結果得られるクレジットは、商業ビルがLEED v4の資材・資源ベンチマークを達成するうえで役立ちます。軽量パネルにより基礎規模と鉄骨フレームを小さくできるため、開発事業者は運営コストの節約も得られます[1]チャルマース工科大学、「新モデルにより繊維強化コンクリートで持続可能な構造物の建設が容易に」、techxplore.com。試験的研究では、GFRCスキンとリサイクル骨材を組み合わせた床スラブでCO₂を最大65%削減できることが示されており、この結果は現在、欧州全域の任意開示声明で引用されています。構造物オーナーは環境製品宣言(EPD)をますます求めるようになっており、GFRCメーカーはクレードル・トゥ・ゲートデータの公表を開始しています。これらのデータは、組積造や普通プレキャストコンクリートとの比較で優位性を示しており、官民双方の入札における仕様採用率を加速させています。

優れた強度対重量比による構造・物流コストの削減

GFRCパネルは、同等の鉄筋コンクリート部材と比較して重量が約20%軽量でありながら、極限引張耐力は25〜35%高い性能を発揮します[2]Yaqin Chenほか、「高強度自己充填コンクリートにおけるインデントマクロ合成ポリプロピレン繊維の性能評価」、nature.com。中国・大連湾のトンネルライナーにGFRCを採用したインフラチームは、薄型GFRCセグメントへの切り替えによりクレーン作業を15日間短縮しました。死荷重の低減は基礎せん断力を削減することで耐震性も向上させ、これは日本やカリフォルニアでは重要な課題です。重量制フレート運賃が支配的な長距離輸送では、輸送コストの削減効果も顕著になります。これらの経済的メリットは、通常のコンクリートに対するファイバーおよびポリマーのプレミアムがあるにもかかわらず、ビジネスケースを強化します。

現場労働力とサイクルタイムを削減するためのプレキャスト採用

慢性的な熟練労働力不足が、施工業者に構造部材のプレファブリケーション圧力を強めています。管理された工場環境は手直しを削減し、打設から設置までのサイクルを20〜30%短縮します。GFRCは外部クラッディングなしで鮮明な仕上がりを提供し、複数の現場作業工程を排除します。自動化対応も付加価値を高めます。パレタイジングロボットが吹付けパネルを直接養生ラックに設置でき、バーコードシステムが配合設計をリアルタイムで追跡します。その結果、予測可能なスループットが実現し、ジャスト・イン・タイムの現場物流と整合して、開発事業者は加速した引渡しマイルストーンを確実に設定できます。

アルカリ抵抗性ガラス繊維の供給拡大

中国とインドの地域ARファイバープラントは現在、アジア太平洋の需要の80%を賄い、輸入のリードタイムを大幅に短縮し、価格ショックを緩和しています。高度なサイジング剤は高pH細孔溶液下での接着耐久性を向上させ、疲労寿命予測を50年超に延伸します。タイトなサプライチェーンにより、中堅メーカーはインデックス連動レートで複数年契約を確保でき、建設ブーム時のボラティリティに対するヘッジとなります。繊維サプライヤーの規模拡大に伴い最低発注量が低下し、小規模金型ショップが市場に参入して地理的なリーチが拡大します。

抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄筋コンクリートに対する延性不足 | -1.2% | グローバル(地震帯) | 長期(4年以上) |

| 設計規格・認証基準の不足 | -0.8% | 北米とEU | 中期(2〜4年) |

| 専用プレミックス・ポリマーシステムの高い初期コスト | -0.6% | 価格感応度の高い経済圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄筋コンクリートに対する延性不足

繊維のブリッジング効果は、GFRCと鉄筋の降伏後挙動のギャップを縮小しますが、完全には解消しません。この特性は世界の耐震規定に明記されています。エンジニアは、特に生命安全荷重を担う高層建築のコアなど、塑性ヒンジ領域にGFRCを採用することに依然として慎重です。GFRCパネルと内部鉄骨ケージを組み合わせたハイブリッド補強の試験は有望ですが、重量と腐食リスクをともに増加させ、二つの主要な利点を損ないます。変位ベース検討のための設計方程式が国家規格で正式に認められるまで、構造用途での採用は遅れ続けるでしょう。

設計規格・認証基準の不足

建築基準の空白により、プロジェクトチームはスケジュールを圧迫する高コストのモックアップ試験や特別検査体制を強いられています。PCI(プレキャスト/プレストレストコンクリート協会)とGRCA(ガラス繊維強化コンクリート協会)はベストプラクティスマニュアルを公表していますが、地方自治体が包括的な承認を付与することはほとんどなく、耐荷重用途はすべて代替手段申請を経ることになります。国際建築基準(IBC)、ユーロコード、地域のアジア規格間で受け入れ基準が乖離しており、多国間展開がさらに複雑になっています。ISOまたはASTMの規格下での試験方法の統一がコンプライアンスを合理化するものの、委員会プロセスは製品革新より遅く進み、新しい混合物が規制の空白状態に置かれ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:吹付け工法の汎用性

吹付け工法は2025年に数量ベースで60.12%を占め、ガラス繊維強化コンクリート市場をリードし、2031年にかけて7.21%のCAGRが見込まれます。リアルタイムの堆積制御と高い繊維配向により信頼性の高い引張耐力が得られ、メーカーは1.6 kN/m²の風荷重目標に対応した超薄型パネルを成形できます。自動吹付けガンにより労働時間が30%削減され、少量生産でもパネル当たりのコストが低下します。ハイブリッドプラントでは、吹付け表面コートにプレミックスバッキングを積層し、一工程で美観品質と構造強度を両立します。スタジアムの屋根や、緩やかな曲線と迅速な建設が求められるトランジットハブで現場採用が最も急速に拡大しています。

六軸ロボットの普及拡大により、吹付け工法はプレミアムファサード工事を超えて広がりを見せています。連続計測ノズルは周囲湿度に応じてスラリー流量を調整し、リバウンドを5%以下に低減して手動清掃より低コストを実現します。このプロセスは養生室の気候条件に左右されやすいですが、センサー駆動のHVACが温帯・熱帯地域での収縮クラッキングを抑制します。圧縮強度目標が100 MPaを超える場合はプレミックス専用ラインが依然として主流ですが、そのサイクルタイムの遅さが量産クラッディングでの訴求力を制限しています。

注記: 各セグメントのシェアはレポート購入後にすべて入手可能

用途別:インフラの勢いと住宅の上昇傾向

インフラは2025年の出荷量の37.42%を占め、ガラス繊維強化コンクリート市場規模の最大のシェアを維持しており、トンネル、橋梁、廃水槽にわたる公共工事の需要を反映しています。重量削減によりクレーン容量が縮小し、プレファブリケーションされたアーチセグメントが夜間の橋梁デッキ交換を加速させます。一方、日本やオーストラリアのモジュール開発業者が労働力不足解消とネットゼロエネルギー壁の実現のためにGFRCスキン・コアパネルを採用し、住宅需要は7.63%のCAGRで拡大しています。

商業タワーは、地域規格で厳格な延焼制限が課される場合、アルミニウムカーテンウォールよりGFRCカーテンウォールを優先します。病院など機関系キャンパスでは、GFRCの非磁性特性からMRI室の内部クラッディングにGFRCを採用します。産業廃水処理業者は、塩化物抵抗性がエポキシコーティング通常コンクリートを上回ることから、二次封じ込め槽の素材としてGFRCを選択します。各ニッチな採用がフライホイール効果を生み出し、生産量の増加が平均コストを下げ、建築家が仕様の適用範囲を拡大する動機となります。

注記: 各セグメントのシェアはレポート購入後にすべて入手可能

地域分析

アジア太平洋は2025年にグローバル数量の53.58%を創出し、2031年にかけて7.29%のCAGRという最も高い成長見通しを持ちます。中国の一帯一路の大型プロジェクトがGFRCの需要を牽引し、地域化されたARファイバー生産がサプライチェーンを短縮しています。インドのスマートシティミッションは1,650億米ドルをトランジット指向型ハブに予算化しており、その多くがGFRCファサードに最適な腐食性の高い沿岸地帯にあります。日本と韓国は耐震グレードの配合設計を精緻化し、密度を2,200 kg/m³以下に抑えながら1.2 GPaの曲げ耐力を目標としています。政府支援の研究機関プログラムがこれらの配合を認定し、承認ハードルを大幅に引き下げています。

北米は数量で2位であり、グリーンビルディング採用においてリードしています。カリフォルニア州とニューヨーク州のLEED連動義務が仕様需要を促進し、米国連邦インフラ資金は240億米ドルを橋梁更新プロジェクトに投じており、軽量化GFRCデッキが恩恵を受けられます。カナダの寒冷気候試験は凍結融解耐久性を確認しており、これはハイウェイ11高架橋改修の前提条件です。メキシコは拡大する有料道路網においてGFRCクラッシュバリアへの応用を検討しており、軽量パネルが夜間の車線閉鎖を簡素化します。

欧州は改修市場に注力し、歴史地区の過負荷状態の組積造基礎の負担を軽減するためにGFRCを活用しています。ドイツは、更新されたEPBD(建物エネルギー性能指令)に基づくほぼゼロエネルギー目標を達成するため、真空断熱材と一体化した大判レインスクリーンパネルを試験導入しています。英国は、全ライフサイクル炭素基準が2025年の計画指針に組み込まれたことを受け、オフィス改修セクターを再編しています。フランスは、砂岩を模倣しながら酸性雨に耐性のある酸化鉄顔料でGFRCに着色することで、歴史保全の専門家を引き付けています。イタリアは素材の高い衝撃靭性を活かして、バシリカの修復において細身のヴォールトシェルを使用しています。

競合状況

グローバル供給は分散しているものの、繊維、バインダー、パネル製造能力を中心に地域的な寡占が形成されています。イノベーション戦略は今やインダストリー4.0へと傾いています。欧州のサプライヤーはデジタルツインを導入して養生中のパネル変形を予測し、米国のスタートアップは繊維分布を走査するマシンビジョンカメラを装備しています。アジア太平洋の大手企業は自社ARファイバープラントと専属パネル工場を組み合わせ、独立した成形業者を下回るコスト・プラス価格設定を実現しています。しかし、ロボットアーム、養生炉、リアルタイム分析など資本集約度の高い設備が新規参入の財務的障壁を高めています。スケールシェアを持たない中堅企業が環境技術への投資意欲の高い投資家へ移転するにつれ、業界再編が見込まれます。より先の展望では、リサイクル炭素繊維フィラーが破壊的な選択肢として台頭しつつあり、適度な炭素影響でより高い強度対重量比を約束しています。

ガラス繊維強化コンクリート(GFRC)業界リーダー

Formglas Products Ltd

Ultratech Cement Ltd

Clark Pacific

Fibrex Construction Group

Betofiber

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PORAVER GmbHは、ガラス繊維強化コンクリートの特性を向上させるために発泡ガラスを提供すると発表しました。PORAVERを配合することで、メーカーはGFRC部材の重量を大幅に低減できます。

- 2025年2月:Ibstock Plc.は、長期的な財務不振を受け、ガラス繊維強化コンクリート(GFRC)部門からの撤退を発表しました。同社のGFRC部門が激しい利益率圧力と下請け業者の失敗により2024年に300万ポンドの営業損失を計上した後、生産を停止しました。

グローバル ガラス繊維強化コンクリート(GFRC)市場レポートの範囲

ガラス繊維強化コンクリート(GFRC)市場は、タイプ、用途、地域別に区分されています。タイプ別では、吹付け、プレミックス、ハイブリッドに分類されます。用途別では、建築、エンジニアリング、防衛、その他の用途に分類されます。本レポートは、主要地域にわたる15カ国のガラス繊維強化コンクリート(GFRC)市場の規模と予測も網羅しています。各セグメントについて、市場規模と予測は収益(百万米ドル)ベースで算出されています。

| 吹付け |

| プレミックス |

| ハイブリッド |

| 商業 |

| 住宅 |

| インフラ |

| 産業・機関 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| プロセスタイプ別 | 吹付け | |

| プレミックス | ||

| ハイブリッド | ||

| 用途別 | 商業 | |

| 住宅 | ||

| インフラ | ||

| 産業・機関 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

ガラス繊維強化コンクリート市場は2031年までにどの程度の規模になりますか?

数量は2026年の3,179万立方メートルから7.04%のCAGRを反映し、2031年までに4,466万立方メートルに達すると予測されます。

GFRCの現在の需要をリードしている地域はどこですか?

アジア太平洋が大規模なインフラプログラムと地域繊維生産の優位性により、グローバル数量の53.58%を占めています。

最も成長が速い用途セグメントはどれですか?

住宅建設は、開発事業者が労働力削減とスケジュール加速のためにプレキャストGFRCパネルを採用するにつれ、7.63%のCAGRで拡大しています。

建築家がアルミニウムカーテンウォールではなくGFRCを選ぶ理由は何ですか?

GFRCは軽量で優れた耐火性を持ち、より低い含有炭素で複雑な形状を実現できます。

現在のGFRCの構造用途を制限する要因は何ですか?

エンジニアは、鉄筋と比較した延性の限界と包括的な設計規格の欠如から、依然として慎重な姿勢を崩していません。

最終更新日: