ガラス繊維強化ポリマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

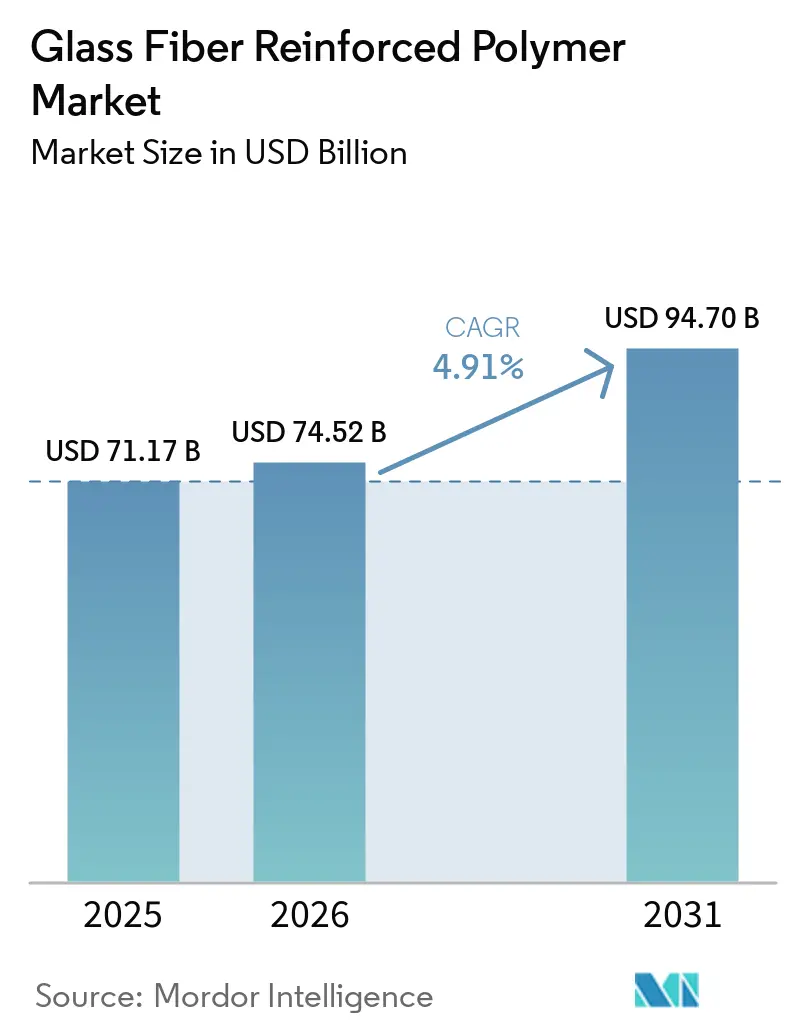

| 市場規模 (2026) | 74.52 十億米ドル |

| 市場規模 (2031) | 94.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

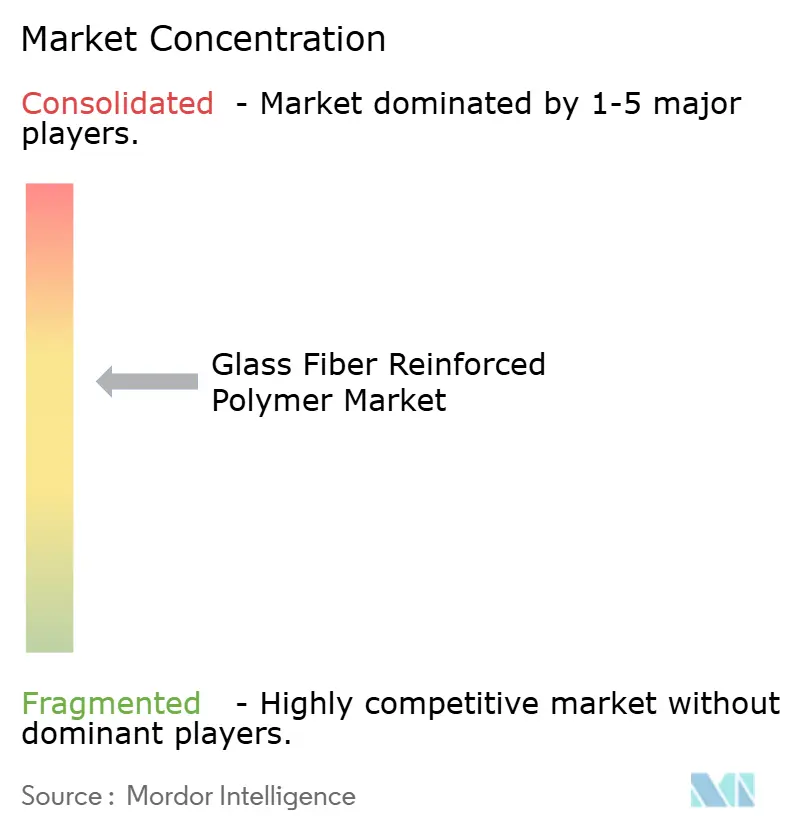

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラス繊維強化ポリマー市場分析

ガラス繊維強化ポリマー市場規模は、2025年の711億7,000万米ドルから2026年には744億9,200万米ドルへと成長し、2026年から2031年にかけて4.91%のCAGRで2031年までに947億米ドルに達すると予測されています。堅調な需要は、自動車の電動化、洋上風力発電容量の追加、および水素インフラに起因しており、これらはいずれも金属と比較して優れた強度重量比を提供する複合材料に有利に働きます。ポリエステル樹脂は大量生産の建設・インフラ分野でコスト面のリーダーシップを維持する一方、エポキシは航空宇宙および疲労耐性が求められる700バール圧力容器用途でシェアを拡大しています。炭素繊維の価格下落と厳格化する労働衛生規制がマージンを圧迫しているため、生産者は成形ラインの自動化と川下統合を進め、より多くの付加価値を獲得しようとしています。

レポートの主要ポイント

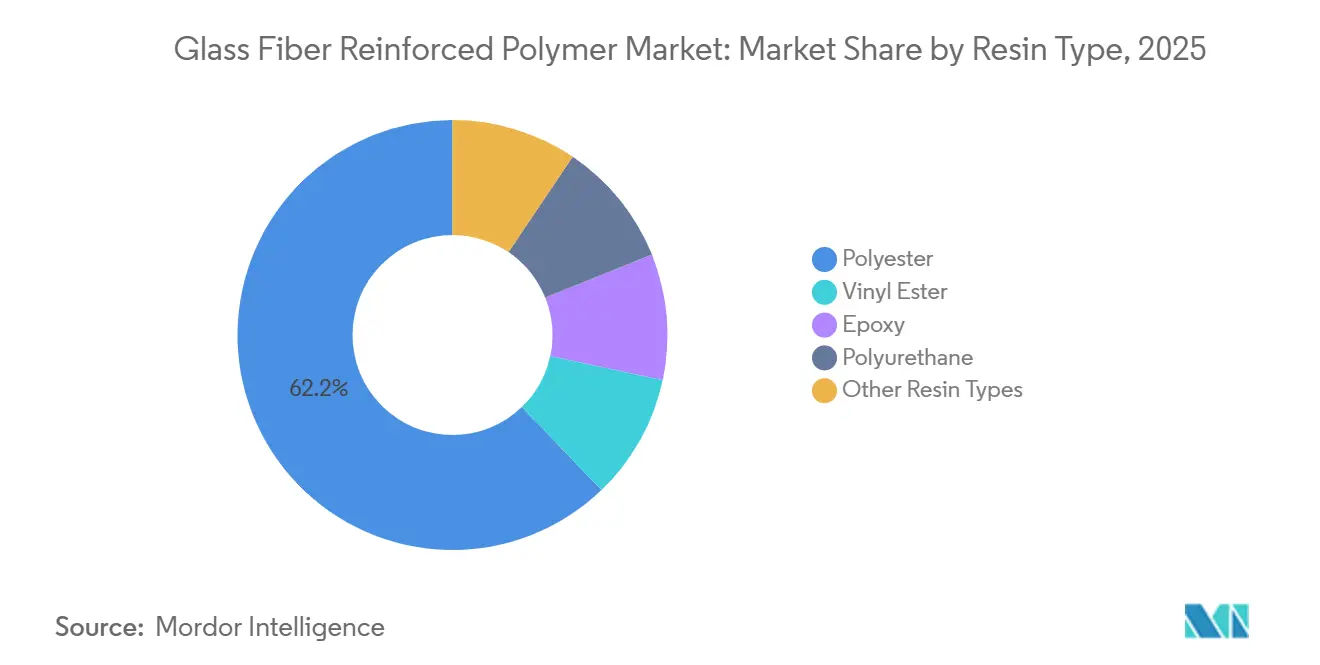

- 樹脂タイプ別では、ポリエステルが2025年のガラス繊維強化ポリマー市場規模の62.19%のシェアを占め、エポキシは2026年から2031年にかけて最も高い5.08%のCAGRで成長すると予測されています。

- プロセス別では、圧縮成形が2025年のガラス繊維強化ポリマー市場規模の31.05%を占め、射出成形は2031年まで4.97%のCAGRで拡大しています。

- 繊維形態別では、ロービングが2025年のガラス繊維強化ポリマー市場規模の41.08%を占め、連続フィラメントマットは2031年まで最も高い5.12%のCAGRを記録する見込みです。

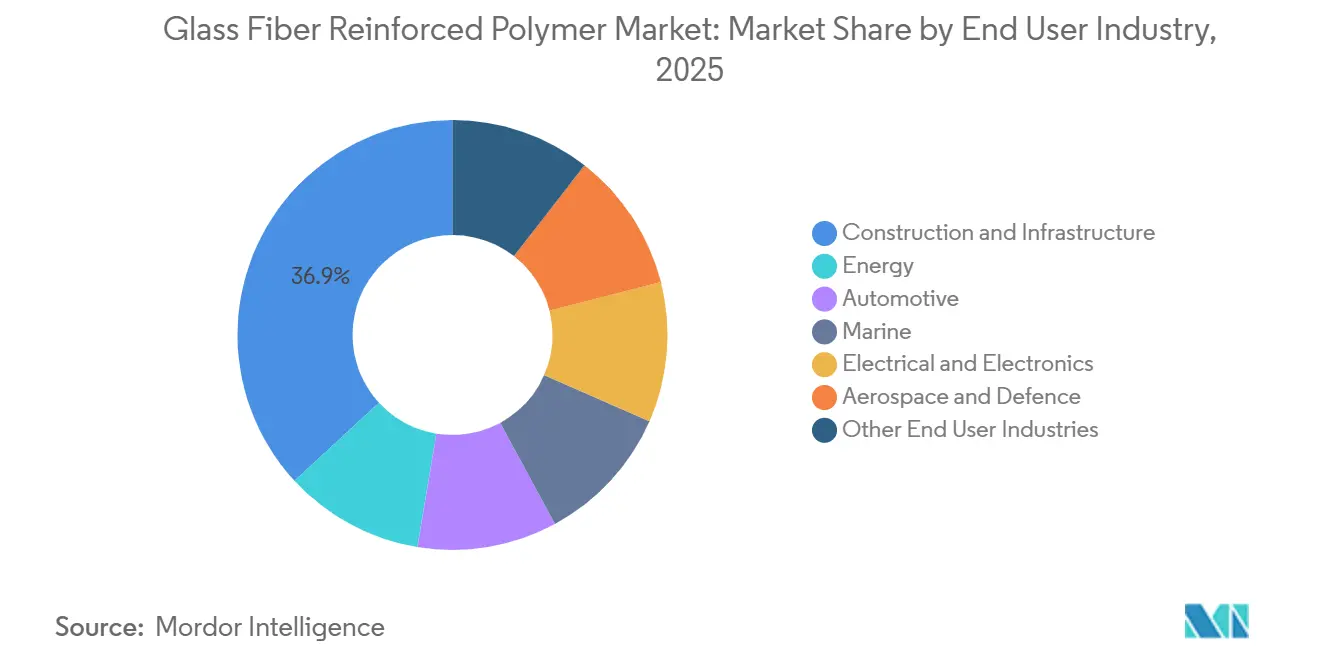

- エンドユーザー産業別では、建設・インフラが2025年のガラス繊維強化ポリマー市場シェアの36.86%でトップとなり、風力エネルギーは2031年まで5.22%のCAGRで拡大すると予測されています。

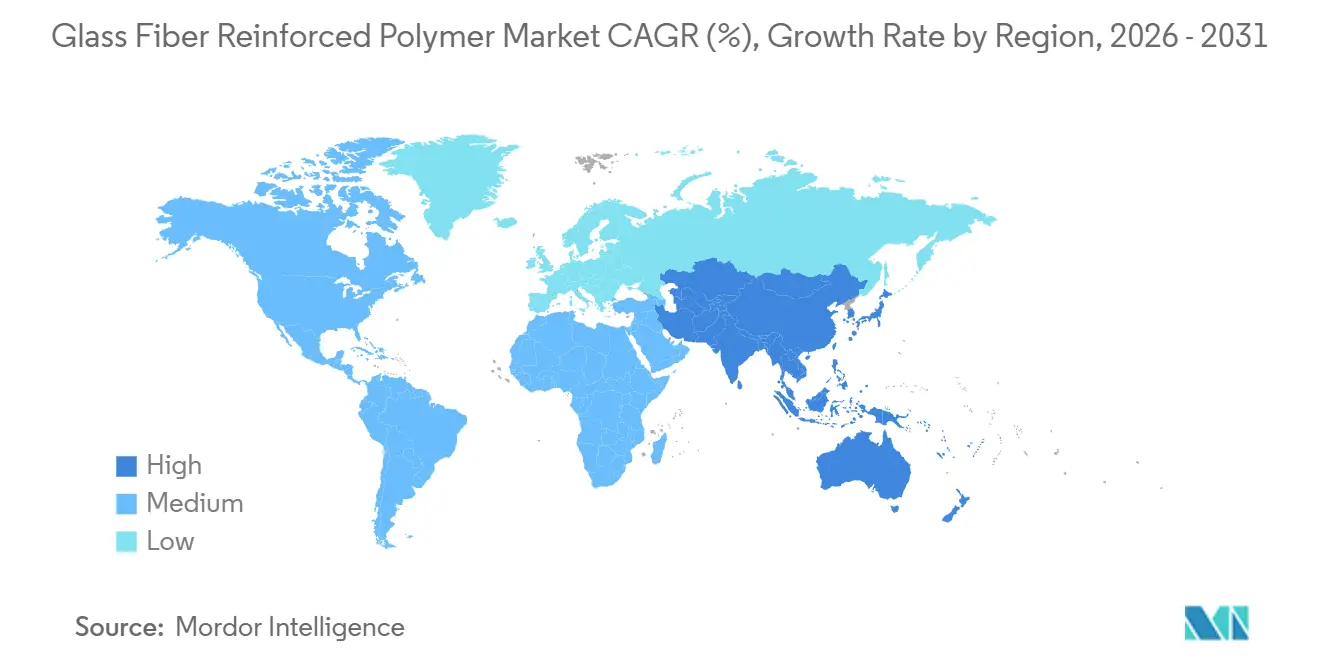

- 地域別では、アジア太平洋が2025年のガラス繊維強化ポリマー市場シェアの48.97%を占め、2031年まで4.99%のCAGRで最も成長の速い地域であり続けるでしょう。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ガラス繊維強化ポリマー市場の促進要因影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車セクターからの需要増大 | +1.2% | 中国、ドイツ、米国に集中するグローバル | 中期(2〜4年) |

| 風力タービンブレード製造における用途拡大 | +1.5% | APACが中心、北米、欧州の洋上設備 | 長期(4年以上) |

| 航空宇宙の軽量化イニシアチブの拡大 | +0.8% | 北米および欧州、中東への波及 | 中期(2〜4年) |

| 水素貯蔵圧力容器生産の急増 | +0.6% | 欧州、日本、韓国、カリフォルニア州 | 長期(4年以上) |

| 老朽化した洋上石油・ガスパイプラインの改修 | +0.5% | 北米メキシコ湾岸、北海、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車セクターからの需要増大

バッテリー電気自動車プログラムは軽量化に集中しており、1キログラムごとが重要です。ガラス繊維強化ポリマー市場の参加者は、アンダーボディシールド、バッテリーケーシング、シートフレームなどの部品を供給し、節約された1キログラムごとに航続距離の延長を可能にしています。欧州のOEMは新しいBEVプラットフォームにガラスマット熱可塑性複合材料を採用しており、2023年の比率から大幅に増加しています。射出成形ガラス繊維強化ポリマーで製造された部品は、ドアパネルやリフトゲートのプレス鋼材に取って代わり、組み立て時間の短縮につながっています。ティア1サプライヤーは現在、最終組み立てラインに隣接して樹脂注入セルを配置しており、これは地元の繊維生産者に利益をもたらす戦略的な動きです。車軸荷重規制に対応するため、中国のトラックメーカーはGFRP製貨物ボックスを採用し、年間生産量の著しい増加をもたらしています。

風力タービンブレード製造における用途拡大

2025年には、洋上容量の追加がガラス繊維への追加需要を促進し、100メートルを超えるブレードはMWあたり相当量のガラス繊維を必要とします。真空補助樹脂トランスファー成形の採用により繊維体積分率が向上しており、織りロービングよりも連続フィラメントマットが好まれています。オーナーが30年の耐用年数を目標とする中、2025年には洋上ブレードへのエポキシ浸透が急増しました。米国の生産税額控除のおかげで、テキサス州とニュージャージー州にブレード製造工場が設立されました。さらに、2025年に施行予定のEUのブレードリサイクル義務化により、熱可塑性エポキシハイブリッドに関する研究開発への関心が高まっており、ポリエステルのコスト優位性に挑戦する可能性があります。

水素貯蔵圧力容器生産の急増

タイプIVタンクは、炭素繊維とガラス繊維のオーバーラップで強化されたポリマーライナーを使用しており、ガラスはフープ強度に貢献しています[1]SAE International、「水素貯蔵規格」、sae.org。燃料電池電気自動車(FCEV)のグローバル生産にはガラス繊維が必要です。カリフォルニア州のエネルギーグリッドは水素貯蔵を追加することで拡大し、各MWhにガラス繊維が組み込まれています。タンクメーカーは、引張強度3,400MPaを超える高強度Eガラスグレードを確保するために、川上統合を進めています。

老朽化した洋上石油・ガスパイプラインの改修

オペレーターは年間腐食損失を被っています。しかし、GFRPライナーの設置により、パイプラインの寿命を20〜25年延長することができます。2025年には、企業がメキシコ湾のラインの改修を実施しており、この数字は2023年以来2倍になっています。ビニルエステルは硫化水素への耐性に優れており、IMOの5年間の完全性チェックガイドラインがレトロフィットの魅力をさらに高めています。

ガラス繊維強化ポリマー市場の抑制要因影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コスト | -0.4% | グローバル、高労働コスト地域(北米、西欧)で深刻 | 短期(2年以内) |

| 高性能代替品の入手可能性 | -0.3% | 先進国市場のプレミアム自動車・航空宇宙セグメント | 中期(2〜4年) |

| ガラス繊維粉塵に関する労働衛生規制の強化 | -0.2% | 北米、欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造コスト

2025年、欧州のガス价格がガラス溶融炉の生産コストの上昇を招きました。手動積層は自動圧縮成形に比べてスループットが劣る一方、6軸ロボットセルの導入は中小企業にとって課題となっています。さらに、スチレンモノマーの価格変動がポリエステルのマージンをさらに圧迫しています。

高性能代替品の入手可能性

2025年、標準弾性率炭素繊維の価格が下落し、Eガラスの数倍のコストにとどまるようになりました。この価格変動により、炭素繊維は複合材料の相当量のシェアを獲得しました。戦略的な動きとして、フォルクスワーゲンはIDシリーズBEVに亜麻繊維製ドアスキンを採用し、従来のガラスからの需要を転換することに成功しました。一方、2025年には玄武岩繊維の生産能力が急増し、堅調な年間成長率を記録し、その過程でアルカリ性コンクリート用途で従来保持されていた市場シェアを侵食し始めました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ガラス繊維強化ポリマー市場セグメント分析

樹脂タイプ別:

エポキシが高付加価値ニッチで躍進ポリエステルは2025年のガラス繊維強化ポリマー市場シェアの62.19%を維持しました。これは、低い硬化温度と原材料コストが大量生産インフラに適しているためです。エポキシは急成長する航空宇宙、風力ブレード、水素タンクのニッチ市場を獲得し、5.08%のCAGRで拡大しています。ビニルエステルは耐薬品性パイプライン補修でシェアを確保し、ポリウレタンは短い硬化サイクルを必要とする自動車内装で成長を見せています。高温での機械的完全性を維持することで知られるPEEKなどの特殊樹脂は、航空機ダクトにとって極めて重要です。

タイプIV容器の受注が急増する中、エポキシへの需要増大がガラス繊維強化ポリマー市場、特に高性能セグメントを牽引しています。同時に、ポリエステルは自動化成形セルを活用して部品あたりの労働時間を大幅に削減することで、コモディティ量を守っています。サプライヤーはポートフォリオを多様化し、顧客が初期コストと疲労寿命、耐腐食性、リサイクル性要件などの要素を比較検討できるようにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:

射出成形が複雑性を自動化2025年、圧縮成形は市場量の31.05%のシェアを獲得しました。SMCはわずか2〜3分のサイクルでエンジンルーム内の熱的・機械的目標を達成しました。4.97%のCAGRで進展する射出成形は、薄肉電子機器ハウジングに浸透しています。手動ハンド積層は引き続き船舶プロトタイプに対応していますが、自動車および風力セクターが自動化手法に移行するにつれて徐々に地位を失っています。

ガラス繊維強化ポリマー市場、特に射出成形は、サイクルタイムの短縮とシックスシグマラインでのスクラップレベルの最小化から恩恵を受けています。引抜成形やフィラメントワインディングなどの連続プロセスは、一定断面と95%を超える材料歩留まりを求めるユーティリティ、ドライブシャフト、圧力容器からの需要に牽引され、注目すべき市場シェアを保持しています。

繊維形態別:

連続フィラメントマットが台頭2025年、ロービングはフィラメントワインディングおよび引抜成形部品の需要の41.08%を占めました。一方、チョップドストランドマットはハンド積層およびSMC用途で市場の注目すべきシェアを獲得しました。連続フィラメントマット(CFM)は、風力ブレードスキンと自動車パネルが真空注入に移行するにつれて5.12%のCAGRで上昇しており、CFMラインのガラス繊維強化ポリマー市場規模を拡大しています。織りロービングよりも高い強度を誇るバイアキシャルおよびトライアキシャルステッチファブリックは、スーパーヨットの船体と航空宇宙パネルにおいて織物メーカーのニッチを開拓しています。

ダイレクトロービング技術はコストを削減するだけでなく、カスタムブレンドのリードタイムを短縮します。この優位性により、主要プレーヤーはより小さな注文に対応しながらマージンを守ることができます。その結果、競争優位性の焦点は単なる炉のトン数から繊維工学の機敏さへと移行しています。

エンドユーザー産業別:

風力エネルギーが従来セクターを上回る建設・インフラは、腐食しない鉄筋と橋梁デッキがライフタイムメンテナンスを5分の1に削減するため、量の36.86%で首位を占めました。BEVへのアンダーボディシールド採用に牽引された自動車は、市場の相当なシェアを占めました。風力エネルギーは規模は小さいものの、5.22%のCAGRで最も成長が速く、100メートルブレードごとに追加のガラスを使用しながら着実に拡大しています。注目すべき市場シェアを保持する航空宇宙・防衛は、プレミアム価格を実現し、トン数に対して不均衡なガラス繊維強化ポリマーの市場規模の向上をもたらしています。

ヘルスケア、消費財、電子機器は、積層造形が患者固有のデバイスとスマートラゲッジシェルを標準化するにつれて、控えめながら増加するシェアを合わせて構成しています。ポートフォリオは、疲労寿命と設計の自由度が材料プレミアムを正当化する用途に向けて再バランスされています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域ガラス繊維強化ポリマー市場

アジア太平洋地域は2025年の総量の48.97%を供給し、CAGR 4.99%で成長する見込みです。この急増は主に、中国の風力ブレード生産における目覚ましい産出量と、インドのGFRP鉄筋高速道路の整備によるものです。特に、中国企業は相当な生産能力を持ち、世界全体の中で大きなシェアを占め、業界を牽引しています。一方、日本はGFRPを地域向けジェット機に採用しており、韓国はLNG運搬船においてガラス繊維エポキシ断熱材を活用し、IMOの2025年熱基準への適合を確保しています。

北米ガラス繊維強化ポリマー市場

北米は米国の洋上風力発電に対するインセンティブの恩恵を受け、2025年に向けて繊維需要が顕著に急増しました。カナダでは、GFRPライニングを施したオイルサンドパイプラインのサービス寿命が2倍になる見込みです。同時に、メキシコのグアナファト州を中心とする自動車セクターでは、成形バッテリーエンクロージャーの採用により、ティア1輸出が増加しています。

EMEAおよび南米ガラス繊維強化ポリマー市場

欧州は、大量の繊維を使用した洋上風力発電基地によって牽引されました[2]WindEurope、「欧州洋上風力統計2025」、windeurope.org。ドイツは2025年のBEVプラットフォームのかなりの部分にGFRPを統合しており、英国は特定の基準を超える沿岸橋梁に複合鉄筋を義務付けるという先例を設けました。南米およびMEA地域は、ブラジルのセラ・ブランカ風力プロジェクトとサウジアラビアの野心的な水素回廊に牽引され、合計で注目すべきシェアを占めました。

競合環境

ガラス繊維強化ポリマー市場は中程度に集約されています。船舶用ドライブシャフトによる回転質量の低減や、浸透損失を最小化するライナーを使用した水素パイプラインなど、業界ではホワイトスペースのニッチが生まれています。企業は、大手既存企業が通常受け入れるよりも小さなバッチサイズでバイアキシャルファブリックをカスタマイズすることで、技術的テキスタイル市場のシェアを獲得しています。さらに、粘度制御を備えたシックスシグマ射出成形セルにより、スクラップ率が削減され、部品認定に必要な時間が半減しています。

ガラス繊維強化ポリマー産業リーダー

Owens Corning

China Jushi Co. Ltd

Chongqing Polycomp International Corp. (CPIC)

Johns Manville

Nippon Electric Glass Co.,Ltd.

- *免責事項:主要選手の並び順不同

ガラス繊維強化ポリマー市場の本レポートで取り上げた企業

- Advanced Composites Inc.

- BASF

- BGF Industries

- Binani Industries Ltd.

- Celanese Corporation

- China Beihai Fiberglass Co. Ltd

- China Jushi Co. Ltd

- Chongqing Polycomp International Corp. (CPIC)

- Gurit Services AG, Zurich

- Jiuding New Material Co., Ltd

- Johns Manville

- Nippon Electric Glass Co.,Ltd.

- Owens Corning

- PPG Industries Inc.

- Reliance Industries Limited

- SAERTEX GmbH & Co. KG

- Scott Bader Company Ltd.

- The Composite Group

ガラス繊維強化ポリマー市場における最近の業界動向

- 2024年11月:Owens Corningはカンザス州に新しいグラスファイバー断熱材ラインへの投資を計画しており、2027年に操業開始予定です。また、グローバルガラス強化材事業の戦略的代替案を評価しています。この動きは、革新を促進し製品ラインナップを拡大することで、ガラス繊維強化ポリマー市場に影響を与えると予想されます。

- 2024年3月:CHINAPLAS 2024において、BASFと江蘇ワールドライト新材料有限公司は新しいポリウレタン太陽光発電モジュールフレームを発表しました。ガラス繊維強化ポリウレタンで製造されたこの革新的なフレームは、従来のアルミニウムフレームと比較してカーボンフットプリントを85%削減するという印象的な性能を誇ります。

ガラス繊維強化ポリマー市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、ガラス繊維強化ポリマー市場を、連続または短繊維ガラス繊維を熱硬化性または熱可塑性樹脂と混合し、成形部品、パネル、パイプ、シート、プロファイル、補強バーとして自動車、エネルギー、海洋、建設、電子機器の購買者に出荷される、すべての未使用複合材製品と定義しています。Mordor Intelligenceによれば、組織化されたサプライチェーンを通じて流通する工場生産量のみが計上されます。

スコープの除外事項:ハイブリッドラミネート、リサイクルGFRPスクラップ、およびアフターマーケット補修キットは本調査の対象外です。

このレポートでカバーされるセグメント

- 樹脂タイプ別

- ポリエステル

- ビニルエステル

- エポキシ

- ポリウレタン

- その他の樹脂タイプ(PEEK樹脂、フェノール樹脂など)

- プロセス別

- 手動プロセス

- 圧縮成形

- シートモールディングコンパウンドプロセス

- ガラスマット熱可塑性プロセス

- 連続プロセス

- 射出成形

- 繊維形態別

- ロービング

- チョップドストランドマット

- 連続フィラメントマット

- 織りロービング・ファブリック

- エンドユーザー産業別

- エネルギー

- 自動車

- 船舶

- 建設・インフラ

- 電気・電子

- 航空宇宙・防衛

- その他のエンドユーザー産業(ヘルスケア、消費財)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、アジアおよび北米の製造業者、樹脂配合業者、土木技術者、および風力発電所の購買担当者にインタビューを実施しました。平均販売価格、施工時のロス、樹脂配合の変化に関する知見は、二次調査で残された空白を補完し、モデルの前提条件を裏付けるものとなりました。

デスクリサーチ

実際の生産量と貿易を把握する信頼性の高い公開データセットから調査を開始しました。国際エネルギー機関(IEA)の風力発電テーブル、国連Comtradeコード7019および3926、Eurostatの複合材生産量、USGSのファイバーグラス調査、および日本ガラス繊維協会の年鑑がベースとなるトン数とフローパターンを提供しました。Dow Jones Factiva経由で取得した企業の開示資料およびD&B Hooversのコストカーブが重量と価値を結びつけ、Questelの特許データが樹脂配合の変化を追跡しました。これらのソースは例示であり、検証には他にも多数の情報源が活用されています。

市場規模の算定と予測

トップダウン再構築から着手します。地域別のガラス繊維生産量から輸出量、スクラップ、樹脂比率を差し引き、インタビューで確認した浸透率カーブを通じて最終用途に配分します。ターゲットを絞ったボトムアップ検証、サプライヤー売上の積み上げ、およびサンプリングされた価格×数量ペアにより合計値を精緻化します。モデル化された主要ドライバーには、年間風力タービン増設数、住宅着工件数、乗用車組立台数、樹脂対繊維スプレッド、およびインフラ刺激策の支出が含まれます。予測は多変量回帰とARIMAスムージングを組み合わせており、欠損している分割値は専門家が承認した加重業界平均で補完されます。

データ検証と更新サイクル

各実行はサインオフ前に分散スクリーニングおよびピアレビューを通過します。レポートは年次で更新され、関税変更または大規模な設備増強が発生した場合には中間更新が実施されます。リリース直前のアナリストによる最終確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordor Intelligenceのガラス繊維強化プラスチック市場規模と他の公開予測との比較

公表されているGFRPの推計値が一致しないことが多い理由は、各社が異なる製品セット、価格設定、および更新サイクルを選択しているためであることを認識しています。

熱可塑性グレードを除外したり、輸送費を価値として扱ったり、税関照合を省略したりすることで、数値が乖離します。明確なスコープとデュアルアングルモデリング、および年次更新を組み合わせることで、こうした落とし穴を回避しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 71.17 B(2025年) | Mordor Intelligence | - |

| USD 64.5 B(2025年) | Global Consultancy A | パイプ除外、単一グローバル価格 |

| USD 50.72 B(2024年) | Industry Database B | 熱可塑性樹脂除外、税関データ限定 |

| USD 39.8 B(2024年) | Trade Journal C | 建設・輸送分野のみに焦点 |

これらの対比は、透明性の高いスコープ、バランスの取れたクロスチェック、および適時の更新により、意思決定者が明確な変数と再現可能なステップに遡ることができる信頼性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2026年のガラス繊維強化ポリマー市場規模はいくらでしたか?

グローバル消費量は2026年に744億9,200万米ドルであり、2031年までに947億米ドルに達すると予測されており、4.91%のCAGRを反映しています。

最も成長が速いセグメントはどれですか?

洋上容量の加速に伴い、風力エネルギーブレードは5.22%のCAGRで拡大する見込みです。

エポキシ樹脂がシェアを拡大している理由は何ですか?

エポキシは優れた疲労耐性と低透過性を提供し、航空宇宙構造物および700バール水素タンクの標準となっています。

どの地域が消費をリードしていますか?

アジア太平洋は2025年の量の48.97%を占め、中国の風力プロジェクトとインドのインフラ改修のおかげで引き続き優位を保つでしょう。

最終更新日: