ドイツ医薬品コールドチェーン物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

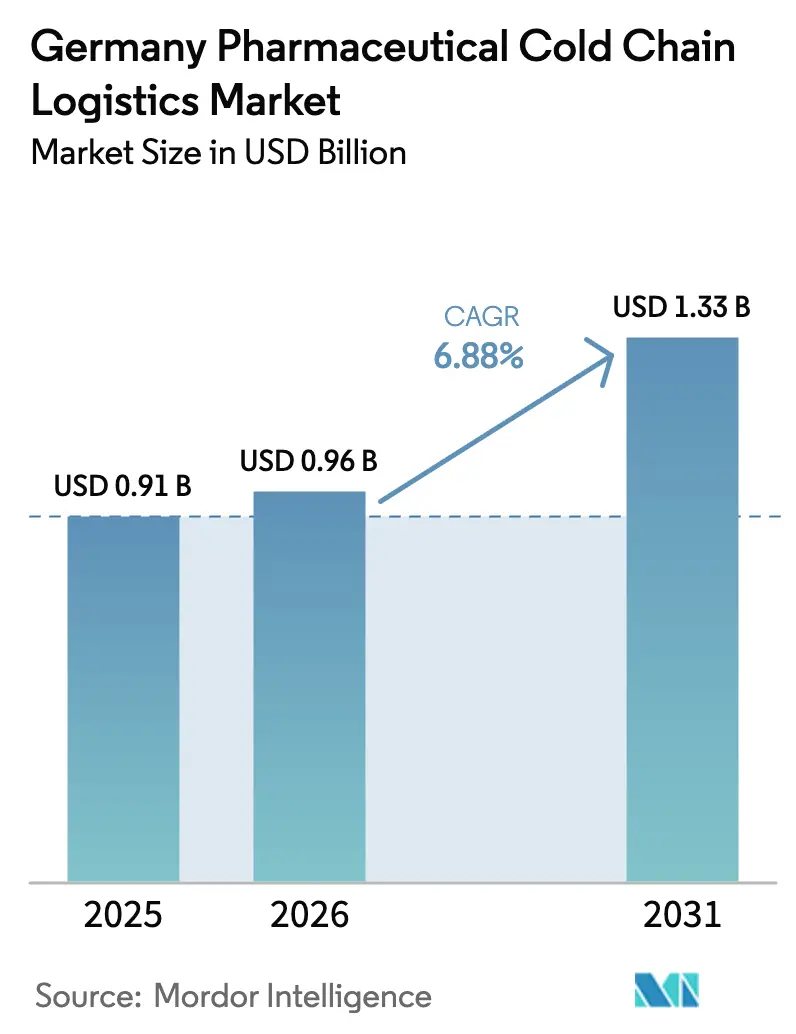

| 基準年の市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2026) | 0.96 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ医薬品コールドチェーン物流市場分析

ドイツ医薬品コールドチェーン物流市場規模は、2025年の9億1,000万USDから2026年には9億6,000万USDに成長し、2026年~2031年のCAGR 6.88%で2031年までに13億3,000万USDに達する見込みです。

堅調な成長は、ドイツが欧州の製造・流通の中核としての役割を担っていることを反映しており、バイオファーマの取扱量がマルチ温度帯キャパシティと主要産業回廊における検証済みレーンを牽引しています。パンデミック時に構築されたmRNAキャパシティは腫瘍学および希少疾患パイプラインに転用されており、超低温能力とより厳格なGDP遵守への需要を押し上げています。直接患者向けプログラムは慢性療法から複雑なバイオロジクスへと拡大しており、卸売チャネルからリアルタイムモニタリングを伴う在宅配送へと取扱量がシフトしています。東欧ネットワークからの競争圧力が高まる一方、ドイツの既存事業者はGDP認証、IoT対応トレーサビリティ、専用バイオファーマルートを通じてプレミアムポジションを強化しています。流通品質に関する規制の厳格化により、ドイツ医薬品コールドチェーン物流市場においてコールドチェーンの完全性はコストセンターからコンプライアンス義務へと昇格しています。

主要レポートのポイント

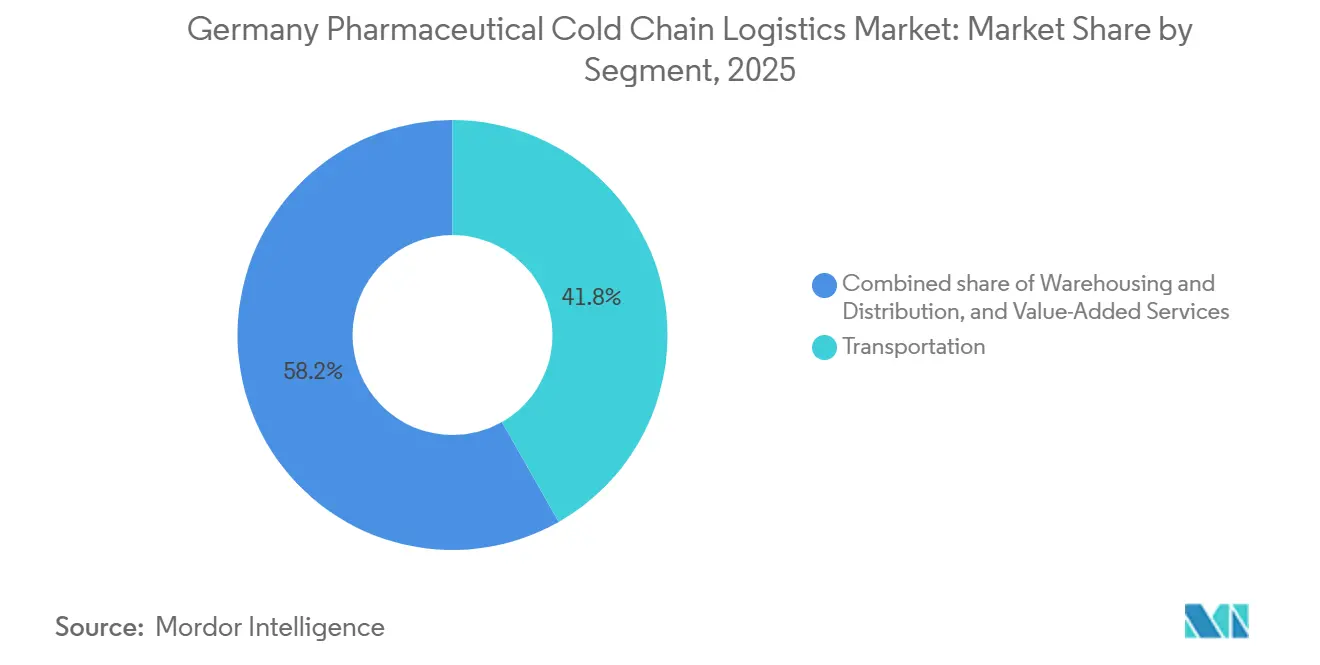

- サービスタイプ別では、輸送が2025年のドイツ医薬品コールドチェーン物流市場シェアの41.78%を占め、付加価値サービスが2031年にかけてCAGR 6.87%で最も速い成長を記録しました。

- 温度タイプ別では、チルドセグメントが2025年に48.12%の市場シェアでリードし、冷凍セグメントが2031年にかけてCAGR 7.24%で最も速い成長を示しています。

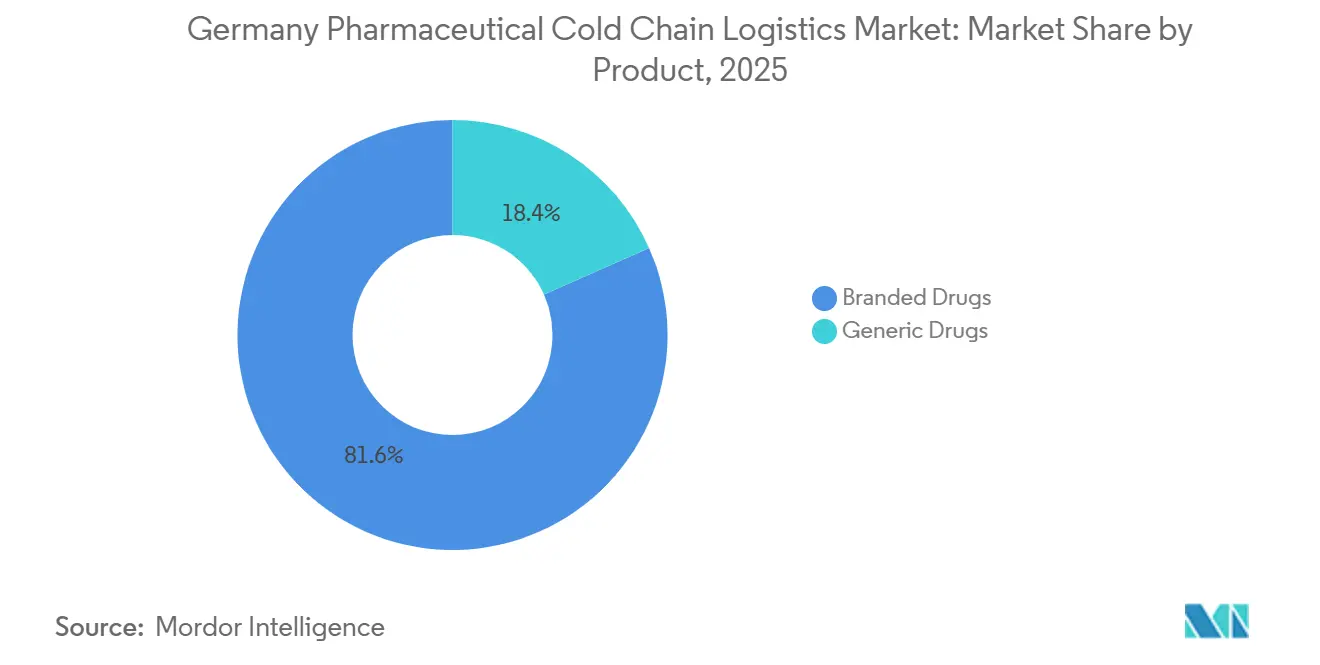

- 製品別では、ブランド医薬品が2025年のドイツ医薬品コールドチェーン物流市場規模の81.64%を占め、2031年にかけてCAGR 7.67%で拡大する見込みです。

- 用途別では、バイオファーマが2025年のドイツ医薬品コールドチェーン物流市場規模の68.97%のシェアを占め、スペシャライズドファーマが2031年にかけてCAGR 8.12%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ医薬品コールドチェーン物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイエルン州およびバーデン=ヴュルテンベルク州におけるバイオファーマ製造の拡大 | +1.2% | 南ドイツを中心に、ラインラント=プファルツ州およびヘッセン州へ波及 | 中期(2~4年) |

| 中央欧州医薬品流通ハブとしてのドイツ | +1.5% | 全国規模、フランクフルト・ライン=マイン、ハンブルク、ベルリンに集中 | 長期(4年以上) |

| 直接患者向け在宅配送プログラムの拡大 | +1.1% | 当初は都市部中心、その後全国に拡大 | 中期(2~4年) |

| 細胞・遺伝子療法に関する臨床試験活動の増加 | +1.4% | 大学病院クラスター(ベルリン、ハイデルベルク、ミュンヘン、レーゲンスブルク) | 中期(2~4年) |

| 温度保証物流に対するプレミアム価格許容度 | +0.8% | グローバル、高付加価値バイオファーマ回廊で最も強い | 長期(4年以上) |

| パンデミックインフラを受けたmRNAワクチン生産の増加 | +0.9% | バイエルン州(マインツ)、ノルトライン=ヴェストファーレン州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイエルン州およびバーデン=ヴュルテンベルク州におけるバイオファーマ製造の拡大

アレイに建設中のEli Lillyの23億ユーロ(25億USD)工場は2027年に稼働予定であり、西部および南部回廊がバイオロジクスおよびインクレチン療法の生産を拡大し、フィルフィニッシュから調剤まで2~8°Cプロトコルのもとで輸送されることを示しています。ドイツにおけるRocheの継続的な資本投資はバーデン=ヴュルテンベルク州および隣接州全体にさらなる勢いをもたらし、規制スピードと専門労働力を重視するグローバルプレーヤーの密集したクラスターを強化しています。このクラスタリングにより施設間移送時間が短縮され、逆物流ループが強化され、GDP認証キャリアが効率的なミルクランおよびフルトラックロードレーンに転換できるマルチデポ密度が生まれます。フランクフルトおよびシュトゥットガルトのインターモーダルゲートウェイへの近接性により、高付加価値バイオロジクスの積み替え時における周囲リスクが低減され、ルート管理が改善されます。その結果、南部および西部からの発送フローがより統合され、キャリアの資産稼働率が向上し、ドイツ医薬品コールドチェーン物流市場におけるサービスレベルパフォーマンスが安定します。

中央欧州医薬品流通ハブとしてのドイツ

DHLがフロルシュタットに拡張したライフサイエンス&ヘルスケアキャンパスは、GDP準拠スペース10万平方メートルとマルチ温度帯にわたる14万以上のパレットポジションを追加し、フランクフルト空港が提供する中央欧州ファーマハブとしてのドイツの地位を強化しています。同サイトはGMP条件下でAPI、危険物、原材料をサポートし、地域全体のライフサイエンス顧客向けの厳格な欧州および国際基準に準拠しています。ライン=マイン=ドナウ回廊や高速鉄道を含むドイツのマルチモーダル基盤は、北海ゲートウェイとアルプス製造拠点を結び、医薬品フローの統合を支援します。24時間以内の配送とチェーン・オブ・アイデンティティ管理が必要な特殊療法に対して、ドイツのハブ・アンド・スポーク構造は一夜のステージングと翌朝の病院または在宅ケアへの配送を可能にします。この統合されたネットワーク効果は、長期的にドイツ医薬品コールドチェーン物流市場を支える構造的優位性です。

直接患者向け在宅配送プログラムの拡大

直接患者向けプログラムは、慢性療法を超えて、検証済み包装、アクティブモニタリング、訓練されたクーリエを必要とする複雑な温度管理荷物へと移行しています。SMAアポテーケンプログラムは、患者と医療提供者の両方をサポートする統合ポータルを通じて、準備、在庫管理、インタラクションチェックを含む脊髄性筋萎縮症の遺伝子療法治療の全国在宅配送を調整しています。Eurotranspharma Deutschlandは、単一車両内で+2°C~+8°Cおよび+15°C~+25°Cで配送できるバイ温度ネットワークを運営しており、受動的包装への過度な依存なしにマルチSKUの住宅配送をサポートします。キャリアが住宅での本人確認と例外処理を検証するにつれ、メーカーは卸売・薬局・病院ループからポイント・オブ・ケア配送への再バランスに自信を持つようになります。このシフトにより、ドイツ医薬品コールドチェーン物流市場において予約スケジューリングと配送証明に関する新たな運用パターンが生まれます。

細胞・遺伝子療法に関する臨床試験活動の増加

ドイツの細胞・遺伝子療法試験パイプラインは、キャリアが臨床サイト全体で認定できる反復可能な物流レーンを構築しており、これにより1件あたりの輸送の不規則性が低減されます。バイエルは、ドイツのセンターを含む後期欧州試験においてパーキンソン病の細胞療法と遺伝子療法の両方を進めており、厳格な時間枠のもとで敏感な材料の管理された移動が必要です。ベルリン遺伝子・細胞療法センターは、10年間にわたる7,650万ユーロ(8,320万USD)の資金援助を受け、2028年までにATMP向けのGMPキャパシティ4,600平方メートルを追加し、ProBioGenが運営する予定です[1]編集チーム、「ProBioGenがベルリン遺伝子・細胞療法センター(BC GCT)でGMP製造業務をリード」、ProBioGen AG、probiogen.de。遺伝子・細胞ベース療法に関するドイツの国家戦略は、パウル・エールリッヒ研究所を通じた経路の合理化と学術センターにおけるGMP能力の強化を目指しており、一貫した臨床供給業務を支援します。自家および同種モダリティが拡大するにつれ、凍結保存の引き渡しとチェーン・オブ・アイデンティティ追跡がドイツ医薬品コールドチェーン物流市場における基本要件として定着します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷蔵経済に影響を与える高エネルギーコスト | -0.6% | 全国規模、高冷蔵倉庫(ハンブルク、ブレーメン)で深刻 | 短期(2年以内) |

| GDP認証コールドチェーン輸送のドライバー不足 | -0.4% | 全国規模、東部州および農村ルートで深刻 | 中期(2~4年) |

| 旧東ドイツ地域のインフラ制限 | -0.3% | ザクセン州、テューリンゲン州、ブランデンブルク州、メクレンブルク=フォアポンメルン州 | 長期(4年以上) |

| 東欧物流プロバイダーからの激しい価格競争 | -0.5% | ポーランド、チェコ共和国への越境レーン、国内での低価格入札 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

冷蔵経済に影響を与える高エネルギーコスト

冷蔵保管とアクティブ冷蔵輸送はエネルギー集約型システムに依存しているため、価格変動はマージンを圧迫し、サージキャパシティを迅速に追加する能力を制限します。ドイツ製造業における生産者価格の動向は、温度管理業務および関連サービスのコスト基盤に影響を与えるコスト感応度を浮き彫りにしています。港湾隣接倉庫などの高冷蔵密度サイトは、季節的な極端な気象時にピーク負荷の課題に直面し、緊急対応コストが増加します。キャリアはルートと積荷の統合で対応しますが、専用キャパシティや短期間での配送が必要な輸送には残余リスクが残ります。これらの圧力は-20°Cおよび-70°Cインフラへのアップグレードを遅らせる可能性があり、ひいてはドイツ医薬品コールドチェーン物流市場におけるサービスの幅に影響します。[2]編集チーム、「2026年1月の生産者物価:2025年1月比-3.0%」、ドイツ連邦統計局(Destatis)、destatis.de

GDP認証コールドチェーン輸送のドライバー不足

GDP準拠の医薬品輸送には訓練されたドライバーとハンドラーが必要であり、人員不足はピーク需要時の実効キャパシティを低下させます。ドイツの労働市場では多くの熟練職種で不足が報告されており、コンプライアンス研修と監査済みSOPを必要とする専門物流職にも影響が及んでいます。この不足は、ネットワーク密度が低く人員の余裕が薄い農村部および東部ルートでより深刻です。キャリアは研修と人材確保に投資していますが、認証経路の拡大には時間とリソースが必要です。その結果、ドイツ医薬品コールドチェーン物流市場において当日または24時間以内の柔軟性を制限する断続的なサービス負荷が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合物流が価値分配を再形成

輸送は2025年のセグメント価値の41.78%を占め、付加価値サービスが2031年にかけてCAGR 6.87%で最速の成長を記録する中でも現在のミックスを支えています。道路流通はバイエルン州、ノルトライン=ヴェストファーレン州、ヘッセン州の生産拠点にわたる国内フローのバックボーンであり続け、航空貨物はフランクフルトを通じて時間的に重要なバイオロジクスと臨床材料を橋渡しします。海上および鉄道は国内輸送では役割が小さいものの、輸出入回廊および上流のAPI統合に貢献しています。倉庫保管・流通は、多くのファーマクライアントがアウトソースするマルチゾーンGDP施設、検証済み冷蔵室、継続的モニタリングにより増大するシェアを吸収しています。DHLのフロルシュタットキャンパスは、2~8°C、-20°C、-70°Cまでのゾーンを備えた統合倉庫保管がバイオファーマおよび臨床研究顧客に対してより広いサービスエンベロープをどのように支援するかを示しています。ハンブルクにおけるGEODISの海上貨物GDP認証は、船舶からGDP倉庫までのマルチモーダル継続性を強化し、入港または積み替えフローの引き渡しリスクを低減します。ドイツ医薬品コールドチェーン物流市場は、キャリアが輸送、保管、コンプライアンス重視のアドオンを単一契約にまとめ、荷主の監査負担を軽減できる場合に恩恵を受けます。

付加価値サービスが拡大するにつれ、メーカーはより豊富なコンプライアンスカバレッジで引き渡しを減らすことを望むため、輸送は中心的な役割を維持します。これは、コア輸送に隣接する温度逸脱管理、管理された返品、臨床サンプル取り扱いで最も顕著です。Eurotranspharmaのバイ温度流通は、フリートレベルの設計が1つのルートプランで混合荷物をどのようにサポートできるかを示しており、すべての荷物に受動的包装を必要とせずに済みます。より多くの契約がエンドツーエンドのスコープに拡大するにつれ、保管、ラベリング、再ラベリング、バッチ認証キッティングを統合するキャリアがドイツ医薬品コールドチェーン物流産業で支持を得ます。このシフトは、GDPへの準拠をリアルタイムで実証する監査済みITシステムとテレメトリを持つオペレーターに有利です。これらの属性は、ドイツ医薬品コールドチェーン物流市場において低コスト入札に対する価格耐性を支えます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

温度タイプ別:冷凍の成長がチルドの優位性を上回る

2~8°Cのチルド輸送は2025年のセグメント収益の48.12%を占め、専門的および在宅ケア環境におけるワクチン、インスリン、多くのバイオロジクスの普及を反映しています。冷凍は2031年にかけてCAGR 7.24%で最も速く成長するカテゴリーであり、安定性のために-20°C以下を必要とする超低温mRNAプログラムおよび特殊療法によって推進されています。ドイツ医薬品コールドチェーン物流市場は、治験療法および一部の商業パイプライン向けの検証済み-70°Cキャパシティを含むサブゼロフットプリントを拡大しています。フロルシュタットにおけるDHLのマルチ温度能力は、管理されたクリーンルームプロセスに支えられた超低温対応で倉庫保管プラットフォームがどのように将来に備えているかを示しています。キャリアはIoTセンサーと認定包装を採用し、ピックアップからラストマイルまで熱性能を一貫して維持しています。これらの機能は、ドイツ医薬品コールドチェーン物流市場においてより広い温度範囲を許容できないパイプラインの調達における主要評価基準となっています。

収益ではチルドが引き続き優位を占めますが、冷凍の複雑さは投資優先事項を形成します。なぜなら、冷凍には極低温コンテナ、認定ドライアイスプロセス、専門SOPが必要だからです。フリートとサイトのアップグレードは、フランクフルト・ライン=マインおよびベルリンを含む試験密度と特殊取扱量が最も高い場所に順次実施されています。ドイツ医薬品コールドチェーン物流産業では、季節的なスパイクを軽減するために常温許容製品に対するアクティブな15~25°C管理も活発に行われています。気候変動により逸脱リスクが高まるにつれ、より多くの荷主が長距離ルートで受動的システムのみに依存するのではなくアクティブ管理を好むようになっています。これにより、ドイツ医薬品コールドチェーン物流市場において2~8°Cの統合と高付加価値製品向けの専用冷凍キャパシティのバランスをとるインフラミックスが強化されます。

製品別:ブランド医薬品が価値を支える

ブランド医薬品は2025年のセグメント価値の81.64%を占め、2031年にかけてCAGR 7.67%で成長する見込みであり、病院および在宅ケアチャネル全体でプレミアムサービス需要を支えています。特殊バイオロジクスおよび遺伝子療法は、サービスの複雑さを高める検証済みレーンと厳格なバッチレベル文書化を伴うGDPプロトコルを必要とします。ブランドの優位性は、より高いサービスレベルコミットメント、詳細な追跡、病院直接配送に向けたキャリア戦略を形成します。フランクフルトの航空ハブに支えられたバイエルン州とヘッセン州を中心とした国内クラスターは、アクティブモニタリングを伴う時間定義ルートにこれらの製品の多くを誘導します。ドイツ医薬品コールドチェーン物流市場は、逸脱許容度が低くペナルティリスクが高いブランドフローに最も高い資本集約度を割り当てています。

ジェネリック医薬品はワクチンとインスリンの冷蔵取扱量に貢献していますが、そのコスト志向はパレット単位の経済性とルート統合への圧力を維持します。バイオシミラーが拡大するにつれ、一部の輸送はブランドバイオロジクスと同様の条件で行われ、サービス価格のスプレッドを維持しながら運用上の差異が縮小します。調達チームはリスククラス別に入札をセグメント化し、サービスレベルを安定性プロファイルに合わせてシリアルトレーサビリティを確保します。既存キャリアは確立されたGDP監査と認定包装カタログを活用して、ブランドポートフォリオのオンボーディングを簡素化します。このアライメントはプレミアム層を維持し、ドイツ医薬品コールドチェーン物流市場における収益ミックスを強化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州、ヘッセン州などの西部および南部回廊は、国内および欧州フローを供給する製造・流通を集中させています。バイエルン州とヘッセン州はフランクフルト空港とフロルシュタットキャンパスへの近接性から恩恵を受け、APIおよび完成品の越境接続を支えています。ノルトライン=ヴェストファーレン州はケルン=ボンおよびデュッセルドルフ空港と内陸水路を通じて接続し、強靭なマルチモーダルルートをサポートします。Rocheのドイツ拠点とスイス越境製造を含む南部ノードは、ドイツのハブネットワークに安定したバイオロジクス取扱量をもたらします。Eli Lillyの23億ユーロ(27億USD)のアルツァイ投資は、2027年に商業運転が開始されると発送チルド輸送量を追加します。ドイツにおけるRocheの継続的な資本プログラムはこの見通しを補完し、クリニックおよび病院薬局にわたる密なルート計画を支援します。ドイツ医薬品コールドチェーン物流市場は、発送バイオロジクスおよび特殊療法が集中する場所でキャパシティの拡大を続けています。

ザクセン州、テューリンゲン州、ブランデンブルク州、メクレンブルク=フォアポンメルン州、ザクセン=アンハルト州を含む東部州は、デポ密度が薄くGDP倉庫が少ないため、1停車あたりのコストが高く、長距離輸送での逸脱リスクが高まります。ライプツィヒとドレスデンは限られた冷蔵保管ノードをサポートしていますが、多くの農村目的地は西部ハブからの長距離輸送に依存しています。2026年の連邦交通予算は交通インフラに282億2,000万ユーロ(331億9,000万USD)を割り当て、そのうち市町村交通改善に20億4,000万ユーロ(23億9,000万USD)、連邦水路に18億5,000万ユーロ(21億7,000万USD)を充て、地域間で一人当たり投資額が異なる場合でも長期的なネットワーク品質を支援します(それぞれ306億8,000万USD、22億2,000万USD、20億1,000万USD)。より厳格な温度管理への期待は、小規模または地域キャリアに継続的テレメトリの採用を促す可能性があり、コストが増加し統合が加速する可能性があります。臨床スポンサーが逸脱率2%未満を要求するにつれ、調達はすべての州にわたって検証済みレーンを維持する全国キャリアに取扱量を集中させることが多くなります。これらのダイナミクスは品質パフォーマンスを維持しますが、ドイツ医薬品コールドチェーン物流市場において資本力の低いプロバイダーから取扱量をシフトさせる可能性があります。

ハンブルクとブレーメンは、医薬品輸入品が内陸GDP施設に移送される主要な海上ゲートウェイであり続けています。ハンブルクにおけるGEODISの海上貨物GDP認証は、敏感な荷物に対して船舶から倉庫までのシームレスな規制整合を支援します。ベルリンはBC GCTと市の学術医療インフラを背景に、細胞・遺伝子療法物流の焦点として発展しています。その立地は西部回廊をポーランドおよびチェコ共和国と結び、中央・東欧への越境フローをサポートします[3]Patricia Teixeira Mendes、「ドイツのGEODISが医薬品海上貨物物流のGDP認証を取得」、GEODIS、geodis.com。EU GDP調和が隣接加盟国へのサービス範囲を拡大するにつれ、ドイツ医薬品コールドチェーン物流市場はこの橋渡し役から恩恵を受けます。フランクフルトとライプツィヒの空港は、優先度の高い療法の一夜のステージングと翌朝の配送ウィンドウのステージングを支援します。キャリアの投資はこれらの地理的パターンに従い、最も重要な回廊全体で稼働率を高め逸脱リスクを低く維持します。

競争環境

ドイツ医薬品コールドチェーン物流市場のトップ企業

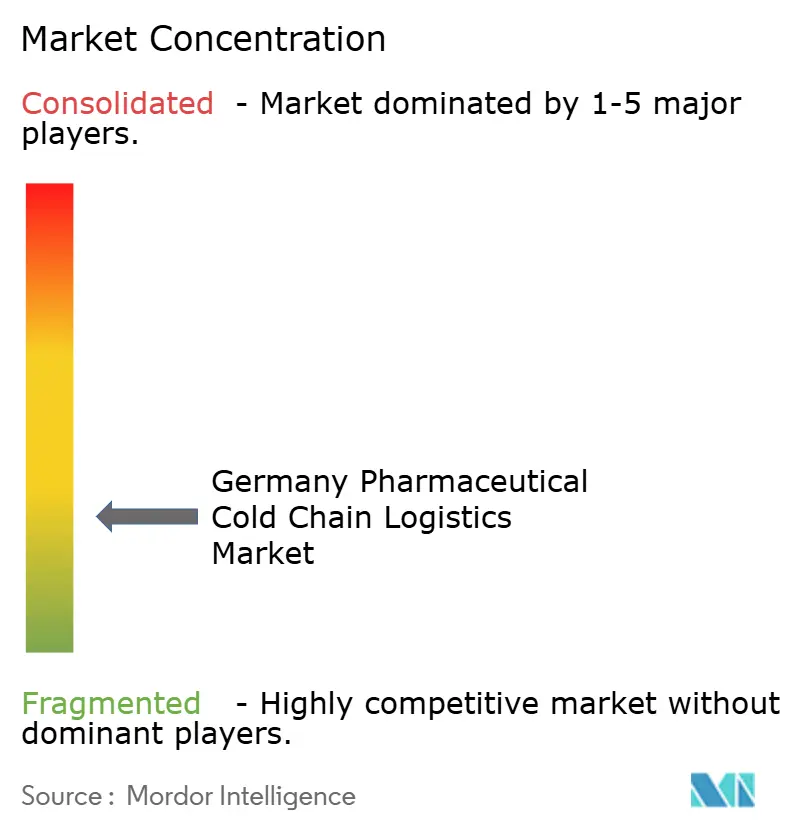

市場は全体的に断片化したままですが、GDP準拠およびバイオファーマセグメントは認証プレーヤー間でますます統合されています。DHLサプライチェーンやGEODISなどのグローバルインテグレーターは、倉庫保管、流通、付加価値サービスを監査可能なエンドツーエンドソリューションに統合するGDP準拠能力を拡大しています。DHLのフロルシュタットキャンパス拡張は、GMP管理下でAPIおよび危険物を処理できるマルチ温度プラットフォームを強調しており、欧州全体のバイオファーマおよび臨床研究顧客に訴求します。ハンブルクにおけるGDP認証海上貨物は、敏感な貨物のマルチモーダル継続性をさらに支援します。インテグレーターは監査可能なIT、IoTテレメトリ、一貫したSOPを通じて差別化し、顧客監査と逸脱管理を合理化します。ドイツ医薬品コールドチェーン物流市場は、これらの統合的な取り組みをスポット輸送に対してより長い契約と価格安定性で報います。

専門キャリアはバイ温度フリートと薬局密度の高いルートネットワークでラストマイル能力を強化しています。Eurotranspharma DeutschlandのGDP認証とデュアル温度車両運用はこの専門化を反映し、車両を切り替えることなく2~8°Cおよび15~25°Cの範囲にわたる混合荷物の効率的な流通を可能にします。これらの機能は受動的包装への依存を低減し、マルチSKU配送の効率を向上させます。検証済みの病院直接および在宅配送プロセスを持つキャリアは、増加する直接患者向け取扱量をサポートできます。このポジションは、ドイツ医薬品コールドチェーン物流市場において医薬品クライアントがリスク軽減を優先する場合のプレミアム価格設定を支援します。

規制への期待は引き続き競争ダイナミクスを形成しています。所管当局による定期的なGDP監督は監査可能なシステムと訓練された人員への圧力を維持し、規制更新に関する国内対話は適時アクセスと一貫した基準への推進を反映しています。継続的な温度記録と品質ダッシュボードに投資する企業は、監査準備を精査する入札で優先されます。したがって、ドイツ医薬品コールドチェーン物流市場は、組み込まれたコンプライアンスとスケーラブルなテクノロジースタックを持つ既存事業者への緩やかな傾斜を示しています。ニッチプレーヤーは、機動性が重要な極低温物流および特殊病院サービスで差別化の余地を保持しています。

ドイツ医薬品コールドチェーン物流産業リーダー

Trans-o-flex (ThermoMed)

DHL

GDP Network Solutions GmbH

Transmed Transport GmbH

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ドイツのGEODISがハンブルクの海上貨物サービスに対してBureau Veritasよりいち早くGDP認証を取得し、フランクフルト航空貨物チームの既存のCEIVファーマ認証を補完しました。

- 2025年5月:DHLのフロルシュタット・ライフサイエンス&ヘルスケアキャンパスがマルチ温度帯と統合クリーンルームを備えた10万平方メートルに拡張され、バイオファーマ、特殊ファーマ、臨床研究顧客にサービスを提供しています。

ドイツ医薬品コールドチェーン物流市場レポートの範囲

ドイツ医薬品コールドチェーン物流市場レポートは、サービスタイプ別(輸送[道路、航空、海上、鉄道]、倉庫保管・流通、付加価値サービス)、温度タイプ別(チルド、冷凍、常温)、製品別(ジェネリック医薬品、ブランド医薬品)、用途別(バイオファーマ、ケミカルファーマ、スペシャライズドファーマ)にセグメント化されています。市場予測は金額(USD十億)で提供されています。

| 輸送 | 道路 |

| 航空 | |

| 海上 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービス |

| チルド |

| 冷凍 |

| 常温 |

| ジェネリック医薬品 |

| ブランド医薬品 |

| バイオファーマ |

| ケミカルファーマ |

| スペシャライズドファーマ |

| サービスタイプ別 | 輸送 | 道路 |

| 航空 | ||

| 海上 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド | |

| 冷凍 | ||

| 常温 | ||

| 製品別 | ジェネリック医薬品 | |

| ブランド医薬品 | ||

| 用途別 | バイオファーマ | |

| ケミカルファーマ | ||

| スペシャライズドファーマ |

レポートで回答される主要な質問

ドイツ医薬品コールドチェーン物流市場の規模はどのくらいですか?

ドイツ医薬品コールドチェーン物流市場規模は2025年に9億1,000万USDに達し、CAGR 6.88%で成長して2031年までに13億3,000万USDに達する見込みです。

ドイツにおいてどのサービスおよび温度セグメントがリードし、最も速く成長していますか?

輸送が2025年に41.78%のシェアでリードし、付加価値サービスがCAGR 6.87%で最速の成長を記録しました。また、2~8°Cのチルドが48.12%のシェアを保持し、冷凍がCAGR 7.24%で最速の成長を示しています。

ドイツのインフラは敏感な療法の医薬品流通をどのように形成していますか?

フランクフルト近郊のマルチ温度GDP拡張キャンパスとハンブルクの認証海上貨物は、バイオロジクスと試験のエンドツーエンドの継続性をサポートし、中央欧州ハブとしてのドイツの役割を強化しています。

超低温や極低温などの特殊コールドチェーンニーズの急増を促進しているものは何ですか?

mRNAプラットフォームおよび細胞・遺伝子療法の成長が-20°C~-70°C能力、チェーン・オブ・アイデンティティ追跡、病院直接配送プロトコルへの需要を高めています。

ドイツのどこでコールドチェーン需要が最も集中しており、その理由は何ですか?

バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州、ヘッセン州などの西部および南部回廊が製造とハブキャパシティを集中させており、統合された発送フローと検証済みレーンを促進しています。

直接患者向けプログラムはラストマイルコールドチェーンの形成においてどのような役割を果たしていますか?

温度管理が必要な療法の在宅配送を調整するプログラムは、検証済み包装、アクティブモニタリング、訓練されたクーリエ、本人確認を必要とし、卸売チャネルから住宅ノードへと取扱量をシフトさせます。

最終更新日: