中央・東ヨーロッパ冷鎖物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

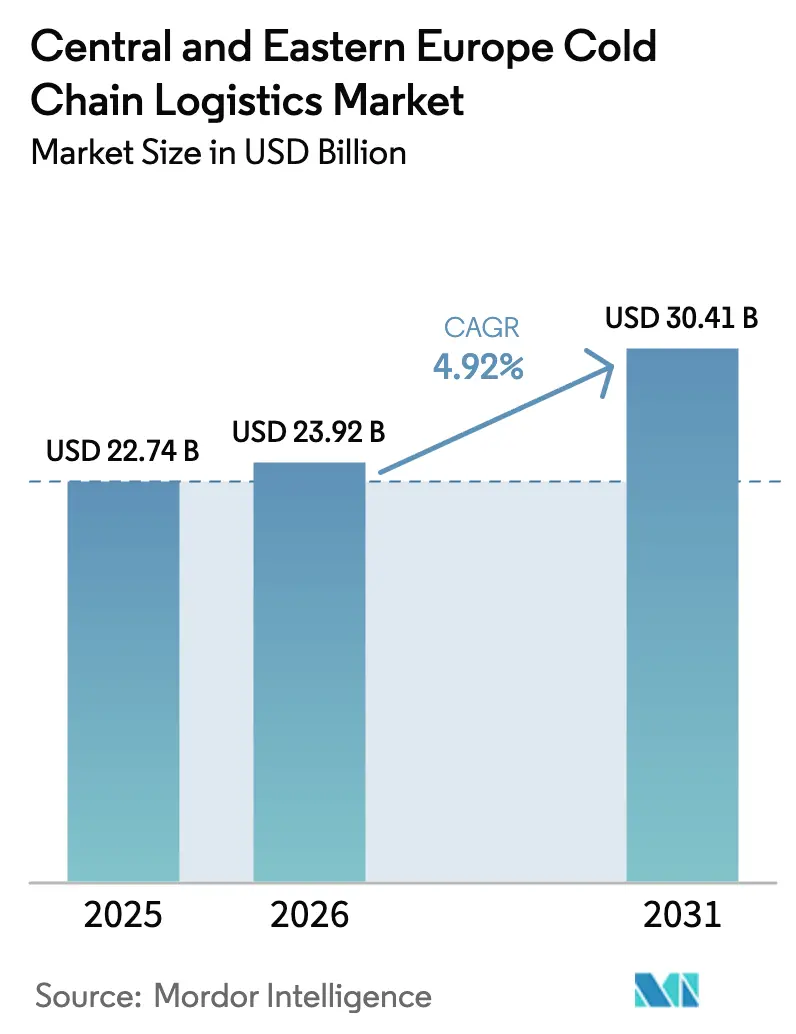

| 基準年の市場規模 (2025) | 22.74 十億米ドル |

| 市場規模 (2026) | 23.92 十億米ドル |

| 市場規模 (2031) | 30.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中央・東ヨーロッパ冷鎖物流市場分析

中央・東ヨーロッパ冷鎖物流市場規模は、2025年の227億4,000万USDから2026年には239億2,000万USDへと成長し、2031年には304億1,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.92%で拡大する見込みです。この拡大は、西ヨーロッパへの輸出を担う低コストのタンパク質加工ハブとしての同地域の役割、およびEU炭素国境調整メカニズム(CBAM)要件を満たすべく設計された脱炭素冷蔵輸送の実証拠点としての地位によって支えられています。ESGに連動した資本流入が自動化冷凍庫への投資を促進している一方、電力網の制約が稼働開始を遅らせています。また、5G対応IoTテレメトリーが医薬品貨物の廃棄ロスおよび保険コストを低減しています。TEN-T鉄道回廊における水素・バッテリー電気式冷凍車両のパイロット事業がインターモーダル効率を向上させ、地方中核都市のクイックコマースプラットフォームがラストマイル冷蔵配送の経済性を再構築しています。これらの要因が総合的に、グローバルなタンパク質・バイオロジクスサプライネットワークにおける中央・東ヨーロッパ冷鎖物流市場の競争力を強化しています。

レポートの主要ポイント

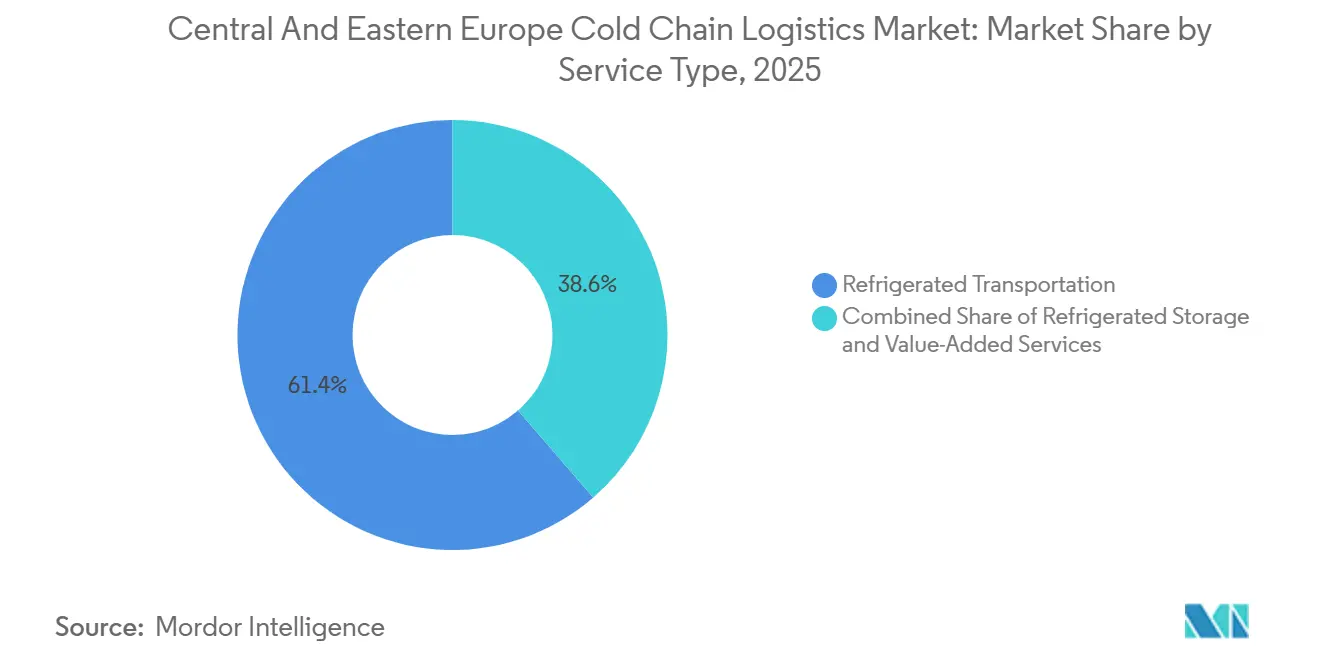

- サービスタイプ別では、冷蔵輸送が2025年の中央・東ヨーロッパ冷鎖物流市場シェアの61.37%を占めてトップとなり、付加価値サービスは2031年にかけてCAGR 5.58%で拡大すると予測されています。

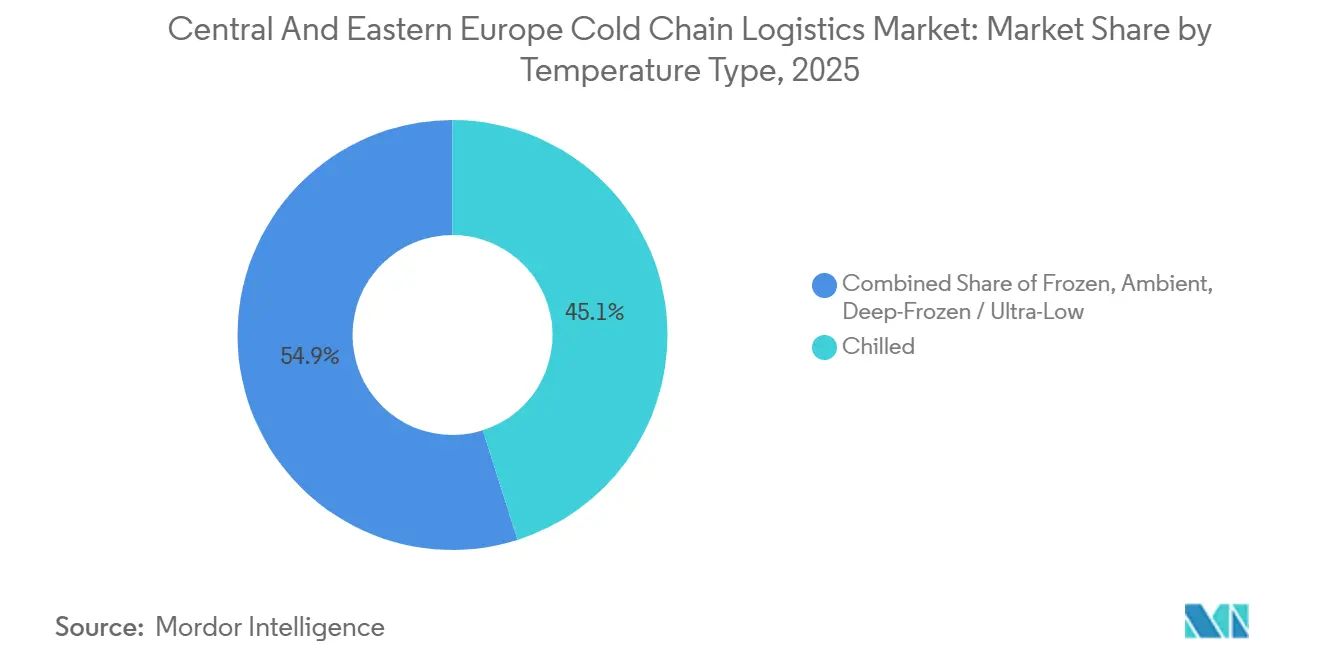

- 温度タイプ別では、チルドセグメントが2025年の中央・東ヨーロッパ冷鎖物流市場規模の45.10%のシェアを獲得し、冷凍セグメントは2031年にかけてCAGR 6.11%を記録すると予測されています。

- 用途別では、食肉・家禽が2025年の中央・東ヨーロッパ冷鎖物流市場シェアの20.68%を占め、医薬品・バイオロジクスは2026年から2031年にかけてCAGR 6.73%で拡大しています。

- 地域別では、ルーマニアが2025年の中央・東ヨーロッパ冷鎖物流市場規模の33.72%を占め、ポーランドは2031年にかけてCAGR 5.43%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中央・東ヨーロッパ冷鎖物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低炭素冷鎖物流ソリューションへのCBAM主導のシフト | +0.9% | EU全域、CEE輸出回廊 | 中期(2〜4年) |

| 超低温容量を必要とするCEE動物性タンパク質の輸出ブーム | +1.1% | ルーマニア、ポーランド、ハンガリー | 短期(2年以内) |

| EU補助金に支援された水素・バッテリー電気式冷凍車両回廊 | +0.8% | ポーランド、チェコ共和国、スロバキア | 長期(4年以上) |

| 廃棄ロスおよび保険料を低減する5GおよびIoTテレメトリー | +0.7% | 地域の主要都市 | 中期(2〜4年) |

| マイクロフルフィルメント需要を促進する地方中核都市のダークストア型クイックコマース | +0.6% | ポーランド、チェコ共和国、ルーマニア | 短期(2年以内) |

| 投機的高層冷凍庫開発へのESG資本流入 | +0.8% | ポーランド、チェコ共和国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低炭素冷鎖物流ソリューションへのCBAM主導のシフト

2026年に完全施行へ移行するEU CBAMは、埋め込み炭素ペナルティを回避するため、事業者に対して自然冷媒および電気式輸送冷凍ユニットへの車両改修を促しています。冷媒コストはこの転換を後押ししており、ハイドロフルオロカーボン価格は2014年以降1,000%急騰した一方、CO₂およびプロパン代替品はkg当たり5〜15ユーロで安定しています。2022年に3,850億トンキロメートルを記録したEU最大の道路貨物市場であるポーランドは、100kmごとに超高速充電器の設置が義務付けられるTEN-T回廊においてCBAM準拠のバッテリー電気式冷凍車両のパイロット事業を実施しています。ルーマニアのタンパク質加工業者は、メタン集約型の食肉サプライチェーンに関連するスコープ3排出量を削減するため、再生可能エネルギーを活用した冷蔵倉庫を導入しています。西ヨーロッパの小売業者はCEEサプライヤー契約に炭素強度の閾値を組み込んでおり、脱炭素化事業者のファーストムーバー優位性を確固たるものにしています[1]「高GWP冷媒の価格が急騰」、グリーン冷却イニシアチブ、green-cooling-initiative.org。

超低温容量を必要とするCEE動物性タンパク質の輸出ブーム

低コストの労働力と西ヨーロッパへの近接性により、CEEはカッティング・包装拠点として確固たる地位を築いており、ルーマニアの黒海へのアクセスは中東への冷凍食肉輸出を加速させています。NewColdのルーマニアにおける9ヘクタールの高層冷凍庫プロジェクトは、従来施設と比較して保管密度を12.5%向上させ、エネルギー使用量を40%削減します。アジアにおけるアフリカ豚熱の混乱がヨーロッパの輸出業者への豚肉需要を転換させ、2024年までに既存の設備能力を逼迫させました。ポーランドの3,500万m²の物流ストックのうち冷蔵倉庫はわずか8〜10%であり、投機的開発が需要の急増を追いかけています。バルト海港湾近くのブラスト冷凍庫が魚介類の輸出を支援する一方、AutoStoreのマルチ温度キューブは冷凍・チルドのSKUを一つ屋根の下に収め、フットプリントを最大75%削減します[2]「世界経済における冷凍の役割(第3版)」、国際冷凍協会、iifiir.org 。

EU補助金に支援された水素・バッテリー電気式冷凍車両回廊

欧州接続ファシリティは鉄道および代替燃料インフラに70億ユーロ(82億3,000万USD)を充当しており、その80%は水素・バッテリー電気式冷凍車両に対応可能な電化TEN-T貨物を対象としています。Scaniaは2030年までにゼロエミッショントラック販売の50%を目標とし、OEMのロードマップを補助金の機会に合わせています。UPSはFrigo-Transを買収し、40%のコスト還付を受けられる電気式輸送冷凍ユニット改修を約束することで導入を加速させました。レール・バルティカは2030年までに冷蔵鉄道車両を追加し、南北のタンパク質・医薬品フローにおける道路依存を低減します。ポーランドのウッジ地域のインターモーダル冷鎖ハブは、オンサイト太陽光アレイとバッテリー蓄電を統合し、充電ピーク時の電力網への負荷を最小化しています。

廃棄ロスおよび保険料を低減する5GおよびIoTテレメトリー

CEEにおける5Gの広範な展開により、1〜10ミリ秒のレイテンシーでリアルタイムの温度・湿度・衝撃モニタリングが可能となり、4Gシステムの50〜100ミリ秒から大幅に改善されています。DHLによるCRYOPDPの買収は、継続的なテレメトリーによってクレームを二桁台で削減するプラットフォームの下に60万件の専門医薬品輸送を統合します。2025年までに100億ユーロ(117億6,000万USD)に達するルーマニアの電子商取引の成長は、ライブ温度データを表示する消費者向けアプリを促進し、ブランドへの信頼を高めています。保険会社はGDP準拠のテレマティクスに対して最大25%の保険料割引を提供しており、高価値バイオロジクスのマージンを改善しています。予知保全アルゴリズムは48〜72時間前にコンプレッサーの異常を検知し、数百万ドル規模の損失を防いでいます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断熱パネルおよび冷凍コンポーネントコストのインフレ急騰 | -0.8% | CEE全域のプロジェクト | 短期(2年以内) |

| バックホール統合を制限する零細農家の分散したサプライベース | -0.6% | ハンガリー、スロバキア、ルーマニア | 長期(4年以上) |

| エネルギー集約型サイトにおける電力網容量および電力許可のボトルネック | -0.9% | ポーランド、チェコ共和国 | 中期(2〜4年) |

| コストを増大させる複数管轄にわたるVATおよびICS2電子通関の複雑性 | -0.5% | 国境を越えた事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断熱パネルおよび冷凍コンポーネントコストのインフレ急騰

ポリウレタン断熱パネルは、原料およびエネルギーの価格変動がサプライヤーを直撃したことにより、2022年以降35〜45%上昇し、開発業者のマージンを圧迫しています。EU域外からの輸入に対する鉄鋼関税はさらなるコスト圧力を加え、コンポーネントのリードタイムを20〜26週間に延長しています。2025〜2026年のFガス割当量の48%削減により冷媒供給が逼迫し、機器価格が最大30%上昇しました。固定価格契約を持たない中小企業はプロジェクトのキャンセルや強制撤退に直面し、業界再編を促進しています。認定HVACテクニシャンの人材不足により人件費が20〜35%増加し、資本コストの超過をさらに悪化させています[3]「エネルギーショック、企業投資、および将来のEU競争力への潜在的影響」、欧州中央銀行、ecb.europa.eu。

バックホール統合を制限する零細農家の分散したサプライベース

ハンガリーおよびスロバキアの農地は平均5ヘクタール未満であり、分散した集荷ポイントを生み出してフルトラックロードの統合を妨げています。空車率は西ヨーロッパの20%未満のベンチマークに対して35%を超えることが多く、キロメートル当たりのコストを押し上げています。零細農家の生産物を集約するテクノロジープラットフォームはまだ初期段階にあり、協同組合モデルはガバナンス上の課題からスケール化に苦労しています。その結果、物流プロバイダーはより高いコストを吸収するか、農村ルートを完全に断念するかを迫られ、周辺地域経済への冷鎖の普及が制限されています[4]「新欧州Fガス規制 – 影響とコンプライアンス」、Generalgas、generalgas.eu 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送の優位性が輸出志向を反映

冷蔵輸送は2025年の中央・東ヨーロッパ冷鎖物流市場シェアの61.37%を占め、同地域の外向きのサプライチェーンを際立たせています。2022年のポーランドの3,850億トンキロメートルの道路貨物は、食肉・医薬品輸出における輸送手段のトラック依存を裏付けています。鉄道のシェアは、バッテリー電気式・水素式冷凍車両に対応し、埋め込み炭素を削減してCBAM対応を確保する70億ユーロ(82億3,000万USD)のTEN-T整備を通じて拡大しています。輸送における中央・東ヨーロッパ冷鎖物流市場規模は、補助金主導の車両更新とともに成長し、ゼロエミッションプラットフォームにおけるOEMと事業者のパートナーシップの機会を創出すると予測されています。

付加価値サービスは現時点では収益規模が小さいものの、荷主が飽和した食品カテゴリーで差別化を図るためにキッティングおよびブロックチェーン検証済みの産地証明を求めることから、最速のCAGR 5.58%を記録しています。保管は依然として重要なバッファリング機能を果たしており、自動化冷凍庫が密度向上によりエネルギーコストを削減していますが、輸出業者が滞留時間よりも速度を優先するため、そのシェアは遅れをとっています。航空貨物は厳格な時間・温度管理を必要とする細胞療法材料および高価値バイオロジクスにとってニッチながら重要な手段であり続けています。海上輸送はコストおよびカーボンの観点から航空輸送からシェアを獲得しており、パッシブ包装の革新が保持時間を延長しています。最終的に、このセグメントにおける競争優位性は、インターモーダルの機動性、カーボンフットプリントの透明性、およびコア輸送業務にプレミアムな付加価値ワークフローを重ねる能力に左右されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

温度タイプ別:冷凍セグメントが医薬品需要を背景に加速

チルドセグメントは2025年の中央・東ヨーロッパ冷鎖物流市場規模の45.10%を占め、西ヨーロッパへの乳製品・生鮮食肉の旺盛なフローを反映しています。しかし、冷凍セグメントはワクチン流通および中東への冷凍家禽輸出に牽引されて堅調なCAGR 6.11%を記録すると予測されています。冷凍の台頭は超低温資産に関連する中央・東ヨーロッパ冷鎖物流市場規模を押し上げ、冷凍庫がチラーより最大40%多くの電力を消費するため、希少な電力網容量をめぐる競争を激化させています。AutoStoreのマルチ温度自動化はエネルギー使用量を40%削減し、冷凍ラインへの転換を図る事業者の運営コスト上の課題に対応しています。

−20°C以下の超低温保管は細胞・遺伝子療法を支援し、より高い資本支出を相殺するプレミアム収益をもたらす一方、常温管理サービスは混載貨物を補完してバックホール経済性を強化しています。規制の相違も機会の構造を形成しており、医薬品ルートでは適正流通基準(GDP)が継続的なモニタリングを義務付けているのに対し、食品分野ではHACCP規則がより大きな運営上の裁量を認め、差別化されたリスク価格設定モデルを可能にしています。チルド・冷凍・常温を一つの自動化キューブに組み合わせた温度ハイブリッド化は、複数の独立した施設を必要とせずに多様な製品ミックスに対応するための資本効率の高い手段として台頭しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:医薬品が従来の食品セグメントを上回る成長

食肉・家禽は2025年の中央・東ヨーロッパ冷鎖物流市場の20.68%を維持し、ポーランドおよびルーマニアの加工クラスターに支えられています。しかし、医薬品・バイオロジクスは西ヨーロッパの設備能力の逼迫が受託製造を東方へ押し出すことで、高マージンのヘルスケア貨物に関連する中央・東ヨーロッパ冷鎖物流市場規模を拡大させながら、CAGR 6.73%を達成する軌道にあります。GLP-1医薬品の物流は厳格な2〜8°C管理と完璧な文書化を要求し、タンパク質貨物の数倍の運賃を命じています。ワクチンおよび臨床試験材料は多くの場合−20°C〜−80°Cで輸送され、超低温保管および専門的なアクティブまたはパッシブ包装への需要を増幅させています。

果物・野菜は依然として安定した量を牽引していますが、小売業者の価格圧力によりマージンが薄く、事業者はクロスドッキングとルート最適化を通じて効率化を追求しています。魚介類はバルト海港湾の整備を活用し、西ヨーロッパへの輸送時間を24時間短縮して鮮度プレミアムを支えています。乳製品は、ベンダー管理在庫を要求するディスカウンターのプライベートブランド拡大の恩恵を受け、コールオフの柔軟性を強化しています。調理済み食品は地方中核都市のクイックコマースの勢いに乗り、消費者近くのマイクロフルフィルメント冷蔵室を必要としています。化学品・特殊材料は限られた床面積で高い収益をもたらす超低温能力が求められるニッチながら重要なセグメントを占めています。コモディティタンパク質の量と高価値バイオロジクスの共存は資産配分の意思決定を圧縮しており、事業者はどちらのサービスモデルも損なうことなく、スループット主導の食品契約と精密管理が求められる医薬品ルートのバランスを取る必要があります。

地域分析

ルーマニアは2025年の中央・東ヨーロッパ冷鎖物流市場の33.72%を占め、黒海沿岸に集積した食肉加工工場と中東バイヤーへの輸出志向に牽引されています。Ahold Delhaizeによる25億ユーロ(29億4,000万USD)のProfi買収は、西ヨーロッパの小売需要をルーマニアのサプライチェーンに固定し、新たな自動化冷凍庫のスループットを保証しています。Trendyolが計画するブカレストの物流ハブは電子商取引の需要を追加し、国内オンライン市場が100億ユーロ(117億6,000万USD)の売上に向かう中、ラストマイルのチルド配送を支援しています。ブカレスト周辺の電力網の制約はリスクをもたらし、接続のリードタイムを2年以上に延長していますが、開発業者は屋上太陽光発電と蓄熱バッテリーで遅延を補っています。

ポーランドは最も成長の速い地域であり、70億ユーロ(82億3,000万USD)のTEN-T鉄道整備と冷蔵ドックをすでに統合した3,500万m²の倉庫基盤を背景に、2031年にかけてCAGR 5.43%を達成すると予測されています。LineageとPanattonはウッジにマルチモーダルハブを構え、鉄道引き込み線とEVトラック充電器を組み込んでいます。国内政策はゼロエミッション車両を優遇しており、電気式輸送冷凍ユニットの追加コストの最大40%をカバーするEU補助金と連動しています。それでも、一部の外縁サブマーケットでは倉庫空室率が8.5%に上昇しており、非プライムゾーンにおける過剰供給リスクを示しています。

チェコ共和国、スロバキア、ハンガリーは第二層の成長トライアングルを形成しています。チェコの小売パークは2024年に8万m²を追加し、2026年までにさらに22万m²が予定されており、チルド流通需要を牽引しています。スロバキアはLPPの2万5,400m²のフルフィルメントセンターを誘致し、クイックコマース向けのアパレル主導の軽冷蔵需要を示しています。ハンガリーのドナウ回廊は自動車産業に関連した冷蔵フローを見込んでいますが、零細農家の分散によるバックホールの非効率に悩まされています。バルト三国はCEEのその他の地域を構成しており、2030年のレール・バルティカの完成によりEU本線に冷蔵貨車が統合され、新たな南北ルートが開かれます。Fガス割当からVAT規則に至る規制の地理的分散は計画の複雑性をもたらしますが、同時に、荷主の総着地コストを最適化するために巧みな事業者が活用するルートベースの裁定機会も生み出しています。

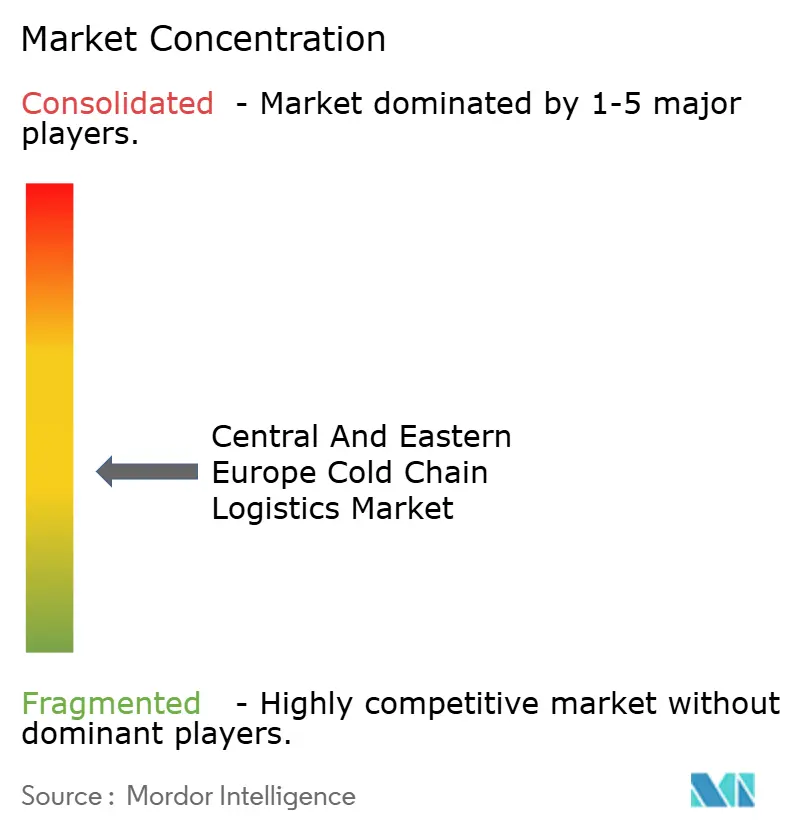

競争環境

中央・東ヨーロッパ冷鎖物流市場は、規模と技術要件が業界再編を促進するにつれて、中程度の集中度を示しています。DHLやUPSなどのグローバルインテグレーターは、プレミアム収益をもたらすバイオロジクスルートを確保するためにCRYOPDP、Frigo-Trans、BPLを買収しました。地域の有力企業であるRaben GroupとDachser SEは、電気式セミトレーラーと屋上太陽光アレイを展開してスコープ1排出量を削減し、小売業者のカーボンスコアカードを満たすことでサステナビリティによる差別化を図っています。資産集約型の開発業者であるLineageとNewColdは、エネルギー効率の高い事例を求めるESG投資家が資金を提供する自動化高層冷凍庫に賭けており、その施設は高さ最大40mに達し、従来の倉庫の4倍のパレット密度を実現しています。

デジタル能力が新たな競争の場となっています。LineageとCognizantのパートナーシップは、顧客の問い合わせに応答してリアルタイムで在庫移動を調整するエージェンティックAIチャットボットを組み込んでいます。Rohlik GroupはVeloqをスピンオフしてAIフルフィルメント技術を商業化し、プラハ、ブダペスト、ウィーンで60分以内の食料品配達を約束しています。スタートアップ企業は5G IoTセンサーを活用して使用量ベースの保険を提供し、実証済みのテレメトリーデータを持つ事業者に対して従来の保険料を20〜25%下回る価格を提示しています。水素式冷凍車両のパイロット事業は、ポーランドおよびチェコのルートに沿った補助金付きの実証事業においてOEM、燃料サプライヤー、物流企業を組み合わせたコンソーシアムを引き付けています。

競争圧力はまた、より広い物流パーク内に冷蔵ボックスを統合し、再生可能エネルギーのアドオンを含む長期リースをバンドルするPrologisやP3などの不動産開発業者からも生じています。クイックコマース参入者は需要の断片化を生み出しており、既存事業者はより長い契約期間で顧客を囲い込むためにコパッキング、キッティング、ブロックチェーン産地証明で対抗しています。資本支出が激化しコンプライアンスコストが上昇するにつれて、1万パレット未満の小規模事業者は周辺化のリスクにさらされており、2031年までに上位5社の合算シェアを70%近くに押し上げる可能性が高い業界再編の波を加速させています。

中央・東ヨーロッパ冷鎖物流業界のリーダー企業

Raben Group

DHL Group

DSV A/S

DACHSER

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lineage Logisticsは、在庫精度の向上とサービスデスクの自動化を目標に、CEEの冷蔵倉庫全体にエージェンティックAIを展開するためCognizantとのパートナーシップを拡大しました。

- 2025年6月:Rohlik Groupは、元Ocadoエグゼクティブのリチャード・マッケンジー氏が率いるAI主導の食料品フルフィルメントプラットフォームとしてVeloqをスピンオフしました。

- 2025年5月:Raben Groupは収益が21億5,000万ユーロ(25億2,000万USD)を超え、リトアニアとギリシャに新たな契約物流ハブを開設し、CEE全域に電気式冷蔵トレーラーを展開しました。

- 2025年3月:DHLはCRYOPDPを買収し、60万件の超低温医薬品輸送と15カ国をヘルスロジスティクスネットワークに追加しました。

中央・東ヨーロッパ冷鎖物流市場レポートの調査範囲

| 冷蔵保管 | 公共倉庫 |

| 民間倉庫 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5°C) |

| 冷凍(−18〜0°C) |

| 常温 |

| 超低温(−20°C未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚介類 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子 |

| 調理済み食品 |

| 医薬品・バイオロジクス |

| ワクチンおよび臨床試験材料 |

| 化学品・特殊材料 |

| その他の用途 |

| ポーランド |

| スロバキア |

| チェコ共和国 |

| ハンガリー |

| ルーマニア |

| CEEのその他の地域 |

| サービスタイプ別 | 冷蔵保管 | 公共倉庫 |

| 民間倉庫 | ||

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5°C) | |

| 冷凍(−18〜0°C) | ||

| 常温 | ||

| 超低温(−20°C未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚介類 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子 | ||

| 調理済み食品 | ||

| 医薬品・バイオロジクス | ||

| ワクチンおよび臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の用途 | ||

| 国別 | ポーランド | |

| スロバキア | ||

| チェコ共和国 | ||

| ハンガリー | ||

| ルーマニア | ||

| CEEのその他の地域 | ||

レポートで回答される主要な質問

中央・東ヨーロッパの冷鎖物流セクターは2031年までにどの程度の規模になりますか?

中央・東ヨーロッパ冷鎖物流市場規模は2031年までに304億1,000万USDに達すると予測されています。

同地域で最も成長が速い温度セグメントはどれですか?

冷凍セグメントはワクチンおよび冷凍タンパク質の輸出に支えられ、2026〜2031年にかけてCAGR 6.11%で拡大すると予測されています。

ルーマニアがCEEの冷蔵物流においてなぜ支配的な地位を占めているのですか?

ルーマニアは食肉加工クラスターと黒海港湾へのアクセスが大量のタンパク質輸出を支えているため、地域全体の価値の約3分の1を占めています。

EUの政策は冷蔵輸送への投資をどのように形成していますか?

CBAMおよび代替燃料規則は、バッテリー電気式・水素式冷凍車両への補助金を促進し、ゼロエミッション車両の普及を加速させています。

エネルギーコストのインフレを管理するために物流企業はどのような戦略を採用していますか?

事業者は自動化高層冷凍庫、オンサイト再生可能エネルギー、IoTアナリティクスを導入して電力使用量を削減し、ピーク料金を回避しています。

最終更新日: