イタリア冷凍・冷蔵物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

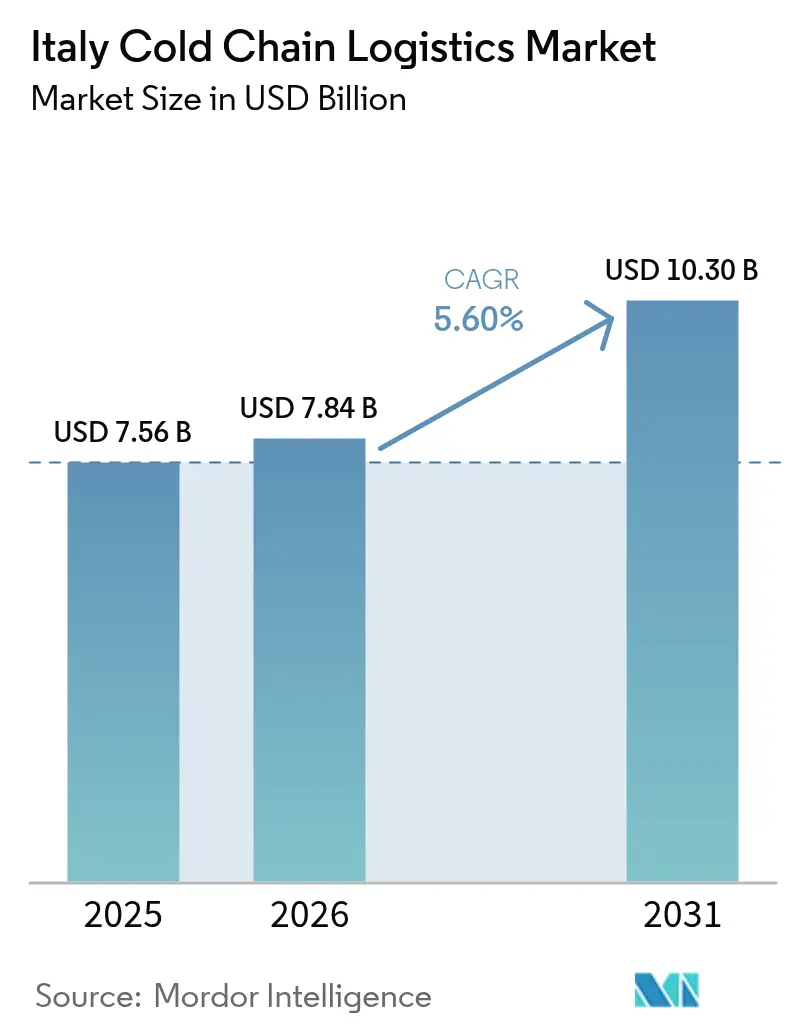

| 基準年の市場規模 (2025) | 7.56 十億米ドル |

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 10.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア冷凍・冷蔵物流市場分析

イタリア冷凍・冷蔵物流市場規模は、2025年の75億6,000万米ドルから2026年には78億4,000万米ドルへと成長し、2026年~2031年のCAGR 5.60%で2031年までに103億米ドルに達すると予測されています。

EU復興・強靭化ファシリティ(RRF)の下での強固な公共部門資金調達が温度管理型倉庫の近代化を推進する一方、スーパーマーケットの統合が自社配送ネットワークの構築を促し、サービス水準と利益率を向上させています。ブロックチェーンによる温度記録の検証は、高付加価値医薬品およびプレミアム食品の輸送において現在必須となっており、イタリア冷凍・冷蔵物流市場全体でデジタル化の採用が加速しています。再生可能冷媒への改修はエネルギーコストを削減し、ネットゼロ目標との整合性を確保することで、事業者が厳しい利益率の中でも設備投資を正当化する助けとなっています。本土と島嶼部の港湾間でLNG動力リーファーサービスの導入が計画されており、イタリア冷凍・冷蔵物流市場の歴史的な道路輸送依存を段階的に緩和するモーダルシフトの多様化を示しています。

主要レポートのポイント

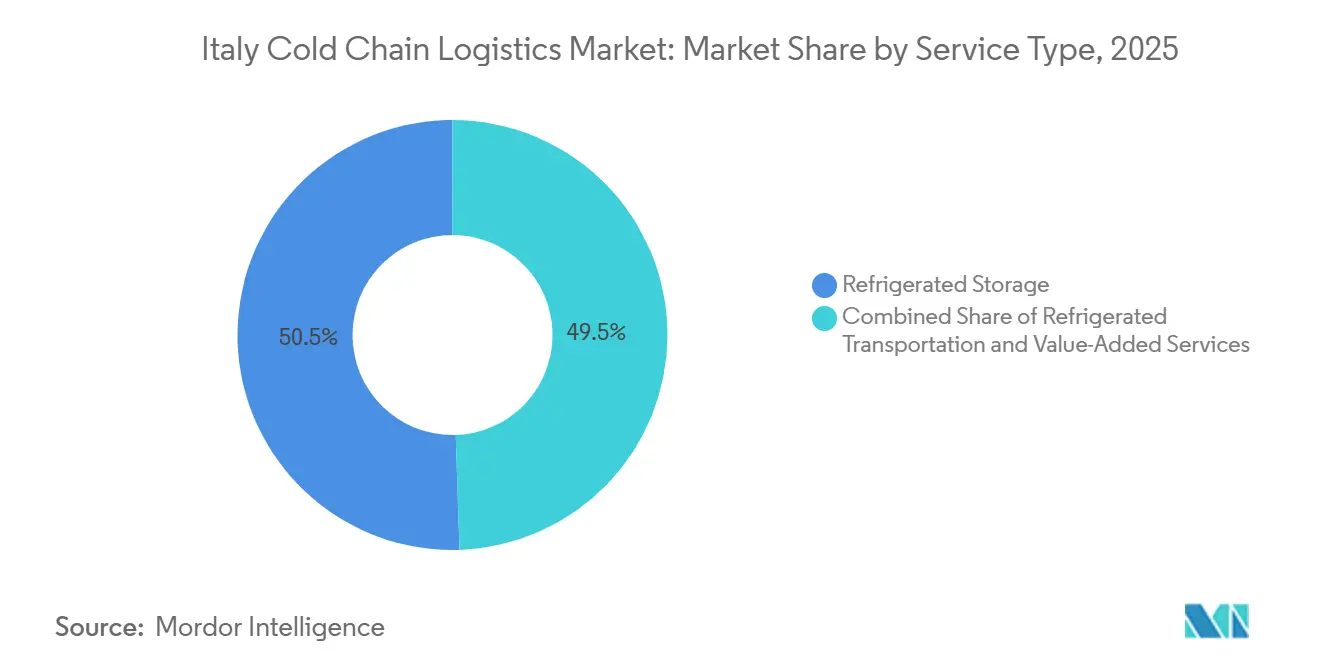

- サービスタイプ別では、冷蔵保管が2025年のイタリア冷凍・冷蔵物流市場シェアの50.51%を占め首位となっています。付加価値サービスは2031年までにCAGR 7.15%で拡大する見込みです。

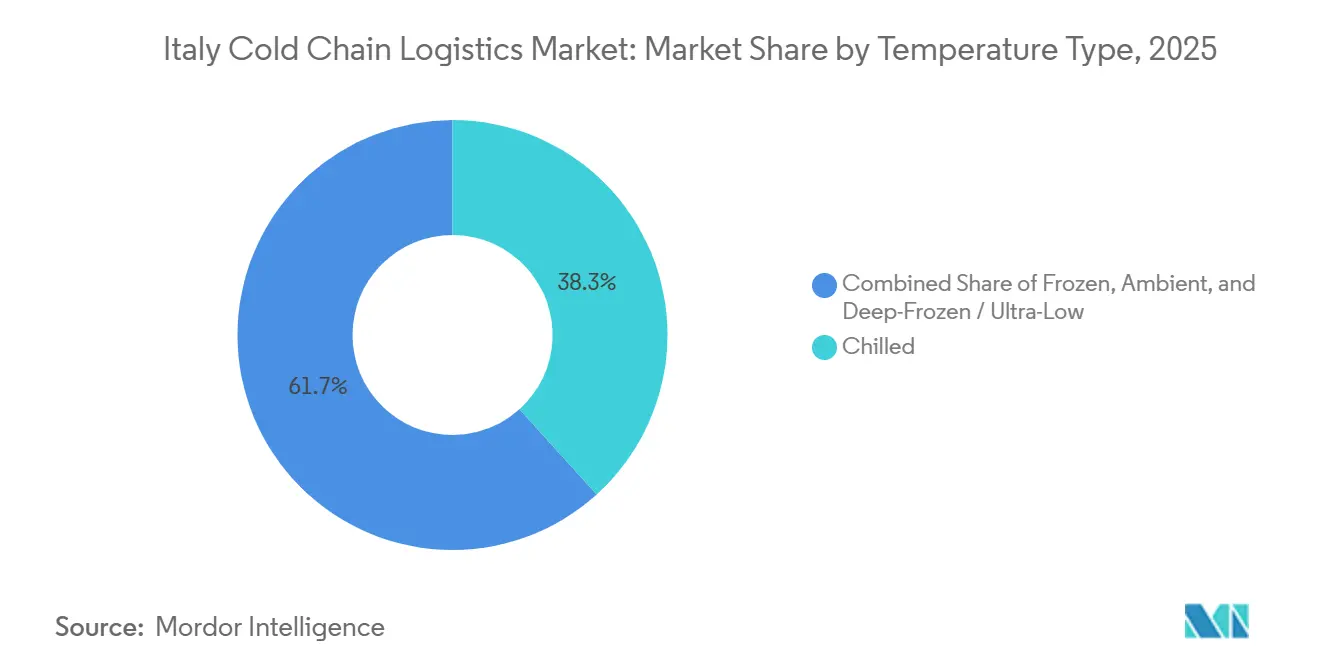

- 温度タイプ別では、チルドが2025年のイタリア冷凍・冷蔵物流市場規模の38.29%を占め、冷凍は2031年までにCAGR 6.17%で拡大しています。

- 用途別では、乳製品・冷凍デザートが2025年のイタリア冷凍・冷蔵物流市場規模の22.45%を占め、医薬品・バイオロジクスは2031年までにCAGR 6.92%で成長すると予測されています。

- 地域別では、北部イタリアが2025年の市場価値の31.03%を占め、中部イタリアが2031年までのCAGR 7.80%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア冷凍・冷蔵物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組織的小売業・スーパーマーケット冷凍・冷蔵チェーンの成長 | +1.1% | 全国規模、北部イタリアの都市部に集中 | 中期(2~4年) |

| EU域内でのプレミアム冷凍調理済み食品の輸出増加 | +0.7% | 北部イタリア、中部イタリア、EU市場への輸出回廊 | 長期(4年以上) |

| エネルギー効率の高い冷蔵倉庫改修を推進するEU RRF補助金 | +0.9% | 全国規模、南部イタリアおよび島嶼部への優先配分 | 中期(2~4年) |

| ブロックチェーンベースの温度トレーサビリティの採用 | +0.6% | 全国規模、医薬品およびプレミアム食品セグメントでの早期採用 | 長期(4年以上) |

| LNG動力リーファー海上ルートの拡大 | +0.5% | 沿岸地域、特にジェノバ、ナポリ、シチリアの港湾 | 長期(4年以上) |

| 国家食品廃棄物削減目標が冷凍・冷蔵配送を促進 | +0.8% | 全国規模、小売業および外食産業の冷凍・冷蔵チェーンに重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

組織的小売業・スーパーマーケット冷凍・冷蔵チェーンの成長

統合された食料品チェーンは、利益率と商品の鮮度を守るために自社の冷凍・冷蔵ハブを拡大しています。Conadの3,300店舗ネットワークは、滞留時間と廃棄ロスを削減するマルチ温度クロスドックを展開しています。Esselungaは2024年に新しい自動化冷凍庫とシャトルシステムに2億3,100万ユーロ(2億5,179万米ドル)を投資し、eコマース事業の拡大を支援するとともに、サードパーティプロバイダーに対する競争基準を引き上げました[1]Esselunga、「ENG 2024 1H v_3」、esselunga.it 。スーパーマーケットはエンドツーエンドの温度可視性を要求するようになり、物流パートナーにIoTセンサーとブロックチェーン報告の追加を迫っています。Coop Italiaの持続可能性義務は配送センターでの再生可能エネルギー調達を要求し、資本要件をさらに押し上げています。小売業者が重要な輸送ルートを内製化するにつれ、外部委託事業者は関連性を維持するために付加価値包装、ラベリング、コンプライアンスサービスへと軸足を移す必要があります。

EU域内でのプレミアム冷凍調理済み食品の輸出増加

イタリアのメーカーは地中海料理のブランドを活用して冷凍調理済み食品の輸出を拡大しており、EU回廊全体での完璧な冷凍・冷蔵輸送が求められています。Barillaのエミリアロマーニャのサイトはドイツとフランス向けの冷凍パスタ専用ラインを設け、輸送業者にGDP認証済みリーファー車両の提供を義務付けています。Ferreroのデザート部門は温度履歴を検証するブロックチェーンスタンプを適用し、北欧の棚での製品差別化を図っています。単一市場の枠組みは通関の摩擦を取り除く一方で厳格なハザード分析記録を義務付けており、シームレスなトレーサビリティを保証できる確立されたイタリア冷凍・冷蔵物流市場の参加者が有利な立場にあります。輸出の勢いが続くことで、国境を越えたサービス専門業者の収益プールが拡大します。

エネルギー効率の高い冷蔵倉庫改修を推進するEU RRF補助金

トランスクリティカルCO₂システムを採用する事業者は設備投資の最大40%をカバーする補助金を確保でき、回収期間を短縮し電力費を削減できます。カンパニアとシチリアの南部倉庫は優先的な資金提供を受け、歴史的な地理的格差の是正に貢献しています。補助金の適格性はkWh削減の文書化に依存しており、企業を断片的な修繕ではなく包括的な改修へと向かわせています。この政策は気候目標と競争力を結びつけ、イタリア冷凍・冷蔵物流市場において排出制約のある長期契約を獲得するための先行者優位を確立しています。

ブロックチェーンベースの温度トレーサビリティの採用

医薬品の荷送人は現在、EU優良流通規範を満たす改ざん不可能な温度ログを要求しています。RecordatiとのIBM Food Trustパイロットは、逸脱閾値を超える前にルート修正を可能にするリアルタイムアラートを提供しています。事業者はブロックチェーン連携センサーの導入後、廃棄クレームが20%減少したと報告しており、ライセンスコストを相殺しています。プレミアム食品輸出業者は医薬品基準を模倣してブランドの真正性を強化し、偽造品に対抗しています。デバイスコストの低下により、予測期間中にバイオロジクスの採用が主流の乳製品・食肉チェーンへと拡大するでしょう。デジタル報告機能を欠く物流企業は高付加価値入札から失格となるリスクがあり、イタリア冷凍・冷蔵物流市場における既存プレイヤーの市場シェアを圧迫しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化したアンモニアベースの冷蔵倉庫インフラの安全リスク | -0.8% | 全国規模、北部イタリアの古い施設に集中 | 中期(2~4年) |

| 主要な南北回廊における冷蔵鉄道輸送能力の不足 | -0.6% | 全国規模、特にボローニャ~ナポリ回廊 | 短期(2年以内) |

| 港湾検査のボトルネックによる生鮮品の滞留時間増加 | -0.5% | 沿岸地域、特にジェノバ、ナポリ、シチリアの港湾 | 短期(2年以内) |

| 温度逸脱に対する貨物保険料の高騰 | -0.4% | 全国規模、医薬品およびプレミアム食品セグメントへの影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化したアンモニアベースの冷蔵倉庫インフラの安全リスク

1980年代に建設された多くの倉庫は、耐用年数が近づいているアンモニアシステムに依然として依存しています。漏洩事故は高額な避難対応、労働監督官による厳格な監査、保険免責額の上昇を引き起こします。事業者はEU Fガス規制に準拠した天然冷媒への全面的なシステム交換か、数百万ユーロ規模の改修かを選択しなければなりません。財務基盤の強い統合業者は小規模倉庫を買収し、安全改修に資金を投じ、規模の経済を実現しています。コンプライアンス費用を賄えない中小企業は市場からの撤退リスクに直面しており、イタリア冷凍・冷蔵物流市場全体の成長をわずかに抑制しています。

主要な南北回廊における冷蔵鉄道輸送能力の不足

ボローニャ~バーリ線およびフィレンツェ~エンポリ線の土木工事により、2025年に8か月間リーファースロットの利用が制限され、貨物がトラック輸送に戻ることを余儀なくされました[2]Kuehne+Nagel、「イタリアの鉄道ネットワークにおける土木工事により遅延が発生する見込み」、mykn.kuehne-nagel.com 。旅客列車の優先化により貨物の時間枠がさらに狭まり、モーダルシフト目標の達成が妨げられています。2027年~2028年に改修が完了するまで、複合一貫輸送事業者は輸送の信頼性低下に直面し、食品輸出業者からの契約締結を妨げています。そのため道路輸送が引き続き支配的な役割を担い、イタリア冷凍・冷蔵物流市場全体で温室効果ガスの排出と燃料価格変動へのエクスポージャーが持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値の多様化が利益率を支える

冷蔵保管は2025年のイタリア冷凍・冷蔵物流市場規模の50.51%という支配的なシェアを占め、土地の利用可能性と建設コストに関連した高い参入障壁に支えられています。キッティング、再ラベリング、品質検査を含む付加価値サービスはCAGR 7.15%で成長しており、棚出しまでの時間を短縮するノンコア業務の外部委託に対する顧客の意欲を示しています。このセグメントは複数年リースを締結する食料品、食肉、乳製品顧客による安定した稼働率から恩恵を受けています。このカテゴリ内では、公共倉庫が中小企業からの量を取り込む一方、多国籍企業が運営する民間施設はセキュリティとカスタマイズされたレイアウトを優先しています。インテグレーターはこれらのサービスを保管と組み合わせ、顧客単価を引き上げながら解約率を低下させています。

冷蔵輸送はドライバー不足と不安定なディーゼル価格に悩まされています。フリートオーナーはルート最適化を導入し、運営コストを抑制して排出規制を満たすためにバイオメタンまたは電動リーファーユニットへの投資を行っています。道路輸送は最終200kmの区間では不可欠ですが、LNG対応船舶と温度管理型複合一貫輸送スワップボディの支援を受け、幹線輸送では鉄道と短距離海上輸送への関心が高まっています。航空貨物は高利益率の医薬品輸送を確保し、一桁台の輸送量シェアを補っています。この競争の様相は、イタリア冷凍・冷蔵物流市場内での収益性を決定するのが技術と資産の柔軟性であることを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

温度タイプ別:チルドのリーダーシップと冷凍の加速

冷凍域(-18℃~0℃)はイタリア冷凍・冷蔵物流市場規模において2031年までにCAGR 6.17%で拡大しており、長い賞味期限を持つ利便性の高い食品を消費者が受け入れるにつれ、全体需要を上回るペースで成長しています。チルド業務は2025年の収益の38.29%を依然として占めていますが、生鮮農産物生産者からのより短い在庫サイクルと厳格なリードタイム要求に対応しています。スーパーマーケットのプライベートブランド冷凍品揃えは2025年にSKU数が9%拡大し、物流プロバイダーに高密度ラッキングを備えた追加の氷点下以下のチャンバー建設を促しています。事業者はチルドと冷凍パレット間の動的配分が可能なマルチ温度ホールを設計することでヘッジを行い、資産利用率を高めています。

深冷凍・超低温施設はワクチンおよび細胞療法のパイプラインに対応しており、-70℃フリーザーと冗長電源がプレミアム料金を正当化しています。周囲温度管理室は医薬品ポートフォリオを補完し、冷蔵は不要だが熱に敏感なブリスターパックやAPIを収容しています。PfizerのCOVID-19ワクチンの更新製剤は2~8℃での保管に対応しており、流通を容易にしていますが、依然として検証済みの保管管理の連鎖が求められています[3]Pfizer Inc.、「LP.8.1適応COVID-19ワクチンに対するCHMPの肯定的意見」、pfizer.com 。したがって、温度特化の専門知識が事業者を差別化し、イタリア冷凍・冷蔵物流市場における特化サービスのより高い利益率層を実現します。

注記: 各セグメントのシェアはレポート購入後に入手可能です

用途別:医薬品の成長がコンプライアンス規範を再構築

乳製品・冷凍デザートは2025年のイタリア冷凍・冷蔵物流市場規模の22.45%を占め、堅固な国内チーズおよびジェラートセクターに支えられています。CAGR 6.92%を記録する医薬品・バイオロジクスは、GDP認証、温度管理型車両フリート、24時間365日監視センターなどのプロセス改善を推進しています。荷送人は信頼性に対して報酬を支払い、他の分野での利益率圧縮を緩和しています。輸送量は家庭消費パターンと観光ピーク月に連動しています。

果物・野菜は、特にプーリアとシチリアの輸出クラスターにおいて、農場近くでの迅速なクロスドッキングと予冷に依存しています。食肉・家禽業者は改良雰囲気包装によって賞味期限を延長しており、温度変動の少ない輸送トラックが必要です。調理済み食品はeグロサリーの勢いを享受し、ラストマイルの冷蔵バン需要を増幅させています。多様なペイロードミックスがイタリア冷凍・冷蔵物流市場を単一セクターの景気循環から守っています。

地理的分析

北部イタリアの産業中心地は、ミラノとトリノの消費中心地、密な高速道路網、ジェノバとトリエステの港湾の恩恵を受け、イタリア冷凍・冷蔵物流市場シェアの2025年収益の31.03%を確保しました。中部イタリアはRRF鉄道改修とローマの成長する外食産業に触媒されて2031年までにCAGR 7.8%を記録しています。Kuehne + NagelのマントヴァキャンパスはUSD 3億7,400万ドルを投じ、700台のロボットと屋上太陽光発電を使用してキロワット消費を削減し、新たな効率基準を設定しています。アルプスの鉄道トンネルは、チーズ、豚肉、ワクチンを国境の摩擦なくドイツとオーストリアへ輸出することを可能にしています。しかし、A4高速道路の渋滞と燃料排出規制が道路輸送量の成長を制限する可能性があります[4].Supply Chain 247、「Kuehne+NagelがイタリアにAdidasの大規模物流ハブを開設」、supplychain247.com

中部イタリアの物流ネットワークは急速に成熟しています。EU資金が最終マイルの道路修繕とブロードバンド接続を支援し、農村部の農産物倉庫でのIoTセンサー接続を可能にしています。ローマ周辺の医薬品卸売業者は国立医薬品庁への近接性から恩恵を受け、製品リリースを迅速化しています。アンコーナ近郊の複合一貫輸送ターミナルはロールオン・ロールオフフェリーのスケジュールと冷蔵鉄道貨車を統合し、イタリア冷凍・冷蔵物流市場のルーティングオプションを多様化しています。

南部および島嶼部の地域はGDP認証済み冷蔵室の数でまだ遅れをとっていますが、特別経済区のインセンティブが投資家を引き付けています。パレルモ港の冷蔵倉庫に設置された再生可能エネルギー駆動の海水ヒートポンプは電力費を20%削減し、気候に配慮したイノベーションを示しています。マザーラ・デル・ヴァッロの水産物輸出業者は、硫黄規制を満たすLNG推進を活用してジェノバへの毎日のリーファーチャーターに依存しています。観光主導の季節性が設備計画を複雑にし、3PLが夏のアイスクリーム需要のピークと冬の閑散期のバランスを取ることを余儀なくされています。それでも、政策支援と資源の豊富さが南部を中期的な成長エンジンとして位置付けています。

競争環境

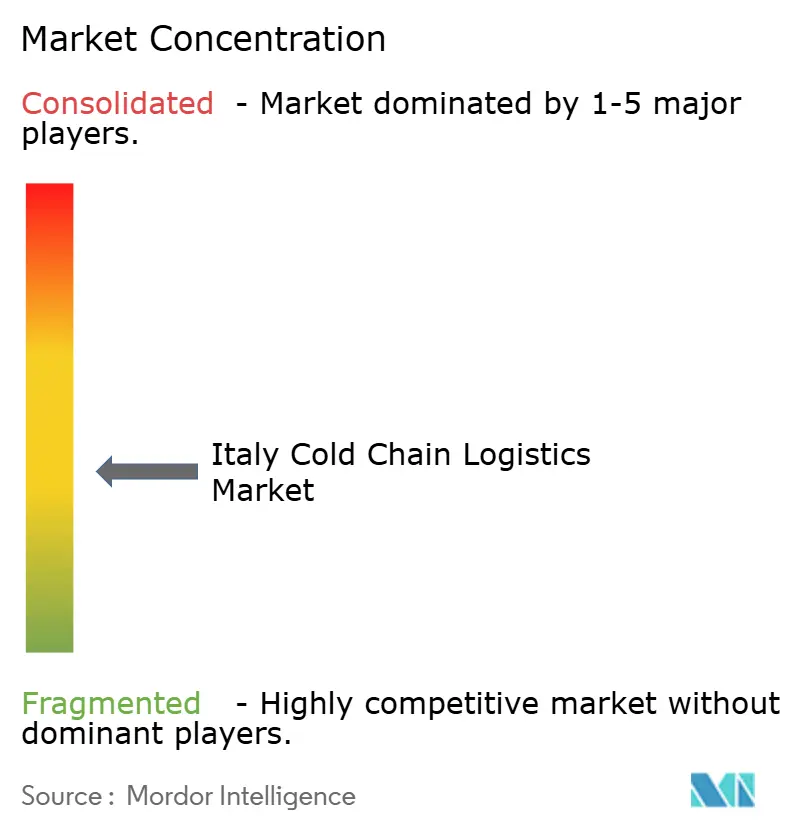

イタリア冷凍・冷蔵物流市場は依然として中程度に分散しています。上位5社が収益の約42%を支配しており、チーズ協同組合や農産物生産者との個人的な関係を活用する地域専門業者の参入余地が残っています。国際的なプレイヤーは買収を通じて存在感を深めています。Planzerは2025年1月にSifte Bertiを買収し、7つの倉庫と20万m²のマルチ温度スペースを追加しました。DSVによる143億ユーロ(154億4,000万米ドル)のDB Schenker買収は、重複するリーファーレーンを合理化し、サービス密度を高める共有コントロールタワーを導入するでしょう。

小売業者も競争に参入しています。NewPrincesがCarrefour Italiaを買収した後に計画している2億ユーロ(2億3,600万米ドル)の物流改修は、自動保管とボイスピッキングシステムを導入し、エンドツーエンドの管理を強化します。GreenChillなどのスタートアップは最終マイルの食料品向けに太陽光発電マイクロ倉庫を展開し、機動性で既存業者に挑戦しています。

テクノロジーが明確な競争の場となっています。ブロックチェーンダッシュボード、AI駆動の需要プランナー、トランスクリティカルCO₂チラーを欠く事業者は利益率の侵食と潜在的な契約喪失の脅威に直面しています。これらの課題に対処するため、中規模企業は共有ユーザーネットワークを活用した協業をますます進めています。このアプローチにより、設備投資を共同負担し、全国入札での競争力を高めることが可能になります。

イタリア冷凍・冷蔵物流業界のリーダー企業

Stef Italia

Lineage Logistics(イタリア)

Safim Logistics

DHL Supply Chain Italy

Frigoscandia SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DHLはライフサイエンスおよびヘルスケア物流能力を強化するため、専用航空貨物冷凍・冷蔵チェーンネットワークの拡大を発表しました。この拡大には専用温度管理ルート(ブリュッセル~シンシナティを皮切りに)、GDP準拠ハブの増設、グローバルな医薬品コールドチェーン輸送インフラを強化するブランドボーイング777フレイターが含まれます。

- 2025年12月:CEVA Logisticsはイタリアのプロジェクト物流専門会社Fagioli Group(100%株式)の買収に合意し、重量物・特殊輸送を含む物流サービスでの事業展開を拡大しました。

- 2025年6月:Aenova Groupはイタリアに冷蔵物流倉庫への投資を行い、2026年に稼働予定で、バイオロジクスおよび温度感受性医薬品向けに医薬品クライアントへの統合コールドチェーン流通を可能にします。

- 2025年5月:イタリアのCEVA LogisticsはMagneti Marelli Parts and Servicesとの契約を更新・延長し、さらに6年間、大規模なサン・ピエトロ・モゼッツォ物流ハブでの保管・流通を管理します。

イタリア冷凍・冷蔵物流市場レポートの調査範囲

| 冷蔵保管 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0~5℃) |

| 冷凍(-18~0℃) |

| 周囲温度 |

| 深冷凍・超低温(-20℃未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚介類 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 調理済み食品 |

| 医薬品・バイオロジクス |

| ワクチンおよび臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| 北部イタリア |

| 中部イタリア |

| 南部イタリア |

| 島嶼部(シチリアおよびサルデーニャ) |

| サービスタイプ別 | 冷蔵保管 | |

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0~5℃) | |

| 冷凍(-18~0℃) | ||

| 周囲温度 | ||

| 深冷凍・超低温(-20℃未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚介類 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子類 | ||

| 調理済み食品 | ||

| 医薬品・バイオロジクス | ||

| ワクチンおよび臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の生鮮品 | ||

| イタリア地域別(金額) | 北部イタリア | |

| 中部イタリア | ||

| 南部イタリア | ||

| 島嶼部(シチリアおよびサルデーニャ) | ||

レポートで回答される主要な質問

イタリア冷凍・冷蔵物流市場は2026年から2031年の間にどのくらいの速度で成長すると予測されていますか?

CAGR 5.6%を記録し、2026年の78億4,000万米ドルから2031年までに103億米ドルへと成長する見込みです

最大のコールドチェーン支出シェアを占めるサービスカテゴリはどれですか?

冷蔵保管が2025年収益の50.51%でリードしており、高い参入障壁と長期顧客契約を反映しています。

温度管理型物流において最も成長が速い地域市場はどこですか?

中部イタリアが最高の予測成長勢いを持ち、EU資金によるインフラ改修に後押しされて2031年までにCAGR 7.8%を記録しています。

イタリアの温度管理型輸送においてブロックチェーンソリューションが普及している理由は何ですか?

医薬品およびプレミアム食品の荷送人はコンプライアンスとブランド保護のために改ざん不可能な温度記録を要求しており、ブロックチェーンが業界標準となっています。

エネルギーインフレは物流事業者にどのような影響を与えていますか?

電力・ガス価格の24~27%の急騰により、事業者は再生可能エネルギーとエネルギー効率の高い冷凍設備の採用を迫られています。

EUの持続可能性政策は冷凍・冷蔵設備投資にどのような影響を与えていますか?

RRF補助金が天然冷媒システムとエネルギー効率の高い改修を助成し、運営コストを削減するとともに事業者をグリーンディール目標に整合させています。

最終更新日: