英国医薬品物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

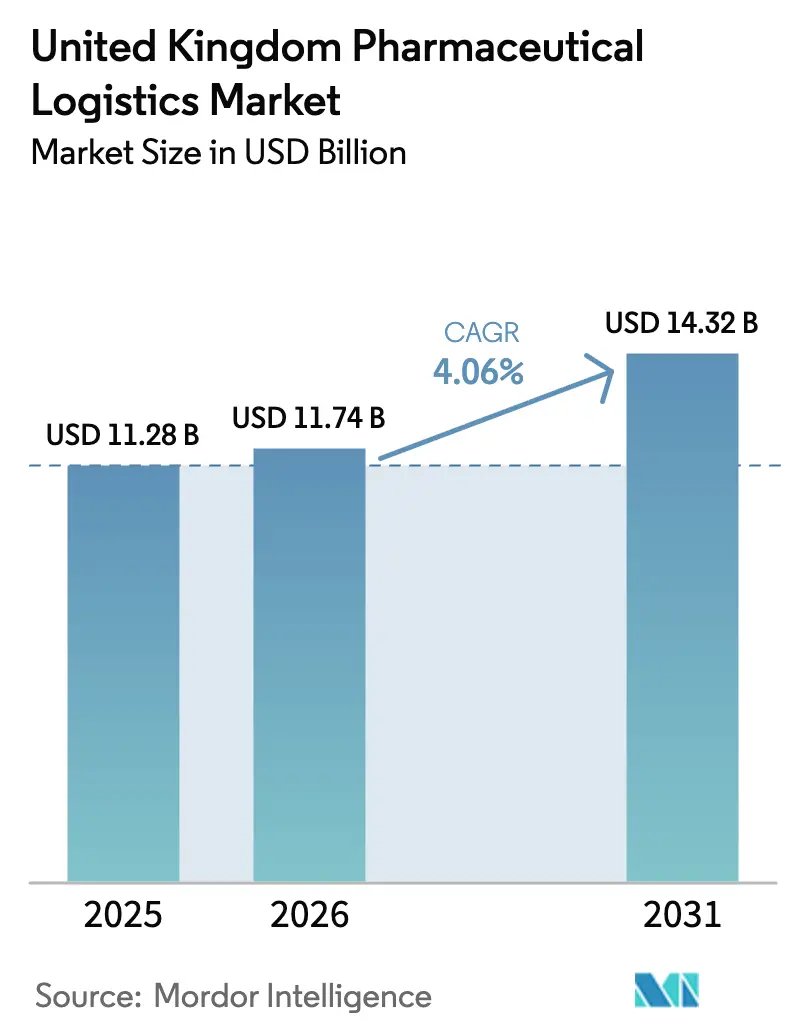

| 基準年の市場規模 (2025) | 11.28 十億米ドル |

| 市場規模 (2026) | 11.74 十億米ドル |

| 市場規模 (2031) | 14.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国医薬品物流市場分析

英国医薬品物流市場の規模は、2025年の112億8,000万米ドルから2026年には114億7,400万米ドルに成長し、2026年〜2031年の年平均成長率4.06%で2031年までに143億2,000万米ドルに達すると予測されています。

先進治療医薬品(ATMP)への持続的な需要、国民保健サービス(NHS)処方箋履行の急速なデジタル化、およびブレグジットを契機としたサプライチェーンの国内化が成長を下支えする一方、慢性的な人材不足とエネルギーコストのインフレが営業利益率を圧迫しています。ウィンザー枠組みが英国全土の販売承認と欧州連合(EU)からの輸入医薬品に対するより厳格な安全性申告を義務付けたことで、国内物流投資は加速し、輸送業者は通関処理およびコンプライアンスシステムの高度化を迫られています[1]「英国全土における医療用医薬品のライセンス」、英国政府、GOV.UK。細胞・遺伝子治療パイプラインを支援するため、イングランドおよびスコットランド全域でコールドチェーン容量の拡充が続いており、エンドツーエンドの輸送可視性をNHSの関係者に提供する統合デジタルプラットフォームが競争上の差別化要因として台頭しています。

主要レポートのポイント

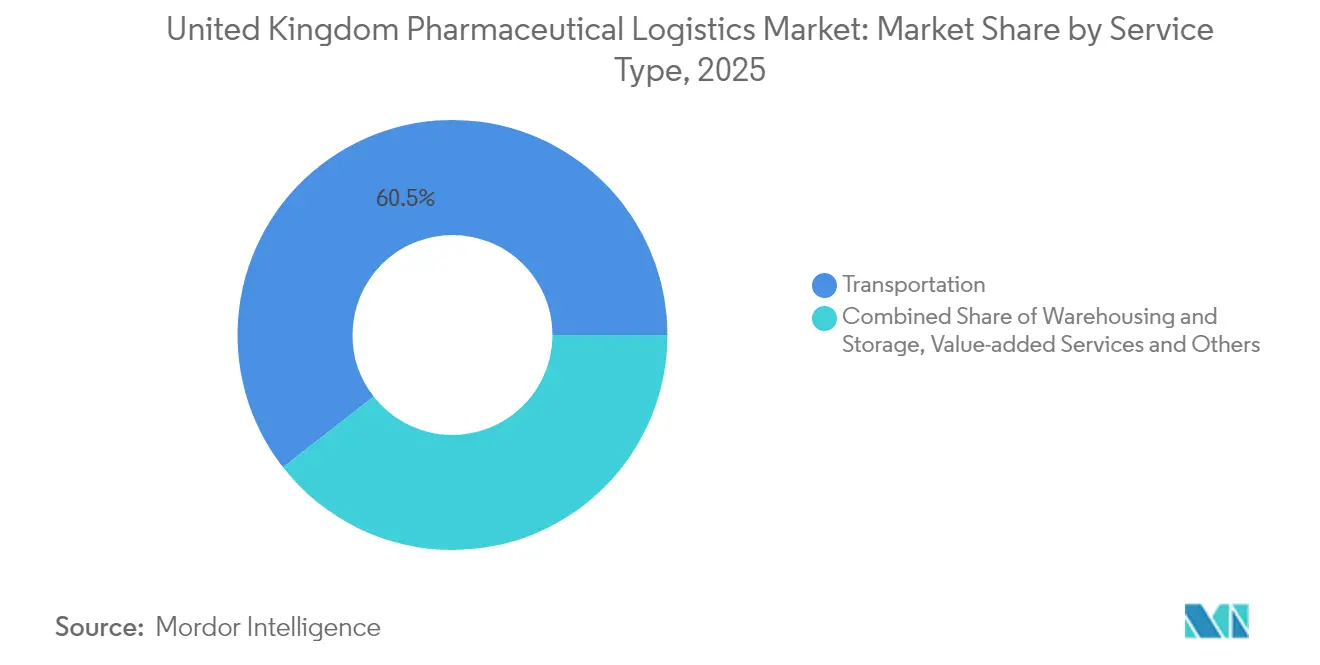

- サービスタイプ別では、2025年に輸送が英国医薬品物流市場シェアの60.55%を占め、付加価値サービスは2031年にかけて年平均成長率4.78%で拡大しています。

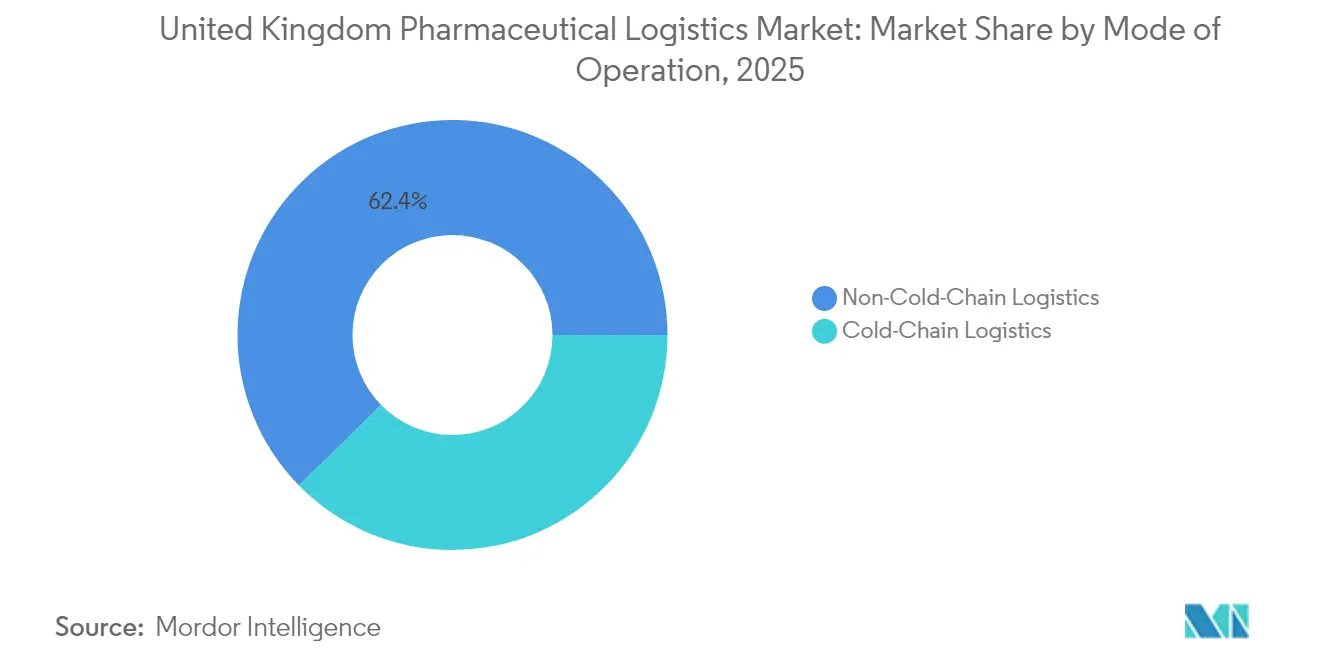

- 運営形態別では、2025年に非コールドチェーンサービスが英国医薬品物流市場規模の62.35%を占め、コールドチェーンは2026年から2031年にかけて年平均成長率5.62%で成長すると予測されています。

- 製品タイプ別では、2025年に処方薬が英国医薬品物流市場の36.65%のシェアを占め、細胞・遺伝子治療薬は2031年にかけて年平均成長率4.36%で拡大すると予測されています。

- 地域別では、2025年にイングランドが引き続き最大の収益貢献地域となっており、ウィンザー枠組みのもとで二重市場アクセス機能が成熟するにつれ、北アイルランドが最も高い成長を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国医薬品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン薬局および電子商取引の成長 | +0.8% | 英国全土;都市部中心 | 中期(2〜4年) |

| 医薬品・医療機器規制庁(MHRA)による優良流通基準(GDP)コンプライアンスの厳格化 | +0.6% | 英国全土 | 短期(2年以内) |

| NHSの個別化医療推進施策 | +0.7% | 英国全土;イングランドのパイロットプログラム | 中期(2〜4年) |

| ブレグジットを契機とした国内物流投資 | +0.9% | 英国全土;北アイルランドを重点的に | 長期(4年以上) |

| ATMP臨床試験の増加(超低温コールドチェーン) | +0.5% | イングランドおよびスコットランドの研究拠点 | 長期(4年以上) |

| NHSによる薬局在宅配送サービスの拡充 | +0.4% | 英国全土;農村地域を優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンライン薬局および電子商取引の成長

UberおよびロイヤルメールとのNHSのパートナーシップは、患者直接配送へのシステム的な転換を示しており、リアルタイムの処方箋追跡を可能にし、電子照合による調剤エラーの削減を実現しています[2]「電子医薬品追跡システムに関するソフト市場調査」、英国政府、GOV.UK。AIを活用した需要予測が在庫補充サイクルを支え、在庫バッファーの縮小と高付加価値バイオロジクス向け倉庫スペースの確保を実現しています。これらのデジタルワークフローはデータセキュリティ要件を高め、輸送業者は患者データ交換のためにセキュアなAPI(アプリケーション・プログラミング・インターフェース)と二要素認証の統合を迫られています。規制対象薬物や温度管理が必要なバイオロジクスは、玄関先での受け渡し時にセキュリティとGDPの両要件を満たす必要があることから、ラストマイルの複雑性が増しています。その結果、IoT(モノのインターネット)対応のロックボックスや時刻記録付き配送検証ツールの採用が拡大し、デジタルネイティブな物流事業者が在宅ケアの拡充を目指すNHSトラストの魅力的なパートナーとなっています。

医薬品・医療機器規制庁(MHRA)による優良流通基準(GDP)コンプライアンスの厳格化

ブレグジットにより、EU GDP証明書の自動認証が終了し、すべての輸入貨物について英国コンプライアンス文書の提示が義務付けられ、輸送業者によるシステムの改修が必要となっています。並行流通届出から並行輸入ライセンスへの移行には、倉庫管理システム全体でのデータ取得機能の高度化が必要となり、短期的にはコストが増加しますが、成熟した品質管理体制を備えた大手事業者の競争優位性を高めます。医薬品・医療機器規制庁(MHRA)のポイント・オブ・ケア製造に関するガイダンスはさらなる複雑性をもたらし、物流企業は病院の製造施設からベッドサイドまで、狭い安定性ウィンドウ内で新たに調製された個別化投与量を直接搬送するための検証済みクリーンルーム移送プロトコルを追加する必要があります。コンプライアンス費用は人材育成にも波及しており、輸送業者は電子的な保管・管理記録の義務に対応するため、サイバーセキュリティおよびデータ完全性モジュールを含むGDPカリキュラムを拡充しています。

NHSの個別化医療推進施策

NHSの10カ年計画は、薬理ゲノミクス検査と電子処方を統合しており、物流拠点が患者固有の在庫引き出しのために電子処方・投薬記録(ePMA)システムと相互運用できることを要求しています。イングランドにおける在宅入院パイロットプログラムでは、バイオロジクス点滴キット用の温度管理ポーチを装備した定期的な宅配便訪問に依存しており、安全なラストマイル実行における訓練されたスタッフへの需要が高まっています。ゲノムスワブは配列解析ラボへの搬送中に2〜8℃の温度基準を満たす必要があるため、検体採取物流には逆流課題が生じます。これらの個別化医療経路は、処方から配送までの24時間サイクルタイムを実現するため、臨床クラスター近傍にマイクロフルフィルメント施設を生み出しています。その結果、時間・温度暴露をモデル化するデジタルツインの統合が、NHS契約入札における調達基準となりつつあります。

ブレグジットを契機とした国内物流投資

ウィンザー枠組みの通関改革は、通関遅延を最小限に抑えるため、特にベルファストとリバプール周辺での国内保管および地域フルフィルメントセンターへの投資を促進しています[3]「政府が医薬品供給確保のための取り組みを強化」、英国政府、GOV.UK。医薬品製造業者は二次包装ラインを流通拠点と同一場所に配置し、クロスチャネルのリードタイムを短縮するとともに、高付加価値バイオロジクスの廃棄リスクを低下させています。重要輸入品・サプライチェーン戦略は、物流のデジタル化に4億英ポンド(5億921万米ドル)を投じており、自動文書処理とAI(人工知能)を活用したリスクスクリーニングへの補助金を解放しています。新たな安全・保安申告を通じて貨物を自己申告できる輸送業者は、ドーバーおよびフェリクストウで2時間での通関優遇を受け、定時輸送パフォーマンス指標の改善につながります。長期的には、これらのニアショアリングの動きにより、国内貨物量のベースラインが年間中一桁台で増加すると予測されています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPコンプライアンス対応ドライバーの人材不足 | -0.3% | 英国全土;スコットランドおよびウェールズで深刻 | 短期(2年以内) |

| エネルギー・燃料コストの上昇 | -0.4% | 英国全土;コールドチェーン事業が最も影響を受ける | 中期(2〜4年) |

| 地域空港における医薬品貨物輸送能力の限界 | -0.2% | 北イングランド、スコットランド、ウェールズ | 短期(2年以内) |

| コネクテッドコールドチェーンシステムにおけるサイバーセキュリティリスク | -0.15% | 英国全土;都市部のフルフィルメント拠点で高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPコンプライアンス対応ドライバーの人材不足

ブレグジット後の移民規制により大型貨物車(HGV)の労働力プールが縮小し、GDP資格の取得には追加で6〜12カ月の研修が必要なため、人材補充が遅延しています。2024年における認定ドライバーの給与プレミアムは前年比14%上昇し、薄利の冷蔵車両を運行する中小輸送業者を圧迫しています。農村部の薬局では繁忙期に配送時間が守られないケースが報告されており、NHSトラストはリードタイムが長くなる多拠点集約サービスを活用せざるを得ない状況です。見習い制度の補助金が導入されたものの、資格取得までの期間が長いため普及は低調なままです。長期的には、半自律型トラックのパイロット実証が依存性を緩和する可能性がありますが、規制上のハードルにより商業展開は予測期間を超えた先になる見込みです。

エネルギー・燃料コストの上昇

2024年から2025年にかけてディーゼルおよび電力料金が30〜40%上昇し、冷蔵コストが総運営費用の45%を占めうるコールドチェーンのコスト構造を押し上げました。英国物流協会(Logistics UK)は燃料税の軽減措置を求めてロビー活動を行っていますが、財政的な余裕は依然として限られています。一部の輸送業者はトレーラーに太陽光パネルを後付けして補助電源装置の電力消費を相殺していますが、現行の価格水準では投資回収期間が5年を超えています。超低温冷凍庫は1台あたり1日最大20kWhを消費するため、倉庫は電力契約を再交渉するか、追加料金を荷主に転嫁するかを迫られています。エネルギーヘッジングツールへの関心が高まっていますが、価格変動リスクは続いており、輸送業者は汎用の常温貨物よりも高マージンのバイオロジクス路線を優先する傾向にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送サービスがデジタル進化するポートフォリオの基盤を担う

2025年、輸送は英国医薬品物流市場の60.55%のシェアを維持し、英国医薬品物流市場規模への貢献額として68億3,000万米ドルに相当しています。道路貨物は1,250か所以上のNHS病院および地域薬局への配送拠点をカバーする地理的到達範囲により、重要医薬品のための当日補充サイクルを可能にしていることから首位を占めています。このサブセグメントは、輸送状況データをNHS電子処方サービスのダッシュボードに直接フィードするGPS(全地球測位システム)対応テレマティクスを活用し、透明性を高めています。付加価値サービスは規模としては小さいものの、特にNHSデジタル化の義務付けのもとで、クライアントが在庫最適化分析、再ラベル貼付、および一つの契約内での返品管理機能を求めるようになり、年平均成長率4.78%で拡大しています。

技術投資はサービスタイプの経済性を継続的に再編しています。AIを活用したルート最適化により、平均空車走行距離が8%削減され、燃料コストの変動が緩和されています。航空貨物は金額ベースで8%未満にとどまるものの、米国からのATMP輸入と迅速なワクチン展開において重要な役割を果たしていますが、地域空港での滑走路夜間制限が輸送能力を制約しています。倉庫業、特に温度管理スペースは、無菌製造の拡大が検証済み清潔保管室への需要を押し上げる中、一桁台の成長を記録しています。輸送と付加価値サービスがプラットフォームモデルへと収斂することは、輸送業者が走行距離と同様にデータを収益化する進化する競争力学を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

運営形態別:コールドチェーンの急速な追い上げ

非コールドチェーンセグメントは2025年に英国医薬品物流市場シェアの62.35%を占めましたが、コールドチェーンの年平均成長率5.62%が2031年に向けてその差を縮めています。コールドチェーン内では、ドライアイスおよび液体窒素を使用した輸送容器がATMPの輸送路線を支配しており、輸送中の検証済み重量損失モニタリングが必要です。極低温貨物向けのデジタル化された輸送路線マッピングの義務化が、IoTプローブネットワークへの投資を加速させており、統合プラットフォームがサービス信頼性の優位性をもたらす領域となっています。非コールドチェーン事業者は、サービスポートフォリオを拡充し季節性リスクを軽減するため、パッシブ断熱キットを資産に後付けするケースが増えています。

バイオロジクスの浸透率の上昇が低温保管の不動産需要を促進し、オックスフォード〜ケンブリッジのライフサイエンスクラスター周辺でのプレリース取引を増加させています。電力密度の高い設計が標準化され、電力不安定時のGDPコンプライアンスを確保するためHVACと非常用発電機の冗長化が設けられています。一方、常温ネットワークは在庫管理のデジタル化でサービス水準を維持しており、NHSの在庫補充ポータルと同期するバーコードおよびRFID(無線自動識別)スキャニングを採用しています。予測分析が季節的リスクプロファイルに基づいて輸送路線の割り当てを通知するにつれ、コールドチェーンと常温業務の境界が曖昧になりつつあり、ハイブリッドなスキルセットが採用上の優先事項となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

製品タイプ別:処方薬は安定、ATMPは台頭

2025年の英国医薬品物流市場規模において、処方薬はNHS処方に基づく慢性疾患の治療量に牽引され36.65%のシェアを維持しました。サービスレベルは高く、追跡対象SKUの95%で翌日配送が期待されています。細胞・遺伝子治療薬は低い出荷量ベースからではありますが年平均成長率4.36%という最も高い見通しを示しており、研究病院に連結された超低温サプライチェーンへの需要の高まりを裏付けています。OTC(一般用)医薬品はクリック・アンド・コレクトや通信販売チャネルの恩恵を受けていますが、電子商取引大手が大口料金を交渉するため、利益率の圧縮が続いています。

バイオロジクスおよびバイオシミラーは、二重プローブ検証を装備した専用の2〜8℃輸送路線を正当化するプレミアム価格を維持しています。ワクチン物流はパンデミック後に安定しているものの、英国が将来の感染拡大に備えて備蓄を維持しているため、戦略的に重要な位置を占め続けています。臨床試験材料は、MHRA(医薬品・医療機器規制庁)の効率化された規制体制とともに拡大しており、試験開始時間を40%短縮し、輸送頻度を高めることが期待されています。医療機器および診断薬は、流通を家庭に近づけるオンライン診療の普及と相関して、緩やかながら継続的な成長を示しています。全体として、製品タイプの多様化により、輸送業者はマルチ温度対応能力と高度な規制知識を培うことを迫られています。

地域分析

2025年、イングランドは英国医薬品物流市場を支配しており、密度の高い医療インフラと、同国の医薬品航空貨物の50%超を取り扱うヒースロー空港への近接性がこれを支えています。ロンドン〜南東部回廊は、ATMPの輸入を6時間以内に専門病院に届けるクロスドック冷蔵室を備えた広大な倉庫パークを統合しています。この地域における英国医薬品物流市場シェアの集中は、生物製剤路線を超えて地域の貨物量を増加させるアストラゼネカのリバプールおよびケンブリッジへの6億5,000万英ポンド(8億2,746万米ドル)の拡大投資によってさらに強化されています。

スコットランドは第2位のクラスターを形成しており、政府のライフサイエンス助成金とグラスゴーおよびエジンバラの大学との連携によりATMP試験スポンサーを引き付けています。エジンバラ空港近辺のコールドチェーンインフラは、電力コストリスクを軽減するための再生可能エネルギーマイクログリッドを統合したモジュール式冷凍施設によって規模が拡大しています。ウェールズは絶対量では小さいものの、医薬品の電子商取引普及率が人口一人当たりで最も高く、起伏の多い農村地帯でも電気自動車バンの試験運行を実施するラストマイル宅配業者を促進しています。地域のNHSデジタルヘルス施策も、遠隔医療キットの倉庫需要を刺激しています。

北アイルランドのデュアルアクセス地位は、同地域を戦略的な物流の架け橋として位置付けています。ベルファスト港はEUからの輸入フローを効率化するためGDP認定コンテナ取り扱いに投資していますが、ウィンザー枠組みのもとでの複雑な通関申告は書類処理時間を延長させています。自動申告システムを導入した輸送業者はより迅速なスループットを確保しシェアを獲得しています。グレートブリテン島へのアイルランド路線は後発医薬品の常温輸送量が増加していますが、ベルファスト国際空港でのインフラ整備が完了するまでコールドチェーンの拡充は遅れています。全体として、地理的多様化戦略はインフラの整備状況、規制上の摩擦、および需要密度のバランスを取ることに左右されます。

競争環境

英国医薬品物流市場は、中程度の集中度を特徴としています。DHL Supply Chainはラグビー拠点のロボティクス対応ピック・アンド・パックラインを統合し、バイオロジクス出荷のサイクルタイムを短縮してNHSの電子調達ポータルと直接連携しています。UPS ヘルスケアの2024年におけるFrigo-Trans買収により、特殊トレーラー430台が追加され、ドイツから北イングランドへのコールドチェーンの到達範囲が拡大し、同社のクロスボーダーコンプライアンス対応が強化されました。Kuehne Nagelはイーストミッドランズにおいてリアルタイムの輸送路線パフォーマンスと炭素フットプリントを可視化するAI(人工知能)強化型コントロールタワーを展開し、NHSのネットゼロ目標に沿っています。

Moviantoなどの専門企業は臨床試験物流をターゲットとし、盲検試験材料の調製に付加価値を加えるGMP(医薬品製造管理基準)準拠の二次包装スイートを運営しています。Cool CargoおよびLife Couriers UKは、小型液体窒素輸送容器と自家細胞治療のための手持ち搬送プロトコルを使用し、ラストマイルの極低温輸送に注力しています。デジタル参入企業は、厳格なオンボーディング審査のもとでクラウドソース型フリートを活用し、薬局の需要と余剰配送能力をマッチングするプラットフォームモデルを展開しています。

規制上の参入障壁が高いため、価格競争は合理的な範囲にとどまっています。統合サービスポートフォリオと実績あるGDP監査の履歴が既存事業者を差別化する一方、サイバーセキュリティ能力がNHSの入札評価基準として加わっています。戦略的パートナーシップが急増しており、例えばDHLとアストラゼネカは製造拠点に同設された超低温保管ポッドを共同開発する複数年の協定を締結しました。今後を展望すると、中堅規模の事業者がコンプライアンスと技術コストを吸収するための規模を求める中で、業界再編が進むと見られます。

英国医薬品物流産業のリーダー企業

DHL Supply Chain

Life Couriers UK (Formerly Vision Logistics)

Kammac

Cencora, Inc.

UPS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:CEVA Logisticsは医薬品コールドチェーンネットワークの強化に1億5,000万英ポンド(1億8,848万米ドル)を投じ、精密医薬品のリアルタイム温度追跡を備えたGDP準拠拠点をマンチェスターおよびエジンバラに追加しました。

- 2024年8月:DHL Supply Chainは約8,500万英ポンド(1億680万米ドル)で医薬品物流専門企業を買収し、英国の主要拠点において追加の規制専門知識と冷蔵保管能力を獲得しました。

- 2024年7月:Kuehne + Nagelは英国の製薬企業と1億2,000万英ポンド(1億5,078万米ドル)の合弁事業でパートナーシップを締結し、イングランドおよびスコットランドにサービスを提供する専用コールドチェーン倉庫とカスタム輸送フリートを建設しました。

- 2024年6月:UPS Supply Chain Solutionsは9,500万英ポンド(1億1,937万米ドル)規模の医療部門拡張を発表し、高度なモニタリングおよびシリアライゼーションツールを備えたバーミンガムおよびグラスゴーの新たな流通センターを含めました。

英国医薬品物流市場レポートの対象範囲

医薬品物流とは、素材・資源の製造、加工、および輸送に関わる活動を指します。医薬品物流企業はまた、顧客向けの完成品の取り扱いに関連する活動も担います。

医療製品の輸送には、医薬品輸送の完全性を確保するための高度な物流が求められます。これには、専用機器、専用保管施設、標準化された取り扱い手順、およびコールドチェーンパートナー間の強固な連携が含まれます。物流企業は医薬品企業の事業運営において重要な役割を担っています。

英国医薬品物流市場は、製品(後発医薬品、先発医薬品)、運営形態(コールドチェーン輸送、非コールドチェーン輸送)、用途(バイオ医薬品、化学合成医薬品)、輸送手段(航空、鉄道、道路、海上)別にセグメント化されています。本レポートは、上記すべてのセグメントについて英国医薬品物流市場の市場規模と予測を金額(米ドル)ベースで提供しています。

| 輸送 | 道路貨物 |

| 航空貨物 | |

| 海上貨物 | |

| 鉄道貨物 | |

| 倉庫・保管 | |

| 付加価値サービスおよびその他 |

| コールドチェーン物流 |

| 非コールドチェーン物流 |

| 処方薬 |

| OTC医薬品 |

| バイオロジクスおよびバイオシミラー |

| ワクチンおよび血液製品 |

| 臨床試験材料 |

| 細胞・遺伝子治療薬 |

| 医療機器および診断薬 |

| 動物用医薬品 |

| その他 |

| サービスタイプ別 | 輸送 | 道路貨物 |

| 航空貨物 | ||

| 海上貨物 | ||

| 鉄道貨物 | ||

| 倉庫・保管 | ||

| 付加価値サービスおよびその他 | ||

| 運営形態別 | コールドチェーン物流 | |

| 非コールドチェーン物流 | ||

| 製品タイプ別 | 処方薬 | |

| OTC医薬品 | ||

| バイオロジクスおよびバイオシミラー | ||

| ワクチンおよび血液製品 | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器および診断薬 | ||

| 動物用医薬品 | ||

| その他 |

レポートで回答される主要な質問

英国医薬品物流市場の2031年における予測値はいくらですか?

同市場は年平均成長率4.06%で成長し、2031年までに143億2,000万米ドルに達すると予測されています。

英国医薬品物流の収益においてどのサービスタイプが首位ですか?

輸送サービスが2025年時点で60.55%のシェアを持ち首位を占めており、全国的な道路貨物ネットワークの重要性を反映しています。

コールドチェーンセグメントはどのくらいの速度で拡大していますか?

コールドチェーン物流は2026年から2031年にかけて年平均成長率5.62%で成長すると予想されており、運営形態の中で最も高い成長率となっています。

英国医薬品物流の能力を最も制約している要因は何ですか? GDP資格を有するドライバーの不足が主要なボトルネックとなっており、年平均成長率に0.3%のマイナス影響を与えています。

GDP資格を有するドライバーの不足が主要なボトルネックとなっており、年平均成長率に0.3%のマイナス影響を与えています。

どの製品カテゴリーが最も急速に成長していますか?

細胞・遺伝子治療薬はまだニッチな領域ですが、ATMP臨床試験に牽引されて2031年にかけて年平均成長率4.36%で拡大すると予測されています。

ブレグジットは物流投資にどのような影響を与えていますか?

ウィンザー枠組みのもとでの規制上の独立性が、国内の倉庫整備と通関自動化への投資を促進し、長期的なネットワークの強靭性を支えています。

最終更新日: