コールドチェーン物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

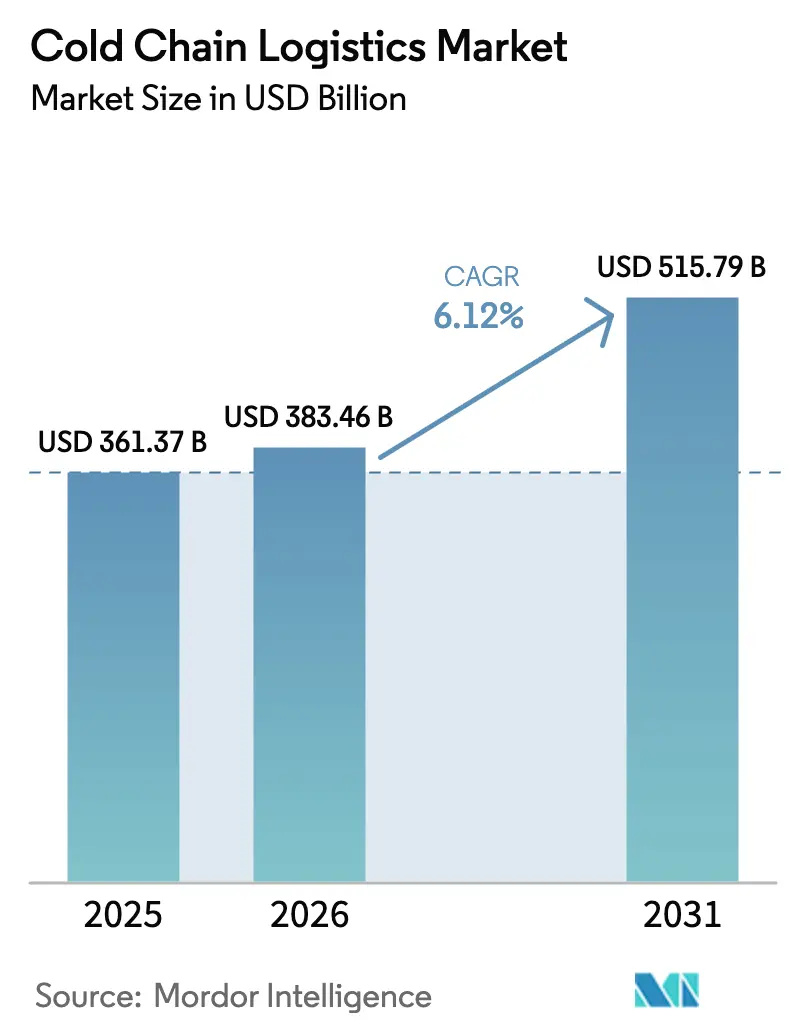

| 市場規模 (2026) | 383.46 十億米ドル |

| 市場規模 (2031) | 515.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

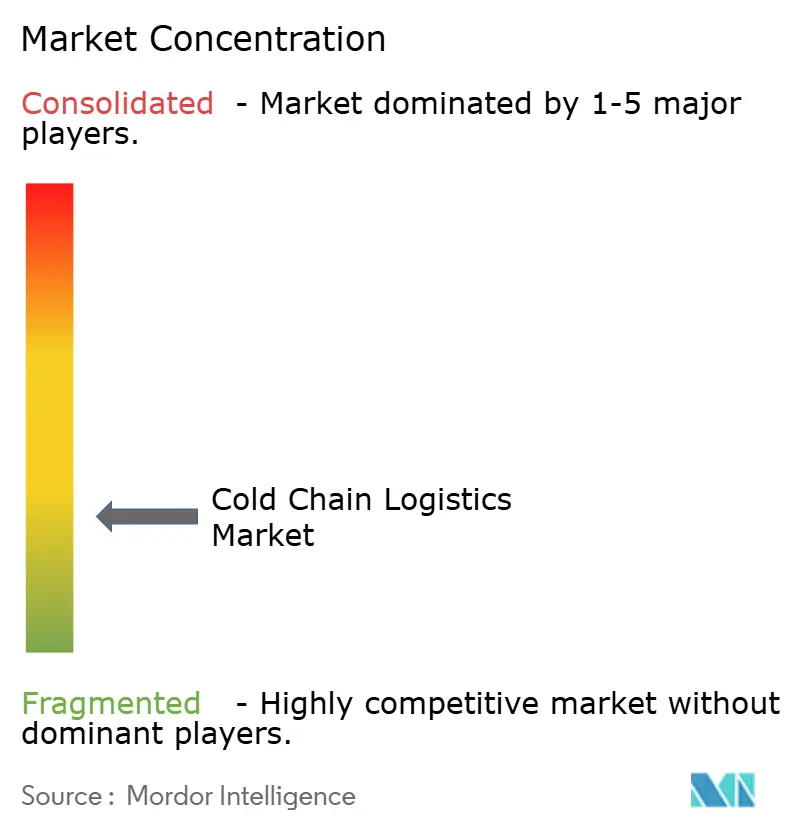

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドチェーン物流市場分析

コールドチェーン物流市場規模は、2025年の3,613億7,000万米ドルから2026年には3,834億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.12%で2031年までに5,157億9,000万米ドルに達すると予測されています。

堅調な成長は、拡大するグローバルワクチンパイプライン、クイックコマース食料品プラットフォームの急増、プレミアム冷凍食品への持続的な需要に支えられています。ディープフローズンおよび超低温サービスは、mRNAワクチンや先進的なバイオロジクスの流通要件により、従来の冷凍保管よりも速いペースで成長しています。アジア太平洋地域は最も成長が速い地域ですが、北米は自動化およびIoT対応モニタリングへの継続的な投資により最大の地域シェアを維持しています。米国食品安全近代化法(FSMA)204条規則などの規制上の義務は、リアルタイムの温度追跡を単なるコンプライアンス対応ではなく競争上の差別化要因へと変えつつあります。

主要レポートのポイント

- サービスタイプ別では、冷蔵輸送が2031年にかけてCAGR 6.88%で拡大し、2025年にコールドチェーン物流市場シェアの52.37%を占めた冷蔵保管を上回りました。

- 温度帯別では、ディープフローズン・超低温セグメントがCAGR 8.22%で成長し、冷凍セグメントは2025年のコールドチェーン物流市場規模の61.35%を占めました。

- 用途別では、医薬品・バイオロジクスがCAGR 7.56%で成長し、食品・飲料は2025年のコールドチェーン物流市場規模の74.25%のシェアを維持しました。

- 地域別では、アジア太平洋がCAGR 8.05%で成長をリードし、北米は2025年の世界収益の33.62%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコールドチェーン物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| mRNAワクチンの超低温需要 | +1.2% | 北米・欧州 | 中期(2~4年) |

| クイックコマース食料品の成長 | +0.9% | アジア太平洋・北米 | 短期(2年以内) |

| GDP準拠3PLへの医薬品アウトソーシング | +1.0% | 欧州・グローバル製薬ハブ | 中期(2~4年) |

| FSMA 204に基づくIoTテレマティクスの採用 | +1.1% | 北米、欧州・アジア太平洋へ拡大 | 短期(2年以内) |

| 中東・アフリカにおける太陽光発電冷蔵倉庫への政府インセンティブによる収穫後食品ロスの削減 | +0.7 | 中東・アフリカ、南アジアへの拡大 | 長期(5年以上) |

| 中国の「調理済み食材」ミールブームが地方都市における冷蔵保管リースを牽引 | +0.8 | 中国、東南アジアでも同様のトレンドが出現 | 中期(約3~4年) |

| 情報源: Mordor Intelligence | |||

超低温流通を必要とするmRNAワクチンへの需要急増

mRNAワクチンは-70℃から-80℃の間で保管する必要があり、これは従来の冷凍温度帯をはるかに下回ります。メーカーは現在、特殊な超低温冷凍庫、ドライアイス補充ステーション、冗長電源システムを運用する物流プロバイダーと提携しています。DHLは2030年までにヘルスケア物流に20億米ドルを充当し、そのうち8億6,000万米ドルを北米向けに確保しています。ワクチンの廃棄は依然として重大なコスト要因であり、世界の投与量の約50%が温度逸脱により依然として無駄になっており、製薬会社に年間350億米ドルの損失をもたらしています。この廃棄を軽減する必要性が、コールドチェーン物流市場のディープフローズンセグメントへの投資を加速させています。超低温プロジェクトは現在プレミアム利回りを要求しており、目的特化型冷凍施設にプライベートエクイティを引き付けています。これらの力が合わさって、市場の長期CAGRに1.2パーセントポイントの押し上げをもたらしています。

ラストマイル物流を変革するクイックコマース食料品プラットフォームの急速な拡大

15分から30分での食料品配達の約束が、人口密集したアジアの都市全体でマイクロフルフィルメントセンターの建設ラッシュを引き起こしています。オペレーターは多温度チャンバーを設置し、農産物、乳製品、食肉、アイスクリームが交差汚染なく完璧な状態で出荷されるようにしています。eグロサリーチャネルは、2025年までに米国の食料品収益の5分の1を占めると見込まれています。インド、インドネシア、韓国でも同様の普及曲線が見られ、スマートフォン普及率の上昇が後押ししています。eグロサリー普及率の増加ポイントごとに、温度管理バンおよび二輪車への需要が高まり、コールドチェーン物流市場が拡大します。既存の小売業者は、厳格な温度帯内での時間通りの配達を保証するサードパーティの専門業者に超ローカル流通をアウトソーシングすることで対応しています。

医薬品アウトソーシングがGDP準拠3PLの採用を促進

医薬品開発企業は、コアR&Dに集中するために製造・流通をサードパーティに移管し続けています。欧州の規制当局は優良流通基準を施行しているため、レーン検証、校正済み包装、保管連鎖イベントを文書化できる3PLが新規契約を獲得しています。バイオ医薬品の貨物価値はパレット当たり500万米ドルを超えることが多く、検証済みコールドルームおよびパッシブシッパーのプレミアム価格設定を正当化します。アウトソーシングはマルチクライアント施設の稼働率を高め、それがシッパーの単位コストを下げ、コールドチェーン物流市場を拡大します。エンドツーエンドの可視性を実証するプロバイダーは更新率が高く、コールドチェーン物流業界全体でボリューム、データ、収益成長のフライホイールを強化しています。

FSMA 204に基づくIoT対応テレマティクスがリアルタイムモニタリング投資を向上

FSMA 204規則は、2026年までに葉物野菜、殻付き卵、その他の高リスク食品に対する詳細なトレーサビリティ記録を要求しています[1]食品医薬品局、「FSMA 204トレーサビリティ規則ガイダンス」、食品医薬品局、fda.gov。センサーは現在、数分ごとに位置、温度、湿度を送信し、逸脱が発生すると自動アラートが作動して腐敗を防ぎます。同じデータストリームが最適化エンジンに供給され、空荷の回送を削減し燃料コストを縮小します。プロバイダーはブロックチェーン台帳を統合したシッパーダッシュボードを提供することで差別化を図り、監査や訴訟対応を簡素化します。早期採用者は製品損失を最大30%削減したと報告しており、より広範な展開のビジネスケースを実証しています。コンプライアンスの期限が近づくにつれ、テレマティクスソリューションへの設備投資は年間50億米ドルを超えると予測されており、コールドチェーン物流市場に二桁成長をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サブサハラアフリカにおける電力不安定 | -0.8% | サブサハラアフリカ | 中期(2~4年) |

| CDL認定冷蔵車ドライバーの不足 | -1.2% | 米国 | 短期(2年以内) |

| EU Fガス規制コンプライアンスのためのアンモニア・CO₂カスケード改修の高い資本コスト | -0.7 | 欧州、グローバル事業への波及の可能性 | 中期(約3~4年) |

| インドにおける小規模冷蔵室の分散所有がネットワーク最適化を阻害 | -0.6 | インド、東南アジアでも同様のパターン | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

サブサハラアフリカにおける慢性的な電力不安定が運営コストを押し上げ

ナイジェリア、ケニア、ガーナの冷蔵倉庫は年間500時間を超える停電に直面しています。オペレーターはバックアップ電源としてディーゼル発電機を稼働させており、エネルギーコストが運営費の60%に達しています(先進国市場の35%と比較して)。太陽光ハイブリッドマイクログリッドは燃料消費を削減しますが、初期投資は小規模オーナーには依然として高額です。不安定な電力は温度プロトコルの遵守を妨げ、輸出業者が仕向け港での荷物拒否にさらされます。再生可能エネルギーソリューションが拡大しない限り、物流プロバイダーは能力拡張を制限し、地域のコールドチェーン物流市場の成長を鈍化させる可能性があります。

CDL認定冷蔵車ドライバーの深刻な不足が米国の輸送能力を制約

米国のトラック輸送業界は8万人以上の有資格ドライバーが不足しており、冷蔵輸送レーンが最も深刻な影響を受けています。候補者は温度チェック、積荷固定、追加の規制書類作成を習得する必要があり、訓練期間が延び、コストが増加します。運送業者は人材確保のために賃金を引き上げており、温度管理貨物の運賃がドライバン運賃と比較して二桁上昇しています。高い離職率がサービスの信頼性を損ない、荷主はより大きな安全在庫を積み上げるか輸送手段を多様化せざるを得ません。自動化または自律走行技術が成熟するまで、ドライバー供給の持続的な不足がコールドチェーン物流市場の近期的な上昇余地を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送セグメントが保管を上回るペースで加速

冷蔵保管は2025年のコールドチェーン物流市場シェアの52.37%を占めましたが、冷蔵輸送はCAGR 6.88%でより速いペースで成長しています。この上昇は、迅速で新鮮な配達に対する消費者の期待と、グローバルな調達レーンの多様化を反映しています。越境eコマースチェーンの長期化と消費者直送の海産物配達が、厳格な温度範囲内に維持しなければならないレーンキロメートルを拡大しています。マルチストップルーティングソフトウェアにより、運送業者は冷蔵トラックの稼働率を最大化し、断熱トレーラーの高い資本コストを相殺できます。トレーラー冷凍ユニット向けリチウムイオンバッテリーシステムへの投資は燃料消費を削減し、カリフォルニア州と欧州連合の厳格な排出基準に合致しています。

付加価値サービスは、コールドチェーン物流市場内でマージンの高いニッチとして台頭しています。再ラベリング、逆物流、季節包装などの活動は、熟練した労働力と高速ワークフローを必要とし、基本的な保管よりもパレット当たりの収益が高くなります。製薬荷主は現在、品質監査を合理化するために、注文キッティング、臨床返品処理、逸脱報告を一か所で提供することを期待しています。食品ブランドは小売業者の仕様に合わせるため、アロマガード包装とラインエンド品質検査を要求しています。統合サービスへの需要は、従来の倉庫オペレーターが輸送プラス付加価値バンドルに拡大し、コールドチェーン物流市場での価格競争のみを回避してシェアを守るよう促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

温度タイプ別:超低温セグメントが従来の温度帯を上回るペースで成長

-18℃から0℃の冷凍温度帯は、世界の冷凍食品消費に支えられ、2025年のコールドチェーン物流市場規模の61.35%のシェアを維持しました。それでも、-20℃以下のディープフローズン・超低温帯は2031年にかけて最速のCAGR 8.22%を記録しています。細胞・遺伝子治療薬、腫瘍学バイオロジクス、mRNAワクチンの増大する量がこのセグメントを牽引しています。WHOは2020年以降、超低温保管能力が200%増加したと報告しています。インフラのアップグレードには、真空断熱パネル、液体窒素バックアップ、輸送中に120時間の保持時間を保証する冗長電源が含まれます。モジュール式冷凍ポッドを所有するプロバイダーは、数か月ではなく数週間で能力を拡張でき、ワクチン展開への迅速な対応を可能にします。

0℃から5℃のチルド保管は、乳製品、生鮮農産物、急成長する調理済み食品カテゴリー全体で着実な成長を続けています。オペレーターはチルドとアンビエントの部屋を一か所にまとめてスペースと労働力を最適化しています。統合施設は、夏のアイスクリームや冬の柑橘類輸出などの季節的なピークを平準化し、収益の安定化をもたらします。チョコレート、ワイン、グルメコーヒー向けのアンビエント管理室がコア冷蔵サービスを補完し、コールドチェーン物流市場の多様化した顧客基盤全体でウォレットシェアを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:医薬品が従来の食品セグメントを上回るペースで成長

食品・飲料は2025年のコールドチェーン物流市場規模の74.25%の貢献を維持し、食肉、家禽、海産物の需要に支えられています。USDAは食肉・家禽が米国の冷蔵能力の34%を占めると記録しています。調理済み食品は、都市部の消費者が利便性を求める中で最も成長が速い食品サブセグメントとなっています。植物性タンパク質ラインはさらなる複雑性を加えており、動物性タンパク質よりも厳格な湿度管理が必要なことが多いです。

医薬品・バイオロジクスは量的には小さいものの、CAGR 7.56%を記録し、超低温資産をますます要求しています。IATAのデータは、医薬品向け温度管理航空貨物が前年比18%増加していることを示しています。高価値貨物は、GDP認定クリーンルーム、検証済み包装、逸脱管理ソフトウェアへの投資を促進します。臨床試験材料の輸送は積極的なリードタイムと厳格な保管連鎖を必要とし、3PLが専門的なコントロールタワーを開発するよう促しています。その結果、コールドチェーン物流市場は、従来食品主導の施設においても医療向けに能力を割り当てるケースが増えています。

地域分析

北米は2025年収益の33.62%を生み出し、50億立方フィートの冷蔵スペースを運営しており、その5分の4以上が米国に位置しています。規模の優位性により、高層クレーンやパレット密度を倍増させるシャトルシステムなど、積極的な自動化の展開が可能です。しかし、ドライバー不足と港湾混雑がエンドツーエンドの信頼性を圧迫しています。FSMA 204規則がIoTテレマティクスの採用を加速させ、コンプライアンス支出をコールドチェーン物流市場を支えるサービス品質向上へと転換しています。

アジア太平洋は、所得の上昇によりタンパク質やプレミアム冷凍デザートの一人当たり消費量が増加する中、最高のCAGR 8.05%を記録しています。中国の調理済み食材ミールブームが地方都市の地域流通ハブへの需要を牽引する一方、インドの分散した冷蔵室所有は依然としてボトルネックとなっています。FAOは、コールドチェーンインフラの改善によりアジアの収穫後損失を最大40%削減できると推定しています。ベトナム、インドネシア、タイの政府は、外国直接投資を誘致するためにアンモニア・CO₂プラントへの税制優遇を提供しています。これらの政策により、アジア太平洋はコールドチェーン物流市場における市場シェアの重要な戦場となっています。

欧州は厳格な環境アップグレードを実施しながら緩やかながら着実な成長を示しています。EU Fガス規制は天然冷媒への移行を促進し、資本負担にもかかわらずアンモニア・CO₂カスケードシステムの設置を推進しています。オペレーターは断熱材、LED照明、可変速コンプレッサーを改修し、光熱費の還付を受けられるエネルギー効率証明書を取得しています。OEMとのパートナーシップがプラグアンドプレイ型プラントルームの展開を加速させ、ダウンタイムを最小化しています。医薬品輸送が欧州の取扱量の相当なシェアを占めており、より広いコールドチェーン物流市場内でのプレミアムサービス市場としての地位を強化しています。

中東・アフリカは絶対規模では小さいものの、太陽光発電冷蔵倉庫が不安定な電力網を緩和している地域では二桁の成長を記録しています。UNIDOは2020年以降、アフリカのコールドチェーン投資が25%増加したと追跡しています。ケニアと南アフリカのインセンティブスキームは太陽光発電設置コストの最大30%を補助し、民間セクターの関心を促進しています。しかし、ディーゼル依存が続いており、運営コストが高止まりしています。ラテンアメリカでは、ブラジルが地域の拡大をリードしています。同国の全国倉庫協会は2020年以降、能力が15%増加したと報告しています。牛肉輸出業者はアジアの品質基準を満たすために港湾近接型冷凍施設を要求しており、コールドチェーン物流市場におけるブラジルの戦略的役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

競争環境

コールドチェーン物流市場は中程度の集約を示しています。上位5社のオペレーターが世界の立方フィート能力の約25%を占めており、地域専門業者の余地が残っています。Lineage Logisticsは2024年のIPOで44億米ドルを調達した後、480以上の倉庫にわたる29億8,000万立方フィートでランキングのトップに立っています。Americoldは14億5,000万立方フィートと234拠点で続き、シャトルベースの自動化と低地球温暖化係数冷媒による施設の改修に注力しています。

M&Aは引き続き活発です。Lineage Logisticsは2025年4月にMTC Logisticsの買収を完了し、東海岸とガルフコースト沿いの港湾中心型能力を追加しました。DHLはヘルスケア準拠の倉庫と検証済み輸送資産の拡大に20億米ドルを充当しています。Vertical Cold Storageは小規模オペレーターを買収し、完全自動化高層設計に依拠したグリーンフィールドサイトを立ち上げることで、15位から6位に躍進しました。

テクノロジーが主要な競争の場となっています。プロバイダーはAIルート計画ツール、ロボットケースピッキング、三菱重工業などのOEMからの完全電動トレーラーユニットを展開しています。Hirschbach Motor LinesとKodiak Roboticsによる自律走行パイロットが、流通センター間のハンズフリー冷蔵輸送レーンをテストしています。先行者は、ドライバー不足を相殺できる労働コスト削減と安全性向上を期待しています。太陽光発電屋根、再生可能ディーゼル、トランスクリティカルCO₂システムなどのサステナビリティ差別化要因も、コールドチェーン物流市場のグローバル契約における入札競争を形成しています。

コールドチェーン物流業界リーダー

Lineage Logistics

Americold Logistics

NewCold Advanced Cold Logistics

Nichirei Logistics Group Inc.

Constellation Cold Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Lineage LogisticsがMTC Logisticsの買収を完了し、東海岸とガルフコースト沿いの港湾中心型フットプリントを拡大しました。

- 2025年4月:DHLグループが2030年までにライフサイエンス・ヘルスケア物流に20億米ドルを投入することを表明し、そのうち8億6,000万米ドルを北米向けに充当しました。

- 2025年2月:Maerskが冷蔵貨物需要の増加に対応するため、ニューヨーク・ニュージャージー港近くに米国4か所目の冷蔵倉庫を建設すると発表しました。

- 2025年1月:Americoldがテキサス州ヒューストンに新しい自動化冷蔵倉庫に1億2,700万米ドルを投資し、エネルギー効率技術を優先しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当研究では、コールドチェーン物流市場を、原産地から最終配達まで、チルド、冷凍、または超低温範囲内に維持しなければならない生鮮食品、バイオ医薬品、特殊化学品貨物の温度管理保管、輸送、付加価値取扱いから生み出されるエンドツーエンドの収益として定義しています。Mordor Intelligenceによると、これにはパブリックおよびプライベート冷蔵倉庫、道路、鉄道、海上、航空にわたる専用冷蔵輸送フリート、ならびに急速冷凍やGDPコンプライアンス監査などの付帯サービスが含まれます。

スコープ除外:国内アイスクリーム路上販売、HVAC機器販売、一回限りのドライアイス包装レンタルは除外します。

セグメンテーション概要

- サービスタイプ別

- 冷蔵保管

- パブリック倉庫

- プライベート倉庫

- 冷蔵輸送

- 道路

- 鉄道

- 海上

- 航空

- 付加価値サービス

- 冷蔵保管

- 温度タイプ別

- チルド(0~5℃)

- 冷凍(-18~0℃)

- アンビエント

- ディープフローズン・超低温(-20℃以下)

- 用途別

- 果物・野菜

- 食肉・家禽

- 魚・海産物

- 乳製品・冷凍デザート

- ベーカリー・菓子

- 調理済み食品

- 医薬品・バイオロジクス

- ワクチン・臨床試験材料

- 化学品・特殊材料

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域の倉庫オペレーター、製薬品質マネージャー、クイックコマース食料品プラットフォーム、冷蔵輸送OEM専門家とのインタビューおよびアンケートを実施しました。パレット回転速度、レーン価格設定、規制上の課題に関するインサイトがデータのギャップを埋め、シナリオ前提を較正しました。

デスクリサーチ

まず、国連コムトレードの輸送コード、USDAの冷蔵保管能力レポート、ユーロスタットの道路貨物データセット、WHO GDPガイドラインなどのオープンアクセスの第一次情報源をスクリーニングし、製品フローと規制トリガーをマッピングします。グローバルコールドチェーンアライアンスなどの業界団体、地域の税関公報、冷蔵損失に関する査読済み学術誌が需要の集中地域をさらに明確にします。企業の10-K、投資家向け資料、物流入札通知が価格と能力のベンチマークに供給されます。一部の有料データベース(オペレーター収益向けD&B Hooversおよびディールパイプライン向けDow Jones Factiva)が公開データを補完します。記載されている情報源は幅広さを示すものであり、クロスチェックの基盤となる多くの情報源があります。

市場規模推定と予測

ハイブリッドトップダウン構築は、温度感応性商品の生産、輸入、輸出トン数から始まり、地域固有の平均物流支出比率を使用して価格設定されます。結果は、選択的なボトムアップチェック、サンプリングされた倉庫パレットレート、冷蔵輸送レーン料金、3PL契約価値によって裏付けられ、合計を微調整します。主要なモデルドライバーには、都市部eグロサリー普及率、バイオロジクス臨床試験パイプライン規模、冷蔵倉庫稼働率、燃料価格指数化、冷媒段階的廃止コストが含まれます。予測は、構造的需要と周期的な燃料または商品の変動の両方を反映するために、ARIMAオーバーレイを用いた多変量回帰を採用しています。ボトムアップ推定でデータの空白が示される場合、マッチしたコリドーからのプロキシ比率が適用され、後にパネル専門家によって検証されます。

データ検証と更新サイクル

アウトプットは独立した貨物指数と税関トン数に対する分散スクリーンを通過し、その後シニアアナリストによるピアレビューが行われます。モデルは年次で更新され、冷媒規制変更や大型合併などの重要なイベント後に中間更新が行われ、レポートリリース直前に最終的な妥当性確認が実施されます。

Mordorのコールドチェーン物流ベースラインがより高い信頼性をもたらす理由

公表された推定値は、企業がサービスミックス、通貨基準、更新頻度を異なる形で選択するため、しばしば乖離します。Mordorの厳格なスコープ整合、変数検証、デュアルパスモデリングが極端な値を抑制し、経営幹部にバランスの取れた出発点を提供します。

主要なギャップドライバーには、冷蔵ラストマイルフローがカウントされているかどうか、将来の倉庫能力の価格設定がどれほど積極的か、バイオロジクス需要ショックがモデルに組み込まれる頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 3,613億7,000万米ドル(2025年) | ||

| 3,163億4,000万米ドル(2024年) | グローバルコンサルタンシーA | 統合3PL付加価値手数料を除外し、供給側のストレスチェックなしに20%超のCAGRを適用 |

| 2,283億米ドル(2024年) | 業界団体B | 倉庫収益のみをカウントし、チルド輸送レーンを省略 |

| 3,248億5,000万米ドル(2024年) | 業界誌C | パレットレート×倉庫在庫方式を使用し、越境貨物のマークアップを無視 |

これらの対比は、観察可能なトン数と検証済み料金に基づく当社のモデルが、利害関係者が追跡、再現し、戦略計画に自信を持って使用できる透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

コールドチェーン物流市場の現在の規模はどのくらいですか?

コールドチェーン物流市場は2026年に3,834億6,000万米ドルであり、CAGR 6.12%で2031年までに5,157億9,000万米ドルに達すると予測されています。

コールドチェーン物流市場内で最も成長が速いサービスタイプはどれですか?

冷蔵輸送がCAGR 6.88%で成長をリードしており、eコマースとクイックコマースが時間的制約のある配達への需要を加速させています。

超低温能力がこれほど急速に拡大しているのはなぜですか?

-70℃以下での保管を必要とするmRNAワクチン、細胞治療薬、その他のバイオロジクスの流通が、ディープフローズンセグメントのCAGR 8.22%を牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、可処分所得の上昇、急速な都市化、収穫後損失を削減するための政府インセンティブにより、最高のCAGR 8.05%を示しています。

規制はテクノロジー投資にどのような影響を与えていますか?

米国FSMA 204などの規則はリアルタイムのトレーサビリティを義務付けており、IoTセンサーとテレマティクスの広範な展開を促し、コンプライアンスと運営効率を向上させています。

コールドチェーン物流市場の主要プレーヤーは誰ですか?

Lineage LogisticsとAmericoldが業界をリードしており、合計約44億立方フィートの温度管理スペースを管理し、自動化、サステナビリティ、戦略的買収に注力しています。

最終更新日: