日本コールドチェーン物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

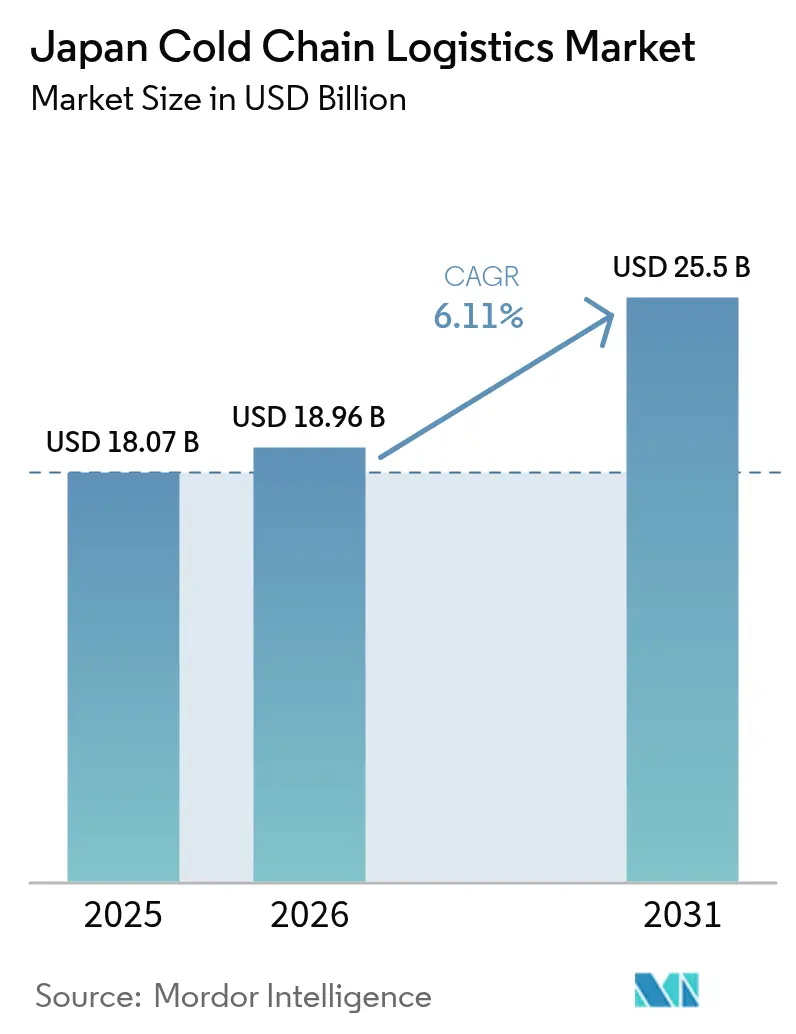

| 基準年の市場規模 (2025) | 18.07 十億米ドル |

| 市場規模 (2026) | 18.96 十億米ドル |

| 市場規模 (2031) | 25.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本コールドチェーン物流市場分析

日本のコールドチェーン物流市場規模は、2025年の180億7,000万米ドルから2026年には189億6,000万米ドルに増加し、2031年までに255億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.11%で成長すると予測されています。

都市化の継続、人口高齢化、利便性製品への食生活の変化が安定した数量成長を促進しており、事業者は場当たり的な拡張から長期的なインフラ計画へと転換しています。自動化倉庫、水素または電池式電動冷蔵車両フリート、低地球温暖化係数(GWP)冷凍システムへの投資は、排出量を削減しながら業務の強靭性を高めます。小売業者は数千のコンビニエンスストアをマイクロフルフィルメントノードに転換し、チルド食料品や医薬品のラストマイル距離を短縮しています。バイオ医薬品やワクチンのパイプラインの拡大により、高付加価値の2〜8℃貨物が増加し、利益率が拡大するとともに、文書管理・監視能力における輸送業者のアップグレードを促進しています。同時に、地域的な包括的経済連携(RCEP)の下での貿易協定が、水産物、食肉、生鮮農産物の輸出インセンティブを強化し、日本のコールドチェーン物流市場を東北アジアと世界の需要センターを結ぶゲートウェイとして位置づけています。

主要レポートのポイント

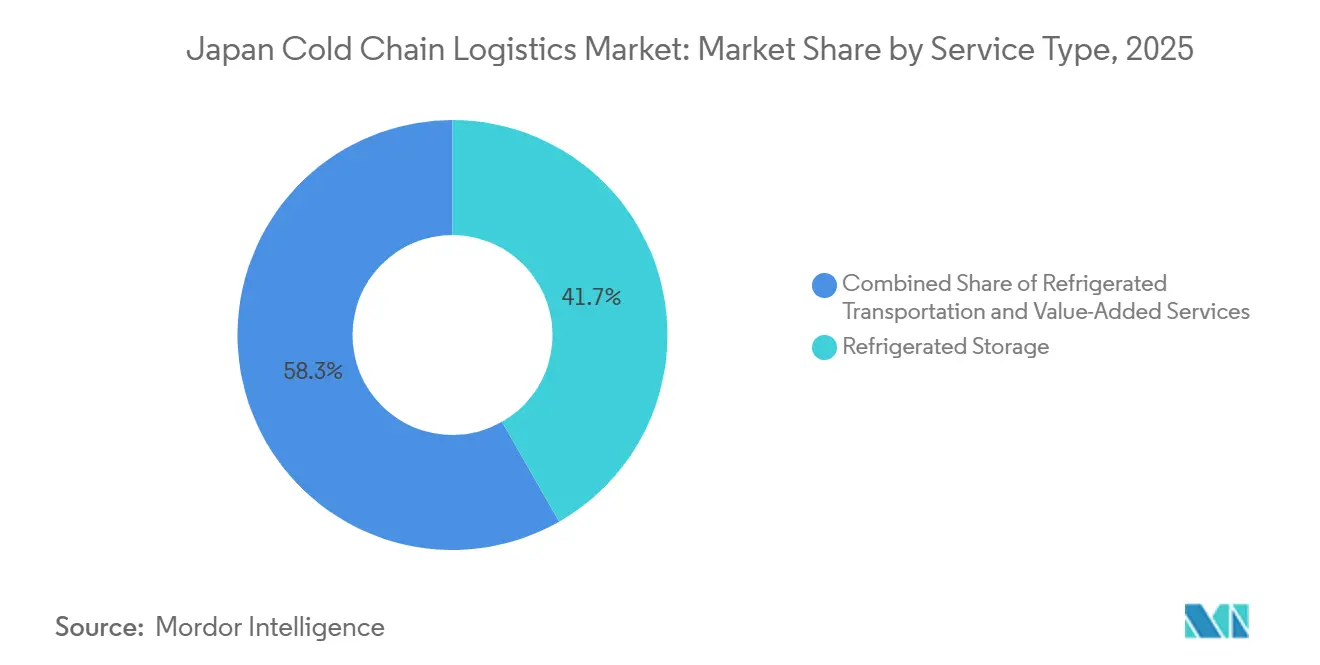

- サービスタイプ別では、冷蔵保管が2025年の日本コールドチェーン物流市場シェアの41.74%をリードし、付加価値サービスは2031年にかけて年平均成長率(CAGR)8.25%で拡大すると予測されています。

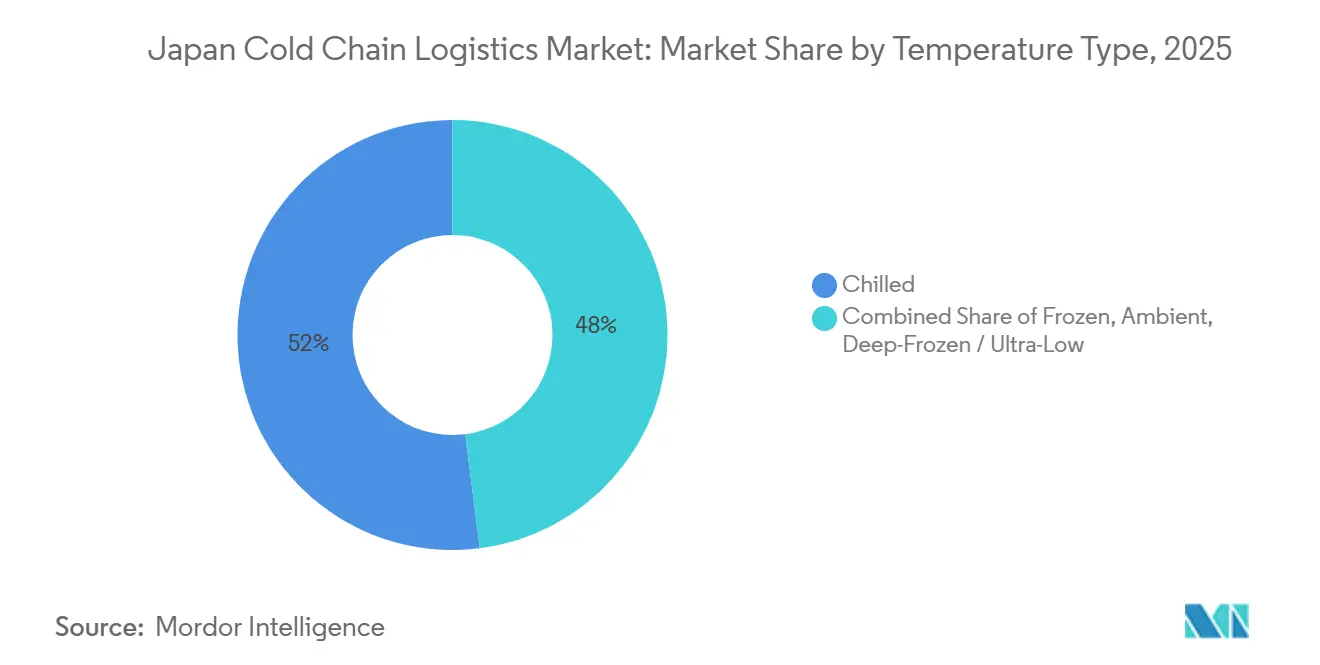

- 温度タイプ別では、チルドセグメントが2025年の日本コールドチェーン物流市場規模の52.02%を占め、冷凍セグメントは2026年から2031年にかけて年平均成長率(CAGR)7.01%で成長すると予測されています。

- 用途別では、食肉・家禽が2025年の日本コールドチェーン物流市場規模の22.54%のシェアを占め、ワクチン・臨床試験材料は2031年にかけて年平均成長率(CAGR)7.36%で成長しています。

- 地域別では、関東が2025年の日本コールドチェーン物流市場シェアの27.97%を占め、九州・沖縄が2031年にかけて最高の年平均成長率(CAGR)8.13%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本コールドチェーン物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チルドラストマイルフルフィルメントを求めるeグロサリープラットフォームの急速な普及 | +1.4% | 首都圏、関東・関西への集中 | 短期(2年以内) |

| 2〜8℃輸送を必要とするバイオ医薬品および細胞・遺伝子ベース医薬品のパイプラインの拡大 | +1.0% | 全国の医薬品輸送回廊、都市部の医療センター | 中期(2〜4年) |

| 冷蔵倉庫リースを拡大する国家支援ワクチン備蓄プログラム | +0.7% | 戦略的な全国流通ハブ | 中期(2〜4年) |

| 新たな自由貿易協定の下で加速する冷凍水産物の輸出 | +0.9% | 沿岸加工地帯、北海道・九州の輸出ゲートウェイ | 長期(4年以上) |

| パレット処理量(m²あたり)を増加させるビジョンガイド式自動倉庫・自動搬送システム(AS/RS)ロボティクス | +0.8% | 主要物流パーク、自動化倉庫クラスター | 長期(4年以上) |

| グリーンインセンティブに支援されたゼロエミッション電動冷蔵車両フリートの展開 | +0.5% | 都市配送ゾーン、政府パイロット回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チルドラストマイルフルフィルメントを求めるeグロサリープラットフォームの急速な普及

2024年に開始された楽天マートは現在、1日約70,000件の注文を処理し、1,200万世帯にサービスを提供しており、多温度自動化を備えたマイクロフルフィルメントセンターに依存しています[1] 楽天グループ、「楽天マート開始」、rakuten.com 。セブン-イレブンの7NOWアプリは約20,000店舗を同時間帯配送に接続し、コンビニエンスストアを分散型コールドチェーンノードに転換しています。小売業者はこれらのネットワークを活用して余剰冷蔵保管を収益化し、在庫サイクルを短縮することで、純粋な物流専門業者に消費者リーチの面での競争を迫っています。イオンは配送スタッフにファン統合型ユニフォームと猛暑手当を支給し、夏のピーク時の労働生産性を保護しています。都市部の配送ポイントの密度を下げることで、1注文あたりのトラック走行距離が減少し、排出量が削減されるとともに、日本のコールドチェーン物流市場が都市サービスのベンチマークとして強化されています。

2〜8℃輸送を必要とするバイオ医薬品および細胞・遺伝子療法のパイプラインの拡大

新しいピペリジン系脂質キャリアはmRNAの標準冷蔵温度での保存期間を延長し、インフラ投資を-80℃冷凍庫から精密4℃施設へと転換させています[2]Nature Communications、「mRNA脂質熱安定性」、nature.com 。2025年に開設されたつくばメディカル物流センター第2期は、医薬品医療機器等法(PMDA)の監査証跡を満たす冗長電源を備えたトリプルゾーン倉庫への投資を示しています。つくばと神戸周辺の生産クラスターの集中が地域の能力不均衡を拡大させており、サービスプロバイダーはサービスが不足している都道府県にサテライトデポを建設するよう促されています。事業者が電子バッチリリース記録を輸送管理システムに組み込むにつれ、規制への精通が重要な差別化要因となっています。

国家支援ワクチン備蓄プログラムによる冷蔵倉庫リースの拡大

政府のワクチン備蓄計画に基づく長期リース契約は、特殊な-70℃チャンバーの処理量を保証し、冷蔵保管を商業資産から国家安全保障上の公共インフラへと転換しています。Sagawa Expressなどの事業者は、省庁が数分以内に保管の連鎖を監査できるリアルタイム温度・GPS遠隔測定を導入しています。標準化されたプロトコルが地域デポを調和させ、相互運用可能なIoTプラットフォームへの需要を高めています。リースの安定性は新規建設の資金調達コストを下げる一方、実績ある法令遵守資格を持つ企業間の競争を集中させています。冗長冷却とバックアップ発電機への重点が、停電を緩和するオンサイト太陽光・蓄電池システムの展開を加速させています。

新たな自由貿易協定の下で加速する冷凍水産物の輸出

日本の農林水産物・食品の輸出は、中国の輸入禁止措置により水産物の数量が減少したにもかかわらず、2025年に約1兆7,000億円(109億米ドル)に達しました。したがって、海上コールドチェーンのイノベーションは日本のコールドチェーン物流市場を国内沿岸を超えて拡大させています。貿易フローの変化に対応して、輸出業者はより高い仕様の冷蔵コンテナ、リアルタイム温度遠隔測定、耐衝撃性包装に投資し、より長い輸送ルートでの高級水産物の品質を保護しています。船会社は停泊中の温度偏差を最小化するため、港湾側のプラグイン容量と予冷インフラをアップグレードしています。一方、保険会社や買い手はエンドツーエンドのデジタルトレーサビリティをますます要求しており、物流プロバイダーはIoTモニタリングと通関書類を統合するよう促されています。これらの強化は貨物の品質保護だけでなく、高付加価値のグローバル食品市場における信頼できるサプライヤーとしての日本の評判を高めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定冷蔵車両ドライバーの減少 | -1.2% | 全国的、農村部および地域間回廊で深刻 | 短期(2年以内) |

| 新規冷蔵デポ建設を抑制する大都市圏の高い土地・建設コスト | -0.9% | 東京、大阪、名古屋の大都市圏 | 中期(2〜4年) |

| 超低温保管の品質を脅かす夏季の電力不足 | -0.5% | ピーク需要期の都市部 | 短期(2年以内) |

| 高コストのシステム改修を促す代替フッ化炭化水素(HFC)冷媒の段階的廃止義務 | -0.7% | 全国的、既存インフラに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定冷蔵車両ドライバーの減少

コールドチェーン車両フリートは、ドライバーが追加の取り扱い資格を必要とするため、より深刻な人材不足に直面しています。Nippon ExpressはGatik AIに投資して自律型中距離トラックを迅速に導入し、2027年の試験運行が予定されている東京〜大阪自動化回廊に参加しており、労働力不足に対するマルチモーダルソリューションを示しています。ハイブリッドトラック・鉄道パイロットはすでに北海道から関西へ温度管理貨物を輸送しており、完全自動化が成熟するまでの暫定的な解決策を示しています。農村部では人材不足が最も深刻で、ネットワークの統合と高いラストマイル料金を余儀なくされ、製品の鮮度維持時間が損なわれる可能性があります。

新規デポ建設における大都市圏の高い土地・建設コスト

東京湾岸や大阪ウォーターフロント周辺の記録的な地価が投資家を茨城や千葉などの周辺都道府県に押しやっており、三栄建設は3棟の多温度倉庫を開発しています。2025年に開設された岡山CONNECTロジスティクスセンターは、低い土地コストを活用しながら大規模太陽光発電とリチウム電池を設置してエネルギーコストを抑制することで、中国地方最大の冷蔵倉庫となりました。垂直型自動倉庫・自動搬送システム(AS/RS)設計は高価な土地のコストをパレット密度の向上で回収するのに役立ちますが、高い設備投資要件が中小事業者を締め出し、合併を加速させています。周辺部の建設は中心業務地区への配送距離を延ばし、燃料コストへのエクスポージャーとピーク時の交通渋滞による配送の不確実性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:基本的な保管を超えた価値創造へのシフト

付加価値サービスは2031年までに8.25%のCAGRで成長する見込みであり、冷蔵保管は2025年における日本のコールドチェーン物流市場シェアの41.74%を占め、合計で約750億8,000万米ドルの年間売上を生み出す約56,054店のコンビニエンスストアの在庫バッファーを支えている。根底にある販売量は冷蔵倉庫を満杯に保ち続けるが、マージンはますます、貨物の価値とコンプライアンスを保護する統合的な検品・キッティング・データレポーティング機能に左右されるようになっている。

荷主は現在、サードパーティの貨物・物流プロバイダーに対して輸入関税の還付、バーコード変換、温度監査パッケージの管理を求めており、サービスの深化を促している。冷蔵輸送は多様化しており、栗林商船のRo-Ro(ロールオン・ロールオフ)ソリューションが大阪〜仙台間のリードタイムを3時間に短縮しつつ排出量を削減し、輸送モードの再編を示している。プライベート倉庫は、専用クリーンルームを構築する製薬企業の間で普及が進んでいる一方、パブリックのマルチクライアント型デポは依然として日用消費財分野で主流を占めている。テクノロジーの階層化が激化しており、IoT・ブロックチェーントレーサビリティ・2時間以内のリコール対応能力を提供するオペレーターがプレミアム契約を獲得し、日本コールドチェーン物流市場における差別化を拡大している。

温度タイプ別:冷凍がモメンタムを獲得、チルドが規模を維持

チルド帯(0〜5℃)は、50,000以上の小売店舗で日常必需品である乳製品、食肉、ワクチンを取り扱うため、2025年の日本コールドチェーン物流市場規模の52.02%のシェアを維持しました。冷凍貨物(-18℃〜0℃)は、冷凍副菜を採用するクイックサービスレストランや、テクスチャーを損なわずに寿司を米国のスーパーマーケットに届けるDaibreakのアートロック技術に牽引され、2031年にかけて年平均成長率(CAGR)7.01%が見込まれています。-50℃以下の超低温チャンバーは北海道の水産業や放射性医薬品ラボで拡大していますが、依然としてニッチなセグメントにとどまっています。

電力消費の強度がイノベーションを促進しており、三菱重工のR32 LXZユニットは-25℃の負荷下でも成績係数(COP)6.4を達成し、パレットあたりのエネルギーを削減しています。デマンドレスポンスプログラムは、超低温デポが系統料金を獲得でき、高いエネルギーコストを相殺できる可能性を示しています。冷媒規制が厳格化するにつれ、多くの中期的な-10℃室は、資産を将来に対応させ炭素報告の改善を加速させる天然CO₂またはアンモニアシステムへと一気に移行するでしょう。

用途別:医薬品物流が食品主食を上回る成長

食肉・家禽は2025年の日本コールドチェーン物流市場シェアの22.54%を占め最大の品目であり、利便性ミールキットや東南アジアとの活発な貿易に牽引されています。しかし、ワクチン・臨床試験材料は、mRNAプラットフォームと安定した処理量を確保する国家備蓄プログラムに牽引され、年平均成長率(CAGR)7.36%で成長すると予測されています。魚・海産物は北米の顧客に向けて方向転換しており、青森産サーモンの集約化が安定した年間供給を可能にしています。

医薬品・バイオ医薬品は急増するGLP-1輸出と細胞・遺伝子療法製造への経済的インセンティブにより成長しています。調理済み食品は共働き世帯とeグロサリーサービスの20分配送需要から恩恵を受けています。特殊化学品、特に半導体用温度感応性フォトレジストは、北海道の半導体工場とともに拡大しており、多チャンバー倉庫での特注の危険物クラス分離が求められています。

地域分析

関東は、成田・羽田の航空ゲートウェイと3,700万人の住民に輸入品を供給する東京湾港湾クラスターにより、2025年の日本コールドチェーン物流市場シェアの27.97%を占めました。五霞ハブセンターは120時間の自律稼働を確保するバックアップ発電機を備えた18,891m²のチルド・冷凍スペースを提供していますが、土地不足により新規建設は高速道路アクセスが都市部への長距離輸送を補う茨城・千葉へと押しやられています。渋滞料金の上昇と労働力不足がコスト優位性を侵食しており、都心部デポへの鉄道シャトルへの関心が高まっています。

九州・沖縄はRCEPの下でASEANへの直接航路を活用し、予測年平均成長率(CAGR)8.13%で他のすべての地域を上回っています。北九州の24時間稼働の海上空港は、ソウルや上海への当日配送を必要とする水産物、花卉、バイオ医薬品のマルチモーダルハブとして機能しています[3]北九州市、「国家戦略特区概要」、tokku-kitakyushu.jp 。低い賃金と土地コストがデポ投資家を引き付け、都道府県の補助金が亜熱帯の電力スパイクを緩和する太陽光屋根を支援しています。

関西は2025年国際博覧会の展示と実用的な物流アップグレードを融合させており、Nippon ExpressのProtect Box Thermalはジェルパックの必要性を排除しています。中部は名古屋の鉄道ジャンクションで東西を結び、自動車・食品加工業者が統合パークに物流を集約するにつれてシェアを拡大しています。北海道・東北は新しい冷蔵岸壁を通じて水産物・農産物の輸出を強化し、中国・四国は岡山CONNECTの高密度建設を通じて歴史的な能力格差を解消しています。これらの地域は総じて、各都道府県が独自の専門性を加えることで日本のコールドチェーン物流市場全体の強靭性を高める、日本の多中心的なパターンを示しています。

競合環境

日本のコールドチェーン物流市場は適度に集中しており、少数の主要企業が相当なシェアの能力を管理する一方、中小の地域・ニッチ事業者が競争を続けています。戦略的な統合が競争を再編しつつも、ニッチ事業者には十分な余地が残されています。三井の2025年のHAVI買収は多国籍クイックサービスレストランクライアントへのアクセスを確保し、エンドツーエンドのフードサービス垂直統合を強化しました。旭物流はレインボー物流を吸収し、関東〜関西の幹線輸送カバレッジを拡大するとともに、2026年に開設予定の22,000m²の茨城デポを発表しました[4].旭物流、「レインボー物流統合」、asahi-logistics.co.jp

Nippon ExpressはGatik AIと自律型中距離ルートでパートナーシップを結び、Protect Box Thermalを発表し、技術を重要な差別化要因として位置づけています。地域の専門業者が都道府県の協同組合や水産業と根強い契約を保持しているため、市場シェアの分散が続いています。東北や四国の家族経営の冷蔵倉庫は、大企業には魅力のないニッチである、カスタム魚フィレ加工や餅の急速冷凍サービスを提供することで生き残っています。

DHLの水素トラックや武州アイスの太陽光マイクログリッドなどのサステナビリティへの取り組みは、荷主がスコープ3削減を追求する中で入札評価に影響を与えています。三菱重工業や前川製作所などの設備メーカーは改修義務と革新的な冷凍技術から利益を得ており、日本のコールドチェーン物流産業内の上流・下流の相互依存関係を強化しています。

日本コールドチェーン物流産業のリーダー企業

Nippon Express

Kintetsu World Express

Yamato Holdings

Nichirei Logistics Group

Mitsubishi Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Nippon Express Holdings Co., Ltd.は、温度管理輸送のリアルタイム追跡と可視性を強化する新しいデジタルプラットフォームを開始しました。これはデジタルコールドチェーンの透明性と業務信頼性の向上に向けた取り組みを示しています。

- 2025年10月:Kuehne + Nagelは日本の大手バイオ医薬品企業と専用コールドチェーン物流パートナーシップを締結し、ヘルスケア物流のフットプリントと温度管理ハンドリングサービスを強化しました。

- 2025年8月:Nippon Expressは、DCX(デジタルコマーストランスフォーメーション)プラットフォームを使用して日本を対象とする海外販売者向けの新しい越境eコマース物流サービスを開始し、輸入向けデジタルコールド物流統合を改善しました。

- 2025年5月:Kuehne + Nagelは、日本を含むアジア太平洋地域をカバーするEvonikとのリード物流プロバイダー(LLP)契約を締結しました。これにより、地域内の温度管理貨物を含む統合物流責任が拡大されます。

日本コールドチェーン物流市場レポートの調査範囲

| 冷蔵保管 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5℃) |

| 冷凍(-18〜0℃) |

| 常温 |

| 超低温(-20℃未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・海産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子 |

| 調理済み食品 |

| 医薬品・バイオ医薬品 |

| ワクチン・臨床試験材料 |

| 化学品・特殊材料 |

| その他の用途 |

| 関東 |

| 関西 |

| 中部 |

| 九州・沖縄 |

| 北海道・東北 |

| その他の日本 |

| サービスタイプ別 | 冷蔵保管 | |

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5℃) | |

| 冷凍(-18〜0℃) | ||

| 常温 | ||

| 超低温(-20℃未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚・海産物 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子 | ||

| 調理済み食品 | ||

| 医薬品・バイオ医薬品 | ||

| ワクチン・臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の用途 | ||

| 地域別(国内) | 関東 | |

| 関西 | ||

| 中部 | ||

| 九州・沖縄 | ||

| 北海道・東北 | ||

| その他の日本 | ||

レポートで回答される主要な質問

2031年までの日本のコールドチェーン物流セクターの予測値は?

2026年から2031年にかけて年平均成長率(CAGR)6.11%で拡大し、255億米ドルに達すると予測されています。

冷凍物流セグメントはチルド業務と比較してどのくらいの速さで成長していますか?

冷凍業務は2031年にかけて年平均成長率(CAGR)7.01%で成長しており、チルドセグメントは52.02%のシェアで規模を維持しながらも、より緩やかな成長を示しています。

2031年にかけて最も強い成長が見込まれる地域はどこですか?

九州・沖縄はRCEP連携の貿易回廊と農業・食品生産の拡大により、年平均成長率(CAGR)8.13%でリードしています。

なぜ付加価値サービスが荷主の間で普及しているのですか?

顧客はラベリング、キット組み立て、コンプライアンス文書作成に対してますます対価を支払うようになっており、このセグメントの年平均成長率(CAGR)8.25%を牽引し、基本的な保管料を超えた利益率の向上をもたらしています。

冷蔵輸送から炭素を削減するために企業はどのような技術を採用していますか?

事業者は電池式電動および水素動力の冷蔵車両をテストし、長距離輸送をロールオン・ロールオフ(Ro-Ro)フェリーに転換し、排出量削減のためにデポに太陽光発電・蓄電池システムを設置しています。

日本の冷蔵トラックドライバー不足はどの程度深刻ですか?

政府データは2030年までに潜在的に34%の能力不足を示しており、自律型トラックのパイロットプログラムや複合一貫輸送の鉄道ソリューションへの投資を促進しています。

最終更新日: