ドイツHVAC市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

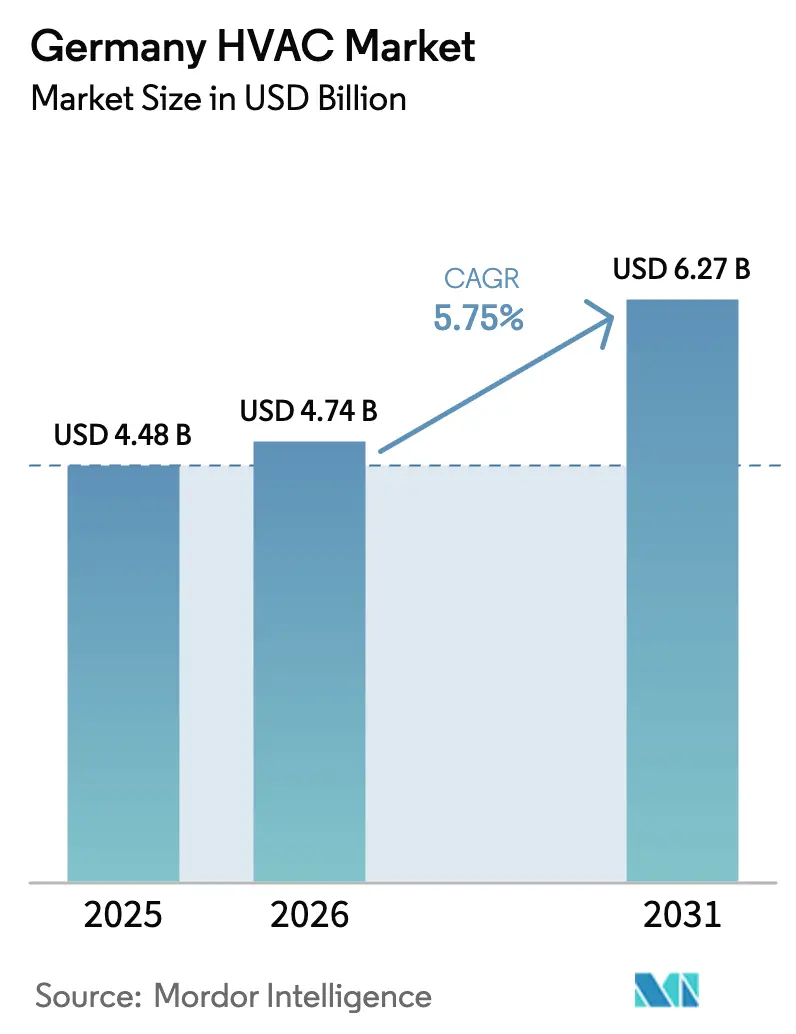

| 基準年の市場規模 (2025) | 4.48 十億米ドル |

| 市場規模 (2026) | 4.74 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

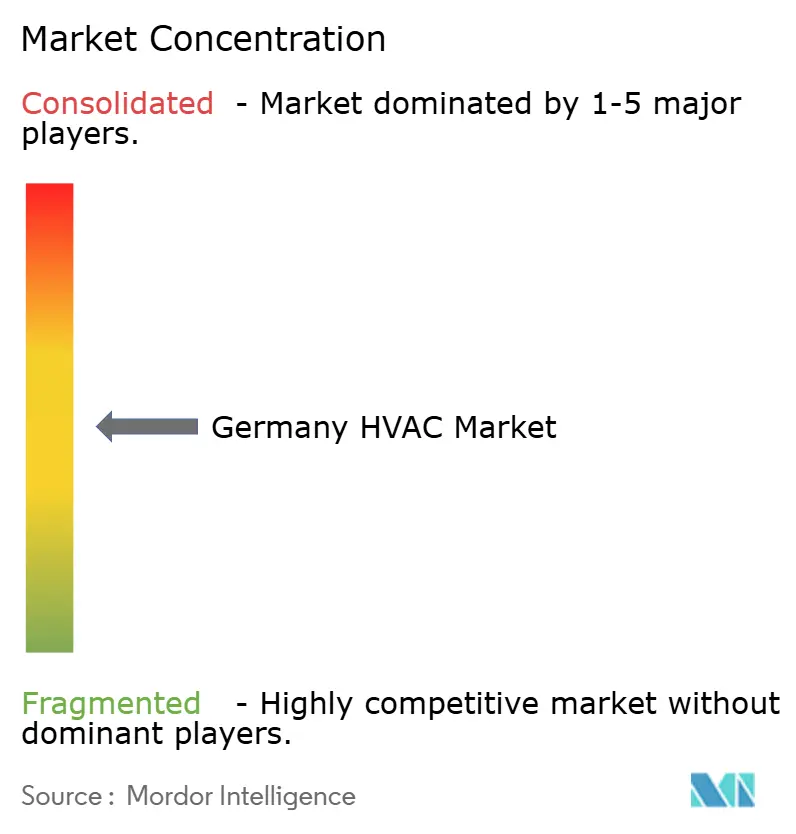

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツHVAC市場分析

ドイツのHVAC市場規模は2025年に44億8.000万米ドルと評価され、2026年の47億4.000万米ドルから2031年には62億7.000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)5.75%で成長すると推定されます。機器販売は引き続き価値創出の中核を担っていますが、需要はシステム全体のライフサイクルにわたってパフォーマンスを最適化する統合サービス提供へと傾きつつあります。建築エネルギー法が新規暖房システムにおける再生可能エネルギーの65%利用を義務付けた後、ヒートポンプの普及が加速し、2024年には設置における再生可能エネルギーの割合が69.4%に達しました。サービス収益の伸びが機器の拡大を上回っており、インストーラーが複雑な試運転タスクおよびリモートエネルギー管理ニーズに対応しているためです。地域ごとの機会は異なり、バイエルン州とバーデン=ヴュルテンベルク州がドイツHVAC市場の最大シェアを占めていますが、東部地域は資金援助による改修プログラムにより最も急速な成長を示しています。商業顧客は、企業のネットゼロ目標および今後のEU報告規制を満たすため、既存のチラーおよびボイラーを更新することで短期的な勢いを増大させています。

主要レポートのポイント

- コンポーネント別では、HVAC機器が2025年のドイツHVAC市場シェアの71.75%を占め、一方HVACサービスは2031年にかけて最高の年平均成長率(CAGR)7.02%を記録すると予測されています。

- エンドユーザー別では、住宅建築が2025年の収益の61.15%を占め、商業セグメントは2031年まで年平均成長率(CAGR)6.26%で拡大すると予測されています。

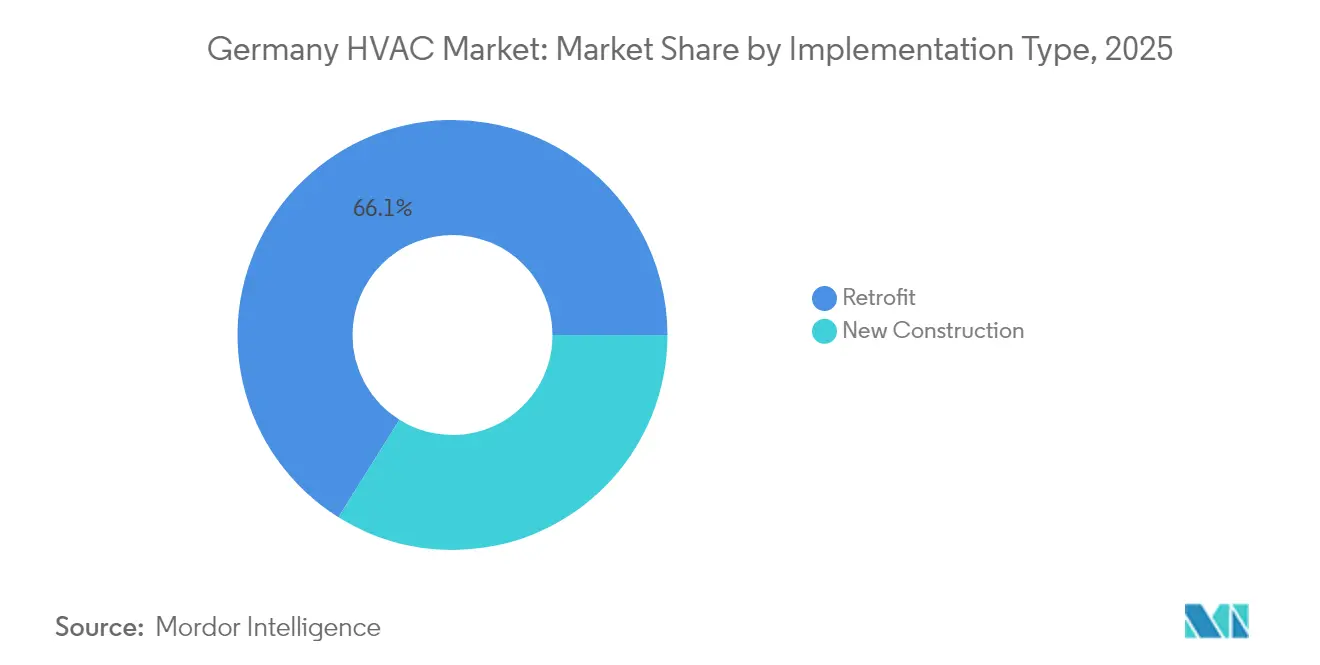

- 導入タイプ別では、改修プロジェクトが2025年のドイツHVAC市場規模の66.10%を占めたものの、新築は7.08%のより高い年平均成長率(CAGR)で成長する見込みです。

- 地域別では、南部が2025年の収益シェアの24.40%をリードし、東部は予測期間において最高の地域ペースとなる年平均成長率(CAGR)6.05%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツHVAC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建設および改修の急増 | +1.2% | バイエルン州、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| 建築エネルギー法による電化推進 | +2.1% | 全国、特にバーデン=ヴュルテンベルク州およびバイエルン州で先行 | 短期(2年以内) |

| 新築住宅ストックにおけるヒートポンプの普及 | +1.8% | 南部および西部地域 | 短期(2年以内) |

| スマートHVACおよびビル自動化改修 | +0.9% | ベルリン、ミュンヘン、ハンブルク | 中期(2〜4年) |

| 気候変動に強い冷却需要 | +0.7% | 大都市圏 | 長期(4年以上) |

| 企業のネットゼロ目標 | +1.1% | 産業回廊および主要都市拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建築エネルギー法による電化推進

建物エネルギー法は2024年に施行され、すべての新規暖房システムに対して少なくとも65%のエネルギーを再生可能エネルギーから調達することを義務付けた。[1]連邦経済・気候行動省、「建物エネルギー法」、bmwk.de この施行により、ドイツではヒートポンプへの急速な移行が促進され、2024年には新規住宅プロジェクトのほぼ10件中7件でヒートポンプが採用された。また、この規制は化石燃料システムが経済的耐用年数を迎えるまで稼働を継続できる一方、2045年までに適合する代替システムへの交換が義務付けられているため、予測可能な改修パイプラインも生み出した。1万以上の自治体が、ネットワーク型ヒートポンプおよび低温地域熱供給グリッドを優先する地域熱計画を策定中である。これらの施策が相まって、ドイツHVAC市場全体にわたる持続的な需要が確保されている。

新築住宅セグメントにおけるヒートポンプの普及

ガス価格が高止まりする中、システム総費用が前年比12%低下したことで、2024年以降ヒートポンプの普及率が急上昇しました。[2]連邦統計局「2024年にヒートポンプの普及が記録される」destatis.de エア・ソース(空気熱源)ユニットは初期費用の低さと設置のしやすさから新規設置の78%を占め、一方グラウンド・ソース(地中熱源)モデルは騒音に敏感な、あるいはスペースが制約されたプロジェクトに対応しています。この転換は、蓄熱システム、スマートサーモスタット、およびヒートポンプ効率を最大化する外皮改修における並行的な成長を促進しています。請負業者は冷媒取り扱い、試運転、およびデジタル制御の専門性を深めており、ドイツのHVAC市場のサービス指向を強化しています。

スマートHVACおよびビル自動化改修

2025年以降、大規模非住宅建築物は、システムの暖房または冷房の合計容量が290kWを超える場合、HVAC制御の自動化を組み込むことが義務付けられます。[3]ドイツエネルギー庁、「自治体の熱計画」、dena.de この規制により、オーナーはセンサー、アナリティクス、およびリモート最適化プラットフォームの組み込みを促されています。グリーンボンドの枠組みおよびEUタクソノミーラベルは、対象となるスマート改修投資の資金調達コストを最大25%削減し、ドイツ主要都市のプロジェクトパイプラインを拡大しています。相互運用可能なソフトウェア層がビル制御と地域エネルギースキームを連携させ、デマンドレスポンスおよびグリッドバランシングサービスを可能にし、段階的な節約効果をもたらしています。

企業のネットゼロ目標による商業施設のアップグレード促進

DAX上場企業の67%が、遅くとも2035年までにネットゼロ運営を誓約しています。建築物のエネルギー使用は炭素フットプリントの約3分の1を占めるため、大規模テナントは規制期限より数年前から既存のチラー、ボイラー、および制御システムを更新しています。可変冷媒流量(VRF)ソリューションは、モジュール式の拡張性と、部分負荷条件においてエネルギー消費を最大30%削減するエネルギー回収機能により、これらの改修工事で主流となっています。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高効率システムの高い初期費用 | -0.8% | 地方自治体 | 短期(2年以内) |

| 熟練したインストーラーの不足 | -1.1% | 旧東ドイツおよび農村部の郡 | 中期(2〜4年) |

| 補助金に関する政策の不確実性 | -0.6% | 全国 | 短期(2年以内) |

| 主要部品のサプライチェーンの不安定性 | -0.9% | 全地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したインストーラーの不足

2024年には約6万件のHVAC職が空席となっており、見習い登録者数は5年間で23%減少しました。ヒートポンプは電気配線、冷媒管理、およびデジタル試運転において追加的な能力を要求し、住宅および小規模商業プロジェクトにボトルネックを生じさせています。研修センターが都市部に集中しているため、農村部の地区が最も深刻な影響を受けています。このギャップを埋めるため、Daikinなどのメーカーは大規模な研修キャンパスを開設し、サービスが届きにくい地域を訪問するモバイルアカデミーも展開しています。

主要部品のサプライチェーンの不安定性

2024年にはコンプレッサーのリードタイムが16週間を超え、コロナ禍前の基準から倍増した一方、半導体不足が電子制御基板の納期リスクを高めました。ヒートポンプメーカーは現在4〜6週間分の緩衝在庫しか保有しておらず、プロジェクトが輸送遅延に対して脆弱な状態となっています。銅と鉄鋼の価格変動はコスト不確実性を二桁台で増大させています。インストーラーは価格変動条項を含む契約の再交渉やマルチベンダー調達戦略の採用で対応していますが、利益率への圧力は依然として続いており、ドイツのHVAC市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器が基盤を維持しながらサービスが加速

ドイツHVAC市場における機器の市場規模は2025年に32億1.000万米ドルとなり、総収益の71.75%に相当します。ヒートポンプだけでも、消費者が規制適合と長期的な節約を追求したことから、年間ユニット成長率が34%以上増加しました。ガスオプションが建築エネルギー法のもとで不透明な将来を迎えるため、ボイラーは28%減少しました。可変冷媒流量(VRF)システムは、ゾーン別温度制御により、オフィスや小売センターで大きなシェアを獲得しました。

サービス収益は年平均成長率(CAGR)7.02%という最も高い軌跡を記録しました。複雑な試運転、リモート監視、および予知保全が、ライフサイクル全体にわたってしばしば機器費用を上回る支出を生み出しています。商業ビルにおけるエネルギー管理プロジェクトの平均費用は45,000〜65,000ユーロ(48,000〜69,000米ドル)であり、標準的な予防保全契約の約3倍です。ヒートポンプの密度が高まるにつれ、専門的なリーク検査およびフッ素化ガス(Fガス)規制対応チェックが定期収益源となり、ドイツHVAC市場のサービス面をさらに深化させています。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:住宅の存在感と商業施設の勢い

住宅セグメントは2025年のドイツHVAC市場シェアの61.15%を占めました。これは主に、1,930万戸の一戸建て住宅が依然として化石燃料ボイラーを稼働させており、2045年までに更新が必要であるためです。新築住宅へのヒートポンプ統合はすでにガスシステムの2倍以上となっており、建設業者が主要な数量ドライバーとなっています。補助金プログラムが初期費用の一部を軽減するものの、所有者がポンプ負荷に対応するために外皮や電気配線を先行してアップグレードする必要があるため、改修の普及は慎重なペースにとどまっています。

商業施設は年平均成長率(CAGR)6.26%というより速い成長を達成する見込みです。ESG開示規制が企業に建物運用からのスコープ1排出量の削減を迫っています。オフィス複合施設、ショッピングセンター、およびホスピタリティ施設は、報告要件と居住者の快適性要件の両方を満たすVRFおよびセントラル制御を採用しています。産業プラントはプロセス廃熱回収と地域熱供給ネットワークとの統合に注力しています。公共施設は学校や病院向けの指定補助金を活用しており、ドイツHVAC産業全体の請負業者に安定した受注パイプラインをもたらしています。

導入タイプ別:改修が主流、新築が台頭

改修活動は2025年のドイツHVAC市場規模の66.10%を占め、これはドイツの住宅の4分の3が1990年の省エネ基準以前に建設されたという事実を反映しています。住宅向けヒートポンプの典型的な改修費用は18,000〜28,000ユーロ(19,000〜30,000米ドル)であり、インストーラーがラジエーターのサイズ変更や電気容量の増強を必要とするためです。商業施設では、設計チームがエネルギー監査やサーモグラフィー調査を活用して、設備投資を決定する前に節約効果を特定しています。

新築は年平均成長率(CAGR)7.08%という最も強い成長を示しています。建設業者はビルディング・インフォメーション・モデリング(BIM)を通じて早期からHVAC設計を統合し、従来の設置で問題となっていた過剰設計を回避しています。パッシブハウスの影響が拡大しており、ほぼ完全な熱回収を実現する換気システムと超高断熱外皮を備え、機械的負荷を低く抑えています。これらの建物は多くの場合、将来の機器交換を簡素化するモジュール式機械室を備えており、メーカーおよびサービスパートナーにとってのライフタイムバリューを強化しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

地域分析

南部は2025年のドイツHVAC市場において最大の24.40%シェアを獲得しました。これは堅調な経済生産、優れた世帯収入、および再生可能暖房を支持する長年にわたる州レベルの補助金によるものです。バイエルン州の職人ネットワークは密度が高く、設置のバックログは他の地域よりも短い状態にあります。バーデン=ヴュルテンベルク州の地方建築基準は連邦目標を先取りしており、受注をさらに加速させています。病院や大学などの公的資金による商業プロジェクトも安定した需要を支えています。

東部は最も急成長している地域であり、年平均成長率(CAGR)6.05%が見込まれています。これは自治体の資金チャネルがEUの結束資金を再統一前に建設された老朽化した集合住宅の改修に向けているためです。ザクセン州とテューリンゲン州はより低い土地コストでメーカーを誘致し、プロセス暖房の機会を生み出す工場拡張を促進しています。機器メーカーと工科大学との研修パートナーシップがドレスデンとライプツィヒのインストーラー不足の解消に取り組み始めており、主要なボトルネックを縮小しています。

西部はノルトライン=ヴェストファーレン州の高密度人口と産業的な重みを背景に堅調な活動を続けており、エネルギー集約型産業が廃熱回収と空間暖房の電化を急いでいます。一方、北部は安価な再生可能電力でヒートポンプを稼働させるために沖合の風力をヒートポンプ運転に統合し、住宅および商業システムを支えています。中央ドイツとベルリンは地区レベルの負荷オーケストレーションを探求するスマートビルディングの先導的プロジェクトを活用しています。全地域にわたって、サプライチェーンの変動と技術者の確保状況が、ドイツのHVAC市場が再生可能暖房のポテンシャルを完全に活かせるペースを決定しています。

競合状況

国内の有力企業がグローバル企業と競合する中、市場集中度は中程度です。Viessmann、Vaillant、およびBosch Thermotechnikは強固なディストリビューターとのつながりとサービス体制を強みとし、チャネル価格に影響を与えるのに十分な合算シェアを確保しています。Daikin、三菱電機、およびJohnson Controlsなどの国際プレイヤーは、既存企業のホームフィールドの優位性を相殺するために現地生産と研修を拡大しています。製品の幅広さ、規制対応サポート、およびデジタルサービス層が、機器の表面的な費用よりも重要視されるようになっています。

成長戦略は工場拡張、買収、およびソフトウェア開発企業との提携へと向かっています。Viessmann Climate Solutions SEはアレンドルフのヒートポンプ生産を拡大し、2025年に800人の雇用を追加するために2億ユーロを確保しました。VaillantはStiebel Eltronの商業用制御部門を買収し、スマートHVACの成長を加速させました。Boschはヒートポンプをルーフトップ太陽光発電および蓄電設備と連携させるIoTプラットフォームを展開し、住宅所有者に単一のモバイルインターフェースを提供しました。Johnson Controlsはユーティリティ会社との提携のもと、再生可能エネルギーの高発電期間中に柔軟な負荷として機能する1万台のグリッド接続型ヒートポンプを導入する予定です。

農村部のカバレッジ、データセンター冷却、および産業プロセスの電化においては、未開拓の機会が依然として残っています。新興の破壊的参入者は、機器、設置、および予知保全を一括するダイレクト・トゥ・コンシューマーのeコマースおよびサブスクリプションモデルを試行しています。大手の既存企業は長期サービス契約を製品販売に組み込むことで対抗しています。規制はFガス適合冷媒と透明なライフサイクルアセスメントを提供できる企業を優遇しており、低品質の輸入業者を排除し、ドイツHVAC市場全体でブランドエクイティの優位性を高めています。

ドイツHVAC産業のリーダー企業

Carrier Corporation

Robert Bosch GmbH

Midea Group Co. Ltd

Johnson Controls International PLC

Daikin Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Viessmann Climate Solutions SEは、アレンドルフのヒートポンプ生産拡大と800人の雇用創出のために2億ユーロ(2億1,300万米ドル)を投じることを確約しました。

- 2024年12月:Bosch Thermotechnikは、ヒートポンプ、太陽光発電アレイ、および蓄電設備を1つのスマートホームエコシステムに統合するプラットフォーム「IDS Connect」を発表しました。

- 2024年11月:Daikinはデュッセルドルフに1億5,000万ユーロ(1億6,000万米ドル)を投じた欧州研修センターを開設し、次世代ヒートポンプのインストーラー認定を行っています。

- 2024年10月:Vaillantは8,500万ユーロ(9,100万米ドル)でStiebel Eltronの商業ビル自動化部門を買収し、スマートHVACポートフォリオを強化しました。

ドイツHVAC市場レポートの範囲

HVACシステムとは、暖房・換気・空調(Heating, Ventilation, and Air Conditioning)の略称であり、温度と湿度を調整して建物内の快適な環境条件を確保し、清潔な空気を供給するために設計されています。これらはボイラー、炉、冷凍機、加湿器、およびヒートポンプなど、さまざまなコンポーネントで構成されています。

本調査は、ドイツにおけるさまざまなプレイヤーによる住宅、商業、産業セクター向けのHVAC製品販売を通じて生じる収益を追跡しています。また、主要な市場パラメーター、基盤となる成長要因、および業界で活動する主要ベンダーを追跡しており、これらが予測期間における市場推計と成長率を裏付けています。本調査はさらに、新型コロナウイルス感染症(COVID-19)の後遺影響やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。本レポートの範囲は、各市場セグメントの市場規模の推計と予測を包括しています。

ドイツのHVAC市場レポートは、コンポーネント別(HVAC機器、HVACサービス)、エンドユーザー産業別(住宅、商業、産業、公共・機関)、導入タイプ別(新築、改修)、地域別(北、南、東、西、中央)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| HVAC機器 | 暖房機器 | ヒートポンプ |

| ボイラー | ||

| ラジエーター | ||

| 冷房機器 | エアコン | |

| チラー | ||

| 可変冷媒流量(VRF)システム | ||

| 換気機器 | 空気処理装置(エア・ハンドリング・ユニット) | |

| エネルギー回収換気装置 | ||

| HVACサービス | 設置 | |

| 保守・修繕 | ||

| エネルギー管理およびビル自動化 | ||

| 住宅 |

| 商業 |

| 産業 |

| 公共・機関 |

| 新築 |

| 改修 |

| 北 |

| 南 |

| 東 |

| 西 |

| 中央 |

| コンポーネント別 | HVAC機器 | 暖房機器 | ヒートポンプ |

| ボイラー | |||

| ラジエーター | |||

| 冷房機器 | エアコン | ||

| チラー | |||

| 可変冷媒流量(VRF)システム | |||

| 換気機器 | 空気処理装置(エア・ハンドリング・ユニット) | ||

| エネルギー回収換気装置 | |||

| HVACサービス | 設置 | ||

| 保守・修繕 | |||

| エネルギー管理およびビル自動化 | |||

| エンドユーザー産業別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 公共・機関 | |||

| 導入タイプ別 | 新築 | ||

| 改修 | |||

| 地域別 | 北 | ||

| 南 | |||

| 東 | |||

| 西 | |||

| 中央 | |||

レポートで回答される主要な質問

2026年のドイツHVAC市場の規模はどれくらいですか?

ドイツのHVAC市場規模は2026年に47億4,000万米ドルに達し、2031年までに62億7,000万米ドルとなると予測されています。

ドイツ全土でヒートポンプの普及が進む要因は何ですか?

2024年に施行された新規暖房システムにおける再生可能エネルギー65%使用を義務付ける法律と、ガス価格の上昇が、ヒートポンプの急速な普及を促進しています。

ドイツのHVACセクターで最も急成長している地域はどこですか?

EUの資金が老朽化した建築ストックの大規模改修を支援しているため、東部地域が年平均成長率(CAGR)6.05%で拡大すると予測されています。

HVACサービスが機器の成長を上回っている理由は何ですか?

複雑な試運転、スマート制御の改修、および継続的な最適化が、初期機器費用を上回ることが多い定期収益を生み出しています。

ドイツHVAC市場の成長を制限する要因は何ですか?

主な障害としては、熟練インストーラーの不足、高効率システムの高い初期費用、ならびにコンプレッサーおよび電子機器のサプライチェーン遅延が挙げられます。

最終更新日: