ドイツ家電市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

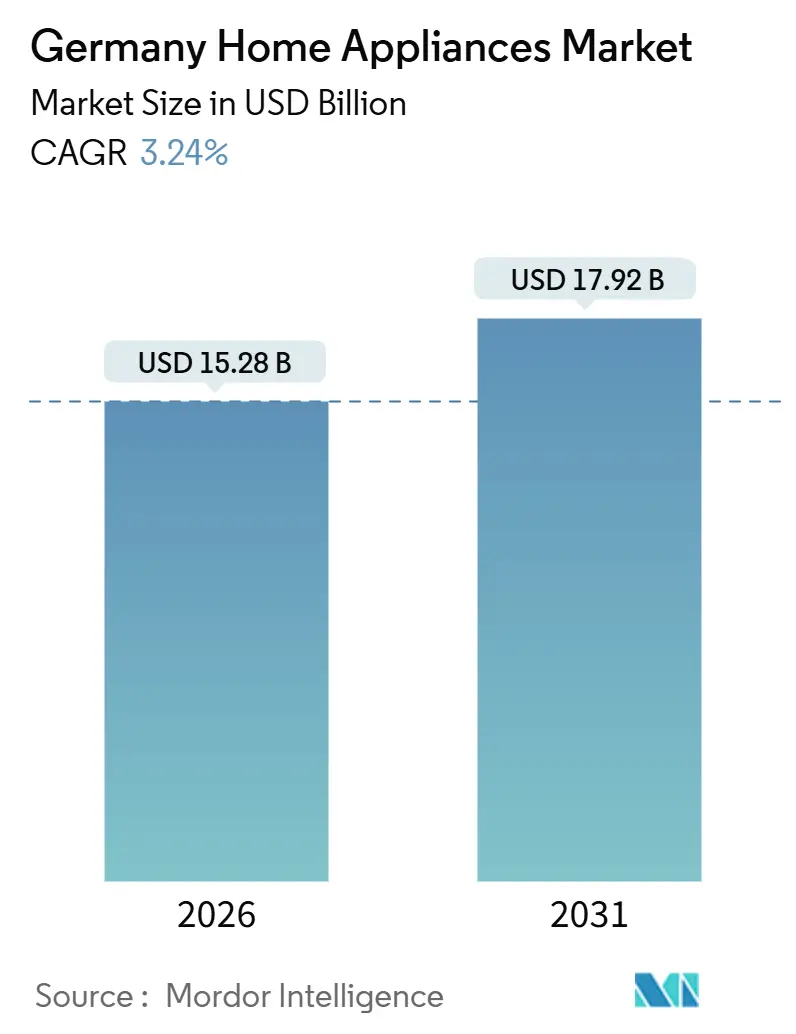

| 市場規模 (2026) | 15.28 十億米ドル |

| 市場規模 (2031) | 17.92 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ家電市場分析

ドイツ家電市場規模は2026年に157億2,800万米ドルと推計され、予測期間(2026年~2031年)において年平均成長率3.24%で2031年までに179億2,000万米ドルに達する見込みです。この成長は、エネルギー効率規制が購入基準を再定義し、技術的な故障率を超えたアップグレードの周期を短縮させることで、政策主導の買い替えサイクルが促進されていることを反映しています。2024年に施行された建築エネルギー法(Gebäudeenergiegesetz)は、新規暖房システムにエネルギーの65%を再生可能エネルギーから得ることを義務付けており、ヒートポンプおよび関連する高効率家電の普及を加速させています[1]出典:連邦経済・気候変動対策省、「建築エネルギー法」、BMWK、bmwk.de。2024年から施行されたEUの持続可能な製品のためのエコデザイン規制(ESPR)は、製品リストにデジタル製品パスポートおよび修理容易性スコアを追加し、消費者の意思決定においてエネルギーラベルと並んで耐久性とサービス性を高めています。オムニチャネル小売機能、翌日配送、クリック・アンド・コレクトモデルは、大型家電にとって依然として重要な店頭評価を維持しながら、オンラインコンバージョンを強化しています。戦略的な焦点は、純粋なハードウェアの性能指標から、AIによる診断やMatterを基盤とした相互運用性などのソフトウェア機能へと移行しており、差別化と販売後のサービスモデルを再形成しています[2]出典:コネクティビティ標準アライアンス、「Matter」、CSA-IoT、csa-iot.org。

レポートの主要な知見

- 製品別では、大型家電が2025年のドイツ家電市場規模の72.31%をリードし、小型家電は2031年にかけて年平均成長率4.93%で最も速い成長を記録しました。

- 流通チャネル別では、マルチブランドストアが2025年のドイツ家電市場シェアの47.62%を占め、オンラインチャネルは2031年にかけて年平均成長率5.85%で拡大する見込みです。

- 地域別では、ノルトライン・ヴェストファーレン州が2025年のドイツ家電市場シェアの24.00%を占め、バイエルン州は2031年にかけて年平均成長率4.46%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ家電市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| スマート・コネクテッド家電の 普及拡大 | +0.9% | 全国的、特にバーデン・ヴュルテンベルク州、バイエルン州での初期的な恩恵 | 中期 (2〜4年) |

| EU およびドイツのエネルギー効率規制による買い替え促進 | +1.2% | EU全域、ノルトライン・ヴェストファーレン州、ヘッセン州に集中 | 短期 (2年以内) |

| コロナ禍後の 住宅改善支出 | +0.6% | 全国的、ニーダーザクセン州郊外への波及効果 | 短期 (2年以内) |

| EC・オムニチャネルの 拡大 | +0.8% | 全国的、ベルリン・ハンブルク・ミュンヘンでプラットフォームが集中 | 中期 (2〜4年) |

| 連邦BEG補助金による ヒートポンプ乾燥機需要の促進 | +0.7% | 全国的、バーデン・ヴュルテンベルク州・バイエルン州での高い普及 | 長期 (4年以上) |

| サブスクリプションまたは 家電サービスモデルによるアクセス拡大 | +0.5% | アジア太平洋地域が中心的影響源、ドイツ都市部層への波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

スマート・コネクテッド家電の普及拡大

ドイツにおけるコネクテッド家電の普及はスマートホームの設置面積の拡大とデバイスエコシステムのMatter規格への収束に伴い、引き続き増加しています。ドイツ家電市場では、メーカーが相互運用可能な接続性を組み込み、ユーザーが単一のアプリ環境内でブランドを統合でき、デバイスの選択を制限する独自のゲートウェイを回避できるようにしています。スマートメーターの導入台数は2024年9月までに100万台を超え、リアルタイムのエネルギーダッシュボードを提供することで、オフピーク時間帯への使用を促し、プログラム可能なサイクルを持つスマート対応家電の採用を促進しています。建築基準法の改正により新築物件にスマート対応配線が義務付けられており、改修工事時のコネクテッド家電設置の障壁が低下しています。KfWおよびBAFAからの補助金制度はエネルギー管理への資金提供と、家電を住宅エネルギーシステムに組み込む統合的なアップグレードを奨励することでこのトレンドを強化しています。これらの累積的な効果により、基本的な接続性からAI診断・自動化機能への着実な移行が進み、平均販売価格の上昇と製品ライフタイムを通じたサービス関係の固定化を促しています。

EUおよびドイツのエネルギー効率規制による買い替え促進

EUの改正エネルギー効率指令(2030年に向けたより高い省エネ義務を設定)は、加盟国が省エネを加速するよう促し、家庭が機能しているものの非効率な家電をAクラスモデルに交換することを奨励しています[3]出典:欧州委員会、「エネルギー効率指令2023/1791」、EUR-Lex、eur-lex.europa.eu。持続可能な製品のためのエコデザイン規制は、耐久性、修理容易性、ソフトウェアアップデート、デジタル製品パスポートに至る持続可能性基準を拡張しており、オンラインマーケットプレイスは販売時点でランク付けして表示することができます。洗濯・衣類ケアカテゴリーのラベルおよびスタンバイ制限は2025年と2027年にかけて厳格化され、この技術的な圧力によりブランドはアイドル消費を削減するためのコンポーネントを再設計することになります。KfWとBAFAの資金援助は、定められた上限内でAクラス機器コストの相当部分をカバーし、補助金の対象となる家庭においてより高いグレードへのアップグレードを促します。電気料金が高く都市部のプロファイルが密集した地域ではより速い買い替え行動が見られ、主要州における需要集中の分布を強化しています。小売業者が規制前の在庫を処分する際、短期的な値引きが解約をさらに促進し、規制変更の節目を前に購入を前倒しさせる可能性があります。

EC・オムニチャネルの拡大

ドイツにおける家電製品のオンライン販売は2024年に成長し、プラットフォームの規模、信頼性の高いロジスティクス、複雑な購入のコンバージョン率を向上させるユーザーフレンドリーなアプリ体験に支えられています。クリック・アンド・コレクトは多くの家庭で好まれる購入方法となっており、購入者はオンラインで在庫を確保したうえで取引を確定する前にユニットを確認することができます。マーケットプレイスの競争により、より速い配送時間、付加価値のある設置サービス、より良い返品対応が実現し、大型家電をオンラインで購入する際の知覚リスクが低下しています。実店舗のリーダー企業は、マージンを補完するためのリテールメディアと、高額商品の触覚的な評価を重視した体験型ショールームで対抗しています。モバイルファーストのショッピングは、アプリエコシステムが製品登録、保証手続き、サブスクリプション管理を単一のインターフェースに統合するにつれて拡大し続けています。長期的には、修理容易性、エネルギー使用量、デジタルパスポートデータを表示するアルゴリズムが、検索の関連性が注目シェアを決定するチャネルにおける製品発見を再形成するでしょう。

連邦BEG補助金によるヒートポンプ乾燥機需要の促進

BAFAとの連携のもとKfWが運営するドイツのBEGプログラムは、大量の建物エネルギー効率化プロジェクトに資金を提供し、住宅全体の改修スタックをより実現しやすいものにしています。ドイツ家電市場は、家庭がヒートポンププロジェクトに効率と冷媒に関連するプログラムボーナスの対象となるヒートポンプ乾燥機を含む補完的な家電アップグレードを組み合わせる際に恩恵を受けます。インセンティブ設計により、基本補助金と特定の追加補助の組み合わせが可能となり、故障を待つのではなく積極的な買い替えにより総補助金額を最大化することが促されます。一戸建て住宅の比率が高い地域での普及率の高さは、プロジェクト承認と計量要件の調整が容易であることを反映しています。補助された設備は計測・検証のためにスマートメーターと連携させる必要があり、これも設置済み機器のデジタル化を加速させています。メーカーは今後の制度基準に適合し、電力網の柔軟性サービスをサポートできる制御アルゴリズムの組み込みを始めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 大型家電の中核カテゴリーにおける 所有率の飽和近接 | -0.8% | 全国的、都市部中心地で顕著 | 長期 (4年以上) |

| インフレに起因する 消費者の価格感応度 | -1.1% | 全国的、低所得層が多い東部州で深刻 | 短期 (2年以内) |

| プレミアムスマート家電の 高い初期費用 | -0.6% | 全国的、農村部での普及を抑制 | 中期 (2〜4年) |

| EU修理権規則による 買い替えサイクルの延長 | -0.7% | EU全域、ノルトライン・ヴェストファーレン州・ヘッセン州への影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

大型家電の中核カテゴリーにおける所有率の飽和近接

ドイツの家庭における冷蔵庫と洗濯機の普及率はほぼ全世帯に達しており、初回購入の余地が限られているため、成長は買い替えとアップグレードにシフトしています。大都市部にはコンパクトな形式を好む一人暮らし世帯の比率が高いものの、新規世帯形成が鈍化するとユニット台数の拡大は制約されます。一部のカテゴリーでは買い替えサイクルが10年以上に及ぶため、ドイツ家電市場はアップグレードを前倒しするためにエネルギーラベルの再評価と補助金に頼らざるを得ません。過去のアップグレード波は成熟しており、次の急増は設置された機器が使用寿命を迎える今後10年後半に予想されます。こうした状況のもと、付加的な差別化は有形の省エネや利便性を提供するソフトウェア機能とプレミアムグレードに依存しています。消費者がブランドアイデンティティよりも中核機能とエネルギー消費を優先すると価格競争が激化し、飽和カテゴリーでは既存大手の価格決定力が侵食されます。

インフレに起因する消費者の価格感応度

ドイツのヘッドラインインフレは2025年に緩和しましたが、消費者は依然として慎重であり、大型耐久消費財における値引き行動は依然として高水準です。家電デフレが一部の月に現れているにもかかわらず、特に中央値収入が低い地域では、より多くの購入者がプロモーションと低価格帯に注目しています。オンラインマーケットプレイスは価格比較を増幅させ、平均販売価格を圧縮し、数量を価値ブランドにシフトさせる可能性があります。エネルギーコストの節約が即時または透明でない場合、グリーンプレミアムを支払う意欲は低下するため、サプライヤーはより明確なライフタイムコストメッセージを通じて効率を収益化する必要があります。組み込みファイナンスや後払いオプションは初期費用の負担を軽減できますが、コンバージョンは支払い選好と与信アクセスによって異なります。正味の効果としては、エントリーとプレミアムのセグメント間でより二極化した消費者構成となり、中間価格帯のSKUが圧迫を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:大型家電が収益の柱、エアフライヤーが高成長を牽引

ドイツ家電市場において、大型家電は製品カテゴリー別でリードし、2025年の総市場規模の72.31%を占め、小型家電は2031年にかけて年平均成長率4.93%で最も速い成長を記録すると予測されています。大型家電の中では冷蔵庫が2025年の市場シェアをリードしており、このカテゴリー内ではドイツ家電市場シェアが普及率のほぼ完全な所有と、進化するエネルギーラベルに連動した10年の買い替えサイクルを反映しています。スマートな相互運用性の重要性が高まる中、BoschはMatter対応モデルを展開し、消費者が専用ハブなしにマルチブランドのエコシステムを統合できるようにしています。エアフライヤーは小型家電市場において最も成長の速い小型家電セグメントとなっており、健康志向のユーザーが調理油脂を減らし、都市部の家庭がコンパクトなキッチンに適した多機能ソリューションを取り入れているためです。冷凍庫は柔軟な冷蔵形式にシェアを譲り、オーブンはカウンタートップ機器を追加することなく調理結果を向上させる内蔵スチームとエアフライモードから恩恵を受けています。衣類ケアは安定していますが、一人暮らし世帯が狭い住居でスペース効率を必要とする中、洗濯乾燥機一体型がシェアを伸ばしています。

食器洗浄機の成長は、水使用量を削減しながらより速いフルロード運転を実現する新しいサイクルに支えられており、利便性を優先する購入者を動かせる段階的な性能向上の可能性を示しています。夏の気温上昇と快適性への期待の高まりに伴いエアコンの普及率が上昇し続けており、集合住宅全体にわたるドイツ家電市場における季節冷却デバイスの市場が拡大しています。掃除機は、家庭が深い清掃と日常的なメンテナンスのトレードオフを比較検討するにつれて、従来型とロボット型に二極化しており、プレミアムなコードレスモデルは高所得層においてライフスタイルポジショニングを示しています。コーヒーメーカーやブレンダーを含む小型家電は、健康・利便性のトレンドが自動化を重視するキッチンのアップグレードを促すにつれて、着実な成長に貢献しています。製品ラインを通じて、修理容易性指数とデジタル製品パスポートは、サービス性とモジュール性のための設計を向上させており、これはeコマースプラットフォームでのランキングと長期的な再販価値に影響を与え始めています。総じて、これらの変化は、ドイツ家電市場が信頼性の高い大型家電収益とライフスタイルおよびウェルネスの嗜好を取り込むより高成長の小型家電セグメントを組み合わせたポートフォリオバランスを示しています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:マルチブランドストアがリードを維持、オンラインが急速にギャップを縮小

マルチブランドストアは2025年の販売額の47.62%を獲得し、高価値家電を購入する前に多くの購入者が期待する触覚的な評価を提供することで、ドイツ家電市場においてこのルートが中心的な位置を占め続けています。小売業者は中核カテゴリーで価格競合をサポートしマージンを守るためにリテールメディアに投資する一方、ショールームはライブキッチンと統合スイートのデモンストレーションを通じてエンゲージメントを深めています。専売店舗は、プレミアム設置と迅速なサービス対応を提供し、より高いマージンのSKUを活用してキュレーションされたブランド体験を維持することで、都市部中心地でのシェアを保持しています。オンラインチャネルは2031年にかけて年平均成長率5.85%で成長しており、より速い配送、設置オプション、より充実した返品対応が大型家電購入の障壁を低下させています。クリック・アンド・コレクトはオンラインバスケットのかなりの部分を占めており、在庫の確実性と受け取り時の実物確認を組み合わせることで、消費者にとって両チャネルの長所を融合させています。

モバイルコマースは現在ほとんどのデジタル取引を牽引しており、専用ブランドアプリは保証管理や予測サービスアラートを含む所有体験の全行程を統合し、延長サポートのアップセルにも活用できます。人口密集州のマイクロフルフィルメントハブは最終配送時間を短縮し、ホワイトグローブ設置と組み合わせることが多く、信頼を構築し購入後の摩擦を低減しています。予測期間においては、eコマースプラットフォームの検索関連性がエネルギーラベル、修理容易性指数、デジタルパスポートデータに対応するようになり、製品コンテンツの品質とコンプライアンスの基準が引き上げられます。GDPRやISOベースラインなどのプライバシーおよびセキュリティコンプライアンスフレームワークは、小売業者がコネクテッド製品エコシステムの堅牢なデータ管理を標準化するにあたって最低限の要件であり続けます。オムニチャネルはドイツ家電市場のデフォルトの姿勢として機能しており、タッチポイント全体で一貫した価格設定、在庫の可視性、摩擦のないサービスを統合したブランドが構造的な優位性を獲得します。これらのダイナミクスのもとでドイツ家電産業が成熟するにつれ、予測可能なフルフィルメントとサービス速度を提供するチャネルパートナーがリピート購入のより大きなシェアを獲得するでしょう。

地域分析

ノルトライン・ヴェストファーレン州は2025年に市場シェアの24.00%を占めており、この集中度はドイツ家電市場内で都市密度とロジスティクスハブが高い購入量とより速いサービスカバレッジを支援していることを示しています。同地域の経済基盤は安定した雇用を支え、需要を安定させ、進行中の改修における高級キッチンのアップグレードを支えています。バイエルン州は、テクノロジー志向の家庭がスマート家電をいち早く導入し住宅エネルギーシステムに統合するため、2031年にかけて年平均成長率4.46%で成長すると予測されています。南部州におけるスマートデバイスの高い密度は、家電が太陽光発電・蓄電池と連携してオフピーク使用を実現するカテゴリーをまたいだ自動化も促進しています。ヘッセン州は、金融セクターの雇用が買い替えサイクルを短縮し、デジタルネイティブな消費者の間でコネクテッドSKUの普及率を高めることで、注目すべきシェアを占めています。ベルリンの賃貸物件プロファイルは、流動的な都市部の賃借人が所有権よりも柔軟性を好む中、サブスクリプション型の利用方法の普及を後押ししています。

バーデン・ヴュルテンベルク州はバイエルン州のエンジニアリング志向のブランド嗜好を反映しており、プレミアムな冷蔵・衣類ケアカテゴリーにおいてドイツ製品の品質に対して費用を支払う意欲が見られます。ニーダーザクセン州は積極的なプロモーションと信頼性の高いエントリーモデルに反応する価値志向セグメントに傾いており、マスマーケットブランドが十分に普及しています。フランクフルトとケルンの州レベルのロジスティクス資産は、迅速な越境フルフィルメントを可能にし、流通とアフターマーケットカバレッジにおけるリーダーシップを確固たるものにしています。予測期間においては、連邦の気候目標と建築システムにおける65%再生可能エネルギー要件が、一戸建て住宅の比率が高い改修適合州への補助金の流入を持続させるでしょう。ドイツ家電市場規模は、BEGプログラムのルールとスマートメーターの統合が検証とエネルギー報告を効率化するにつれ、南部地域での改修連携がより高まるでしょう。これらの地域的パターンは、都市部のロジスティクスと農村部の改修需要の両方が持続的な成長に貢献する二極化したマップを強化しています。

競合環境

ソフトウェア中心の機能が従来のハードウェアのみの性能指標に取って代わるにつれて競争の激しさが増しており、これがドイツ家電市場を再形成しています。BSH Hausgeräteは2024年に売上高157億3,000万ユーロを報告し、研究開発費に8億ユーロ(売上高の5.2%)を配分し、主要ラインにわたるAI診断の組み込みとソフトウェア機能の加速を推進しました[4]出典:BSH Group、「会社ニュースとレポート」、BSH、bsh-group.com。

BoschがCES 2025でMatter対応の最初の冷蔵庫を発表したことは、独自ゲートウェイによるロックインを解消しマルチブランドの設置を簡素化するための明確な動きを示しました。Mieleは2025年10月に選定機種に対して25年間のモーター保証を延長することで、短期的なIoTのアップセルに対する代替として耐久性と総所有コストを訴求しました。MideaによるKüppersbuschの親会社であるTeka Groupの買収は、建築家の仕様が重要視されるプレミアム組み込みチャネルへの参入に伝統的なドイツブランドを活用する戦略を反映しています。

ホワイトスペースの機会は、サブスクリプションアクセスモデル、故障を先取りする予測メンテナンス、BEG補助金基準に紐付けた脱炭素化改修に集中しています。Dysonの時間節約型コードレスの提案はフロアケア全体でプレミアム価格を支えており、Groverのレンタルオプションは所有権よりも柔軟性を好む流動性制約のある都市部消費者をターゲットにしています。Matterに基づく相互運用性は、BSH、Samsung、LGが製品をクロスブランドコントロールと主流のスマートホームハブを通じた一貫した体験に向けて認証するプラットフォーム効果として機能しています。EUが義務付けるデジタル製品パスポートは家電カテゴリーに拡大し、素材の出所と修理容易性の透明性を高め、より広い循環型経済の目標に沿うものとなります。長期的には、ISO 50001および関連するエネルギー管理フレームワークが、メーカーが生産を脱炭素化し家電における内包炭素の低減を目指す中で、工場とサプライヤーに影響を与えるでしょう。

ドイツ家電産業のリーダー企業

BSH Hausgeräte GmbH

Miele & Cie. KG

Whirlpool Corporation

Electrolux AB

LG Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BSH Hausgeräteはカイロに新製造拠点を開設。2024年のモンテレー冷蔵庫工場の稼働に続くもので、両半球における多角化戦略を概説しました。

- 2025年4月:Midea GroupはKüppersbuschの親会社であるTeka Groupを買収し、建築家の仕様が左右するプレミアム組み込みチャネルへのアクセスを獲得しました。

- 2025年1月:LG Electronicsはマイクロソフトと提携し、自然言語制御と予測メンテナンス予測のために生成AIエージェントを家電に組み込みました。

- 2024年12月:Samsung ElectronicsはBespokeの冷蔵庫、洗濯機、乾燥機、ウォールオーブン全体でAIホーム画面を拡張し、SmartThingsによる自然言語制御を統合しました。

ドイツ家電市場レポートの調査範囲

本レポートでは、ドイツ家電産業の完全な背景分析が提供されており、業界団体の評価、経済全体、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要が含まれています。市場は大型家電(冷蔵庫、冷凍庫、食器洗浄機、洗濯機、調理器・オーブン)、小型家電(掃除機、小型キッチン家電、ヘアクリッパー、アイロン、トースター、グリル・ロースター、ヘアドライヤー)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門店、Eコマース、その他)でセグメント化されています。レポートは上記すべてのセグメントについて、ドイツ家電市場の金額(百万米ドル)による市場規模と予測を提供しています。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗浄機 | |

| オーブン(コンビ・電子レンジ含む) | |

| エアコン | |

| その他の大型家電(レンジフード、調理台など) | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリル・ロースター | |

| 電気ケトル | |

| ジューサー・ブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| トースター | |

| その他の小型家電(ワッフルメーカー、ティーメーカー、炊飯器など) |

| マルチブランドストア |

| 専売店舗 |

| オンライン |

| その他の流通チャネル |

| ノルトライン・ヴェストファーレン州 |

| バイエルン州 |

| バーデン・ヴュルテンベルク州 |

| ニーダーザクセン州 |

| ヘッセン州 |

| ドイツその他地域 |

| 製品別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食器洗浄機 | ||

| オーブン(コンビ・電子レンジ含む) | ||

| エアコン | ||

| その他の大型家電(レンジフード、調理台など) | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル・ロースター | ||

| 電気ケトル | ||

| ジューサー・ブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| トースター | ||

| その他の小型家電(ワッフルメーカー、ティーメーカー、炊飯器など) | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売店舗 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | ノルトライン・ヴェストファーレン州 | |

| バイエルン州 | ||

| バーデン・ヴュルテンベルク州 | ||

| ニーダーザクセン州 | ||

| ヘッセン州 | ||

| ドイツその他地域 | ||

レポートで回答される主要な質問

ドイツ家電市場の規模と2031年までの成長見通しは?

ドイツ家電市場規模は2026年に157億2,800万米ドルであり、年平均成長率3.24%で2031年までに179億2,000万米ドルに達すると予測されています。

ドイツで収益をリードする製品カテゴリーと最も成長が速いカテゴリーは何ですか?

大型家電は2025年に72.31%の収益シェアでリードし、小型家電は2031年にかけて年平均成長率4.93%で最も速い成長を記録しました。

ESPRや建築エネルギー法などの規制はドイツの家電購入にどのような影響を与えますか?ESPRや建築エネルギー法などの規制はドイツの家電購入にどのような影響を与えますか?

ESPRや建築エネルギー法などの規制はドイツの家電購入にどのような影響を与えますか?

ドイツ家電市場でシェアを伸ばしている販売チャネルはどれですか?

マルチブランドストアが最大のシェアを保持していますが、オンラインチャネルはクリック・アンド・コレクトや迅速な配送に支えられ、2031年にかけて年平均成長率5.85%で最も速く成長しています。

今後2年間でドイツの家電需要に対する主なリスクは何ですか?

価格感応度は依然として高く、修理権規則が買い替えサイクルを延長する可能性があり、補助金と明確なライフタイムコスト削減効果によってバランスが取れない限り、アップグレードを遅らせる可能性があります。

最終更新日: