日本の家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 25.27 十億米ドル |

| 市場規模 (2026) | 25.93 十億米ドル |

| 市場規模 (2031) | 29.49 十億米ドル |

| 成長率 (2026 - 2031) | 2.61% CAGR |

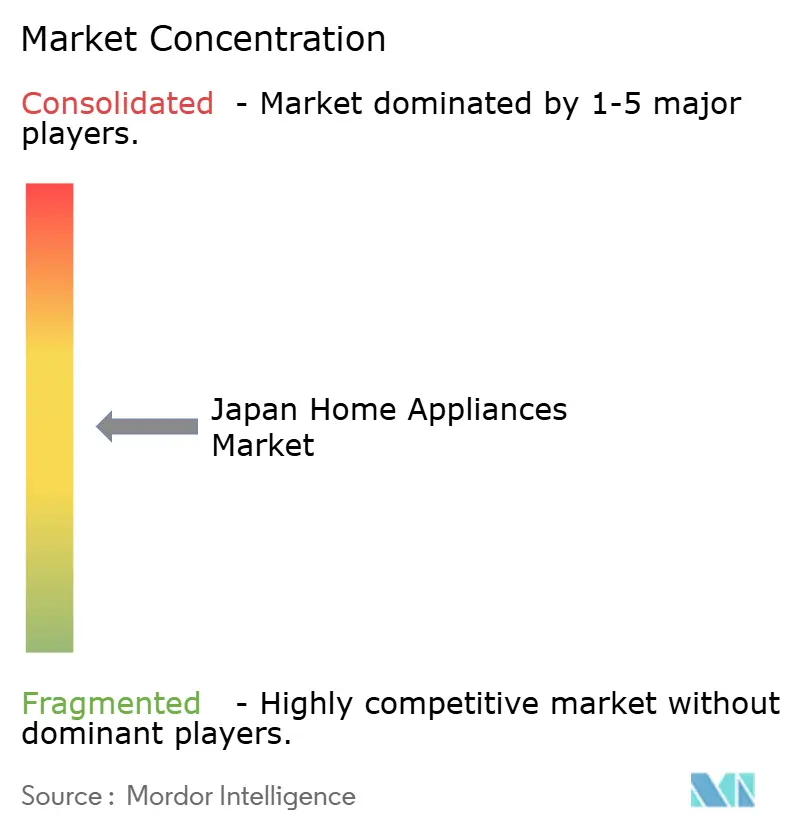

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の家電市場分析

日本の家電市場規模は、2025年の252億7,000万米ドルから2026年には259億3,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)2.61%で2031年までに294億9,000万米ドルに達すると予測されています。トップランナー制度に基づく省エネ基準と2025年の新築住宅への建築基準適用の義務化により、冷蔵庫・洗濯機・ルームエアコンの買い替えサイクルが引き続き短縮されています。制御・保守データを統合するスマートホームプラットフォームの普及により、プレミアム製品の採用が増加し、都市部のマンションにおけるデバイス間の連携が促進されています。2025年の記録的な猛暑により冷房需要が高まり、電力ピーク管理のためのインバーターおよびデマンドレスポンス機能の必要性が浮き彫りになりました。円相場の変動は、海外調達比率の高い家電OEMにとって部品輸入コストを左右し、価格決定を複雑にし続けています[1]日本銀行政策委員会、「経済・物価情勢の展望(2026年1月)」、日本銀行、boj.or.jp。

レポートの主要ポイント

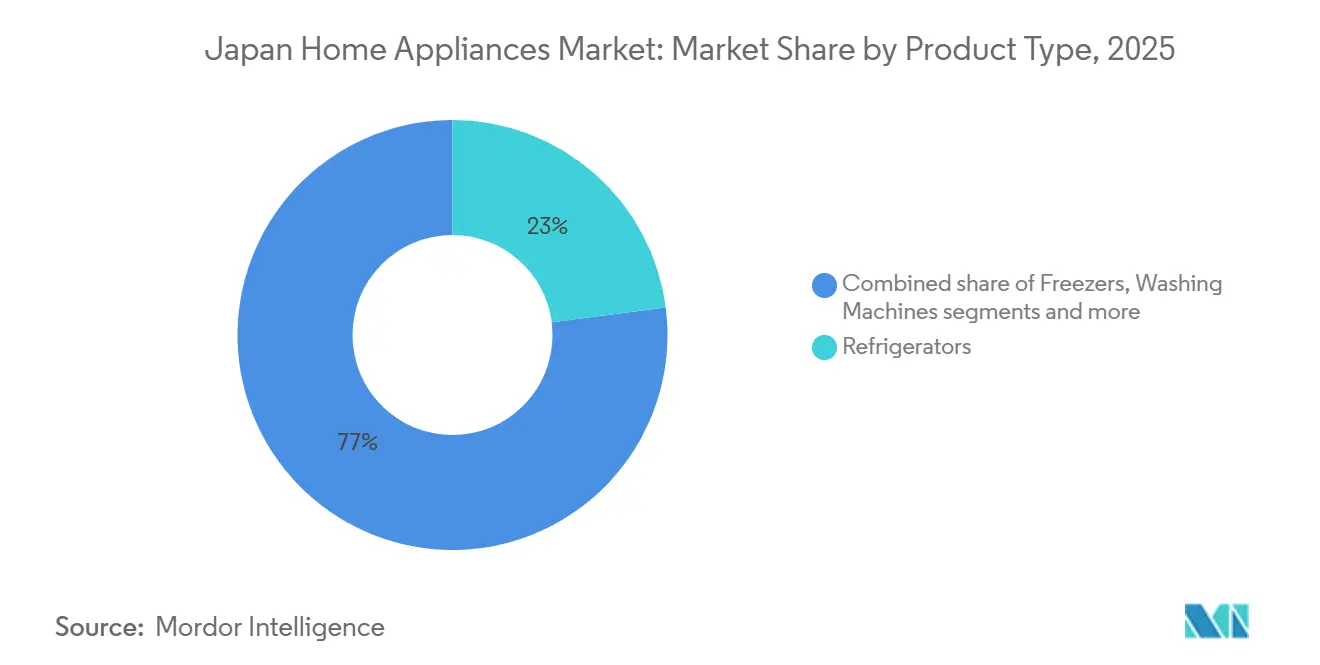

- 製品カテゴリー別では、冷蔵庫が2025年の日本の家電市場シェアで22.96%を占めトップとなり、コーヒーメーカーは2031年にかけてCAGR 3.42%で拡大すると予測されています。

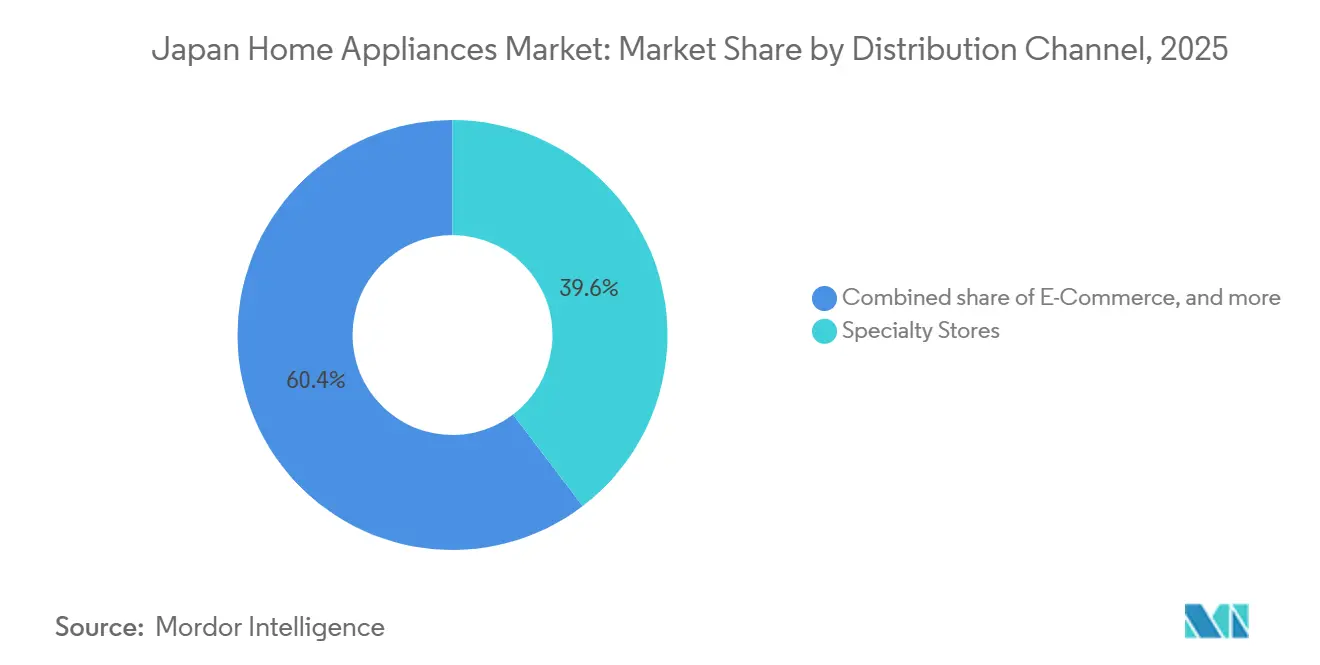

- 流通チャネル別では、専門店が2025年の日本の家電市場シェアの39.64%を占め、オンライン小売は2031年にかけてCAGR 4.13%で成長すると予測されています。

- 地域別では、関東が2025年の日本の家電市場シェアの40.34%を占めトップとなり、北海道は2031年にかけてCAGR 3.68%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネ基準と建築基準が買い替えサイクルを加速 | +0.8% | 全国、関東・関西都市部での規制執行が最も強力 | 中期(2〜4年) |

| スマートホーム統合とIoT対応家電がプレミアム採用と平均販売価格を押し上げ | +0.7% | 東京・大阪・横浜などの都市部から地方都市へ波及 | 長期(4年以上) |

| 気候の極端化が過去の基準を上回り、ルームエアコン需要が急増 | +0.6% | 全国、特に西日本・九州・中国・関東での熱波時に急激な需要増 | 短期(2年以内) |

| 法規制への対応がリサイクルおよびエネルギー規制を通じた買い替えを促進 | +0.5% | 全国的な規制義務、ZEH・ZEB建築物での普及が加速 | 中期(2〜4年) |

| リサイクル法が正規の買い替えフローを強化 | +0.3% | 市区町村が運営する全国プログラム、都市部の自治体でコンプライアンス率が高い | 長期(4年以上) |

| 高齢化社会が使いやすく、コンパクトで補助機能を持つ家電への需要を牽引 | +0.4% | 東北・北海道・高齢者比率35%超の地方自治体、郊外の関東にも拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネ基準と建築基準が買い替えサイクルを加速

日本のトップランナー省エネ制度は、メーカーに対して一定サイクルで厳格化される加重平均目標の達成を義務付けており、冷蔵庫・エアコン・洗濯機の性能基準を引き上げ、消費者を新型インバーター搭載モデルへと誘導しています。2025年4月からは、これまで任意であった省エネ基準への適合がすべての新築住宅に義務付けられ、改修工事においても建築物エネルギー消費性能基準(BEI)を満たす機器の設置が求められるため、設備の更新が加速しています。2026年4月に施行される変圧器の第三フェーズ基準の改定により、第二フェーズ基準比で15%の効率向上が図られ、ビル管理システムと連携する高性能機器への移行が産業・商業ユーザーに促されています[2]Borderless Business Law Office、「2026年:日本のエネルギー政策の歴史的転換点 – 企業に影響を与える7つの主要制度変更に関する総合ガイド」、Borderless、borderless.law。この制度は、総所有コストの観点から旧型機器の魅力を低下させることで実質的な製品寿命を短縮し、世帯数の伸び悩みにもかかわらず台数需要を持続させています。

スマートホーム統合がプレミアムセグメントと平均販売価格を押し上げ

冷蔵庫・洗濯機・エアコンを連携させた接続型エコシステムにより、予知保全・無線アップデート・エネルギースケジューリングが可能となり、都市部世帯の月々の電気代削減に貢献しています。Matter認証による相互運用性は、単一インターフェースでブランドを超えた制御を可能にすることで摩擦を低減し、日本の家電市場においてIoT対応製品に対する支払い意欲の向上を支えています。2025年までにスマートホームの普及は相当規模に達し、富裕層が多い東京の区では、利便性と価値を訴求するために新築マンションへの接続型デバイスの標準設置が始まっています。サブスクリプション型ソフトウェアは、OEMが料理ガイダンス・エネルギーダッシュボード・遠隔診断を収益化することでハードウェアマージンを補完しており、Panasonicの接続型キッチン機器に対するエコシステムアプローチにその例が見られます。プラットフォームの標準化とクラウドオーケストレーションの改善が進むにつれ、自動化とスペース最適化が重視される高密度都市市場を中心に、プレミアムティアの平均販売価格は底堅く推移しています。富裕層が多い東京の区では、新築マンション販売の40%が接続型スマート家電を標準設備として採用しており、接続型エコシステムが不動産価値を高めるという開発業者の確信を示しています[3]三菱UFJリサーチ&コンサルティング株式会社、「2024年度・2025年度の日本経済」、三菱UFJリサーチ&コンサルティング株式会社、murc.jp。

気候の極端化が過去の基準を上回り、ルームエアコン需要が急増

2025年の夏は日本で観測史上最も暑い季節として記録され、6月から8月の平均気温は数十年来の基準を大幅に上回り、長期化する熱波により大都市圏でのエアコン稼働時間が延長されました。電力会社は午後のピーク需要の高まりを観測し、重要な時間帯の負荷分散のためにルームエアコンおよびヒートポンプへのデマンドレスポンス統合の必要性が強まっています。2027年度および2029年度に向けた省エネラベルの改定と性能目標の強化により、日本の家電市場において季節効率に優れたインバーター搭載システムへのシフトが加速しています。メーカーは接続機能を追加し、電力会社や住宅オーナーが温度設定を自動化したり、オフピーク料金帯に事前冷房を行ったり、家庭用エネルギーシステムと連携したりできるようにすることで、ユーザーの快適性を維持しながら電力網の管理を支援しています[4]ダイキン工業株式会社 IR チーム、「統合報告書2025」、ダイキン工業株式会社、daikin.com。こうした気候・政策の動向は、世帯普及率が成熟段階にある中でも、ルームエアコン出荷における買い替え主導の成長を持続させています。

法規制への対応がリサイクルおよびエネルギー規制を通じた買い替えを促進

家電リサイクル法は主要な家電カテゴリーに対して正規の回収・リサイクルを義務付けており、廃棄された製品を適正処理ネットワークに誘導し、冷媒や素材の責任ある廃棄処理を支援しています。OEMは製品設計と事業運営に循環型の考え方を取り入れており、ダイキン工業の冷媒回収への投資や、漏洩を低減し回収ガスを再利用するサービスモデルがその例として挙げられます。国および地方自治体のプログラムも新築・改修建築物における高効率機器の普及を後押しし、家電の更新を広範な脱炭素化目標と整合させ、老朽化した住宅ストックにおける買い替えを加速させています。リサイクル割当量と素材回収技術の進歩は、既存OEMが開発する新たな分離技術に支えられ、高品質な再利用のための原料を生み出すとともに埋立廃棄への依存を低減しています。こうした複合的な規制の枠組みは、日本の家電市場における台数の回転を高め、高効率機能の普及によって中価格帯とプレミアムティアの性能差を縮小させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅市場の縮小が新規需要を制約 | -0.5% | 全国、人口流出が続く地方自治体(東北・四国)でより顕著 | 長期(4年以上) |

| 普及率の成熟と長い製品寿命が台数を抑制 | -0.3% | 全国、普及率90%超のカテゴリー(冷蔵庫・洗濯機)で顕著 | 長期(4年以上) |

| 小売価格の透明性によるマージン圧迫 | -0.4% | 都市部のeコマースハブ、東京・大阪での専門店チェーンの価格競争 | 中期(2〜4年) |

| 円安が輸入コストの変動を増幅 | -0.6% | 全国、中国・東南アジアから部品を調達するブランドへの影響が深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅市場の縮小が新規需要を制約

2025年の住宅着工件数は数十年ぶりの低水準に落ち込み、大型家電の初期設置需要が弱まり、市場は買い替え中心のプロファイルへとシフトしています。持ち家・賃貸・分譲マンションの着工件数はいずれも減少し、建設業者は新たなエネルギー規定への対応のためにプロジェクトを一時停止しており、新築向けのHVACおよび白物家電の購入が遅延しています。2026年には世帯形成が頭打ちとなり、2030年にかけて低下傾向が続くと見込まれるため、日本の家電市場における台数成長は純増世帯数ではなく、より短い買い替えサイクルに依存することになります。都市部の拠点は地方自治体ほど落ち込みが小さく、転出による人口減少と高齢化による住み替え需要の先送りが買い替えを遅らせている地方との地域格差が複雑さを増しています。こうした状況の中、OEMはコンパクトで補助機能を持ち、音声操作に対応した高齢者向けデバイスをターゲットとし、新規需要が低迷する中でも台数を維持しようとしています。

円安が輸入コストの変動を増幅

円は2024年に対米ドルで弱い水準で推移し、2026年末までに安定化すると予測されていますが、輸入物価指数は依然として高止まりしており、大型・小型家電全般に不可欠な半導体・コンプレッサー・ディスプレイのコストを押し上げています。耐久財価格は為替レートの変動に対して顕著な感応度を示しており、価格透明性の高い小売環境においてメーカーがコストを消費者に転嫁するまでには複数四半期の遅れが生じることが多くあります。規模の大きいOEMはシェア維持のためにマージン圧縮を受け入れる場合がある一方、規模の小さいブランドは店頭価格を引き上げ、エントリーカテゴリーで販売量の減少リスクを抱えています。ヘッジコストと運転資本需要の増大は、自動化とR&Dへの投資資金を制約し、日本の家電市場のプレミアム化を支える技術移行のタイミングを複雑にしています。こうした為替の影響は、季節的なピークとプロモーションカレンダーを管理する流通業者・小売業者の計画サイクルに短期的な不確実性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:冷蔵庫がエコシステムの中核を担い、コーヒーメーカーはスペシャルティブームに乗る

冷蔵庫は2025年に22.96%の最大シェアを占め、インバーター搭載モデルが旧型機器と比較してエネルギー消費を削減することで、接続型キッチンエコシステムの中核を担っています。日本の家電市場は、高評価の省エネラベルに対する自治体の補助金制度の恩恵を受けており、電力消費の多い旧型機器の買い替えサイクルが短縮されています。内部カメラによる食品管理・空気清浄モジュール・急速冷却コンパートメントといったプレミアム機能は、高密度住宅における利便性・衛生ニーズを満たしながら高価格帯を支えています。スマートプラットフォームの拡大に伴い、OEMは無線アップデートとアプリ連携を提供することで所有期間を通じた使用価値を維持し、日本の家電市場における長い使用期間中の顧客維持を支援しています。

コーヒーメーカーは最も成長の速いサブカテゴリーであり、2026年から2031年にかけてCAGR 3.42%が予測されています。スペシャルティコーヒーの波と、東京をはじめとする大都市の小さなキッチンに適したコンパクトなデザインが追い風となっています。豆から挽きたてのコーヒーを淹れる機能や精密な温度管理といった自動化機能が超スリムなフットプリントに収まるようになり、カウンタースペースが限られたマンションでの設置場所の選択肢が広がっています。時短・健康志向の調理に対応した小型家電も、接続機能やアプリガイドのルーティンによって付加価値を高め、掃除機・炊飯器・エアフライヤーにまたがるクロスセルの機会を生み出しています。エアコンは猛暑の夏とデマンドレスポンス対応機能により、関東・関西の電力会社プログラムとの連携を通じて高普及率の中でも底堅い需要を維持しています。卓上型食器洗い機は主要な欧米市場と比較して世帯普及率が低く、コンパクトな日本製モデルが初回購入層を取り込む余地があります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

流通チャネル別:専門店チェーンがサービスで優位に立ち、オンラインが急成長

専門店チェーンは2025年の取引金額の39.64%を依然として占めていますが、その役割は在庫保有にとどまらず、消費者がオンラインで技術仕様を比較した後に製品を実際に体験できる体験型ショールームへと進化しています。ショールームでは拡張現実オーバーレイを導入し、実際のキッチンへの家電の設置イメージをシミュレーションすることで、かつて実店舗を守っていた触感的なギャップを埋めています。eコマースは2026年から2031年にかけてCAGR 12.06%が予測されており、当日配送の普及と返品手続きの簡素化により、大型商品に対する購入リスクの懸念が軽減されていることが成長を後押ししています。マルチブランドの大型店は2025年の売上高の34.78%を占め、ラストマイルコストを削減しオンラインからリアル店舗への転換ポイントを地域に提供するハイブリッドな店舗・倉庫形態へとシフトしています。メーカー直販サイトは5.06%のニッチな存在にとどまっていますが、より深い顧客データと高い粗利益率を求めるBalmudaのようなデザイン志向ブランドを引き付けています。越境輸入は流通マージンを回避し、関税構造に挑戦しており、国内プレーヤーはアフターサービスを競争上の堀として強調せざるを得なくなっています。

経済産業省の新たなeコマース報告基準の下で規制が強化され、出品者の本人確認と保証開示の義務化が求められており、コンプライアンスコストを吸収できるプラットフォームが有利になっています。海外の小売カレンダーから輸入されたサイバーマンデーや独身の日のプロモーションが季節的な需要急増を生み出し、国内の物流ネットワークは柔軟な処理能力を迅速に拡大することを迫られています。小売金融も進化しており、電力会社と連携した分割払いプランが高価格帯の省エネモデルへの購入障壁を下げています。AI駆動のレコメンドエンジンが延長保証やスマートホームアクセサリーのアタッチ率を高め、平均注文単価を押し上げています。クリックストリーム分析がOEMの製品企画にフィードバックされ、四半期単位ではなく数週間単位で新興の検索トレンドにSKUのラインナップを合わせることが可能になっています。5Gの高密度化により地方部の普及が進み、都市部との通信品質格差が縮小することで、既存の予測を超えた全国的なeコマースポテンシャルが高まっています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

関東は2025年に最大の40.34%のシェアを占めており、人口密度の高さ・充実した専門店網・大型・小型家電の配送時間を短縮するeコマースのフルフィルメント速度がその背景にあります。関東のスマートホーム普及率は全国平均を上回っており、地域の電力会社による時間帯別料金制度が接続型家電の稼働を電力オフピーク時間帯にシフトさせるのに役立っています。大型店とラストマイル物流ネットワークが競争を激化させ、季節的なピーク時の購買決定サイクルを短縮しています。建築基準が厳格化される中、老朽化した建物の改修工事が日本の家電市場において高効率HVACおよび家電アップグレードの機会を生み出しており、スマートホームプラットフォームを通じて調整されています。

関西は主要地域の中で最も高い成長軌道を持つ相当なシェアを占めており、コンパクトな都市計画と、全国展開前に地元でイノベーションを試験導入するメーカーの集積が成長を支えています。大阪・京都では設置スペースが限られているため省スペース型家電への需要が強く、日本の家電市場においてスリムなドラム式洗濯乾燥機やカウンタースペースを取らない冷蔵庫が地元のキッチンに適しています。関西の成長は、内部改修のみが許可される歴史的建造物の省エネ改修からも恩恵を受けており、構造変更ではなくHVACおよび白物家電のアップグレードが促進されています。

北海道は2026年から2031年にかけてCAGR 3.68%が予測される注目の成長地域であり、灯油暖房機の代替となる寒冷地向けヒートポンプの普及と再生可能エネルギーとの統合が成長を支えています。OEMは空気熱源・ルームエアコンシステムのデフロスト機能と低温性能を向上させ、長期にわたる氷点下の環境でも快適性を維持することで、北部の自治体における需要を持続させています。中部・東北は人口動態の高齢化と東京への純移動により成長が鈍化していますが、高齢者比率が高い地方の住所向けに補助機能・音声操作モデルの出荷比率が高まっています。九州・沖縄・中国・四国を含む日本のその他の地域は安定した需要パターンを維持しており、ラストマイル配送やスマートシティインフラの実証実験が活発で、将来的に日本の家電市場における家電統合に影響を与える可能性があります。

競合環境

市場は中程度の集中度を示しており、Panasonic・Sharp・Hitachi・ダイキン工業・Mitsubishi Electricが2025年の主要カテゴリーおよび接続型エコシステム全体で売上高の半分以上を占めています。メーカーが幅広い価格帯に接続性とAIを組み込み、エネルギースケジューリング・料理ガイダンス・予知保全を時間をかけて収益化するにつれ、ソフトウェアとサービスへの戦略的シフトが明確になっています。このモデルは、価格透明性の高いチャネルにおけるハードウェアマージンの圧迫を相殺する継続的な収益を支え、デバイスを家庭のエネルギーおよびライフスタイルのルーティンに結びつけることで日本の家電市場におけるユーザーのロックインを深めています。

Panasonicは2025年にHomeCHEF Connect 4-in-1マルチオーブンを発売し、アプリベースのガイド付き調理機能と購入後の定着度を高める無線アップデートを搭載しました。Sharpはスマート接続性と小スペース向けコンパクトデザインを強調し、KBIS 2026では実用的なフットプリントにプレミアム機能を凝縮した20種類以上の新型キッチン家電を展示しました。三菱重工サーマルシステムズは2027年度省エネ基準を満たし使いやすい自動化機能を追加した2026年Sシリーズモデルを発表し、基準強化に伴う適合製品の選択肢を拡大しました。ダイキン工業は次世代HVACプラットフォームと接続型サービスへの投資を継続し、2026年AHR Expoでは日本の家電市場における広範な脱炭素化と冷媒転換を反映した高効率製品を紹介しました。

エコシステムの成熟に伴い、コンプライアンスと相互運用性が競争上の差別化要因となっています。Sharpは2025年に複数のデザイン賞・製品賞を受賞し、日本のキッチンに適したコンパクトで接続型のアプローチの有効性を証明しており、その製品ロードマップは地元の間取り制約に合致したスマート機能を重視しています。OEMはデバイスのテレメトリーがエネルギーおよびサービスアプリケーションにとってより価値を持つようになる中で信頼を構築するため、日本のプライバシー要件に準拠したデータ処理をローカライズしています。電力会社プログラムおよび家庭用エネルギーシステムとの統合により、接続型HVACは関東・関西の日本の家電市場全体でデマンドレスポンスにおいてより大きな役割を果たし、ユーザーの節約と電力網の安定化の両方を支援する位置付けとなっています。

日本の家電業界リーダー

Panasonic Holdings Corp.

Hitachi Global Life Solutions

Sharp Corp.

Mitsubishi Electric Corp.

Toshiba Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ダイキン工業は日本で2機種の業務用エアコンを発売する予定です。2026年4月中旬に発売予定のマルチジェットは、工場や大型屋内空間向けに設計されており、最大20メートルの気流到達距離を持ちます。2026年4月に発売予定の5スターゼアスは、オプションの結露抑制キットを備え、外気温43℃でも108%の冷房能力を維持する省エネモデルです。

- 2026年2月:Sharpは、小スペース生活向けに設計された冷蔵庫・オーブン・食器洗い機を含むコンパクトなキッチン家電を発売しました。2026年春に発売予定のこれらの家電は、スペース効率とハイデザインを求める日本の都市部消費者の需要に応えるものです。

- 2025年11月:三菱重工サーマルシステムズは、2027年度省エネ基準を満たす2026年Sシリーズ大容量住宅用エアコンを発表しました。これらのモデルには、動体センサーと熱センサーを使用したAI自動快適モードと、臭気の原因となる細菌やカビを抑制するアクアオゾンモードが搭載されています。

- 2025年4月:Sharp Corporationは、5カテゴリー77機種のAIoT家電モデルに対してJC-STARセキュリティラベルを取得しました。これは日本の国家IoTセキュリティフレームワークへの準拠を示すものであり、市場におけるスマート接続型製品ポートフォリオの差別化を図るものです。

日本の家電市場レポートの調査範囲

家電とは、調理・清掃・食品保存などの日常作業を容易にするあらゆる機器を指します。ホームアプライアンス、電気機器、または単に家電とも呼ばれます。日本の家電市場は、大型家電・小型家電・流通チャネルによってセグメント化されています。大型家電では、冷蔵庫・冷凍庫・食器洗い機・洗濯機・電子レンジ・オーブン・エアコン・その他の大型家電にセグメント化されています。小型家電では、コーヒー・ティーメーカー・フードプロセッサー・グリル&トースター・掃除機・その他の小型家電にセグメント化されており、流通チャネルでは、マルチブランドストア・専売店・オンライン・その他の流通チャネルにセグメント化されています。本レポートは、上記すべてのセグメントについて、日本の家電市場の金額ベース(米ドル)での市場規模と予測を提供しています。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| オーブン(コンビ・電子レンジ含む) | |

| エアコン | |

| その他の大型家電 | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリル&ロースター | |

| 電気ケトル | |

| ジューサー&ブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| トースター | |

| 卓上型オーブン | |

| その他の小型家電 |

| マルチブランドストア |

| 専売店 |

| オンライン |

| その他の流通チャネル |

| 北海道 |

| 東北 |

| 関東 |

| 中部 |

| 日本のその他の地域 |

| 製品別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食器洗い機 | ||

| オーブン(コンビ・電子レンジ含む) | ||

| エアコン | ||

| その他の大型家電 | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル&ロースター | ||

| 電気ケトル | ||

| ジューサー&ブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| トースター | ||

| 卓上型オーブン | ||

| その他の小型家電 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北海道 | |

| 東北 | ||

| 関東 | ||

| 中部 | ||

| 日本のその他の地域 | ||

レポートで回答される主要な質問

日本の家電市場の現在の規模と成長見通しは?

日本の家電市場規模は2026年に259億3,000万米ドルであり、CAGR 2.61%で2031年までに294億9,000万米ドルに達すると予測されています。

日本の家庭用エコシステムにおいて販売をリードしている製品カテゴリーはどれですか?

冷蔵庫は2025年の売上高の22.96%を占めトップであり、接続型キッチンエコシステムの中核を担い、省エネアップグレードの中心的存在となっているためです。

日本の家電において最も急成長している販売チャネルはどれですか?

オンライン小売は最も急成長しているチャネルであり、大都市圏での当日配送とサブスクリプションの拡大を背景に、2026年から2031年にかけてCAGR 4.13%が予測されています。

日本の家電需要に最も貢献している地域はどこですか?

関東は2025年に40.34%の最大シェアを占めており、人口密度の高さ・小売の充実度・迅速なフルフィルメント能力が背景にあります。

日本における家電の買い替えサイクルに政策はどのような影響を与えていますか?

トップランナー基準と2025年建築省エネ基準が、新規設置とアップグレード全体でより高い省エネ目標を推進することにより、買い替えを加速させています。

日本で事業を展開する家電メーカーにとっての主要なリスクは何ですか?

住宅着工件数の低迷と円相場の変動が主要なリスクであり、特に輸入依存度が高く価格決定力が限られるブランドにとって、台数需要とマージンを圧迫しています。

最終更新日: