イタリア家電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.45 十億米ドル |

| 市場規模 (2026) | 9.82 十億米ドル |

| 市場規模 (2031) | 11.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア家電市場分析

イタリア家電市場の規模は2025年に94億5,000万米ドルと評価され、2026年の98億2,000万米ドルから2031年には115億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.36%である。政策的インセンティブ、EUエコデザイン規制、および生涯ランニングコスト削減を優先する消費者意識が、主要製品ラインにおける高効率家電への需要を支えている。エネルギー最適化とユーザーの利便性を高めるデジタル機能の重要性が高まっており、HomeやSmartThingsなどのプラットフォームが家電をダイナミックな電力料金やリモート診断と連携させ、イタリア家電市場におけるエコシステムのロックインを強化している。

主要レポートのポイント

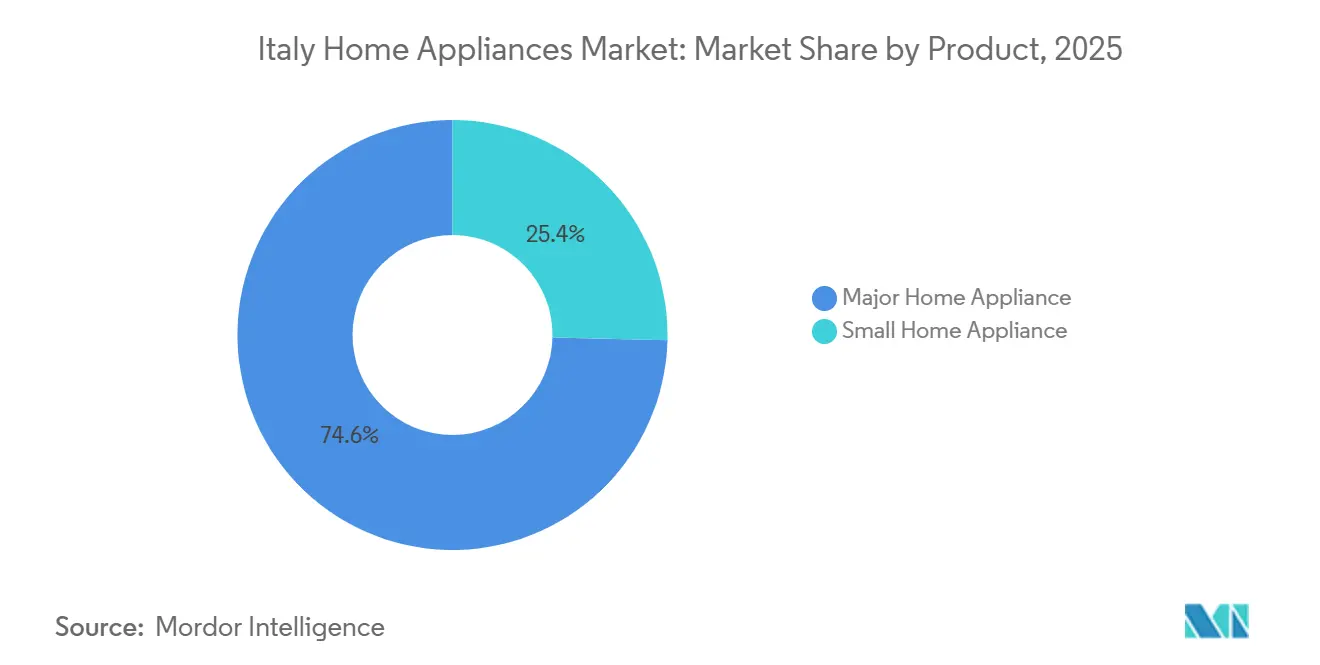

- 製品タイプ別では、大型家電が2025年にイタリア家電市場において74.61%の市場シェアを占めてリードしており、2031年までに4.21%のCAGRで拡大すると予測されている。

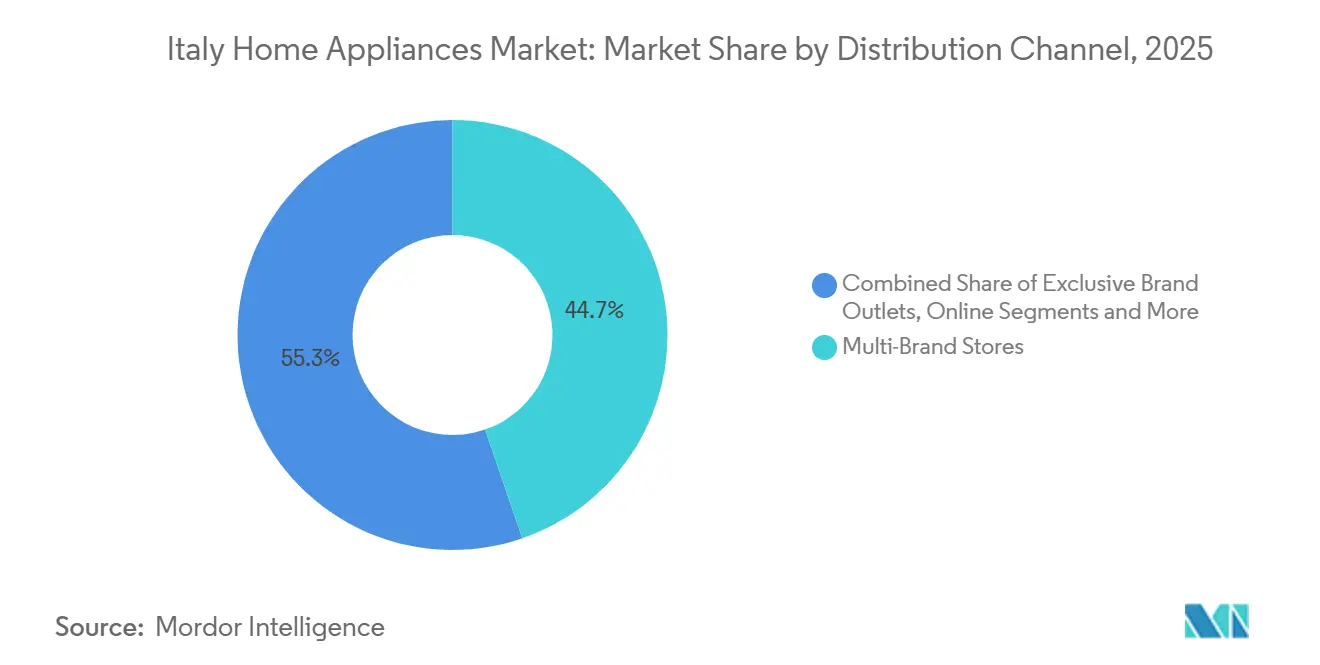

- 流通チャネル別では、マルチブランドストアが2025年に44.72%のシェアを保持し、オンラインが2031年までに4.46%のCAGRで最も高い成長率を記録した。

- 地域別では、北西イタリアが2025年にイタリア家電市場の24.81%のシェアを占め、中部イタリアが2031年までに3.75%のCAGRで最も速い成長が予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制が 加速した買い替えサイクルを促進 | +0.8% | 国内、EU全域の規制整合 | 短期(2年以内) |

| ブロードバンドに支えられたスマート・ コネクテッド家電の普及急増 | +0.6% | 都市部中心、二次都市へ拡大中 | 中期(2年~4年) |

| Eコマースとオムニチャネル小売の成長が 消費者リーチを拡大 | +0.5% | 全国、ロンバルディア州・ラツィオ州・ エミリア=ロマーニャ州で最も強い | 中期(2年~4年) |

| 110%スーパーボーナス改修制度が 高効率白物家電の需要を押し上げ | +0.4% | 全国、ロンバルディア州・ ヴェネト州・トスカーナ州で早期効果 | 短期(2年以内) |

| コンパクトな都市型キッチンに 好まれるプレミアム組み込み型フォーマット | +0.3% | 大都市圏および高所得都市世帯 | 長期(4年以上) |

| EU修理する権利政策が モジュール式アップグレード可能モデルを促進 | +0.2% | EU27カ国、イタリア全土で段階的コンプライアンス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制が加速した買い替えサイクルを促進

イタリアの2025年予算法は家具・家電ボーナスを延長し、クラスAのエネルギー基準を満たす製品を条件として、改修中の住宅における対象家電購入に対して最大5,000ユーロまでの50%税額控除を認めている[1]FiatLux、「イタリアの税制ボーナス:2025年の全ての最新情報」、FiatLux、fiatlux.legal 。化石燃料家電から離れた政策方針の更新は、電気式ヒートポンプや誘導調理への消費者採用を促し、旧式で非効率なユニットの買い替え波を強化している。こうしたインセンティブと規制の組み合わせは、メーカーがエネルギーラベルと生涯所有コストに合わせて品揃えと価格設定を調整するにつれ、イタリア家電市場におけるアップグレードサイクルを延長している。

ブロードバンド普及に支えられたスマート・コネクテッド家電の普及急増

スマート家電は、主要都市全体に光ファイバー接続が広がり、消費者がアプリ連携制御を通じて利便性、使用状況のインサイト、省エネを求めるにつれ、2025年までに世帯の40%に普及した。Haier EuropeのhOnプラットフォームはイタリアのデジタルエネルギー供給業者と統合されており、ユーザーはリアルタイムの電力価格に連動したオフピーク時間帯に運転サイクルをスケジュールでき、電力網への負荷軽減とともに測定可能な電気代削減を実現している。SamsungのSmartThingsは、コネクテッドデバイスを通じて家庭の安全とケア機能を追加し、白物家電をエネルギーを意識した行動を自動化できるより広い家庭エコシステム内に位置づけている[2]Samsung Electronics、「Samsung Electronicsが『Welcome to Bespoke AI』イベントで『AIホーム』ビジョンを発表」、Samsung Newsroom、news.samsung.com。採用曲線は、所得とネットワークカバレッジがプレミアム機能を支える都市部地域で最も強く、これらの要因がイタリア家電市場におけるエコシステムの粘着性を高めている。勢いがある一方で、相互運用性は一般ユーザーにとって依然として障壁であるが、クロスブランド標準への段階的なサポートが時間をかけてユーザー体験を改善している。

Eコマースとオムニチャネル小売の成長による消費者リーチの拡大

Eコマースは家電における役割を拡大しており、大手小売業者はハイブリッドストアフォーマットとマーケットプレイス統合を拡大し、比例的な在庫リスクなしに品揃えを広げ、多様な価格・機能の好みに対応している。全Eコマースカテゴリーにわたって855億4,000万ユーロと評価されるこの市場は、2025年から2029年にかけて8.46%のCAGRで成長しており、家電・白物家電が主要な貢献者の一つとなっている[3]Landmark Global、「イタリアのEコマースに関する重要な10の事実(2025年版)」、Landmark Global、landmarkglobal.com。サービスと物流のアップグレードも重要であり、スペアパーツ集約ハブと自動化が配送時間を短縮し、密集した都市部中心での迅速なアフターセールス対応を可能にしている。オンラインへの露出の増大は、省エネ・コネクテッドモデルの普及を加速させ、イタリア家電市場における価格の透明性を高め、機能採用を加速させている。このチャネルの成長は、買い物客が生涯所有コストを比較し、表面的な価格を超えた総合的なサービス提案を評価するにつれ、需要側の柔軟性を強化している。

110%「スーパーボーナス」改修制度による高効率白物家電需要の押し上げ

スーパーボーナス税額控除は改修の波を引き起こし、対象プロジェクト内でのエネルギー効率アップグレードに対する有意義なインセンティブを維持してきた。この政策は2021年から2023年にかけて旧式家電の買い替えを加速させ、主要白物家電のユニット販売成長を長期トレンドラインを上回る水準に引き上げた。プログラムの段階的縮小は一戸建て住宅の販売量を変化させたが、タイムライン基準を満たすマンションプロジェクトは2025年においても需要を支え続けた。メーカーはインセンティブを再パッケージ化することで方向転換しており、2025年の家電ボーナスはISEEが25,000ユーロ未満の世帯を対象に2,000ユーロを上限とし、高効率ユニット(クラスA洗濯機、クラスBレンジフード)に対して販売時点での30%直接割引を提供し、総基金は4,800万ユーロとなっている[4]Salone del Mobile.Milano、「2025年家電ボーナス:仕組みと対象内容」、Salone del Mobile.Milano、www.salonemilano.it。しかし、この小規模な補助金がスーパーボーナスの販売量への影響を再現する可能性は低く、市場を政策主導の急増ではなく有機的な買い替え需要へと再調整している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる裁量的支出への 圧迫 | -0.6% | 南部および中部イタリア、 価格感応度の高い地域 | 短期(2年以内) |

| サプライチェーンおよび原材料価格の 変動 | -0.5% | 全国、製造拠点で深刻 | 短期(2年以内) |

| 中小企業のコンプライアンスコスト上昇 | -0.3% | 全国、中小企業サプライヤーへの 不均衡な負担 | 中期(2年~4年) |

| カテゴリーの飽和による 買い替えサイクルの長期化 | -0.4% | 北西部および中部イタリアの成熟市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレによる裁量的支出への圧迫

2024年および2025年初頭において、世帯は実質所得の圧迫に直面し、非必需品カテゴリーでのアップグレードが抑制され、バリュー志向の製品が好まれた。最も顕著な影響は所得水準の低い地域で現れ、価格感応度が高く、プロモーションが販売量の不均衡なシェアを牽引した。ブランドはカテゴリーの勢いを維持するために効率的なモデルのアクセスしやすい価格帯を拡大し、しばしば手頃な価格と省エネを組み合わせて採用を支援した。プロモーションとファイナンスオプションがより目立つようになったが、イタリア家電市場において投入コストが高止まりした場合、持続的な値引きはマージンを侵食するリスクがある。これらのダイナミクスは、製品寿命を延ばし家計を守るアフターセールスネットワークと修理可能性の重要性を強化した。

サプライチェーンおよび原材料価格の変動

世界的なサプライ状況は、半導体やセンサーに依存するエレクトロニクス搭載モデルを中心に、メーカーのコスト複雑性を増大させた。企業はコンポーネント数を最適化する設計変更と、可能な限り調達先を多様化する調達戦略で対応した。物流の変動が計画上の課題を増大させ、サービスレベルを維持するためのローカルスペアパーツハブと自動化フルフィルメントの価値を高めた。持続的な投入コスト圧力は、イタリア家電市場においてカテゴリーミックスを維持するための価格規律と差別化された機能の必要性を高めている。この文脈において、省エネ研究開発とプラットフォームのモジュール性への投資は、製品ライフサイクルにわたるコスト変動の低減に役立つ。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:大型家電が市場を牽引し、小型家電が加速

大型家電は2025年にイタリアの家電市場において74.61%の市場シェアを占めてリードしており、予測期間中に4.21%のCAGRで成長すると予想されている。この優位性は、イタリア世帯の日常生活とルーティンに不可欠な、より高価値で長持ちする投資としての地位に起因している。冷蔵庫はコアカテゴリーとして続き、省エネモデルが普及し、デジタル機能がユーザーの食品保存とエネルギー使用の最適化を支援している。プレミアムモデルは、電力料金と在室状況に基づいてサイクルをスケジュールするAI対応プログラムとホームプラットフォームとの統合を通じてますます差別化されている。これらのパターンは、イタリア家電市場においてパフォーマンス、接続性、省エネが収束するにつれ、成熟したカテゴリーが更新を維持する方法を示している。

小型家電は、より短い買い替えサイクルと利便性、ウェルネス、家庭内飲料体験への強い需要に牽引されて成長を上回った。乾燥機能付きエアフライヤーなどの多機能デザインや、コンパクトな食品調理器具は、スペースと実用性を優先する小規模世帯や都市型キッチンに響いている。イタリア家電産業は、小型家電においてデザインとパフォーマンスを融合させ続け、モジュール式でカウンターに優しいシステムを重視する消費者からのクロスカテゴリー支出を獲得している。エネルギー使用最適化と組み合わさり、これらのトレンドはイタリア家電市場を支える安定したアップグレードサイクルを強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:マルチブランドストアが優位を維持し、オンラインが急増

マルチブランドストアは2025年に金額の44.72%を占め、イタリア家電市場における大きな支出に対して実際に試せる評価、ガイド付き販売、即時受け取りを可能にするチャネルとしての役割を反映している。ストアフォーマットは棚スペースを超えた品揃えを拡大するデジタルツールとともに進化し、統合された在庫と迅速な受け取りが意思決定から使用までの時間を短縮している。専売ブランドアウトレットはプレミアムポジショニングを提供し、サービス、保証延長、エコシステム体験がロイヤルティと総所有コストへの信頼を強化している。これらのダイナミクスは、買い物客がエネルギーラベルを比較し価格とともに修理可能性を検討するにつれ、イタリア家電市場における購買経路を固定する物理チャネルの関連性を維持している。店舗への来客パターンが正常化するにつれ、厳選された品揃えとサービス提案はイタリア家電産業における転換の中心であり続けている。

オンライン流通は最も成長の速いチャネルであり、モバイルコマース、透明な価格設定、マーケットプレイスの幅広さに牽引されて2031年までに4.46%のCAGRで成長すると予測されている。小売業者とブランドは、ウェブでの発見と店舗受け取りおよび迅速配送を組み合わせた統合モデルを拡大し、密集した都市での顧客体験を改善している。オンラインシェアは小型家電で高く、迅速な補充とアクセサリーエコシステムが繰り返し購入を促し、大型家電はリッチなコンテンツとレビューから恩恵を受けている。イタリア家電市場では、スペアパーツのリードタイムを短縮しアフターセールスカバレッジを強化する物流投資が見られ、スマートで効率的なモデルの差別化要因となっている。これらのオムニチャネル強化は信頼とスピードを強化し、より高価格カテゴリーにおける購買決定の鍵となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ロンバルディア州とミラノを中心とする北西部地域は、密集した都市化、高い所得、強力なサービスネットワークがイタリア家電市場におけるプレミアム採用を支えたことで、2025年に金額の24.81%を占めた。この地域はスマート家電使用の焦点でもあり、より良いブロードバンド利用可能性とコネクテッドエコシステムへの高い露出と一致している。最大の地域基盤として、北西部は政策主導の急増が標準的な買い替えサイクルに取って代わられるにつれ、より安定した成長へと移行している。イタリア家電市場は、サービス品質の維持を支援する統合スペアパーツハブを含むロンバルディア州のサプライチェーン資産から恩恵を受けている。

中部イタリアは、ローマの大きな都市基盤、継続的な改修、高密度住宅における組み込み型フォーマットへの傾向に支えられ、3.75%のCAGRが予測される最も成長の速い地域である。エネルギーラベルとアップグレードインセンティブの採用増加が、キッチンと洗濯全体にわたる効率的な家電への需要増加に貢献している。観光セクターもアップグレードサイクルを押し上げており、特にエネルギー基準に合わせた食洗機と冷蔵庫において、ゲストの期待とランニングコストの両方を考慮する物件でのアップグレードが見られる。イタリア家電市場では、小売業者のマーケティングを通じてエコシステム統合が注目を集めるにつれ、ローマとフィレンツェでのコネクテッド採用の拡大も見られる。これらのパターンは地域の勢いを維持し、中期的な成長を強化している。

その他のイタリアは金額の18%を占め、2.7%のペースで成長し、イタリア家電市場内での厳しい予算と価格主導の購買の高いシェアを反映している。オンラインチャネルは、より幅広いモデルへのアクセスと価格の透明性のためにこの地域で重要であり、小売品揃えが限られている場所でも効率的なユニットの採用を支援している。修理する権利の義務とスペアパーツの入手可能性は全国に適用され、情報フローの改善が主要都市以外の世帯の生涯価値を支援するだろう。EU政策の均一な適用は、時間をかけて全地域にわたる製品選択とサービス品質を向上させ続けるべきである。

競合環境

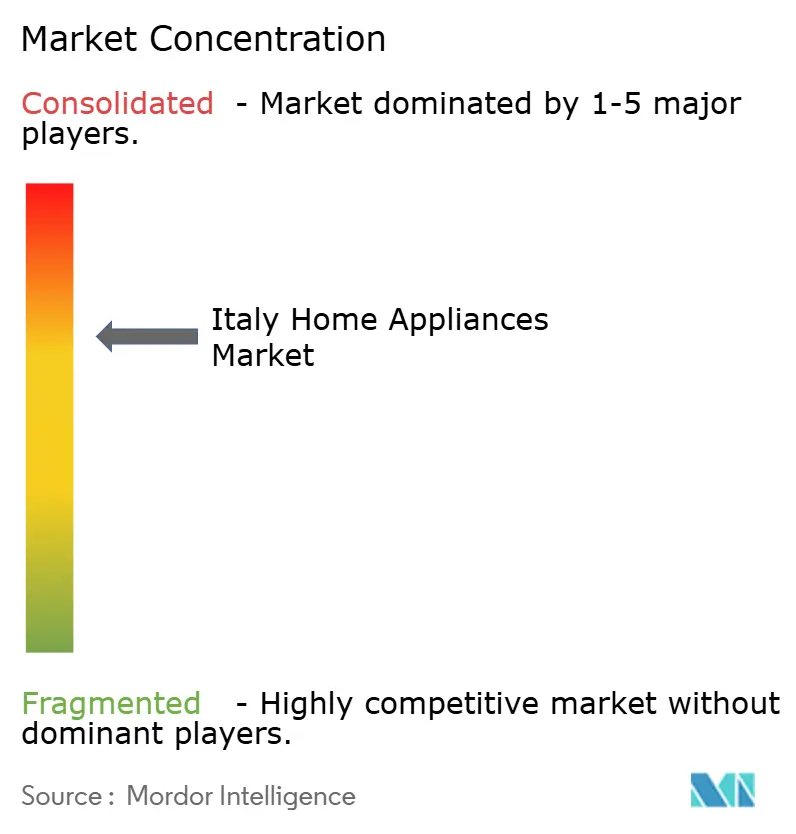

イタリア家電市場は上位5社が合計で約半分のシェアを保有する中程度の集中度で運営されているが、ブランドとプライベートラベルの長いテールが各ティアにわたって価格競争を維持している。2024年4月、Whirlpool CorporationはArçelikとともにヨーロッパのMDA事業をBeko Europeに拠出し、年間2,400万ユニットの生産能力を持つプラットフォームを確立し、地域における調達、ブランディング、サービス戦略を再形成した。この組み合わせは、イタリアの消費者に対して競争力のある価格設定とより広いカバレッジに転換できる調達と物流のスケールメリットを促進する。競合他社は、エネルギー効率と接続性に支えられた技術とサービスの差別化を対抗策として強調している。

デジタルエコシステムは、プラットフォームがエネルギー最適化、メンテナンスプロンプト、家庭調整機能を通じて価値を提供するため、ブランド戦略の中核であり続けている。Haier EuropeのHomeプラットフォームはイタリアにおける家電・電力統合の典型例であり、デバイスの動作を卸売電力価格に合わせてランニングコストを削減し、家電買い替え意向を強化できる。物流アップグレードはこれらのモデルを支援しており、イタリア家電市場においてサービス時間を改善し修理する権利のコンプライアンスを支援するよう設計されたスペアパーツハブが整備されている。省エネ研究開発への投資は、より低い消費量、改善されたリサイクル可能性、モジュール設計を目標とするファイナンスプログラムに支援されながら、主要グループ全体で継続されている。

プレミアムおよび組み込み型レンジは都市のデザイントレンドと小規模世帯サイズから恩恵を受け、一方でアクセスしやすい価格帯は予算の厳しい地域で引き続き重要である。ブランドは美的一貫性と、電力料金に合わせたアプリ連携操作やプログラム可能なモードなどの実用的な機能を組み合わせ、イタリア家電市場におけるエコシステムの粘着性を深めている。企業は新たな修理する権利の義務を踏まえ、アフターセールスネットワークとスペアパーツの入手可能性を価値提案の一部として位置づけ、初回販売を超えた生涯サービス関係を促進している。これらの戦略は、エネルギー効率と信頼性に根ざした長期的な顧客価値と短期的な価格圧力のバランスを総合的に取っている。

イタリア家電産業のリーダー企業

Whirlpool Corp (incl. Indesit)

Haier Europe / Candy Hoover

BSH Hausgeräte GmbH

Electrolux AB

Arçelik AŞ (Beko, Grundig)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Whirlpool Corporationは、オハイオ州クライドとマリオンの洗濯機製造事業を拡大するための3億米ドルの投資計画を発表し、推定400~600の新規雇用を創出し、洗濯機と乾燥機の国内生産を強化する。

- 2025年3月:Samsungはソウルで開催されたグローバル「Welcome to Bespoke AI」イベントで刷新されたAIホームビジョンと2025年のBespoke AI家電を発表し、冷蔵庫、洗濯機・乾燥機、新しい洗濯ユニットにAIホームスクリーンを搭載した。AI Vision Insideは幅広い食品(最大37種類)を認識して食品管理を強化でき、省エネ洗濯モデルは大幅な節約を提供する。

- 2024年12月:欧州投資銀行はElectrolux Groupに対して2億ユーロのローンに合意し、イタリア、スウェーデン、ドイツ、ポーランド、ルーマニアにわたる省エネ家庭用電気機器の研究開発とイノベーションを支援し、持続可能性とデジタル目標に沿ったものとなっている。

- 2024年4月:Whirlpool CorporationはArçelikとの戦略的取引を完了し、ヨーロッパの主要家庭用電気機器事業を拠出してBeko Europeを形成した。Beko Europeは現在、年間約2,400万ユニットの生産能力と20,000人以上の従業員を擁するヨーロッパ最大の家電メーカーとなっている。Whirlpoolは25%の株式を保持している。

イタリア家電市場レポートの範囲

本レポートは、経済の評価、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要を含む、イタリア家電市場の完全な背景分析を提供する。イタリア家電市場は、大型家電(冷蔵庫、冷凍庫、食洗機、洗濯機、エアコン、オーブン、その他の大型家電)、小型家電(掃除機、フードプロセッサー、トースター、グリルおよびロースター、コーヒーメーカー、その他の小型家電)、流通チャネル(マルチブランドストア、専売ブランドアウトレット、オンライン、その他の流通チャネル)に区分されている。本レポートは、上記セグメントについてイタリア家電市場の市場規模と予測値を米ドル十億単位で提供する。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食洗機 | |

| オーブン(コンビ・電子レンジを含む) | |

| エアコン | |

| その他の大型家電 | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリルおよびロースター | |

| 電気ケトル | |

| ジューサーおよびブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| トースター | |

| カウンタートップオーブン | |

| その他の小型家電 |

| マルチブランドストア |

| 専売ブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| 北西部(ロンバルディア州、ピエモンテ州、リグーリア州、アオスタ州) |

| 中部(トスカーナ州、ラツィオ州、ウンブリア州、マルケ州) |

| その他のイタリア |

| 製品別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食洗機 | ||

| オーブン(コンビ・電子レンジを含む) | ||

| エアコン | ||

| その他の大型家電 | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリルおよびロースター | ||

| 電気ケトル | ||

| ジューサーおよびブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| トースター | ||

| カウンタートップオーブン | ||

| その他の小型家電 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北西部(ロンバルディア州、ピエモンテ州、リグーリア州、アオスタ州) | |

| 中部(トスカーナ州、ラツィオ州、ウンブリア州、マルケ州) | ||

| その他のイタリア | ||

レポートで回答される主要な質問

イタリア家電市場の2026年から2031年にかけての規模と成長見通しはどのようなものか?

イタリア家電市場の規模は2026年に98億2,000万米ドルであり、3.36%のCAGRで2031年までに115億8,000万米ドルに達すると予想されている。

イタリアでどの製品カテゴリーが需要をリードしており、その理由は何か?

大型家電が金額を牽引し、洗濯機はエネルギーラベル主導の買い替えによりシェアをリードし、コーヒーメーカーは家庭でのエスプレッソ文化を背景に最も成長の速い製品の一つとなっている。

政策的インセンティブはイタリアにおける家電アップグレードをどのように形成しているか?

2025年予算法はクラスAの基準に連動した家電関連の税額控除を延長しており、EUエコデザイン規制が効率的なモデルの持続的な買い替えサイクルを強化している。

イタリアの家電分野でどのチャネルがシェアを伸ばしているか?

マルチブランドストアが最大のチャネルであり続け、オムニチャネル能力の拡大に伴いオンラインが2031年までに4.46%のCAGRで最も速く成長している。

イタリアにおける家電販売で最も重要な地域はどこか?

北西部が24.81%のシェアでリードし、中部イタリアが都市密度と改修活動により3.75%のCAGRで最も速く成長している。

接続性と修理する権利はどのように競争を形成しているか?

SmartThingsやhOnなどのエコシステムはエネルギーを意識した使用とリモート機能を可能にし、修理する権利の義務は製品ライフサイクル全体にわたるサービスネットワークとスペアパーツの入手可能性を重視している。

最終更新日: