ドイツヘアケア市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.40 十億米ドル |

| 市場規模 (2026) | 4.61 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツヘアケア市場分析

ドイツのヘアケア市場規模は2025年に44億米ドルと評価され、2026年の46億1,000万米ドルから2031年には57億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.60%です。この成長は、頭皮および毛髪の健康に対する意識の高まりに起因しており、専門的なトリートメントへの需要を押し上げています。特に敏感肌を持つ消費者を中心に、天然・オーガニック・「フリーフロム」処方への強い嗜好が見られます。ソーシャルメディア、美容トレンド、および著名人の推薦は、製品選択やスタイリング習慣に大きな影響を与えています。ホリスティックな頭皮ケアが注目を集め、より広範なセルフケアルーティンとシームレスに統合されています。この成熟した市場では、価値成長は主に、販売数量の拡大ではなく、プレミアム化、クリーンビューティーの革新、および販売チャネルの変化によって牽引されています。大手多国籍企業は研究開発への取り組みを強化し、頭皮健康成分、天然ポリマー、および持続可能なパッケージングに注力しています。一方、プライベートブランドは競争力のある価格設定を活用して、品質面での認識格差を縮小しています。高齢化する人口はマイルドな処方への需要を拡大させており、ソーシャルメディアプラットフォームはトレンドに敏感なZ世代の消費者を育成し、製品発売サイクルを加速させています。特にPFASおよびCMR規制に関する規制動向は、コンプライアンスコストを増加させています。しかし、これらの規制は毒性学的専門知識を持つ企業にとっても有利に働き、市場参入障壁を効果的に引き上げています。

主要レポートのポイント

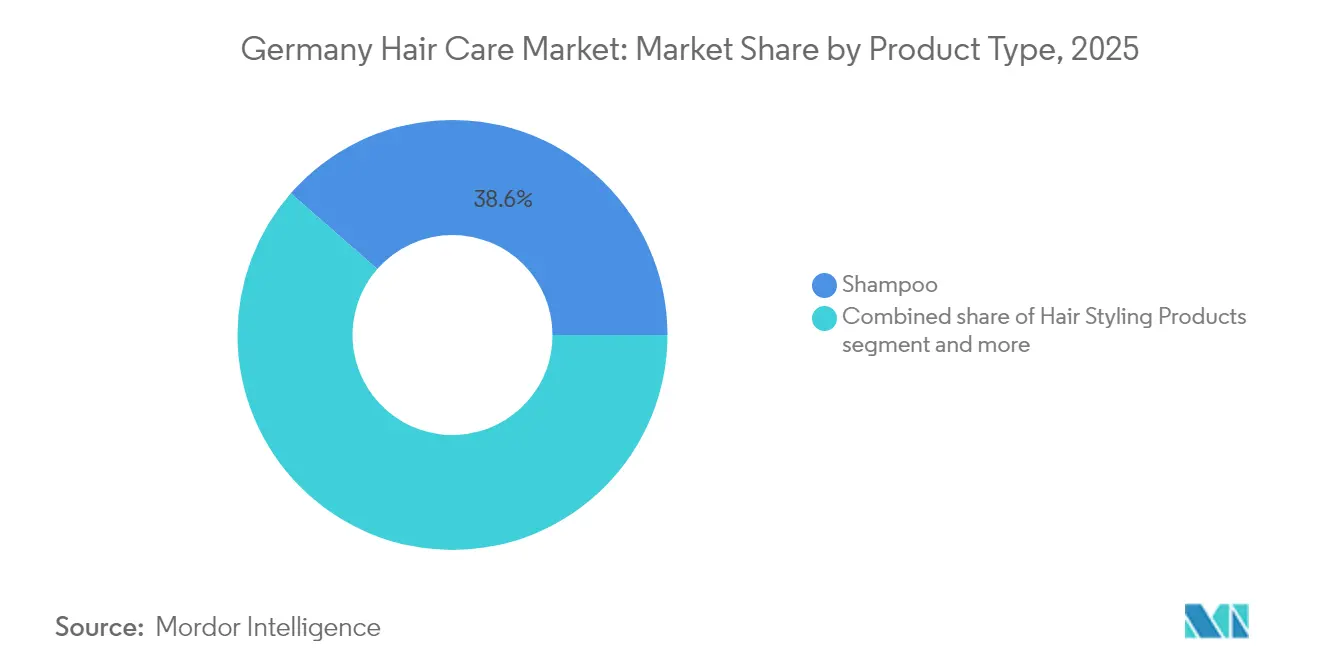

- 製品タイプ別では、シャンプーが2025年に38.55%の収益シェアでトップとなり、ヘアスタイリング製品は2031年にかけてCAGR 4.45%で成長しています。

- カテゴリー別では、合成・従来型処方が2025年のシェアの71.78%を維持しており、天然・オーガニック製品は2031年にかけてCAGR 4.96%で先行しています。

- 価格帯別では、マス製品が2025年に64.87%を占め、プレミアムラインは2026年~2031年にCAGR 4.82%で複利成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に38.82%を獲得しましたが、オンライン小売は2031年にかけてCAGR 4.88%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツヘアケア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口による頭皮健康製品の需要促進 | +0.8% | 全国規模、都市部に集中 | 長期(4年以上) |

| プレミアムおよびカスタマイズされたヘアケアへの需要増大 | +0.6% | 全国規模、大都市圏で最も顕著 | 中期(2年~4年) |

| 天然・オーガニック処方への需要増大 | +0.5% | 全国規模、バイエルン州・バーデン=ヴュルテンベルク州での早期採用 | 中期(2年~4年) |

| ソーシャルメディアおよび著名人の推薦の影響 | +0.4% | 全国規模、Z世代およびミレニアル世代に焦点 | 短期(2年以内) |

| 製品革新とパッケージング | +0.3% | 全国規模、プレミアムセグメントを重視 | 中期(2年~4年) |

| 多目的で利便性の高い製品へのトレンド | +0.2% | 全国規模、都市型ライフスタイル主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口による頭皮健康製品の需要促進

ドイツの高齢化人口は、脱毛、薄毛、頭皮の敏感性に対処する頭皮健康製品の需要において著しい成長を牽引しています。同国の人口動態の変化は、加齢に関連する問題に対応したヘアケアソリューションへの安定した需要を生み出しています。55歳以上の個人が、健康志向のパーソナルケア製品の消費をリードしています。Statistisches Bundesamtによると、ドイツの65歳以上の人口は2024年に1,901万人に達しました[1]出典:Statistisches Bundesamt、「人口 - ドイツ連邦統計局」、www.destatis.de。このグループは長年の製品嗜好を維持するだけでなく、薄毛、敏感な頭皮、ヘアカラーのカバレッジに対するソリューションを積極的に求めています。強い購買力と自宅でのケアへの嗜好を持つこの層は、マイルドな処方と皮膚科医が承認した製品の革新に向けて市場を押し進めています。企業は、ケラチン修復技術と頭皮健康のための有効成分を特徴とする専門製品ラインを発売することで対応しています。このトレンドは、ドイツのサロン業界によってさらに支持されており、劇的なスタイリングの変化よりも毛髪保全トリートメントに焦点を当てることで、高齢の顧客のニーズに対応しています。さらに、EU化粧品規制への準拠により高い安全基準が確保され、マイルドかつ効果的な処方を優先する高齢消費者に恩恵をもたらしています。

プレミアムおよびカスタマイズされたヘアケアへの需要増大

ドイツの消費者は価格感度が高いにもかかわらず、プレミアムポジショニングへの関心が高まっています。ブランドはパーソナライゼーションと有効性の主張を通じて、より高い価格設定を効果的に正当化しています。カスタマイズのトレンドはデジタル診断とAI主導の推薦を活用しており、主要プレイヤーはパーソナライズされた処方を提供するためにデータ収集プラットフォームへの投資を行っています。ドイツの消費者は、特に科学的な検証と目に見える結果によって裏付けられている場合、特定の毛髪タイプや悩みに合わせた製品に対してプレミアムを支払う意欲があります。Statistisches Bundesamtによると、ドイツにおける家計のパーソナルケアへの支出は2024年に637億8,000万ユーロに達しました[2]出典:Statistisches Bundesamt、「Genesis-Onlineデータベース」、www.destatis.de。この変化は従来のマスマーケット戦略を破壊し、ブランドにより高度なセグメンテーションアプローチの採用と直接消費者向け能力の強化を促しています。プロフェッショナルサロンチャネルは、プレミアム価格設定を正当化する独占的な製品ラインとサロン内診断サービスを提供することで、このトレンドを活用しています。カスタマイズへのこの動きは、画一的なソリューションではなく個人のニーズに焦点を当てた、より広範なヨーロッパの美容トレンドと一致しています。

天然・オーガニック処方への需要増大

ドイツのヘアケア市場は、天然・オーガニック処方への需要増大により著しい成長を経験しており、これが主要セグメント全体にわたって製品開発、ブランディング、および消費者ポジショニングを変革しています。ドイツの消費者は成分に対してより意識的になっており、植物由来で、刺激の強い化学物質を含まず、ビーガン、クルエルティフリー、かつ持続可能に生産されたヘアケア製品を積極的に好んでいます。成分調達の透明性はますます重要になっており、ブランドは持続可能なサプライチェーンと倫理的な調達慣行に注力しています。このトレンドは、合成成分の植物由来代替品を提供する専門成分サプライヤーに機会をもたらす一方で、天然有効成分を使用してパフォーマンス基準を維持しようとする処方者に課題を与えています。規制の枠組みは、特定の合成成分を制限し、天然製品の主張に関する明確なガイドラインを提供することで、この移行を支援しています。消費者が天然・オーガニック製品をより安全で効果的かつ環境に配慮したものとして認識するにつれ、このカテゴリーは従来のラインよりも速く成長し、主要なクリーンラベルブランドに二桁成長をもたらしています。

ソーシャルメディアおよび著名人の推薦の影響

ドイツでは、若い消費者がヘアケア製品の発見と購入において、特にTikTokとInstagramなどのソーシャルメディアプラットフォームへの依存度を高めています。特にTikTokは、最初の製品発見後の美容購買において重要な促進要因となっています。著名人とのパートナーシップの重要性の高まりを反映して、Schwarzkopfは2025年7月にLindsay Lohanをグローバルブランドアンバサダーに任命しました。統合マーケティングキャンペーンの一環であるこの取り組みは、プロのカラーリストと一般消費者の両方を取り込むことを目的としています。ドイツにおけるインターネット普及率の上昇は、ソーシャルメディアと著名人の推薦の影響を増幅させ、消費者が製品を発見し、評価し、購入する方法を変革することでヘアケア市場を変えています。Statistisches Bundesamtによると、2024年のドイツにおけるインターネットユーザーの98%が16歳から44歳の年齢層でした[3]出典:Statistisches Bundesamt、「個人および年齢層別のインターネット利用」、www.destatis.de。デジタルプラットフォームは現在、認知を生み出すだけでなく、消費者を教育する上でも重要な役割を果たしています。美容インフルエンサーは製品の使用方法を実演し、結果を披露することで消費者の信頼を構築しています。この変化に対応して、ドイツのブランドは従来の広告手法から離れ、ソーシャルメディアパートナーシップとユーザー生成コンテンツキャンペーンにマーケティング予算をますます配分しています。この変化は、現代のマーケティング戦略におけるソーシャルメディアの重要性の高まりを浮き彫りにし、ブランドがこれらのプラットフォームで増幅されたバイラルな美容トレンドや季節的な影響に迅速に適応するにつれて、製品発売サイクルを加速させています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市場の飽和と激しいブランド競争 | -0.4% | 全国規模、小売チャネルで激化 | 長期(4年以上) |

| プライベートブランドの台頭に伴う価格感度 | -0.3% | 全国規模、ディスカウント小売で最も顕著 | 中期(2年~4年) |

| 製品の主張に対する消費者の懐疑心 | -0.2% | 全国規模、教育水準の高い消費者層 | 中期(2年~4年) |

| 規制上の課題とコンプライアンスコスト | -0.1% | 全国規模、ドイツでの実施に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

市場の飽和と激しいブランド競争

確立されたプレイヤーは、プライベートブランドの成長と新興天然ブランドの参入に対してマーケットシェアを守るため、競争圧力の高まりに直面しています。ドイツでは、小売業界がEdeka、Rewe、Schwarzグループなどの大手チェーンに支配されており、限られた棚スペースをめぐってブランドが流通を確保するために激しく競争することを余儀なくされています。異なる価格帯にわたるブランドの増殖は消費者の混乱を招き、マーケティングの有効性を弱め、視認性を維持するための広告費の増加を促しています。この激化した競争は価格設定の柔軟性を低下させ、プレミアムセグメントとバリューセグメントの間に挟まれた中間価格帯のブランドのマージンを圧迫しています。プライベートブランドの成長、ニッチ製品、および自宅でのDIYレジメンなどの代替品の増加により、市場はさらに混雑しています。これらのトレンドは消費者の期待を高め、いかなる単一プレイヤーも持続的な忠誠心や市場支配を確保することをますます困難にしています。小規模ブランドは、製品テスト、処方の見直し、マルチチャネル流通のより高い費用を吸収できる大手プレイヤーと競争する際に、規制コンプライアンスコストの管理に苦労しています。このダイナミクスは参入障壁を高め、新規市場参入者からのイノベーションを妨げています。

プライベートブランドの台頭に伴う価格感度

継続的な経済的不確実性によって引き起こされるドイツのヘアケア市場における価格感度は、消費者行動に大きな影響を与えており、プレミアムブランドからスーパーマーケットやドラッグストアで一般的に見られるより手頃なプライベートブランド製品への顕著なシフトをもたらしています。費用対効果の高い代替品への嗜好の高まりは、ブランドメーカー間の競争を激化させる一方で、彼らの利益率を圧迫しています。インフレ圧力が続く中、ドイツの消費者はますます手頃な価格を優先し、低コストのオプションを選択し、支出を管理するためにプロモーション購買を行っています。プライベートブランドメーカーは、ブランド代替品と同等の品質の製品をより低価格で提供することでこのトレンドを効果的に活用し、価格意識の高い購買者にさらにアピールしています。これに対応して、ブランドメーカーはバリュー価格帯の製品ラインを導入し、販売量を維持してブランドエクイティを守ることを目的としたプロモーション戦略を実施することを余儀なくされています。さらに、ディスカウント小売フォーマットの市場シェアの拡大は、プレミアムブランドにとって追加的な課題を生み出しており、高度に競争的な市場環境において流通チャネルを維持し、ポジショニングを維持することに苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャンプーの優位性がスタイリングの革新に直面

シャンプーは2025年に38.55%の市場シェアでトップを占めており、日常的なヘアケアにおける重要な役割と消費者による頻繁な再購入を浮き彫りにしています。フケ防止、保湿、カラー保護、ボリュームアップ、薬用、天然・オーガニックバリアントを含むシャンプーセグメントは、多様な消費者の嗜好と毛髪タイプに対応し、その需要を持続させています。ヘアスタイリング製品は最も成長の速いセグメントを代表しており、ソーシャルメディアの影響と消費者市場におけるプロ仕様処方の入手可能性によって牽引され、2031年にかけてCAGR 4.45%が予測されています。コンディショナーは毛髪の健康とダメージ予防に対する意識の高まりから恩恵を受けており、ヘアカラー剤はサロンとの競争とDIYトレンドの変動による課題に直面しています。スタイリングセグメントの急速な成長は、自宅でプロ品質の製品を試すことにより積極的なドイツの消費者の洗練度の高まりを反映しています。

HenkelのGlissのようなブランドは、「リキッドヘアリペアテクノロジー」などの革新を活用することで競争の激しいセグメントで差別化を図り、液体ケラチン技術とボンドビルディング処方の影響を示しています。トリートメントやマスクを含む他の製品カテゴリーは、プレミアム化と特定の毛髪の悩みに対するターゲットソリューションを通じて段階的な市場シェアを獲得しています。このシフトは、汎用的なヘアケアソリューションよりも個人のニーズに合わせた多段階ルーティンと専門製品を優先する、より広範な美容業界のトレンドと一致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:天然の加速によって挑戦される合成の強み

合成・従来型処方は2025年に71.78%のシェアで市場を支配しており、その実証された有効性とコスト効率が予算意識の高い消費者に響いています。メーカーは合成成分を活用して、安定性、長持ち、テクスチャー、香り、パフォーマンスの一貫性を持つ製品を作り上げています。一方、天然・オーガニック代替品は成長軌道にあり、2031年にかけてCAGR 4.96%で拡大しており、ドイツの消費者の持続可能性とクリーンビューティーの価値観を強調しています。天然セグメントは、飽和した市場での信頼性と差別化を高めるNATRUEやCOSMOSなどの認証フレームワークから優位性を得ています。消費者がより識別力を持つようになるにつれ、成分の透明性が中心的な役割を果たし、多くの人が問題のある合成成分を含まない製品を求めています。

消費者の嗜好のこの変化は、ブランドに処方上の課題をもたらしています。彼らは、合成品が歴史的に優れたパフォーマンスを発揮してきたカラーやスタイリングアプリケーションにおいて特に、パフォーマンス基準を満たしながら天然のイメージを維持することに苦心しています。これに対処するため、ハイブリッド処方が注目を集めており、天然有効成分と選択された合成成分を融合させて持続可能性と有効性のバランスを取っています。さらに、EU規制の変更が天然成分の動きを後押しし、特定の合成成分を制限し、天然製品のマーケティングに関するガイドラインを明確化しています。

価格帯別:プレミアム圧力下でのマス市場の回復力

マス市場製品は2025年に64.87%の市場シェアを占めており、その広範な流通とドイツのコスト意識の高い消費者へのバリュー志向の訴求によって牽引されています。手頃な価格設定を持つこれらの製品は、幅広い層にサービスを提供し、都市部と農村部のドイツの消費者の両方に入手可能性を確保しています。同時に、プレミアムセグメントは2031年にかけてCAGR 4.82%で成長すると予想されています。この成長は、カスタマイズされたソリューションを求める高齢化人口と、ソーシャルメディアのトレンドに影響を受ける若い消費者によって支えられています。プレミアムセグメントの台頭は、従来の高級マーケティングから離れ、有効性、持続可能性、パーソナライゼーションに焦点を当てた戦略的なブランドポジショニングに起因しています。さらに、プロ仕様製品の小売チャネルへの導入は、従来の価格帯を再定義し、新たな競争ダイナミクスを生み出しています。

ドイツでは、大手小売チェーンの優位性がマス市場製品の流通を促進しますが、プレミアムブランドにとっては課題をもたらし、その成長を主に専門チャネルに限定しています。価格帯のこのシフトは、バリュー志向とプレミアム志向の消費者グループ間の分断を強調する、より広範なヨーロッパの美容トレンドと一致しています。これに対処するため、ブランドはますます複数の価格帯をカバーするポートフォリオ戦略を実施しており、ブランドの一貫性と明確なポジショニングを維持しながら多様な消費者層にアピールすることを可能にしています。

流通チャネル別:デジタルトランスフォーメーションが小売業界を再形成

スーパーマーケットおよびハイパーマーケットは2025年に38.82%のトップシェアを占めており、その利便性と幅広い製品ラインナップを活用して主流の消費者需要に対応しています。都市部と農村部のドイツ全体に広く展開するこれらの小売業者は、日常的な買い物の際に必需品のヘアケア製品への容易なアクセスを消費者に提供しています。オンライン小売店は、ドイツのeコマースの拡大によって牽引され、2031年にかけてCAGR 4.88%で成長すると予想されています。専門店はプレミアムおよびプロフェッショナル製品にとって引き続き重要であり、コンビニエンスストアは都市型ライフスタイルのトレンドと衝動買いからますます恩恵を受けています。流通チャネルのこのシフトは、パンデミックによるデジタル採用の加速によって促進された、消費者の購買行動の進化を反映しています。

ドイツでは、デジタルトランスフォーメーションはeコマースを超えて、オンラインリサーチと店舗内購入を組み合わせたオムニチャネル戦略にまで及んでいます。このアプローチは、パーソナルケア製品に対して実店舗を好む傾向があるドイツの消費者にとって特に重要です。さらに、直接消費者向けやサブスクリプションモデルなどのチャネルが若い層の間で人気を集めており、利便性とパーソナライゼーションを重視しています。流通チャネルのこれらの変化は、すべてのタッチポイントにわたって一貫したブランドポジショニングを維持しながら、各チャネルに合わせた戦略を開発する機会をブランドに提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツはヨーロッパ最大かつ最も発展したヘアケア市場です。高い消費者教育水準、強固な規制の枠組み、および確立された流通ネットワークが、国内外のブランドを支援しています。安定した経済状況と高い可処分所得がプレミアム製品の採用を促進する一方、地域差は連邦州全体の文化的・人口統計的多様性を反映しています。ベルリン、ミュンヘン、ハンブルクなどの都市部がトレンドの採用とプレミアムブランディングをリードしており、農村部は従来のマス市場製品を好む傾向があります。主要な大都市圏への美容小売の集中は、ドイツ市場への参入または拡大を目指すブランドに戦略的な優位性を提供しています。

ドイツの市場ダイナミクスは国内の状況を形成するだけでなく、より広範なヨーロッパのトレンドにも影響を与えています。同国の規制上のリーダーシップと消費者の洗練度は、製品開発とマーケティング戦略のベンチマークを設定することが多いです。ヨーロッパのサプライチェーンの中心に位置するドイツの強力な製造基盤は、国内生産と国際貿易を支援しています。地域の嗜好は異なり、南部の州は天然・オーガニック製品を好む傾向があり、北部の地域はより高い価格感度を示しています。市場の成熟度は、特定の地域または人口統計のニーズに合わせたニッチ製品の機会を生み出しています。

ドイツにおける消費者行動は、品質、信頼性、環境責任を優先する文化的価値観を反映しています。これらの嗜好は、短期的なプロモーションよりも真正なポジショニングと長期的な関係構築に焦点を当てるブランドに報いています。ドイツ連邦リスク評価研究所が主導する規制環境は、欧州連合全体の製品開発と市場アクセスに影響を与える安全基準を確立しています。デジタル採用はすべての層で拡大しており、若い消費者はソーシャルメディアに大きく影響を受けている一方、高齢層は従来の小売チャネルとプロフェッショナルの推薦を引き続き好んでいます。

競争環境

ドイツのヘアケア市場は中程度に集約されており、確立された多国籍企業が広範なポートフォリオと強力な流通ネットワークによって支配しています。しかし、天然ブランドの成長とプライベートブランドの拡大により、様々な価格セグメントにわたる競争が激化しています。市場リーダーは、プレミアムニッチブランドとバリュー志向のプライベートブランドからの競争の高まりに対してマーケットシェアを守るため、技術的進歩、持続可能性への取り組み、およびプロフェッショナルチャネルとのパートナーシップを活用しています。企業はブランドポートフォリオを戦略的に最適化しています。例えば、Henkelは非中核資産を売却する一方で、ターゲットを絞った買収と製品革新への投資を通じて高成長セグメントでのポジションを強化しています。

主要プレイヤーは市場の相当なシェアを保有しています。これらの企業は、市場シェアを拡大し、消費者基盤を広げ、競争上の優位性を獲得するために、製品革新、急速な市場拡大、合併・買収、およびパートナーシップなどの戦略を積極的に実施しています。市場の主要プレイヤーには、L'Oreal SA、Henkel AG and Co.KGaA、Procter and Gamble Company、Unilever PLC、およびBeiersdorf AGが含まれます。これらの企業は、消費者の需要に応え、より大きな市場シェアを確保するために、新製品の発売と新市場への参入に注力しています。

パーソナライズされた処方、持続可能なパッケージング、およびサロンと小売チャネルの間のギャップを埋めるプロフェッショナルと消費者の使用を組み合わせたハイブリッド製品において機会が生まれています。技術の採用が差別化を加速させており、AI主導の製品推薦、デジタル診断ツール、および従来の小売の制限を回避する直接消費者向けプラットフォームなどの革新が進んでいます。確立されたプレイヤーは規制コンプライアンス能力から恩恵を受けており、これが競争上の優位性を提供する一方、小規模な参入者は安全テストと文書化要件の資源集約的な性質による課題に直面しています。有機的な成長の可能性が限られた市場において、ブランドは際立つために処方、パッケージング、およびマーケティングの継続的な革新に注力しています。

ドイツヘアケア業界のリーダー企業

L'Oreal SA

Beiersdorf AG

Unilever PLC

Henkel AG and Co.KGaA

Procter and Gamble Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ソーシャルセリングのグローバルリーダーとして認知されているMONAT Global Corpがドイツに進出し、ヘアケア、スキンケア、ウェルネス、美容革新においてプレミアム製品を提供しています。このローンチは同社の歴史上最も成功した国際デビューとなり、すべての期待を超えました。

- 2025年3月:Essenceがドイツ初のTikTokショップの一つをオープンし、コミュニティの積極的なエンゲージメントと購買習慣の間のギャップを埋めています。

- 2024年8月:Kaoが象徴的なGuhlヘアケアブランドを拡張し、子供向けに特別に設計された製品を含めました。新しいGuhl Kidsラインのデビューにより、KaoはGuhlの成功したリブランディングをさらに推進し、親と子供の両方のニーズに合わせた多機能の認定天然化粧品を提供しています。

- 2023年1月:L'Oréalが新しいDACH(オーストリア、ドイツ、スイス)組織を立ち上げ、約1億人の消費者のダイナミックな市場での成長を推進しました。このクラスターは3カ国にわたる6つのサイトにまたがり、地域の生産・流通ハブ、およびデジタル、市場インテリジェンス、ITの専門センターによって支援されています。

ドイツヘアケア市場レポートの範囲

ヘアケアとは、人間の頭皮から生える毛髪、および副次的に顔や体の毛に関する衛生と美容学の総称です。ヘアケア製品には、ヘアコンディショナー、シャンプー、ヘアスプレー、ヘアオイル、ヘアワックス、ビアードオイルなどが含まれます。ヘアスプレー、コンディショナー、シャンプー、ヘアオイル、その他の製品タイプなどの製品タイプがドイツのヘアケア市場をセグメント化しています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、その他の流通チャネルにセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(百万米ドル)で提供しています。各項目について、市場規模と予測は重量(百万米ドル)に基づいて行われています。

| シャンプー |

| コンディショナー |

| ヘアカラー剤 |

| ヘアスタイリング製品 |

| その他の製品タイプ |

| 合成・従来型 |

| 天然・オーガニック |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | シャンプー |

| コンディショナー | |

| ヘアカラー剤 | |

| ヘアスタイリング製品 | |

| その他の製品タイプ | |

| カテゴリー別 | 合成・従来型 |

| 天然・オーガニック | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2026年のドイツヘアケア市場の規模はどのくらいですか?

46億1,000万米ドルと評価されており、2031年にかけてCAGR 4.60%が予測されています。

最も成長の速い製品カテゴリーはどれですか?

ヘアスタイリング製品は、ソーシャルメディアのトレンドとサロン品質の革新によって牽引され、CAGR 4.45%で拡大しています。

天然・オーガニック処方のシェアはどのくらいですか?

現在は少数派ですが、CAGR 4.96%で上昇しており、合成品の優位性を徐々に侵食しています。

ドイツのヘアケア販売においてeコマースはどの程度重要ですか?

オンライン小売はCAGR 4.88%で最も成長の速いチャネルですが、スーパーマーケットが依然として全体的な価値でトップです。

最終更新日: