イタリアヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2030) | 1.52 十億米ドル |

| 成長率 (2025 - 2030) | 4.94% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアヒートポンプ市場分析

イタリアヒートポンプ市場は2025年に12億1,900万米ドルに達し、2030年までに15億2,000万米ドルに拡大すると予測されており、CAGRは4.94%です。これは補助金主導の拡大から、より安定した政策支援型の成長への移行を反映しています。主要な需要ドライバーとしては、エコボーナス税額控除、電化暖房への選好の高まり、自然冷媒設計の採用加速が挙げられます。ハイブリッド・排気熱利用ユニットはピーク系統需要を低減することで対応可能な市場基盤を拡大しており、電子商取引チャネルは標準的な住宅用システムのリードタイムを短縮しています。改訂されたFガス規制に準拠し、デジタル制御を統合したメーカーは、改修および新築プロジェクトの両方で仕様採用を獲得しています。系統強化、北部以外での施工業者不足、歴史的地区における厳格な騒音規制が近期の販売量を抑制しているものの、EUのフィット・フォー55パッケージに関連する構造的な追い風がイタリアヒートポンプ市場の長期的な機会を支えています。

レポートの主要ポイント

- タイプ別では、空気熱源システムが2024年のイタリアヒートポンプ市場シェアの82%を占め、ハイブリッド・排気熱利用ユニットは2030年までCAGR 6.40%で成長すると予測されています。

- 定格容量別では、10kW未満のモデルがイタリアヒートポンプ市場の61%を占め、100kW超のユニットは2030年までCAGR 6.30%を記録する見込みです。

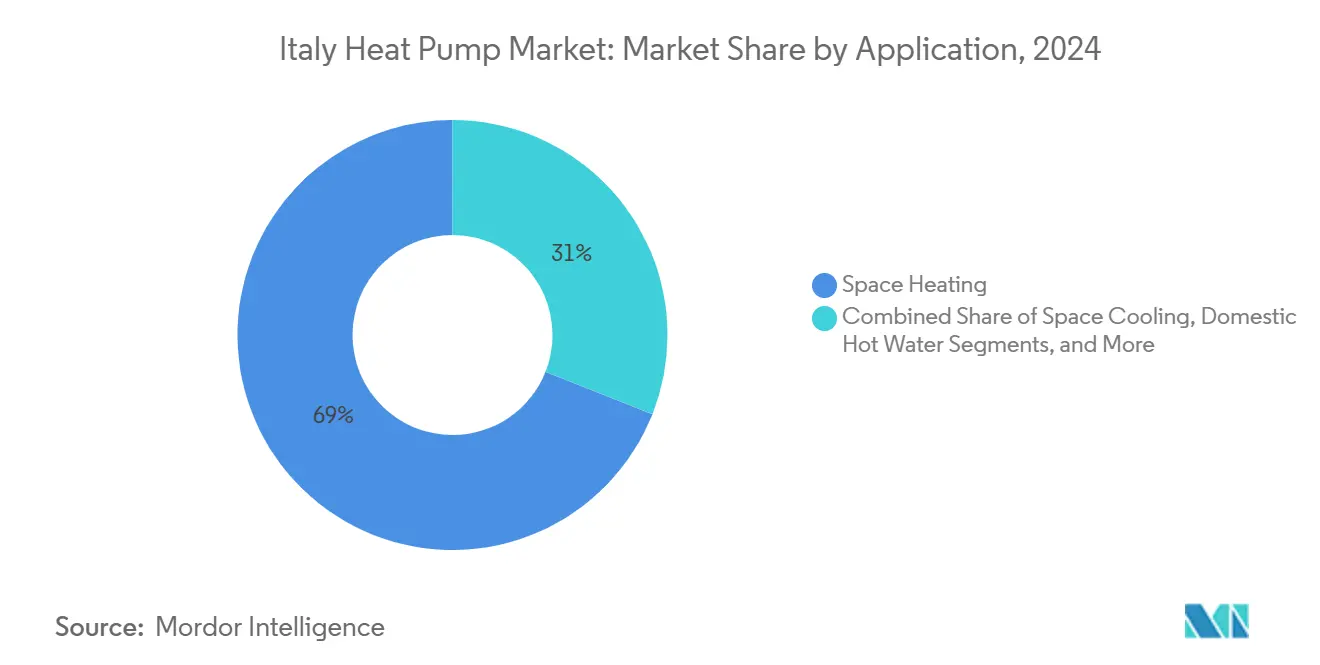

- 用途別では、空間暖房が2024年に69%の収益シェアを占め、空間冷房はCAGR 5.70%で拡大すると予測されています。

- エンドユーザー別では、住宅セグメントがイタリアヒートポンプ市場の56%を占め、産業ユーザーがCAGR 6%で最も速く成長する見込みです。

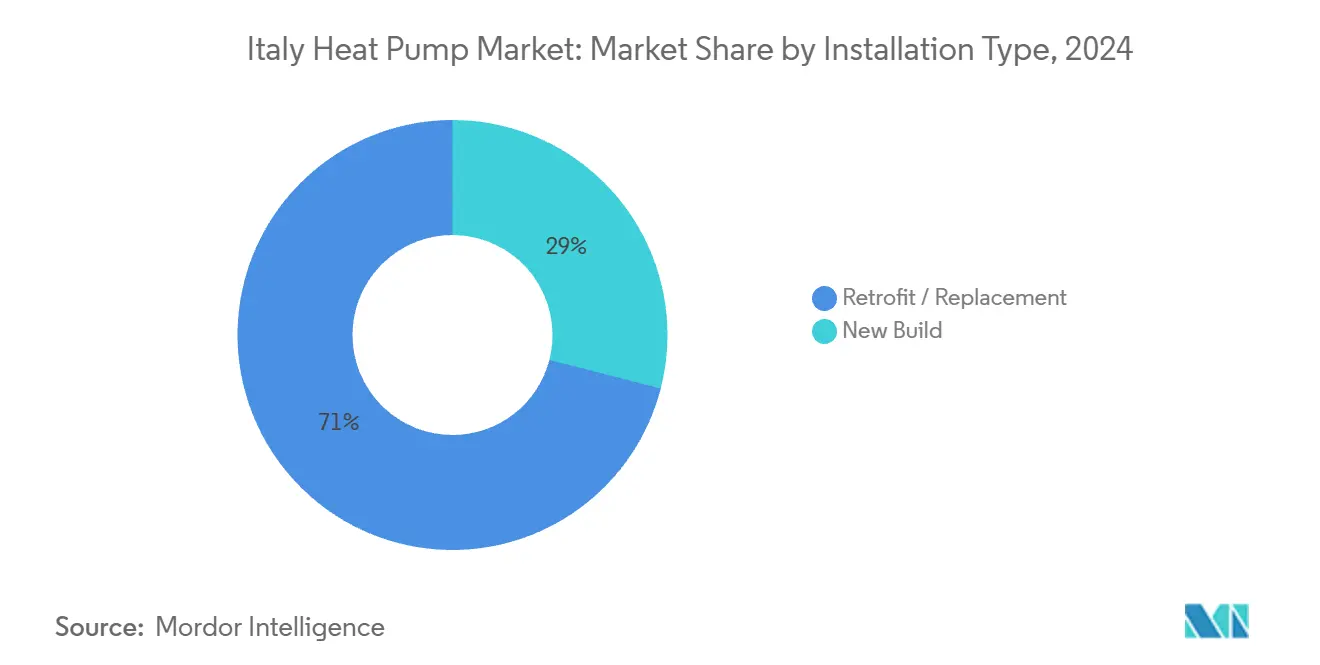

- 設置タイプ別では、改修工事が2024年に71%のシェアを獲得し、新築向け導入は2030年までCAGR 5.60%で拡大すると予測されています。

- 販売チャネル別では、販売代理店・施工業者ネットワークが2024年に68%のシェアを獲得し、電子商取引はCAGR 6.50%で成長すると予測されています。

イタリアヒートポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒートポンプ対応地域熱供給入札 | +1.2% | 北部および中部の都市部 | 中期(2~4年) |

| 住宅改修向け復興計画補助金 | +1.5% | 全国、特に北部で強い | 短期(2年以内) |

| データセンター廃熱プロジェクト | +0.9% | 産業回廊 | 中期(2~4年) |

| EUフィット・フォー55補助金延長 | +0.7% | 全国 | 長期(4年以上) |

| Fガス段階的削減による自然冷媒への移行 | +0.6% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

住宅改修向け復興計画補助金

スーパーボーナス制度は急速な普及を促し、2024年半ばまでに約50万件のエネルギー改修を資金援助しました。2025年に補助率が50%に低下した後も、消費者の認知度と施工業者の能力が確立されているため、市場の勢いは持続しています。電気料金が安定し、メタンへの炭素課税が政策リスクを高める中、改修の経済性はガスボイラーの交換と比較して依然として魅力的です。イタリアヒートポンプ市場は、インセンティブ主導の急増から、高効率改修を促進する定期的な住宅ローン連動型の資金調達へと移行しています。

地方自治体によるヒートポンプ対応地域熱供給入札

イタリアのミラノなどの都市は、地域熱供給ループを脱炭素化するために大型の空気熱源水熱交換ユニットを入札しており、契約ごとに10MWth超の対応可能容量を拡大しています。入札ガイドラインではプロパンまたはCO₂冷媒が指定されており、サプライヤーは適合設計を急ピッチで進めています。量に基づく調達は地域の組立需要も高め、イタリアヒートポンプ市場のサプライチェーンの深度を強化しています。

データセンター廃熱再利用プロジェクトからの需要

北部の産業地帯では、低品位のサーバー廃熱を都市系統と連携させ、可逆式ヒートポンプを導入して近隣建物向けに温度を引き上げています。欧州委員会はこのような統合をエネルギーシステム連携の中核と位置付け、イタリアを再現可能な循環熱モデルの試験場として位置づけています。[1]ARANER、「ヒートポンプ補助金:欧州および地域の資金へのアクセス方法」、araner.comこれらのプロジェクトはイタリアヒートポンプ市場をより広範なデジタルインフラの文脈に位置付け、産業エネルギーサービスの収益源を開拓しています。

EUフィット・フォー55ヒートポンプ補助金の延長

フィット・フォー55の下での長期的な規制の明確化は、新規ガスボイラーへの投資を抑制し、電化システムへの資本を誘導しています。[2]規制支援プロジェクト、「完璧な適合:ヒートポンプ市場を推進するためのフィット・フォー55の形成」、stiftung-mercator.deEUは「フィット・フォー55」イニシアチブの一環として、ヒートポンプの普及を加速するための補助金やインセンティブを含む一連の措置を展開しています。これらの取り組みは、2030年までに温室効果ガス排出量を55%削減するというEUの野心的な目標と一致しています。メーカーはイタリアの工場を相応に拡張しており、炭素コストの上昇とエネルギー税の改定が現在の予算期間を超えて需要を持続させると確信しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な冷媒・安全規制 | −0.8% | 高密度都市部 | 短期(2年以内) |

| 系統接続の長いリードタイム | −0.6% | 農村部・南部地域 | 農村部および南部地域 |

| 北部以外での熟練施工業者不足 | −0.5% | 中部、南部および島嶼部 | 中部、南部および島嶼部 |

| 歴史的地区における厳格な騒音規制 | −0.4% | 歴史的市街地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な冷媒・安全規制

HFC(ハイドロフルオロカーボン)からプロパンへの移行により、追加の換気、漏洩検知、ゾーニング要件が生じ、集合住宅における設置コストが上昇しています。[3]環境調査機関、「潜在力の引き上げ」、eia-international.org中小規模のOEM(相手先ブランド製造業者)は認証取得に苦労しており、イタリアヒートポンプ市場は法令遵守対応済みの大手ブランドへと傾いています。規制を遵守するため、低GWPまたは自然冷媒を使用するヒートポンプは、可燃性冷媒向けの防爆設計など、専用部品と安全機能を必要とします。その結果、これらのシステムは従来品と比較して製品コストおよび設置コストが高くなります。

系統接続アップグレードの長いリードタイム

改修需要の急増により老朽化した低圧フィーダーが逼迫しており、プーリア州やカラブリア州の一部では待機時間が6か月に達しています。開発業者は強化工事が完了するまでのピーク需要を抑制するため、ハイブリッドシステムを指定するケースが増えています。イタリアの多くの古い建物では、電気系統が老朽化または容量不足の状態にあります。特に歴史的地区や農村部では、内部配線と外部系統接続のアップグレードにコストと時間がかかります。その結果、系統アップグレードが必要な場合、物件オーナーがヒートポンプの導入を見送る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:多様化が進む中でも空気熱源が優位

空気熱源ユニットが市場シェアの82%を生み出しました。フィレンツェ以南の温暖な冬は季節性能係数の安定性を確保し、改修アパートとヴィラ改装の両方で販売量の成長を支えています。ハイブリッド・排気熱利用設計に帰属するイタリアヒートポンプ市場の需要は、大規模な電気系統アップグレードなしにコンビボイラーを置き換えることから、大幅な成長が見込まれます。地中熱源システムは、ボアホール掘削が可能な新築商業施設で引き続き好まれており、専門的なニッチ市場を維持しています。水熱源モデルは設置面積が限られているものの、海水取水が冬季の容量低下を緩和するアドリア海沿岸のマリーナで存在感を高めています。あらゆる形式において、自然冷媒への再設計が設計刷新サイクルを促進し、製品の代替を加速しています。

地域熱供給ループ向けの継続的な公共調達が大型の空気熱源水熱交換出荷を増加させる一方、ヴェネト州のホテルチェーンはピーク需要料金を削減するために水ループヒートポンプを採用しています。OEMはクラウドベースの制御を統合して実際の成績係数を追跡し、エネルギーサービス契約を正当化するデータを提供しています。これらの使用状況分析はアフターセールス収益を強化し、イタリアヒートポンプ市場内でのメーカーと施工業者の連携を深めています。

注記: 全セグメントのシェアはレポート購入後に入手可能

定格容量別:小型ユニットが数量をリード、大型が成長をリード

10kW未満のモデルは、50%のエコボーナス控除に支援されたアパート改修により、2024年のイタリアヒートポンプ市場規模の61%を占めました。需要は低温放熱器にアップグレードされたラジエーターベースのシステムと一致しています。100kW超のユニットは出荷量のわずか4%に過ぎませんが、産業電化インセンティブを背景にCAGR 6.30%で拡大する見込みです。エミリア=ロマーニャ州の繊維・食品中小企業は80℃以下のプロセスヒーターを改修しており、深いエネルギー削減に対して最大45%まで上昇するトランジツィオーネ5.0税額控除の段階的制度を活用しています。[4]生態転換省、「国家建築ストックのエネルギー改修戦略」、energy.ec.europa.eu中間の20~50kWシステムは、VRFと水熱源ループが交差する複合用途オフィスビルで採用が増加しており、多目的な暖房・冷房プロファイルを促進しています。

ヴェネト州とフリウリ州でのOEM生産能力の拡大により100kW超スキッドのリードタイムが短縮され、EPCコントラクターがイタリア製機器を事前指定するよう促しています。イタリアヒートポンプ市場はこれにより、一戸建て依存から多様化した産業ベースロードへと再バランスし、政策サイクルを平準化しています。

用途別:空間暖房が優位、冷房が加速

空間暖房が市場シェアの69%に貢献しました。2024年の市場改革後のメタン料金の上昇により、マンション組合が共用部分の水熱源アップグレードに賛成票を投じるよう促され、複数年にわたる需要が生まれています。冷房向けのイタリアヒートポンプ市場規模は、熱波が10月まで延長されることで二重サービスの回収期間が拡大し、2030年までCAGR 5.70%で暖房を上回る成長を示す見込みです。家庭用給湯は、ホスピタリティおよびヘルスケアにおける強制的なレジオネラ対策により堅調を維持しています。ピエモンテ州のワイナリー向けプロセス熱は、出口温度を80℃まで引き上げるカスケードシステムを採用しており、イタリアヒートポンプ市場の「その他」セグメントを拡大しています。

スマートサーモスタットに組み込まれた季節切替ロジックが運用コストを低減し、消費者の信頼を強化しています。シチリア島では太陽光発電連携蓄電コンボが夏季の自家消費回収期間を8年に短縮し、可逆式空気熱源モデルへの需要を支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:住宅がリード、産業が台頭

住宅セグメントが総価値の56%を確保し、主要な数量エンジンとしての役割を確立しています。しかし、プロセス電化政策と企業の脱炭素化公約が交差する中、産業の採用はCAGR 6%で上昇する見込みです。モジュール式スキッドユニットを選択する中小企業は平均取引規模を拡大し、サービス契約を長期化しています。商業オフィスは同一の資本予算内で暖房と冷房の両方を収益化するためにVRFから水熱源へのハイブリッドに依存しています。PREPACの下で資金提供される施設アップグレードは、特に年間効率義務3%を満たす学校において、安定した基礎需要を確保しています。

より広範なエネルギーサービスの枠組みが一回限りの販売を複数年の成果ベース契約に転換し、O&M収益をイタリアヒートポンプ市場に統合しています。

設置タイプ別:改修が優位、新築が加速

老朽化した組積造ストックがモノブロックユニットと自然に適合することから、改修工事がイタリアヒートポンプ市場シェアの71%を生み出しました。防音バッフルとファサードの色合わせがユネスコのガイドラインを満たし、歴史的市街地でも設置を可能にしています。nZEBコードが年間一次エネルギー需要45kWh/m²未満を義務付けることで、新築の普及率はCAGR 5.60%で上昇し、実質的にコンプライアンスのためにヒートポンプが規定されています。建設業者はクラスAのエネルギーラベルを達成して高い販売価格を確保するため、屋上太陽光発電とヒートポンプの統合パッケージを好んでいます。

開発業者がプラットフォームベースの事前配管シャフトを採用するにつれてリードタイムが短縮され、標準化により6kWモノブロックの一括電子商取引調達が可能になります。このプロセスはイタリアヒートポンプ市場のサプライチェーンを近代化し、製造、物流、現場試運転を結びつけています。

販売チャネル別:施工業者が重要、電子商取引が変革をもたらす

施工業者ネットワークが2024年にシェアの68%を処理しており、許認可と系統連携を担う小規模HVAC企業の密なネットワークを反映しています。OEMの直接販売は、カスタムエンジニアリングがメーカーの監督を正当化するスーパーマーケットや工場を対象としています。

オンラインプラットフォームはCAGR 6.50%で成長すると予測されており、AIベースの負荷計算ツールが数時間以内に定額オファーを提供することで推進されています。5年間の性能保証が知覚リスクを相殺することで消費者の受容が高まっています。マーケットプレイスのエコシステムが資金調達、太陽光発電、メンテナンスをバンドルし、イタリアヒートポンプ市場に定期的な収益を組み込んでいます。

地理的分析

北部イタリアは、ロンバルディア州の密な住宅ストックと高い可処分所得が早期採用を促進したことから、2024年に主要な収益を占めました。ミラノの2025年ヒートポンプ技術フェアは地区規模の統合を注目させ、地方自治体の入札を増幅させました。ピエモンテ州は豊富な施工業者密度を活用し、南部地域を悩ます労働力の制約を緩和しています。

中部地域は暖房・冷房の均衡した負荷を報告しており、可逆式ユニットが年間を通じた稼働を達成できます。フィレンツェとローマの歴史的ゾーニングはファサードと騒音の制限を課しており、防音ブランケットと分離コンデンサー構成がプロジェクトの実現可能性を維持しながら資本コストをわずかに押し上げています。系統のボトルネックは南部ほど深刻ではなく、よりスムーズな設置スケジュールを維持しています。

シチリア島とサルデーニャ島は、太陽光発電連携システムの運用コストを大幅に削減する高い太陽光発電量に後押しされ、著しい成長を見せています。しかし、新規再生可能エネルギープロジェクトへの制限的な規制が計画中の400MWの容量を保留にする可能性があり、電力供給とイタリアヒートポンプ市場の重要な関連性を浮き彫りにしています。農村部のカラブリア州は系統アップグレードの待機列が最も長く、施工業者は強化工事が完了するまでのピーク需要を削減するハイブリッドユニットを推進せざるを得ません。南チロルの研究では、均等化熱コストが104ユーロ/MWh(117.5米ドル/MWh)と示されており、目標を絞った再生可能エネルギーと組み合わせた場合、アルプスの条件下でも補助金付きガスと競合できることを示しています。

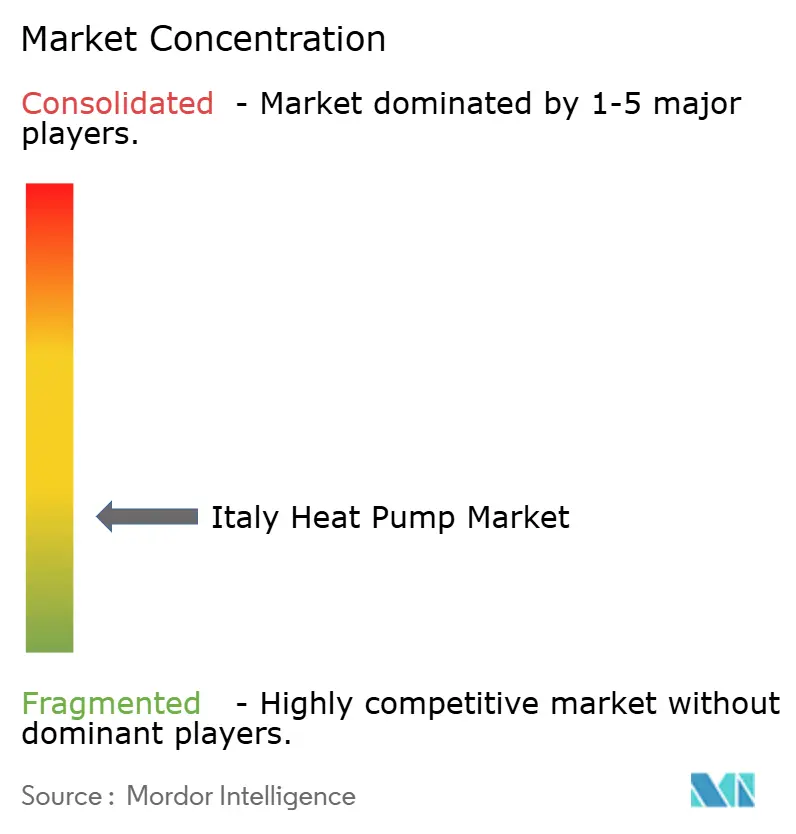

競争環境

イタリアヒートポンプ市場は依然として断片化しています。国内プレーヤーのAriston、Clivet、Rielloは地域的な親しみやすさとアフターセールスサポートを活用し、グローバルグループのDaikin、Mitsubishi Electric、Boschは研究開発の専門知識をもたらしています。MideaのフェルトレにおけるUSD 6,780万の工場はリードタイムを5か月から1か月に短縮し、納期パフォーマンスでの競争を激化させます。AristonのQ1 2025の回復は、給湯と気候快適性にわたるバランスの取れたポートフォリオ戦略を検証しています。

イノベーションの焦点はR290設計とスマートグリッド統合にシフトしています。DaikinのCO₂ VRVシリーズは、可燃性冷媒を懸念する歴史的建造物を対象としています。CARELの高効率インバーターはISH 2025でデビューし、季節性能を向上させ、ヒューズアップグレードの最小化を求める施工業者にアピールしています。

チャネルの力は、太陽光発電、蓄電池、ヒートポンプをワンクリック融資でバンドルする電子商取引の新規参入者に傾いており、従来の卸売業者にデジタルストアフロントの追加を迫っています。全体として、価格圧力は自然冷媒と予知保全に対してプレミアムを要求するプレミアム層と共存しており、イタリアヒートポンプ市場内のマージンの多様性を維持しています。

イタリアヒートポンプ産業のリーダー企業

Daikin Industries Ltd.

Carrier Corporation

Viessmann Climate Solutions SE

Trane Technologies Plc

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ULソリューションズがイタリアに新しい試験所を開設し、欧州のHVAC試験能力を強化しました。この動きは、急成長するヒートポンプ市場と進化する規制に対応したものです。イタリアの施設はヒートポンプメーカーに最先端の試験サービス、効率的な規制コンプライアンス支援、欧州市場向けに調整された持続可能なヒートポンプ性能に焦点を当てた評価を提供しています。

- 2025年4月:Aristonは15kW以上のNuos商業用給湯ヒートポンプを発売し、中規模ホスピタリティ改修市場に参入しました。特に商業スペースを中心に企業がこの拡大から恩恵を受ける見込みであり、システムのアップグレードを望む顧客向けにエネルギー効率の高い給湯ソリューションの提供に注力しています。

- 2025年3月:イタリアの暖房・冷房専門メーカーThermocoldが、住宅、商業、産業用途向けに調整された新しい空気熱源水熱交換ヒートポンプを発売しました。iMEX HP R454Bモデルは、地球温暖化係数(GWP)466のR454B冷媒を使用しています。これらのユニットは、外気温が-15℃まで低下しても45℃の出口水温を達成できます。さらに、夏季には外気温が5℃から35℃の範囲で最大60℃まで水を加熱できます。

- 2025年1月:イタリアのメーカーClivetは、Large Evo PLヒートポンプが最大4.17の季節成績係数を達成すると発表しました。このシステムは最大60℃の水温を供給でき、直列に積み重ねた場合、最大システム容量1,660kWに達することができます。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、イタリアのヒートポンプ市場を、住宅、商業、産業、および公共施設における暖房、冷房、衛生用温水向けに販売される、工場組立式の空気熱源、水熱源、地中熱源ユニット(可逆式および非可逆式)で産業用容量までのものから生じる収益として定義しています。

スコープの除外:二重計上を避けるため、ポータブルスポットクーラー、チラー、および冷房専用ミニスプリットは除外されています。

セグメンテーション概要

- ポンプタイプ別

- 空気熱源

- 水熱源

- 地中熱源(地熱)

- その他のポンプタイプ(ハイブリッド、排気熱利用)

- 定格容量(kW)別

- 10kW未満

- 10~20kW

- 20~50kW

- 50~100kW

- 100kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- その他の用途(プール暖房、プロセス暖房・冷房)

- エンドユーザー業種別

- 住宅

- 商業

- 産業

- 施設・機関

- 設置タイプ別

- 新築

- 改修・交換

- 販売チャネル別

- 直接販売(OEMからエンドユーザーへ)

- 販売代理店・施工業者ネットワーク

- 電子商取引

詳細な調査方法論とデータ検証

一次調査

ロンバルディア州、ヴェネト州、ラツィオ州、シチリア州のHVACホールセラー、エネルギーサービス会社、および地域建築基準当局者へのインタビューを実施しました。これらの協議により、実際の補助金活用状況、施工業者のマークアップ、季節的需要変動が明確化され、普及率の前提条件の調整や、単発的な税制優遇措置に起因する出荷急増の見出し数値の修正が可能となりました。

デスクリサーチ

アナリストはまず、Eurostatの建物エネルギーファイル、Gestore dei Servizi Energetici(GSE)の再生可能熱バランス、HSコード8418および8415の輸送に関する税関コードなどの公開データセットをマッピングしました。次に、ユニット販売数と設置済みストックを追跡するEHPA、Assoclima、Assotermicaの業界団体ダッシュボードをレビューしました。政策文書(エコボーナス政令、グリーンホーム指令草案)および査読済みのイタリア改修事例研究が、規制および性能のベンチマークを提供しました。バリュープールの価格算定には、施工業者調査で開示された平均販売価格と、上場OEMの開示書類およびD&B Hooversのスナップショットに見られる価格帯を比較しました。取引活動に関するDow Jones Factivaや冷媒特許件数に関するQuestelを含む一部の有料フィードが、競合および技術面の深度を加えました。記載されている情報源は例示であり、多くの追加資料が検証に活用されています。

市場規模の算定と予測

住宅ストックの年間改修件数と新築完工件数を再構築し、許可データから導出したヒートポンプ採用率を適用することで、トップダウンの需要プールを構築しました。結果は、主要6ディストリビューターのサンプルASP×ユニット数を用いたボトムアップ検証によって精度確認されました。主要変数には、エコボーナス優遇率、住宅用電気対ガス価格比、世帯当たりの平均システム容量、および既存ボイラーの交換サイクル期間が含まれます。多変量回帰モデルがこれらの指標を年間販売数に結びつけ、ARIMAオーバーレイが2025年から2030年の軌跡を予測します。ディストリビューターの開示における情報の欠落は、EHPAのユニット合計値と税関輸入額を三角測量することで補完されました。

データ検証と更新サイクル

アウトプットは、承認前に2名のアナリストによるレビュー、Eurostatエネルギーバランスとの分散検定、および価格・数量外れ値の異常フラグ検査を経ます。モデルは12ヶ月ごとに更新され、政策改正または四半期EHPA販売数の10%超の変動によって中間改訂が実施されます。

MordorのイタリアヒートポンプベースラインがなぜMordorの意思決定者の信頼を獲得しているか

公表数値がしばしば乖離するのは、企業が冷房専用スプリットを混在させたり、均一なASPを前提としたり、補助金の段階的廃止を調整せずに予測を延長したりするためです。

厳格なスコープ設定、年次更新サイクル、および政策感応型変数が、信頼性の高い参照基準を確立しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 1.19 B(2025年) | Mordor Intelligence | - |

| USD 2.26 B(2024年) | グローバルコンサルタンシーA | ヒートポンプ給湯器およびミニスプリットを含む;全国一律のASPを適用 |

| USD 1.55 B(2024年) | 業界調査B | 2022年の出荷急増を前方外挿;価格検証が限定的 |

これらの対比は、インセンティブ主導の急増が収束したり、セグメント境界が曖昧になったりした場合に、Mordorのシナリオ検証済みモデルが、経営幹部が戦略計画のために複製しストレステストを実施できる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

イタリアヒートポンプ市場の現在の規模と成長見通しは?

市場は2025年に12億1,900万米ドルと評価され、2030年までに15億2,000万米ドルに達すると予測されており、CAGR 5.02%を反映しています。

イタリアで最大のシェアを持つヒートポンプ技術は何ですか?

空気熱源ユニットが2024年に82%の市場シェアをリードしました。これは設置コストが低く、温暖なイタリアの気候条件が高い季節効率を支えているためです。

どの地域市場が設置数でリードしていますか?

ロンバルディア州、ピエモンテ州、リグーリア州、ヴァッレ・ダオスタ州を含む北西部地域が2024年の全国収益の34%を占め、密な住宅ストックと広範な施工業者基盤に支えられています。

住宅改修向けの政府インセンティブはどのように変化しましたか?

2025年からエコボーナス税額控除は主要住宅のヒートポンプコストの50%をカバーしています(以前のより高いスーパーボーナス水準から低下)が、ガス価格の上昇と消費者意識の向上により改修の経済性は依然として有利です。

最終更新日: