オーストリアヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 244.48 百万米ドル |

| 市場規模 (2026) | 251.52 百万米ドル |

| 市場規模 (2031) | 238.07 百万米ドル |

| 成長率 (2026 - 2031) | 2.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリアヒートポンプ市場分析

オーストリアヒートポンプ市場規模は、2025年の2億4,448万米ドルから2026年には2億5,152万米ドルへと成長し、2026年から2031年にかけてCAGR 2.39%で2031年までに2億8,307万米ドルに達すると予測されています。2025年の設置件数の63.43%を占めた改修工事が依然として主流ですが、政策上の義務付けと補助金制度が新築における初回購入者の取り込みを継続的に促進しています。ウィーンによる60万台のガス暖房機器廃止計画、オーストリアの83.1%という再生可能電力比率、および2040年カーボンニュートラル目標が、オーストリアヒートポンプ市場の長期的な重要性を総合的に強化しています。国内サプライヤーはアルプス気候に対応した製品カスタマイズによって優位性を維持する一方、多国籍ブランドはスケールメリットを活かして価格感応度の高いセグメントにR290プロパン製品を投入しています。熟練労働者不足、カルスト地帯における許認可の遅延、農村部の電力網の制約が成長曲線を抑制しているものの、化石燃料ボイラーからの市場の構造的転換を妨げるには至っていません。

主要レポートのポイント

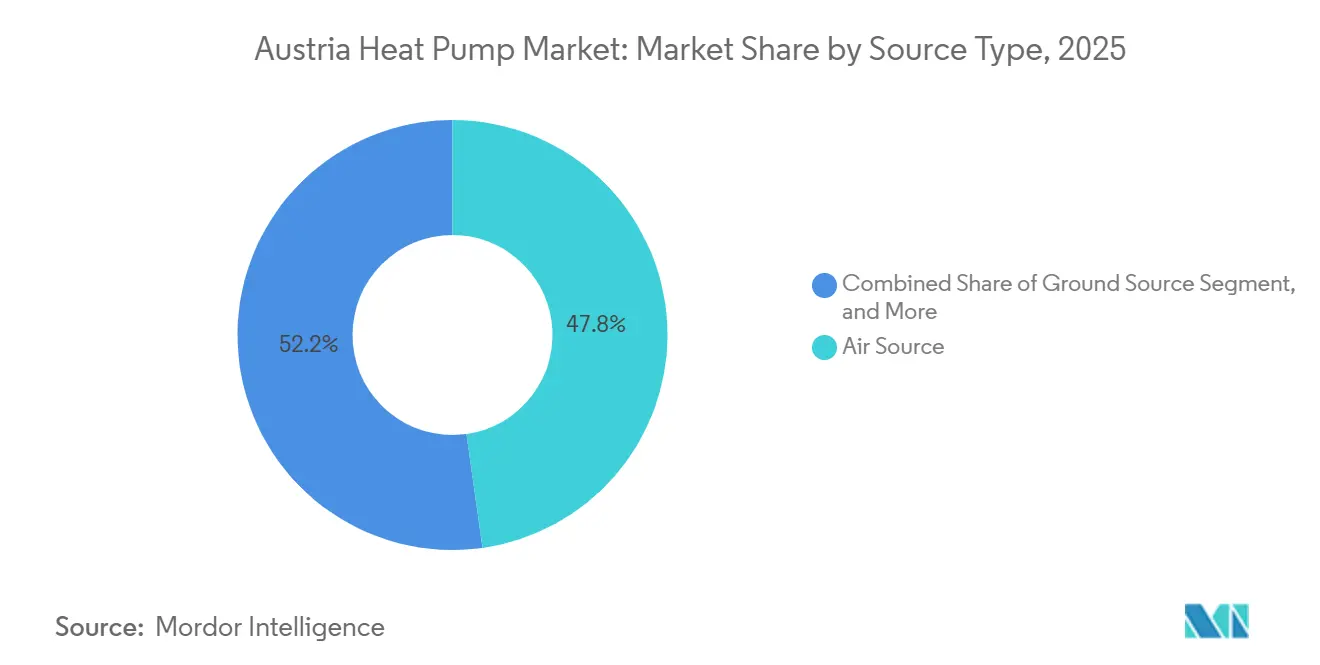

- 熱源タイプ別では、空気熱源システムが2025年に47.78%の収益シェアを占めてトップとなり、ハイブリッド構成は2031年にかけてCAGR 3.03%で拡大する見込みです。

- 技術別では、空気対水ユニットが2025年の導入件数の46.31%を占め、地中対水ソリューションは2031年にかけてCAGR 2.87%で拡大する見通しです。

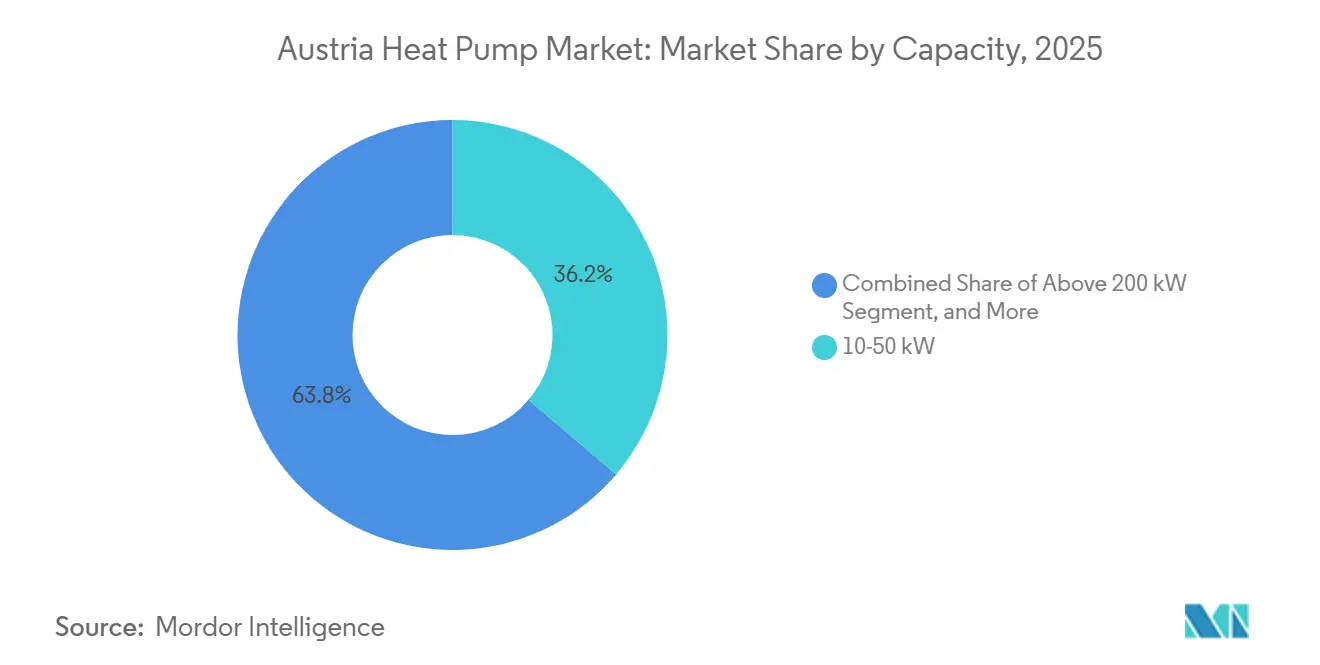

- 容量別では、10~50キロワット帯が2025年収益の36.23%を獲得し、50~200キロワット帯は同期間にCAGR 2.69%で拡大すると予測されています。

- 用途別では、家庭用・衛生用温水が2025年に50.82%のシェアを保持し、産業・プロセス加熱は2031年にかけてCAGR 3.24%で成長する見込みです。

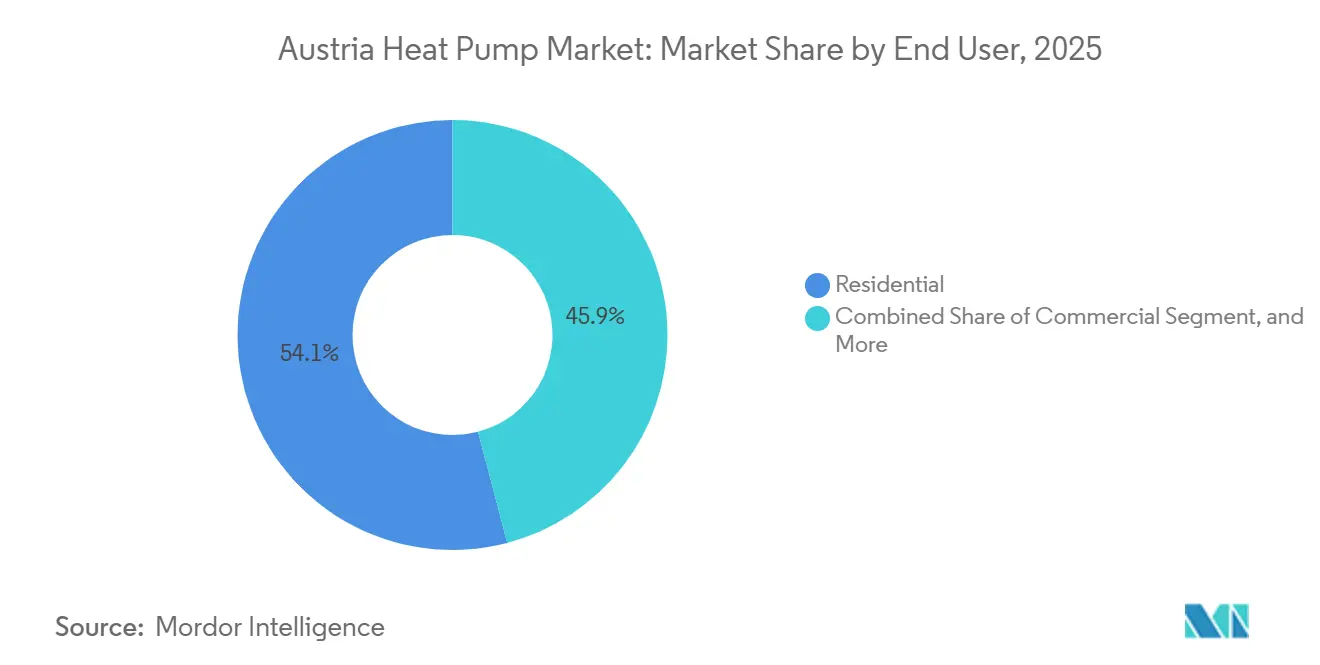

- エンドユーザー別では、住宅用施設が2025年の設置件数の54.09%を占め、商業用建物は2031年にかけてCAGR 2.58%で拡大する見通しです。

- 設置タイプ別では、改修工事が2025年の活動の63.43%を占め、新築は2026年から2031年にかけてCAGR 2.47%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストリアヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「ラウス・アウス・エール・ウント・ガス」制度に基づく改修補助金の拡充 | +0.8% | 全国、特にウィーン、ニーダーエスターライヒ州、シュタイアーマルク州 | 短期(2年以内) |

| 2030年までに100万台のヒートポンプ設置を義務付ける野心的な2040年カーボンニュートラル目標 | +0.6% | 全国 | 長期(4年以上) |

| ヒートポンプ普及を加速するEU REPowerEU指令 | +0.4% | 全国 | 中期(2~4年) |

| 再生可能電力比率の上昇による運用コストの低下 | +0.3% | 水力発電が豊富な州 | 中期(2~4年) |

| アルプスのスキーリゾートにおけるヒートポンプ式融雪システムの急増 | +0.2% | チロル州、ザルツブルク州、フォアアールベルク州 | 中期(2~4年) |

| 密集地区におけるウィーンのファサード一体型マイクロヒートポンプ条例 | +0.1% | ウィーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「ラウス・アウス・エール・ウント・ガス」制度に基づく改修補助金の拡充

オーストリアは2026年に、家庭が石油・ガスボイラーをヒートポンプに交換するための支援として3億6,000万ユーロ(4億600万米ドル)を拠出しました。最大7,500ユーロ(8,475米ドル)の補助金により、典型的な10kW空気熱源ユニットの実質価格を半額に圧縮し、回収期間を約7年に短縮できます。[1]オーストリア連邦気候行動省、「改修攻勢2026」、bmk.gv.at ニーダーエスターライヒ州やシュタイアーマルク州などの州では地中熱プロジェクトに追加資金を積み上げ、掘削コストと空気熱源ソリューションとの差を縮めています。2026年初頭に申請件数が急増し、自治体は処理時間の改善を迫られました。明確なルールと手厚い上限額が、オーストリアヒートポンプ市場全体で改修の勢いを高く維持しています。

2030年までに100万台のヒートポンプ設置を義務付ける野心的な2040年カーボンニュートラル目標

オーストリアの気候法は2040年を正味ゼロ排出の確固たる期限として定め、2030年までに累計100万台のヒートポンプ設置を求めています。この目標を達成するには年間約92,600台の販売が必要であり、2025年に販売された約60,000台から大幅な跳躍が求められます。2025年から施行された新規化石燃料ボイラーの段階的禁止は、建設業者と住宅所有者に明確な代替シグナルを与えています。ウィーンによる60万台のガス暖房機器廃止計画は、国内最大の都市圏における需要を下支えしています。[2]ウィーン市、「ウィーン気候ロードマップ2040」、wien.gv.at これらのコミットメントが合わさることで、メーカーと設置業者にとって相当規模の先行受注残が確保されます。

ヒートポンプ普及を加速するEU REPowerEU指令

REPowerEUの下、オーストリアは2億ユーロ(2億2,600万米ドル)の欧州補助金を背景に、2027年までに約15万台のヒートポンプを追加しなければなりません。[3]欧州委員会、「REPowerEU計画」、ec.europa.eu オーストリア開発銀行の低利融資が家庭・企業の資金調達コストをさらに引き下げています。同指令は再生可能エネルギープロジェクトの許認可手続きも合理化し、かつて申請者を敬遠させていた官僚的障壁を削減しています。国内サプライヤーは工場ラインを拡張することで対応し、中規模商業用ユニットのリードタイムを短縮しています。これらの政策・金融ツールが相まって、今後10年間にわたる市場の安定的な拡大を支える好環境が整っています。

再生可能電力比率の上昇による運用コストの低下

2025年、再生可能エネルギーがオーストリアの電力の83.1%を供給し、水力発電と風力発電が主力を担いました。[4]Eurostat、「再生可能エネルギー統計」、ec.europa.eu このクリーンな電源構成により、電気暖房のカーボンフットプリントはガスボイラーのほんの一部にまで縮小されます。現行の電力料金において、季節成績係数4のヒートポンプは熱エネルギーを1kWhあたり0.05~0.06ユーロ(0.06~0.07米ドル)で供給でき、天然ガスを少なくとも3分の1下回ります。水力発電が豊富な州ではさらに低い料金が享受でき、アルプスの谷間での回収期間が短縮されます。風力・太陽光発電の計画的な追加により価格安定が見込まれ、2030年以降も運用コストの魅力が維持されるはずです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定冷凍技術者の熟練労働者不足 | -0.5% | 全国、特に農村部およびアルプス地区 | 中期(2~4年) |

| ガスボイラーと比較した高い初期投資コスト | -0.4% | 全国、低所得世帯および中小企業への負担が大きい | 短期(2年以内) |

| カルスト地帯における深部ボーリングの許認可ボトルネック | -0.2% | シュタイアーマルク州、ニーダーエスターライヒ州・オーバーエスターライヒ州のカルスト地帯 | 中期(2~4年) |

| 農村部の三相フィーダーにおける変圧器容量の制約 | -0.2% | 農村部のブルゲンラント州、ニーダーエスターライヒ州・オーバーエスターライヒ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定冷凍技術者の熟練労働者不足

オーストリアではR290プロパンシステムを扱う認定技術者が約2,000人不足しており、オーストリアヒートポンプ市場全体で設置のリードタイムが4~8週間延長されています。職業学校が年間に輩出する専門家はわずか300~400人にとどまる一方、2024年のEU Fガス規制改正により設置業者が近隣諸国に流出し、国内の人材不足が深刻化しています。農村地区では業者が現場間を長距離移動するため、人件費が最大15%膨らみ、その影響が最も顕著に現れています。2025年に開始されたSKILLSAFEプログラムは拡張現実モジュールを提供し、座学時間を30%削減していますが、改修繁忙期に中小企業が見習いを割けないため、登録者数は定員を下回っています。地中熱プロジェクトは最も打撃を受けており、掘削・水力バランス調整・冷媒取り扱いに多面的な専門知識が求められるため、これを保有するオーストリア企業は150社未満にとどまっています。[5]オーストリア経済会議所、「熟練労働市場分析2025」、wko.at 労働力の急速な拡充がなければ、補助金が使い切れないリスクがあり、2030年までの100万台達成スケジュールが遅延します。自治体は経験豊富な配管工や電気技術者への迅速な資格認定を模索していますが、保険会社はR290作業に完全な認定を依然として要求しており、短期的な柔軟性を制限しています。この労働力制約は、2031年にかけてオーストリアヒートポンプ市場のCAGRを推定0.5パーセントポイント押し下げると見られます。

ガスボイラーと比較した高い初期投資コスト

一戸建て住宅に設置される8~12キロワットの空気熱源ユニットのコストは12,000~18,000ユーロ(13,560~20,340米ドル)であり、コンデンシングガスボイラーの少なくとも3倍に上ります。「ラウス・アウス・エール・ウント・ガス」補助金7,500ユーロ(8,475米ドル)を受け取った後でも、多くの家庭は年間可処分所得の半分に相当する残額を負担しなければならず、オーストリアヒートポンプ市場における受注パイプラインを抑制しています。地中熱システムはさらにコスト差が広がり、掘削費用や水文地質調査費を含めると3万ユーロ(33,900米ドル)を超えることも珍しくありません。OeEBの低利融資は現在価値コストを約25%引き下げますが、申請者はエネルギー監査、信用スコア、不動産証書などの書類を提出しなければならず、クロージングが6~10週間遅延します。中小企業も同様の計算に直面しており、100キロワットの商業用ヒートポンプには80,000~120,000ユーロ(90,400~135,600米ドル)の初期費用が必要な一方、補助金上限の30,000ユーロ(33,900米ドル)では大きな資金調達ギャップが残ります。[6]オーストリアエネルギー庁、「ヒートポンプ市場分析2025」、energyagency.at 価格感応度は州別の普及状況に表れており、電力料金が全国平均より10~15%低いチロル州、フォアアールベルク州、ザルツブルク州では、ライフサイクルコストの節約が初期投資を早期に相殺するため、普及が速い傾向にあります。部品価格が下落するか補助金上限が引き上げられない限り、価格ショックはオーストリアヒートポンプ市場の成長軌道から約0.4パーセントポイントを引き続き削り取ることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッドシステムが電力網の制約をヘッジ

空気熱源ユニットが2025年の設置件数で最大のシェアを獲得し、同年のオーストリアヒートポンプ市場シェアの47.78%を占めました。屋外設置のコスト効率の高さと最小限の土木工事が、特にウィーンの密集地区における集合住宅の改修において最適なソリューションとなっています。ハイブリッド構成は2031年にかけてCAGR 3.03%で最も急速に拡大しており、農村部の村落では電力網事業者からの変圧器過負荷通知を回避するため、ヒートポンプとバイオマスまたはガスボイラーを組み合わせる所有者が増えています。水熱源機器は台数こそ少ないものの、河川沿いの工場や湖畔のホテルでは高い効率を発揮しています。地中熱の普及は地質条件が良好な地域で緩やかに進んでいますが、カルスト地帯での掘削禁止により追加書類と5,000~10,000ユーロ(5,650~11,300米ドル)の調査費用が発生します。

ハイブリッドのトレンドは業者に移行期の販売ストーリーを提供しています。中間季節はヒートポンプを稼働させ、真冬には既存ボイラーに切り替えることで、初期投資を抑えながら運用コストを圧縮できます。屋外設計温度が-15℃まで下がるアルプスの谷間では、このデュアル燃料の信頼性がリスク回避志向の購入者を安心させます。ヒートポンプからの年間エネルギー比率が50%を超えれば、政策上もハイブリッドシステムは再生可能エネルギーとして認められるため、補助金の受給資格は維持されます。したがって、電力網が逼迫した地域でオール電化の普及が頭打ちになっても、ハイブリッドモデルに紐づくオーストリアヒートポンプ市場規模は着実に拡大します。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

技術別:空気対水がリード、地中対水が拡大

空気対水機器が2025年の導入件数の46.31%を供給し、オーストリアの放熱器ネットワークとのプラグアンドプレイ互換性を反映しています。インバータ駆動コンプレッサーやR290冷媒などの設計改良により、流温が75℃まで引き上げられ、放熱器の増設なしにボイラーを一対一で交換できるようになっています。地中対水ユニットは年間2.87%の成長見通しを示しており、基礎設計に地熱ループを組み込む新築基準や、アスペルン・ゼーシュタットのような地区プロジェクトが下支えしています。空気対空気は住宅では限定的な選択肢にとどまりますが、既存ダクトを持つ小売スペースでは採用されています。

季節性能は地中熱連結システムの切り札であり続けており、成績係数5.0超が電気代を大幅に削減します。これは電力料金が1kWhあたり約0.22ユーロ(0.25米ドル)前後で推移する州において重要な訴求点となっています。しかし、初期掘削コストと6か月に及ぶ許認可待ちが拡大を抑制しています。一方、ウィーンの廃棄物エネルギー化プラントやケルンテン州の湖畔リゾートにおける水対水設置は、ニッチな水系ループの実現可能性を証明しています。高温R290ユニットが成熟するにつれ、オーストリアヒートポンプ市場における空気対水の市場規模はリードを維持し、より高価なボーリング孔カテゴリーに大きく地位を譲ることはないと見込まれます。

容量別:中規模が主導し、50~200kWが急伸

10~50kWのシステムが2025年収益の36.23%を占め、小規模ホテル、集合住宅、農家における役割を確固たるものにしました。この帯域では製品カタログが標準化されており、設計工数が削減され、設置業者は2~3日で作業を完了できます。50~200kWの帯域は食品加工、醸造、軽工業における脱炭素化予算に乗り、2031年にかけてCAGR 2.69%で拡大すると予測されています。10kW未満のユニットは一戸建て住宅を対象としていますが、激しい価格競争によりマージンが圧迫されています。

大容量の成長は150℃超の蒸気温度に結びついています。現在量産体制に移行中のEcop Technologiesの700kWプラットフォームは、成績係数最大7で200℃に到達でき、EU ETS炭素価格の上昇を背景に魅力的な回収計算を生み出しています。地域熱供給ヒートポンプを検討する電力会社にとって、250~500kWスキッドのモジュラーカスケードは資本リスクを低減し、段階的な建設を簡素化します。したがって、中規模機器が販売台数のリーダーシップを維持する一方、50~200kWの帯域におけるオーストリアヒートポンプ市場規模が最も速いユーロ成長を記録します。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

用途別:温水が依然としてリード、産業用熱が拡大

オーストリアの基準がレジオネラ対策として60℃の貯湯を義務付けているため、家庭用・衛生用温水が2025年に50.82%のシェアを維持しました。150g未満のR290充填量を持つ80ガロン一体型タンクは、コンプライアンスを簡素化し補助金受給資格を維持します。産業・プロセス加熱は、製薬クリーンスチームループや乳製品殺菌ラインがガスボイラーから高温ヒートポンプへの転換を進める中、CAGR 3.24%で最も急速な拡大を記録しています。

空間暖房は改修サイクルに沿ってより緩やかに成長する一方、可逆式ユニットは新たなチラープラントを設けることなくオフィス改修の夏季冷房を可能にします。融雪システムやスイミングプールなどのニッチな用途はアルプスのリゾートで市場の認知度を高めていますが、追加される販売量は限定的です。それでも、10バール蒸気ボイラーを代替する新たな産業パイロット事例が生まれるたびに、高温ソリューションの信頼性が高まり、オーストリアヒートポンプ市場への追加的な設備投資を引き込んでいます。

エンドユーザー別:住宅が依然として首位、商業が加速

住宅用物件が2025年の設置件数の54.09%を生み出し、約60万台の石油ボイラーと120万台のガスユニットの交換が牽引しました。オーストリアエネルギー庁ポータルの申請フォームが補助金欄を自動入力するようになり、書類作業が削減されて転換の勢いが維持されています。商業施設、ホテル、小売センター、病院はネットゼロ誓約と2030年のEPCクラスC義務付けに後押しされ、CAGR 2.58%を示しています。産業用クライアントは件数こそ少ないものの、メガワット規模のユニットを採用する際には突出したユーロ価値をもたらします。

家主はスプリットインセンティブの問題に悩まされています。ヒートポンプの費用は家主が負担するのに、エネルギー節約の恩恵は入居者が享受するという構図です。一部の州では測定された省エネ効果に連動した家賃上乗せを認めており、補助金のキャッシュフローギャップを緩和しています。一方、事業者はEU ETSの下での炭素賦課金を計算し、7年間の回収期間が青天井の排出課金よりも有利と結論付けています。オーストリアヒートポンプ市場はこうして毎年ユーザー層をより均等に広げ、収益リスクを分散させています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

設置タイプ別:改修が主導、新築が前進

化石燃料ボイラーの設備が老朽化かつ大規模であるため、改修工事が2025年の受注の63.43%を占めました。30dB未満の中庭騒音規制により業者は超静音屋外ユニットまたは小型ファサードカセットを選択せざるを得ませんが、補助金の手厚さが成約率を高く維持しています。2025年1月以降に発行されるすべての建築許可が再生可能エネルギーを一次システムとして要求するため、新築は2031年にかけてCAGR 2.47%で成長します。通常は床暖房と組み合わせた地中熱ループヒートポンプが採用されます。

新築では設計エンジニアが35~40℃の流温を選択し、季節COPを5.0超に引き上げることで、このセグメントにおけるオーストリアヒートポンプ市場規模を効率のチャンピオンとしています。一方、改修担当者は60~70℃の放熱器回路を扱わなければならず、COPが15~25%低下します。ウィーンのワンストップポータルが許認可期間を12週間から4週間に短縮し、このベストプラクティスがグラーツやリンツにも広がりつつあり、両セグメントが堅調な販売量成長を維持することが確保されています。

地域分析

ウィーンは2040年までに60万台のガス暖房機器を廃止するという目標を掲げており、これはオーストリアの化石燃料ユニットの4分の1に相当することから、全国需要をリードしています。アスペルン・ゼーシュタットのようなプロジェクトにおけるファサード設置型マイクロヒートポンプと浅層地熱フィールドは、密集した地区が新たな煙突を設けることなく電化暖房を拡大できることを実証しています。ニーダーエスターライヒ州とシュタイアーマルク州は地中熱の普及で優れた実績を持ち、州の補助金が連邦補助金に2,000~3,000ユーロ(2,260~3,390米ドル)を上乗せしていますが、敏感なカルスト地帯での掘削禁止によりプロジェクト期間が9か月延長されます。

チロル州、ザルツブルク州、フォアアールベルク州は水力発電が豊富な電力網を享受しており、小売電力料金は1kWhあたり0.18~0.20ユーロ(0.20~0.23米ドル)で、住宅の回収期間を6~8年に短縮しています。スキーリゾートはリフトモーターの廃熱を融雪システムに転用し、シーズンごとに8万リットルの暖房用石油を節約するとともに、オーストリアヒートポンプ市場全体に波及する成功事例を発信しています。農村部のブルゲンラント州とオーバーエスターライヒ州の一部では変圧器過負荷警告が同時設置件数を制限しており、変電所のアップグレードには50,000~150,000ユーロ(56,500~169,500米ドル)が必要で、地域予算の後ろに並ぶため普及曲線が長期化しています。

グラーツとリンツはより小規模な電力網でウィーンの地域熱供給脱炭素化を模倣し、廃水流や地熱井戸にメガワット規模のヒートポンプを接続しています。ケルンテン州の湖畔別荘は水熱源システムを試みていますが、厳格な生態系上限が販売量を抑制しています。フォアアールベルク州はすでにすべての新築住宅に再生可能熱源を義務付けている一方、ブルゲンラント州は2027年までハイブリッドシステムを認めており、州ごとの政治的立場の違いを反映しています。5,000万ユーロ(5,650万米ドル)の気候・エネルギー基金の一部が人口1万人未満の町への設置業者誘導に充てられ、オーストリアヒートポンプ市場内の地理的公平性を再均衡させています。

競合環境

オーストリアヒートポンプ市場は中程度に分散した状態を維持しています。国内メーカーであるOCHSNER、iDM Energiesysteme、Heliotherm、M-TEC、OVUMは強固なディーラーネットワークとアルプス気候に特化した研究開発を持ち、合計で約60%のシェアを確保しています。Vaillant、Bosch、Daikin、Mitsubishi Electric、LG Electronicsなどの多国籍企業はより大きな部品調達パイプラインを活用してR290の価格競争力を高め、国内メーカーのマージンを侵食しています。中国企業は流通業者から引き合いを受けているものの、関税障壁とブランド認知の問題に依然として直面しています。

戦略的提携が競争の構図を変えています。2025年8月、WindhagerはHeliothermと提携し、季節COPが6.0超の3kW~1MWにわたるモジュラーシステムを展開し、地域熱供給事業者にターンキーメニューを提供しました。2025年1月にはVERBUNDがViessmannおよび大手銀行と提携し、機器・融資・保守を一括請求にまとめ、住宅向け普及を簡素化しました。Ecop Technologiesはクリーンスチームを必要とする乳製品・製薬・製紙工場を対象に、200℃対応の700kW高温機器を拡大しています。音響工学も競争の場となっており、DaikinのAltherma 4は1メートルの距離で28dBを達成し、ウィーンの厳格な中庭基準をクリアしています。

ソフトウェアが差別化要因を加えています。iDMのNavigatorプラットフォームは電力料金予測と太陽光発電の自家消費を統合し、運用コストを10~15%削減します。Boschは4Gモデムによるリモート診断を展開し、サービス車両の出動を3分の1削減しています。EU Fガス割当が厳格化される中、マルチ回路R290設計を認定できる企業が競争上の優位性を拡大します。上位5社が約60%のシェアを保有することで、市場集中スコアは6となり、ニッチなイノベーターの参入余地を残したバランスの取れた競争を示しています。

オーストリアヒートポンプ産業のリーダー企業

Vaillant Group

Bosch Group

Stiebel Eltron GmbH & Co. KG

Carrier Global Corporation

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ECOTHERM Austriaが50~500kWの商業用ヒートポンプの自社生産を開始し、サプライチェーンの国内化と輸入リスクの低減を図りました。

- 2026年1月:Heizmaが250万ユーロ(280万米ドル)を調達し、Viessmannをコアサプライヤーに指名して全国規模の設置業者ネットワークを拡大しました。

- 2025年12月:Airvance Groupが流通業者IPKの過半数株式を取得し、中央ヨーロッパの売上高に1,700万ユーロ(1,840万米ドル)を追加しました。

- 2025年10月:Daikin Austriaが都市部の改修向けに28dBの音圧を実現した超静音R290 Altherma 4シリーズを発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーストリアのヒートポンプ市場を、住宅・商業・産業・公共施設のエンドユーザーに対してスペース暖房、スペース冷房、または衛生用温水を供給する、新規製造された空気熱源・水熱源・地中熱源ユニット(定格出力1MW未満)から生じる年間収益として定義します。

スコープの除外:中古機器、主として冷房用途に設計されたチラー、およびパッケージ型VRFシステムは、目的特化型ヒートポンプに焦点を絞るため対象外としています。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用温水

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置タイプ別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ウィーン、上オーストリア、シュタイアーマルクにわたるオーストリアの施工業者、ヒートポンプOEMの営業マネージャー、電力会社のプログラム担当者、およびエネルギー効率コンサルタントにインタビューを実施しました。これらの対話を通じて、導入障壁、平均販売価格、補助金の転嫁状況を検証し、デスクリサーチで浮上した前提条件の精緻化を行いました。

デスクリサーチ

まず、Statistik Austria、欧州ヒートポンプ協会(EHPA)、国際エネルギー機関(IEA)、気候行動省などの機関から設置件数、建築ストック、エネルギーミックスのデータを収集し、技術普及率のベースラインおよび政策シグナルを把握します。次に、Eurostat COMEXTの貿易統計、関税番号841861、およびQuestelを通じて収集した特許動向を活用し、輸入依存度とイノベーションパイプラインを評価します。企業の財務報告書、投資家向け資料、信頼性の高い報道記事は、価格帯とチャネル行動の補完情報として活用します。D&B HooversおよびDow Jones Factiva等の有料リソースは、入手困難な財務情報やニュースの取得に使用します。このリストは例示であり、網羅的なものではありません。数値の検証および定義の明確化にあたっては、その他多数の公開・独自情報源も参照しています。

市場規模の算定と予測

トップダウンモデルでは、住宅ストック、新規住宅着工件数、非住宅床面積の増加、および過去の更新サイクルから需要を再構築し、インタビューで検証した加重平均販売価格を用いて金額換算します。ボトムアップによるクロスチェックとして、サプライヤー収益の積み上げサンプリングおよびディストリビューターのチャネルチェックにより不整合を検出します。主要変数には、補助金の活用率、電力・ガス価格スプレッド、季節性能係数、建物改修率、施工業者のキャパシティが含まれます。多変量回帰分析により各ドライバーを2030年まで予測し、シナリオ分析によって政策や燃料価格のショックをテストします。集計前に、検証可能な範囲の保守的な中間値推定を用いてセグメント合計のギャップを補完します。

データ検証と更新サイクル

アウトプットは2段階のアナリストによるピアレビューを経た後、EHPAのユニット販売数およびStatistik Austriaの建設データとの乖離チェックを実施します。モデルは12ヶ月ごとに更新され、補助金の重大な変更や主要な燃料価格の急変が生じた場合には中間改訂を行い、クライアントが常に最新の見解を受け取れるようにします。

Mordorのオーストリアヒートポンプバリュエーションがなぜ信頼性を持つのか

公表されている数値は、企業が異なる製品バスケット、基準年、予測ロジックを採用するため、しばしば乖離が生じます。当社はそのギャップを事前に認識・説明することで、意思決定者が数値の分岐点を把握できるようにしています。

主要なギャップ要因には以下が含まれます:(1)空気対空気ユニットの計上有無、(2)名目価格と取引価格の使用、(3)補助金主導の需要急増に関する前提条件、(4)更新頻度。Mordorのスコープはエネルギー効率協会(EHPA)の定義に準拠しつつ、従来の冷房中心製品を除外しており、モデルは年次で再較正されるため乖離を最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 244.5 M(2025年) | Mordor Intelligence | - |

| USD 773.8 M(2024年) | 地域コンサルタントA | 空気対空気ユニットを含み、積極的な補助金活用カーブを適用 |

| USD 40 M(2024年) | 業界誌B | Prodcom 28251380の輸出のみを追跡;国内空気熱源販売および小売マークアップを除外 |

これらの比較は、当社のバランスの取れた製品スコープ、デュアルトラックモデリング、および年次更新が、明確な変数と再現可能なステップに基づく信頼性の高いベースラインをステークホルダーに提供する理由を示しています。

レポートで回答される主要な質問

オーストリアのヒートポンプ市場の現在の規模と2031年までの予測市場規模はどのくらいですか?

2025年の収益は2億4,448万米ドルであり、改修および新築用途の双方における着実な普及を反映して、2031年までに2億8,307万米ドルに達すると予測されています。

オーストリアのヒートポンプ販売において最も強い前年比成長を牽引している要因は何ですか?

手厚い「ラウス・アウス・エール・ウント・ガス」改修補助金、法的拘束力を持つ2040年ネットゼロ目標、EU REPowerEUプログラムが、回収期間の短縮と長期的な政策シグナルの明確化によって普及を総合的に加速しています。

農村部のオーストリアでハイブリッドヒートポンプシステムが特に魅力的な理由は何ですか?

中程度の負荷時はヒートポンプを稼働させ、極寒時には既存のバイオマスまたはガスボイラーに切り替えることができるため、三相電力網の容量が限られている地域でコストのかかるフィーダーアップグレードを回避できます。

商業・軽工業の購入者の間で最も急速に拡大している容量帯はどこですか?

ホテル、乳製品工場、食品加工業者がプロセス熱として最大200℃を供給できる高温モデルに中規模ガスボイラーを置き換えるにつれ、50~200kWのユニットが最も急速な拡大を示しています。

ウィーンの脱炭素化ロードマップは全国の設置トレンドにどのような影響を与えていますか?

2040年までに60万台のガス暖房機器の廃止を目標とすることで、首都は高い設置台数要件を設定し、ワンストップポータルで許認可を迅速化し、ファサード設置型マイクロユニットを他の密集都市のテンプレートとして確立しています。

シュタイアーマルク州とニーダーエスターライヒ州で地中熱プロジェクトを最も頻繁に遅延させる技術的障壁は何ですか?

カルスト地帯のボーリング許可には水文地質調査とモニタリング井戸が必要であり、掘削開始前に5,000~10,000ユーロのコストと最大9か月の追加承認期間が加わります。

最終更新日: