スウェーデンヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

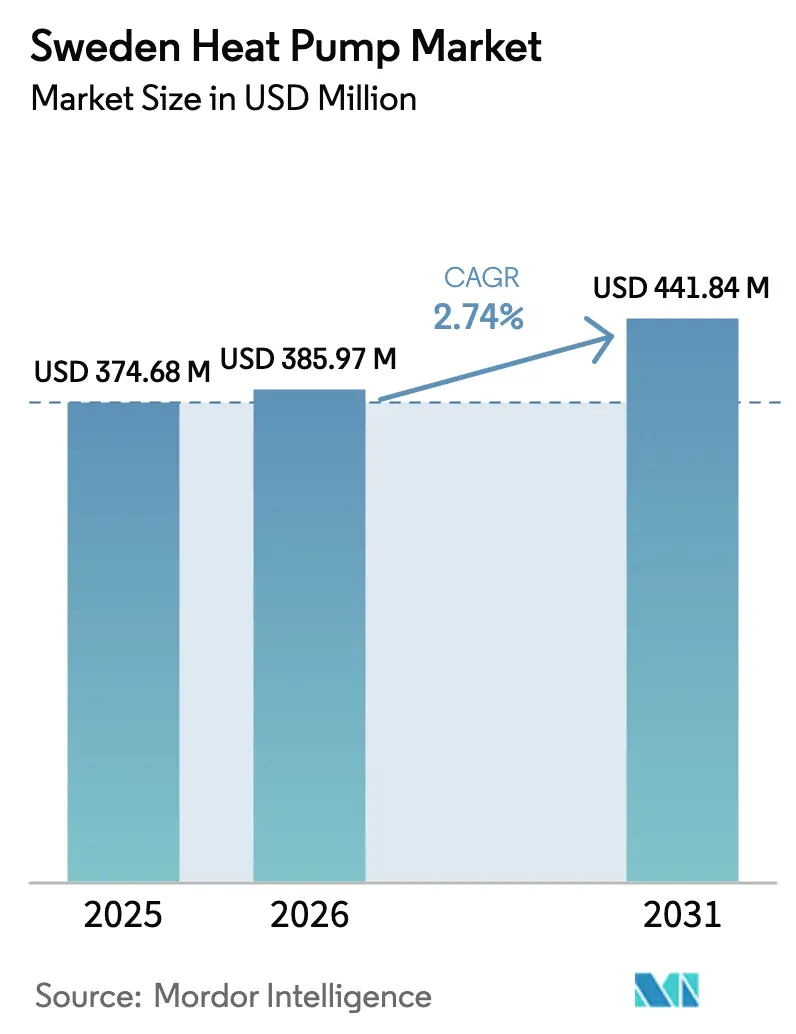

| 基準年の市場規模 (2025) | 374.68 百万米ドル |

| 市場規模 (2026) | 385.97 百万米ドル |

| 市場規模 (2031) | 441.84 百万米ドル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンヒートポンプ市場分析

スウェーデンヒートポンプ市場規模は2025年に3億7,468万米ドルと評価され、2026年の3億8,597万米ドルから2031年には4億4,184万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は2.74%です。電化に向けた政策主導の推進、世界最高水準の炭素税、および約240万台という成熟した設置基盤が需要の勢いを支えています。2025年末に一時的な50%のROT税額控除が失効したことで短期的な販売量は軟化しますが、EU F-ガス規制、産業脱炭素化補助金、電力対化石燃料価格差の拡大といった構造的な推進要因が中期的な成長を持続させます。南部のSE3およびSE4ゾーンにおける系統容量のボトルネックと、5,000~10,000人の認定設置業者不足が摩擦を生み出し、一部のプロジェクトを純粋な電化ではなくハイブリッドへとシフトさせています。メーカーはプロパン採用を加速させており、国内大手のNIBEとCTCがシェアを守る一方、グローバルブランドはサービスネットワークの買収を活用して商業セグメントへの浸透を図っています。あらゆる顧客層において、2027年に効果料金が導入されるにつれ、デジタル制御とデマンドレスポンス機能が必須の特徴となっています。

主要レポートのポイント

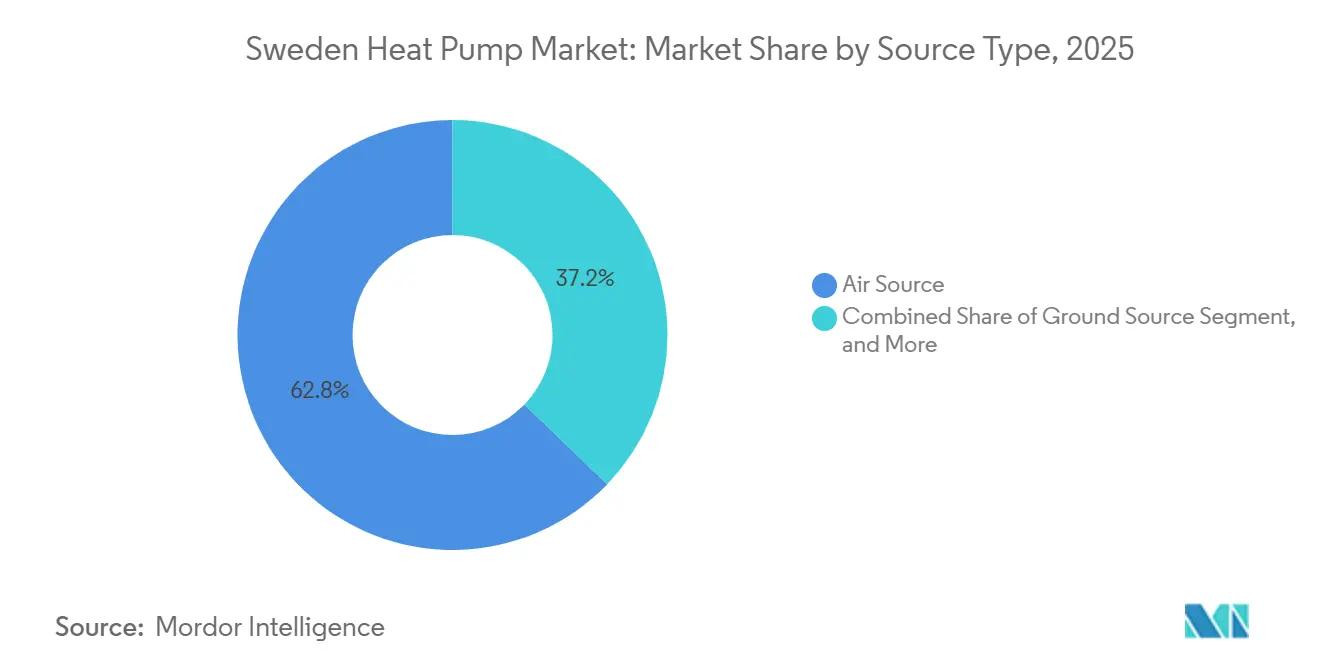

- 熱源タイプ別では、空気熱源システムが2025年のスウェーデンヒートポンプ市場シェアの62.78%を占め、ハイブリッド構成は2031年にかけて年平均成長率(CAGR)3.61%で拡大すると予測されています。

- 技術別では、空気対水技術が2025年のスウェーデンヒートポンプ市場規模の54.48%を占め、地中対水ソリューションは2031年にかけて年平均成長率(CAGR)3.02%で最も急速に成長する技術を代表しています。

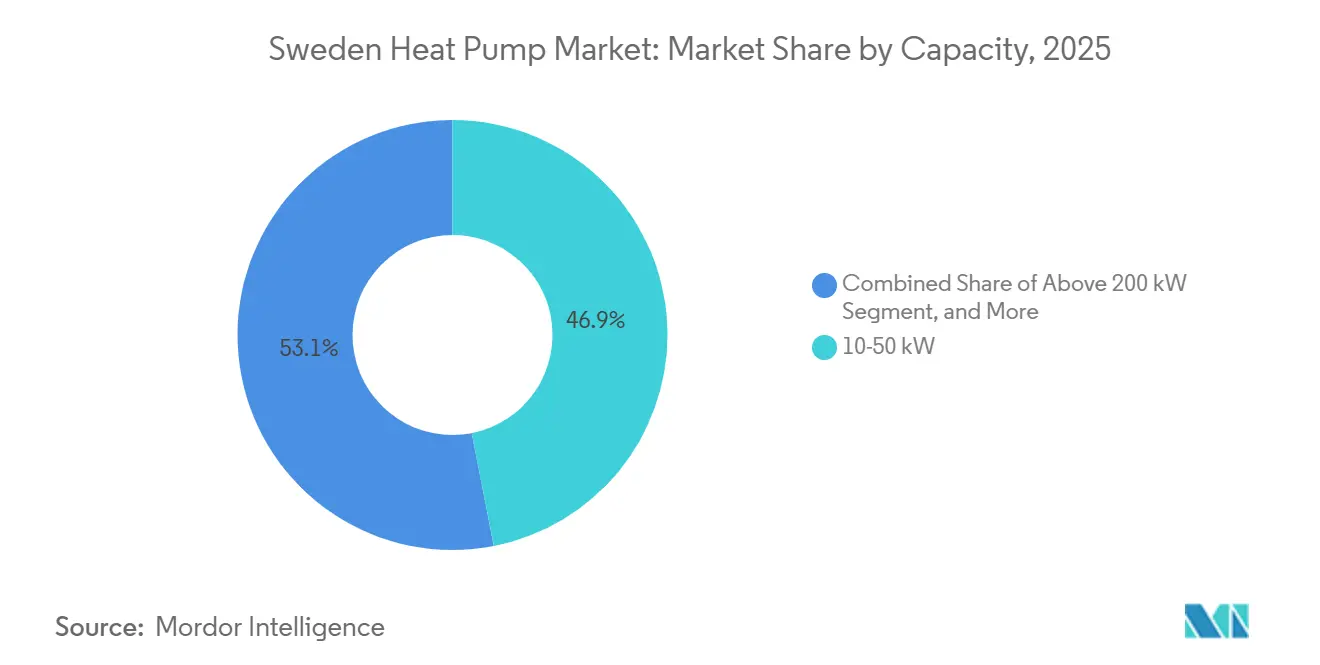

- 容量別では、10~50kWの容量帯が2025年の需要の46.93%を占め、200kW超のシステムは2031年にかけて年平均成長率(CAGR)2.92%で拡大しています。

- 用途別では、空間暖房が2025年のスウェーデンヒートポンプ市場規模の66.52%のシェアをリードし、産業・プロセス加熱は2031年にかけて最高の年平均成長率(CAGR)4.86%を記録すると予測されています。

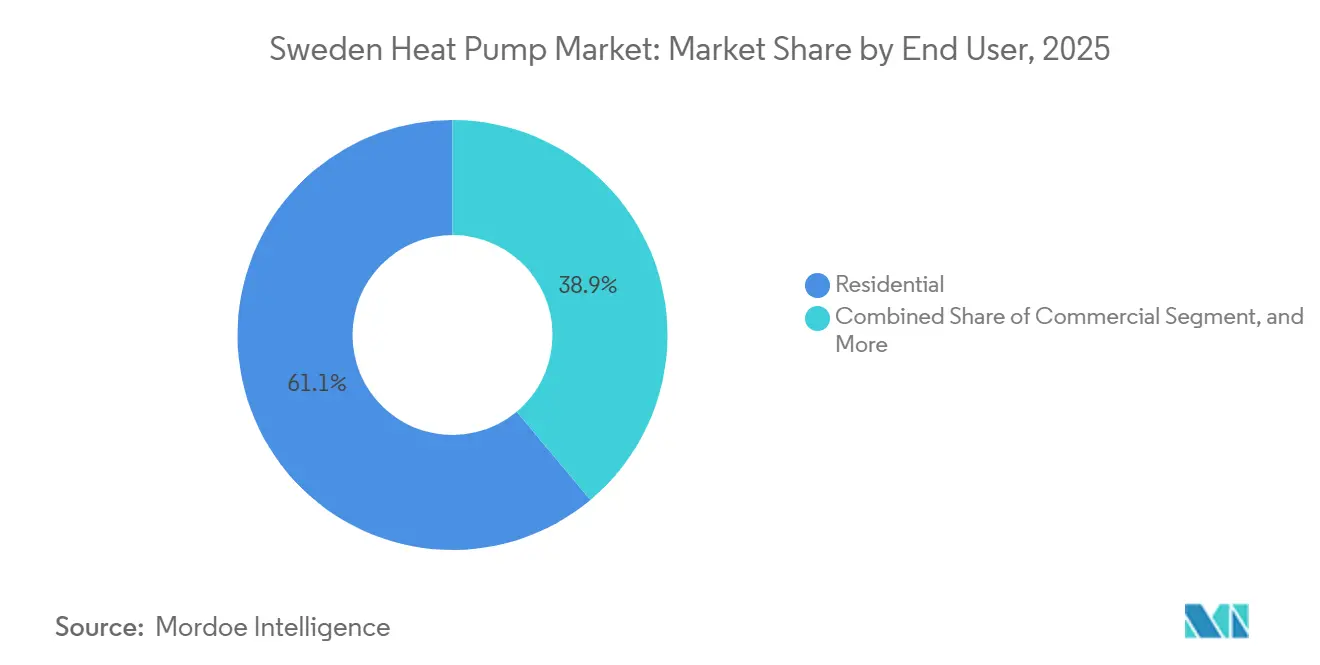

- エンドユーザー別では、住宅ユーザーが2025年の需要の61.09%を占めましたが、産業エンドユーザーセグメントは2031年にかけて年平均成長率(CAGR)2.98%で最も急速に成長する見込みです。

- 設置別では、新規設置が2025年の売上の59.21%を占め、改修工事は2031年にかけて年平均成長率(CAGR)2.86%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデンヒートポンプ市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固な政府補助金とROT税額控除制度 | +0.9% | 全国、SE3およびSE4での普及率が高い | 短期(2年以内) |

| 炭素税の引き上げとEU排出権取引制度(ETS)フェーズIVの圧力 | +0.7% | 全国、SE1およびSE2の産業クラスターへの波及 | 中期(2~4年) |

| 低地球温暖化係数(GWP)冷媒(R290、CO₂)採用の急増 | +0.5% | 全国、SE3・SE4における住宅用空気熱源の展開が主導 | 中期(2~4年) |

| 電力対化石燃料価格差の拡大 | +0.4% | SE4が最も影響を受け、SE1・SE2は低価格の恩恵を受ける | 長期(4年以上) |

| スマートホームIoTプラットフォームとのデマンドレスポンス統合 | +0.2% | SE3・SE4の都市圏 | 中期(2~4年) |

| 水素対応高温ヒートポンプに対する産業クラスターの需要 | +0.3% | SE1・SE2の産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固な政府補助金とROT税額控除制度

2025年12月まで適用された50%のROT控除の引き上げにより、空気熱源ユニットの回収期間が最短5年に短縮され、2025年の設置件数が15~20%急増しました。[1]スカッテヴェルケット、「ROT控除規則2025年~2026年」、skatteverket.se 補完的な小規模住宅効率化補助金は材料費予算に3万スウェーデンクローナ(3,160米ドル)を追加し、2030年まで継続されるため、住宅需要の基盤を維持しています。普及はストックホルムとマルメに集中しており、高所得と老朽化した石油ボイラーの在庫が、高額な地域暖房接続費と共存しています。ROT控除が30%に戻るにつれ、2026年~2027年には需要の正常化が見られますが、ISO 9001認定業者とFガス認定技術者を必要とする資格規則が供給を引き締め、価格を支えています。[2]スウェーデンエネルギー庁、「産業電化プログラム」、energimyndigheten.se

炭素税の引き上げとEU排出権取引制度(ETS)フェーズIVの圧力

スウェーデンの炭素税は2026年にCO₂換算1トンあたり1,520スウェーデンクローナ(160米ドル)に上昇し、石油ボイラーを経済的に成立しなくさせ、住宅における存在感を2.6%にまで縮小させました。[3]ナトゥールヴォーズヴェルケット、「スウェーデンの気候排出量1990年~2024年」、naturvardsverket.se ETS2は2027年から排出枠コストを追加し、建物と産業の両方において化石燃料の競争力のなさを固定化します。したがって、SE1およびSE2のパルプ、鉄鋼、化学プラントは、廃熱を再利用してスコープ1排出量を削減するためにメガワット規模の高温ヒートポンプを導入しており、メッツァボードのフスム製紙工場やSSABのハイブリットプロジェクトがその例として挙げられます。

低地球温暖化係数(GWP)冷媒(R290、CO₂)採用の急増

EU規則2024/573が2027年から小容量システムにおける高GWPハイドロフルオロカーボンを禁止するにつれ、2024年には排気空気ユニットの51%でプロパンの使用が急増しました。[4]EU官報、「規則(EU)2024/573」、eur-lex.europa.eu NIBEは住宅用ポートフォリオの80%以上がすでにR290に依存していると報告しており、可燃性リスクを軽減するキログラム未満の充填量を使用しています。スウェーデンの追加的な換気および設置業者訓練規定により許可取得が数週間延長されますが、特にプロパンが従来のラジエーター回路を満たす75℃までの供給温度を可能にすることから、採用を妨げてはいません。

電力対化石燃料価格差の拡大

地域間の価格差は2025年に1kWhあたり49エーレに達し、SE4は北部SE1の平均の3倍を支払っています。天然ガス価格がEU平均の2倍以上であることが、季節成績係数(COP)が3.5を超えるヒートポンプの経済的優位性を確固たるものにしています。今後導入される容量ベースの効果料金により負荷シフトが不可欠となり、動的契約を結んでいる家庭はすでにマイナス価格の時間帯を利用して貯湯タンクを予熱し、ガスボイラーに対する節約効果を増幅させています。[5]スウェーデンエネルギー市場監督局、「動的価格設定レポート2025年」、ei.se

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速に都市化するゾーンにおける系統容量のボトルネック | -0.6% | SE3ストックホルム、SE4マルメおよびヨーテボリ | 短期(2年以内) |

| 地中熱源ヒートポンプ(GSHP)の高い初期設備・掘削コスト | -0.4% | 全国、SE1およびSE2の農村部でより顕著 | 中期(2~4年) |

| 大規模改修のための熟練労働者不足 | -0.3% | 全国、SE3およびSE4で深刻 | 中期(2~4年) |

| EU Fガス改正タイムラインをめぐる規制の不確実性 | -0.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速に都市化するゾーンにおける系統容量のボトルネック

ストックホルムで100kWを超える負荷に対して10~15年の接続遅延を警告するエレヴィオの発表が、多くの商業プロジェクトを凍結させています。[6]エレヴィオ、「系統容量声明2025年」、ellevio.se 数千件の申請待ちとマルメおよびヨーテボリにおける最大40%の変圧器不足が純粋な電化を妨げており、変電所が改修されるまで開発業者はディーゼルまたはペレットのバックアップを指定しています。スヴェンスカ・クラフトネットが基幹強化のために1,000億スウェーデンクローナ(105億米ドル)を投資しているものの、地域配電が依然としてボトルネックとなっています。2027年に導入される効果料金は、朝夕のピーク時から暖房需要をシフトできないユーザーにペナルティを課すことになります。

地中熱源ヒートポンプ(GSHP)の高い初期設備・掘削コスト

住宅用地中熱源の設置費用は通常15万~30万スウェーデンクローナ(15,840~31,680米ドル)であり、掘削だけでその総額のほぼ半分を占めます。[7]スウェーデン地質調査所、「掘削許可規制」、sgu.se 許可手続きに数ヶ月を要し、水源保護区域ではスウェーデン国土の約15%で地中ループが除外されます。その結果、年間の地中熱源販売台数は、季節成績係数(COP)が6.0近くという優れた性能にもかかわらず、2015年の4万台から2023年には約1万5,000台に減少しました。小規模住宅補助金は材料費をカバーするものの掘削費は対象外であり、電力が安価な地域でも農村部の購入者を遠ざける10~15年という長い回収期間が残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッド構成が系統の不確実性をヘッジ

空気熱源ユニットは2025年のスウェーデンヒートポンプ市場シェアの62.78%を提供し、直接電気および石油システムの住宅・小規模商業向け代替品として確固たる地位を占めています。通常2日間の設置期間、低い初期費用、ROT補助金の対象資格が販売量の優位性を支えています。このセグメントにおけるスウェーデンヒートポンプ市場規模は、一戸建て住宅での飽和が進むにつれて安定しつつありますが、老朽化した在庫が毎年入れ替わるため販売は堅調を維持しています。SE3およびSE4ゾーンの制約を受けた開発業者が系統アクセスの遅延をヘッジしなければならないため、ヒートポンプとペレットまたはディーゼルのバックアップを組み合わせたハイブリッドシステムが2031年にかけて年平均成長率(CAGR)3.61%で最も急速に拡大しています。水熱源設計は湖畔の物件や産業用冷却ループに限定されたニッチな存在にとどまり、地中熱源システムは季節成績係数(COP)が6.0を超えるにもかかわらず、より高い掘削費用と戦っています。

前向きな勢いは、ピーク価格時間帯や系統制限時にバイオマスまたは化石燃料に切り替えられるハイブリッドに集中しており、スウェーデン南部の不安定な電力料金にもかかわらず総所有コストを管理しています。地中熱源は、水力発電に連動した価格が低く岩盤条件が掘削を容易にするSE1およびSE2の農村部で意味のあるシェアを維持しています。空気熱源サプライヤーは、マイナス15℃で100%の能力を維持し75℃の供給温度に達するNIBEのS2125シリーズなどのプロパン充填寒冷地モデルを通じて優位性を守り、従来のラジエーター回路への改修を可能にしています。設置業者が5,000~10,000人の技術者不足に直面する中、労働時間と試運転の複雑さを最小化する製品がスウェーデンヒートポンプ市場における空気熱源の優位性を維持するはずです。

技術別:地中対水が産業プロセス熱で躍進

空気対水技術は2025年のスウェーデンヒートポンプ市場規模の54.48%を占め、戸建て住宅や集合住宅における空間暖房および家庭用給湯の大部分を担っています。その人気は、一般的に8万~12万スウェーデンクローナ(7,500~11,300米ドル)という適度な機器価格と、掘削を必要としない許可取得経路に起因しています。しかし、パルプ、鉄鋼、化学施設が150~180℃の蒸気を必要とし、外気温に連動した性能変動を許容できないため、地中対水システムは2031年にかけてより強い年平均成長率(CAGR)3.02%を記録しています。水対水はデータセンターや湖畔の用途に限定された3%未満のニッチにとどまっています。

産業ユーザーは現在、スウェーデンエネルギー庁の補助金を活用しており、1MWを超える地中ループプロジェクトの最大30%を助成することで回収期間を4年に圧縮し、高い初期費用にもかかわらずセグメントを牽引しています。住宅採用者は依然として迅速な設置を理由に空気対水を好みますが、プロパンベースのバージョンは以前は地中ループ専用とされていた多くの温度要件を満たし、機能的な差を縮めています。古い在庫の補助的な室内暖房に一般的な空気対空気ユニットは、新しいエコデザインラベルが部分的なカバレッジソリューションにペナルティを課すため、シェアを失い続けています。これらの変化は総じて技術的な選好を再編しますが、スウェーデンヒートポンプ市場の数量的なリーダーとして空気対水を残します。

容量別:大規模システムが地域暖房と産業に対応

10~50kWの帯域は2025年の出荷量の46.93%を占め、設計負荷が15kWを超えることがほとんどない一戸建て住宅や小規模商業施設への適合性を反映しています。その優位性にもかかわらず、新築への普及率がすでに85%を超えているため、成長は年間約2.5%に鈍化しています。対照的に、200kW超のシステムは、地域暖房事業者、廃水処理場、産業キャンパスがプロセス熱を電化し廃棄物流を有効活用するにつれ、2031年にかけて年平均成長率(CAGR)2.92%を記録しています。このスケールのプロジェクトは、住宅ユニットの1kWあたり400~500スウェーデンクローナ(42~52米ドル)に対して設置平均が1kWあたり150~200スウェーデンクローナ(15~21米ドル)という労働コストの経済性と、柔軟性への貢献を評価する送電事業者が提供する優遇系統アクセス条件の恩恵を受けています。

大容量設置はまた、アグリゲーターを通じてスヴェンスカ・クラフトネットの予備市場に参加することで収益を獲得し、小型機器では利用できない財務的な層を追加しています。中規模の50~200kWの機器は集合住宅と中規模商業のギャップを埋め、SE3およびSE4のマンション組合が改修予算を承認するにつれて拡大し続けるでしょう。10kW未満のユニットは、同等の価格決定力なしに部品表コストを引き上げる厳格な冷媒規則に圧迫されています。全体として、上位への容量移行はスウェーデンヒートポンプ市場の平均販売価格を引き上げ、メガワット規模の高温技術を専門とする国際的な競合他社を引き付けています。

用途別:産業プロセス加熱が空間暖房の成長を上回る勢いで急増

空間暖房は依然として2025年の需要の66.52%を生み出し、スウェーデンヒートポンプ市場を支えていますが、脱炭素化目標の強化に伴い産業・プロセス加熱は2031年にかけて年平均成長率(CAGR)4.86%で拡大しています。SSABのハイブリット製鉄ラインやストーラエンソのフォルス製紙工場などの高温プロジェクトは、地中対水システムが成績係数(COP)4近くで150~180℃の蒸気を供給でき、天然ガスまたはバイオマスボイラーを代替できることを証明しています。家庭用給湯は、ほとんどの住宅・集合住宅の設置が両方の負荷をまとめているため、空間暖房のトレンドに追随しています。冷房は出荷量の5%未満にとどまっていますが、SE4ゾーンのオフィスは夏のピークを緩和するためにリバーシブルヒートポンプを追加しています。

前向きな成長は、1MWを超える設備投資の最大30%をカバーするスウェーデンエネルギー庁の補助金の対象となる産業ユーザーに傾いており、回収期間を5年未満に圧縮しています。プロセス熱の顧客はまた、SE1~SE2ゾーンで1kWhあたり15~18エーレの風力電力購入契約を締結し、南部の価格を下回るエネルギーを確保してマージンを守っています。住宅用空間暖房は絶対的な販売量のリーダーシップを維持していますが、設置業者不足と系統遅延が、200万台の老朽化した石油・電気抵抗システムがまだ対応可能な時期に改修を遅らせています。その結果、スウェーデンヒートポンプ市場全体は爆発的ではなく着実な軌道を維持しながら、そのミックスを着実により高温・高付加価値の機器へとシフトさせています。

エンドユーザー別:産業が商業の成長ペースを上回る

住宅購入者が2025年の出荷量の61.09%を占めましたが、パルプ、化学、グリーン鉄鋼事業者が100℃を超える熱流を電化するにつれ、産業サイトは2031年にかけて最速の年平均成長率(CAGR)2.98%を記録しています。多くの場合10MW以上のメガワット規模のプラントは、補助金支援のもとで3~4年以内に採算が取れるようになり、SE3およびSE4で系統スロットを待たなければならない商業改修を上回っています。商業ビル、ホテル、オフィス、小売は、マンション組合またはオーナーの承認が意思決定サイクルを長引かせるため、年平均成長率(CAGR)は2.5%をわずかに上回る水準にとどまっています。

産業プロジェクトはまた、フォルタムのHivenプラットフォームなどのアグリゲーターを通じてスヴェンスカ・クラフトネットの予備市場に柔軟性を売ることで付随収益を獲得しています。商業採用者は、特にピーク時間料金が1kWhあたり200エーレを超えるマルメにおいて、蓄熱容量と効果料金インセンティブを活用しています。住宅の普及は、スマートなプロパン充填空気対水ユニットを設置する裕福なSE4の家庭と、長期的な安定性のために依然として地中熱源を好む農村部のSE1~SE2のオーナーに分かれています。この拡大する分断は、家庭が数量的な優位性を維持しても、産業の需要がスウェーデンヒートポンプ市場の収益においてより大きなシェアを供給することを意味しています。

設置別:改修の加速が労働力と系統の制限によって抑制される

新築は2025年の売上の59.21%を占め、再生可能暖房を義務付ける建築基準の恩恵を受けていますが、既存の在庫におけるスウェーデンヒートポンプ市場の普及率がまだ約3分の1にとどまっているため、改修は年平均成長率(CAGR)2.86%で成長しています。一時的な50%のROT控除が2025年に約1万5,000~2万件のプロジェクトを前倒しし、2026年~2027年の低迷を生み出しました。改修の経済性は依然として空気熱源ユニットに有利であり、地中ループの10年以上に対して5~8年の回収期間がありますが、水源保護区域における掘削免除と設置業者不足が全国の改修処理量を年間10万台未満に抑えています。

ストックホルムとヨーテボリで集合住宅の改修を計画している開発業者は、エレヴィオまたはヴァッテンフォールが追加容量を提供できるまでディーゼルまたはペレットボイラーがピーク時に供給できるようにハイブリッドシステムを設計しています。一戸建て住宅の新築はすでに85%を超える普及率を示しているため、そこでの上昇余地は限られており、主により大きな容量またはよりスマートな制御に依存しています。したがって、改修の流れはスウェーデンヒートポンプ市場のスイング要因となりますが、40時間のコースを必要とし一般的な空調(HVAC)職種より20~30%の賃金プレミアムを維持するEU規則2024/573に基づく技術者訓練のペースによって制限されています。

地理的分析

スウェーデンの4つの入札ゾーンは、国内のスウェーデンヒートポンプ市場を形成する異なる普及プロファイルを示しています。北部のSE1およびSE2は2025年に1kWhあたり18~20エーレという水力発電に支えられた価格を享受しており、これは全国平均の半分であり、農村部の住宅で40%を超える広範な地中熱源の普及を可能にしています。ルレオとスンツバルの周辺の産業クラスターは、廃熱を再利用して炭素税負担を削減するために10MWクラスの高温ポンプを設置している鉄鉱石、パルプ、化学資産を運営しています。これらの地域の岩盤地質も掘削リスクとコストを低減しています。

SE3ストックホルムは国内最悪の系統制約に直面しており、エレヴィオは100kWを超える負荷に対して10~15年の待機時間を提示しており、開発業者はハイブリッドを設置するか完全に延期することを余儀なくされています。しかし、このゾーンは2025年に300時間以上のマイナス価格を記録しており、時間単位の契約を結んでいる家庭が貯湯タンクを予熱するために活用している恩恵です。マンションの改修承認がタイムラインを長引かせるため、普及率は全国平均を下回っています。ウプサラは集約されたヒートポンプが1.5MWのピークを削減できることを証明し、そのモデルは周波数制御サービスを販売するクラウドプラットフォームを通じて拡大しています。

SE4マルメとヨーテボリは1kWhあたり67エーレという最高料金を支払っていますが、空気熱源ユニットが補助金なしでも4~6年の回収期間を提供するため、依然として普及を加速させています。沿岸の自治体はバルト海の海水を熱源エネルギーとして活用しており、ヨーテボリ・エネルギーなどの地域暖房事業者が石炭ピーカーを代替することを可能にしています。内陸のスコーネは不安定なスポット価格をヘッジするためにハイブリッドの空気熱源とペレットソリューションを好んでいます。設置業者の密度はSE3およびSE4で最も高く、認定技術者の約60%が集中しており、北部の顧客は4~8週間の待機リストを許容しなければなりません。これらの非対称性が、政策と価格の優位性にもかかわらず、スウェーデンヒートポンプ市場が依然として指数関数的ではなく漸進的な成長を示す理由を説明しています。

競争環境

スウェーデンヒートポンプ市場は中程度の集中度を示しており、NIBEとCTCが合わせて約45%のシェアを保有し、垂直統合された工場、北欧向けに調整された製品ライン、全国的なサービス網によって支えられています。両サプライヤーはプロパンへの移行を加速させており、NIBEの住宅用ポートフォリオの80%がすでにR290で稼働しており、デマンドレスポンスプログラムの対象となるクラウド制御を展開しています。そのスケールはコンポーネントの調達と設置業者の忠誠心を確保し、より小規模な国内の挑戦者に対する参入障壁を強化しています。

国際的な大手企業は地域パートナーシップを通じてシェアを追求しています。ダイキンの2025年のキルスラゲット買収により32人の技術者と7,000件のサービス契約が追加され、SE3~SE4での対応時間が短縮されました。ボッシュはトラネースのIVT工場を活用して寒冷地向けR32ラインを展開し、2026年末に開設する1億ユーロ(1億1,500万米ドル)のアヴェイロ拡張から追加量を投入しています。三菱電機、キャリア、ジョンソンコントロールズは高温能力が利益率を左右する産業用メガワットプラントを争っています。各ベンダーはスマートグリッドAPIを組み込み、設置機器がスヴェンスカ・クラフトネットの補助サービス市場に入札できるようにしています。

新興プレーヤーはソフトウェアとアグリゲーション層に傾いています。FCR-D認定を取得したフォルタムのHivenプラットフォームは、電気自動車とヒートポンプをクラスター化して2秒未満の予備力を提供し、オーナーに1MWhあたり500スウェーデンクローナ(52米ドル)以上を支払っています。クヴァンタムと1KOMMA5°は、動的契約を結んでいる家庭を対象に、20~30%の電気代節約を宣伝するAIスケジューリングと小型プロパン製品を融合させています。特許活動は低充填プロパンコンプレッサーを標的としており、28kW出力に対するフラウンホーファーの760グラム設計が注目の例です。設置業者不足が工場能力よりも規模を制約するため、サービスネットワークの買収と訓練アカデミーが2031年に向けた戦略的な戦場として際立っています。

スウェーデンヒートポンプ産業のリーダー

Daikin Industries Ltd.

NIBE Industrier AB

Carrier Global Corporation

Thermia AB

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:クヴァンタムが1KOMMA5°と提携し、ハートビートAI負荷最適化をプロパンヒートポンプに統合し、動的価格設定の家庭を対象としました。

- 2025年12月:Bosch ThermotechnologyがE.ONスウェーデンおよびポデロと提携し、2026年末までに10,000台にわたる系統対応最適化を展開しました。

- 2025年8月:Panasonicが北欧向けR290モデルを優先するチェコ工場に3億2,000万ユーロ(3億3,900万米ドル)を投資することを約束しました。

- 2025年8月:CTCがSE3~SE4の商業改修を対象とした22.7kWプロパン空気対水ユニット、EcoAir 720Mを発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スウェーデンのヒートポンプ市場を、住宅・商業・小規模工業施設における暖房、冷房、または給湯用途向けに供給される、空気熱源・地中熱源・水熱源・ハイブリッド型の100kW以下の工場製造ユニットの年間出荷額として定義しています。

対象除外:暖房機能を持たない単独型ヒートポンプ給湯器、ポータブルスポットクーラー、および吸収式チラーは集計対象外とします。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ストックホルム、スコーネ、ノールランド各地域の設置業者、ヒートポンプOEMの営業マネージャー、エネルギーサービス会社、および地域エネルギー機関にインタビューを実施しました。協議を通じて、補助金適用後の平均販売価格、改修プロジェクトにおける標準的なサイジングルール、および輸入屋外ユニットと国内組立システムの比率を確認し、モデルの前提条件を精緻化しました。

デスクリサーチ

Statistics Swedenの建築許可データ、スウェーデンエネルギー庁のエネルギーバランス表、Eurostatの貿易コード841861/62、EHPAの国別統計、SKVPの四半期出荷レポートなどのオープンデータセットを活用し、スウェーデンの導入済み設備台数、更新サイクル、新築需要のマッピングから着手しました。企業の財務報告書、入札公告、信頼性の高い報道記事によりブランドシェアを明確化し、D&B HooversおよびVolzaを活用して輸出入業者の取引額を確認しました。これらの公開・有料情報源はベースラインを提供しましたが、スウェーデンのROT控除環境において重要なチャネル割引や補助金の転嫁状況が明らかになることはほとんどありませんでした。記載した情報源は例示であり、データ検証には他にも多数の文献を参照しています。

市場規模推計と予測

トップダウンの需要プール構築は、住宅タイプ別の住宅ストック、平均暖房床面積、および現行の普及率から始まり、これらに更新および新規導入の傾向を乗じてユニット数量を算出し、一次調査による加重平均取引価格で金額換算します。上位10ブランドのサプライヤー集計を選択的なボトムアップのクロスチェックとして活用します。主要変数には、電力対石油価格比、補助金利用率、建物改修完了件数、平均システム容量(kW)、および季節COPの改善が含まれます。予測は、炭素税の段階的引き上げや住宅ローン金利変動の影響を捉えるため、多変量回帰とシナリオ分析を組み合わせた手法に基づいています。ボトムアップデータのギャップは、文書化されたマージン範囲に基づく保守的なマークアップを適用することで補完します。

データ検証と更新サイクル

アウトプットは3段階のレビューを経ます:自動異常フラグ検出、アナリストによるピアレビュー、およびシニアレビュアーによる最終承認。モデルは12ヶ月ごとに更新し、政策上の急変または10%超の数量変動シグナルが生じた場合には中間更新を実施します。

スウェーデンのヒートポンプベースラインが信頼できる理由

公表数値がしばしば乖離するのは、提供者によって対象製品の範囲、価格の定義、および更新頻度が異なるためです。

主なギャップ要因としては、サービス契約や専用給湯器の売上を含める調査、VAT・輸送費を含む通関価格を使用して合計値を過大計上する調査、および本調査の対象外となる1MWth超の地域規模ユニットを含む調査などが挙げられます。Mordorの厳格なセグメンテーション、年次更新、およびデュアルトラック検証により、こうした歪みを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 3億6,470万米ドル | Mordor Intelligence | - |

| 8億6,590万米ドル | グローバルコンサルタントA | アクセサリーおよびメンテナンス収益を含む;最終完全更新2022年 |

| 10億米ドル | 業界データセットB | 販売店マージン調整なしの通関価格を使用 |

| 1億7,260万米ドル | 業界誌C | 大規模(10MWth超)地域暖房ポンプのみを対象 |

総じて、公式統計、フィールドインテリジェンス、および透明性の高い前提条件をバランスよく組み合わせることで、意思決定者が繰り返し活用できる信頼性の高いスウェーデンのヒートポンプベースラインを提供しています。

レポートで回答される主要な質問

2026年から2031年にかけてスウェーデンのヒートポンプ設置件数にはどのような年間成長が見込まれますか?

販売量は年平均成長率(CAGR)2.74%で増加すると予測されており、スウェーデンヒートポンプ市場は2026年の3億8,597万米ドルから2031年には4億4,184万米ドルに拡大します。

高温産業用途で最も急速に普及している技術はどれですか?

150℃を超える蒸気を供給する地中対水ユニットが、パルプ、鉄鋼、化学プラントがプロセス熱を電化するにつれ、年平均成長率(CAGR)3.02%で成長をリードしています。

系統容量の制限は大規模な商業プロジェクトにどのような影響を与えますか?

SE3およびSE4では、10~15年の接続待機が開発業者をハイブリッド設計に向かわせるか、純粋な電化を遅らせ、近期の産業・商業の普及を抑制しています。

スウェーデン南部でハイブリッドが普及している理由は何ですか?

特にマルメとヨーテボリ周辺で、空気熱源ポンプとペレットまたはディーゼルボイラーを組み合わせることで電力価格の変動をヘッジし、系統接続の遅延を橋渡しするためです。

新しい住宅モデルではどの冷媒が主流ですか?

プロパン(R290)は現在NIBEの住宅用ラインの80%以上で使用されており、EU規則2024/573の段階的廃止規則に準拠するために他のブランドにも急速に広がっています。

設置業者不足はどの程度深刻ですか?

スウェーデンは2030年までに追加で5,000~10,000人の認定技術者を必要としており、不足により改修が長引き、標準的な空調(HVAC)職種より20~30%高い賃金プレミアムが維持されています。

最終更新日: