オランダのヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

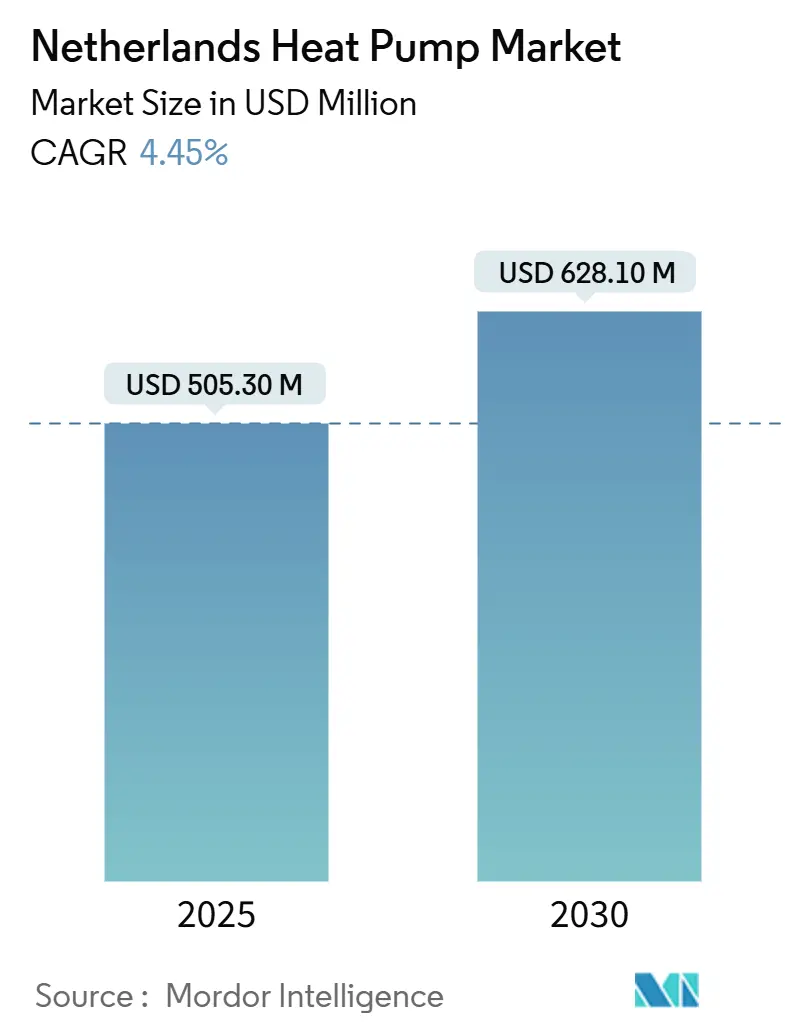

| 市場規模 (2025) | 505.30 百万米ドル |

| 市場規模 (2030) | 628.10 百万米ドル |

| 成長率 (2025 - 2030) | 4.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのヒートポンプ市場分析

オランダのヒートポンプ市場規模は2025年に5億530万米ドルを創出し、2030年には6億2,810万米ドルへと拡大する見通しで、2025年から2030年にかけてCAGR 4.45%を反映しています。政策の転換、天然ガス価格の低下、補助金の調整が需要を抑制するため、近期の成長は緩やかになりますが、化石燃料による空間暖房を段階的に廃止するという法的拘束力のある国家計画に長期的な見通しは支えられています。空気熱源ユニットは、国内に多く見られる連棟住宅への改修が容易なため不可欠な存在であり続ける一方、アクアサーマルおよび地中熱源ソリューションは、より高いシステム効率を実現する地域プロジェクトを通じて普及が進んでいます。系統混雑は引き続き設置ペースとシステム設計に影響を与え、ピーク負荷プロファイルを平準化するスマートエネルギー管理プラットフォームおよびハイブリッド構成の採用を促進しています。一方、EU ETS第4フェーズに基づく産業脱炭素化目標は、大容量ヒートポンプの並行成長軌道を開き、収益源を多様化するとともに、住宅市場の景気循環からサプライヤーを部分的に保護しています。[1]オランダの地域エネルギー転換 マルチレベルの手段と展望、オランダ企業庁、2025年5月7日、iea.blob.core.windows.net

レポートの主要ポイント

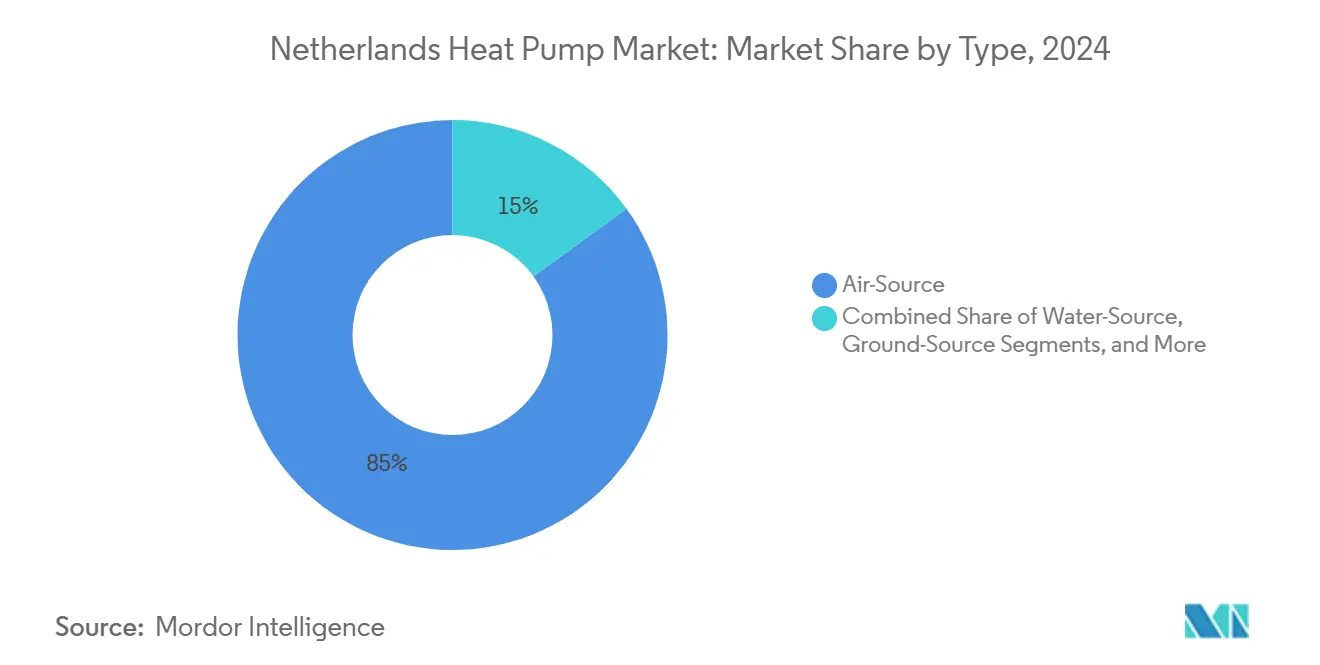

- タイプ別では、空気熱源ユニットが2024年に85%の収益シェアを占めてトップとなり、地中熱源システムは2030年にかけて最速のCAGR 6.3%を記録する見込みです

- 定格容量別では、10kW未満のセグメントが2024年のオランダのヒートポンプ市場シェアの56%を占め、100kW超の帯域は2030年にかけてCAGR 6.2%が見込まれています

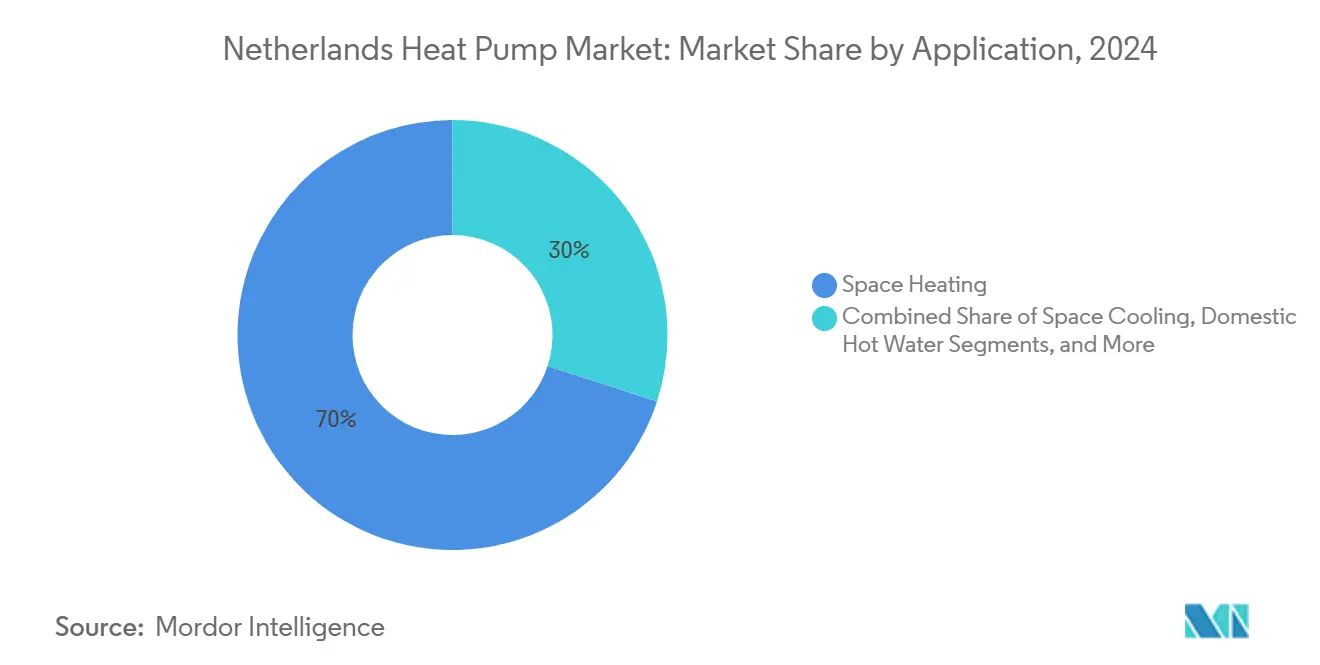

- 用途別では、空間暖房が2024年のオランダのヒートポンプ市場規模の70%を占め、2030年にかけてCAGR 6.1%で拡大しています

- エンドユーザー業種別では、住宅が2024年に60%の収益シェアを占めてトップとなり、産業用設置はCAGR 6%で拡大する見通しです

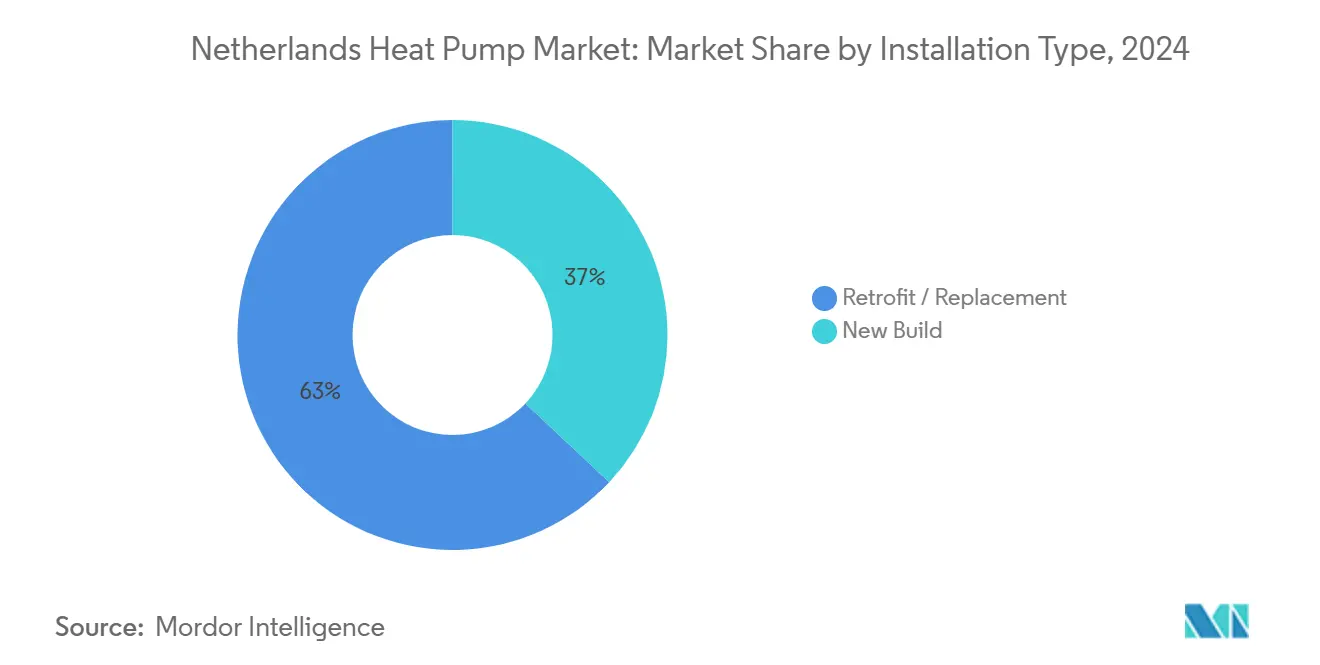

- 設置タイプ別では、改修工事が2024年の収益の63%を占め、新築向け導入はCAGR 5.9%で拡大する見込みです

- 販売チャネル別では、設置業者ネットワークが2024年の収益の70%を支配しているものの、電子商取引は2025年から2030年にかけてCAGR 5.8%が予測されています

オランダのヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 支援的な規制とインセンティブ | +1.5% | 国内 – 都市部重点 | 中期(2~4年) |

| エネルギー効率の高いヒートポンプシステムへの需要増加 | +1.2% | 商業地区 | 長期(4年以上) |

| 天然ガスの段階的廃止 | +2.1% | 主要都市 | 長期(4年以上) |

| アクアサーマルネットワークとの統合 | +0.8% | 沿岸・水路地帯 | 中期(2~4年) |

| サービスとしての熱供給モデル | +0.6% | アムステルダム、ユトレヒト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

支援的な政府規制とインセンティブ

ISDEプログラムは2024年に7億3,500万ユーロ(7億9,400万米ドル)を配分し、住宅設置費用の約30%を補填しました。しかし2024年7月のハイブリッド義務に関する政策転換が受注パイプラインに不確実性をもたらし、ユトレヒトのデベロッパーが将来の規制変更に柔軟に対応できる複合システムを再設計する事態を招きました。補助金のタイミングは今や購買決定においてハードウェア効率と並ぶ重要事項となり、メーカーは製品ポートフォリオを迅速に見直すことを余儀なくされています。冷媒規制もプロパン充填ユニットへの再設計を促進し、販売モメンタムを維持するためにマージンを圧迫しています。

エネルギー効率の高いヒートポンプシステムへの需要増加

気候変動への意識の高まり、政府のインセンティブ、費用対効果に後押しされ、エネルギー効率の高いヒートポンプへの需要が急増しています。従来の冷暖房システムに代わる持続可能な選択肢として、ヒートポンプは今後数年間で大幅な普及拡大が見込まれています。消費者意識の向上と政府政策の後押しにより、エネルギー効率の高いシステムへの需要はさらに高まっています。これに応じて、メーカーは厳格なエネルギー基準に適合するようヒートポンプの効率を向上させています。こうした最適化はエネルギーを節約し光熱費を削減するだけでなく、環境への影響も軽減します。

オランダの暖房における天然ガスの段階的廃止

政府目標では2030年までに150万戸を転換し、2050年までに全住宅で化石燃料フリーの暖房を実現することが掲げられています。アムステルダムの集合住宅の最近の改修事例では、分散型ヒートポンプを活用して居住者の暖房費を40%削減し、直接的なガス依存を解消しました。特に銅の材料価格の変動により、エンジニアは代替配管材への切り替えを迫られており、移行期においてサプライチェーンのダイナミクスが技術的選択を左右することが浮き彫りになっています。

アクアサーマル地域ネットワークとの統合

オランダでは、表流水、廃水、さらには飲料水から熱を回収するアクアサーマルエネルギーが、広大な水インフラを背景に、国内のヒートポンプ市場において独自のニッチを開拓しています。2023年にデン・ハーグが採択した熱転換ビジョンは、ヒートポンプの設置スペースが限られた都市中心部の重要なソリューションとして、アクアサーマル地域暖房ネットワークを位置づけています。これらのネットワークは大型ヒートポンプを活用して水源から低温熱を取り出し、地域システムを通じて供給します。このアプローチは個別設置では実現できない規模の経済をもたらします。オランダ企業庁はこの取り組みを支援し、ヒートポンプとアクアサーマル熱源を組み合わせたパイロットプロジェクトを推進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制遵守と安全基準 | –0.8% | 高密度都市部 | 中期(2~4年) |

| 熟練労働者不足 | –1.2% | 農村部 | 短期(2年以内) |

| 系統混雑 | –1.3% | アムステルダム、ロッテルダム、ユトレヒト | 中期(2~4年) |

| 水素ボイラーとの競合 | –0.5% | パイロット産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守と安全基準

敷地境界線における40~45 dB(A)の騒音制限により、都市部の設置1件あたり防音対策として2,500ユーロ(2,700米ドル)の追加費用が発生します。並行するフッ素系ガス規制は自然冷媒への転換を加速させ、研究開発サイクルを延長し認証コストを引き上げています。中小規模のベンダーはこれらの負担を吸収することが難しく、参入障壁が高まり、オランダのヒートポンプ市場はより高い集約化へと向かっています。

熟練労働者の不足

2024年には設置業者の対応に関する消費者苦情が約2,000件寄せられました。認定技術者の賃金インフレはシステム全体のコストを押し上げ、回収期間を延長させ、特に価格感応度の高いセグメントでの普及を抑制しています。ファストトラック研修やモジュール式プラグアンドプレイ設計が拡大しているものの、2026年まで能力制約は依然として解消されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:空気熱源が主導し、地中熱源が加速

空気熱源ユニットは2024年のオランダのヒートポンプ市場の85%を占めました。価格優位性とコンパクトなフットプリントが連棟住宅に適しており、補助金制度も歴史的にこれらのモデルを優遇してきました。地中熱源システムに帰属するオランダのヒートポンプ市場規模は現時点では小さいものの、このセグメントはアクアサーマル連携地区とEPC「A」基準の新築規制に後押しされてCAGR 6.3%が見込まれています。

地中熱源の季節性能係数は5.0超であるのに対し、空気熱源は3.0~4.0です。ライデン大学のパイロットプロジェクトでCO₂排出量を80%削減した実績が効率性の優位性を裏付けていますが、掘削コストの高さと設置業者不足が普及速度を制限しています。騒音のないPVTパネル統合は、都市部のスペースと規制上の制約に対応するイノベーションの一例であり、オランダのヒートポンプ市場全体への普及を支援しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

定格容量別:小型ユニットが主導、産業用規模が拡大

10kW未満のユニットが2024年のオランダのヒートポンプ市場収益の56%を占め、コンパクトな住宅の優位性を反映しています。電力会社とのバンドル提供が購買をさらに簡素化し、補助金の変動にもかかわらず高い稼働率を維持しています。10~20kWの帯域は大型住宅や小規模オフィス向けに続き、100kW超の設置はニッチながら年率6.2%の成長が予測されています。

産業電化政策と温室栽培クラスターが大容量機器への需要を支え、オランダのヒートポンプ市場を多様化しています。フリースラントの酪農工場における250kWシステムがガス使用量を60%削減した事例は、制御部品の不足による設計変更を経ても回収可能性を示しており、資本集約型セクターが老朽化したボイラーの更新判断を再考する契機となっています。

用途別:空間暖房が従来の境界を超えて拡大

空間暖房は2026年の単独ガスボイラー禁止を受け、2024年のオランダのヒートポンプ市場収益の70%を占めました。熱波がより頻繁になるにつれ、リバーシブルシステムが冷房機能を組み合わせ、夏季の快適性への訴求力を高めています。家庭用給湯ヒートポンプはシェアでは遅れをとっているものの、統合パッケージの一部として着実に普及しています。

プロセス加熱・冷却はCAGR 6.1%で最も急成長するニッチを形成しており、CO₂削減に連動したVEKI(産業加速気候投資、補助金プログラム)インセンティブが触媒となっています。エネルギー節約40%・排出削減70%を実証した製薬・食品加工のパイロット事例が経営幹部層に対して高い可視性を持つ証拠を提供し、産業分野におけるオランダのヒートポンプ市場の軌跡を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー業種別:住宅が基盤、産業が成長

住宅顧客は2024年の収益の60%をもたらし、初期費用の障壁を取り除きEPC評価を向上させるサービスとしての熱供給契約に支えられています。商業施設は2位につけていますが、家主とテナント間のスプリットインセンティブの課題に直面しています。産業部門はEU ETS課徴金と高温技術の成熟を背景にCAGR 6%が見込まれており、オランダのヒートポンプ産業のフットプリントを拡大しています。

自治体、病院、学校などの機関購入者は気候計画の中で一括調達を加速させており、受注残に可視性をもたらし、地域組立投資を促進しています。保守に関する共有サービス契約などの業種横断的なシナジーが経済性を高め、普及曲線を平準化しています。

設置タイプ別:改修が主導、新築が加速

240万戸の既存住宅を脱炭素化する緊急性から、2024年には改修プロジェクトがシェアの63%を占めました。スペースの制約、電気設備のアップグレード、騒音規制への対応がこれらの工事を複雑にし、新築に比べてサイクルタイムを延長させています。それでも、設置作業を30%削減するハイブリッドオールインワンユニットなど改修に特化したイノベーションが継続的な需要を支えています。

新築設置は37%にとどまるものの、設計段階から低炭素システムを規定するほぼゼロエネルギー建築基準により年率5.9%で成長しています。デベロッパーはEPC「A」評価を確保し、グリーン資産を優遇する融資基準に適合するため、地中熱源ループや中央アクアサーマルプラントを統合しており、オランダのヒートポンプ市場における将来のシェア拡大を確実なものにしています。

販売チャネル別:設置業者が主導、電子商取引が台頭

従来の設置業者ネットワークが2024年の収益シェアの70%を生み出し、住宅所有者の深い信頼とターンキーサービス提供を活用しています。OEMの直接販売は特注の商業ニーズに対応していますが、デジタルプラットフォームはオンライン設定ツールと認定設置業者によるフルフィルメントを組み合わせることで顧客の関心を集めています。

CAGR 5.8%の電子商取引の成長が顧客の購買行動を変え、価格の透明性と後払い融資を付加しています。北ホラント州の設置業者コンソーシアムのデジタルポータルが顧客獲得コストを40%削減したことは、早期採用者にとってのマージン向上余地を示しています。認定試運転に関する規制上の義務により、チャネルは純粋なDIYではなくクリックして設置するモデルへと進化し、品質基準を維持しながらリーチを拡大しています。

地理的分析

アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグは、自治体の脱炭素化アジェンダと協調的な展開に適した高密度住宅に支えられ、ヒートポンプの早期普及が集中しています。デン・ハーグの500戸向けアクアサーマル地区は2024年に排出量を50%削減し、スペースの制約がある中でも都市部での実現可能性を示しました。[2]オランダの都市における住宅の脱炭素化、OECD、2023年、oecd.org 市長の誓約、「デン・ハーグの公正なエネルギー転換への道」、市長の誓約、2025年、eu-mayors.ec.europa.eu

系統混雑が地域の実現可能性を左右しており、アムステルダムの一部プロジェクトでは接続遅延後にピーク需要を40%削減するハイブリッドシステムへの再設計が行われています。10年以内に容量を倍増させる国家計画は、熟練した電線工と資材の不足に直面しており、オランダのヒートポンプ市場を地域ごとに差別化する段階的な拡大スケジュールを示唆しています。

農村部の州では普及率は低いものの、共有地中熱源マイクロ地区への関心が高まっています。フリースラントの協同組合プロジェクトは1戸あたりの設置コストを30%削減し、季節効率を改善しており、コミュニティモデルが資本と技術の両方のボトルネックを回避できることを示しています。地域熱転換国家プログラムのパイロット資金が66の近隣スキームを支援し、ランドスタット回廊を超えた普及を促進しています。

競争環境

オランダのヒートポンプ市場は断片化しています。Daikin Industries Ltd.、三菱電機、Viessmannなどの国際的大手が市場での競争を激化させています。これらの企業の活動は性能基準を引き上げるだけでなく、高温対応や自然冷媒を含む先進技術を導入しています。一方、BDR ThermeaのRemehaブランドは2023年に新工場を開設し、年間14万台の生産能力を誇る国内生産を強化しました。この動きは強靭なサプライチェーンを保証し、EU域内での関税なし流通を可能にしています。[3]BDR Thermea Group、「Remehaがオランダ最大のヒートポンプ工場を開設」、BDR Thermea Group、2023年8月28日、bdrthermeagroup.com

ベンチャー支援の新興企業であるQuatt BVはAI駆動の最適化に注力し、過去2年間でオランダに7,500台以上のスマートヒートポンプを設置しています。同社の迅速な回収期間により、そのヒートポンプは一般消費者の間でますます人気を集めています。

既存プレーヤーは設置業者のロイヤルティとアフターサービスネットワークを通じて一定の成長を享受している一方、産業用とデジタルサービスの両分野における新興ニッチが新たな競合他社を引き付けています。OEMとエネルギーサービス企業との間のパートナーシップの急増が統合型サービスを生み出しています。

オランダのヒートポンプ産業のリーダー企業

Viessmann Climate Solutions SE

Trane Technologies Plc

Daikin Industries Ltd.

Johnson Controls International Plc

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Viessmann Climate Solutionsは、Vitocal 250とVitocal 150という2つの新しいヒートポンプファミリーを発表しました。プレミアムモデルのVitocal 250シリーズは最高水準の効率性、比類のない快適性、最小限の騒音排出を誇り、より手頃なVitocal 150シリーズはコスト効率の高い代替品を提供します。特に、Vitocal 250-Aヒートポンプは騒音排出量を最大5 dB(A)削減し、現在49 dB(A)(タイプA 10)となっており、ErP規制に適合しています。これはコンプレッサーとファンの相乗効果を高めることで実現されました。

- 2025年4月:持続可能な気候ソリューションのプロバイダーであるCopelandは、革新的なヒートポンプ技術を先駆けるオランダのスタートアップ企業BlueHeart Energyに戦略的投資を行いました。この動きは、気候変動に対抗しネットゼロ排出を目指すイノベーションを育成するCopelandのコミットメントを強調しています。

- 2025年2月:Innomotics、Eneco、Johnson Controlsの協力により、オランダのユトレヒトにある自治体の廃水処理場に大規模ヒートポンプが導入されました。新たに設置されたシステムは、それぞれ2台のコンプレッサーを備えた4台の熱交換器を有しています。1日あたり6,500万リットルの処理済み廃水から残留熱を活用することで、システムは25MWから27MWの熱を生産します。この出力はユトレヒトとニューウェヘインの地域暖房需要の15%を満たし、約2万世帯に効果的に対応しています。

- 2024年11月:Traneは、110℃に達する温水を生産できる高温水対水ヒートポンプRTSF HTを発表しました。RTSF HTはTraneのCITYラインナップに加わり、コンパクトな水対水ヒートポンプとチラーを特徴としています。化石燃料ボイラーへの依存度がまだ高い高温プロセス加熱分野における炭素排出削減を目的として設計されています。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

オランダのヒートポンプ市場は、オランダの住宅、商業ビル、軽工業ビル内で、空間またはプロセス暖房、温水、可逆冷房用に販売される、定格500kW未満の工場生産型の空気熱源、地上熱源、ハイブリッド電気ヒートポンプシステムから生み出される年間価値と定義している。ヒートポンプコンプレッサーが存在する限り、独立型とハイブリッド型の両方を含む。

除外範囲。暖房サイクルのないルームエアコン、純粋な電気抵抗ヒーター、500kW以上の大型地域エネルギーヒートポンプ、ガス燃焼吸収ヒートポンプユニットは除外している。

セグメンテーションの概要

- タイプ別

- 空気熱源

- 水熱源

- 地中熱源(地熱)

- その他のタイプ

- 定格容量別(kW)

- 10kW未満

- 10~20kW

- 20~50kW

- 50~100kW

- 100kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- その他の用途

- エンドユーザー業種別

- 住宅

- 商業

- 産業

- 機関

- 設置タイプ別

- 新築

- 改修・交換

- 販売チャネル別

- 直接販売(OEMからエンドユーザーへ)

- 販売代理店・設置業者ネットワーク

- 電子商取引

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストはその後、ランスタッド、ノールト・ブラバント、フローニンゲンにまたがるオランダの設置業者、卸売業者のバイヤー、エネルギー協同組合、送電網計画エンジニアにインタビューを行った。これらの会話から、レトロフィットと新築の比率、設置リードタイム、補助金利用率、自然冷媒モデルへのシフトの可能性などを検証し、デスクワークで残されたギャップを埋めた。

デスクリサーチ

オランダ統計局(Statistics Netherlands)、ユーロスタット(Eurostat)のエネルギー収支データ、オランダ税関の輸入コード、欧州ヒートポンプ協会(European Heat Pump Association)の販売速報、経済省(Ministry of Economic Affairs)の政策文書などの情報源から、一般に入手可能な需要と供給の指標を集めることから始めた。業界団体の白書、自治体の入札ポータルサイト、R-290コンプレッサーに関する特許出願書類も補足した。次に、オランダの設置業者の収益についてはD&B Hoovers、投資ニュースについてはDow Jones Factivaなどの有料データベースを利用し、企業の足跡と平均販売価格をクロスチェックした。このようなデスクトップ・レビューを重ねることで、基礎となる台数、典型的な容量、過去のASPトレンドが設定された。上記で引用した情報源はあくまでも例示であり、整合性チェックのためにさらに多くの情報源を参照した。

マーケット・サイジングと予測

住宅ストック、床面積の熱負荷基準、発表されたボイラー交換のマイルストーンから始まるトップダウンの需要プールを使用し、主要な流通業者からのサンプル出荷台数のボトムアップのロールアップで裏付けている。このモデルにおける重要な変数には、ISDEのインセンティブ予算、家庭用電気とガスの価格スプレッド、グリッド接続待ち行列統計、年間の建築許可証発行数などが含まれる。多変量回帰は、各ドライバーを2030年まで予測し、政策や燃料価格ショックをめぐるシナリオ分析を可能にする。出荷サンプルが部分的な場合は、取引データと合計を照合する前に、チャネルチェックと平均請求額を使用してギャップを埋めた。

データ検証と更新サイクル

毎サイクル、アナリストはモデルの出力をEHPAのユニット集計およびCBSの輸入値と照合する。異常があれば、サインオフの前に少なくとも1人の市場参加者と再接触する。報告書は毎年更新され、インセンティブ予算の修正など重要なイベントが発生した場合には、ベースラインが変更される。

オランダのヒートポンプ・ベースラインが信頼性を約束する理由

各社が対照的な機器スコープ、価格前提、リフレッシュ周期を適用しているため、公表されている数値はしばしば乖離している。2025年のベースラインは、設置容量基準や補助金と連動したASPをベースにしており、四半期ごとに検証している。

主要なギャップドライバーには、HVAC機器全体を1つの項目にまとめたり、逆に地熱ループだけを切り分けたりするライバル調査も含まれる。また、ユーロで予測し、2022年の固定為替レートを使用するものもあり、米ドルで再表示するとギャップが膨らむ。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億500万米ドル(2025年) | モルドール・インテリジェンス | - |

| 24.3億米ドル(2025年) | 地域コンサルタントA | ヒートポンプだけでなく、すべてのオランダ製HVAC機器を含む |

| 3億200万米ドル(2027年) | 業界誌B | 地熱システムのみを対象としている。 |

これらの対比は、Mordorの焦点の絞られたスコープ、ライブの価格更新、双方向のクロスチェックが、意思決定者が信頼できるバランスの取れた再現性のあるベースラインをもたらすことを示している。

レポートで回答される主要な質問

オランダのヒートポンプ市場の現在の規模は?

市場は2025年に5億530万米ドルを創出し、2030年までに6億2,810万米ドルに達する見通しです。

オランダの設置においてどのヒートポンプタイプが主流ですか?

空気熱源モデルは2024年に収益シェアの85%を占めており、これは国内の既存住宅ストックへの改修が容易なためです。

系統混雑は将来の成長にとってどの程度深刻ですか?

系統制約は予測CAGRから推定1.3%ポイントを差し引き、ピーク負荷を分散させるためのハイブリッド設計とスマートエネルギー管理の普及を促しています。

2030年にかけて最も急成長する顧客セグメントはどこですか?

EU ETS第4フェーズが炭素集約型プロセス熱のコストを引き上げるため、産業ユーザーはCAGR 6%でヒートポンプを採用すると予測されています。

メーカーはより厳格な冷媒規制にどのように対応していますか?

大手ブランドはプロパン充填ユニットを発売し、フッ素系ガス制限を遵守しながらサプライチェーンを短縮するため、地域のコンプレッサー生産に投資しています。

どのような革新的な資金調達モデルが普及を促進していますか?

サービスとしての熱供給サブスクリプションは初期費用を排除し性能を保証することで、特にアムステルダムとユトレヒトの賃借人や予算を重視する住宅所有者にとって技術を魅力的なものにしています。

最終更新日: