ベルギーヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

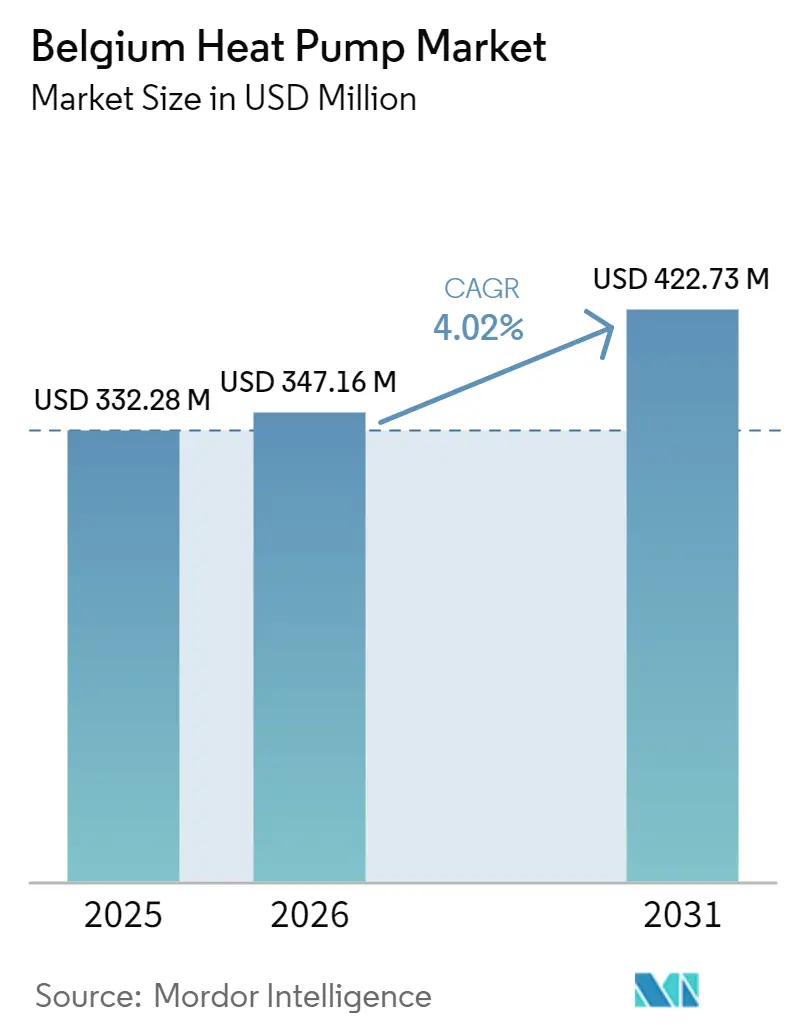

| 基準年の市場規模 (2025) | 332.28 百万米ドル |

| 市場規模 (2026) | 347.16 百万米ドル |

| 市場規模 (2031) | 422.73 百万米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギーヒートポンプ市場分析

ベルギーヒートポンプ市場規模は、2025年の3億3,228万USDから2026年には3億4,716万USDへと成長し、2026年~2031年の年平均成長率4.02%で2031年までに4億2,273万USDに達すると予測されています。ヒートポンプへの付加価値税を6%に引き下げる補助金改革、フランデレン地域における新規石油ボイラーの段階的禁止の加速、および産業地帯における低炭素熱需要の高まりが、国内の電力対ガス価格比がヨーロッパ最高水準にある中でも、家庭や工場を電化システムへと誘導しています。メーカーは、EU Fガス規制を満たすR290冷媒設計を迅速に展開し、急増する改修需要に対応するリードタイムを短縮するため、研究開発と生産の現地化を進めています。デマンドレスポンス収益、データセンター廃熱統合、再生可能熱電力購入契約への関心の高まりが、中規模(50~200kW)ユニットの安定した受注残を支えています。ピーク料金時間帯に統合ガスバックアップへ自動切替するハイブリッド空気熱源設計は、断熱性能が低いベルギーの1970年以前の住宅ストックに対する過渡的な選択肢としてシェアを拡大しています。

主要レポートのポイント

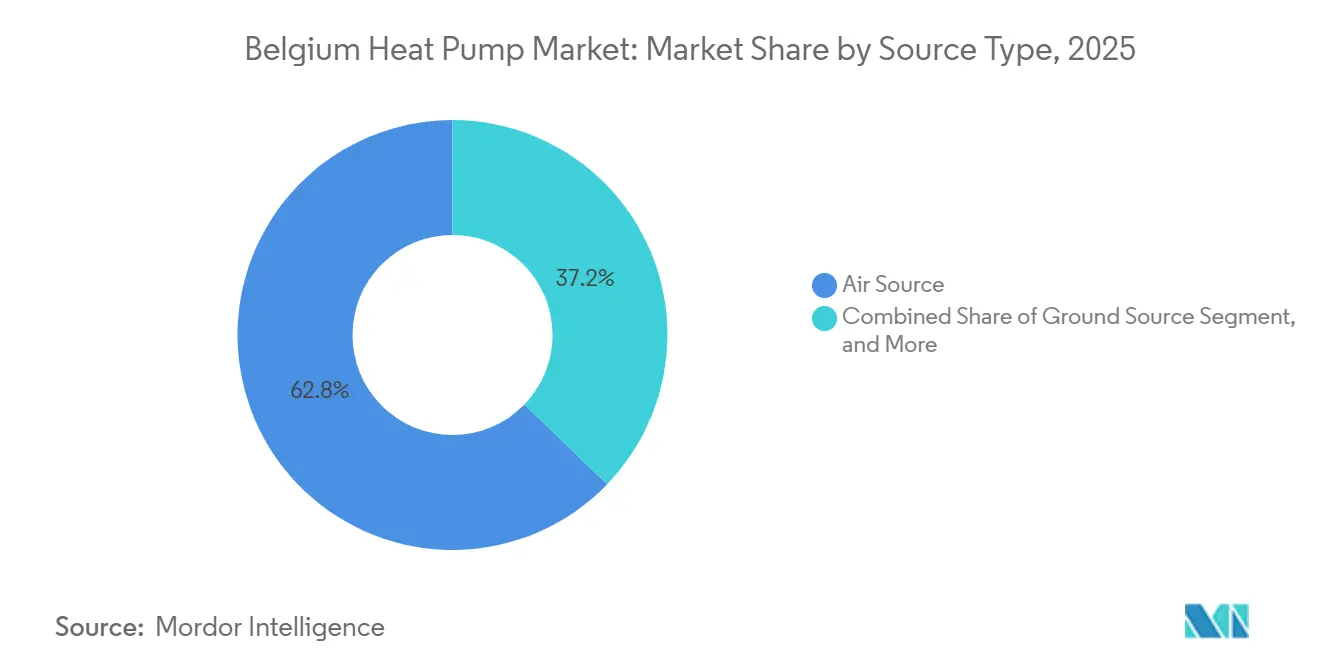

- 熱源タイプ別では、空気熱源システムが2025年のベルギーヒートポンプ市場シェアの62.78%を占め、ハイブリッドシステムは2031年にかけて最速の年平均成長率5.13%を記録すると予測されています。

- 技術別では、空気対水技術が2025年に52.41%のシェアでトップとなり、地中対水ユニットは2031年にかけて年平均成長率4.86%で拡大すると予測されています。

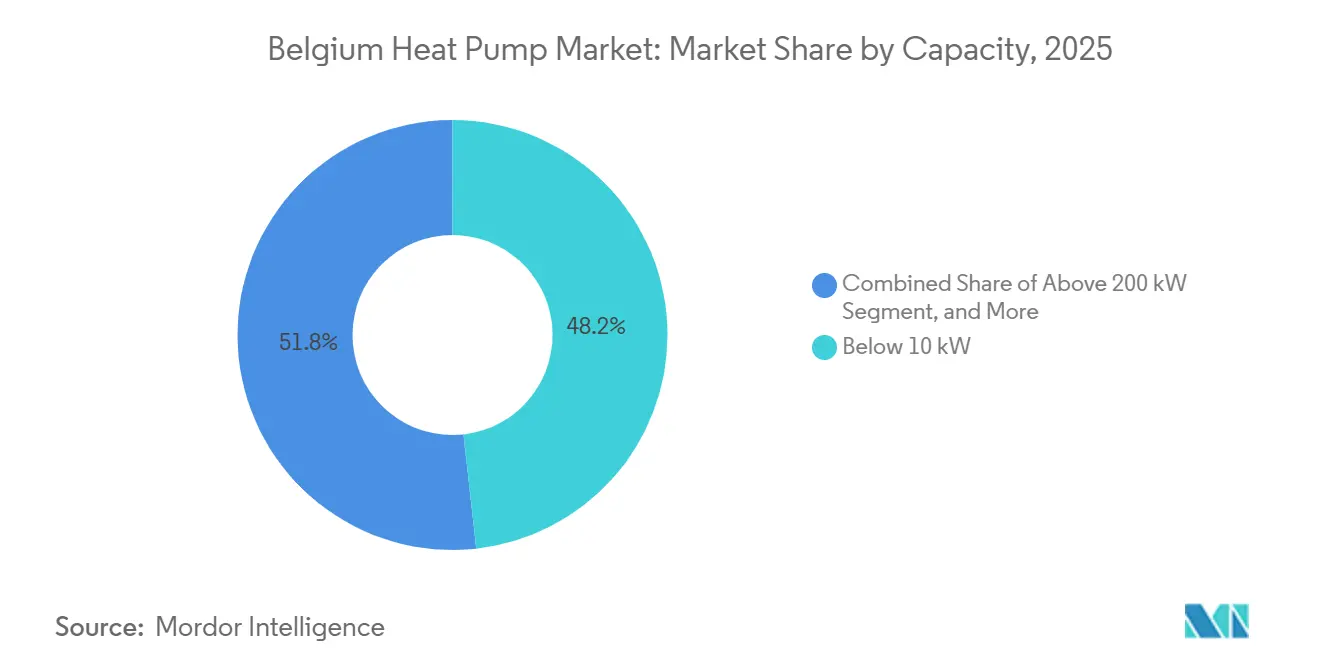

- 容量別では、10kW未満のカテゴリが2025年の設置台数の48.23%を占め、50~200kWクラスは容量帯の中で最速となる年平均成長率4.42%で成長する見込みです。

- 用途別では、空間暖房が2025年の需要の41.82%を占めましたが、産業・プロセス熱は予測期間中に最高の年平均成長率4.63%を記録する軌道にあります。

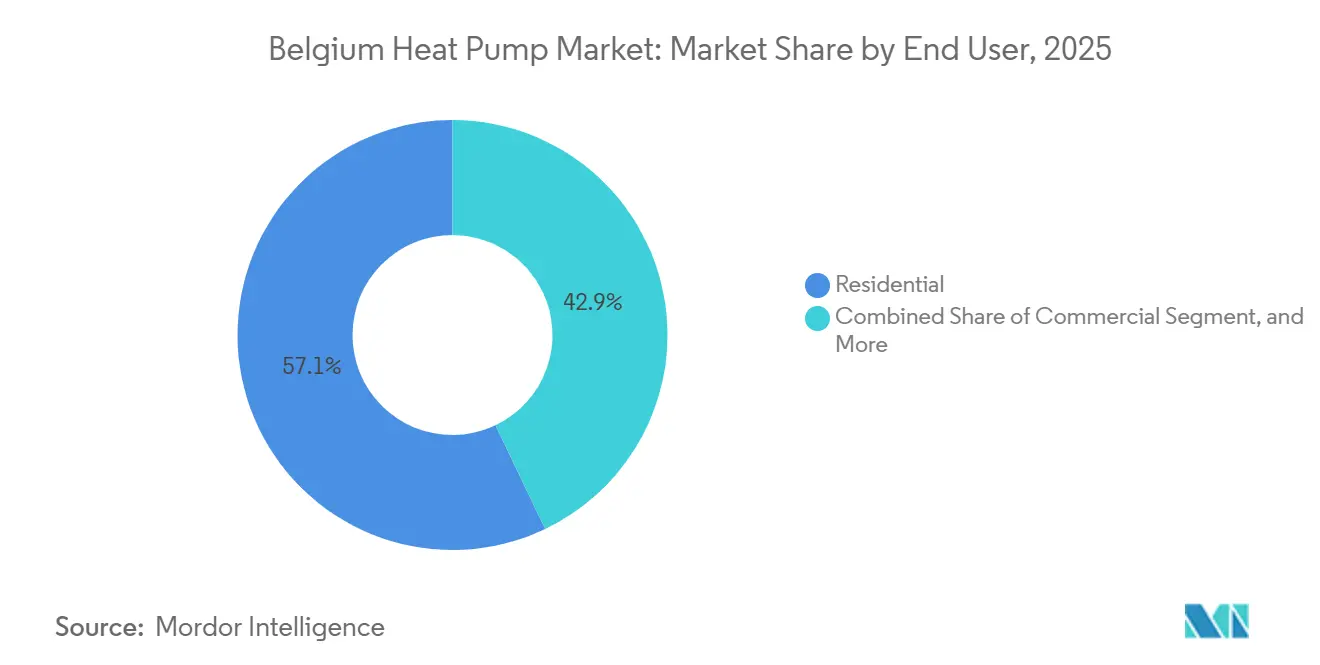

- エンドユーザー別では、住宅エンドユーザーが2025年に57.09%のシェアを保持しましたが、産業セグメントは年平均成長率4.28%で成長し、他のすべての顧客グループを上回ると予測されています。

- 設置タイプ別では、新築が2025年に64.43%のシェアで主導し、補助金パッケージの成熟に伴い改修は年平均成長率4.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベルギーヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベルギーの2030年国家エネルギー・気候計画に基づくヒートポンプ補助金の急増 | +1.2% | 全国、フランデレンおよびブリュッセルでの普及率が高い | 短期(2年以内) |

| 2026年までのフランデレンにおける石油焚きボイラーの義務的段階廃止 | +0.9% | フランデレンは2022年に施行、ワロン地域は2026年の新築から適用 | 短期(2年以内) |

| データセンター廃熱統合 | +0.8% | ワロン地域およびブリュッセル | 中期(2~4年) |

| 企業向け再生可能熱電力購入契約の拡大 | +0.6% | アントワープおよびリエージュの産業地帯 | 中期(2~4年) |

| 120℃未満の電化プロセス熱への移行 | +0.5% | 全国、フレミッシュ・ブラバントおよびエノーでの早期採用 | 長期(4年以上) |

| デマンドレスポンス・アグリゲーターを通じた系統調整収益 | +0.3% | 全国、エリア(Elia)パイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベルギーの2030年国家エネルギー・気候計画に基づくヒートポンプ補助金の急増

連邦および地域当局は2030年までに累計230万台を目標とし、これは2025年の設置台数の6倍に相当します。この目標を支援するため、フランデレンでは最大8,000ユーロ(9,040USD)の補助金と、一般的な住宅システムの初期費用を約1,500ユーロ(1,695USD)削減する付加価値税軽減措置が設けられています。[1]Energy-Cities、「ベルギー、ヒートポンプへの付加価値税を引き下げ、化石燃料ボイラーへの付加価値税を引き上げへ」、energy-cities.eu ワロン地域のレノパック(Rénopack)はヒートポンプ支援を断熱改修と連動させ、回収期間を7~9年に短縮しています。ブリュッセルは低所得世帯向けに資力調査に基づくプレミアムを追加し、アクセスを拡大しています。これらのインセンティブが合わさることで、資本障壁が低下し、設置業者の受注残が加速し、2030年のマイルストーンに向けた短期需要が押し上げられています。

2026年までのフランデレンにおける石油焚きボイラーの義務的段階廃止

フランデレンは2022年に新規石油ボイラーを禁止し、ワロン地域は2026年から新築建物への制限を拡大し、化石システムの年間代替可能台数を約60,000台分排除しました。[2]EURACTIVスタッフ、「ベルギー裁判所、フランデレンの石油ボイラー禁止を支持」、euractiv.com 2024年の司法判断により法的不確実性が解消されたため、住宅所有者は老朽化したボイラーが故障した際に電化を選択せざるを得ない状況となっています。この政策は10kW未満の空気熱源およびハイブリッドユニットの近期需要を大幅に押し上げる一方、設置業者の再訓練とR290製品の展開を促進しています。

データセンター廃熱統合

改訂された環境許可により、ハイパースケール事業者は余剰サーバー熱を市営ネットワークに供給することが義務付けられています。グーグルのファルシエンヌ(Farciennes)キャンパスはすでに5,000世帯を暖房し、年間12,000トンのCO₂を相殺しています。[3]Data Center Dynamicsスタッフ、「ベルギーのグーグルデータセンター、廃熱を地域地域熱供給ネットワークに提供へ」、datacenterdynamics.com マイクロソフトがシャルルロワ(Charleroi)に計画する10MWアレイはこのモデルを踏襲するものであり、現在200MWの熱出力のごく一部しか回収していないベルギーの15か所の稼働中ハイパースケールサイトにわたるパイプラインを示しています。ヒートポンプは30℃の排熱を地域熱供給グレードの70℃まで昇温するために不可欠であり、中期的な設備需要の増大をもたらします。

企業向け再生可能熱電力購入契約の拡大

産業バイヤーは、電化プロセス熱改修を支援するため、2025年のスポット平均を大幅に下回る1MWh当たり60~70ユーロで10~15年の電力契約を締結しています。ボレアリス(Borealis)はアントワープのスチームクラッカーにおけるヒートポンプ導入を支援する数百ギガワット時規模の電力購入契約に署名しました。[4]Borealisプレスオフィス、「ボレアリス、ベルギーで再生可能電力契約に署名」、borealisgroup.com ABインベブ(AB InBev)のルーヴェン醸造所は2MW空気対水ユニットの稼働後にガス使用量を18%削減しました。これらの契約は価格確実性と炭素可視性を提供し、化学・食品クラスター全体での産業受注を加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本コスト | -0.9% | 全国、ブリュッセルおよびワロン地域の低所得地帯で深刻 | 短期(2年以内) |

| 電力対ガス価格格差 | -1.1% | 全国、ブリュッセルおよびワロン地域で最も深刻 | 中期(2~4年) |

| ヒートポンプ設置業者における熟練労働者不足 | -0.6% | 全国、ワロン地域農村部および西フランデレンで深刻 | 中期(2~4年) |

| 1970年以前の住宅ストックにおける性能上の課題 | -0.5% | 全国、ブリュッセルに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力対ガス価格格差

2025年5月のベルギーの電力対ガス価格比は3.9倍と、EU平均のほぼ2倍に達しており、運用上の節約効果を損なっています。一般的な世帯では、ヒートポンプの電力コストが年間1,450ユーロ(1,639USD)であるのに対し、ガスは1,350ユーロ(1,526USD)となっています。2026年の税制改正により格差は縮小しますが、解消には至りません。消費者はピーク料金時間帯にガスへ切り替えるハイブリッドユニットを選択することでリスクをヘッジしており、卸売価格が収束するまで全電化システムへの需要を抑制しています。

高い初期資本コスト

住宅用空気対水システムは補助金適用前で12,000~15,000ユーロ(13,560~16,950USD)と、コンデンシングガスボイラーの4倍のコストがかかり、低所得申請者は払い戻しまで最大9か月待つ必要があり、家計のキャッシュフローを圧迫しています。リースモデルは2025年の設置台数のわずか2%にとどまり、オランダやフランスの普及率を大幅に下回っており、強固な政策支援にもかかわらず大量普及を遅らせている未発達な資金調達エコシステムを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッドシステムが移行期を橋渡し

空気熱源ヒートポンプと統合ガスボイラーを組み合わせたハイブリッド構成は最速の年平均成長率5.13%を記録すると予測される一方、空気熱源は2025年のベルギーヒートポンプ市場シェアの62.78%を維持しました。スマートコントロールが最もコストの高い電力時間帯にガスへ負荷を移行させ、極寒時の快適性を維持しながら年間光熱費を削減するため、住宅所有者はハイブリッドを好んでいます。DaikinなどのメーカーはスマートメーターAPIと連携するR290ハイブリッドパッケージを販売し、燃料ミックスを自動最適化しています。地中熱源および水熱源の代替品は、掘削許可と場所固有の水へのアクセスという制約から、依然としてニッチな存在にとどまっています。

ベルギーの1970年以前の住宅(全住宅の約70%)は断熱性能が限られているため、完全電化ではコンプレッサーが過大になります。ハイブリッドは容量要件を25~30%低減し、資本コストを削減してヒューズボックスのアップグレードを回避できるため、フランデレン郊外での普及が加速していることが説明できます。ただし、電力課徴金が低下し、外皮改修が普及するにつれ、ハイブリッドは次の10年間で全電化主導への移行における踏み台として主に機能するようになる可能性があります。

技術別:空気対水が主導し、地中対水が加速

空気対水システムは、ラジエーターループおよび家庭用給湯タンクとの互換性の高さから、2025年の出荷台数の52.41%を供給しました。地中対水ユニットは技術の中で最速となる年平均成長率4.86%で拡大すると予測されています。これは、年間を通じて4.5以上の成績係数を維持し、予測可能な効率を求めるパッシブハウスやゼロエミッションオフィスプロジェクトに適合するためです。水対水設計は産業排水や河川熱を活用しますが、場所の制約が残ります。

ブリュッセルおよびワロン地域のデベロッパーは、建物の保有期間が25年を超える場合にボアホール熱交換器を採用するケースが増えており、生涯エネルギーコストの低減と引き換えに高い初期掘削費用を受け入れています。空気対空気ユニットはベルギーの温暖な夏には限定的な役割にとどまり、サプライヤーが改修用ラジエーターとの互換性のために75℃出力に近づくR290冷媒を使用した高温空気対水イノベーションを推進する余地を残しています。

容量別:中規模帯が商業改修を取り込む

10kW未満のユニットが2025年の設置台数の48.23%を占め、負荷プロファイルが小さい一戸建て住宅に対応しました。50~200kWクラスは年平均成長率4.42%で増加すると予測されており、老朽化したボイラーを交換するホテル、オフィス、スーパーマーケットにとって重要な存在です。メーカーはダウンタイムを最小化し設備投資を段階的に行うため、複数の100kW R290モジュールを組み合わせたモジュラーパッケージを提供しています。

中規模帯のベルギーヒートポンプ市場規模は、2030年までに炭素強度を50kg CO₂/m²未満に削減することを所有者に義務付ける建物性能義務によって強化されています。政府のローン保証により小売センターの回収期間が6年に短縮される一方、エリア(Elia)のデマンドレスポンスパイロットは柔軟な中規模アレイに対して1MWh当たり50~80ユーロの収益を追加し、施設管理者のプロジェクト承認を後押ししています。

用途別:産業プロセス熱が勢いを増す

空間暖房は2025年に41.82%のシェアでトップを維持しましたが、低温産業プロセス負荷が最高の年平均成長率4.63%を生み出すと予測されています。フライヤー、パスチャライザー、120℃未満のCIP回路を改修する食品・飲料工場が最大の未開拓需要を代表しています。EXQUISHEATスタディは、ベルギーの食品工場における120℃未満の需要の60%が技術的に電化可能であることを明らかにしました。[5]VITO研究チーム、「EXQUISHEATプロジェクト、食品産業におけるヒートポンプの可能性を実証」、vito.be

グーグル、ABインベブ、ティエンス・スイケル(Tiense Suiker)は、廃熱回収と高温アンモニアシステムがガス消費量を最大80%削減し、企業がスコープ1およびスコープ2の誓約を達成するのに貢献することを示しています。EU炭素価格が1トン当たり110ユーロ(125USD)を超えるにつれ、工場は内部炭素シャドウプライスを得てヒートポンプ経済性を実質的に改善し、プロセス熱用途のベルギーヒートポンプ市場規模を拡大しています。

エンドユーザー別:産業が家庭を上回る成長

家庭は2025年の需要の57.09%を依然として占めていますが、産業ユーザーは2031年にかけて年平均成長率4.28%でより速く成長します。企業は加速償却と長期電力購入契約を活用してスチームループを電化する一方、住宅普及はアーリーアダプター飽和後に鈍化しています。ベルギーヒートポンプ産業の資金調達者は現在、数メガワット規模のアレイを主流と見なしており、石油化学・飲料工場はメンテナンスを含むターンキーのエンジニアリング・調達・建設契約に署名しています。

住宅所有者にとっては、電力料金の上昇が補助金の恩恵を相殺しており、ハイブリッドユニットが妥協点となっています。ブリュッセルの社会住宅機関はアパートブロック向けの共有ヒートポンプルームをパイロット運用していますが、分散した所有権が展開を遅らせ、産業普及に比べて住宅の勢いを抑制しています。

設置別:改修がギャップを縮小

地域の建築基準が2023年以降のほぼすべての許可でヒートポンプを義務付けているため、新築が2025年の設置台数の64.43%を占めました。補助金パッケージが外皮改修とラジエーターをカバーするにつれ、改修需要は年平均成長率4.12%で拡大する見込みです。所有者がワロン地域のレノパック(Rénopack)またはフランデレンのマイン・フェルバウプレミー(Mijn VerbouwPremie)を低金利改修ローンと組み合わせると、ベルギーヒートポンプ市場における改修のシェアが上昇し、歴史的に古い住宅プロジェクトを停滞させてきた資金調達の穴が埋まります。

設置業者の能力がボトルネックとなっており、認定クルーは全国でわずか4,000人にとどまっているため、メーカーはヘントおよびヘルスタル(Herstal)で短期集中アカデミーを運営しています。改修の性能は依然として新築に遅れをとっており、季節成績係数の平均は3.2ですが、分析機能を備えたコミッショニングと可変速コンプレッサーが暖房シーズンごとにこのギャップを縮小しています。

地域分析

地域別の普及状況は政策の積極性と系統経済性を反映しています。フランデレンは2022年の石油ボイラー禁止、8,000ユーロ(9,200USD)の補助金、および90日以内に資金を交付するデジタル許可制度により、2025年の設置台数の約65%を供給しました。1kWh当たり平均0.08ユーロ(0.09USD)の配電料金は運用コストをワロン地域およびブリュッセルより低く抑え、中所得の一戸建て住宅所有者の間での普及勢いを強化しています。

ワロン地域は2025年の設置台数の約30%を占め、2026年の新築建物への石油ボイラー禁止と外皮連動型レノパック(Rénopack)スキームを受けて加速する見込みです。農村部のコミューンは単相接続を3kWに制限するトランスフォーマーの制約に直面しており、住民は最大8,000ユーロの系統アップグレード費用を共同負担しない限りハイブリッドユニットへと誘導されています。リエージュおよびエノーの産業クラスターは、10MWアレイの回収期間を改善するデマンドレスポンス支払いの恩恵を受けています。

ブリュッセルは2025年の販売台数のわずか5%にとどまり、集合住宅が密集しているため集団的意思決定により改修が18~24か月遅延しています。全国最高水準となる1kWh当たり0.11ユーロ(0.13ユーロ)の配電料金は、グループ購入や市営一括熱供給ネットワークと組み合わせない限りヒートポンプの節約効果を損なっています。6,000ユーロ(6,900USD)の資力調査に基づくプレミアムはエネルギー貧困状態にある住民の30%を対象としていますが、言語・認知上の障壁が給付の遅れを招いています。データセンター廃熱と中央ヒートポンプステーションを組み合わせたパイロット地域熱供給ループが、次の10年間で大都市圏規模の展開を可能にする可能性があります。

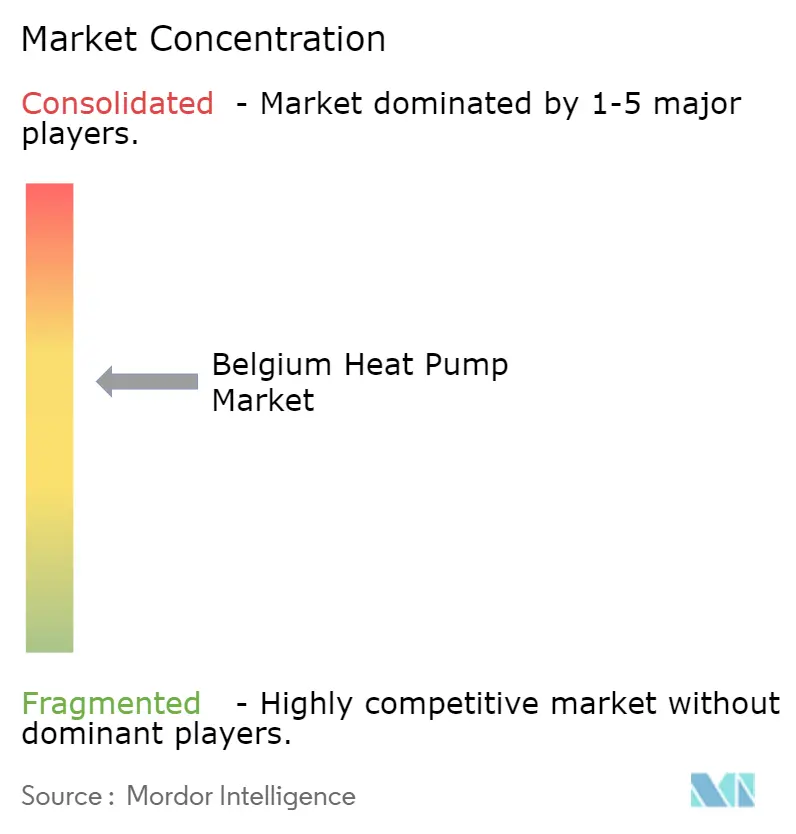

競争環境

上位5社のベンダーが2025年の収益の推定55~60%を支配しており、中程度の集中度を示しています。Daikinはヘントの研究開発拠点と設置業者教育を組み合わせ、R290ラインの製品サイクルを短縮し、設置業者の間でのロイヤルティを醸成することでトップを維持しています。Vaillantは気象補償アルゴリズムを備えたA+++評価システムを強調し、NIBE、BDR Thermea、Boschはモジュラースケーラビリティとデマンドレスポンス統合で競争しています。

戦略的な動きは垂直統合と高温イノベーションに集中しています。ノルディック・クライメート・グループ(Nordic Climate Group)はクリマノバ(Climanova)を買収して流通網を確保し、Daikinの直販への転換を踏襲しました。アームストロング・インターナショナル(Armstrong International)はEU補助金を確保した後、2027年までにベルギーの生産能力を100MWに倍増させ、未開拓の50~200kW商業セグメントを狙っています。BoschのIDSシリーズは料金スパイク時にコンプレッサーの消費電力を制限する柔軟性ソフトウェアを組み込み、エリア(Elia)の系統サービス入札に対応しています。

Fガス規制2024/573が冷媒環境を厳格化しているため、R290への移行を急ぐベンダーは安全弁と漏洩検知キットで差別化を図っています。設置業者のライセンス取得が厳格化するにつれ、独自のトレーニングセンターを持つメーカーが優位に立ち、純粋な輸入業者への参入障壁が高まっています。1MWを超えるプロジェクトがわずか15~20件にとどまる数メガワット規模の産業アレイには、資金調達、性能保証、炭素クレジット集約をバンドルするEPCコンソーシアムに機会が残されています。

ベルギーヒートポンプ産業のリーダー企業

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

NIBE Group

BDR Thermea Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ビルディング・テクノロジー・グループ(Building Technology Group)が、フランデレンおよびブリュッセルで4,500件のサービス契約を持つ売上高1,800万ユーロ(2,030万USD)のHVAC設置業者ヴリンツ(Vrints)を買収しました。

- 2026年2月:Daikinは住宅用交換市場を対象に、最大7kWのR32モデルを追加したスタイリッシュ(Stylish)空気対空気ラインを拡充しました。

- 2026年2月:連邦政府はヒートポンプ設置への付加価値税を6%に引き下げ、化石燃料ボイラーへの付加価値税を21%に引き上げ、ヒートポンプの平均初期費用を1,500ユーロ(1,695USD)削減しました。

- 2026年1月:ワロン地域は2026年1月1日付けで住宅および商業建物への新規石油ボイラー設置禁止を施行しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、ベルギーの住宅、商業施設、公共機関、および軽工業建築物において、空間暖房・冷房・衛生給湯用途に設置された、1 MW未満の定格を持つ新規・工場製造の電気ヒートポンプユニット(空気熱源・水熱源・地中熱源)をすべて対象としています。

適用除外:電気自動車、バス、トラック向けの車両用ヒートポンプHVACモジュールは、本評価の対象外です。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、フランデレン、ワロニア、ブリュッセルの地域施工業者、販売代理店ネットワーク、および政策担当者にインタビューを実施しました。協議を通じて、標準的な販売価格、補助金の活用比率、改修需要と新築需要の比率が確認され、公開データに残るギャップが補完されました。

デスクリサーチ

Statbelの建築ストックデータ、Access2Marketsの輸出入記録、ベルギー連邦エネルギー規制当局の関税シリーズを起点とし、設備フロー、価格帯、および普及状況を明確化しました。さらに、欧州ヒートポンプ協会の統計、ベルギーの気候・エネルギー報告書、および査読済みのCOP研究を重ね合わせました。D&B Hooversを通じて収集した企業申告書およびDow Jones Factivaのニュースにより、競合状況の全体像を補完しました。記載されている情報源は例示であり、多数の追加参考資料が本調査に活用されています。

市場規模の算定と予測

トップダウンアプローチでは、国内販売数量・在庫数量および平均システムASPを起点として市場を構築します。サプライヤーの出荷サンプルおよびチャネルチェックがボトムアップの検証として機能し、差異が所定の閾値を超える場合に調整が適用されます。電力・ガス価格比、改修許可件数、地域補助金予算、セグメントシェア、ボアホール掘削能力という5つの市場指標が多変量回帰を駆動し、予測期間を通じた数値を算出します。シナリオ分析では、VAT還元または補助金枯渇が普及率に与える影響を検証します。

データ検証と更新サイクル

アウトプットは自動異常フラグ、ピアレビュー、およびシニアアナリストの承認を経ます。モデルは年次で更新され、補助金規則や燃料価格の急変により予測が大幅に変動する場合には中間更新を発行します。

MordorのベルギーヒートポンプベースラインのReliability

各社が独自のスコープ、価格前提、および更新リズムを適用するため、異なる企業が公表する推計値が一致することはほとんどありません。Mordorの厳格な境界設定と継続的なクロスチェックにより、Mordorの数値は計画立案における信頼性の高い基準値となっています。

典型的なギャップの要因:一部の発行者は「エアコン以外のヒートポンプ」のみを価格設定し、他は収益を含まない台数のみを公表し、さらにベルギーをより広いベネルクス合計に含めることで、地域の補助金効果を不明瞭にしているケースがあります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 332.4 M(2025年) | Mordor Intelligence | - |

| USD 114 M(2024年) | 地域コンサルタントA | ハイブリッドおよびDHWユニットを除外;貿易価値モデルのみ |

| 31.4 k台(2024年) | 業界団体B | 数量のみを報告し、価値は含まない;温水式スペースヒーターのみを計上 |

この比較は、透明性の高い変数と明確な更新サイクルに基づいた、ベルギー固有の収益ベースのベースラインが、意思決定者にとって最もバランスの取れた出発点を提供することを示しています。

レポートで回答される主要な質問

2026年のベルギーヒートポンプ市場規模はいくらで、2031年までにどの程度の規模に達すると予測されていますか?

当セクターは2026年に3億4,716万USDと評価されており、2031年までに4億2,273万USDに達すると予測されています。

ベルギーの住宅所有者が住宅用ヒートポンプの初期費用を削減するために利用できる補助金はどれですか?

フランデレンは最大8,000ユーロ(9,040USD)を提供し、ワロン地域のレノパック(Rénopack)はユニットと外皮改修を合わせて最大6,000ユーロ(6,780USD)をバンドルし、設置への連邦付加価値税率は6%に引き下げられています。

現在、最も多くのヒートポンプを設置している地域はどこですか?

フランデレンは全国設置台数の約65%でトップを占めており、2022年の石油ボイラー禁止、高い可処分所得、迅速なデジタル許可制度が後押ししています。

1970年以前に建てられたベルギーの住宅でハイブリッドヒートポンプシステムが特に人気な理由は何ですか?

スマートコントロールにより、ハイブリッドはピーク電力料金時間帯や極寒時に統合ガスボイラーへ切り替えることができ、高額なヒューズボックスのアップグレードを回避し、年間エネルギー費用を削減します。

商業施設において、最も急速に拡大している容量帯はどれですか?

50kWから200kWの定格ユニットは、ホテル、オフィス、スーパーマーケットが老朽化したガスボイラーを交換するにつれ、年平均成長率4.42%で成長すると予測されています。

ハイパースケールデータセンターからの廃熱は、将来のベルギーのヒートポンプ設置にどのような影響を与えますか?

改訂された許可により事業者はサーバー排熱を地域ネットワークに供給することが義務付けられているため、30℃の廃熱を70℃まで昇温する数メガワット規模のヒートポンプアレイが、次の10年間でさらに数千世帯の接続に電力を供給する見込みです。

最終更新日: