フランスのヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.74 十億米ドル |

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのヒートポンプ市場分析

フランスのヒートポンプ市場規模は2026年に18億3,000万USDと評価され、2025年の17億4,000万USDから拡大し、2031年には23億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.86%で成長します。2024年には販売台数が12%急減し成長基盤がリセットされましたが、手厚い補助金、厳格な炭素排出上限、国内製造重視の方針が2026年の回復を後押ししています。RE2020建築エネルギー基準などの政策手段はヒートポンプを化石燃料ボイラーより優遇しており、2026年1月のMaPrimeRénov'改定によりヨーロッパ製機器への優遇リベートが誘導されています。こうした条件が現地組立を促進しており、AtlanticのSaône-et-Loire工場やBoschの買収を通じた生産能力拡大がその証左です。ベンダー戦略はR290冷媒プラットフォーム、スマートグリッド機能、および家庭から資本リスクを移転するペイ・パー・ユース契約モデルを中心に収束しています。

主要レポートのポイント

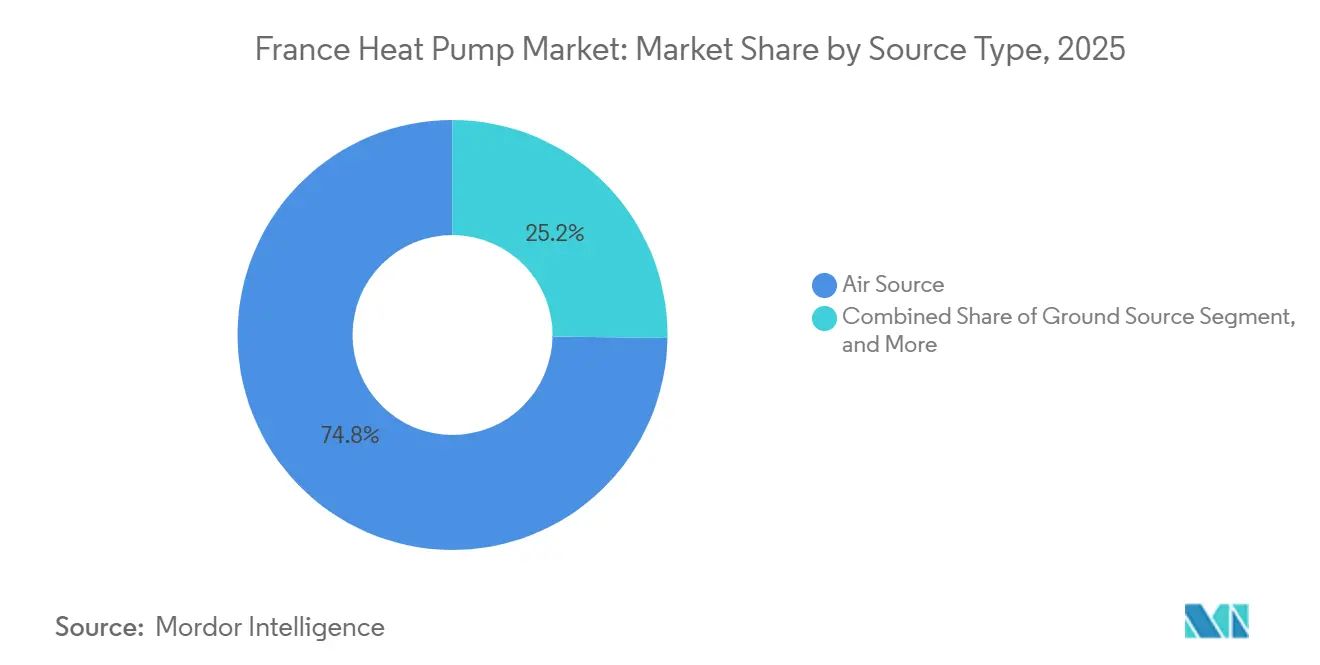

- タイプ別では、空気熱源システムが2025年に74.78%の収益シェアをリードし、地中熱源の代替システムは2031年にかけてCAGR 5.31%で拡大すると予測されています。

- 技術別では、空気対水方式が2025年のフランスのヒートポンプ市場シェアの65.86%を占め、地中対水方式はCAGR 5.14%で成長すると予測されています。

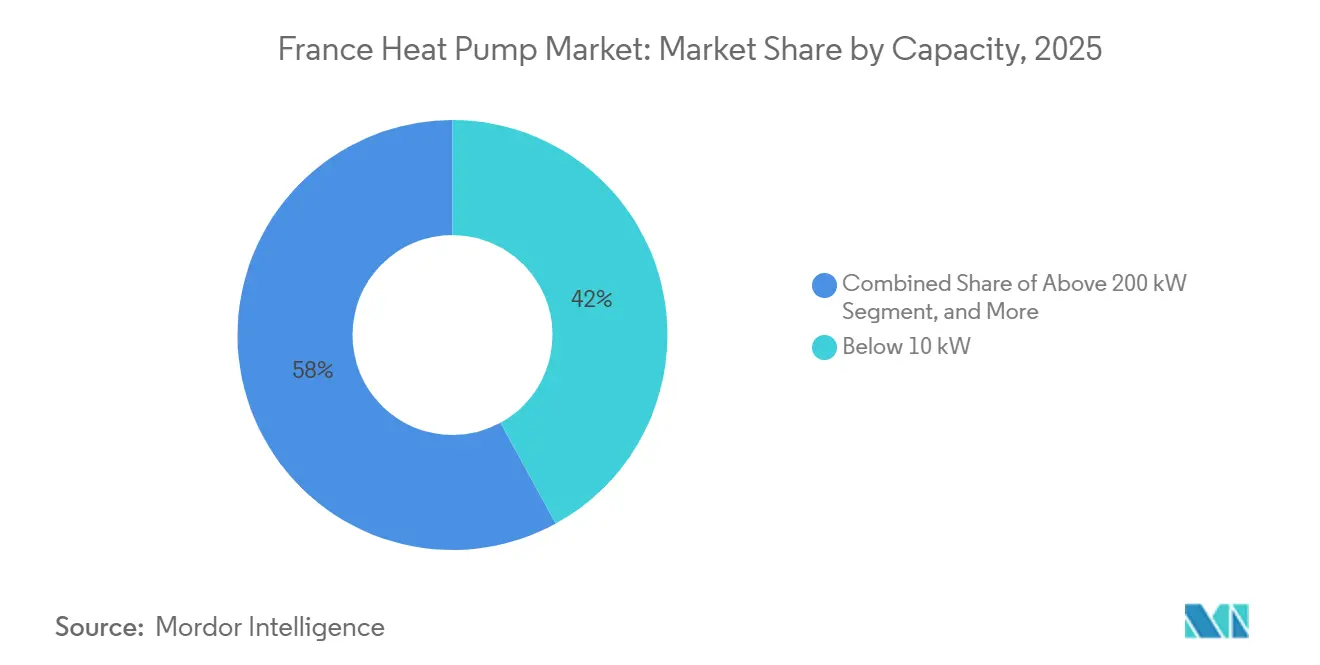

- 容量別では、10kW未満のユニットが2025年の販売の42.03%を占め、50~200kWの帯域が2031年にかけてCAGR 5.34%と最も高い成長率を示すと予測されています。

- 用途別では、空間暖房が2025年の収益の62.74%を占め、空間冷房は2031年にかけてCAGR 5.27%で拡大しています。

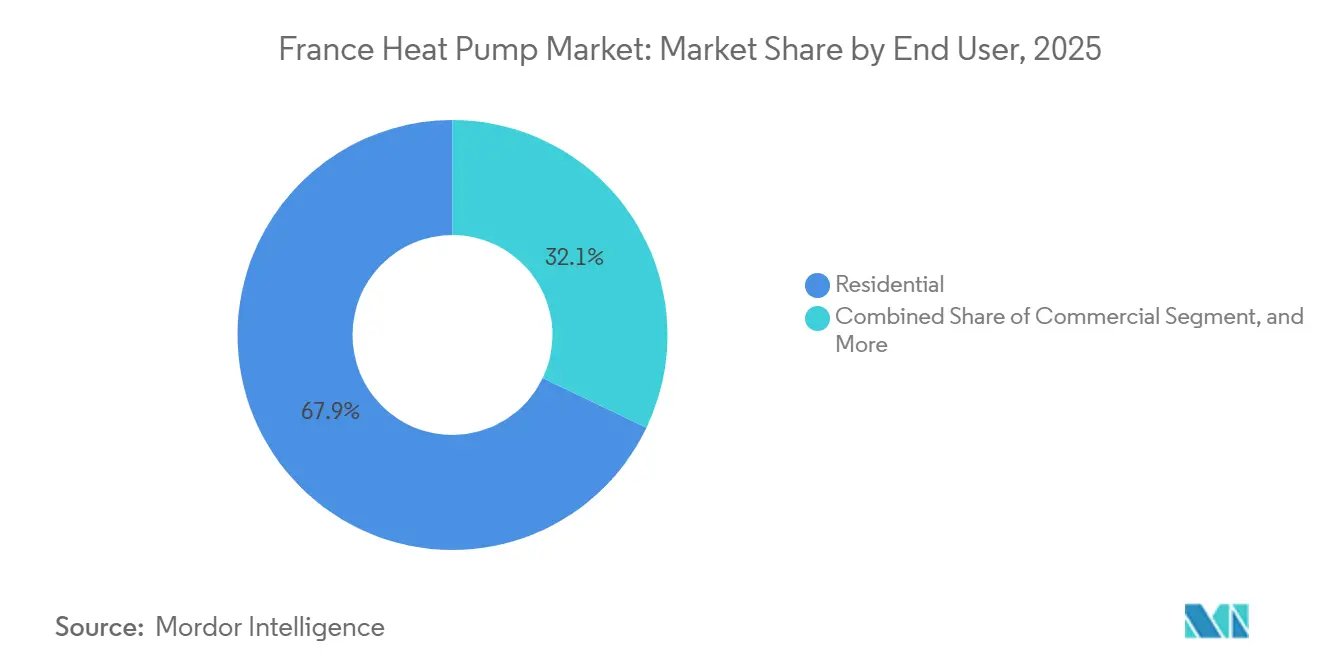

- エンドユーザー別では、住宅顧客が2025年の価値の67.91%を占め、商業用途はCAGR 5.26%で成長しています。

- 設置方法別では、改修工事が2025年の活動の63.12%を占め、新築設置はCAGR 5.43%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスのヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MaPrimeRénov'補助金が対象市場を拡大 | +1.2% | 全国規模、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、オクシタニーが主導 | 短期(2年以内) |

| RE2020建築エネルギー基準が低炭素暖房を義務付け | +1.0% | 全国規模、リヨン、トゥールーズ、ナントの周辺が最も強い | 中期(2~4年) |

| サービスとしての熱供給モデルが初期費用を低減 | +0.8% | パリ都市圏およびプロヴァンス=アルプ=コート・ダジュール | 中期(2~4年) |

| スマートグリッドのデマンドレスポンス収益がROIを改善 | +0.6% | ブルターニュおよびグラン・テストのパイロットゾーン | 長期(4年以上) |

| 寒冷地向けR290ユニットが季節性能を向上 | +0.5% | オー=ド=フランスおよびグラン・テストの北部地域 | 中期(2~4年) |

| 高温ヒートポンプによる産業廃熱回収 | +0.4% | オーヴェルニュ=ローヌ=アルプ、グラン・テスト、オー=ド=フランスのクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MaPrimeRénov'補助金が対象市場を拡大

プレミアム層のリベートは現在ヨーロッパの工場産を要件とし、年間約20億ユーロ(22億4,000万USD)の資金を国内ブランドへ誘導しています。[1]生態移行省、「MaPrimeRénov'補助金プログラム」、ecologie.gouv.fr農村部における空気対水方式の改修工事の回収期間は、低所得世帯で8年から5年に短縮されます。地熱システムへの上限引き上げ(5,000ユーロ、5,600USD)により空気熱源機器とのコスト差が縮小し、2026年の販売台数が18%増加する見込みです。以前は10kW未満の帯域で25%を占めていたアジア系輸入業者が空けた市場シェアは、AtlanticとBoschにとって即座の成長余地となります。EHPAデータベースによる検証により承認に3週間の遅延が生じますが、サプライチェーンの透明性が向上します。[2]欧州ヒートポンプ協会、「製品データベースおよびコンプライアンス検証」、ehpa.org

RE2020建築エネルギー基準が低炭素暖房を義務付け

4 kg CO₂e m⁻²年の上限によりガスボイラーは不適合となり、2023年の一戸建て完工件数の86%がヒートポンプを選択しました。[3]BBC観測所、「2023年新築建設の主要数値」、observatoirebbc.org開発業者は、4万ユーロ(44,800USD)を超える可能性のある生涯炭素ペナルティを回避するために、8,000~12,000ユーロ(8,960~13,440USD)の追加エンベロープコストを受け入れています。屋上太陽光発電とヒートポンプの組み合わせにより一次エネルギー係数が最大40%削減され、他のシステムへの炭素予算が確保され、南部では可逆式ユニットへの仕様傾向が強まっています。

サービスとしての熱供給モデルが初期費用を低減

DalkiaおよびEngieの契約は、機器、設置、メンテナンスを月額80~120ユーロ(90~134USD)の料金にまとめ、12,000~18,000ユーロ(13,440~20,160USD)の一括払いの障壁を排除しています。[4]Dalkia、「サービスとしての熱供給契約」、dalkia.fr初期パイロットでは、賃借人および低所得の所有者の間で22%高い採用率が示されています。プロバイダーはMaPrimeRénov'の資金を直接受け取り、賃借人は熱出力のみを支払います。資産がサービス会社に帰属するため物件売却時に二次市場上の複雑さが生じますが、デマンドレスポンス収益と負債回避により測定可能な利益が得られます。

スマートグリッドのデマンドレスポンス収益がROIを改善

RTEおよびEnedisのパイロットでは、冬季ピーク時に削減されたkWhあたり0.15~0.25ユーロ(0.17~0.28USD)が家庭に補償されます。[5]RTE、「デマンドレスポンスプログラム」、rte-france.comスマートコントローラーは快適性を損なうことなく圧縮機負荷を30~50%削減し、年間1家庭あたり150~250ユーロ(168~280USD)を生み出し、単純回収期間を最大12ヶ月短縮します。三相メーターの農村部カバレッジのギャップが初期参加を制限していますが、規制当局は2027年に組み込みデマンドレスポンスインターフェースの義務化を検討しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷媒段階的廃止がコストのかかる再設計を促進 | -0.7% | 全国規模、イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプで供給ボトルネック | 短期(2年以内) |

| 認定設置業者の不足が普及を制限 | -0.5% | クルーズ、ロゼール、カンタルの農村部デパルトマン | 中期(2~4年) |

| 農村部のグリッド混雑料金が運営費を増加 | -0.3% | ブルターニュ、オクシタニー、ヌーヴェル=アキテーヌ | 中期(2~4年) |

| 中古機器のグレー市場がOEMマージンを圧迫 | -0.2% | 全国規模、オンラインマーケットプレイスおよび南部国境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冷媒規制が技術移行を加速

EU規則2024/573により2030年までにHFCクォータが79%削減され、可燃性のR290またはR454Bブレンドへの転換が強制されます。[6]欧州委員会、「フッ素系温室効果ガスを規制するEU法令」、climate.ec.europa.euR290の高圧力要件により配管の肉厚化と新たな圧縮機ハウジングが必要となり、1ユニットあたり300~500ユーロ(336~560USD)が追加されます。Mitsubishi ElectricのEcodan 2026シリーズはそのトレードオフを示しており、-7℃での効率が15%向上する一方、室内設置は20m²以上の部屋に限定されます。

認定設置業者の不足が普及を制限

QualiPAC認定の輩出数は2025年に12,000人の技術者にとどまり、2027年までに必要な追加設置業者3万人に対して不足しています。[7]Qualit'EnR、「QualiPAC認定プログラム」、qualit-enr.org研修センターの収容能力の限界と、太陽光発電およびEV充電器分野との賃金競争により待機リストが長期化しており、2025年後半には平均改修リードタイムが14週間に延び、農村部の一部世帯では6ヶ月待ちとなっています。2025年の日当550ユーロ(616USD)という高水準は、パイプラインネットワークが密集する地域でのガスに対する運用コスト優位性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源が主導、地中熱源が産業用途で存在感を高める

空気熱源構成がフランスのヒートポンプ市場において2025年に74.78%の収益シェアをリードしました。8,000~12,000ユーロ(8,960~13,440USD)という有利な設置コストにより、既存のラジエーターが40℃~55℃の給水温度に対応する改修シナリオで空気熱源ユニットの魅力が維持されています。地中熱源プロジェクトはより小さなベースを持ちますが、産業廃熱統合と掘削コストの低下により年間5.31%の成長ポテンシャルを示しています。水熱源ユニットは水枠組み指令の許可取得の複雑さに縛られてニッチにとどまり、ガスとヒートポンプのハイブリッドシステムは炭素ペナルティにもかかわらずボイラーの廃止を躊躇する世帯に訴求しています。

花崗岩地質、浅い帯水層、支援的な補助金により、ブルターニュは地中熱源の全国的な拠点となっており、北部の堆積岩地帯と比較して掘削費用が20~30%低減されています。オーヴェルニュ=ローヌ=アルプの産業事業者は、周囲の空気熱源が3.2で頭打ちになる中、季節性能係数4.5以上を達成するブライン対水ループを導入しており、より深い地熱採用の経済的根拠を裏付けています。

技術別:空気対水方式が主導、地中対水方式が最速成長

空気対水方式システムが2025年の販売の65.86%を支配し、既存の温水循環回路およびRE2020準拠の給水温度との適合性を裏付けています。地熱地中対水方式ソリューションは規模は小さいものの、掘削価格が1メートルあたり48ユーロ(54USD)に低下し、RE2020の一次エネルギー係数0.6が超低炭素熱を優遇することで、CAGR 5.14%と最速の拡大を示しています。収益の28%を占める空気対空気ユニットは南部の増大する冷房負荷に対応しますが、MaPrimeRénov'のプレミアム補助金の対象外となるため改修の勢いが抑制されています。水対水方式は一部の湖畔または地域暖房パイロットに限定されています。

Viessmannが2026年1月に発表したVitocal 350-Gは、R290インバーター圧縮機を地熱サービスに搭載し、0℃のブライン入口でCOP 5.2を記録しており、空気熱源同等機より35%優れています。Boschはこれに対し、300リットルタンクとネイティブのデマンドレスポンスインターフェースを内蔵した空気対水方式プラットフォームCompress 7800i LWで対抗し、効率とグリッドサービスの両面での競争を示しています。

容量別:10kW未満が住宅用を主導、50~200kW帯域が加速

10kW未満のモデルが2025年の販売の42.03%を供給し、120m²の一戸建て住宅に典型的な6~8kWの設計負荷を反映しており、住宅改修向けのフランスのヒートポンプ市場規模のベースラインを支えています。集合住宅や小規模商業施設に対応する50~200kWセグメントは、ユニットの設備投資がkWあたり800ユーロ(896USD)に低下し、マンション管理組合が老朽化したガスボイラーを交換するにつれ、年間5.34%の拡大が予測されています。

10~50kWの設置は大型住宅と小規模小売の橋渡しをし、2025年に35%の収益シェアを保持しており、200kW超の機器は蒸気または高温ループとの統合が複雑なため特殊用途にとどまっています。AtlanticのAI駆動デフロストロジックは補助熱を25%削減し、20kW未満のリーダーシップを強固にしており、Daikinの70℃高温プラットフォームは農村部の邸宅での灯油ボイラーの直接交換を簡素化し、アップグレードを加速しています。

用途別:空間暖房が主導、南部で冷房需要が上昇

空間暖房が2025年の収益の62.74%を獲得し、北部デパルトマンの2,500~3,000暖房度日に支えられ、フランスのヒートポンプ市場を牽引するコアサービスであり続けています。空間冷房需要は、地中海地域が夏季ピークの上昇を記録し、開発業者が両方の負荷を満たす可逆式ユニットを仕様に組み込むにつれ、2031年にかけて年間5.27%の成長が予測されています。給湯器は18%のシェアを占め、住宅所有者に段階的な電化アプローチを提供しており、90~120℃の産業プロセス加熱は価値の6%にすぎませんが、食品・化学プラントで迅速な回収を実現しています。

スマートグリッドのインセンティブにより、可逆式ユニットは冬季ピーク夕方に負荷を削減して現金を得ることができ、回収期間を最大1年短縮し、用途ミックスと投資収益率の連携を強化しています。Mitsubishi ElectricのEcodan QUHZに搭載されているような統合給湯シリンダーは電気抵抗素子の使用を削減し、家庭の節約を高め、気候帯をまたいだ多サービスの価値提案を強化しています。

エンドユーザー別:住宅用が主導、商業用の採用が加速

住宅顧客が2025年の価値の67.91%を供給し、1,900万戸のガス暖房住宅という改修プールと2030年までに300万戸を転換するという政策目標を反映しています。商業用の採用は、オフィスパーク、小売センター、ホテルが機器、メンテナンス、エネルギーを予測可能な運用リースにまとめたサービスとしての熱供給契約に署名するにつれ、CAGR 5.26%で進んでいます。産業施設は収益の9%を占め、冷凍廃熱を再利用する高温ユニットへの新規投資を集中させています。

エネルギーサービス会社はMaPrimeRénov'のインセンティブを直接回収し、家庭の摩擦を低減してフランスのヒートポンプ市場を拡大する一方、商業用不動産オーナーは年間電力コストの8~12%相当のデマンドレスポンス収益を獲得しています。オーヴェルニュ=ローヌ=アルプおよびグラン・テストの産業事業者は季節性能係数4.0以上を達成し、天然ガス回避を3~5年の回収期間に換算しており、現在は企業の脱炭素化義務を満たしています。

設置方法別:改修が主導、新築がより速く成長

改修工事が2025年の活動の63.12%を占め、水力バランス調整と配電盤アップグレードによる4~6週間のプロジェクト期間にもかかわらず、近期のフランスのヒートポンプ市場規模を支えています。MaPrimeRénov'は改修の設備投資を4,000~5,000ユーロ(4,480~5,600USD)削減し、設置業者の日当が上昇しても回収期間を魅力的に保っています。

新築設置は年間5.43%の成長が予測されており、RE2020の事実上のボイラー禁止と適合自治体での6週間の地熱許可から恩恵を受けています。開発業者は屋上太陽光発電と事前配管済みのヒートポンプモジュールをバンドルし、一次エネルギーを40%削減して炭素予算をより大きな窓面積に充当しています。Atlanticが予定するSaône-et-Loire工場は工場設定済みの水力キットを出荷し、現場作業を30%削減して、フランスのヒートポンプ市場の新築および改修チャネル双方でのスループットを向上させます。

地域分析

オーヴェルニュ=ローヌ=アルプは2025年の全国設置件数の18%以上を占め、リヨンから200キロメートル以内に密集するメーカーのクラスターがサプライラインを短縮し、リードタイムを全国平均以下に保っていることが寄与しています。ブルターニュは地中熱源の採用をリードし、これらのプロジェクトの29%を獲得しており、花崗岩の岩盤と浅い水位が北部の堆積岩盆地と比較して掘削コストを最大30%削減しています。プロヴァンス=アルプ=コート・ダジュールおよびオクシタニーは、2025年に冷房度日が約20日に上昇したことから可逆式空気対空気ユニットを好みますが、非温水方式システムへのMaPrimeRénov'プレミアムリベートがないため、気温上昇にもかかわらず改修普及が遅れています。住宅ストックの18%を抱えるイル=ド=フランスは、マンション管理組合がボイラー交換を承認する必要があり、中央メーターが所有者と賃借人の間でインセンティブを分割するため、一人当たりの採用率が低迷しています。

オー=ド=フランスやグラン・テストなどの北部デパルトマンは年間2,500~3,000暖房度日を記録し、ラジエーターネットワークと容易に接続できる空気対水方式機器に依存していますが、農村部のグリッド混雑によりTURPE 7の下で位置別料金が発生し、三相接続に最大500ユーロ(560USD)が追加され、地熱プロジェクトの資本支出が増加しています。レユニオンやマルティニークを含む海外領土では、空気対空気ヒートポンプの設置率がフランス本土より40%高いですが、輸送プレミアムにより納入価格が25~35%上昇し、電気抵抗ヒーターと比較した生涯節約効果が損なわれています。地域の設置業者密度が格差を深めており、農村部のクルーズおよびロゼールでは1万世帯あたりのQualiPAC認定技術者が2人未満であるのに対し、イル=ド=フランスでは8人であり、フランスのヒートポンプ市場は労働力がすでに豊富な地域で最も速く拡大しています。

多年次エネルギー計画3の2030年までに300万台追加という目標は、2025年の580万台の設置ベースから年間6.2%の増加を意味しますが、研修の積み残しが続けば都市近郊ベルトへの集中というリスクがあります。地熱許可を6週間に合理化した自治体は、屋上太陽光発電と低炭素暖房をバンドルする新築開発業者を引き付け、12週間の承認期間を維持する自治体は需要を空気熱源改修に譲ります。気候帯、補助金規則、グリッド容量が大きく異なるため、フランスのヒートポンプ市場全体にわたるバランスの取れた成長には地域政策の調整が引き続き不可欠です。

競争環境

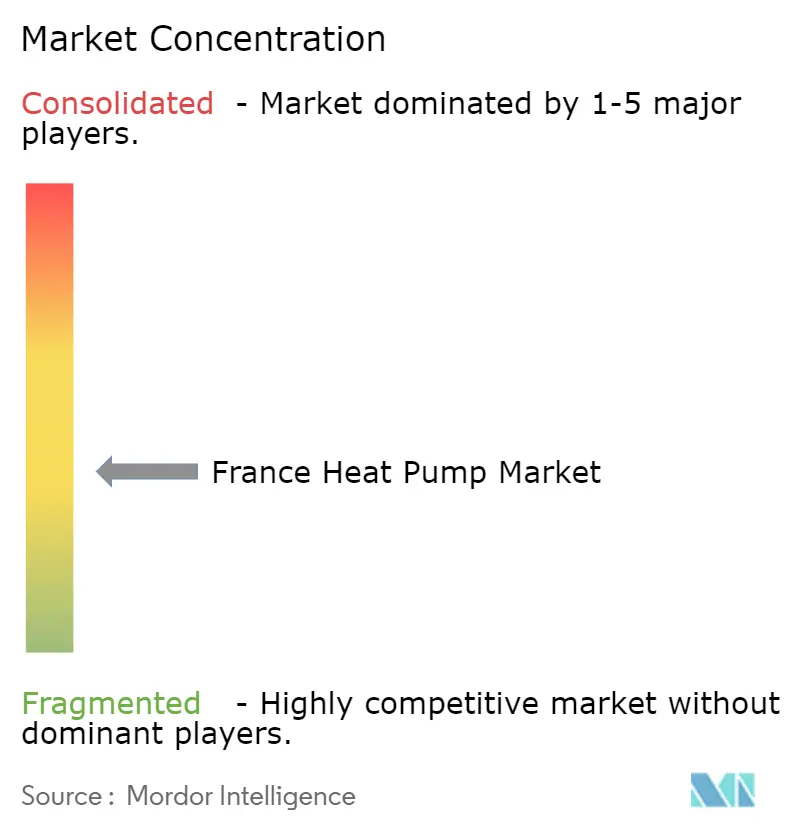

フランスのヒートポンプ市場は、いかなるブランドも15%を超えるシェアを持たないため依然として断片化していますが、合併活動がフィールドを絞り込み規模の経済を高めています。Bosch Thermotechnologyによる2024年9月のJohnson Controlsの軽商業用HVAC資産の70億ユーロでの買収は、トップ10サプライヤー2社を統合し、2026年第2四半期にデビューしたR290ベースのCompress 3800i AWプラットフォームを生み出しました。Atlanticは1億4,000万~1億5,000万ユーロ(1億5,700万~1億6,800万USD)をSaône-et-Loire工場に充当し、2027年までに空気対水方式の生産量を3倍にして、ヨーロッパ製造基準に紐付いたMaPrimeRénov'の優遇措置を確保します。Mitsubishi Electric、Daikin、ViessmannはEU規則2024/573を満たすR290ラインの認証を競い、それぞれ高い材料コストと超低GWP資格からのマーケティング上の利益のバランスを取っています。

戦略的差別化は現在、グリッド接続性、資金調達の創造性、現地組立を中心に展開しています。Voltalisは、年間1世帯あたり150~250ユーロ(168~280USD)相当のデマンドレスポンス収益のために圧縮機サイクルを調整する無償スマートコントローラーを配布し、単純回収期間を最大12ヶ月短縮して顧客の粘着性を高めています。Engie SolutionsとDalkiaは、12,000~18,000ユーロ(13,440~20,160USD)の設備投資を月額80~120ユーロ(90~134USD)の料金に転換するサービスとしての熱供給契約で競い合い、家庭の現金を解放してフランスのヒートポンプ市場の対象ベースを拡大しています。メーカーはこれらのサービス会社に対し、トラックの出動を最小化し稼働時間保証を強化する延長保証とリモート診断APIを提供することで関係を深めています。

新たなホワイトスペースは高温産業用ポンプとメガワット規模の地域暖房向け河川水システムに集中していますが、専門知識のギャップと水枠組み指令の許可障壁により年間の大型ユニット導入は200台未満に制限されています。Stiebel Eltronなどの小規模な挑戦者は、EU原産地規則を即座に満たす完成品R290ユニットを輸入することで速度面で既存企業を上回っていますが、輸送費と為替変動がマージンを圧迫しています。全体として、統合の進展、工場の現地化、サービスベースの収益モデルは、高度に断片化した競争環境から適度に集中した構造への緩やかな移行を示唆しており、上位5社のサプライヤーが拡大するフランスのヒートポンプ市場のより大きなシェアを獲得する位置に置かれています。

フランスのヒートポンプ産業リーダー

Trane Inc. (Trane Technologies Plc)

LG Electronics

Daikin Industries Ltd.

Johnson Controls International Plc

Carrier Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mitsubishi ElectricはEcodan 2026 R290シリーズを発売し、R410A前世代機と比較して-7℃での季節性能が15%向上したと報告しました。

- 2026年3月:Mitsubishi ElectricとAldesはヒートポンプと機械換気のバンドルに合意し、RE2020建築物での住宅全体の効率を12%向上させました。

- 2026年2月:Mitsubishi ElectricはEvhacsと提携してヒートポンプとEV充電器を組み合わせ、車両バッテリーを熱蓄積に活用してピーク電力料金を18%削減しました。

- 2026年1月:政府はMaPrimeRénov'のプレミアムリベートをEU製ヒートポンプに限定し、20億ユーロ(22億4,000万USD)の補助金を国内サプライヤーへ再配分しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、フランスのヒートポンプ市場を、フランス本土で販売される、工場で製造された空気、水、および地上熱源ユニット(住宅用、商業用、および軽工業用)のうち、空間空調用または家庭用温水用途のものと定義している。

ポータブルスポットクーラー、1MW以上の冷凍機、中古輸入品などは対象外である。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置方法別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、イル=ド=フランス、オクシタニー、オーヴェルニュ=ローヌ=アルプのヒートポンプ組立業者、卸売業者協会、認定設置業者、エネルギー政策アドバイザーにインタビューを行った。このような対話から、チャネルの値上げ率、設置業者の能力の制約、RE2020建築基準法の普及の可能性が検証され、普及曲線と価格の軌道を精緻化するのに役立った。

デスクリサーチ

まず、ADEME、INSEEエネルギー価格統計、Eurostat貿易コード8418、EU F-Gasレジストリ、European Heat Pump Associationの年間販売パネルからのオープンデータセットを用いて、規制と需要の背景をマッピングした。平均販売価格(ASPs)をベンチマークするために、企業の提出書類、設置業者の価格リスト、および評判の高い報道機関を調査した。OEMの財務状況についてはD&B Hoovers、出荷レベルの輸入データについてはVolzaといった有料のリソースを利用し、企業やチャネルとのギャップを埋めた。このリストは例示であり、多くの追加情報源が根拠となった。

また、Questel社の特許動向から、技術導入の仮定に役立つ冷媒の移行パターンが示唆された。

マーケット・サイジングと予測

トップダウンモデルは、EHPAが報告した販売台数から開始し、再輸出を調整し、回答者が検証したASP帯域を乗じて値を算出する。ボトムアップのクロスチェックでは、Hooversとディストリビューターの監査で把握された主要サプライヤーの売上をロールアップし、ロングテールブランドについてはサンプリングされたASP×数量推定値によってギャップを埋める。主な推進要因には、住宅完成件数、MaPrimeRenov補助金支出、小売電気対ガス価格比、設置業者の労働力増加、冷媒段階的削減マイルストーンなどがあり、これらは予測期間を通じて需要を予測する多変量回帰に反映される。シナリオ分析では、補助金資金の変動とグリッド容量の制約に対処する。

データ検証と更新サイクル

税関の値、インバーターとコンプレッサーの輸入動向、エネルギー効率証明書の発行状況とモデルの出力を照合することで、異常が見つかる。シニア・レビュアーは、差異しきい値(5%未満)が満たされた後にサインオフする。データセットは毎年更新され、政策変更や10%以上の売上ショックが発生した場合は中間更新が行われる。

フランスのヒートポンプ・ベースラインが信頼性を約束する理由

公表されている見積もりはしばしば乖離するが、これは各社が異なる製品構成、価格ベース、予測順序を選択しているためである。

主なギャップドライバーとしては、エアコンのみのシステムをバンドルしている調査や、積極的な補助金継続を想定している調査、工場出荷価格ではなく小売価格を用いて収益を膨らませている調査などがある。Mordorは、調査範囲を公開し、毎年更新し、現場の専門家と吟味した政策、価格、容量のシグナルをブレンドし、バランスの取れた中間値を作成する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 17.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 33.6億米ドル(2024年) | グローバル・コンサルタンシーA | AC専用ヒートポンプ式ハイブリッド車を含み、小売ASPを適用 |

| 18.50億米ドル(2024年) | 地域コンサルタントB | 複数MW以上の空気熱源ユニットとサービス収入を市場価値として扱う |

| 546万台(2024年) | 業界団体C | 報告書のみで、価値の変換や商業・工業の分割は行わない。 |

まとめると、私たちの規律あるスコープ選択、デュアルトラックモデリング、毎年のリフレッシュは、意思決定者に透明で信頼できるベースラインを提供し、測定可能なフランスの需要シグナルと追跡可能であり続ける。

レポートで回答される主要な質問

フランスのヒートポンプ市場の2026年の規模はどのくらいですか?

フランスのヒートポンプ市場規模は2026年に18億3,000万USDであり、2031年までに23億2,000万USDに達する軌道にあります。

2026年から2031年にかけてのフランスのヒートポンプ販売のCAGRはどのくらいですか?

市場収益は2026年から2031年の期間にCAGR 4.86%で増加すると予測されています。

現在の販売をリードしているヒートポンプのタイプはどれですか?

空気熱源構成が主導しており、2025年の収益の74.78%を占めています。

地中熱源システムはなぜ注目を集めているのですか?

産業廃熱回収と掘削費用の低下が、地中熱源ユニットの年間5.31%の成長見通しを支えています。

フランスの補助金は購入決定にどのような影響を与えていますか?

MaPrimeRénov'のリベートは回収期間を8年から5年に短縮し、現在はEU製機器を優遇しており、国内生産を後押ししています。

より迅速な普及に向けた最大の運用上の障壁は何ですか?

QualiPAC認定設置業者の不足により設置待ち時間が平均14週間に延び、人件費が上昇しています。

最終更新日: