ポーランドヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

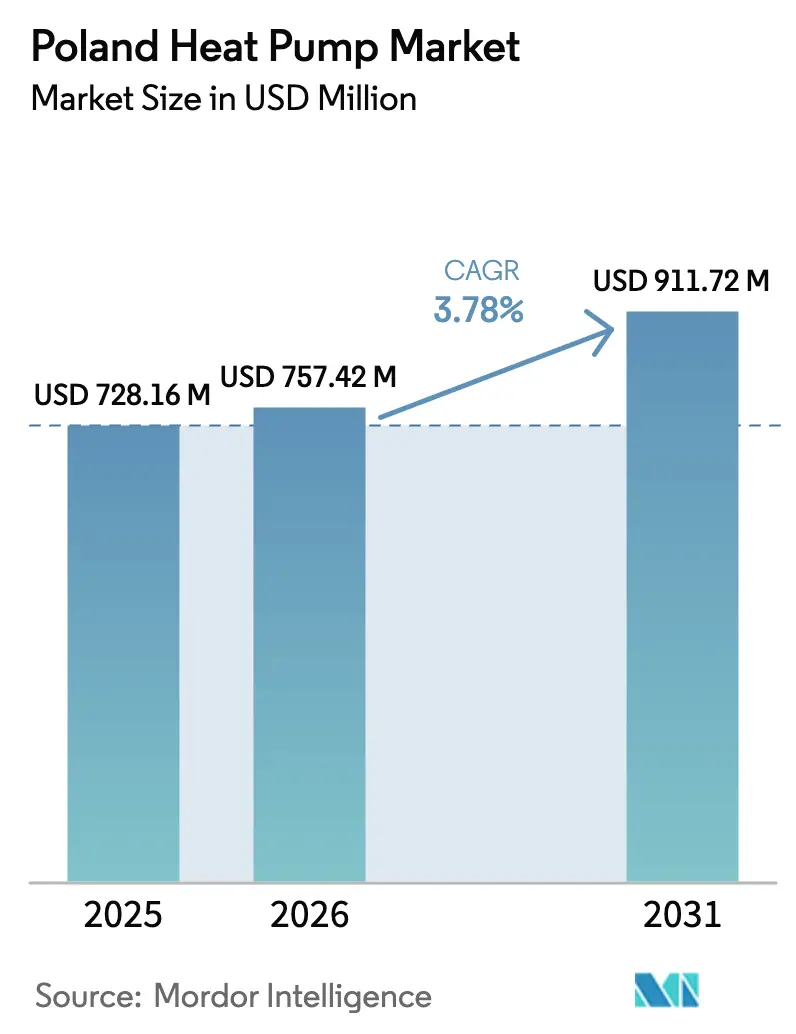

| 基準年の市場規模 (2025) | 728.16 百万米ドル |

| 市場規模 (2026) | 757.42 百万米ドル |

| 市場規模 (2031) | 911.72 百万米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドヒートポンプ市場分析

ポーランドヒートポンプ市場規模は、2025年の7億2,816万米ドル、2026年の7億5,742万米ドルから2031年までに9億1,172万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.78%を記録する見込みです。2022年から2025年にかけて、市場は記録的な二桁成長から急激な縮小へと転じ、純粋な経済的牽引要因ではなく補助金の継続性への強い依存が明らかになりました。2024年の補助金改革、設置業者不足、および系統のボトルネックが短期的な需要の空白を生み出しましたが、構造的な脱炭素化義務、天然ガスへの持続的な関税圧力、および屋根置き太陽光発電の普及拡大が中期的な成長の底を再構築しています。グローバル大手が地域拠点を拡大する一方、地域プレーヤーはより短いリードタイムと農村部のサービス網を活用して競争が激化しています。したがって、今後5年間の市場の方向性は、補助金予算の見出し数字だけでなく、系統強化、労働力拡大、および冷媒転換における同時進行の進捗にかかっています。

主要レポートのポイント

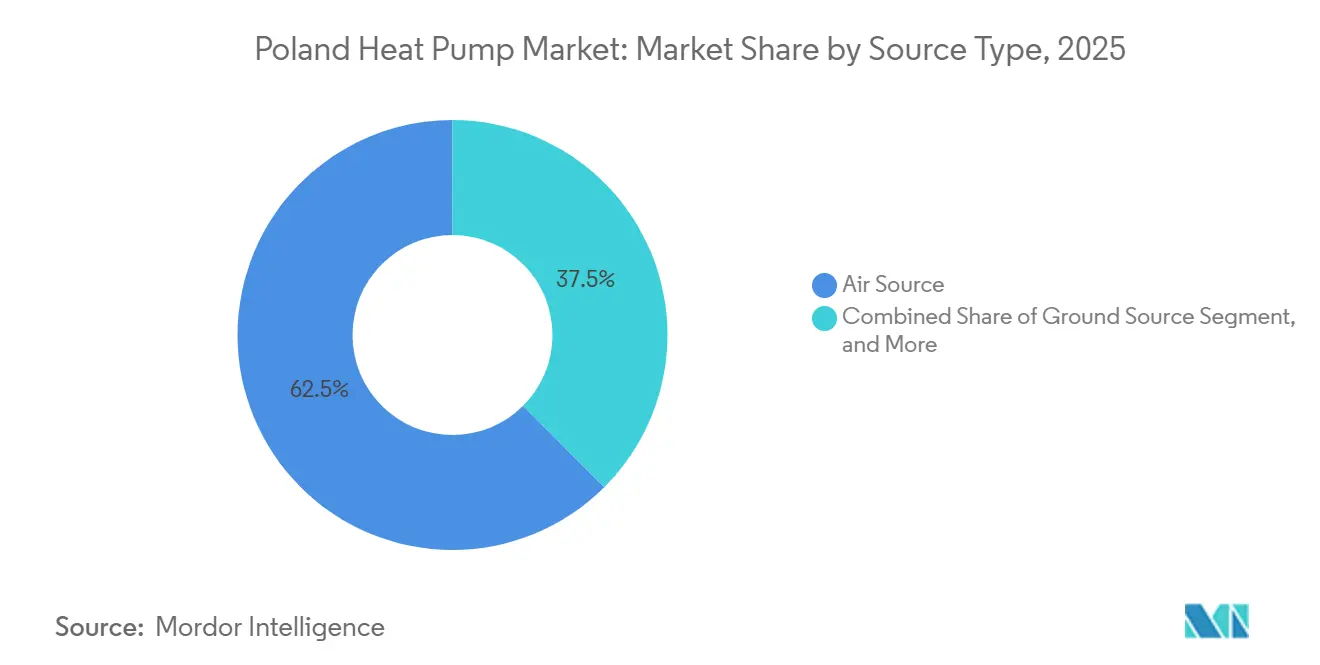

- 熱源タイプ別では、空気熱源システムが2025年のポーランドヒートポンプ市場シェアの62.47%をリードし、一方でハイブリッド構成は2031年までCAGR 4.63%で最も速く成長すると予測されています。

- 技術別では、空気対水が2025年のポーランドヒートポンプ市場規模の52.97%を占め、地中対水は2031年までCAGR 4.02%で拡大する見込みです。

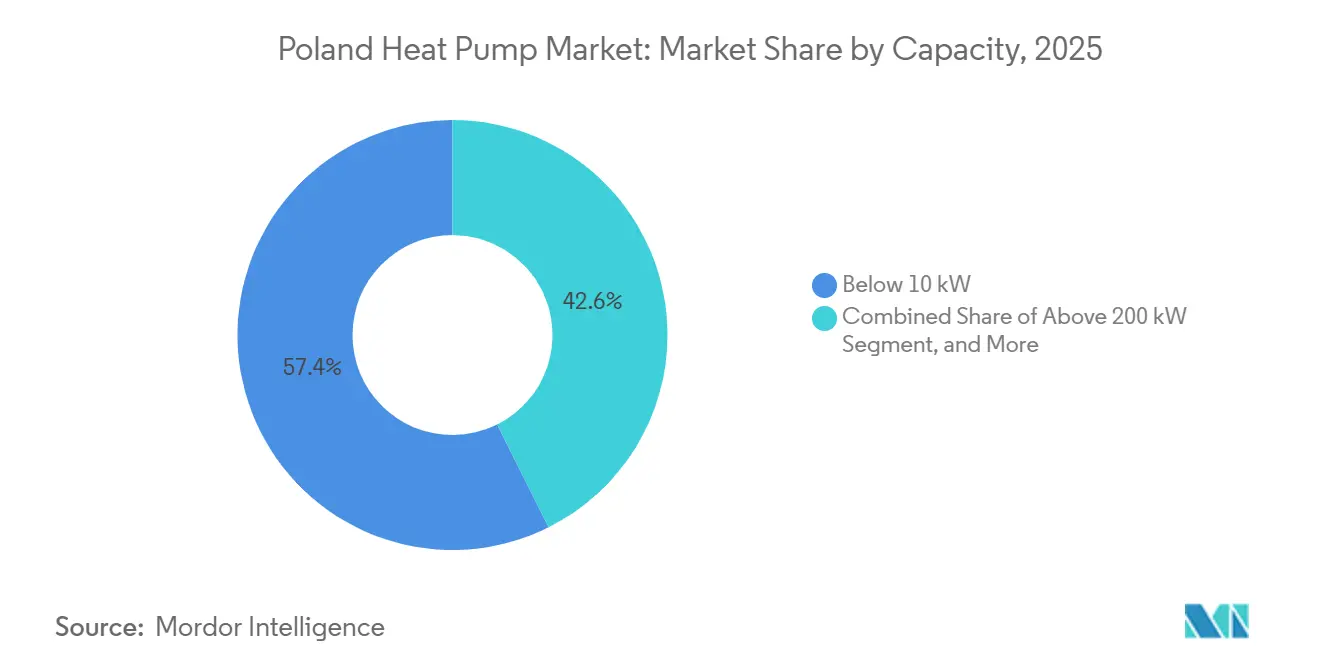

- 容量別では、10kW未満のユニットが2025年の収益の57.39%を占めましたが、50~200kWシステムが最も速い伸びを示し、2031年までCAGR 3.97%で前進しています。

- 用途別では、空間暖房が2025年の需要の68.72%を占め、一方で産業・プロセス加熱が予測期間中にCAGR 4.07%で最高の成長を記録する見込みです。

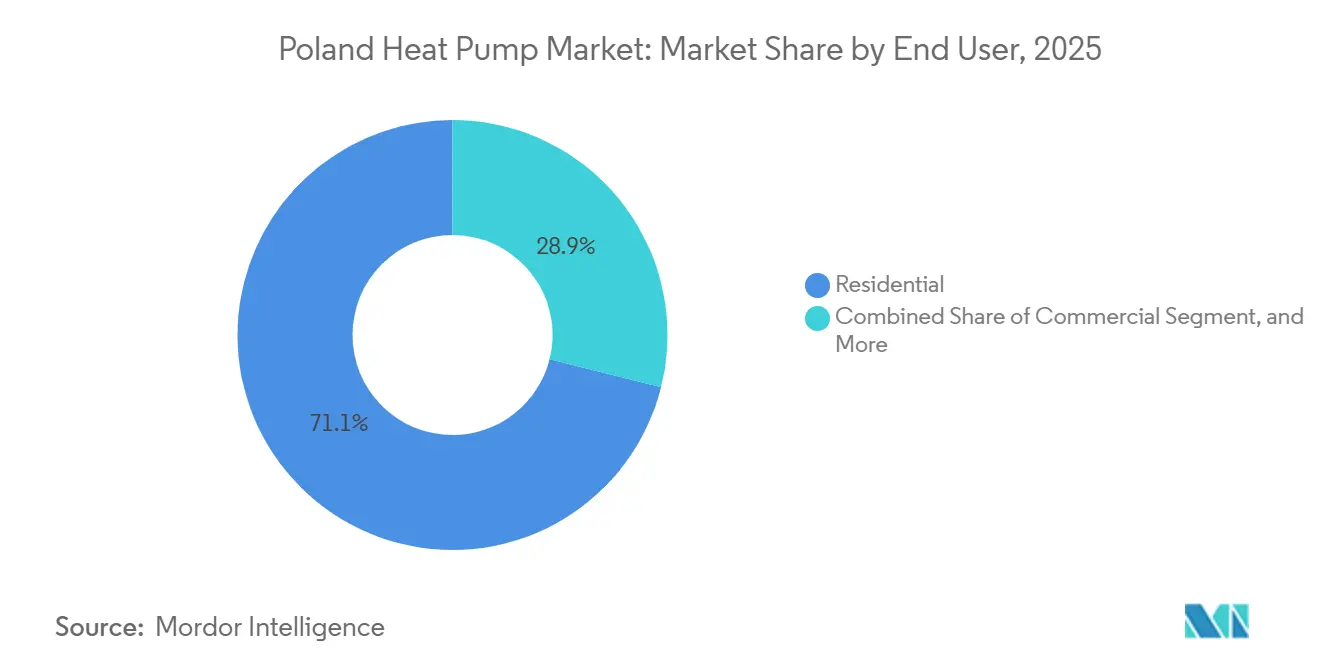

- エンドユーザー別では、住宅設置が2025年に71.09%のシェアで支配的であり、商業施設は2031年までCAGR 3.91%を記録すると予測されています。

- 設置タイプ別では、新築プロジェクトが2025年の数量の64.43%を占めましたが、改修活動が最も速く拡大しており、2031年までCAGR 3.86%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランドヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンエアプログラムおよびマイヒートプログラムの下での持続的な政府補助金 | +0.9% | 全国規模、マゾフシェ県、マウォポルスカ県、シロンスク県で最も強い | 中期(2~4年) |

| 電化を加速するEUフィット・フォー・55脱炭素化義務 | +0.8% | EUコンプライアンス枠組み内での全国規模 | 長期(4年以上) |

| 天然ガスおよび地域暖房料金の上昇 | +0.7% | 地域暖房が支配的な都市部 | 短期(2年以内) |

| 自家消費シナジーを可能にする屋根置き太陽光発電設置の急増 | +0.5% | 南部および中部県 | 中期(2~4年) |

| デジタルツイン対応リモート診断によるライフタイムコストの削減 | +0.3% | 商業・産業のアーリーアダプター | 中期(2~4年) |

| ヒートポンプ対応自治体パイロットスキーム | +0.2% | 選定されたパイロット都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンエアプログラムおよびマイヒートプログラムの下での持続的な政府補助金

2025年に導入された所得階層別補助金は、石炭ストーブを交換する低所得世帯のコストの最大90%をカバーし、手頃な価格の範囲を広げています。しかし、より厳格なエネルギー証明書の閾値が断熱性の低い住宅を除外し、補助金が外皮改修の代替にはなれないことを明らかにしました。[1]環境保護・水管理国家基金、「クリーンエアプログラム – 2025年プログラムガイドライン」、nfosigw.gov.pl マイヒートスキームは、ヒートポンプと屋根置き太陽光発電を組み合わせたパッケージに対して追加で5万6,000ズウォティ(1万4,000米ドル)を上乗せし、中間所得層を引き付けています。平均9か月に及ぶ承認の積み残しが運転資本リスクを設置業者に転嫁し、大手企業に有利に働いています。その結果、補助金の勢いは2026年から2027年にかけてピークに達し、対象となる住宅のプールが縮小するにつれて逓減すると予想されます。

電化を加速するEUフィット・フォー・55脱炭素化義務

ポーランドは新たな気候経路を維持するために、2030年までに380万台の石炭ボイラーと120万台のガスユニットを段階的に廃止しなければなりません。2024年に改正された建物のエネルギー性能指令は、2025年以降のすべての新築住宅にほぼゼロエネルギー基準を義務付け、設計段階でヒートポンプを事実上固定化しています。[2]欧州連合官報、「建物のエネルギー性能に関する指令(EU)2024/1275(改正)」、eur-lex.europa.eu 既存ストックの最低性能15%に対する最低エネルギー基準は強制的な改修を促し、消極的な地域でも需要を押し上げます。自治体のコンプライアンス能力がEUのタイムラインに遅れているため執行リスクは残りますが、立法上の下限が長期的な市場規模を支えています。

天然ガスおよび地域暖房料金の上昇

一時的な上限が撤廃された2024年から2025年にかけて、住宅用ガス価格は54%上昇し、地域暖房料金は31%上昇して、歴史的なコスト優位性が侵食されました。[3]ポーランドエネルギー規制局、「2024年~2025年電力・ガス料金決定」、ure.gov.pl 電力対ガスの価格比率の重要な分岐点が2025年半ばに3.5:1を超え、ヒートポンプの回収期間を7~9年に圧縮しました。料金緩和が依然として市場心理を左右する可能性はありますが、EU炭素課金が深まるにつれて化石燃料プレミアム価格が持続する確率は高まり、ポーランドヒートポンプ市場の牽引力を強化しています。家計の意思決定は今や、初期設備費用よりも将来の燃料価格予測に結びついています。

自家消費シナジーを可能にする屋根置き太陽光発電設置の急増

屋根置き太陽光発電容量は2024年に17GWに達し、そのうち11GWが住宅に設置されており、非常に低い限界コストでコンプレッサーを稼働させることができる昼間の余剰電力を提供しています。フィールドデータによると、太陽光発電とヒートポンプを組み合わせたシステムは年間最大1,800kWhの系統購入を削減し、統合回収期間をほぼ2年短縮します。マイヒート補助金の設計はこの組み合わせを明示的に奨励していますが、2027年以降に銀行比率を1:0.8から1:0.6に引き下げる差し迫った純計量改正が財務上の優位性を損ない、設置業者に政策の不確実性をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利環境における高い初期設備・設置コスト | -0.6% | 低所得世帯、農村部 | 短期(2年以内) |

| 農村県における系統混雑と低圧容量の不足 | -0.4% | ポトカルパチェ県、ルベルスキ県、シフィエントクシスキ県 | 中期(2~4年) |

| 認定ヒートポンプ設置業者およびHVAC技術者の不足 | -0.3% | 全国規模、東部・南部のサービス空白地帯 | 中期(2~4年) |

| Fガス段階的廃止による冷媒サプライチェーンの不安定性 | -0.2% | 全地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高金利環境における高い初期設備・設置コスト

ターンキー住宅用空気対水システムのコストは1万2,000~1万8,000米ドルであり、可処分所得の中央値のおよそ2年分に相当します。2026年初頭の消費者ローン金利が依然として10%近くにある中、融資による購入は上位所得四分位層に偏っています。[4]ポーランド国立銀行、「2024年~2026年金融政策決定」、nbp.pl グリーンローン商品へのアクセスがない農村世帯は、手厚い補助金にもかかわらず、より安価な固体燃料の選択肢に縛られたままです。2023年の販売急落は、ポーランドヒートポンプ市場がハードウェア価格だけでなく金融引き締めに対して敏感であることを浮き彫りにしました。

農村県における系統混雑と低圧容量の不足

2キロワットの夜間負荷向けに設計された旧来の配電線は、3~8kWのコンプレッサースパイクを電圧降下なしに処理できず、事業者は1戸あたり3,000米ドル以上のコストがかかる変圧器アップグレードを余儀なくされています。[5]ポーランド配電系統運用者、「ヒートポンプの系統接続要件」、pse.pl ポトカルパチェ県とルベルスキ県の一部では接続待ちが18か月に延び、利用可能な補助金があるにもかかわらず普及が事実上凍結されています。2024年にはアップグレード向けに2億2,500万ユーロ(2億5,430万米ドル)のEU資金が充当されましたが、工事プログラムは2029年まで続くため、短期的な緩和は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性とハイブリッドの台頭

空気熱源製品は2025年のポーランドヒートポンプ市場規模において最大のシェアを占め、設置の簡便さと低い初期投資コストにより勢いを維持しています。コンプレッサーを既存ボイラーと組み合わせるハイブリッド型は現在最も急速に伸びており、系統停電に対する冗長性を重視する消費者がいる地域で拡大しています。メーカーはリアルタイムの料金シグナルに応答するダイナミックな燃料切り替えアルゴリズムを組み込み、年間エネルギーコストを削減して慎重な住宅所有者を部分的な電化へと誘導しています。農村部の設置業者は、既存の煙道システムをそのまま使用でき、化石燃料バーナーが氷点下15℃以下の極端な気温をカバーできるため、空気熱源のデレーティングを相殺できるとしてハイブリッドを推奨することが多いです。

地中熱源システムは、十分な土地またはボーリング予算を持つ郊外の別荘や商業施設の間でプレミアムニッチを占めています。高い季節性能係数と屋外騒音制限の免除は品質重視の購入者に訴求しますが、4~6か月の掘削許可と空気熱源システムより3分の2高いユニット価格が広範な普及を抑制しています。水熱源ソリューションは地下水規制上のハードルにより依然として限定的であり、一方でスマートコントロールとR290冷媒が低温容量を向上させるにつれて、ハイブリッドの市場シェアは2031年まで徐々に上昇し続けるはずです。[6]国際冷凍学会誌、「ヒートポンプ用途におけるR290プロパン冷媒の性能」、sciencedirect.com

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

技術別:空気対水のリードと地中対水の商業的勢い

空気対水ユニットは既存のラジエーター回路に容易に後付けできるため、ポーランドヒートポンプ市場シェアをリードしています。2024年以降に本格的に登場したR290冷媒モデルは氷点下25℃まで全出力を維持し、地熱システムとの性能差を縮め、セグメントの優位性を維持するのに役立っています。しかし、地中対水技術は、広大な敷地が水平ループ展開を容易にするマゾフシェ県とヴィエルコポルスカ県での商業的上昇を牽引しています。ホテルグループや物流センターは、20年間のライフサイクル経済性と騒音上の優位性を主要なトリガーとして挙げています。

空気対空気機器は、設計段階で統合冷房が指定される新築の低エネルギー住宅で主に採用されるサイドラインにとどまっています。水対水ユニットは小規模な産業用熱回収の役割を担っていますが、小売数量への影響は限定的です。予測期間中、技術の戦場は可変速ドライブ、自然冷媒、およびカスタムエンジニアリングなしに設置業者が12~16kWブロックを中規模商業容量まで積み上げられるモジュール構成を中心に展開するでしょう。

容量別:10kW未満のコアと中規模の上昇

10kW未満のコンパクトシステムは、ポーランドの平均暖房面積120~150m²を反映して、戸建て住宅の改修と新築の両方で支配的です。標準化されたワークフローにより設置時間が3日以内に収まり、技術者不足の市場では有利です。ワルシャワ、クラクフ、ヴロツワフの集合住宅管理者が地域暖房グリッドから離脱し、中央立て管に供給するために屋上カスケードを導入するにつれて、50~200kWの機器への需要が最も速く増加しています。

10~50kWの層はタウンハウスの再開発と軽商業需要に伴い緩やかに拡大しており、一方で200kW超のユニットは系統接続費用が急増し有資格設計者が不足しているためニッチにとどまっています。主要ブランドが発売したモジュール式インバータープラットフォームは、冗長性と段階的な設備投資を可能にすることでギャップの一部を埋め、慎重な施設所有者を引き付けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:暖房が支配的、プロセス負荷が上昇

ポーランドの6か月の暖房シーズンが明確なアンカー負荷を生み出すため、空間暖房が依然としてユニットの約3分の2を占めています。しかし、200℃未満のプロセス温度は、EU公正移行資金を活用する食品、繊維、化学プラント内で高成長のフロンティアとして台頭しています。フィールドパイロットでは、炭素費用を考慮すると、意味のある運営コスト削減とともに40~60%の化石燃料代替が示されています。

冷房用途は冷房度日数が控えめなため遅れていますが、気候変動が10年後半に普及を促す可能性があります。家庭用給湯は独立した推進要因というよりも暖房システムとバンドルされたままです。長期的には、120~160℃の高温コンプレッサーが新たな産業用途を開拓しますが、快適暖房が2031年まで主要な収益基盤であり続けるでしょう。

エンドユーザー別:住宅が優位、商業が加速

自己所有住宅が2025年の設置の71%を生み出し、84%の全国持ち家率と積極的な反スモッグ政策に後押しされました。商業セクターは現在最も速く成長しており、回収期間を短縮する10~12時間の稼働プロファイルと、オフィス、ショッピングモール、ホテルに適用される企業のネットゼロ目標に支えられています。

産業への浸透は依然として初期段階にあり、現在のヒートポンプ技術と互換性のある200℃未満の用途に集中しています。人口の高齢化が世帯形成を鈍化させるにつれて住宅の勢いは緩和する可能性がありますが、1990年以前の集合住宅における改修の波は依然として数量の余地を十分に残しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

設置タイプ別:新築のリード、改修の加速

ほぼゼロエネルギーコードが事実上ヒートポンプを義務付けているため、2025年の需要の3分の2が新築許可に関連していました。その後の住宅ローン金利の逆風が新規着工を冷やし、熱近代化税制優遇措置の恩恵を受ける改修ビジネスへの注目が高まっています。既存のラジエーターに70℃の温水を供給する高温モノブロックモデルがラジエーター交換コストを削減し、古い住宅ストックを開拓しています。

将来の補助金トランシェは、外皮工事がコンプレッサーのサイジングに先行する順次プロジェクトを奨励する、包括的な外皮・設備パッケージを優遇すると予想されます。地域パターンは分岐するでしょう:都市周辺のグリーンフィールドゾーンは新築中心のままであり、一方で都心部の区と農村の集落は系統アップグレードと資金調達が追いつくにつれて段階的な改修に依存するでしょう。

地域分析

ワルシャワを中心とするマゾフシェ県は、所得が全国中央値を18%上回り、系統容量がヒートポンプと屋根置き太陽光発電の同時普及を支えるため、絶対的な設置数が最も多くなりました。2024年に首都内での石炭使用を禁止した自治体の大気質条例が規制上の後押しを加え、先行者優位を強化しました。クラクフを中心とするマウォポルスカ県がこれに続き、対象プロジェクトコストの最大95%をカバーする市レベルの共同融資を活用しており、これはEU基準を頻繁に超える冬季粒子状物質のピークへの対応です。

シロンスク県は機会と困難の両面で際立っています。石炭依存の町に流入する15億ユーロ(16億9,500万米ドル)のEU公正移行資金が85~90%の補助金を支え、固体燃料への文化的なつながりにもかかわらず年間3~4%の普及率を牽引しています。それでも、坑口発電所周辺の系統強化は遅れており、労働力不足が続いています。沿岸部のポモルスキ県とザホドニオポモルスキ県はホテル主導の商業受注を加えていますが、一戸建て住宅の普及率が低いため住宅部門では遅れています。

最も遅い普及が記録されているのは農村東部、すなわちポトカルパチェ県、ルベルスキ県、シフィエントクシスキ県であり、一人当たり所得が平均を12%以上下回り、3相アップグレードの接続待ちが1年以上に及んでいます。系統融資の重点化とグリーンローンの利用しやすさの改善がなければ、ポーランドヒートポンプ市場は都市・農村間の格差が拡大し、皮肉にも大気質の懸念が最も深刻な地域で高炭素暖房が定着するという事態を招く可能性があります。

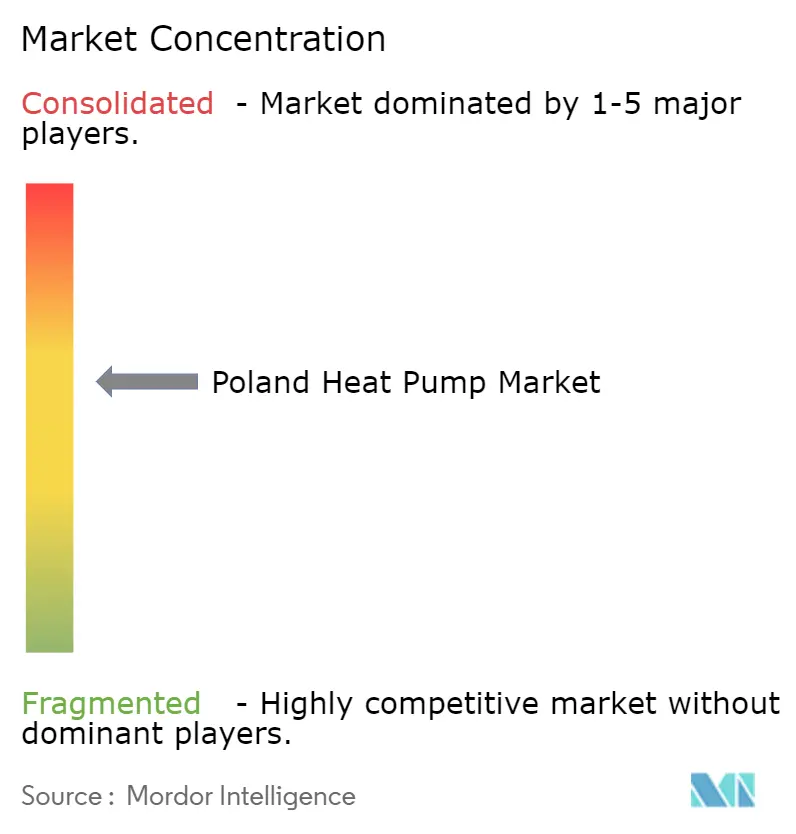

競争環境

上位5社が2025年の出荷量の約48%を支配し、ポーランドヒートポンプ市場に中程度の集中プロファイルをもたらしています。Daikinは3大都市圏に自社運営のサービスハブを構築し、高マージンのアフターセールス収益を獲得して設置業者の能力を確保しています。Carrierによる2024年のViessmannの空調部門買収により、合算エンティティは約11%のシェアで2位に躍進し、その統合ロードマップは予知保全契約を推進する5,000万米ドルのデジタルプラットフォームを優先しています。

NIBEによるEnertech買収は、地熱設置コストを最大18%削減するボーリング掘削の専門知識を注入し、ライフサイクル利益を求める商業施設へのピッチを強化しました。LG、Panasonic、Boschはプロパン転換をリードし、氷点下温度でも8%以上多くの暖房容量を提供しながらFガス割当を満たすR290ラインを展開しています。ポーランドブランドのGalmetは4週間のリードタイムと農村部のサービス密度を活用して価格敏感な顧客の相当なシェアを守っていますが、高度な接続ツールの欠如が将来の成長を制限する可能性があります。

設置業者不足は急速に究極の差別化要因になりつつあります。グローバルブランドは、請負業者を単一ブランドのエコシステムに結びつける独自の認定プログラムを立ち上げることで対応し、ソフトなロックイン効果を生み出しています。MideaやGreeなどの価格主導の中国系参入者は予算重視の購入者の間で18%のシェアを獲得していますが、より高い苦情比率と薄いサービスネットワークが長期的な見通しを曇らせています。デジタル診断がライフタイムサポートコストを低下させるにつれて、競争はハードウェアの値引きよりもエコシステム経済学を中心に展開するでしょう。

ポーランドヒートポンプ産業のリーダー企業

Viessmann Werke GmbH & Co. KG

LG Electronics, Inc.

Fujitsu Limited

Daikin Industries Ltd

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Daikinはポーランドの産業サイトを対象とした高温ユニット向けのラインを割り当て、2027年までに欧州のヒートポンプ生産能力を30%拡大するために1億5,000万ユーロ(1億6,950万米ドル)を投じることを約束しました。

- 2026年2月:NIBEは2025年の気候ソリューション収益として23億ユーロを計上し、地中熱源設置を強化するためにワルシャワに45名の技術者を擁するサービスハブを開設しました。

- 2026年1月:PanasonicはR290冷媒を使用したモジュール式Aquarea L世代を発売し、ポーランドの商業改修に対応する24~60kWアレイに対応しています。

- 2025年11月:Vaillantは料金応答型ハイブリッドコントロールを搭載したaroTHERM plus 2.0を発売し、ポーランドのパイロット住宅で12~18%のエネルギー削減を達成しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、ポーランドのヒートポンプ市場を、住宅・商業・産業・公共施設向けに空間暖房、冷房、または衛生用給湯を提供する空気熱源・地中熱源・水熱源(セパレート型またはモノブロック型)の工場製造ユニットの初回販売から生じる年間収益として定義する。

アフターセールス部品、施工業者の労務費、ハイブリッドHVACチラー、および再生品ユニットは本調査の対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、マゾフシェ、シレジア、ポメラニア各地域の設置業者、販売代理店、地域暖房事業者、およびクリーンエア・プログラム担当者と構造化インタビューを実施した。平均販売価格(ASP)、好まれるユニットサイズ、および補助金の利用状況に関する知見は、普及率曲線および割引ラダーの較正に活用された。

デスクリサーチ

調査チームは、ポーランド中央統計局のエネルギー統計表、Eurostatのヒートポンプシリーズ、EHPAおよびPORT PCのユニットレポート、ならびに気候・環境省の補助金ガイドラインを精査した。企業の10-K、プレスリリース、および通関(HS 841861)データにより出荷規模を精緻化した。有料ユーティリティ、財務情報向けD&B Hoovers、およびディールフロー検証向けDow Jones Factivaにより収益ベンチマークを検証した。Questelの特許分析によりR&Dの強度をマッピングした。これらの情報源は例示であり、データクリーニングおよびセンスチェックには多数の追加文献が活用された。

市場規模の算定と予測

本調査では、住宅ストック、新規住宅着工件数、および暖房対象の産業用床面積に、電力・ガス価格スプレッド、断熱クラス、および補助金強度に連動したヒートポンプ普及率を乗じるトップダウンモデルを構築した。主要サプライヤーの国内出荷量のボトムアップ集計を選択的に実施し、調整前の合計値を検証した。主要インプットは以下のとおりである:

• 小売電力・ガス比率 • クリーンエア/マイヒート支出ペース • 平均季節COP • 運転コストを低減するPV導入 • 建築エネルギー効率基準

ARIMAスムージングで補完された多変量回帰により、2030年までの収益を予測する。サプライヤー集計の残余ギャップは、移動平均ASPトレンドラインにより調整される。

データ検証と更新サイクル

モデルアウトプットは、EHPAのユニット集計および輸入統計との差異チェックを受ける。シニアアナリストがピアレビューを実施し、数値は年次で更新されるとともに、主要な関税または補助金の変更後には速やかに調整される。

MordorのポーランドヒートポンプベースラインがなぜTrustを獲得するか

公表されている推計値はしばしば乖離するが、これは各社がスコープ、基準年、およびデータの粒度において異なるためである。

輸入額のみを追跡するか、ハイブリッド給湯器を混在させるケースや、スポットレートで通貨を固定するケースもある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 7億3,800万米ドル(2025年) | Mordor Intelligence | - |

| 5億米ドル(2022年) | 地域コンサルタントA | 基準年が古い;オンラインおよび設置業者のマークアップを除外 |

| 3億2,500万米ドル(2023年) | 貿易統計B | 輸入のみ;国内生産および改修チャネルを除外 |

本モデルは最新のユニット数量、ASP、補助金効果、および為替レートを整合させているため、意思決定者は計画および投資に活用できる、バランスのとれた透明性の高いベースラインを得ることができる。

レポートで回答される主要な質問

2031年までのポーランドヒートポンプ市場の予測収益は?

収益は2031年までに9億1,172万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.78%を反映しています。

2023年にポーランドのヒートポンプ販売が急落した理由は?

補助金改革、マクロ経済の不確実性、および設置業者の積み残しにより、ユニット販売が38.8%減少して12万4,660台となりました。

現在の設置をリードしている技術は何ですか?

空気対水システムは、既存のラジエーター回路との容易な組み合わせにより、全ユニットの半数強を占めています。

燃料料金の上昇が普及にどのような影響を与えていますか?

ガスおよび地域暖房価格は2025年にかけてそれぞれ54%および31%上昇し、多くの住宅でヒートポンプの回収期間を10年未満に短縮しました。

農村部の普及を最も制限しているものは何ですか?

低圧系統の脆弱性と長い接続待ちがプロジェクトコストに数千ドルを加算し、設置を最大18か月遅延させます。

商業改修で最も速く成長している容量帯はどれですか?

50~200kWのシステムは、集合住宅や軽商業施設が地域暖房から離脱するにつれて年間約4%のペースで前進しています。

最終更新日: