一般産業用オイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

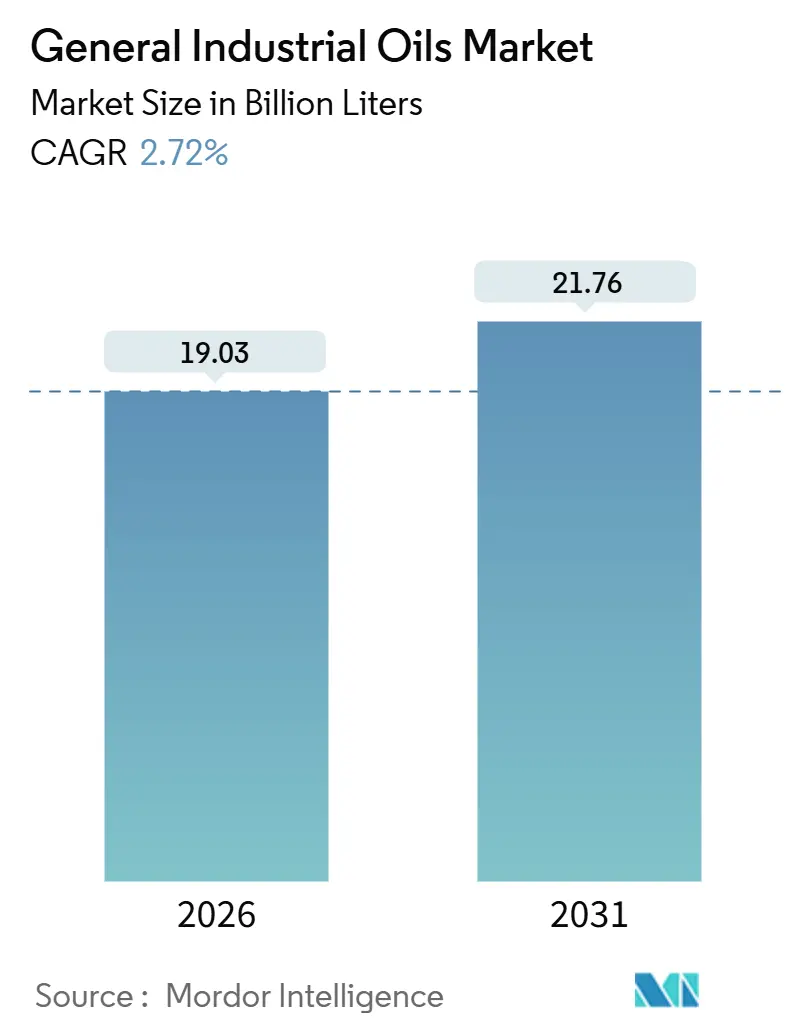

| 市場取引高 (2026) | 19.03 十億リットル |

| 市場取引高 (2031) | 21.76 十億リットル |

| 成長率 (2026 - 2031) | 2.72% CAGR |

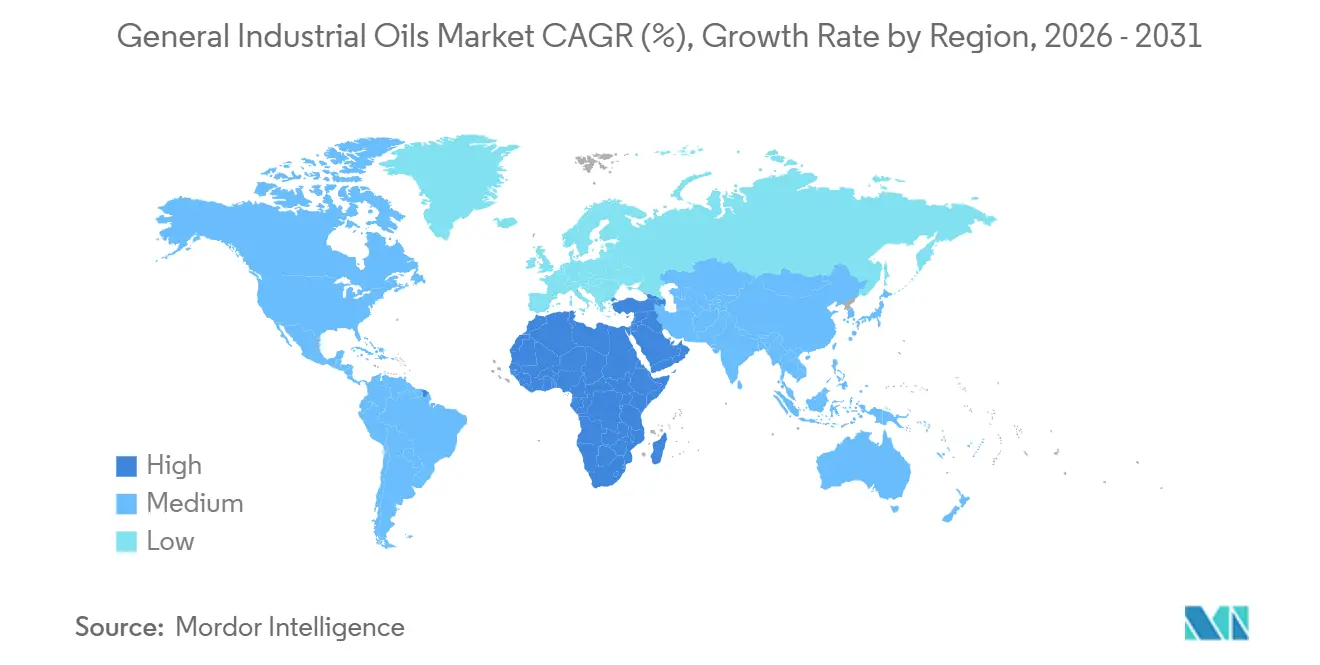

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一般産業用オイル市場分析

一般産業用オイル市場規模は2026年に190億3,000万リットルと推定され、予測期間(2026年〜2031年)においてCAGR 2.72%で成長し、2031年までに217億6,000万リットルに達する見込みです。電動化により従来の機械システムにおける数量が侵食されているものの、一般産業用オイル市場はタービン状態監視やデータセンター浸漬冷却などのハイパフォーマンスニッチ分野から引き続き価値を獲得しています。OEM仕様の厳格化により、鉱物油比で40〜60%のプレミアムを誇るグループIII、ポリアルファオレフィン、バイオベース配合品へのシフトが加速しています。アジア太平洋地域は2025年の数量の46.12%を占め、中国の製油所増設を背景に一般産業用オイル市場をリードしており、中東・アフリカはガスベースの大型プロジェクトの拡大により最も速い地域成長勢いを示し、CAGRは2.93%となっています。統合型大手企業が、狭域設計の化学品とデジタルサービス層を組み合わせる専門独立系企業に対してシェアを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

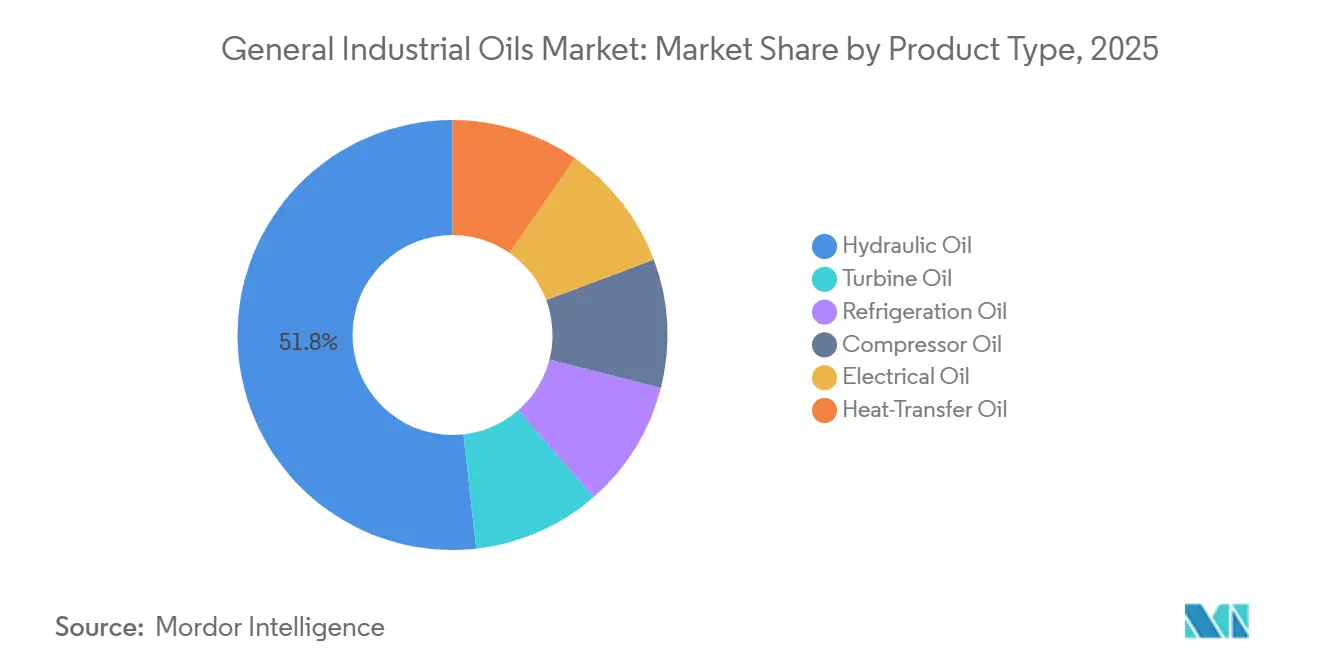

- 油圧油は2025年の一般産業用オイル市場シェアの51.77%を占め、タービンオイルは2031年に向けてCAGR 2.91%で成長しています。

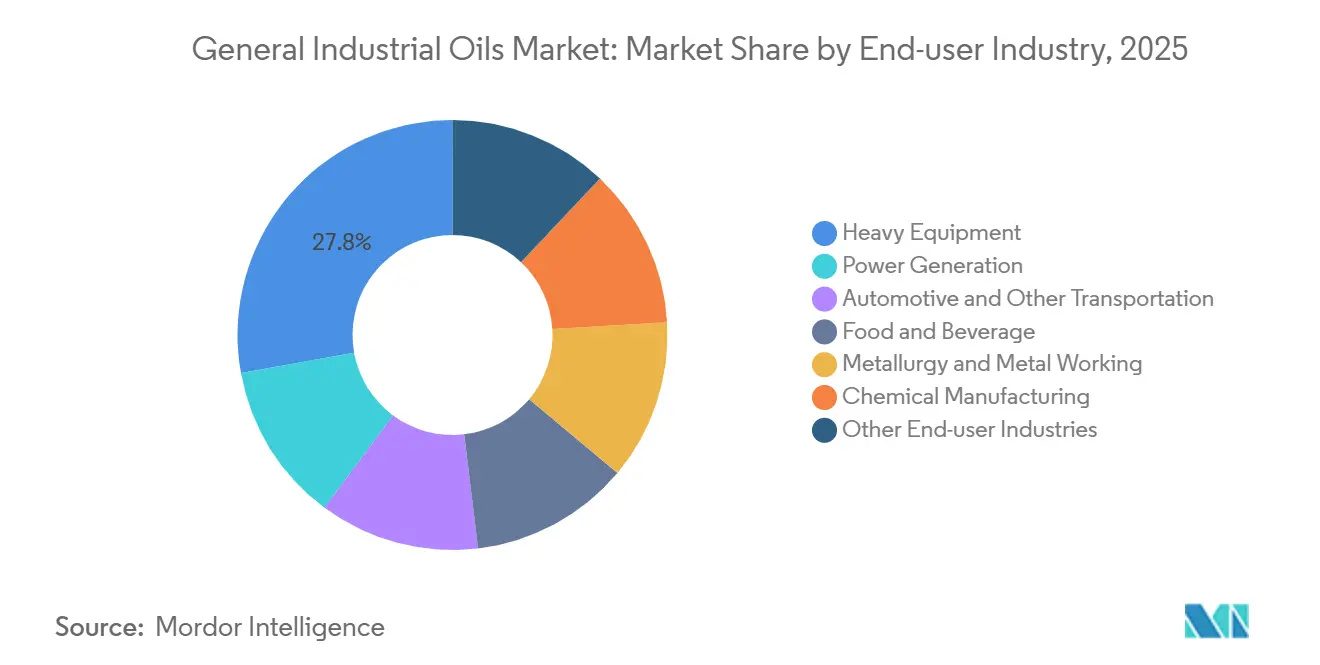

- 重機がエンドユーザー数量をリードし、2025年のシェアは27.83%でした。自動車製造はバッテリーおよびモーター生産の加速により、2031年に向けて最も速いCAGR 2.84%を記録しています。

- アジア太平洋地域は2025年の一般産業用オイル市場規模の46.12%を占め、中東・アフリカは2031年にかけて最も高い予測CAGRの2.93%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の一般産業用オイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガスおよび蒸気タービン群の拡大 | +0.6% | 中東、南アジア、東南アジア | 中期(2〜4年) |

| コールドチェーン整備による冷凍需要の急増 | +0.5% | 世界全体、アジア太平洋およびラテンアメリカに集中 | 長期(4年以上) |

| 石油化学およびLNGにおける高速コンプレッサーの成長 | +0.4% | 中東、北米、アジア太平洋沿岸ハブ | 中期(2〜4年) |

| 状態監視潤滑剤へのOEM切り替え | +0.3% | 世界全体、北米および西欧で先行 | 短期(2年以内) |

| データセンター浸漬冷却オイル | +0.2% | 北米、西欧、アジア太平洋の一部主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場におけるガスおよび蒸気タービン群の拡大

Saudi Aramcoが2025年3月にジャフラにおいてHAクラスガスタービン14基に対して12億米ドルの発注を行ったことは、各ユニットがISO VG 32オイルを4,500〜5,000リットル消費するコンバインドサイクル建設の波を示しています[1]GE Vernova、「GE Gas Power Wins Jafurah Contract」、gevernova.com。インドのNTPCは2025年度に6.4GWの設備容量を追加し、タービンオイルの増分需要を2,200万リットル押し上げました。Siemens EnergyのTLV 9013 04ワニス限界値により、配合業者はグループI油より50〜70%高価なグループIIIベースへの移行を余儀なくされています。2026〜2028年の試運転に向けた東南アジアのガス発電プロジェクト合計18GWは、プレミアムタービンオイルへの持続的な需要を示しています。三菱の高砂サイトにおける水素混焼試験では、30%H₂環境下での窒化に耐えられるのは合成エステルブレンドのみであることが明らかになっています。

世界のコールドチェーン整備による冷凍需要の急増

インドは2025年に冷蔵倉庫拡張に4億8,000万米ドルを充当し、ポリオールエステル油が新規R-32システムの42%を占めるようになっています。中国のeコマース生鮮食品需要の拡大により、2025年にコールドチェーン物流が14%増加し、潤滑剤需要は内陸部の鉱物R-22油と沿岸部の合成R-32油に分かれています。キガリ議定書のスケジュールにより市場は低GWP冷媒への移行を迫られていますが、R-32のA2L可燃性が価格に敏感な地域での展開を遅らせるコンプライアンスコストを増加させています。天然冷媒への移行は具体的に進んでおり、Coca-Cola HBCは2025年にCO₂トランスクリティカルクーラー8,500台を展開し、各ユニットには亜臨界圧力での混和性に調整されたアルキルベンゼンまたはPAG流体が必要です。日本のFamilyMartは2025年にCO₂ユニット1,200台を設置し、ケースあたりのオイル充填量を40%削減しました。

石油化学およびLNGにおける高速コンプレッサーの成長

QatarEnergyのノースフィールドイーストは、2026年に初ガスが流れる際に24基の遠心圧縮機トレインを稼働させ、各コンプレッサーにISO VG 46合成油を6,000〜7,500リットル必要とします。ExxonMobilのGolden Pass LNG(2025年2月稼働)は、6基の往復動ユニット向けに合成ジエステル需要を18,000リットル追加しました。可変速ドライブにより電力を20〜30%削減できますが、誘電強度30kV以上の合成エステルのみが耐えられる電気的ストレスが生じます。SinopecのNingboにある45MWターボコンプレッサーは18,000rpmで稼働し、プレミアムPAOブレンドのみが満たせる-50℃以下の流動点を要求します。API 614/ISO 8068デュアル認定流体が普及しつつあり、ブレンダーはタービンとコンプレッサーにわたってSKUを合理化できるようになっています。

状態監視潤滑剤へのOEM主導の切り替え

CaterpillarのCat Inspectセンサーは油圧油の交換間隔を2,000時間から3,500時間に延長し、ダウンタイムを18%削減しています。Siemens EnergyのOmniviseビッグデータスイートは軸受故障を4〜6週間前に予測し、潤滑剤使用量を12〜15%削減しています。このような分析には±5%以内の添加剤の一定性が必要であり、配合業者は低揮発性合成品への移行を迫られています。SKFのEnlight AIは50,000資産を管理し、グリース需要を30〜40%削減しながら合成品の採用を増加させています。資産あたりの数量は減少しているにもかかわらず、プレミアム価格が一般産業用オイル市場における収益の向上を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 直接駆動電動モーターの採用加速 | –0.4% | 世界全体、西欧および北米で最も速い | 中期(2〜4年) |

| グループI/IIベースオイル価格の変動 | –0.3% | 世界全体、アジア太平洋および欧州で深刻 | 短期(2年以内) |

| PFAS規制強化による添加剤選択肢の縮小 | –0.2% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

直接駆動電動モーターの採用加速

ABBのAMIシリーズは2025年に欧州のコンプレッサー設置の29%を獲得し、ギアボックスを排除することで潤滑剤消費量を65〜75%削減しました。Danfoss VLTシステムは永久磁石モーターと組み合わせることで、2025年に試運転された4,200台の成形機における油圧油使用量を70%削減しました。Atlas Copcoの無給油ZR VSD+コンプレッサーは食品用途で22%のシェアに達し、潤滑を完全に不要にしました。Bosch Rexrothの試算によると、電気油圧アクチュエーターにより2025年に欧州の油圧流体販売量が4,500万リットル削減されました。一般産業用オイル市場は、ギアおよび油圧カテゴリーで最も深刻な数量の圧迫を受けています。

PFAS規制強化による従来の添加剤選択肢の縮小

EUは2025年1月にPFASを25ppbに制限し、18種類のハイパフォーマンス化学品を不適格としました[2]欧州化学品庁、「EU PFAS規制」、echa.europa.eu。米国環境保護庁の2024年CERCLA指定により、閾値以下であっても責任を回避するための全国的な再配合が促進されました。OECDの試験では、2024年のサンプルにおいて油圧油および熱移動油の32%が100ppbを超えていることが示されました。CastrolのPFASフリー油圧流体は摩耗性能を維持するために15%多くのZDDPを必要とし、リットルあたり0.10米ドルのコスト増加をもたらしました。2027年に施行されるカリフォルニア州AB 2771はPFASを全面禁止し、全国ブランドに単一の適合配合品への移行を強いることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成ブレンドが鉱物油の数量リーダーシップを侵食

油圧油は2025年の一般産業用オイル市場シェアの51.77%を維持しましたが、2031年に向けた控えめなCAGR 2.91%は、資産あたりの充填量を削減しながらリットルあたりの収益を向上させるバイオベースおよび合成品への転換を隠しています。ISO VG 46およびVG 68が移動式油圧をリードしていますが、Caterpillarの生分解性流体は掘削機あたりのオイル容量を380リットルに削減しながら交換間隔を3,500時間に延長しています。タービンおよびコンプレッサーオイルはASTM D7843のワニス目標値5ΔE以下に収束し、グループIIIベースの普及を加速させています。冷凍機油は冷媒移行を反映しており、R-32およびR-454B向けポリオールエステルが欧州および北米の2025年HVAC設置の38%を占め、アルキルベンゼン油は日本の小売ネットワークにおけるCO₂トランスクリティカルシステムに使用されています。

熱移動流体はニッチな位置づけにとどまり、鉱物油の1リットルあたり2〜3米ドルに対して8〜12米ドルの価格ですが、集光型太陽光および特殊反応器での採用は着実に進んでいます。電気絶縁油は鉱物流体(72%シェア)と天然エステルに分かれており、後者は都市部変電所の安全規制を背景に2025年に18%成長しました。コンプレッサーオイルは石油化学向け高速PAOブレンドと温度極限向けジエステル品に二極化しています。ISO 6743-4 HMおよびDIN 51524-2認定のShell Omala S5 Wなどの多機能SKUは境界を曖昧にし、一般産業用オイル市場の対応可能な需要を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車製造が電動化の流れに逆らって成長

重機は2025年に27.83%の数量シェアでリードしましたが、延長されたサービス間隔と合成品の普及により、ユニットあたりの粘度グレードのトン数が20〜30%削減されました。一方、バッテリーパックおよびモーター向けの自動車ラインは従来のパワートレインレベルより15〜20%多くの油圧および熱移動流体を消費し、2031年に向けてCAGR 2.84%を牽引しています。TeslaのベルリンGigafactoryは2025年に180,000リットルの油圧油を使用しており、同規模のICE工場より25%多くなっています。これは構造用バッテリーのスタンピングプレスがより高いクランプ力を必要とするためです。食品・飲料加工業者はNSF H1流体への移行を進めており、CargillはUS・EU工場での85%転換を達成しています。発電、冶金、化学、鉱業の各セグメントは、極端な負荷や汚染リスクにより薄型または水系代替品が使用できない分野で基本需要を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の一般産業用オイル市場の46.12%を占め、中国の盛虹および恒力のベースオイル建設によりグループII/III能力が合計33万t/a追加されたことから恩恵を受けています。インドの精製業者は建設・モビリティブームに対応するため、2024年から2025年にかけてブレンド能力を10万t/a拡大しました。しかし、地域の成長は原料価格の変動と施行が進むPFAS規制に直面しており、日本はすでにISO 14001に準拠した合成・バイオ流体を優先しています。ニアショアリングはベトナムとタイに恩恵をもたらしており、半導体工場が年間8,000tの超高純度潤滑剤を消費しています。

北米はLNG輸出拡大と国内回帰インセンティブに支えられていますが、直接駆動モーターの急速な普及と連邦政府のPFAS審査が数量を抑制しています。Golden Pass LNG単独で年間18,000リットルの合成コンプレッサーオイルを追加しますが、インフレ削減法の下で建設された米国製造施設は無給油機械を採用することが多くなっています。欧州は最も厳しい規制上の摩擦に直面しており、REACH附属書XVIIにより原材料コストがリットルあたり0.10米ドル増加する再配合の波が生じました。ドイツの油圧市場では、2025年までにユニットの34%が生分解性流体を指定するようになっています。

中東・アフリカは一般産業用オイル市場において最も速いCAGR 2.93%を記録しており、Saudi AramcoのJafurahフィールドとSABICのジュベイル石油化学建設が触媒となっています。南アフリカの鉱山は負荷制限の中で交換間隔を延長するために合成品を採用しており、UAEは製造多様化を目指してプレミアムオイルの採用を促進しています。南米は数量重視の傾向が続いており、ブラジルの農業機械群とアルゼンチンのシェール開発が牽引していますが、ロシアは限られた輸入選択肢の中で国内グループI/II供給に依存し続けています。

競合環境

一般産業用オイル市場は中程度の集中度を示しています。Shellは2024年にTellusおよびOmalaフランチャイズを活用して142億米ドルの潤滑剤収益を計上しました。ExxonMobilはMobil DTE 700でタービンオイルを支配し、TotalEnergiesとBPはバイオ油圧ポートフォリオを加速させています。戦略的方向性はベースオイルの統合、地域拡大、ポートフォリオのプレミアム化に集約されています。NesteのShellネットワークへの再生可能ベースオイル供給は、10〜15%のコストプレミアムでの調達の強靭性を示しています。

一般産業用オイル産業リーダー

Exxon Mobil Corporation

Castrol Limited

Chevron Corporation

BP p.l.c.

China Petrochemical Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:VEEDOLはTERRASTARシリーズに2つの新製品を発表しました:VEEDOL TERRASTAR 3268とVEEDOL TERRASTAR 3268+です。両製品の生分解性油圧流体はEUエコラベルの公式認定を受け、最高水準の技術的・生態学的基準への適合が証明されました。

- 2024年10月:RSC Bio SolutionsはFUTERRAコンプレッサーオイルを発表しました。産業および海洋分野の性能要求に応えながら、持続可能性を優先して設計されています。本製品はロータリースクリュー、往復動、その他のハイパフォーマンス空気圧縮機向けに特別に開発されています。

世界の一般産業用オイル市場レポートの範囲

一般産業用オイルは、鉱物系または合成系を問わず、機械の汎用潤滑剤として機能します。これらのオイルは、耐摩耗性や熱安定性のための特定の添加剤で強化されることが多く、油圧システム、ギア、スピンドル、コンプレッサーなど幅広い用途に対応しています。摩擦、摩耗、錆を低減することで、これらの潤滑剤は円滑な操業を確保するだけでなく、機器の寿命を延ばします。

市場は製品タイプ、エンドユーザー産業、地域に基づいてセグメント化されています。製品タイプ別では、タービンオイル、冷凍機油、油圧油、コンプレッサーオイル、電気絶縁油、熱移動油にセグメント化されています。エンドユーザー産業別では、発電、自動車およびその他の輸送、重機、食品・飲料、冶金・金属加工、化学製造、その他のエンドユーザー産業にセグメント化されています。レポートはまた、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にわたる17カ国の一般産業用オイル市場の規模と予測を対象としています。各セグメントの市場規模と予測は数量(リットル)に基づいています。

| タービンオイル |

| 冷凍機油 |

| コンプレッサーオイル |

| 電気絶縁油 |

| 熱移動油 |

| 油圧油 |

| 発電 |

| 自動車およびその他の輸送 |

| 重機 |

| 食品・飲料 |

| 冶金・金属加工 |

| 化学製造 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | タービンオイル | |

| 冷凍機油 | ||

| コンプレッサーオイル | ||

| 電気絶縁油 | ||

| 熱移動油 | ||

| 油圧油 | ||

| エンドユーザー産業別 | 発電 | |

| 自動車およびその他の輸送 | ||

| 重機 | ||

| 食品・飲料 | ||

| 冶金・金属加工 | ||

| 化学製造 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

一般産業用オイル市場の2031年の予測値は?

一般産業用オイル市場規模は2031年までに217億6,000万リットルに達すると予測されています。

現在世界需要をリードしている製品セグメントはどれですか?

油圧油が2025年時点で一般産業用オイル市場シェアの51.77%をリードしています。

EV普及にもかかわらず自動車製造が依然として成長促進要因である理由は?

バッテリーパックおよび電動モーターの組立ラインは、従来のパワートレイン工場よりユニットあたり15〜20%多くの油圧および熱移動流体を消費しています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

中東・アフリカ地域が最も高いCAGR 2.93%を記録すると予測されています。

PFAS規制は潤滑剤配合にどのような影響を与えていますか?

EUおよび米国のPFAS規制により18種類の従来の添加剤化学品が排除され、原材料コストがリットルあたり約0.10米ドル増加し、再配合サイクルが加速しています。

最終更新日: