コロンビア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

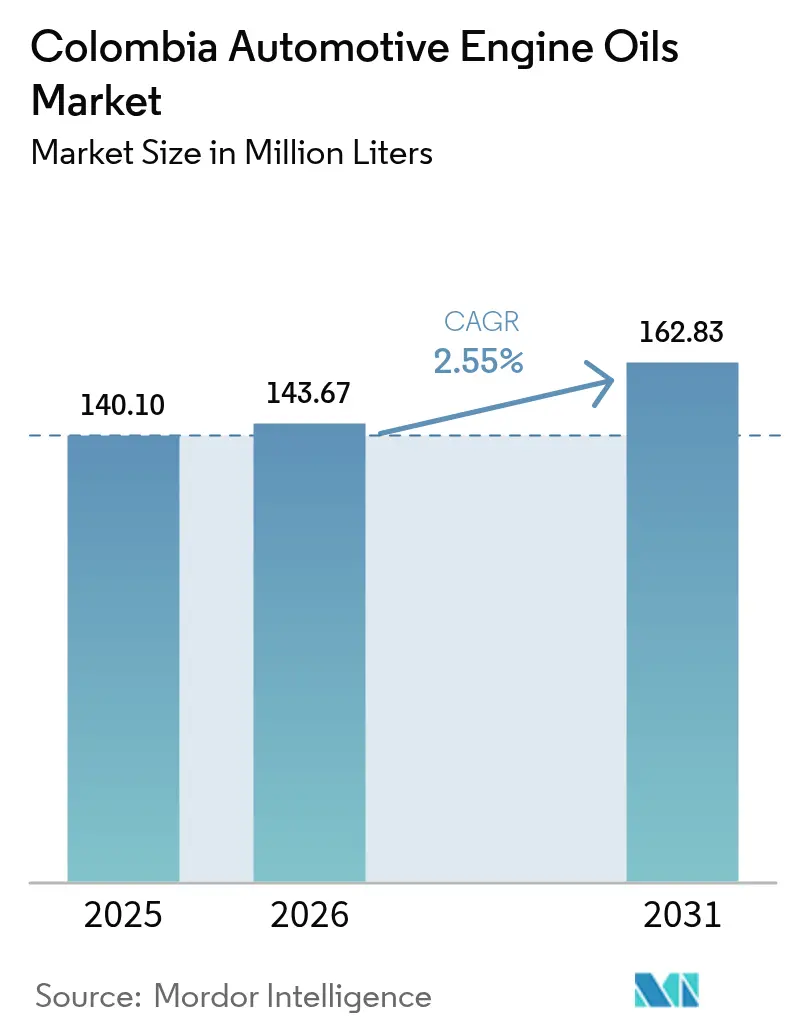

| 基準年の市場規模 (2025) | 140.10 百万リットル |

| 市場取引高 (2026) | 143.67 百万リットル |

| 市場取引高 (2031) | 162.83 百万リットル |

| 成長率 (2026 - 2031) | 2.55% CAGR |

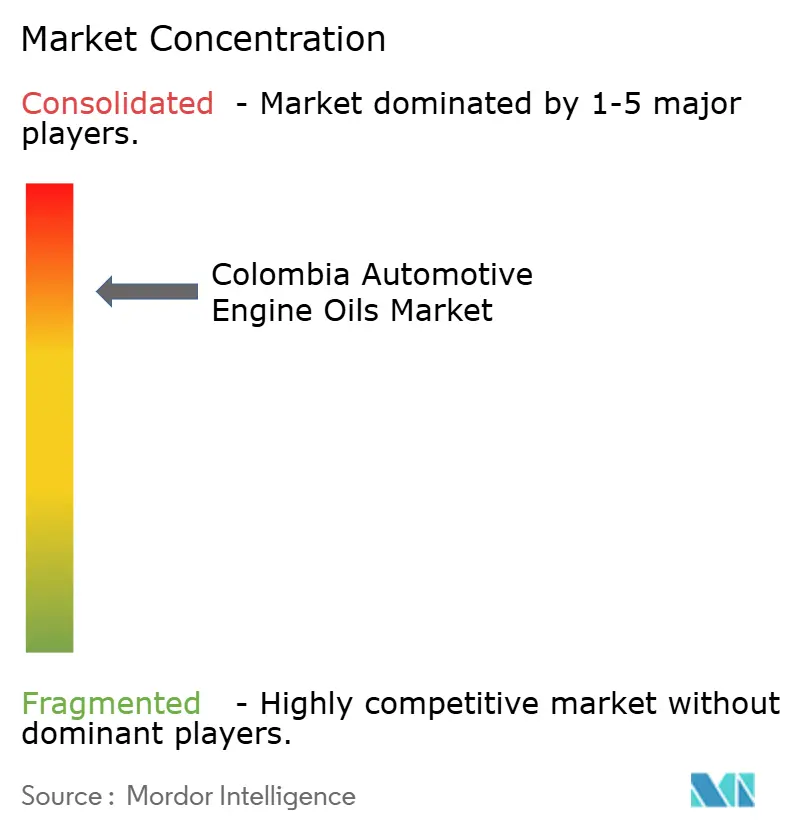

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコロンビア自動車エンジンオイル市場分析

コロンビア自動車エンジンオイル市場規模は2025年に1億4,010万リットルと評価され、2026年の1億4,367万リットルから2031年には1億6,283万リットルへと成長すると推定されており、予測期間(2026年〜2031年)中のCAGRは2.55%です。この成長軌跡は、オートバイ中心のモビリティブームの拡大、商業用フリートの段階的な電動化、そして車両の買い替えサイクルを延長して潤滑油消費を持続させるペソ安によって形成されています[1]交通省、「コロンビアはゼロエミッション車(ZEV)宣言に署名」、mintransporte.gov.co。需要パターンは乗用車用モーターオイル、重機用モーターオイル、オートバイ用エンジンオイルにわたって分岐しており、2024年10月のオートバイ登録台数は前年比35.32%増となっています。基油の選好は、OEMが燃費改善のために低粘度合成油を指定しているにもかかわらず、鉱物油系製品に傾いたままです。Saudi Aramcoによる Primax のコロンビアネットワークの35億米ドルによる買収に代表される集約化の動きは競争圧力を高め、販売網の重要性を浮き彫りにしています。

レポートの主な要点

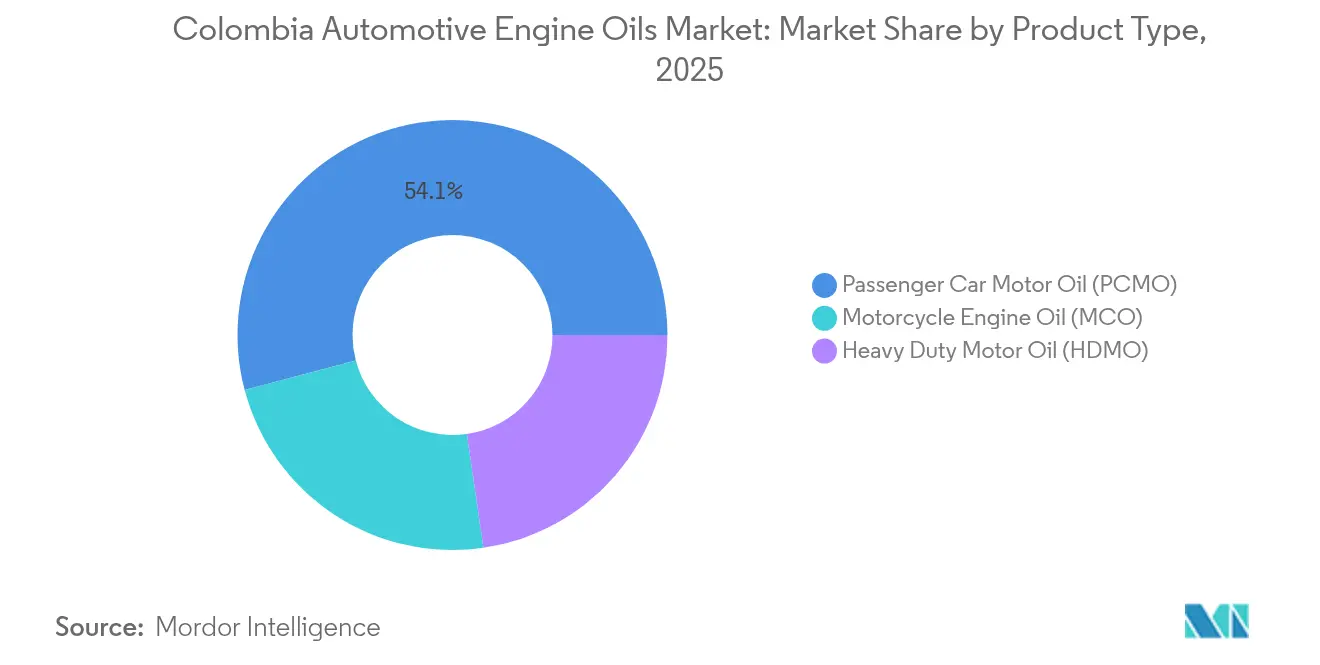

- 製品タイプ別では、乗用車用モーターオイルが2025年のコロンビア自動車エンジンオイル市場シェアの54.12%を占め、オートバイ用エンジンオイルは2031年までにCAGR 2.74%で拡大する見込みです。

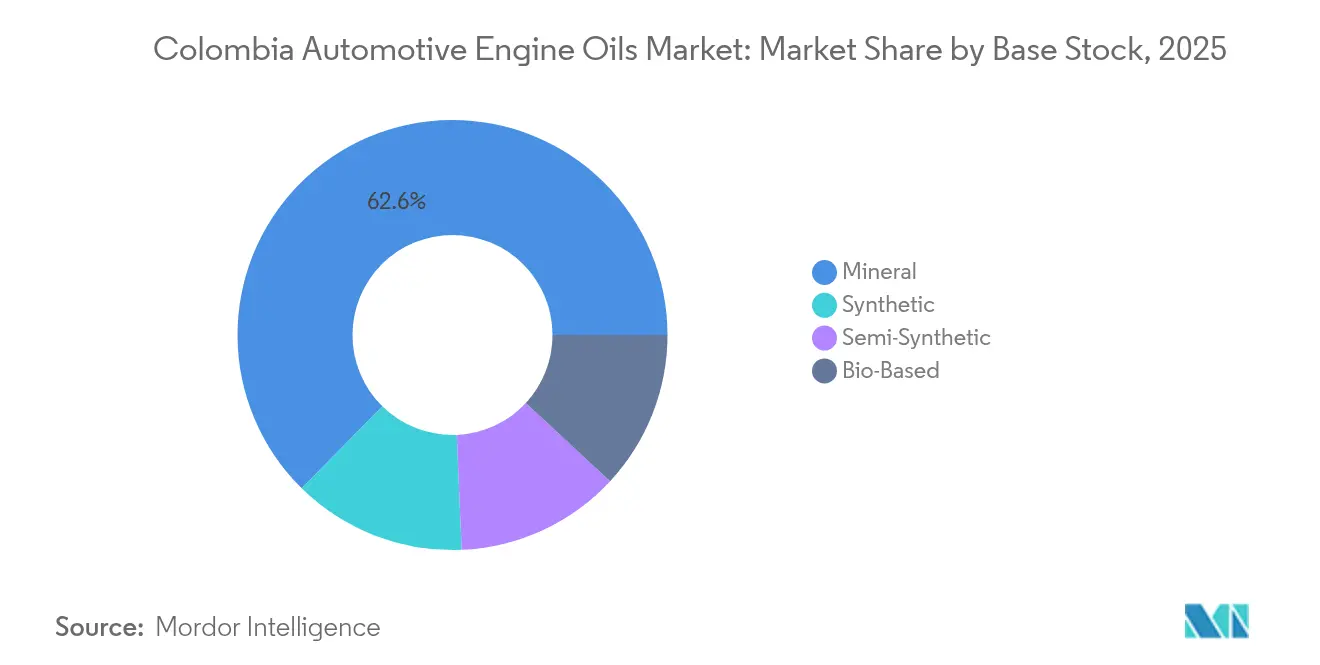

- 基油別では、鉱物油系製品が2025年のコロンビア自動車エンジンオイル市場規模の62.63%を占め、合成油は2031年までにCAGR 2.86%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コロンビア自動車エンジンオイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オートバイ中心のモビリティブーム | +0.80% | ボゴタ、メデジン、カリ回廊 | 中期(2〜4年) |

| 乗用車・小型トラックの車齢上昇 | +0.60% | 全国;地方都市でより顕著 | 長期(4年以上) |

| クイックルーブ・小売チェーンの拡大 | +0.40% | 主要都市部 | 中期(2〜4年) |

| OEMの低粘度合成油へのシフト | +0.30% | 全国 | 長期(4年以上) |

| SUVおよびピックアップの国内組み立て増加によるオイルパン容量の拡大 | +0.20% | 製造拠点:ボゴタ、メデジン周辺地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オートバイ中心のモビリティブーム

オートバイ登録台数は2024年10月までの累計で前年比16.71%増の658,637台に達し、渋滞が慢性化する都市における二輪モビリティへの構造的なシフトを裏付けています。導入台数の拡大はオートバイ用エンジンオイルの需要を増幅させます。なぜなら、コロンビアの条件下では鉱物グレードのサービスインターバルが3,000〜4,000 kmであるのに対し、合成油では最大10,000 kmに達するためです。クイックルーブ事業者はこの高頻度メンテナンスセグメントを標的とし、潤滑油マーケターはウェットクラッチ性能に適したパックサイズと添加剤パッケージを調整するよう促されています。重交通での長時間アイドリングは熱劣化を加速させ、オイル交換頻度をさらに高めます。その結果、コロンビア自動車エンジンオイル市場は乗用車の成長鈍化を相殺するボリューム増加を享受しています。

乗用車・小型トラックの車齢上昇

ペソ安と限られた在庫が新車価格を押し上げ、消費者はより長く旧型車を保有するよう促され、工場推奨に比べてオイル交換頻度が高まっています。車齢10年超の車両が地方都市で主流を占め、コスト意識の高い消費者が鉱物油または半合成油を選好します。高粘度のPCMOグレードは、より広いクリアランスと高い消費率を持つ旧型エンジンで引き続き主流です。サービス提供業者はオイルとフィルターのプロモーションをセットにしてリピートビジネスを獲得することで、車齢上昇のメリットを活用しています。この動向は、プレミアム都市部フリートでの合成油普及が進んでも基盤となるボリュームを維持し、コロンビア自動車エンジンオイル市場のレジリエンスを強化しています。

クイックルーブ・小売チェーンの拡大

Terpelは新規60拠点の出店を計画し、Coéxitoは燃料販売とクイックルーブサービスを統合するEnergitech baysを展開しています。標準化されたモデルはサービス時間を短縮し、ブランド視認性を通じて製品の信頼性を高めます。都市部の消費者は利便性を重視し、定期的な来店を促すことでスループットと潤滑油の引き取り量を向上させます。Grease Monkeyのようなフランチャイズ形式は確立された顧客の流れを活用し、在庫管理においてスケールの効率性を実現します。チェーンが確実な在庫とOEM承認製品を求めるため、流通パートナーシップが決定的な役割を果たし、強固な物流を持つサプライヤーの競争上の優位性を深めます。これらの要因がコロンビア自動車エンジンオイル市場の年間ボリュームを支えています。

OEMの低粘度合成油へのシフト

世界的な排出・燃費規制により、自動車メーカーは輸入モデルに0W-20、さらには0W-16グレードを推奨するようになっています。15W-40から10W-30への移行は約1%の燃費節約をもたらし、7,000〜10,000 kmの延長ドレインインターバルをサポートし、高い製品コストを部分的に相殺します。高い小売プレミアムにより採用は保証期間を意識する購買者や総所有コスト指標を持つフリート事業者に限定されますが、段階的な普及が収益性ミックスを改善します。ブレンダーはコストギャップを埋めるために半合成ハイブリッドで対応しています。OEMがコロンビアの仕様をグローバルプラットフォームに合わせるにつれて、合成油のシェアが徐々に拡大し、コロンビア自動車エンジンオイル市場の価値プールを豊かにしています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タクシーおよびバスの電動化プログラム | -0.30% | ボゴタ、メデジン | 中期(2〜4年) |

| 基油価格の変動性 | -0.20% | 全国 | 短期(2年以内) |

| 非公式な再使用・延長ドレイン慣行 | -0.10% | 農村および地方都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タクシーおよびバスの電動化プログラム

ボゴタとメデジンでのパイロット電動タクシープロジェクトにより、バッテリー電動パワートレインの年間メンテナンスコストが97米ドルであるのに対し、内燃機関相当では588〜619米ドルであることが明らかになり、高稼働率フリートでの採用が加速しています。公共調達ガイドラインはゼロエミッションバスを優遇し、コロンビア自動車エンジンオイル市場における重機用モーターオイルのボリュームを侵食しています。ただし、インフラ整備の遅れと取得コストがシフトを抑制し、長期的な内燃機関・電気自動車の混在を確保しています。潤滑油マーケターはボリューム減少を補うためにEV用熱管理流体を探求しています。混在フリートに向けたトレーニングプログラムが移行期間中にクロスセルの機会を生み出しています。

基油価格の変動性

輸入基油は国内ブレンダーを原油価格の変動と通貨リスクにさらしており、ブレント原油は2026年にかけて1バレル当たり73米ドル近辺で推移すると予測されています[2]世界銀行、「商品市場の見通し」、worldbank.org。小規模事業者は、ペソ安が小売価格よりも早く原材料コストを押し上げるとマージンの圧迫に直面します。流通業者はエクスポージャーをヘッジするために在庫サイクルを調整しますが、急激な価格変動により消費者がメンテナンスを先延ばしにし、コロンビア自動車エンジンオイル市場のボリュームが一時的に落ち込む可能性があります。米国湾岸および カリブ海精製所からの多様な調達が単一調達元の混乱を緩和します。大手企業は先物買い戦略を通じて変動性を活用し、競争上の優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MCOの急速な取り込みの中でのPCMOの需要レジリエンス

乗用車用モーターオイルは2025年のコロンビア自動車エンジンオイル市場シェアの54.12%を占め、定着した690万台の小型車両台数を反映しています。渋滞した路上での日常的な市内走行はオイルの酸化を加速させ、OEMの延長ドレインに関するガイダンスにもかかわらず6ヶ月ごとの交換インターバルを促しています。鉱物油10W-30および15W-40グレードが車齢8年超の車両で主流を占め、5W-30合成油は最近の輸入モデルで増加しています。オートバイ用エンジンオイルは持続的な二輪採用によりオイル交換機会が倍増することで支えられ、2031年までにCAGR 2.74%で伸びています。オートバイは年間平均8,000 kmを走行し、ウェットクラッチおよび空冷エンジンに適合した製品を必要とします。HDMOは物流拠点周辺の貨物活動の成長に伴い安定を維持しますが、都市部のバス電動化による段階的な代替に直面しています。これらの力が総じてコロンビア自動車エンジンオイル市場内の多様化した需要を維持し、バンドルサービス提供のチャネル固有の機会を生み出しています。

PCMO内の粘度スペクトルの拡大はOEMの多様化を示しています。ターボチャージャー付きガソリン直接噴射エンジンはピストンデポジット制御のために0W-20合成油を好み、一方でレガシーエンジンはコスト重視の地域で20W-50モノグレードを使い続けています。PCMOのコロンビア自動車エンジンオイル市場規模はクイックルーブチェーンでのアフターマーケットプロモーションに支えられ、緩やかな上昇が予測されています。MCOはデイリーコミューター向けのサシェパックによりシェアを獲得しています。繰り返される冷間スタートサイクル中のスラッジを管理する高度な添加剤化学が注目を集めています。価格感度と性能への期待の相互作用が製品のティアリングを導き、都市部および周辺都市部の異なる消費者層に対応する鉱物油、半合成油、合成油の重複するサブセグメントを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

基油別:合成油が価値ミックスを強化する中での鉱物油の主導的地位の維持

鉱物油は2025年のコロンビア自動車エンジンオイル市場規模の62.63%のシェアを維持しており、価格意識の高い環境における手頃さの証明です。半合成ブレンドはコストと性能のギャップを埋め、OEMの推奨に影響を受けながらも予算に制約がある消費者からの段階的なアップグレードを取り込んでいます。完全合成油はCAGR 2.86%で拡大しており、ダウンタイムを削減する長期ドレインインターバルを求める保証対象車両やフリートに対応しています。Resolución 2238 de 2023は使用済みオイル回収目標を義務付けており、耐久性の高い製品を優遇し、ライフサイクルコスト上の利点を通じて合成油採用を間接的に加速しています。バイオベース原料は実験段階にとどまっていますが、持続可能性を重視する法人フリートからの関心を集めています。

コスト割増は鉱物油の基準価格の3倍に達することが多く、農村および地方都市市場での合成油普及率を30%未満に抑えています。しかし、チェーンガレージでのバンドルサービスパッケージは、オイルコストを幅広いメンテナンスメニューに分散させることで、知覚されるコスト差を縮小します。コロンビア自動車エンジンオイル市場はグループII+およびグループIIIの輸入品を統合し、低揮発性マルチグレードを配合して高温多湿の沿岸地方での酸化安定性を改善しています。添加剤サプライヤーとの戦略的提携がAPI SQアップデートを加速し、ブレンダーを今後の仕様サイクルに向けて位置付けています。予測期間を通じて鉱物油の主導的地位は徐々に低下しながらも基盤となるボリュームを提供し続け、バリュースペクトル全体にわたる均衡ある成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

コロンビアの三大都市圏—ボゴタ、メデジン、カリ—は、高い車両密度、短い走行頻度、および高度によるオイル劣化の加速により、全国消費量の半分以上を占めています。フランチャイズ型サービスチェーンが消費者に延長ドレインについて教育するため、プレミアム合成油はこれらの市場で二桁台の普及率を達成しています。交通渋滞により平均走行速度は時速25 km以下となり、アイドリングと熱ストレスが増大してオイル寿命を短縮し、購入頻度を高めています。

バランキジャ、ブカラマンガ、ペレイラなどの地方都市では異なる動態が見られ、コロンビア自動車エンジンオイル市場において鉱物油の主流が維持されています。ここでは、長期的な車両保有期間と非公式なワークショップネットワークが、バルクドラムや5リットル缶で販売されるコスト重視の製品への需要を育んでいます。流通は、輸送コストを引き上げる山岳地帯の道路を走ることができる地域の卸売業者に依存しています。地域デポを持つサプライヤーは、道路渋滞が潤滑油のラストワンマイルの課題を強化するハーベストシーズンのピーク時に輸入依存の競合他社を凌駕しています。

カリブ海沿岸地帯は平均気温が30°Cを超え、揮発性制御と酸化安定性が重要な配合パラメータとなっています。一方、アンデスの高地は不完全燃焼に対抗するために最適化された清浄性が必要な高度関連ストレスをもたらします。使用済みオイル回収に関する国家規制、PNCTEに基づく炭素価格付け、EVの採用目標が地域を越えて収束し、ブレンダーはブランドエクイティを強化するサーキュラーエコノミーソリューションを推進するよう促されています。これらの地理的な違いが総じて、コロンビア自動車エンジンオイル市場内でのバランスを維持する細分化された需要プロファイルを確保しています。

競争環境

コロンビアの自動車エンジンオイル市場は集約されており、Terpelは給油ネットワークを活用して包装オイル流通を支配し、2,400か所のサービスステーションでの棚の視認性を確保しています。Saudi AramcoによるPrimaxの914拠点の買収は垂直統合を拡大し、独自の基油を持つ新たなグローバル参入者をもたらし、サプライチェーン全体の交渉ダイナミクスを激化させています。国際的な大手企業—Shell、ExxonMobil、Chevron—はOEM承認と技術トレーニングを通じてブランドエクイティを維持しながら、物流リスクを軽減するために地元のボトラーと提携しています。

Coéxito、Biomax、Petromilなどの国内企業は、俊敏な地域流通と文化的に適応したマーケティングにより差別化を図っています。FuchsのペルーへのジョイントベンチャーAの拡大はアンデン相乗効果への野心を示し、コロンビアにおける国境を越えた競争を予感させます。製品イノベーションは、低SAPs添加剤パッケージとEV熱流体ラインを中心に加速しており、これらの分野ではアーリームーバーとしての地位がOEM推奨の優位性をもたらします。マーケティング支出は若いオートバイオーナーにアピールするデジタルチャネルへとシフトしています。

クイックルーブチェーンとの流通提携は、標準化されたサービスプロトコルが単一ブランドの供給契約を優遇するため、極めて重要となっています。包括的な技術サポート、使用済みオイル回収プログラム、潤滑油関連トレーニングを提供するサプライヤーが優先的なアクセスを獲得します。価格感度が続く一方で、合成油の取り込み増加がリットル当たりの平均収益を引き上げ、マージンを豊かにしています。これらのベクターが総じて、規模、技術的な卓越性、およびネットワークの深さを報酬する、ダイナミックかつ秩序あるコロンビア自動車エンジンオイル市場を形成しています。

コロンビア自動車エンジンオイル産業リーダー

BP p.l.c.

Chevron Corporation

Shell plc

Terpel

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:2025年5月31日付けで、米国石油協会のAPI SQ規格が発効しました。LIQUI MOLYはSpecial Tec AAおよびMolygen New Generationシリーズの複数の製品を更新しました。主にアメリカ車およびアジア車向けに設計されたこれらのエンジンオイルは、最新のAPI SQ要件に準拠しています。

- 2024年4月:Shell Lubricantsは、強化された業界基準および純正部品メーカー(OEM)仕様に対応し、顧客がより優れたエンジン性能を発揮できるよう、旗艦ブランドShell Helix Ultraの下で3つの新製品を発表しました。

コロンビア自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

レポートで回答される主要な問い

2026年のコロンビア自動車エンジンオイル市場の規模はどのくらいですか?

2026年に1億4,367万リットルに達し、2031年までにCAGR 2.55%で成長する見込みです。

コロンビアにおける潤滑油需要をリードする製品セグメントはどれですか?

乗用車用モーターオイルは2025年に54.12%のシェアで首位を維持しており、大規模な小型車両フリートが牽引しています。

国内で最も成長が速いセグメントはどれですか?

オートバイ用エンジンオイルは持続的な二輪採用を反映し、2031年までにCAGR 2.74%で拡大する見込みです。

鉱物油と合成油はどのように位置付けられていますか?

鉱物油は62.63%で依然として主流ですが、OEMの燃費要件により合成油は年間2.86%成長しています。

どの地域が最もエンジンオイルを消費していますか?

ボゴタ、メデジン、カリが稠密な交通と頻繁なメンテナンスサイクルにより需要の大部分を占めています。

電動化は潤滑油販売にどのような影響を与えていますか?

タクシーおよびバスの電動化は重機用ボリュームを削減しますが、EVの普及率がまだ低いため全体的な影響は小さいままです。

最終更新日: