米国自動車用エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

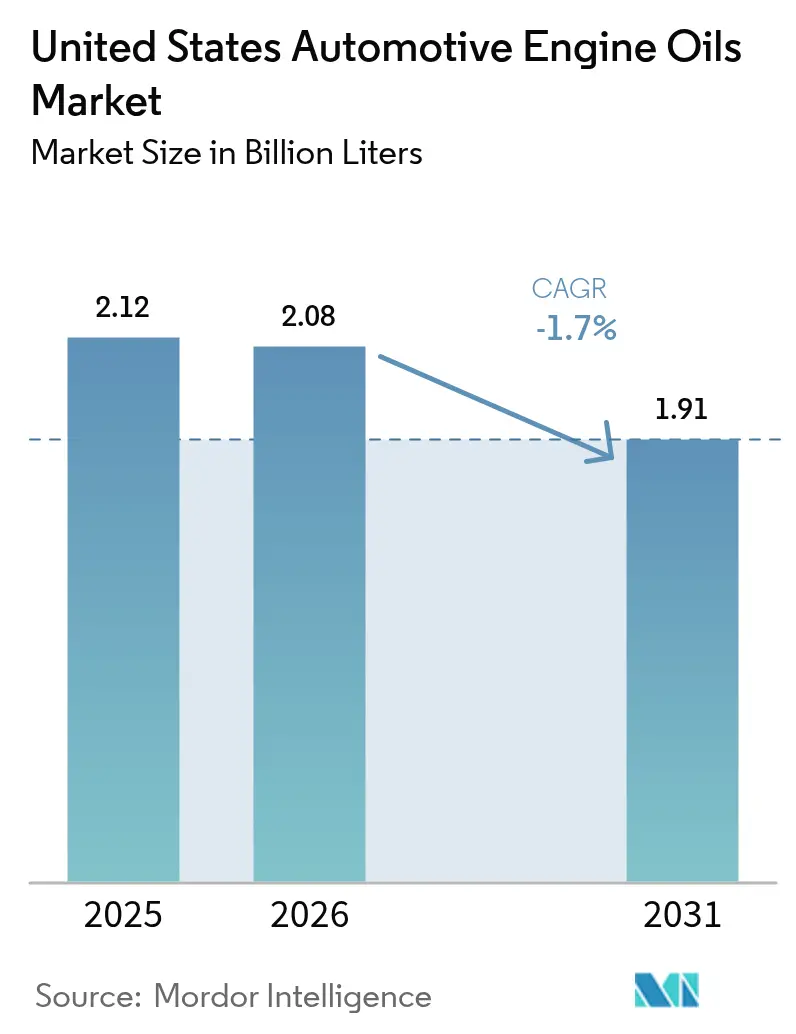

| 基準年の市場規模 (2025) | 2.12 十億リットル |

| 市場取引高 (2026) | 2.08 十億リットル |

| 市場取引高 (2031) | 1.91 十億リットル |

| 成長率 (2026 - 2031) | -1.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車用エンジンオイル市場分析

米国自動車用エンジンオイル市場規模は、2025年に21億2,000万リットル、2026年に20億8,000万リットルと予測され、2031年までに19億1,000万リットルへと縮小し、2026年から2031年にかけてCAGRマイナス1.7%で推移する見込みです。この縮小を牽引しているのは構造的な変化であり、車両ライフサイクル全体をカバーするファクトリーフィルプログラム、予知保全アルゴリズム、超低粘度仕様の普及が、車両1台あたりの潤滑油消費量を減少させながらも潤滑油の品質を向上させています。2025年3月に導入されたAPI SPおよびILSAC GF-7規格は、より高価な添加剤化学と大規模なダイナモメーター試験を必要とする1,800以上の配合にすでにライセンスを付与しています。一方、フォードのインテリジェント・オイルライフ・モニターは2025年末までに平均オイル交換間隔を10,000マイル超へと倍増させ、バルボリンは同年にカミンズの承認を受けた走行距離100,000マイル対応の重機用オイルを確保しました。これらの進歩は製品マージンを向上させる一方で、サービス可能な数量プールを縮小させ、米国自動車用エンジンオイル市場の長期的な下降トレンドを固定化しています。

レポートの主要ポイント

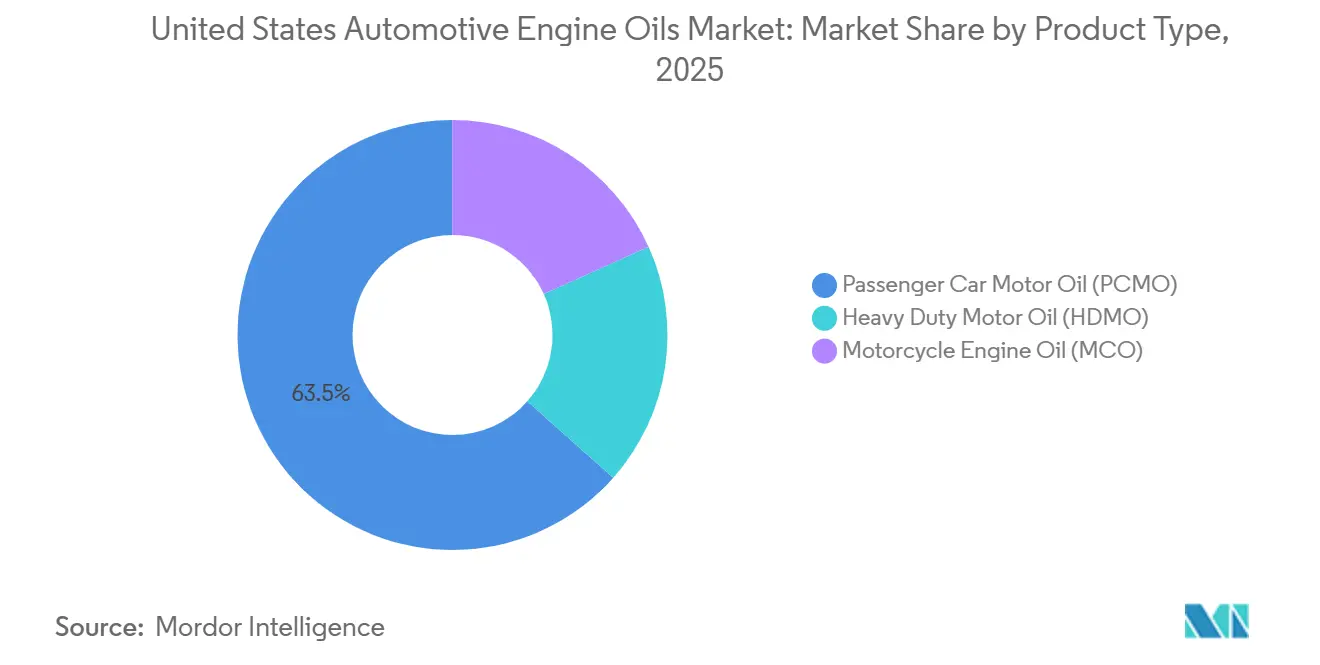

- 製品タイプ別では、乗用車用モーターオイルが2025年の米国自動車用エンジンオイル市場シェアの63.45%を占め、オートバイ用エンジンオイルは2031年までのCAGRマイナス1.64%と最も底堅いパフォーマンスを示しました。

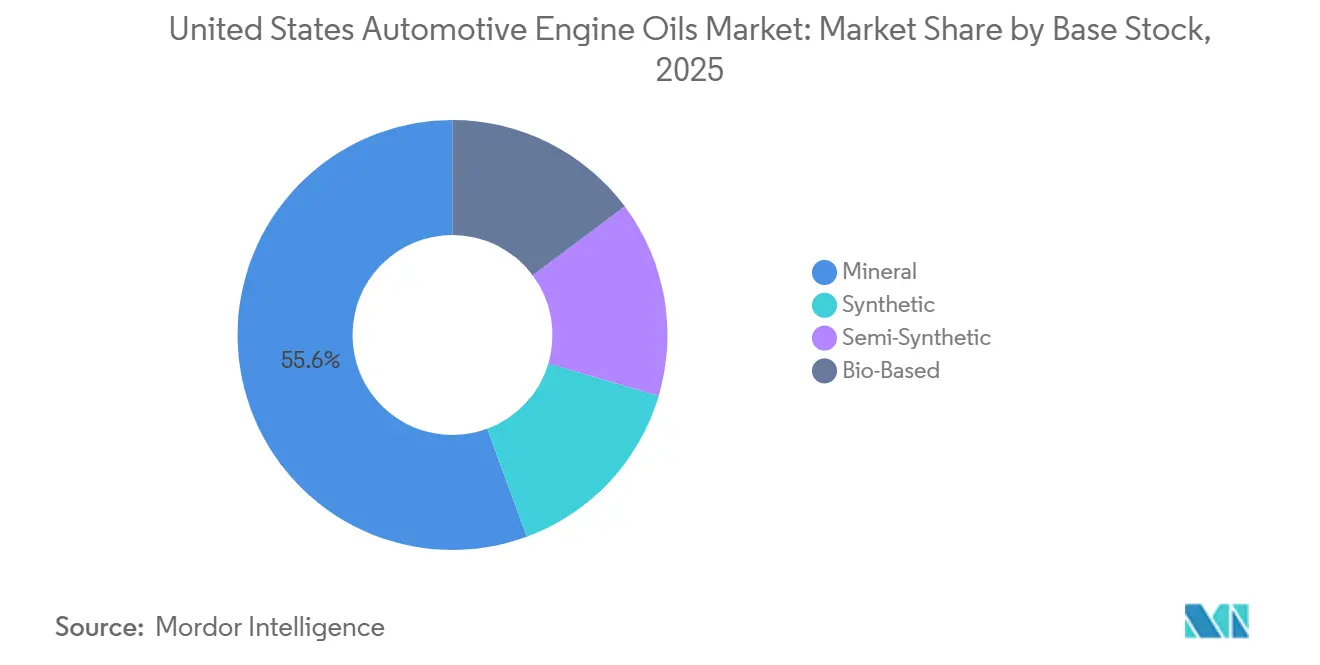

- ベースストック別では、鉱物油が2025年の米国自動車用エンジンオイル市場規模の55.63%のシェアを保持し、合成油は2031年までのCAGRマイナス1.53%と最も緩やかな減少を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動車用エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| API SP/ILSAC GF-7規格の展開 | +0.3% | 全国規模、デトロイトおよび南東部の組立回廊に集中 | 中期(2〜4年) |

| 完全合成油および0W-20以下グレードへの急速な移行 | +0.4% | 全国規模、カリフォルニア州および北東部で加速 | 中期(2〜4年) |

| 12年超の老朽化車両パーク | +0.5% | 全国規模、ラストベルトおよび農村市場で最も顕著 | 長期(4年以上) |

| AI主導の予知保全プログラム | +0.6% | 全国規模、商業フリートで最も早期に導入 | 中期(2〜4年) |

| 超低粘度ファクトリーフィルを優遇するOEMのカーボンクレジット戦略 | +0.2% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

API SP/ILSAC GF-7規格の展開

2025年3月に開始されたAPI SPおよびILSAC GF-7はすでに1,800以上のブレンドにライセンスを付与していますが、北米で必要なシーケンスIXおよびシーケンスXスタンドを保有する試験機関が少数に限られているため、6〜9ヶ月の認証バックログが続いています[1]アメリカ石油協会、「エンジンオイルライセンス・認証システム」、api.org。各試験サイクルには5万〜7万5,000米ドルのコストがかかり、最大6週間ダイナモメーターを占有するため、自社設備を持つメーカーが有利です。フォード、ゼネラルモーターズ、トヨタ、ホンダ、ステランティスは2026年のファクトリーフィルにGF-7を義務付け、認証ブランドが旧来のAPI SNプラスオイルに対して10〜15%の価格プレミアムを獲得できるようにしました。中堅ブレンダーがルブリゾルまたはインフィニアムから添加剤パッケージを共同ライセンスするか市場から撤退するにつれて、数量の侵食は続きますが、リットルあたりのマージンは拡大し、米国自動車用エンジンオイル市場のCAGRに約0.3パーセントポイントを加算します。

完全合成油および0W-20以下グレードへの急速な移行

合成配合は2024年の潤滑油価値の約68%を占め、0W-20は新車オーナーズマニュアルの42%に記載されています。2025年までに、モデルイヤー仕様の70%超が0W-20以下を要求し、一部のハイブリッドラインは2032年までに85g/マイルというEPAフリート平均CO₂上限の強化に対応するため0W-16に移行しました。ブレンダーはグループIIIおよびPAO原料への投資で対応し、ExxonMobilのシンガポール残油アップグレードは2025年初頭に稼働し、グローバル配分向けに年間120万トンの高粘度指数ベースストックを追加しました。リットル需要は引き続き減少しているものの、合成油シェアの急速な拡大が米国自動車用エンジンオイル市場の軌道に正味0.4パーセントポイントの押し上げをもたらしています。

12年超の老朽化車両パークによる需要の持続

米国の道路を走る平均的な軽自動車は2025年に12.8年に達し、約2億9,000万台が内燃機関で動いています。コネクテッドカー診断機能を持たない旧型車のオーナーは3,000〜5,000マイルごとのオイル交換を維持し、クイックルーブチェーンやDIY小売店で低価格の鉱物油ブレンドを好みます。バルボリンは、インフレ圧力により米国ドライバーの29%が2025年度に少なくとも1回は自分でオイル交換を行ったと報告しています。この根付いたメンテナンス文化は米国自動車用エンジンオイル市場のCAGRに約0.5パーセントポイントを加算しますが、2010年代初頭のモデルが退役する2028年以降はその緩衝効果が弱まります。

オイル交換間隔を延長するAI主導の予知保全プログラム

コネクテッドビークルのテレマティクスが機械学習アルゴリズムにデータを供給し、オイルの酸化をリアルタイムで計測するようになりました。フォードのインテリジェント・オイルライフ・モニター、GMのオンスター診断、カストロールのフリートヘルスが合わさり、2025年末までに平均サービス間隔を少なくとも10,000マイルに引き上げました。重機輸送では、カミンズがバルボリンのプレミアムブルーワンソリューションジェン2を走行距離100,000マイルのオイル交換に承認し、従来の基準の3倍となり、クラス8トラック1台あたりの年間オイル需要を約3分の1削減しました。商業フリートにおけるテレマティクスの普及率がすでに60%を超えているため、数量への影響は大きく、米国自動車用エンジンオイル市場のCAGRから約0.6パーセントポイントを差し引きます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベースオイル価格と供給の変動性 | -0.4% | ガルフコーストおよび中西部の精製拠点 | 短期(2年以内) |

| GF-7試験スタンドの容量不足 | -0.2% | 自社設備を持たないブレンダー | 短期(2年以内) |

| OEMの車両ライフサイクル対応ファクトリーフィルオイル | -0.8% | 新車販売台数の多い州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベースオイル価格と供給の変動性

グループIIおよびグループIIIのスポット価格は、精製所の定期修理と軽質原油スレートの影響により、2024〜2025年に四半期ごとに15〜20%変動し、独立系ブレンダーはマージン圧縮にさらされました[2]ペトロリアム・エコノミスト、「ベースオイル価格の変動性」、petroleum-economist.com。モリブデンやホウ素などの添加剤元素は12〜18%上昇し、コストをさらに圧迫しました。エネルギー転換の圧力下で米国の精製所増設は見込みにくく、変動性は続き、新たなアジアの生産能力が国内不足を補うまで米国自動車用エンジンオイル市場のCAGRから約0.4パーセントポイントを削減するでしょう。

認証を遅延させるGF-7試験スタンドの容量不足

シーケンスIXおよびXの試験に必要なエンジンを保有する独立系北米試験機関は10社未満であるため、中堅ブレンダーは2025年に最大1年の認証待ちに直面しました。各シーケンス試験には最大7万5,000米ドルのコストがかかり、大手メーカーは長期契約で設備を独占予約し、中小ブランドは待機するかルブリゾルまたはインフィニアムから事前認証済みの添加剤パッケージをライセンスするしかありません。このボトルネックにより、高マージンのGF-7合成油の市場投入が遅れ、今後2年間で米国自動車用エンジンオイル市場のCAGRから約0.2パーセントポイントが削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOが数量を牽引、MCOの減少が最も緩やか

乗用車用モーターオイルは2025年の米国自動車用エンジンオイル市場規模の63.45%を占め、国内2億9,000万台の車両パークを反映しています。内燃機関車がフリートを引き続き支配しているものの、電動化、テレマティクス、ファクトリーフィルの長寿命化がサービスパターンを変えるにつれ、PCMO数量は減少すると予測されています。長距離ディーゼルは電動化が難しく、通常15〜20年使用されるため、重機用モーターオイルの数量減少はより緩やかです。クルーザーやツーリングライダーが従来のオイル交換間隔を維持し、電動の代替手段が限られているため、オートバイ用エンジンオイルは最小の縮小(予測期間(2026〜2031年)のCAGRマイナス1.64%)を示しています。

内部構成も変化しています。PCMO内では、多汚染物質基準に連動したOEM義務付けにより、0W-20以下のグレードが最も急速に拡大しています。従来の10W-30および10W-40グレードは、2015年以前に製造された車両の縮小するプールへと後退しています。フリートが冷間始動効率のために0W-30または5W-30 CK-4オイルを採用するにつれ、HDMOもこのトレンドを反映しています。バルボリンのカミンズ承認済み走行距離100,000マイル対応HDMOは、製品価値が上昇しても延長オイル交換がリットル数量の縮小をいかに深めるかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ベースストック別:全体的な減少にもかかわらず合成油がシェアを拡大

鉱物油は2025年の米国自動車用エンジンオイル市場数量の55.63%を供給しましたが、消費者がブレンドや完全合成油にアップグレードするにつれて減少しています。OEM義務付けと長期オイル交換認証に後押しされた合成油は、予測期間(2026〜2031年)のCAGRマイナス1.53%とより緩やかに減少し、縮小するプール内でシェアを拡大しています。半合成ブレンドは、完全なPAOプレミアムを支払わずにワンランク上のメリットを求める価格に敏感なドライバーに支持されています。

新興のバイオベースおよび再精製グループIII+オプション、ノッビの植物由来シンノバおよびリジェンIIIの再精製ストックは、企業のサステナビリティスコアカードと連邦調達ガイドラインを活用しています。TotalEnergiesのルビアEV3RおよびクォーツEV3Rは、いずれも2025年に発売され、50%超のリサイクルベースオイルを含み、重機用または乗用車用GF-7要件を満たしています。これらの数量はまだ小規模ですが、最も急成長しているニッチであり、2031年までにベースストック数量の5〜8%に達すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

カリフォルニア州、テキサス州、フロリダ州は、大規模な軽自動車登録台数と高い年間走行距離により、米国自動車用エンジンオイル市場数量の大部分を占めています。カリフォルニア州は、連邦CAFE基準に上乗せされた厳格な州排出規制により、0W-16および0W-20合成グレードの採用をリードしており、その結果、西海岸のディーラーにおける合成油のファクトリーフィル浸透率はすでに80%を超えています。

オハイオ州、ミシガン州、インディアナ州などの中西部諸州は、地域フリートが旧型車に偏っているため、5W-30および10W-30の保持率が高くなっています。クイックルーブチェーンはこれらの市場に集中し、高いDIY参加率に対応して鉱物油需要を支えており、全国的な逆風にもかかわらず需要を維持しています。ラストベルトにはいくつかの添加剤・ブレンド施設もあり、精製所の原料と州間物流回廊の両方への近接性を活かして、地域需要が緩和しても供給を維持しています。

ガルフコーストは米国自動車用エンジンオイル市場の生産基盤であり続け、テキサス州とルイジアナ州の精製所が全国のブレンダーにグループIIおよびグループIIIベースストックを供給しています。ハリケーン関連の操業停止は内陸部に波及するスポット不足を生み出し、価格変動を増幅させます。ExxonMobilのシンガポール向け輸出バックフィルなどの新規・拡張設備はこれらの変動を完全には緩和できないため、地域ディストリビューターはヘッジとして6ヶ月分の供給を先物契約することが多いです。

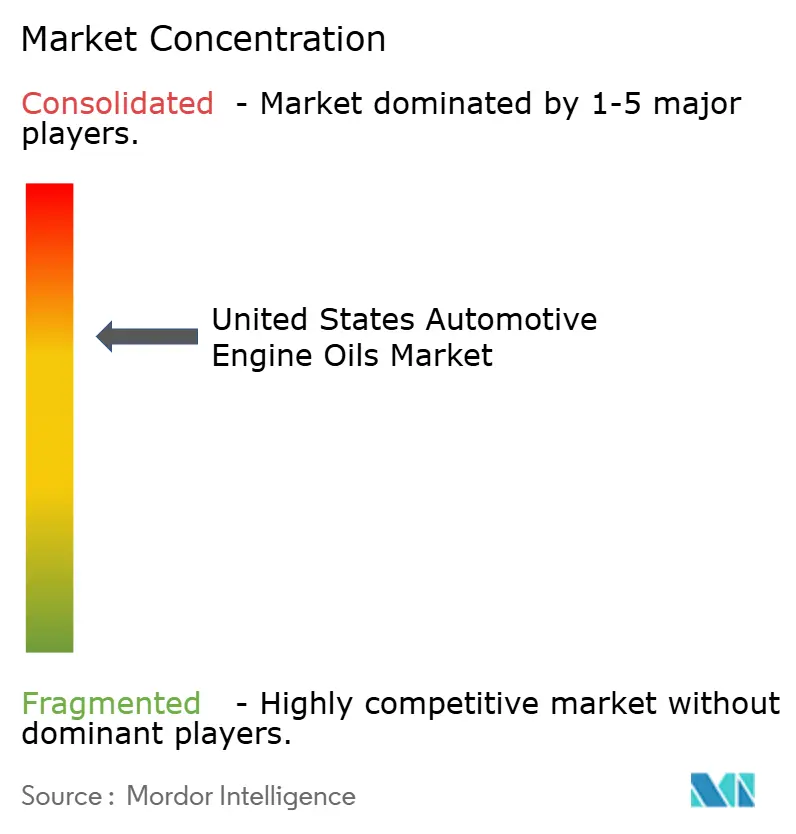

競合環境

米国自動車用エンジンオイル市場は適度に集約されています。テクノロジーも境界を塗り替えています。ルブリゾル、インフィニアム、アフトンケミカルは、硫黄とリンの含有量を低減しながら低速プレイグニッションを軽減するナノ添加剤システムを特許取得しており、ブレンダーがコストのかかるベースストックのアップグレードなしにGF-7を達成する道筋を提供しています。カストロールとフォードは独自のアルゴリズムを車両インフォテインメントスタックに組み込み、推奨サービスブランドに顧客を結びつけるオイルライフデータストリームを確保しています。PC-12重機用規格(CL-4およびFB-4)が2027年1月に施行されるにあたり、自社試験スタンドを持つ統合メーカーがシェアとマージンを守るうえで最も有利な立場にあると見られます。

米国自動車用エンジンオイル産業リーダー

ExxonMobil Corporation

Shell plc

Chevron Corporation

Saudi Arabian Oil Co.

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:LIQUI MOLYは、米国の顧客により迅速かつ柔軟に対応するため、米国でのモーターオイルの現地生産開始を発表しました。

- 2025年6月:BP plcは、2027年までの200億米ドルの資産売却戦略の一環として、カストロール潤滑油事業の売却を正式に開始しました。この動きはBPの上流石油・ガス事業へのシフトを反映しています。

米国自動車用エンジンオイル市場レポートの調査範囲

自動車用エンジン潤滑油は、機械的摩擦を最小化し、熱ストレスを軽減し、内部部品の清潔さを維持するために設計された高度な化学溶液です。これらの流体の主な機能は、クランクシャフトジャーナルやシリンダーウォールなどの高速可動部品間に流体力学的膜を形成し、金属同士の接触と壊滅的なエンジン故障を防ぐことです。

米国自動車用エンジンオイル市場レポートは、樹脂タイプ(乗用車用モーターオイル、重機用モーターオイル、オートバイ用エンジンオイル)およびベースストック(鉱物油、合成油、半合成油、バイオベース)別にセグメント化されています。市場予測は数量(リットル)で提供されています。

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 樹脂タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| ベースストック別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

2026年の米国自動車用エンジンオイル市場の規模はどのくらいですか?

米国自動車用エンジンオイル市場規模は2026年に20億8,000万リットルです。

2026年から2031年にかけての米国自動車用エンジンオイルの予想CAGRはどのくらいですか?

数量は2026〜2031年の期間にCAGRマイナス1.70%で縮小すると予測されています。

最大の需要シェアを持つ製品セグメントはどれですか?

乗用車用モーターオイルがリードし、2025年数量の63.45%を占めています。

総リットル数が減少しているにもかかわらず、合成エンジンオイルがシェアを拡大しているのはなぜですか?

0W-20および0W-16ファクトリーフィルに対するOEM義務付け、延長オイル交換承認、燃費向上がグループIIIおよびPAO合成油を優遇しています。

EPAの2026年2月の措置は潤滑油需要にどのような影響を与えますか?

温室効果ガス危険認定の撤回により、超低粘度ファクトリーフィルのOEM採用が鈍化し、合成油普及のペースがわずかに緩和される可能性があります。

最終更新日: