自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

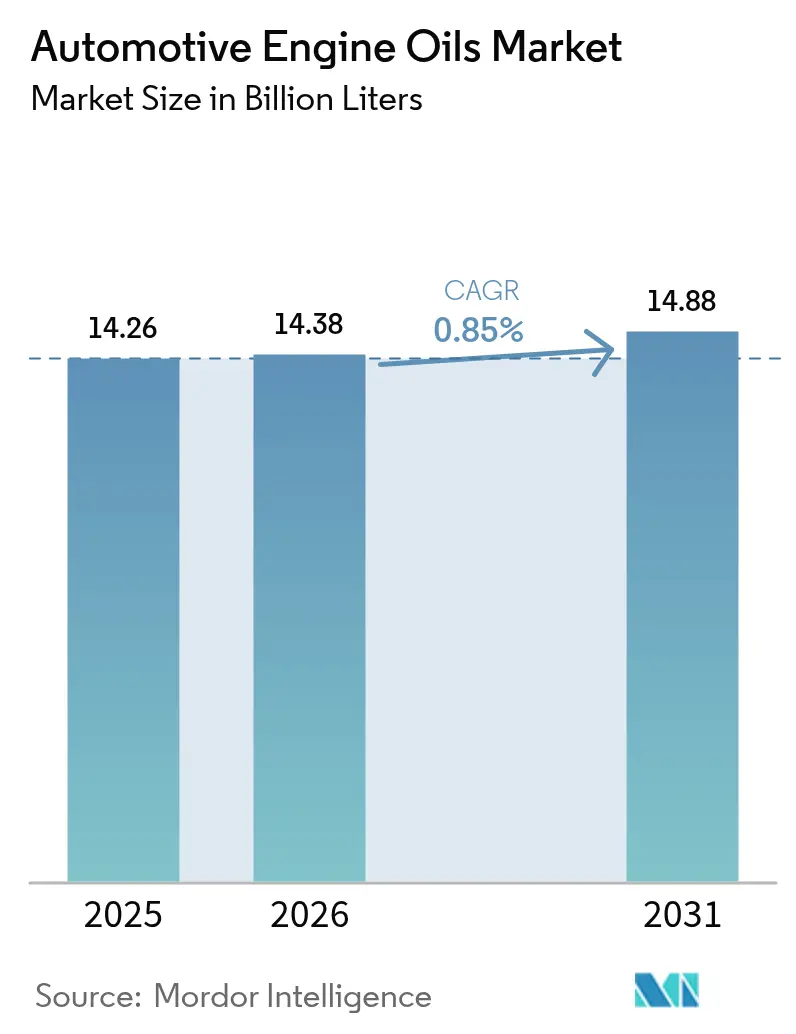

| 市場取引高 (2026) | 14.38 十億リットル |

| 市場取引高 (2031) | 14.88 十億リットル |

| 成長率 (2026 - 2031) | 0.85% CAGR |

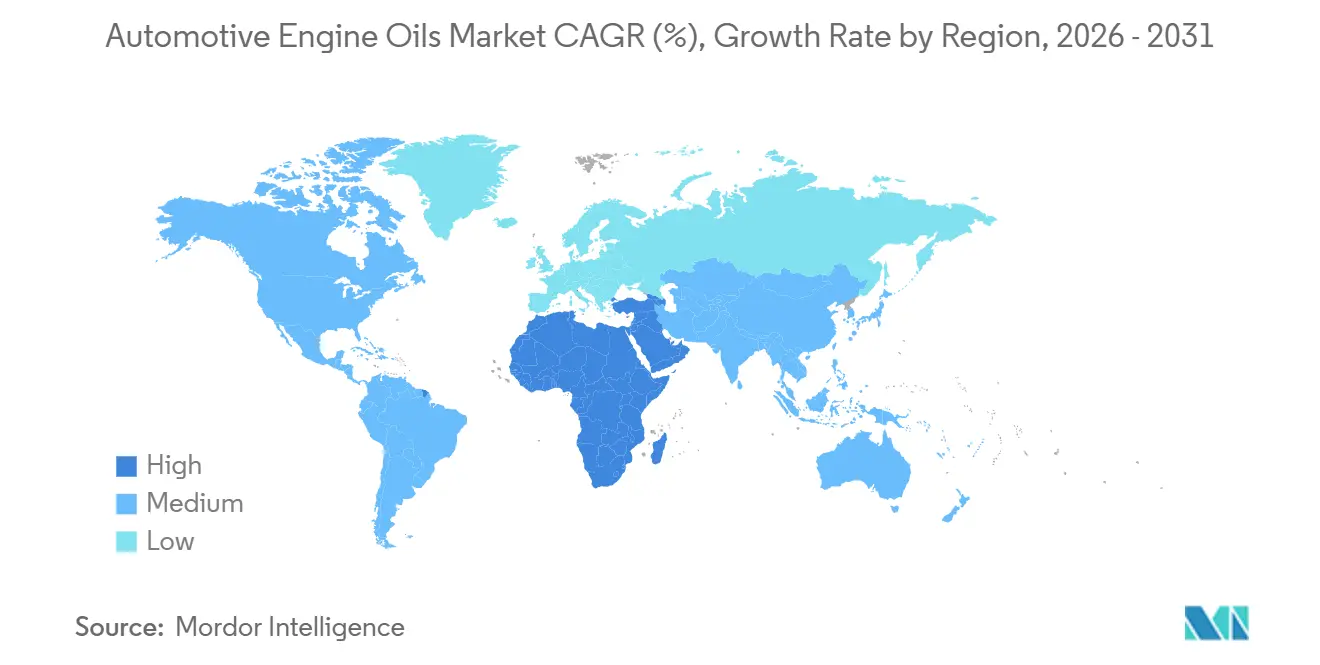

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

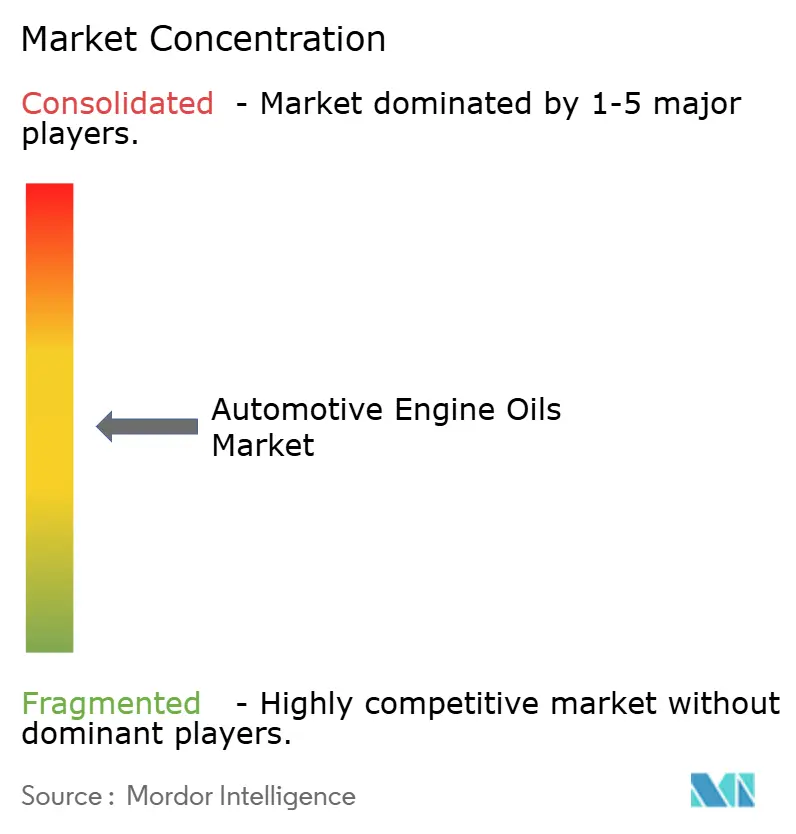

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エンジンオイル市場分析

自動車エンジンオイル市場規模は、2025年の142億6,000万リットルから2026年には143億8,000万リットルに増加し、2026年から2031年にかけてCAGR 0.85%で成長して2031年までに148億8,000万リットルに達する見込みです。乗用車用モーターオイル(PCMO)は2025年に数量シェアの62.49%を占めましたが、車両電動化の加速により潤滑油需要が車両1台あたり低下するため、その見通しは抑制されています。オートバイ用エンジンオイル(MCO)はこの逆風に対抗し、インド、インドネシア、ベトナムにおける二輪車保有台数の増加を背景に、堅調なCAGR 9.97%で拡大しています。合成油は、自動車メーカー(OEM)がハイブリッド熱サイクルに対応した低粘度0W-20および0W-16オイルを義務付けるにつれて、鉱物油グレードよりも速いペースで浸透しています。一方、アジア太平洋地域は2025年の世界数量の43.89%を占め、インドの2027年度における二輪車販売台数2,900万台の予測に支えられています。統合型大手企業は、開発途上国のアフターマーケットで偽造品がブランド価値を損なう中でも、グループIIIおよびグループIVの高付加価値基油に向けて製油所を再設計しています。

レポートの主要ポイント

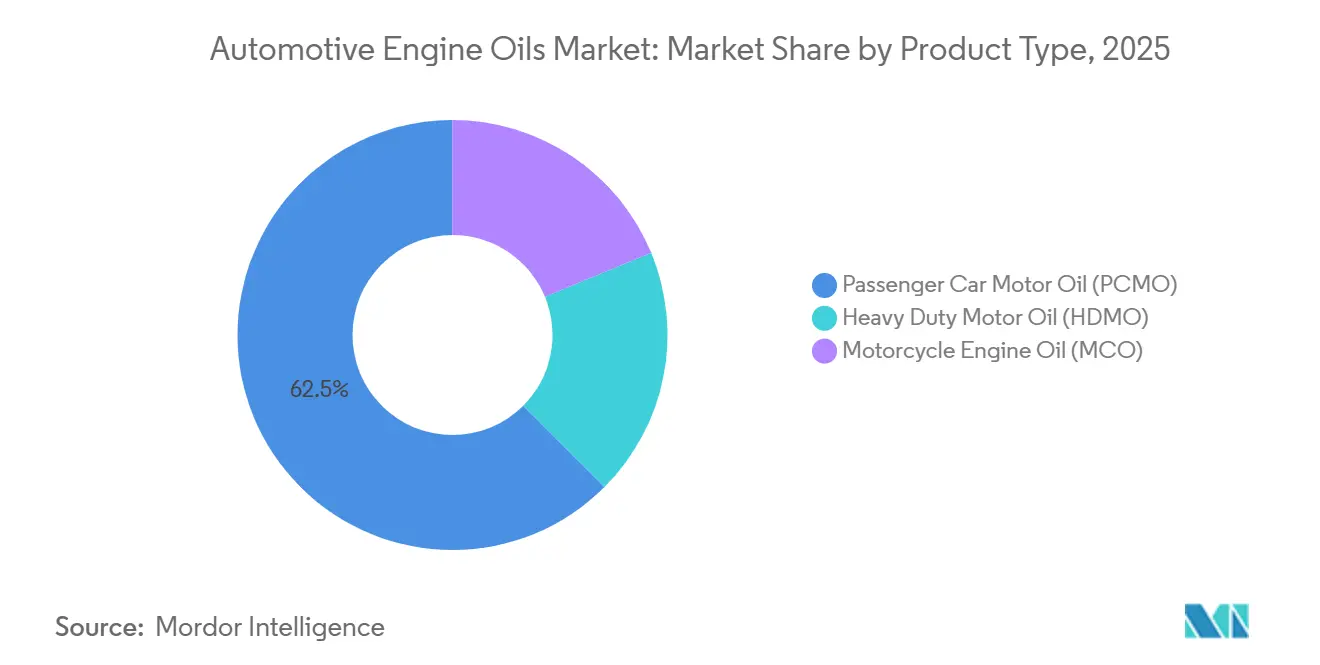

- 製品タイプ別では、乗用車用モーターオイルが2025年の自動車エンジンオイル市場シェアの62.49%を占め、オートバイ用エンジンオイルは2031年にかけてCAGR 9.97%で成長すると予測されています。

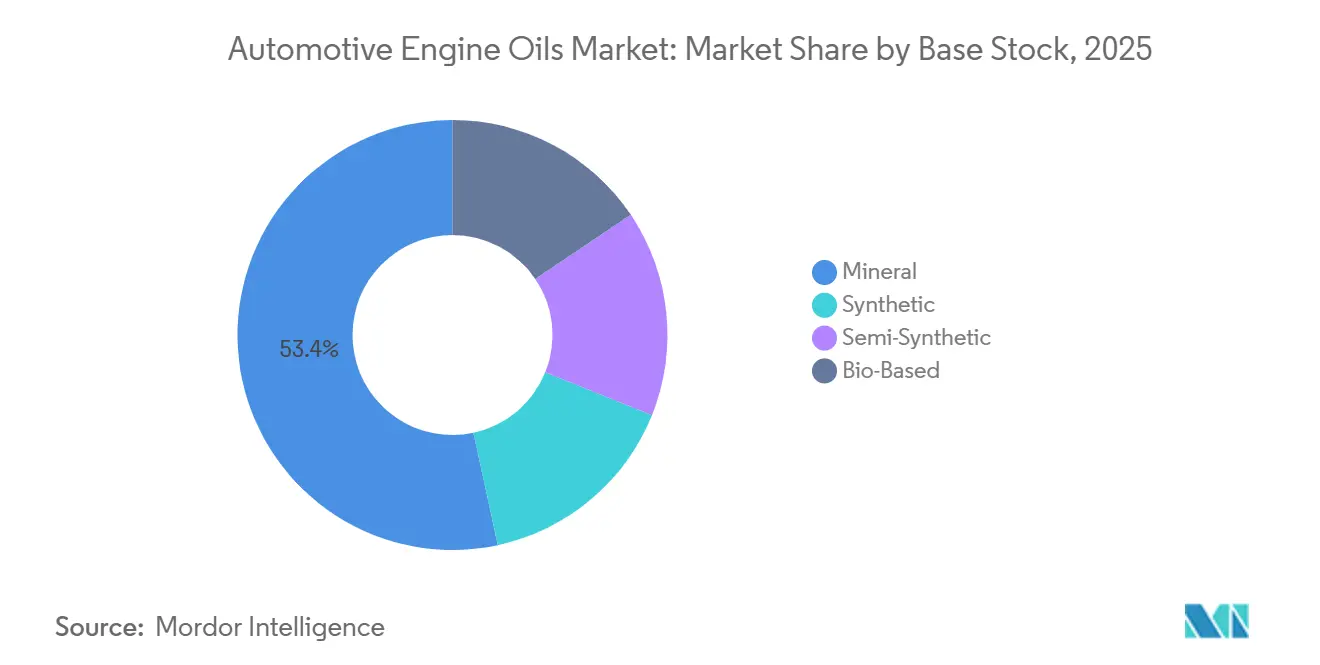

- 基油別では、鉱物油が2025年の自動車エンジンオイル市場規模の53.38%のシェアを維持しましたが、完全合成グレードは2031年にかけてCAGR 1.18%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年に43.89%の売上シェアでトップとなり、中東・アフリカ地域が予測期間(2026年~2031年)において最速のCAGR 2.29%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車エンジンオイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルクイックルーブプラットフォームおよびeコマースによるアフターマーケットリーチの拡大 | +0.2% | 北米、欧州、アジア | 短期(2年以内) |

| 新興市場における二輪車および乗用車保有台数の拡大 | +0.3% | インド、インドネシア、ベトナム | 中期(2~4年) |

| OEM独自の長期ドレン仕様による1回の充填あたりのオイル付加価値向上 | +0.15% | 北米、欧州、中国 | 中期(2~4年) |

| PAOおよびGTLの供給拡大による合成油コストの低下 | +0.1% | グローバル | 長期(4年以上) |

| ハイブリッド熱サイクルに最適化されたICE用合成油 | +0.1% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルクイックルーブプラットフォームおよびeコマースによるアフターマーケットリーチの拡大

車両識別番号と潤滑油仕様を照合するデジタルカタログにより、発注エラーが約10~14%からほぼ6%にまで削減され、コストのかかる返品が減少し、ディストリビューターがプレミアム合成油をワークショップに供給できるようになりました[1]Infopro Digital Automotive、「OATSルブリカントアドバイザーカバレッジ」、oats-automotive.com。これらのプラットフォームは基幹業務システムのフィードを統合し、在庫、価格設定、プロモーションをリアルタイムで更新することで、受注から納品までのサイクルを加速させます。このアプローチはSKUの可視性も向上させ、ブレンダーが回転率の低い鉱物油グレードを合理化し、0W-20および5W-30合成油のブレンド能力を確保することを可能にします。デジタルエンゲージメントは、かつて実店舗に依存していたDIY購買者を取り込む季節限定キャンペーンを支援し、自動車エンジンオイル市場を拡大します。短期的には、修理工場がすでに電子部品カタログに依存している欧州および北米を中心に、段階的な数量成長が見込まれます。

新興市場における二輪車および乗用車保有台数の拡大

インドの二輪車販売台数は2027年度に2,900万台と予測されており、2025年度比で7~9%増加する見込みです。インドネシアは2025年に640万台のオートバイ販売を記録し、2026年1月には前年同月比3.1%の増加を維持しました。ベトナムは2025年に340万台のバイクを追加し、地域内で最速の14.9%増を記録しました。所得の上昇は150~350ccモデルへのプレミアム化傾向をもたらし、これらのモデルにはより高いマージンをもたらすマルチグレードまたは半合成油が必要です。乗用車の保有台数も拡大しており、パキスタンとバングラデシュはともに年間30万台以上の新車を追加し、自動車エンジンオイル市場を拡大しています。これらの構造的な追い風は、中期的に二輪車における電動化の逆風を上回っています。

OEM独自の長期ドレン仕様による1回の充填あたりのオイル付加価値向上

OEMは現在、10,000マイルのドレンが可能な独自の0W-20または0W-30フォーミュレーションを推進しており、従来のサービス間隔を2倍にしています。Castrolの長期ドレンディーゼルオイルは、オイル分析プログラムと組み合わせることで80,000マイルの交換間隔を実現します。長期ドレンはワークショップへの訪問回数を減らしますが、1回の充填あたりの収益を増加させ、自動車エンジンオイル市場をより少ない高付加価値取引へと再形成します。したがって、独立系ブレンダーはOEM承認リストに掲載され続けるために、高度な添加剤パックと認証費用に投資する必要があります。中国と欧州では、独自仕様が排気ガス処理装置の延長保証とも連動しており、ディーラーのロックインを強化しています。

PAOおよびGTLの供給拡大による合成油コストの低下

Chevron Phillips Chemicalは2025年8月にベーリンゲン工場での低粘度PAO生産量を年間12万トンに倍増させました[2]Chevron Phillips Chemical、「プレスリリース:ベーリンゲンPAO拡張」、cpchem.com。INEOS Oligomersは同年、チョコレートバイユーで年間12万トンを追加しました。グループIVの供給増加は価格プレミアムを抑制し、厳格な燃費基準を支援する0W-16グレードへのOEM移行を促進します。QatarEnergyの2024年における日産1万バレルのガス液化基油プロジェクトの規格適合立ち上げにより、新たなグループIII+の数量が供給され、グループIIに対する合成油のスプレッドがさらに圧縮されます。長期的には、これらのプロジェクトが価格感応度の高い地域で完全合成油を手頃な価格にすることで、自動車エンジンオイル市場を拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 開発途上国市場における偽造品および低品質潤滑油 | -0.15% | マレーシア、インドネシア、南アフリカ | 短期(2年以内) |

| OEMの急速な電動化目標による長期的なICEフリートの縮小 | -0.25% | グローバル | 長期(4年以上) |

| 廃油処理およびリサイクルに関するより厳格なコンプライアンスコスト | -0.1% | インド、EU、一部の米国州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

開発途上国市場における偽造品および低品質潤滑油

マレーシア当局は2025年11月にスランゴール州で100万リンギット相当の偽造オイルを押収し、42人の容疑者を逮捕しました。2026年1月、南アフリカ当局は210リットルドラム缶に詰められた2万リットル以上の不正潤滑油を没収しました。偽造品は正規の数量を侵食し、エンジンに損害を与え、消費者の信頼を損ない、価格感応度の高い国々での自動車エンジンオイル市場を縮小させます。OEMはキャップにQR認証を埋め込んでいますが、取り締まりのギャップは依然として存在します。したがって、規制監督が強化され、購買者が非公式チャネルからブランドeコマースへ移行するまで、短期的な成長は抑制されます。

OEMの急速な電動化目標による長期的なICEフリートの縮小

国際エネルギー機関は、世界の電気自動車保有台数が2023年の4,500万台から2030年までに2億5,000万台に達すると予測しています。Shell plcは2030年までに新車販売の50%以上が電気自動車になると予測しています。純粋なバッテリーモデルはエンジンオイル需要をほぼ完全に排除し、予測から乗用車1台あたり約4リットルを削減します。商用車の電動化は遅れているものの、長距離フリートへのゼロエミッション義務が世界的に拡大するにつれて加速しています。その結果、ハイブリッド用オイルが1リットルあたりの価値を維持したとしても、自動車エンジンオイル市場は長期的に構造的な数量減少に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車の停滞の中でオートバイ用オイルが急増

乗用車用モーターオイルは2025年に62.49%の最大シェアを維持しましたが、電動化がその長期的な見通しを抑制しています。オートバイ用エンジンオイルは2031年にかけてCAGR 9.97%で成長すると予測されており、自動車エンジンオイル市場内で最も速い軌跡を描いています。インドとインドネシアにおける二輪車保有台数の増加が数量拡大を支え、プレミアム150~350ccバイクは1リットルあたりの収益を高める半合成マルチグレードを必要としています。重機用モーターオイルは引き続き貨物活動と連動しており、APIの近く発表予定のPC-12カテゴリーは2027年モデルエンジンの酸化および摩耗限界を厳格化します。

粘度トレンドも分岐しています。OEMが燃費クレジットを追求するにつれて、PCMO 0W-20および5W-30グレードが普及しています。北米のHDMOフリートは1~1.5%の燃費節約を実現するために10W-30を採用していますが、15W-40は依然として業務用セグメントで主流です。価格感応度の高いASEAN市場では単一グレードのMCOが残存していますが、プレミアムマルチグレードは二輪車用オイル全体の成長を上回っています。この二極化は、ハイブリッドとオートバイの両方を対象とした高性能合成油の自動車エンジンオイル市場規模を拡大する差別化価格設定を維持しています。

基油別:PAO能力拡大に伴う合成油の台頭

鉱物油は2025年の自動車エンジンオイル市場シェアの53.38%を占めて引き続き主流でしたが、PAOおよびグループIIIのコスト低下に伴い、合成油の数量はCAGR 1.18%で増加しています。ターボチャージャー付きガソリン直噴エンジンに対応した低粘度0W-16潤滑油に関するOEMの義務付けが、北米、欧州、中国での合成油の普及を加速させています。半合成ブレンドは新興アジアにおける価格差を埋め、OEMの保証要件を満たしながら成長を維持するのに役立っています。

供給面では、Chevron Phillips ChemicalとINEOSが2025年に合計24万トン/年の新たな低粘度PAO能力を追加し、ExxonMobil社のベイタウンにおける日産8,000バレルのグループIIIプロジェクトが2028年から米国の供給量を増加させます。この段階的な生産量増加により、グループII+とグループIII+の価格差が縮小し、フォーミュレーターはマージンを犠牲にすることなくプラットフォームを切り替えることができます。しかし、鉱物油はコスト感応度がパフォーマンス向上を上回る重機用および農村部のオートバイチャネルで依然として主流であり、より広範な自動車エンジンオイル市場内でブレンドの多様性が維持されています。

地域分析

アジア太平洋地域は2025年に世界の自動車エンジンオイル市場数量の43.89%を生み出し、インド、インドネシア、ベトナムが牽引しました。インドでは、中排気量バイクへのプレミアム化シフトと輸出数量の増加が、初期段階のBEV普及にもかかわらず需要を堅調に維持しています。インドネシアの安定したGDP成長と繰り返される利下げがオートバイのファイナンスを後押しし、潤滑油消費量の増加につながっています。ベトナムの二桁成長の二輪車市場は、電動バイクの早期普及を含め、ICEオイルが大規模な使用中の保有台数に不可欠な混在した需要像を生み出しています。マレーシアの2025年11月の押収などの地域的な偽造品取り締まりは、自動車エンジンオイル市場内の価値維持を支援する認証済みブランド製品への移行を強化しています。

北米は高性能合成油と長期ドレンを重視しています。NHTSAのCAFE規則IIIにより、OEMはガソリンエンジンからの排気CO₂削減に注力し続け、ターボチャージャー付きダウンサイジングパワートレイン向けに設計された潤滑油イノベーションを維持しています。ExxonMobilの追加グループIII能力により輸入依存度が低下し、API PC-12は2027年までに重機用フリートをより低粘度のオイルへと移行させます。米国ではハイブリッドモデルの成長も見られ、腐食防止剤を強化したオイルへの需要が生まれています。カナダは低温始動市場であり、低温ポンプ性能を向上させた0W-20グレードの採用を加速させています。これらの要因が総合的にプレミアムグレードの浸透を高め、電動化への移行が緩やかに進む地域での1リットルあたりの収益性を向上させ、自動車エンジンオイル市場を支えています。

中東・アフリカ地域は2031年にかけてCAGR 2.29%と最速の地域成長率を示しています。Saudi Aramcoのルベレフは2026年末までにヤンブーの基油生産量を年間153万トンに拡大し、地域の供給安全保障を改善します。しかし、2026年3月のホルムズ海峡の混乱により原油・製品の日産2,000万バレルが削減され、地政学的リスクが依然として残ることが示されました。アフリカ市場では偽造品活動が活発で、南アフリカの2026年1月の摘発では大規模な不正ブレンドが明らかになりました。それでも、車両輸入の増加と緩やかなGDP成長が消費成長を維持し、乗用車および商用車セグメントの両方で自動車エンジンオイル市場規模を徐々に押し上げています。

競合状況

自動車エンジンオイル市場は中程度に分散しています。スタートアップおよび地域ブレンダーは、既存のディストリビューターを迂回するためにeコマースチャネルを追求しています。価格の透明性はコモディティ20W-50単一グレードのマージンを圧迫していますが、大手企業はライドヘイリングフリートおよびクイックルーブチェーンとのマーケティング提携を通じてシェアを守っています。ハイブリッド専用および長期ドレンフォーミュレーションは、研究開発費を正当化するプレミアム利益プールとして機能しています。全体として、市場の構造は中程度に集中しているものの激しく競争されており、電動化が将来の需要パターンを再定義するにつれてイノベーションサイクルが加速しています。

自動車エンジンオイル産業のリーダー企業

TotalEnergies

Shell plc

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:LIQUI MOLYは、米国の顧客により迅速かつ柔軟に対応するため、米国でのモーターオイルの現地生産開始を発表しました。

- 2025年6月:BP plcは、2027年までの総額200億米ドルの資産売却戦略の一環として、Castrol潤滑油事業の売却を正式に開始しました。この動きはBPの上流石油・ガス事業へのシフトを反映しています。

世界の自動車エンジンオイル市場レポートの調査範囲

自動車用エンジンオイルまたは潤滑油は、機械的摩擦を最小化し、熱ストレスを軽減し、内部部品の清潔さを維持するために設計された高度な化学溶液です。これらの流体の主な機能は、クランクシャフトジャーナルやシリンダーウォールなどの高速可動部品間に流体力学的膜を形成し、金属同士の接触と壊滅的なエンジン故障を防ぐことです。

自動車エンジンオイル市場レポートは、製品タイプ(乗用車用モーターオイル、重機用モーターオイル、オートバイ用エンジンオイル)および基油(鉱物油、合成油、半合成油、バイオベース油)別にセグメント化されています。レポートはまた、主要地域の31カ国における自動車エンジンオイルの市場規模と予測もカバーしています。市場予測は数量(リットル)ベースで提供されています。

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| アジア太平洋 | 中国 |

| インド | |

| パキスタン | |

| バングラデシュ | |

| 日本 | |

| 韓国 | |

| 台湾 | |

| オーストラリア | |

| マレーシア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| イラン | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| パキスタン | ||

| バングラデシュ | ||

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| オーストラリア | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| イラン | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界の自動車エンジンオイル需要はどの程度になりますか?

消費量は2031年までに148億8,000万リットルに達し、2026年から2031年にかけて緩やかなCAGR 0.85%で拡大すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

オートバイ用エンジンオイルは、新興アジアにおける二輪車フリートの拡大に支えられ、2031年にかけてCAGR 9.97%を記録すると予測されています。

合成エンジンオイルが普及している理由は何ですか?

新たなPAOおよびグループIIIの能力がコストプレミアムを削減しており、OEMは合成油のみが効率的に実現できる低粘度0W-16および0W-20グレードを要求しています。

偽造潤滑油はどのようなリスクをもたらしますか?

偽造品はエンジンに損害を与え、ブランドの信頼を損ない、正規の販売を減少させ、特にマレーシア、インドネシア、南アフリカにおける短期的な成長を抑制します。

電動化は潤滑油サプライヤーにどのような影響を与えますか?

EVの普及拡大によりエンジンオイルの数量が減少し、サプライヤーはその減少を補うためにハイブリッド専用流体、特殊EV冷却液、産業用潤滑油へのピボットを余儀なくされています。

最終更新日: