マレーシア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

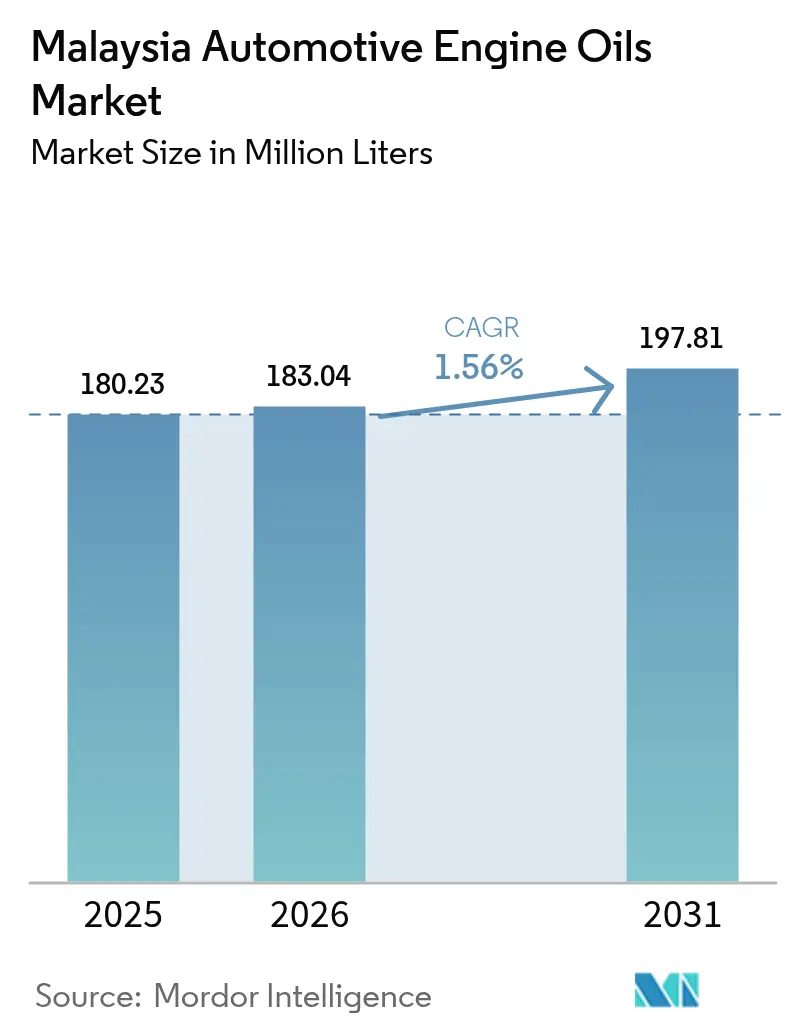

| 基準年の市場規模 (2025) | 180.23 百万リットル |

| 市場取引高 (2026) | 183.04 百万リットル |

| 市場取引高 (2031) | 197.81 百万リットル |

| 成長率 (2026 - 2031) | 1.56% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア自動車エンジンオイル市場分析

マレーシア自動車エンジンオイル市場規模は2025年に1億8,023万リットルと評価され、2026年の1億8,304万リットルから2031年には1億9,781万リットルへと成長し、予測期間(2026年〜2031年)中のCAGRは1.56%と推定されます。二輪車が都市部およびラストワンマイル輸送の主力であり続けていること、農村部のサービス市場では鉱物油が依然として主流であること、さらにSIRIM認証の義務化などの規制措置が並行輸入品の供給を排除しつつあることから、需要は堅調に推移しています。急速なプラットフォームエコノミーの成長、eコマース主導の宅配便ブームの拡大、ユーロ5燃料基準の厳格化により、オーナーおよびフリートは補充ごとの単価が高い低SAPsシンセティックへの移行を迫られています。UMW LubetechおよびMSB Globalによる国内ブレンド能力の新規増設が供給安定を下支えし、一方でSime-UMW合併により車両流通の過半数が一社の傘下に集約され、潤滑油仕様に対するOEMの影響力が強化されています。

主要レポートの要点

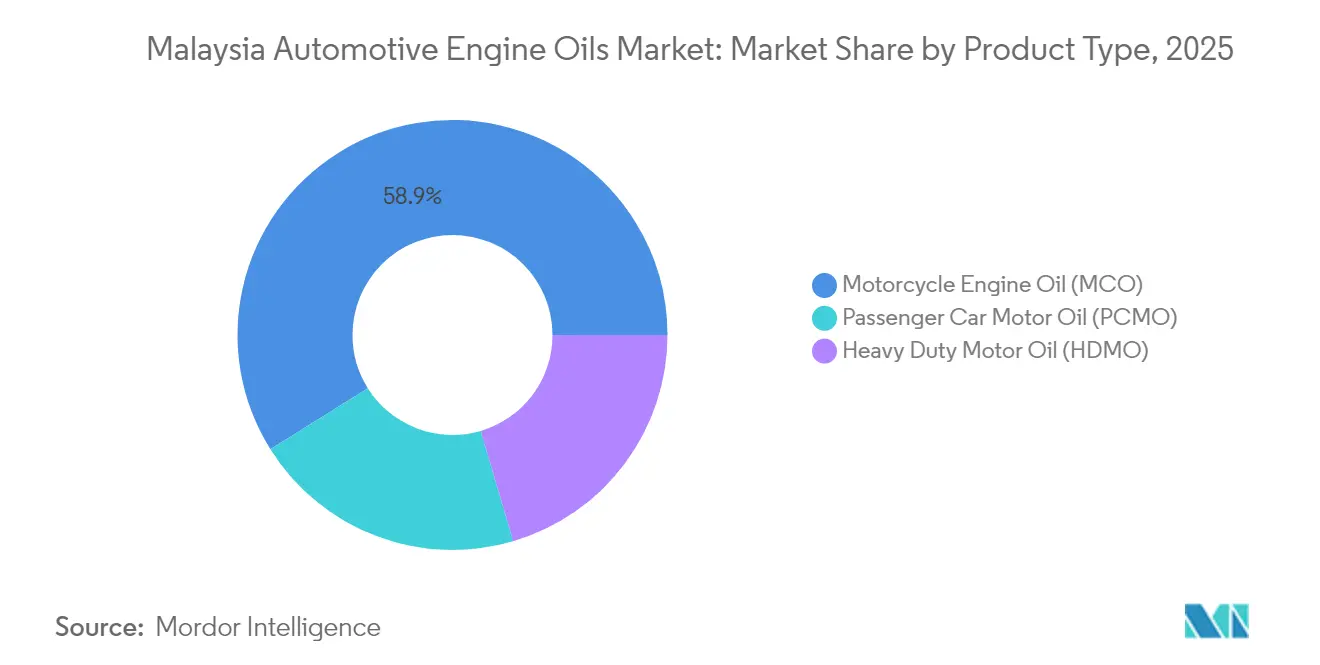

- 製品タイプ別では、オートバイ用エンジンオイルが2025年のマレーシア自動車エンジンオイル市場シェアの58.92%をリードし、乗用車用モーターオイルは2031年までのCAGR 1.28%で最も速い拡大を示しています。

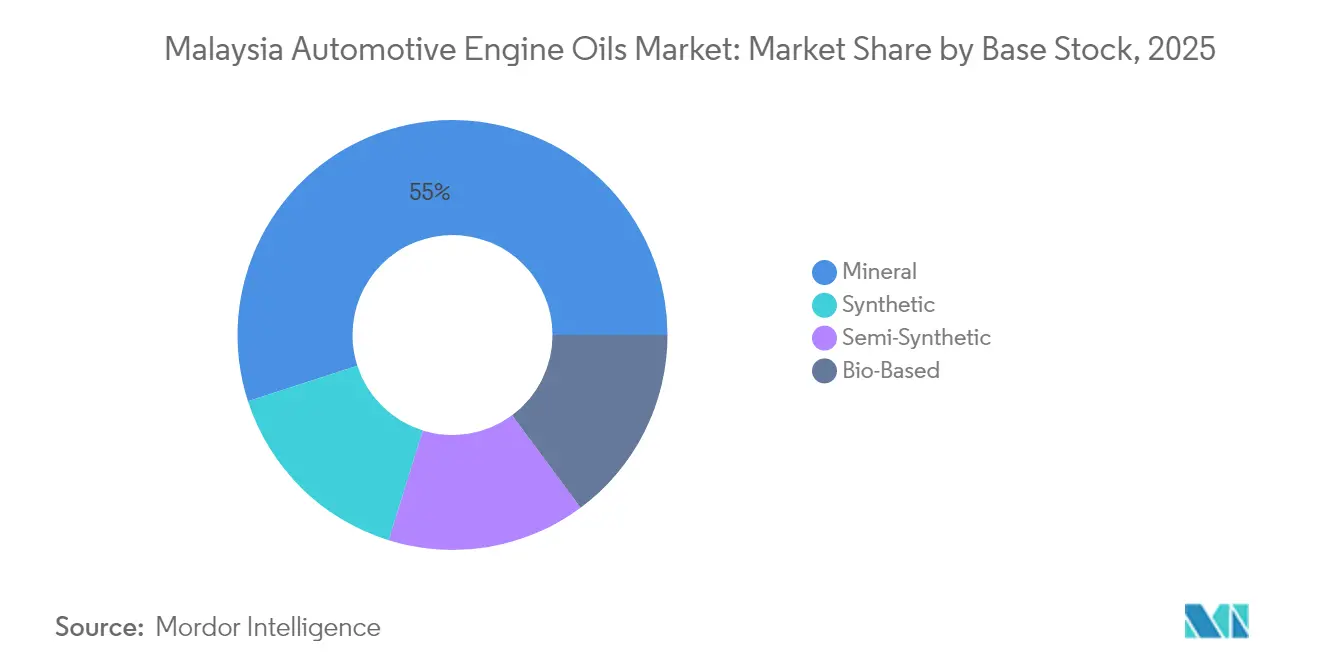

- 基油別では、鉱物系配合が2025年のマレーシア自動車エンジンオイル市場規模の54.98%のシェアを獲得していますが、ユーロ5およびOEMが義務付ける延長ドレインニーズを背景に、合成油がCAGR 1.65%で最も速く伸長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア自動車エンジンオイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストワンマイル配送フリートの急速な成長 | +0.30% | クラン・バレーでの初期の恩恵を筆頭に、全国規模での展開 | 中期(2〜4年) |

| ライドヘイリングプラットフォーム車両の急増と一括サービス契約の拡大 | +0.25% | 都市中心部から地方都市へのスピルオーバー | 短期(2年以内) |

| CO₂排出量削減・ユーロ6相当排出基準の厳格化によるプレミアムシンセティックの需要促進 | +0.40% | 全国規模での導入、主要都市での厳格な施行 | 長期(4年以上) |

| OEMが義務付ける延長ドレイン間隔による補充あたりの付加価値向上 | +0.35% | グローバルOEMの影響、国内組立コンプライアンス | 中期(2〜4年) |

| オートバイ愛好家文化による高性能オイルの需要促進 | +0.15% | 全国規模、モータースポーツ地域への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラストワンマイル配送フリートの急速な成長

オンライン小売量の拡大に伴い、宅配・フードデリバリー事業者は二輪車保有台数を増加させ続けており、Pos Malaysiaだけでも2024年に1,092台の電動バイクを追加した一方で、内燃機関を搭載した車両は依然としてはるかに大きな規模で運用されています。充電インフラの空白と高い初期費用により電動化の普及率は2025年まで1%未満にとどまっているため、鉱物系および需要が増しつつある合成系MCOグレードはワークショップへの流入を維持しています。フリートマネージャーは合成油の10W-40または5W-40ブレンドを指定することでサービス間隔を6,000〜8,000kmに延長し、ダウンタイムを削減するとともに、より長い走行時間を報奨するライダーインセンティブ制度に適合させています。こうした運用経済性は、電動配送バイクの台頭にもかかわらずプレミアムグレードの需要を支え、マレーシア自動車エンジンオイル市場における漸進的な容量・価値の成長を後押ししています。

ライドヘイリングプラットフォーム車両の急増と一括サービス契約の拡大

Grabおよびその他の配車プラットフォームは二桁の予約成長を報告しており、Grabのマレーシア事業部門は2023年に6億7,300万リンギットの売上を計上し、標準化された整備が行われるリース・自社所有車両のフリートを支えています。事業者は5W-30シンセティックの最低量を保証するブランド潤滑油チェーンとの一括契約を締結しており、OEMのAPI SPまたはILSAC GF-6A規格を満たしています。10,000kmごとという予測可能なメンテナンスサイクルが繰り返し需要を確保し、プラットフォームのデータアナリティクスがオイル交換のタイミングをドライバーに通知することで、優先ブランドへの解約率を低く維持しています。その結果、都市中心部での合成PCMO普及率が速いペースで上昇し、マレーシア自動車エンジンオイル市場における価値成長を強化しています。

CO₂排出量削減・ユーロ6相当排出基準の厳格化によるプレミアムシンセティックの需要促進

マレーシアは2025年9月にユーロ5ガソリンの施行を開始し、ユーロ6への移行を進めており、OEMはパーティキュレートフィルターおよび三元触媒を保護する低SAPsオイルを推奨することを余儀なくされています。パームオイルや消費財を輸送する商業フリートは現在、ALIA/F+L Asia 2024において添加剤サプライヤーが紹介した将来の規格に先んじるためCK-4/FA-4対応配合を試験導入しています[1]「Chevron OroniteがJoint ALIA/F+L Asia Lubricant Exhibition 2024に出展・発表予定」、Chevron Oronite、oronite.com。ダウンタイムコストが1回のHDMO補充あたり追加のMYR 40〜60のコストを上回る場合は特に、長い交換間隔と酸化安定性により5W-30フル合成油は価格プレミアムにもかかわらず魅力的です。こうした規制上の追い風は、マレーシア自動車エンジンオイル市場における合成油需要を強固なものにしています。

オートバイ愛好家文化による高性能オイルの需要促進

RXZメンバーズラリーのようなイベントは年間8万人のファンを集め、PETRONASのSprinta RXZ限定版は最初の15,000本が1本MYR 45の価格で1週間以内に完売しました。Motulの300V 4T Factory Lineは最大1.9%の馬力向上と12,000kmのドレイン間隔を謳い、スーパーバイクオーナーの間でパフォーマンス面での信頼性を高めています。Gulf Syntracはセパンのトラックデイでのエンデュランスマーケティングを推進し、マレーシア自動車エンジンオイル業界の愛好家セグメントにおけるブランドエクイティを強化しています。このニッチ市場は販売量への貢献は小さいものの、その高いマージンがサプライヤー全体にわたる平均単価を押し上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェアードモビリティの普及による自家用車走行距離の減少 | -0.08% | 都市中心部、郊外への普及は限定的 | 中期(2〜4年) |

| 並行輸入潤滑油によるブランド品の販売量侵食 | -0.15% | 価格感応度の高いセグメントを中心に全国規模で影響 | 短期(2年以内) |

| ドレイン間隔の延長によるサービス頻度の低下 | -0.12% | グローバルOEMの影響、プレミアムセグメントへの集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シェアードモビリティの普及による自家用車走行距離の減少

カーシェアリングおよびサブスクリプションモデルはメディアの注目を集めていますが、クアラルンプールの車両密度は244km²の面積にわたり70万台を超えており、根強い所有文化とMYR 2/リットルの補助金付きガソリンが反映されています。事業者は駐車場不足と減価償却リスクに悩まされており、シェアードフリートの成長は登録車両総数に対して低一桁台のパーセンテージにとどまっています。それでも、プール利用への漸進的なシフトはオイル交換頻度を圧迫し、マレーシア自動車エンジンオイル市場のCAGR予測を0.08パーセントポイント押し下げています。

並行輸入潤滑油によるブランド品の販売量侵食

SIRIM施行以前は、偽造オイルが最大50%の割引で販売され、年間約1,200万リットルを吸い上げていたことでブランド信頼とワークショップ収益性を損なっていました。施行当局は2019年から2025年2月の間にMYR 115万相当の36件の押収を記録しましたが、その間も不正取引はプレミアム採用を抑制し、マーケティング予算を圧迫していました。2025年10月からのホログラムラベリングの義務化とMYR 200,000に達する罰金により、この制約は2026年までに解消され、マレーシア自動車エンジンオイル市場においてクリーンなシェアが回復されると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:二輪車主導の優位性と高まる乗用車オーナーの高度化のバランス

オートバイ用エンジンオイルは2025年のマレーシア自動車エンジンオイル市場シェアの58.92%を依然として占めており、これはマレーシアの2人に1台のオートバイ保有率と大規模な宅配労働力を反映しています。PETRONAS Sprinta、Motul 300V、Gulf Syntracが現在パフォーマンスマーケティングの主役を担い、Pos MalaysiaおよびGrabFoodとの大量フリート契約が高ボリュームSKUを支えています。乗用車用モーターオイルは規模こそ小さいものの、Toyota、Perodua、Hondaが合成油サービスパッケージを拡充し、2022年以降0W-20および5W-30のシェアを3倍に伸ばすなど、最も速い1.28%のCAGRで成長しています。Sime-UMWの統合ディストリビューターフットプリントにより、潤滑油とサービスのバンドルプロモーションが可能となり、コスト意識の高いBセグメントハッチバックオーナーの間での合成PCMO採用が加速し、マレーシア自動車エンジンオイル市場規模の価値向上に貢献しています。

大型車用モーターオイルは成長面では遅れをとっていますが、パームオイル物流、建設、越境輸送において依然として不可欠な役割を果たしています。Castrol VECTON CK-4およびPETRONAS Urania CI-4+は、B20バイオディーゼルでの酸化安定性を実証し、Hap SengおよびTiong Namとのフリート試験でドレイン間隔を80,000〜120,000kmに延長することでロイヤルティを獲得しています。今後のユーロ6と高濃度バイオディーゼルブレンドがFA-4グレードへの道を開き、2027年以降の大型シンセティックの再拡大を位置付けています。

基油別:鉱物油の大量需要は維持されつつ、合成油がペースをリード

鉱物油は依然として2025年容量の54.98%を占めており、これは旧型のPerodua Viva、Proton Saga、およびユーロ4以前のオートバイとの完全な適合性があり、サバ州やクランタン州の農村部のワークショップでは主にMYR 17/リットルの20W-50 API SLブレンドを在庫しているためです。しかし、SIRIMの規制により小規模な再梱包業者のコンプライアンスコストが上昇し、エントリーレベルの半合成油との価格差が縮小して乗り換えが促進されるため、鉱物油のシェアは年々低下しています。

フル合成油はCAGR 1.65%で拡大しており、OEMがAPI SPおよびACEA C3承認に保証適用を連動させていることが背景にあります。この義務はToyotaおよびMercedes-Benzのサービスクーポンに明確に記載されています。製品イノベーションも活発で、UMW LubetechのGrantt G-Syn 0W-20はプラウ・インダの新設能力を活用した低流動点配合を提供し、一方でLIQUI MOLYのLeichtlauf 10W-40はオンラインマーケットプレイスを通じて東マレーシアで30%の売上増を記録しています。半合成油は橋渡し役を担い、鉱物油より15〜20%高い価格設定で、厳しい予算内でAPI SN性能を求めるGrabRentalsのドライバーの間での乗り換えを獲得し、マレーシア自動車エンジンオイル業界の収益多様化に貢献しています。バイオベースのパームオイルエステルは依然として実験的な段階にあり、小規模な大学フリートの試験運用にとどまっており、コスト均衡と追加テストデータの取得を待っている状況です。

地域分析

クラン・バレーはPerodua のスレンダー工場、多数のマルチブランドディーラーシップ、および地域の活発な宅配便活動の存在により2025年の潤滑油消費をリードしており、合成潤滑油の使用を大幅に押し上げています。ジョホールはイスカンダル製造クラスターとシンガポールへの通勤者向けの越境サービスにより大きなシェアを有し、パームオイル物流が大型車需要を押し上げています。タイの自動車産業回廊との近接性が競争力のある価格設定と製品の交流を促進し、ペナンおよびクダーはマレーシア自動車エンジンオイル市場において重要な役割を果たしています。

東マレーシア(サバ州とサラワク州)は、PETRONASがディストリビューター数を9社まで3倍に増やし、LIQUI MOLYがクチンとコタキナバルにハブを開設した後、2025年に相当量の百万リットルを消費しました。地理的な広がりにより、サプライヤーは沿岸船舶輸送と河川はしけに頼ることを余儀なくされており、リットルあたり6〜8セントの物流コストが加算されるため、ビンツルとシピタンに大型貯蔵タンクを有するPETRONASやShellのような定着ブランドが有利です。古い2輪トラックやオートバイの普及により鉱物油のシェアが支配的ですが、パン・ボルネオ・ハイウェイなどの州政府の取り組みが長距離輸送向けHDMOシンセティックの採用を促進しています。

建設中の東海岸鉄道リンクはクアンタンにスペアパーツハブを形成しつつあり、Perodua は地域倉庫を建設してテレンガヌおよびクランタンへのリードタイムを40%短縮する計画です。2027年の稼働開始後、サプライヤーは建設機器と貨物列車から最大500万リットルの追加需要を見込んでおり、マレーシア自動車エンジンオイル市場規模が半島全体に拡大していくことが期待されています。全体として、都市回廊では合成油の急速な普及が進む一方、農村部では鉱物油の優位性が維持されており、全国的にバランスの取れた成長プロファイルを生み出しています。

競争環境

マレーシア自動車エンジンオイル市場は高度に集約されています。PETRONAS Lubricants Internationalは、メラカでの基油精製から1,000以上のPETRONASステーション、長年にわたるフォーミュラワンの共同ブランディングに至る統合バリューチェーンを通じて首位の地位を維持しており、マレーシア自動車エンジンオイル市場において相当のシェアを確保しています。2024年のMercedes-Benzグローバルカスタマーサービスとのパートナーシップにより、共同開発されたアフターセールス用フルードの展開が加速し、OEMワークショップのロイヤルティを高めています。

Shell、CastrolおよびMobilは技術的差別化で競い合っており、ShellはPennzoil PurePlusガスツーリキッド技術を活用し、Castrolは9社のマスターディストリビューターを通じてマレーシア全域100%をカバーすることを強調しています[2]「Shell潤滑油正規ディストリビューター」、Shell Malaysia、shell.com.my。Castrol VECTONのパームオイルバイオディーゼル輸送業者との全国試験により大型HDMOの契約を獲得し、2025年の大型車セグメントにおけるシェアを拡大しました。2024年には、Exxon Mobilの価格戦略の調整によりShell Helix Ultraとの価格差が縮小し、市場シェアが効果的に安定しました。

国内チャレンジャーのUMW Lubetechは2024年1月に6,000万リットル規模の自動化工場を開設し、Shah Alamの3,500万リットル規模の旧工場を置き換え、KomatsuおよびToyota フォークリフト向けのOEM充填・仕上げ契約向けにGranttの能力を向上させました。MSB Globalがジョホールに計画する855万リットルのラインは、ACE市場でのIPOが2025年後半に進行次第、プライベートレーベルスーパーマーケットSKUとライドヘイリングフリート向けの選択的な5W-30シンセティックを供給する予定です。Gulf、MotulおよびLIQUI MOLYはモータースポーツと愛好家の間で収益性の高いニッチを確立しており、Motulの300V 4T発表はMotoGPセパンにてリサイクル可能なパッケージングとともに行われ、環境意識の高いバイカーに響いています。

業界のデジタル化が加速しており、PETRONAS NExtaがQRコードによる真正性確認をパイロット導入し、CastrolがIoT対応のフリートマネジメントダッシュボードを展開し、YCPの分析によると予測的メンテナンスアプリが交換間隔の最適化により2031年までにフリートの潤滑油消費量を3〜5%削減できる可能性があるとされています。持続可能性もアジェンダに浮上しており、Sime-UMWとChevron Oroniteはマレーシアの2040年カーボンニュートラルロードマップに合わせた循環経済モデルの下で廃油を基油にリサイクルするための再精製パートナーシップを検討しています。

マレーシア自動車エンジンオイル業界リーダー

BP plc(Castrol)

ExxonMobil Corporation

PETRONAS Lubricants International

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PETRONASは2025〜2027年の活動見通しを概説し、石油・ガスサービスおよび機器エコシステム内での協力を強調しました。これらの措置はイノベーションを促進し、潤滑油品質を向上させ、マレーシア自動車エンジンオイル市場の成長を支援することが期待されています。

- 2024年12月:マレーシア投資開発庁はDRB-HICOMおよび浙江吉利控股集団との覚書を締結し、組立工場、部品現地化、OEMパートナーシップおよびサプライヤーパークを通じた潤滑油需要の増加に重点を置いたマレーシアの自動車製造の強化を目指しています。

マレーシア自動車エンジンオイル市場レポートの調査範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 大型車用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 大型車用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

2026年のマレーシア自動車エンジンオイルの容量はどれくらいですか?

市場は2026年に1億8,304万リットルに達しました。

現在最大のシェアを持つ製品タイプはどれですか?

オートバイ用エンジンオイルが58.92%のシェアでリードしています。

市場全体は2031年に向けてどの程度成長しますか?

予測では2031年までCAGR 1.56%が示されています。

SIRIM認証はいつ義務化されますか?

施行は2025年10月に開始されます。

最も速く拡大している基油セグメントはどれですか?

フル合成油が2031年までのCAGR 1.65%で最も速く成長しています。

延長ドレインオイルがなぜ普及しているのですか?

OEMが現在10,000kmのサービス間隔を推奨しており、訪問頻度が下がる一方で補充あたりの付加価値が高まっています。

最終更新日: