宝石・ジュエリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 394.74 十億米ドル |

| 市場規模 (2031) | 493.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

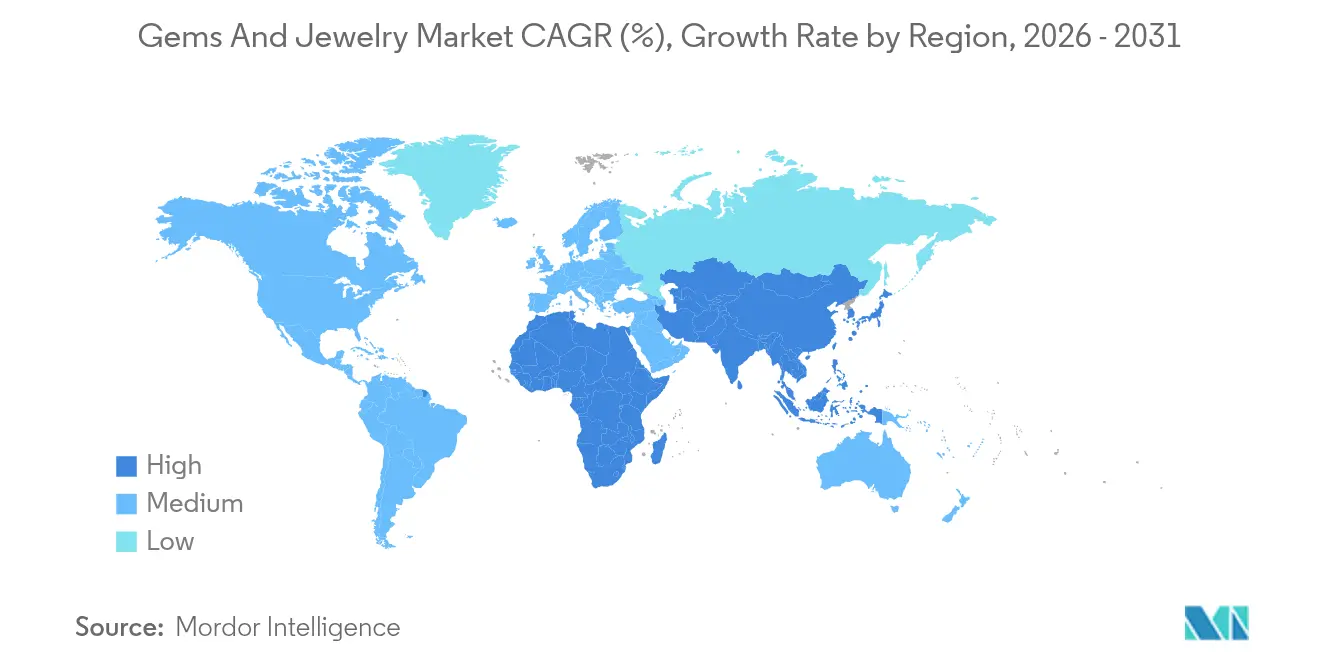

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宝石・ジュエリー市場分析

宝石・ジュエリー市場は2025年に3,774億5,000万米ドルと評価され、2026年の3,947億4,000万米ドルから2031年には4,936億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)において年平均成長率(CAGR)4.58%で成長する見通しです。ラボグロウンダイヤモンドの導入拡大、デジタル小売プラットフォームへの急速なシフト、および消費者層の変化が市場成長を牽引しています。これらの要因により顧客基盤が拡大する一方、サステナビリティへの関心がサプライチェーンに大きな変化をもたらしています。地域別の需要パターンは大きく異なります。アジア太平洋地域は引き続き売上高において支配的な地位を占めており、中東・アフリカは文化的嗜好と富の増大が相まって販売量の成長が最も速い地域となっています。消費者の嗜好も変化しており、伝統的なブライダルカテゴリーだけでなく、日常ファッションとしてのジュエリーへの関心が高まっています。メンズジュエリーセグメントは需要の主要な領域として台頭しています。競争面では、市場は中程度の競争環境にあり、各企業は技術投資、倫理的な調達慣行、および魅力的なオムニチャネル体験の創出に注力し、差別化と顧客獲得を図っています。

レポートの主要ポイント

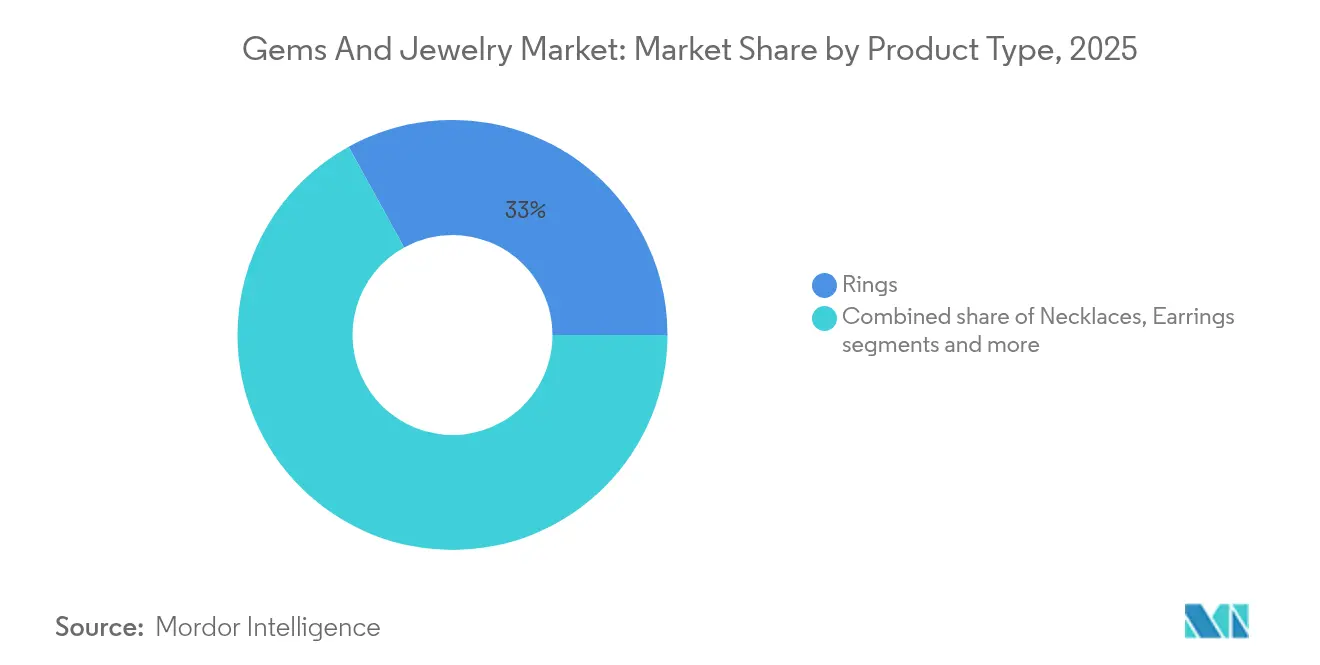

- 製品タイプ別では、リングが2025年の売上高シェアの33.02%を占め首位となり、ネックレスは2031年にかけてCAGR 6.19%で成長すると予測されています。

- 素材タイプ別では、貴金属が2025年に62.10%のシェアで首位を占め、ベースメタルは2031年にかけてCAGR 6.85%で成長する見込みです。

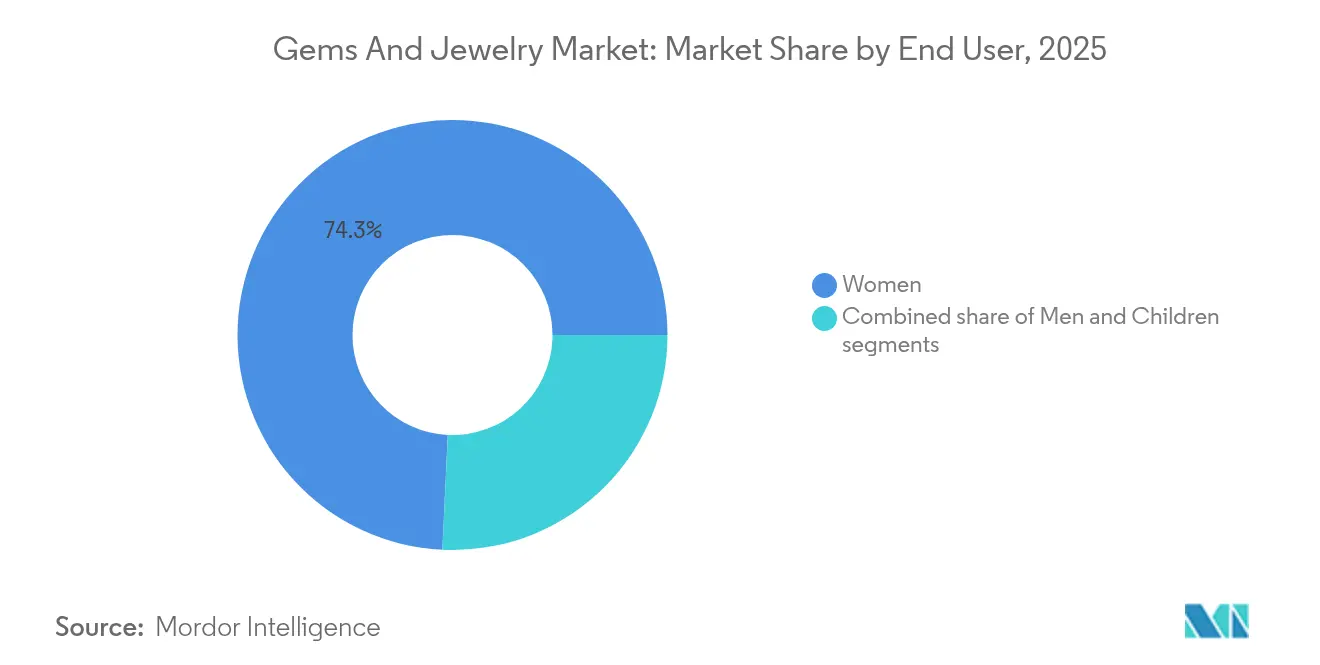

- エンドユーザー別では、女性が2025年の支出の74.25%を占め、メンズセグメントは2031年にかけてCAGR 6.03%で拡大する見通しです。

- カテゴリー別では、ファインジュエリーが2025年の売上高の83.60%を占め、コスチュームジュエリーは2031年にかけてCAGR 6.62%で成長する見込みです。

- 流通チャネル別では、オフライン小売が2025年の売上高の81.55%を占め、オンライン小売は2031年にかけてCAGR 7.05%で成長する見通しです。

- 地域別では、アジア太平洋が2025年に38.74%のシェアを占め、中東・アフリカは2031年にかけてCAGR 6.88%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の宝石・ジュエリー市場のトレンドと動向

ドライバーの影響分析*

| ドライバー | (~) CAGRへの予測影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ファッションおよびライフスタイルトレンドの成長 | +0.8% | 北米および欧州に集中するグローバル市場 | 中期 (2〜4年) |

| カスタマイズおよびパーソナライゼーションの需要拡大 | +0.6% | 北米およびアジア太平洋がコア市場 | 中期 (2〜4年) |

| サステナビリティとコスト面でのラボグロウンダイヤモンドの採用 | +1.2% | 米国およびインドが主導するグローバル市場 | 短期 (2年以内) |

| 投資および資産保全ヘッジとしてのジュエリー | +0.9% | アジア太平洋および中東に集中するグローバル市場 | 長期 (4年以上) |

| 文化的・伝統的重要性 | +0.7% | アジア太平洋がコア、中東・アフリカへの波及 | 長期 (4年以上) |

| AR/VRバーチャル試着ツールの台頭 | +0.4% | 北米および欧州、アジア太平洋へ拡大中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

投資および資産保全ヘッジとしてのジュエリー

ジュエリーは、世界的な経済不安やインフレ上昇の局面において、特に信頼性の高い資産保全手段として認識されるようになっています。インドでは、宝石・ジュエリー輸出振興協議会(Gem and Jewellery Export Promotion Council)によると、金は引き続き最も好まれる投資手段であり、2024年の金需要は802.8トンに達し、前年比5%増となっています。2024年第4四半期の投資需要単独では前年同期比14%増の76トンに達しました[1]出典:宝石・ジュエリー輸出振興協議会、「インドの金ジュエリー需要は2024年に2%減の563.4トン、金額ベースでは+22%の3兆61,690億ルピー」、gjepc.org。機関投資家のこうした信頼の高まりは、希少な宝石やヴィンテージ品を含む高純度・認定ジュエリーへの小売需要を押し上げています。安全な保管と真正性の確認を提供するプラットフォームが、投資の分散を図る富裕層の間で人気を集めています。インド準備銀行(RBI)は、世界金協議会(World Gold Council)によると、経済不安定とインフレに対する戦略的防衛策として、金準備を2023年の16トンから2024年には72.6トンへと大幅に増加させました[2]出典:世界金協議会、「インド金市場最新情報:投資需要が輝く」、gold.org。この動きは安定資産としての金に対する強い機関投資家の信頼を示しており、個人投資家の信頼をさらに強化し、高品質な投資ジュエリーへの需要を押し上げています。

ファッションおよびライフスタイルトレンドの成長

ジュエリーは、特別な機会にのみ用いられる贅沢品から、消費者の購買力の向上に支えられた日常的な自己表現の一部へと変化しています。国際通貨基金(IMF)によると、2025年の世界一人当たりGDPは14,210米ドルに達しており、消費者の財務的な余裕が拡大していることが反映されています[3]出典:国際通貨基金(IMF)、「世界データセット」、imf.org。ソーシャルメディアはトレンドを急速に拡散させる要因となっており、インフルエンサーが「マストハブ」な瞬間を生み出してバイアブルな手頃なラグジュアリーをより普及させています。こうした急速に変化するトレンドに対応するため、ブランドはより迅速なデザインから市場投入までの戦略を採用し、デジタルファッションウィークを活用して関連性を維持しています。例えば、Kendra Scottの2024年LoveShackFancyコレクションは、ボウネックレスとハート型ロケットを特徴とし、限定版リリース、説得力あるストーリーテリング、そしてパーソナライゼーションが、スタイル意識の高い若年層消費者にいかに訴求するかを示しました。こうしたアプローチは長期的なブランドロイヤルティを育み、その結果、ジュエリー市場はファッション重視のデザインへと移行し、消費者向けのユニークで体験型の提案を創出する方向性が強まっています。

サステナビリティとコスト面でのラボグロウンダイヤモンドの採用

ラボグロウンダイヤモンドの人気の高まりは、天然採掘ダイヤモンドに対する費用対効果が高くサステナブルな代替品を提供することで、宝石・ジュエリー市場を変革しています。これらのダイヤモンドは品質面で天然ダイヤモンドとほぼ同一であり、消費者がより大きく高品質な石をより手頃な価格で手に入れることを可能にしています。インドや中国などの国における生産能力の拡大がコストをさらに低下させており、ラボグロウンダイヤモンドをより身近なものにしています。このシフトは、購買決定においてサステナビリティをますます優先するミレニアル世代とZ世代に特に訴求しています。例えば、Grown Diamond Corporationが実施した調査では、消費者の83%がラボグロウンダイヤモンドを使用したファッションジュエリーの購入に前向きであり、65%がエンゲージメントリングにラボグロウンダイヤモンドを検討すると回答しました。これらの嗜好は消費者行動の大きな変化を示しており、合成ダイヤモンドがジュエリーセグメントで支持を集めています。このトレンドはダイヤモンドをより幅広い層にとって身近なものにし、市場の様相を再構築しています。

AR/VRバーチャル試着ツールの台頭

拡張現実(AR)/仮想現実(VR)試着ツールの活用は、商品を実際に試着できないという課題に対処することで、オンラインジュエリーショッピングに革命をもたらしています。これらのツールは消費者が購入に対してより自信を持てるよう支援し、売上増加と返品減少につながっています。AI搭載のシミュレーションにより、買い物客はリング、宝石、金属が自分の肌のトーンや異なる照明条件下でどのように見えるかを確認できます。これらの技術を採用した企業は平均注文額の増加を実現しており、中小ブランドは物理的な店舗を持たずにグローバル市場に参入するためにこれらのツールを活用しています。例えば、Brilliant Earthは2024年10月にバーチャル試着機能を導入し、顧客が購入前にジュエリーの着用感を確認できるようにしました。同様に、Christian Dior Coutureは2024年4月の「Rose des Vents」キャンペーンでバーチャル試着を開始し、ユーザーがスマートフォンを使用してイヤリングを試着できるようにしました。この技術のコストが低下するにつれて、バーチャル試着は宝石・ジュエリー市場において単なる差別化要素ではなく、標準的な機能となりつつあります。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの予測影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 貴金属および宝石価格のボラティリティ | -1.1% | 製造拠点において顕著なグローバル市場 | 短期 (2年以内) |

| 高い輸入関税と税金 | -0.7% | 国境を越えた貿易ルート、インド・米国間回廊 | 中期 (2〜4年) |

| 偽造品の蔓延 | -0.5% | アジア太平洋に集中するグローバル市場 | 中期 (2〜4年) |

| 倫理的・サステナビリティへの懸念 | -0.3% | 北米および欧州、グローバルへ拡大中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造品の増加問題は、消費者の信頼を損ない、信頼あるブランドの評判を傷つける宝石・ジュエリー市場の重大な課題となっています。例えば、2025年8月にチェンナイで、2名がニセの金ジュエリーを用いて銀行から2,000万ルピー超を騙し取った事件が明らかになりました。同様に、米国税関・国境保護局(United States Customs and Border Protection)は2025年8月にルイビルで3,000万米ドル相当の偽造ジュエリーを押収し、この問題の広範な実態を示しました[4]出典:米国税関・国境保護局、「3,000万米ドル相当の偽造ジュエリーを押収」、cbp.gov。これに対処するため、メーカーはレーザー刻印、ブロックチェーンベースの追跡システム、QRコード付き認定書など、高度な技術を活用して製品の真正性を確保するようになっています。規制当局は取り締まりを強化し、消費者が本物の製品を見分けるための啓発キャンペーンを展開しています。これらの取り組みは購入者を保護しブランドの完全性を守るだけでなく、真正品への信頼を醸成する上でも重要な役割を果たしており、市場の持続的な成長に不可欠です。

高い輸入関税と税金

高い輸入関税と税金は、コストを増加させ世界的な価格競争力を低下させるため、宝石・ジュエリー市場の重大な課題であり続けています。例えば、2025年8月に米国はインドのジュエリー輸入品への関税を10%から25%に引き上げました。これによりインドの輸出業者に追加的なコスト負担が生じ、多くのメーカーが収益性を維持するために生産拠点の移転、関税払戻制度の活用、代替調達先の開拓といった解決策を模索することを余儀なくされています。一方、インドが2024年に金の輸入関税を15%から6%へ引き下げた決定は、国内メーカーの競争力を大幅に向上させました。この政策変更は貿易パターンを再構築し、インドのメーカーが国内外の市場でより効果的に競争できるようにしました。市場は依然として複雑な規制要件と不透明なコンプライアンスプロセスによる課題に直面しており、これが事業コストをさらに押し上げています。強固なサプライチェーンと自社物流を持つ大規模な垂直統合型企業が、こうした課題への対応においてより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リングが市場をリード

リングは宝石・ジュエリー市場において最大のカテゴリーであり続け、2025年に33.02%という大きなシェアを占めています。その強い需要は主に、婚約、結婚式、その他の特別な機会における重要性に起因しており、消費者にとって時代を超えた選択肢となっています。クラシック、モダン、パーソナライズされたデザインの豊富なラインナップがその魅力をさらに高めています。オンラインショッピングの普及により、消費者が幅広い選択肢を探索しやすくなっており、多くの人が自分の好みに合った独自の高品質な職人技を求めています。

ネックレスセグメントは、ジュエリーカテゴリーの中で最も速い成長が見込まれており、2026年から2031年にかけてCAGR 6.19%が予測されています。この成長は、重ね付けやスタイルのミックスなどのファッショントレンドの変化によって牽引されており、消費者が複数のネックレスを購入するよう促しています。ソーシャルメディアプラットフォームやインフルエンサーキャンペーンが若年層の購買者に大きな影響を与え、革新的でトレンディなデザインの普及を促進しています。さらに、ネックレスは日常使いとフォーマルな場の両方に対応できる万能なアクセサリーとして活用されるケースが増えており、世界市場全体での需要をさらに押し上げています。

注記: 各セグメントの詳細シェアはレポート購入時にご確認いただけます

素材タイプ別:貴金属が引き続き優位を維持

貴金属は2025年の宝石・ジュエリー市場をリードし、総市場シェアの62.10%を占めました。金は投資価値と文化的な重要性から引き続き人気の高い素材であり、銀はその手頃な価格と汎用性で消費者を惹きつけています。購入者は伝統的なデザインと現代的なデザインの両方への関心を高めており、カスタマイズオプションと高品質な職人技がその魅力に加わっています。このセグメントは実店舗での強い存在感とオンラインショッピングの普及からも恩恵を受けており、幅広い顧客層がアクセスしやすい環境が整っています。

ベースメタルジュエリーは素材カテゴリーの中で最も速い成長が見込まれており、2031年にかけてCAGR 6.85%が予測されています。この成長は、耐変色コーティングや低アレルギー素材などの技術進歩によって支えられており、これらの製品をより耐久性が高く日常使いに適したものにしています。ソーシャルメディアのトレンドやインフルエンサーによるプロモーションが、特に若年層消費者の間で手頃でスタイリッシュなベースメタルジュエリーへの関心を高めています。革新的なデザインと仕上げがこのカテゴリーの世界市場での人気を高め、購入者にとって費用対効果の高いファッション性あるオプションとなっています。

エンドユーザー別:女性がリード、男性が加速

女性は宝石・ジュエリー市場において最大の消費者層であり、2025年の総支出の74.25%を占めています。これは主に結婚式、個人使用、贈り物の機会における購入によって牽引されています。伝統的なデザインと現代的なデザインの両方が効果的なマーケティングキャンペーンやソーシャルメディアプロモーションに支えられ、女性の購買者を惹きつけ続けています。手頃なラグジュアリーオプションの拡充が、女性がこの市場における主要消費者としての地位をさらに確固たるものにしています。

メンズジュエリーセグメントは規模は小さいものの、2031年にかけてCAGR 6.03%で大幅な成長が見込まれています。ファッショントレンドの変化とジェンダーニュートラルなスタイルの受容拡大が、特にアジア太平洋や北米などの地域でこの成長を牽引する主要な要因となっています。男性はリング、ブレスレット、カフスリンクなどのジュエリーアイテムへの関心を高めており、これらはファッションステートメントとして人気を集めています。ターゲットを絞ったマーケティング活動と革新的なデザインがメンズジュエリーの訴求力を拡大させ、市場の消費者基盤を徐々に多様化させています。

注記: 各セグメントの詳細シェアはレポート購入時にご確認いただけます

カテゴリー別:ファインジュエリーの支配に変革の波

ファインジュエリーは引き続き宝石・ジュエリー市場をリードし、2025年の総売上高の83.60%を占めています。このセグメントの人気は、貴金属と宝石の不変の魅力と、認定・真正品に対する消費者の信頼に由来しています。伝統的なデザインと熟練した職人技が需要の主要な牽引力であり続ける一方、プレミアムブランディングがその価値を高めています。実店舗とオンラインプラットフォームの両方を通じたファインジュエリーの入手可能性が、より幅広い顧客基盤へのリーチをさらに拡大しています。

一方、コスチュームジュエリーは2026年から2031年にかけてCAGR 6.62%と最も速い成長率が見込まれています。この成長は、コスト意識の高い購買者のニーズに応えるラボグロウンダイヤモンド、リサイクル素材、および手頃なデザインの活用増加によって促進されています。コスチュームジュエリーはまた、インフルエンサーやソーシャルメディアキャンペーンによってプロモーションされるトレンディで汎用性の高いコレクションにより支持を集めています。これらの要因がコスチュームジュエリーの購買者層を拡大させ、消費者の関心と市場における存在感においてファインジュエリーとの差を徐々に縮めています。

流通チャネル別:デジタルトランスフォーメーションが加速

オフライン小売は宝石・ジュエリー市場において引き続き主要なチャネルであり、2025年の総市場シェアの81.55%を占めています。実店舗は、高額商品購入において信頼と自信を築く商品を直接見て触れることができるという点で、引き続き顧客を惹きつけています。フラッグシップストア、専門小売店、マルチブランドアウトレットは、パーソナライズされたサービス、専門的なアドバイス、および購入前にジュエリーを実際に確認できる機会があることから優先されています。これらの要因がオフライン小売を市場の支配的な力とし続けています。

一方、オンライン販売は急速に成長しており、2031年にかけてCAGR 7.05%が期待されています。この成長は、顧客がジュエリーをオンラインで視覚化できる拡張現実(AR)と仮想現実(VR)などの技術進歩によって牽引されています。保険付き配送、簡単な返品手続き、オンラインとオフラインのショッピング体験を結びつけるロイヤルティプログラムなどの機能もEコマースの普及を後押ししています。オンラインプラットフォームは利便性、豊富なデザインの選択肢、カスタマイズオプションを提供しており、市場の成長軌跡においてますます重要な役割を果たしています。

地域分析

アジア太平洋地域は2025年の売上高の38.74%を占め、金に対する強い文化的嗜好、可処分所得の増加、および宝石の研磨・カット工程における主導的な役割に支えられています。中国などの国々はヘリテージにインスパイアされたデザインを活用して国内消費者を取り込んでいる一方、インドは関税の引き下げにより輸出競争力が強化されています。スーラトのラボグロウンダイヤモンド生産はコスト削減とサプライチェーン効率の改善を通じて同地域に貢献しています。都市化の進展もブライダルジュエリーへの支出を押し上げており、消費者はセレブリティの結婚式のトレンドを再現しようとしています。

中東・アフリカは、石油産出による高い消費支出と伝統的な儀式におけるジュエリーの文化的重要性が相まって、CAGR 6.88%での成長が見込まれています。同地域の金ジュエリーは装飾品としての役割と貯蓄手段の両方を担っており、経済的な低迷期においても安定した需要を確保しています。ドバイの免税ショッピングハブはアフリカと欧州への主要な再輸出センターとして機能しており、ケニアやガーナなどの国々における国内採掘活動が上流のサプライチェーンを強化しています。若年人口の増加とEコマースの普及拡大が同地域の顧客基盤を拡大しています。

北米と欧州は成熟市場であり、現在は成長を維持するためのイノベーションに注力しています。これらの地域の消費者はサステナブルな慣行、ラボグロウンダイヤモンド、パーソナライズされたショッピング体験にますます引きつけられています。米国では関税がニアショアリングと垂直統合を促進しており、欧州連合(EU)の紛争鉱物規制が製品の原産地追跡のためのブロックチェーン技術の採用を後押ししています。ミレニアル世代とZ世代は、オンラインショッピングとセルフパーチェスへの嗜好により市場を再構築し、伝統的な小売形態に挑戦しています。倫理的な調達とデジタルの利便性が、これらの成熟しながらも競争の激しい市場での成功の鍵となっています。

規制環境

宝石・宝飾品市場における規制は、特に欧州において、トレーサビリティ、制裁遵守、および持続可能性訴求の裏付けに重点を置く方向に進んでいる。2026年1月1日より、天然ダイヤモンドの輸入に関するEU税関コンプライアンスには、0.5カラット以上の石に対する「ダイヤモンド原産地に関するデューデリジェンス声明」が含まれ、ロシア関連のダイヤモンド制限に関する欧州委員会のガイダンスに整合している。この要件により、輸入業者や小売業者は、企業レベルの方針のみに依存するのではなく、製品レベルでの原産地証明を進めることになる。

ダイヤモンドに加え、EU紛争鉱物規則(規則(EU)2017/821)は、錫、タンタル、タングステン、金(3TG)を輸入するEU企業に対して、OECD準拠のデューデリジェンスを引き続き義務付けている。これにより、金製宝飾品のサプライチェーンにおいて、検証可能なサプライヤーの受け入れ手続きとチェーン・オブ・カストディ管理の必要性が一層高まっている。消費者向け訴求に関しては、「グリーン移行のための消費者エンパワーメント(EmpCo)指令」が2026年9月27日を加盟国の国内法化期限として定め、第三者検証のない一般的な環境訴求を制限している。ブランド各社は、責任ある調達と報告を実務化するため、責任ある宝飾品評議会(RJC)の実践規範ガイダンス(2025年)およびOECDデューデリジェンスガイダンスも参照している。

競合状況

宝石・ジュエリー市場は中程度の断片化が見られ、LVMH Moët Hennessy Louis Vuitton SE、Compagnie Financière Richemont SA、Chow Tai Fook (Holding) Limitedなどの主要プレーヤーが存在する一方、小規模で革新的な企業には統合と成長の機会があります。大手ラグジュアリー企業は採掘から小売に至るまでサプライチェーン全体を管理することで有利な立場にあり、コストを効果的にコントロールしています。一方、デジタルファースト型の新興ブランドはインフルエンサーマーケティングと限定版商品のリリースを活用して若年層消費者を取り込み、急速に成長しています。各企業はオンラインとオフラインをまたいだシームレスなショッピング体験の創出、パーソナライズされた製品の提供、そしてサプライチェーンの透明性の確保に注力しています。

サステナビリティはブランド評判の構築において重要な要素となっています。例えば、Pandoraはリサイクルメタルのみの使用を確約しており、Signetは競争優位性を確保するために責任ある調達の監査を実施しています。ラボグロウンダイヤモンド分野での能力拡大と地域的なプレゼンスの強化を目的とした合併・買収が増加しています。小売業者もまた、顧客体験を向上させるために、バーチャルフィッティングのための拡張現実(AR)、カスタムデザインのための人工知能(AI)、そしてダイナミックプライシングなどの先進技術を採用しています。データプラットフォームを通じて顧客の嗜好を把握することに投資している企業は、製品ラインナップとマーケティング戦略の最適化においてより有利な立場にあります。

トレーサビリティや環境・社会・ガバナンス(ESG)報告など、規制・コンプライアンス要件がより厳格化しています。これらの要求は、基準を満たすリソースを持つ大企業に有利に働くことが多く、市場集中度のさらなる高まりにつながる可能性があります。偽造品防止のためのブロックチェーン技術がテストされていますが、業界全体への普及はまだ初期段階にあります。同時に、倫理的な調達とサステナビリティを優先する企業は消費者の信頼とロイヤルティを獲得しています。市場の進化とともに、イノベーション、透明性、顧客中心戦略を組み合わせた企業がこのダイナミックな業界において競争優位を維持する可能性が高いです。

宝石・ジュエリー業界のリーダー企業

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chow Tai Fook (Holding) Limited

Pandora A/S

Swarovski AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造能力の拡大と近代化は、特に主要拠点において、設計から市場投入までの高速化、プライベートブランド調達、そしてコスト管理の強化といった機会を生み出している。インドでは、この動きを象徴する事例として、Malabar Gold and Diamondsが2025年7月にテランガーナ州マヘーシュワラムに34.5万平方フィートの製造拠点(年間4.7トン超の金生産能力)を開設し、Shanti Gold Internationalが2026年6月にムンバイのマロールに新設した施設で商業生産を開始し、年間4,000キログラムの生産能力を追加した。上流工程では、Ankit Gemsが2025年11月にナミビアのウィントフックにあるカット・研磨施設を拡張し、月間生産能力を3,500カラットから10,000カラットに引き上げ、調達の多様化と地域における付加価値創出を支えている。

デジタルトランスフォーメーションとコンプライアンス主導のトレーサビリティも、小売業と製造業の双方で投資テーマとして顕在化しており、物理的製品に加え、ソフトウェア、データ、検証レイヤーへの投資余地を広げている。業界のロードマップでは、紙ベースの追跡からMES統合型製造、品質管理のための機械視覚、在庫差異を減らすための自動化への移行が重視されている。EU主導のデューデリジェンスおよびグリーンウォッシング防止要件は、検証可能な製品の来歴と標準化された訴求の裏付けというビジネスケースをさらに強固にしている。小売分野では、ブランド主導のオムニチャネル展開と新しいデジタル体験(本レポートの対象範囲内で言及されるバーチャル試着を含む)が、eコマースおよび新興市場拡大というテーマと結びつき、既存企業とデジタルファーストのブランドの双方に、より若い購買層を惹きつけ、ファインジュエリーとコスチュームジュエリーの両カテゴリーで品揃えを広げる明確な道筋を提供している。

最近の業界動向

- 2026年7月:Pandoraはクリエイティブプラットフォーム「Pandora Wonders」を立ち上げ、スタイリストのHarry Lambertと共同制作した限定版淡水パールコレクションを発表し、2026年7月7日にパリ・オートクチュール・ウィークでデビューした。この施策はブランドストーリーテリングとドロップ形式の商品展開を強化し、ファッション主導の宝飾品分野におけるトレンド獲得と顧客獲得の高速化を支えている。

- 2026年6月:Chow Tai Fook Jewellery Groupは、DAWNコレクションの初期小売実績を公表し、2026年4月から2026年5月にかけて5億香港ドル超の小売販売額を報告した。この名称付きコレクションの支持は、コレクション主導の成長戦略を裏付け、製品イノベーションと地域に合わせた商品展開への継続投資を正当化する材料となっている。

- 2024年10月:Brilliant Earthは、オンライン宝飾品購入向けにバーチャル試着機能を導入し、顧客が購入前に商品を試すことを可能にした。こうしたツールの普及が進むことで、高額商品カテゴリーにおけるeコマースでのフィット感や購買への不安といった障壁が減少し、オンライン宝飾品小売全体におけるデジタル体験への期待水準が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オフラインおよびオンラインチャネルを通じて販売される完成品としての宝石・宝飾品製品の価値として定義され、主要な消費地域全体において、貴金属または卑金属および宝石を用いた一般的な身につける製品を対象とする。

対象範囲外:工業用ダイヤモンド、原材料としてのみ取引される裸石、およびカット、研磨、宝飾品製作に使用される純粋なB2B機器は除外される。

セグメンテーション概要

- 製品タイプ別

- リング

- ネックレス

- イヤリング

- ブレスレット

- チェーン&ペンダント

- その他の製品タイプ

- 素材タイプ別

- 貴金属

- ベースメタル

- 混合素材

- エンドユーザー別

- 男性

- 女性

- 子ども

- カテゴリー別

- ファイン

- コスチューム

- 流通チャネル別

- オフライン小売店

- オンライン小売店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- コロンビア

- チリ

- ペルー

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、宝飾品の消費、貿易、価格変動パターンに関する事実基盤の構築から始まった。これらは時間の経過とともに確認・再確認が可能な公開された指標であるためである。主要な宝飾品HSコードを対応付けるUN Comtrade貿易統計、USITCデータ、世界銀行のマクロ指標、各国統計局、税関または関税表などの資料を参照した。

需要側の動向と製品構成の変化を理解するため、業界団体の刊行物、中央銀行による金需要の発表、企業の年次報告書および投資家向け説明資料、小売拡大とeコマース浸透に関する信頼性の高い経済報道などの資料を確認した。企業財務情報およびニュースインテリジェンスに関する一部の有料契約は、主に報告された収益の標準化と企業動向の追跡に用いられた。このリストは例示であり、データ収集、検証、および明確化のために他の公開資料も使用された。

一次インタビューおよび調査

一次調査は、経営幹部、カテゴリーマネージャー、調達担当チーム、流通業者、小売事業者へのインタビューおよび短時間の調査に重点を置き、実際に何が売れているか、典型的な価格帯、そしてチャネル構成がどのように変化しているかを確認した。世界市場を対象としているため、意見はAPAC、EMEA、アメリカ地域間でバランスを取り、貿易コードや公開資料がファインジュエリー、コスチュームジュエリー、複合材料製品を明確に区分していない部分のギャップを補うためにも活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | CXO:21% | APAC:39% |

| ミドルティア:52% | 機能/部門リーダー:21% | EMEA:35% |

| 中小規模プレイヤー:21% | マネージャー:58% | アメリカ地域:26% |

市場規模算定と予測

市場規模算定は、消費者支出と貿易フローを用いて対象となる宝飾品価値プールを再構築するトップダウン型モデルを基本とし、インタビューを通じて検証された製品構成およびチャネル構成比によってフィルタリングされた。合計値は、主要カテゴリーにおける抽出価格帯と推定販売量の掛け合わせ、および小売業者・製造業者の収益の妥当性確認といった選択的なボトムアップ推定を用いて検証され、モデルの現実性を維持した。

いくつかの入力値が重要な重みを持った:金価格動向と宝飾品需要の指標、関連するHS分類群別の輸出入額、オフラインとオンライン小売間のシェア変化、ファインジュエリーとコスチュームジュエリーの購入比率、そして裁量的支出に影響を与える地域の所得水準と都市化指標である。公開データにおいてセグメントの指標が欠落している場合には、インタビューでの意見を用いた代替的な分割を適用し、それが最終数値にどの程度影響するかをストレステストした。

予測にあたっては、金属価格の推移経路、eコマース普及速度、プレミアム化傾向に関するシナリオ分析を実施し、これらの入力をベースケースに組み込む際には、過去の指標を単純平滑化することで、一部の異常な年が展望全体を過度に左右しないようにした。

データ検証と更新サイクル

算出結果は、貿易額の動向、公表された小売実績に関する解説、マクロ消費指標といった独立した指標との相互確認によって検証され、その後、主要な差異について精査を行った上で承認された。ある前提条件が市場規模を想定以上に変動させた場合には、その入力値を再検討し、出典の経路を再確認し、場合によってはインタビュー対象者に再度確認を行った。

レポートは年次で更新され、金属価格の急激な変動や大規模なチャネル混乱といった重大な事象が発生した場合には、随時の中間更新も行われる。提供前には、最終的なアナリストによる確認作業が行われ、最新の公開情報や確認済みの市場変化が反映される。

Mordor Intelligenceによる宝石・宝飾品市場規模と他の公表推定値との比較

公表されている市場規模は、含まれる製品範囲と販売段階が必ずしも同一ではないため、大きく異なって見えることがある。また「年」という概念自体も、暦年、会計年度、または将来推定値のいずれかを意味する場合がある。さらに、企業によって貴金属の価格推移に関するロジックやオンライン販売のシェア拡大速度についての見解が異なることもある。

一部の推定値では、時計、アンティーク、より広範な高級アクセサリーを含めることで市場を拡大しており、近時点でのクロスチェックが限定的な長期的CAGR予測に大きく依拠する傾向もある。Mordor Intelligenceのモデルでは、対象範囲をオンラインおよびオフライン小売を通じて販売される宝石・宝飾品に限定し、出典の定義がこれらを一括している場合には、時計を含む隣接市場の合計値とは区別している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 377.45 B (2025) | |

| 業界出版社A | USD 453.62 B (2025) | この推定値は、時計とより広範な再販・オークションチャネルを明示的に含んでおり、宝飾品単体の小売価値を超える水準に総額を引き上げている。予測期間がより長いことも、金属価格サイクルの平滑化手法が異なることを示しており、近時点の水準の比較可能性を低下させている。 |

| 調査出版社B | USD 320.00 B (2026) | 記載された総額は、一部地域においてより狭い範囲の有価宝飾品を対象としており、基準年が2026年に移行しているため、2025年時点の値とは異なるスナップショットとなっている。この手法は、同様の貿易およびチャネル構成の整合作業を行わず、カテゴリーレベルの説明的な分割により重きを置いているように見える。 |

全体として、この差異は主に、宝飾品と共に何が計上されているか、そして基準年がどのように定義されているかによって説明される。明確に観測可能な小売および貿易指標に対象範囲を結びつけ、一次調査による意見を用いて前提条件を検証することで、市場価値は広範な付加要素に依存することなく、再現可能な入力値に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年における世界の宝石・ジュエリー市場の規模はどのくらいですか?

宝石・ジュエリー市場の規模は2026年に3,947億4,000万米ドルであり、CAGR 4.58%で2031年には4,936億8,000万米ドルに達する見込みです。

どの製品カテゴリーが販売をリードしていますか?

リングが首位を占めており、婚約・結婚需要により2025年の売上高の33.02%を占めています。

2031年にかけて最も速く成長する地域はどこですか?

中東・アフリカの宝石・ジュエリー市場はCAGR 6.88%での成長が予測されており、他のすべての地域を上回ります。

オンラインチャネルはジュエリー小売をどのように変えていますか?

オンラインプラットフォームはCAGR 7.05%での拡大が見込まれており、AR/VRによる試着、保険付き配送、オムニチャネルロイヤルティプログラムによって支えられています。

最終更新日: