ラテンアメリカジュエリー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

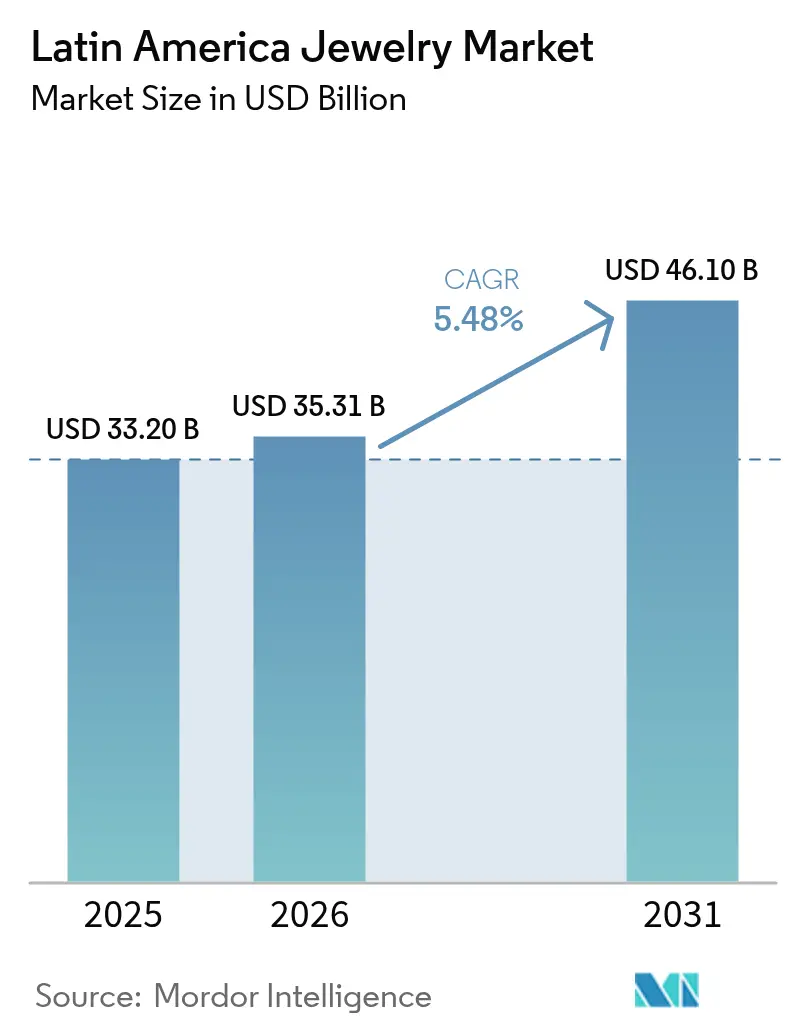

| 基準年の市場規模 (2025) | 33.20 十億米ドル |

| 市場規模 (2026) | 35.31 十億米ドル |

| 市場規模 (2031) | 46.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

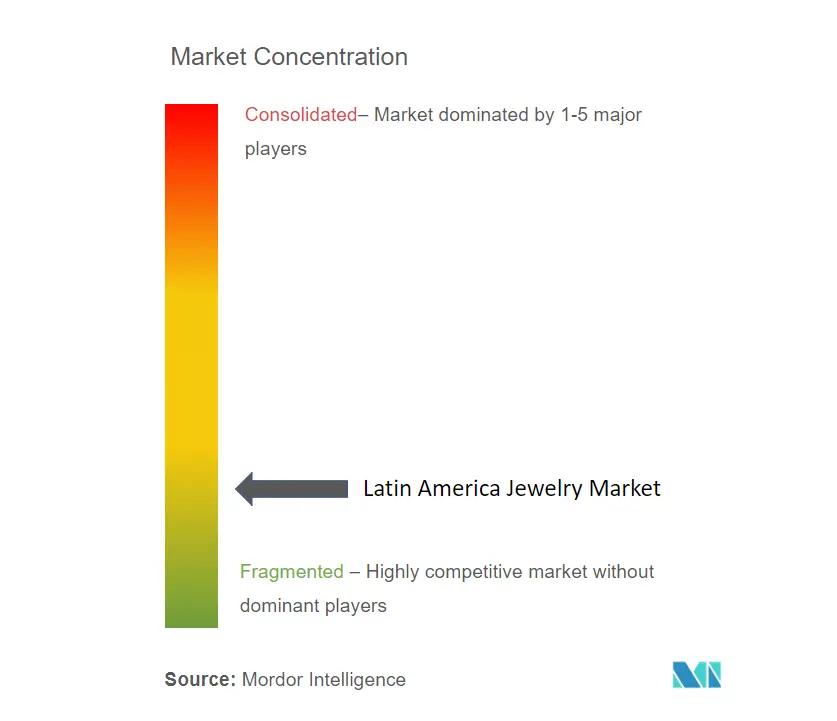

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカジュエリー市場分析

ラテンアメリカジュエリー市場規模は、2025年に332億米ドル、2026年に353億1,000万米ドルと予測され、2026年から2031年にかけて年平均成長率5.48%で成長し、2031年までに461億米ドルに達する見込みです。ブラジルおよびメキシコにおける可処分所得の増加、小売チャネルの近代化、ブランド付きラグジュアリーへの移行がこの軌跡を支えています。ブラジルのラグジュアリーセグメントは2024年に11.7%拡大し、2025年には15%の成長が予測されており、ラテンアメリカジュエリー市場における同国の中枢的役割を強化しています。アルゼンチンのインフレ圧力は購買力を抑制していますが、資本財への関税引き下げと外貨準備の安定化が信頼感を回復しつつあります。一方、電子商取引の普及加速とラボグロウンダイヤモンドの投入が、地域全体でリーズナブルなラグジュアリーへのアクセスを拡大しています。偽造品リスク、原材料価格の変動、複雑な輸入関税は構造的な課題として残っていますが、デザインのローカライズ、製品の真正性確保、デジタルチャネルの活用を進める企業は、ラテンアメリカジュエリー市場における成長を取り込む上で有利な立場にあると考えられます。

主要レポートのポイント

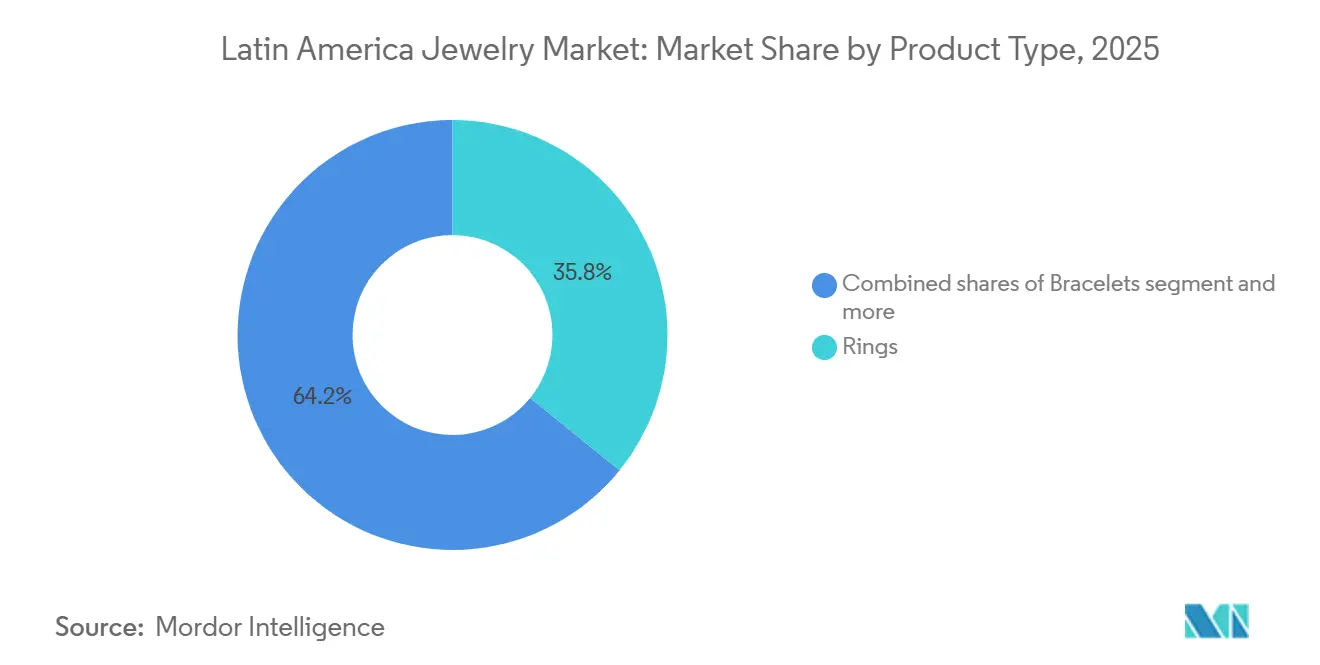

- 製品タイプ別では、リングが2025年のラテンアメリカジュエリー市場シェアの35.84%を占めてトップとなり、ブレスレットは2031年にかけて年平均成長率6.93%で最も速い成長を記録しました。

- 素材別では、貴金属が2025年の売上の63.72%を占め、混合素材製品は2031年にかけて年平均成長率6.34%で拡大しています。

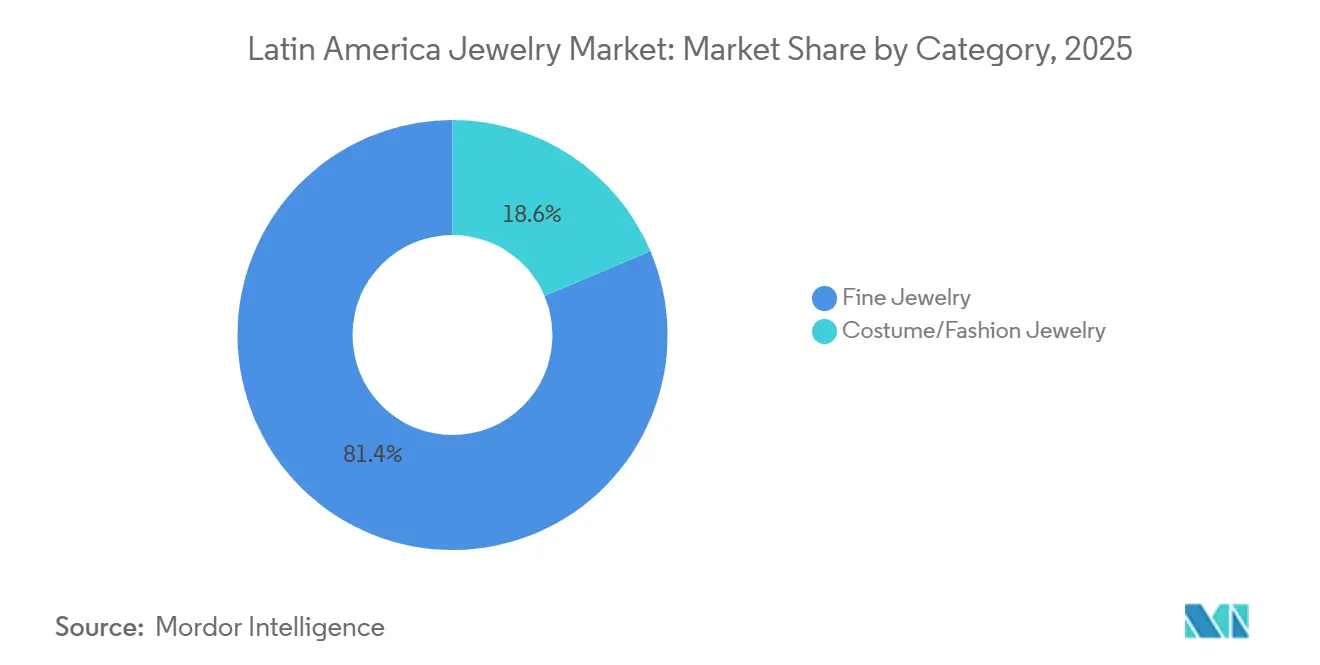

- カテゴリー別では、ファインジュエリーが2025年に81.38%のシェアを維持し、コスチューム・ファッションジュエリーは2031年にかけて年平均成長率6.28%で成長する見込みです。

- エンドユーザー別では、女性が2025年の購買の73.65%を占め、男性向けジュエリーは2026年〜2031年にかけて最も高い年平均成長率7.53%を記録しています。

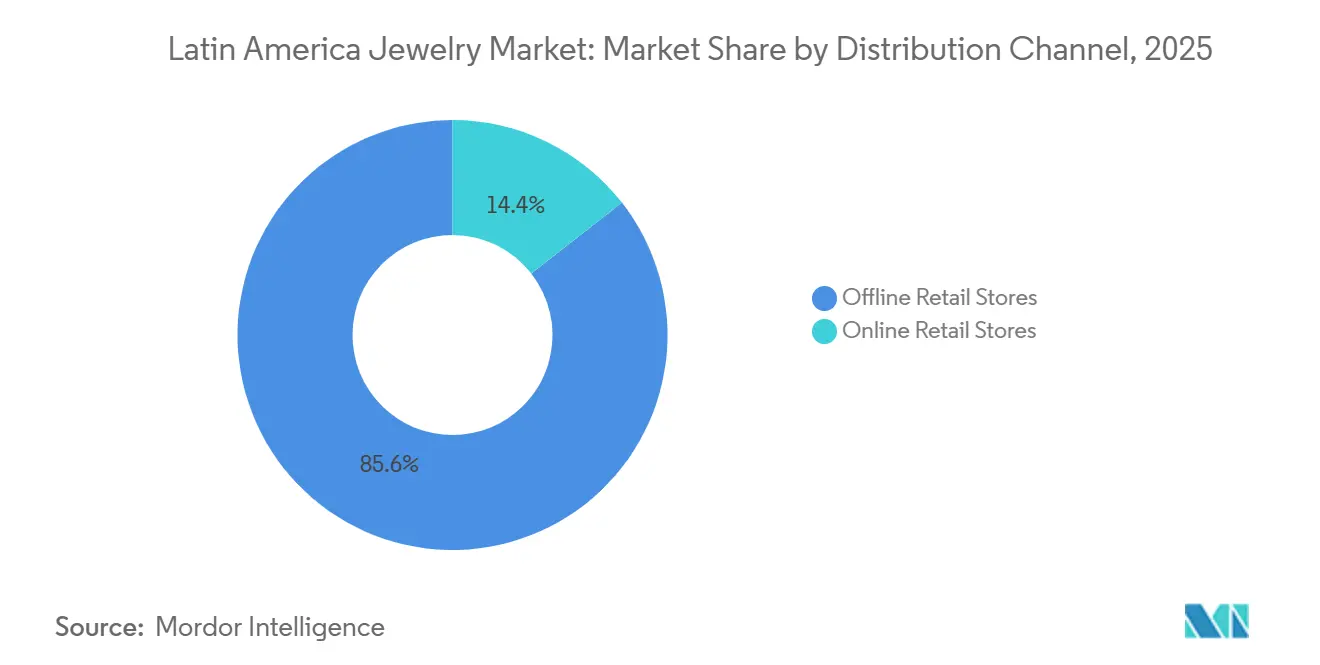

- 流通チャネル別では、オフライン店舗が2025年の売上高の85.56%を占め、オンライン販売は2031年にかけて年率5.82%で成長しています。

- 地域別では、ブラジルが2025年の収益の44.53%を占めてトップとなり、アルゼンチンは2031年にかけて年平均成長率6.65%で最も急速に拡大する市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカジュエリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズおよびパーソナライズされたジュエリー製品の人気上昇 | +0.8% | ブラジル、メキシコ、チリ;アルゼンチンおよびコロンビアへの波及 | 中期(2〜4年) |

| 観光需要によるジュエリー購入 | +0.7% | ブラジル、コロンビア、ペルー;カリブ海沿岸地域 | 短期(2年以内) |

| 祝祭におけるジュエリーの強い文化的意義 | +0.9% | メキシコ、ブラジル、コロンビアでピーク強度を持つ地域全体 | 長期(4年以上) |

| ブランド小売チェーンおよびショッピングモールの拡大 | +1.0% | ブラジル、メキシコ、チリ、コロンビア | 中期(2〜4年) |

| リーズナブルなラグジュアリーおよびデミファインジュエリーへの需要増加 | +0.8% | ブラジル、アルゼンチン、チリ | 中期(2〜4年) |

| ラボグロウンダイヤモンドおよび合成宝石の成長 | +0.6% | ブラジル、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カスタマイズおよびパーソナライズされたジュエリー製品の人気上昇

カスタマイズは、特にブラジルとチリにおいて、ニッチなサービスからコアな収益源へと移行しており、消費者はマスマーケット向けデザインではなく個人の物語を反映した製品をますます求めるようになっています。Vivaraのライフブランドは「民主的なラグジュアリー」として位置付けられたシルバージュエリーラインであり、2025年に急速に拡大し、同社は中間所得層の購買者を取り込むためにライフストアの倍増を目標としています。Tiffanyの限定版ロックブレスレットは、2024年12月にサンパウロでブラジル国旗にインスパイアされたサファイアとツァボライトをあしらった10点のみで発売され、数日以内に完売し、価格に敏感な市場においても希少性と地域のシンボリズムがプレミアムを生み出すことを実証しました。このトレンドは、デジタルコンフィギュレーターと店内彫刻サービスの台頭によって支えられており、独自性の認識を維持しながらオーダーメイド製品のコストを低減しています。チリとペルーの地域職人は、フィリグリーやプレコロンビア時代のモチーフなどの伝統技法を活用してグローバルブランドとの差別化を図り、ハイテクパーソナライゼーションプラットフォームと手工芸によるカスタマイズが共存する二極化した市場を生み出しています。パーソナライゼーションへのシフトはより広い世代的変化も反映しており、若い購買者はジュエリーをステータスシンボルではなくアイデンティティの延長として捉えており、この行動的転換は迅速なデザイン反復と直接消費者へのエンゲージメントが可能なブランドに有利に働いています。

観光需要によるジュエリー購入

ラテンアメリカ全域での観光回復がゲートウェイ都市でのジュエリー販売を再活性化させており、国連観光機関のデータによると、南北アメリカは2024年までに2019年の訪問者数の約97%に達しました[1]出典:国連観光機関、「世界観光バロメーター」、unwto.org。世界旅行ツーリズム協議会によると、コロンビアの訪問者輸出額は2024年に421億コロンビアペソに達し、この数字にはボゴタのエメラルド地区やカルタヘナの職人市場を訪れる外国人観光客によるジュエリー購入が含まれています。空港小売は戦略的チャネルとして台頭しており、地域ハブであるパナマのトクメン国際空港では、2024年〜2025年にかけてラグジュアリージュエリーのコンセッションが拡大し、北米と南米を往来するトランジット乗客を取り込んでいます。Tiffanyが2025年2月にメキシコシティのフラッグシップ店内にラテンアメリカ初のブルーボックスカフェをオープンしたことは、観光と結びついた体験型小売が即時の売上と長期的なブランドアフィニティの両方を促進できることを示しています。ブラジルのラグジュアリー市場は国内観光からも恩恵を受けており、1日約5万人の来場者を集めるサンパウロのイグアテミモールには、Tiffany、Cartier、Chanelのフラッグシップ店が入居し、裕福なブラジル人や地域観光客にとってのジュエリーデスティネーションとして機能しています。観光とジュエリーの結びつきは、チリとアルゼンチンの免税ショッピング優遇措置によってさらに増幅されており、外国人訪問者は高額購入品の付加価値税を還付できるため、累積課税のある国内市場と比較してファインジュエリーが相対的に魅力的となっています。

祝祭におけるジュエリーの強い文化的意義

ジュエリーはラテンアメリカのライフサイクルイベント、キンセアニェーラ、結婚式、宗教的堅信礼に深く根付いており、金や宝石の装飾品は装身具としてだけでなく世代間の富の移転としても機能しています。メキシコとコロンビアでは、キンセアニェーラの儀式においてゴールドジュエリーセットを贈る伝統があり、経済的な低迷期においてもリング、ネックレス、イヤリングへの需要を持続させています。ブラジルのウェディング市場は、パンデミックによる遅延の後、2024年〜2025年に力強く回復し、婚約指輪とウェディングバンドの販売を牽引しており、Vivaraは2025年第3四半期に記録的なマージンを報告し、その一因はブライダル需要にあります。ブラジルのノッサ・セニョーラ・アパレシーダ祭やコロンビアのセマナ・サンタなどの宗教的祭典は、十字架やメダリオンなどの信仰的ジュエリーの購入を促し、長寿命と家宝としての地位を確保するために貴金属で製作されることが多いです。この文化的な根付きは、裁量的支出の削減から比較的隔離された需要の底を生み出しており、家族は他のカテゴリーの支出を削減しながらも節目のイベントにはジュエリーを優先します。このトレンドは儀式的なニュアンスを理解する地域・地方ブランドにも有利に働いており、例えばTousのチリでの20年にわたる存在感と2025年6月のボゴタのヌエストロ・ボゴタモールへのコンセプトストアオープンは、地域の祝祭エコシステムにブランドを組み込む戦略を反映しています。文化的意義は相続慣行にも及んでおり、ジュエリーは携帯可能で分割可能な富として機能し、通貨切り下げに対するヘッジとして有形資産が重視されるアルゼンチンの不安定な経済環境において特に重要です。

リーズナブルなラグジュアリーおよびデミファインジュエリーへの需要増加

マスマーケット向けコスチュームジュエリーと従来のファインジュエリーの中間に位置するリーズナブルなラグジュアリーは、中間所得層の消費者がソリッドゴールドや天然ダイヤモンドの価格帯なしにブランドの威信を求めるようになるにつれてシェアを拡大しています。宝石アクセントを施したシルバージュエリーに特化したVivaraのライフブランドは、2025年に力強い売上成長を記録し、同社は2026年半ばまで新規ゴールド購入を戦略的に一時停止したにもかかわらず第3四半期に33%の利益増加を達成しました。Pandoraのラボグロウンダイヤモンドコレクションは2023年下半期にメキシコとブラジルで発売され、持続可能性と価値を優先する若い購買者の間で支持を得ており、ラボグロウンダイヤモンドは通常天然品より60〜80%安く、従来のファインジュエリーの価格帯から外れた消費者にもアクセス可能です。世界ゴールド協議会によると、2024年の金価格の23%上昇により平均価格が1オンスあたり2,386米ドルに達したことで、卑金属とメッキ仕上げや合成宝石を組み合わせた混合素材デザインへのシフトが加速しました[2]出典:世界ゴールド協議会、「ゴールド需要トレンド2024年通年」、gold.org 。このセグメントは電子商取引の普及からも恩恵を受けており、米国国際貿易局によると、ブラジルのオンライン小売市場は2024年の528億7,000万米ドルから2029年には1,256億8,000万米ドルに成長し、デジタルチャネルが流通コストを削減して直接消費者向け価格設定を可能にすることで、ジュエリーはトップパフォーマンスカテゴリーとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジュエリーの偽造および模倣品の高リスク | -0.5% | ブラジル、チリ、アルゼンチン;地域全体の電子商取引チャネル | 短期(2年以内) |

| 経済的不安定性とインフレ圧力 | -0.7% | アルゼンチン(深刻)、ブラジル、コロンビア;ペルーおよびチリへの波及 | 中期(2〜4年) |

| 複雑な輸出入関税と課税 | -0.6% | ブラジル(累積税制)、アルゼンチン、コロンビア;メルコスール域内貿易 | 長期(4年以上) |

| 金、銀、宝石の価格変動 | -0.5% | グローバル、ブラジルおよびメキシコの生産者への深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ジュエリーの偽造および模倣品の高リスク

偽造品はブランドエクイティと消費者の信頼を損ない、ラテンアメリカは多孔質な国境、限られた執行リソース、偽造品の越境販売を促進する電子商取引プラットフォームの普及により特に脆弱です。2024年に実施されたインターポールのオペレーション・クレテIIは、チリだけで52万3,000米ドル相当の2,478点の偽造ジュエリーを押収し、比較的小規模な市場における不正取引の規模を浮き彫りにしました[3]出典:インターポール、「オペレーション・クレテII、偽造品を標的に」、interpol.int 。OECDとEUIPOは共同でジュエリー偽造傾向の世界指数(GTRIC-p)を0.8661と算出しており、ジュエリー貿易フローの約87%が模倣の高リスクにさらされていることを示しており、欧州連合は0.998というスコアで事実上普遍的な露出を示しています。ブラジルでは、AliExpress、Shein、Temuなどの中国系電子商取引プラットフォームの台頭により、ブランドデザインを模倣した低コストジュエリーが市場に溢れ、正規プレイヤーのマージンを圧縮し、消費者の真正性に関する混乱を招いています。メキシコの偽造品対策フレームワークにはホログラムシールとデジタル登録が含まれていますが、偽造ジュエリーが本物と並んで流通する非公式市場では執行が依然として一貫していません。風評被害はソーシャルメディアによって増幅されており、偽のPandoraチャームやTousブレスレットを暴露するバイラル投稿一つで何千人もの潜在的購買者を遠ざける可能性があります。ブロックチェーンベースの認証システムが対抗策として台頭しており、ブランドは個々の製品に紐付けられたデジタル証明書を試験的に導入していますが、採用は遅く費用もかかるため、マスマーケット向けジュエリーではなく高額品への展開に限定されています。

金、銀、宝石の価格変動

原材料価格の変動はジュエリーのマージンと消費者の購買力に直接影響を与えており、世界ゴールド協議会によると、2024年の金価格は前年比23%増の1オンスあたり平均2,386米ドルとなり、世界銀行は2025年に3,400米ドル、2026年に3,575米ドルへのさらなる上昇を予測しています。J.P.モルガンのより積極的な予測では、2026年第4四半期までに1オンスあたり5,000米ドルへの上昇が見込まれており、ヘッジするか、コストを消費者に転嫁するか、マージン圧縮を吸収するかを決定しなければならない生産者に不確実性をもたらしています。Vivaraが2026年半ばまで新規ゴールド購入を一時停止し、既存在庫のリサイクルを選択した決定は、価格が緩和するという戦略的な賭けを反映していますが、このアプローチは新しいデザインを導入し需要の変化に対応する同社の能力を制限しています。銀価格も上昇しており、世界銀行は2025年に1オンスあたり38米ドル、2026年に41米ドルを予測しており、金の低コスト代替品として銀に依存するリーズナブルなラグジュアリーブランドに圧力をかけています。宝石価格も同様の変動を示しており、複数のレポートで記録されているペルーの不正な金サプライチェーンは、正当な調達を混乱させ、紛争フリー認証を求めるブランドのコンプライアンスコストを膨らませる可能性のある産地リスクをもたらしています。2024年の価格急騰により、世界ゴールド協議会によると、消費者支出が9%増加して1,440億米ドルに達したにもかかわらず、世界のゴールドジュエリー消費量は前年比11%減の1,877.1トンに落ち込み、この乖離は購買者が予算内に収めるためにより小さく軽い製品を購入していることを示しています。このダイナミクスは中空デザイン、メッキ仕上げ、混合素材構造に有利に働きますが、ジュエリーの価値を金の重量と純度と同一視する従来の購買者を遠ざけるリスクもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタッカブルブレスレットが数量成長を牽引

リングは2025年のラテンアメリカジュエリー市場の35.84%を占め、ブライダル需要と婚約指輪・ウェディングバンドを優先する文化的伝統に支えられていますが、ブレスレットは2031年にかけて年率6.93%で拡大し、製品タイプの中で最も速い成長率となります。2022年8月に発売され2024年〜2025年にラテンアメリカ全域に展開されたTiffanyのロックブレスレットは、リピート購入を促すアイコン主導のスタッカブルデザインへのシフトを体現しており、ブラジル国旗にインスパイアされた限定版はサンパウロで数日以内に完売し、希少性とローカライゼーションがプレミアムを生み出すことを実証しました。Pandoraのチャームブレスレットプラットフォームは、消費者が時間をかけて個別のチャームを追加できるようにすることで、ジュエリーを一回限りの購入から継続的な関係へと転換しており、このモデルはギフト文化と節目の祝祭が需要を持続させるラテンアメリカで共鳴しています。ペンダント付きのネックレスとチェーンは合わせて大きなシェアを占めており、宗教的信仰心と若い消費者の間でのレイヤードルックの人気に牽引されており、Vivaraのライフブランドは交換可能なペンダント付きシルバーネックレスを提供し、多様性を求める中間所得層の購買者をターゲットにしています。

イヤリングは特にブラジルとコロンビアで定番カテゴリーとして残っており、女性の間でのピアスはほぼ普遍的ですが、成長は飽和によって制約されており、ほとんどの消費者がすでに複数のペアを所有しているため、増分需要はファッション主導の買い替えに限定されています。チェーンとペンダントはパーソナライゼーションのトレンドから恩恵を受けており、ブランドは彫刻サービスとカスタマイズ可能な長さを提供し、男性と女性の両方にアピールしています。ブローチ、カフリンクス、ボディジュエリーなどのその他の製品タイプはニッチなセグメントを占めていますが、ファッションサイクルがヴィンテージ美学とジェンダーニュートラルなデザインを復活させるにつれて新たな関心を集めています。製品ミックスは金価格の上昇に対応して軽量で中空の構造へとシフトしており、消費者は金の重量よりもデザインとブランドを優先するようになっており、この行動変化は熟練したデザイナーに有利に働き、コモディティ重視の生産者には不利に働きます。ブラジルのホールマーキング要件などの規制フレームワークは、金の純度表示が検証可能であることを保証し、詐欺リスクを低減しますが、中小メーカーにはコンプライアンスコストを追加します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

素材別:混合素材が貴金属に挑戦

貴金属(金、プラチナ、銀)は2025年の市場価値の63.72%を占めていますが、消費者がリーズナブルなラグジュアリーを求め、ブランドが革新的な合金と仕上げを試みるにつれて、混合素材は2031年にかけて6.34%で成長します。2024年の金価格の23%急騰により、卑金属と金メッキ、合成宝石、またはエナメルアクセントを組み合わせた混合素材デザインへのシフトが加速し、ブランドはコストを管理しながら視覚的な魅力を維持できるようになりました。宝石の装飾を施したシルバージュエリーに特化したVivaraのライフブランドは2025年に力強い売上成長を記録し、デザインとブランドが魅力的であれば中間所得層の消費者が素材構成でトレードダウンすることを実証しました。Pandoraのラボグロウンダイヤモンドコレクションは2023年末にメキシコとブラジルで発売され、ラボ製の石をスターリングシルバーまたは金メッキのセッティングと組み合わせ、ファインジュエリーの外観をはるかに低い価格で提供しています。

卑金属(主に真鍮、銅、ステンレス鋼)は、特にトレンドへの対応を長寿命より優先する若い消費者の間で、ファッションジュエリーにおいて支持を得ています。TousやSwarovskiなどのブランドは独自の合金と表面処理を使用して貴金属の外観を模倣しながら、マスマーケット購買者にアクセス可能な価格帯を実現しています。混合素材は色とテクスチャーの実験も可能にしており、エナメル、樹脂、セラミックのインサートにより、デザイナーは従来の金とダイヤモンドのジュエリーとは一線を画す大胆でコンテンポラリーな製品を生み出すことができます。規制環境は厳格化しており、2010年代半ばに制定され2024年以降より厳格に施行されているブラジルの鉛とニッケルを含むジュエリーの輸入・製造を禁止する法律により、コスチュームジュエリーメーカーは合金を再調合することを余儀なくされ、生産コストは増加しましたが消費者の安全性は向上しました。貴金属は、消費者がジュエリーを投資と価値の保存として捉えるブライダルおよび家宝カテゴリーでの優位性を維持していますが、混合素材へのシェア侵食は、ファッション主導の消費へのシフトとコモディティベースの評価からの脱却という構造的変化を示しています。

カテゴリー別:コスチュームジュエリーが差を縮める

ファインジュエリーは2025年の市場価値の81.38%を占め、装身具と富の保存の両方として機能する金と宝石の製品に対するラテンアメリカの文化的嗜好を反映しています。しかし、コスチューム・ファッションジュエリーは電子商取引とファストファッションが購買行動を再形成するにつれて、2031年にかけて年率6.28%で成長し、差を縮めていきます。米国国際貿易局によると、2024年の528億7,000万米ドルから2029年には18.91%の複合成長率で1,256億8,000万米ドルに成長すると予測されるブラジルの電子商取引ブームは、コスチュームジュエリーブランドの流通コストを低下させ、以前は地元の宝石商が支配していた地方都市や農村部の消費者にリーチできるようにしました。2024年にブラジルに参入した中国のプラットフォームSheinとTemuは、国内ブランドより50〜70%低い価格帯でジュエリーを提供し、コスチュームセグメント全体のマージンを圧縮し、既存プレイヤーに価格ではなくスピードとデザインで競争することを強いています。2026年半ばまで新規ゴールド購入を戦略的に一時停止し、シルバー中心のライフブランドを拡大したVivaraの戦略は、ファインジュエリーの専門家でさえ低コストカテゴリーへの多角化によって原材料インフレに対してヘッジしていることを示しています。

ファインジュエリーの持続的な優位性は、ラテンアメリカのギフト文化とライフサイクルイベントにおけるジュエリーの役割に根ざしており、婚約指輪、ウェディングバンド、キンセアニェーラセットはほぼ独占的にファインジュエリーであり、経済的低迷からカテゴリーを隔離する需要の底を生み出しています。コスチュームジュエリーは対照的に、ファッションサイクルと衝動買いによって牽引されており、平均取引額は低いですが購入頻度は高く、デザインを迅速に反復してソーシャルメディアを活用して発見を促進できるブランドに機会を生み出しています。カテゴリーの境界は、貴金属と低コスト素材を組み合わせたデミファインジュエリーがハイブリッドセグメントとして台頭するにつれて曖昧になっており、PandoraのラボグロウンダイヤモンドコレクションとTousのシルバーと宝石のラインはファイン・コスチュームの境界をまたいでおり、ファインジュエリーの価格帯なしにブランドの威信を求める消費者にアピールしています。コスチュームジュエリーに対する規制監督は軽く、コンプライアンスコストを削減しますが偽造リスクも高まるというトレードオフがあり、ブランドは認証技術と消費者教育を通じてこれを管理する必要があります。

エンドユーザー別:男性向けジュエリーが急増

女性は2025年のジュエリー購入の73.65%を占め、このシェアは文化的規範と製品の入手可能性の両方を反映していますが、男性向けジュエリーは2031年にかけて年率7.53%で成長し、全エンドユーザーセグメントの中で最も速い成長率となります。これは男性の自己表現に対する態度の変化とユニセックスデザインの導入によって牽引されています。2022年8月に革新的なクラスプを備えた8つのユニセックスバングルで発売されたTiffanyのロックコレクションは、北米で「好調なスタート」と評され、その後ラテンアメリカに拡大し、ブラジルとメキシコの若い男性消費者がミニマリストジュエリーをパーソナルブランディングの形として採用しています。伝統的に女性向けにマーケティングされてきたPandoraのチャームブレスレットは、男性インフルエンサーやアスリートを起用したキャンペーンを通じてジェンダーニュートラルとして再ポジショニングされており、この戦略はラテンアメリカのサッカー熱狂的な文化で共鳴しています。Montblancは、ブラジルとメキシコが高額時計カテゴリーで米国と同等かそれ以上のパフォーマンスを示していると報告しており、地域の男性消費者がラグジュアリーアクセサリーへの投資に積極的であることを示しています。

子供向けジュエリーは小規模ながら安定したセグメントを形成しており、洗礼、初聖体、誕生日のギフト伝統によって牽引されており、ブラジルとコロンビアでは新生児へのゴールドブレスレットとネックレスが一般的な贈り物であり、成人期まで続く早期のブランドロイヤルティを生み出しています。女性向けジュエリーはリング、イヤリング、ネックレスが販売を支配するコアカテゴリーとして残っていますが、セグメントは成熟しており、成長は新規顧客獲得よりもトレードアップ行動(消費者がコスチュームジュエリーをファインジュエリーに買い替えたり、ブランドラグジュアリーにアップグレードしたりすること)にますます依存しています。男性向けジュエリーの台頭は製品イノベーションにも見られ、ブランドは男性の美学にアピールする大きくて大胆なデザイン(太いチェーン、シグネットリング、レザーとメタルのブレスレットなど)を導入しています。文化的変化が採用を加速させており、特にInstagramとTikTokのソーシャルメディアプラットフォームは男性セレブリティやインフルエンサーがジュエリーを着用する姿を紹介し、カテゴリーを正常化し、歴史的に男性の参加を制限してきたスティグマを軽減しています。エンドユーザーのセグメンテーションはギフトのダイナミクスによってさらに複雑化しており、女性向けジュエリーの相当なシェアが男性によって購入され(その逆も然り)、マーケティングは購買者と着用者の両方に対応する必要があり、微妙なメッセージングとチャネル戦略を必要とするデュアルオーディエンスの課題となっています。

流通チャネル別:オフラインの優位性がゆっくりと侵食

オフライン小売店は2025年のジュエリー販売の85.56%を占め、高額商品を実店舗で購入する際の触覚的評価、即時満足感、安心感に対する消費者の嗜好を反映していますが、ブランドが電子商取引インフラに投資し若い消費者がデジタルチャネルを受け入れるにつれて、オンライン小売は2031年にかけて年率5.82%で成長します。2025年のVivaraのMercado LibreおよびTikTokとの統合は、デジタルファーストの流通への戦略的転換を示しており、同社はソーシャルメディアで製品を発見し、店舗を訪れることなく電子商取引プラットフォームで購入を完了する消費者を取り込むことを目指しています。Pandoraがラテンアメリカのサプライチェーンを再ルーティングして米国の流通ハブを迂回し地域に直接サービスを提供する決定は、配送時間と関税リスクを削減し、オンラインフルフィルメントをオフライン小売とより競争力のあるものにしています。米国国際貿易局によると、ブラジルの電子商取引市場は2024年の528億7,000万米ドルから2029年には1,256億8,000万米ドルに成長し、ジュエリーは分割払いやデジタルウォレットを含む決済インフラの改善から恩恵を受け、高額購入へのハードルを下げています。

オフライン小売の持続的な優位性は、ジュエリーショッピングの体験的な性質に根ざしており、消費者は製品が肌にどのように見えるかを確認し、重量と職人技を評価し、販売員からパーソナライズされたサービスを受けたいと考えています。2025年1月にオープンしたTiffanyのサンパウロフラッグシップ店は、専用のハイジュエリーサロンとプライベートコンサルテーションルームを備えており、電子商取引が成長する中でも実店舗を正当化する体験型小売へのシフトを体現しています。モールベースの店舗は集客力と補完的なラグジュアリーブランドとの共同立地から恩恵を受け、カテゴリー全体を高めるハロー効果を生み出しています。セキュリティへの懸念もオフライン小売を支持しており、ラテンアメリカの消費者はオンライン詐欺を警戒し、店舗購入に伴う法的救済とブランドの説明責任を好みます。オンラインチャネルはコスチューム・ファッションジュエリーでシェアを拡大しており、低い価格帯が購入リスクを低減し、デザインの多様性がブラウジングと衝動買いを促進しています。流通の景観はソーシャルコマースによっても再形成されており、TikTokとInstagramはブランドがビデオコンテンツを通じて直接販売できるようにし、発見から購入までのファネルを短縮し、従来の小売仲介業者への依存を低減しています。

地域分析

ブラジルは2025年のラテンアメリカジュエリー市場の44.53%を占め、MCFコンサルトリアとAbraelによると、2024年に11.7%拡大し2025年には15%の成長が予測されるラグジュアリーセクターに支えられており、ジュエリーと時計は過去2年間で15%の年平均成長率を記録しています。同国の約130万人の富裕層は2030年までに150万人に達すると予測されており、ブランドラグジュアリーを優先し、マクロ経済の変動から比較的隔離された安定した裕福な消費者基盤を提供しています。Vivaraの2025年第3四半期の利益は33%急増して1億7,580万レアル(約3,200万米ドル)となり、記録的なマージンと「民主的なラグジュアリー」として位置付けられたシルバージュエリーを提供するライフブランドの拡大によって牽引されました。2025年1月にブラジル人アーティストのジョアン・カルロス・ガルバンとウンベルト・カンパーナの作品を展示したイグアテミ・サンパウロに408平方メートルのフラッグシップ店をオープンしたTiffanyは、通貨変動によって現地価格が米国・欧州水準より20〜25%高くなるにもかかわらず、グローバルジュエラーがブラジルを長期的な成長市場と見なしていることを示しています。ブラジルの累積輸入課税制度は、輸入関税(IPI、PIS/COFINS、ICMS)の積み重ねによって輸入コストを約69%膨らませる可能性があり、輸入関税を回避し金と宝石の現地調達から恩恵を受けるVivaraやHSternなどの国内生産者に有利に働きます。

グローバル・トレード・アラートによると、アルゼンチンは2031年にかけて年率6.65%で成長し、主要地域の中で最も速い成長率となります。これは資本財への関税が35%から12.6%に引き下げられたこと、2025年10月までに外貨準備が417億米ドルに安定した財政統合、およびサン・フアン州での金3,200万オンス、銀6億5,900万オンスの潜在的埋蔵量を持つ鉱山発見によって説明されるパラドックスです。同国の経済的不安定性は歴史的にジュエリーへの価値保存としての需要を牽引しており、金と銀の製品は通貨切り下げに対するヘッジとして機能する携帯可能で分割可能な富として機能し、裁量的支出が崩壊しても需要を持続させるダイナミクスを生み出しています。アルゼンチンのジュエリー市場は、米国および欧州連合との貿易関係の正常化からも恩恵を受けており、関税の不確実性が低減し、長年の撤退後に国際ブランドが市場に再参入することを促しています。コロンビア、チリ、ペルーは合わせて地域需要の相当なシェアを占めており、世界旅行ツーリズム協議会によると、コロンビアの訪問者輸出額は2024年に421億コロンビアペソに達し、この数字にはボゴタのエメラルド地区を訪れる外国人観光客による相当なジュエリー購入が含まれています[4]出典:世界旅行ツーリズム協議会、「経済影響レポート」、wttc.org。高い金と銅の価格に牽引されたペルーの2024年のGDP成長率3.1%は都市部の可処分所得を押し上げましたが、2026年選挙前の政治的不確実性が消費者信頼感を抑制し、高額購入を先送りにしています。

ウルグアイ、パラグアイ、ボリビア、エクアドル、ギアナ諸国を含む南米その他の地域は、地域需要の小さなシェアを占めていますが、国境貿易と観光主導の販売においてチャンスの芽が見られます。ウルグアイの地域金融ハブとしての地位は、自国での資本規制と通貨制限を回避するためにジュエリーを購入するアルゼンチンとブラジルの裕福な消費者を引き付けています。パラグアイのシウダー・デル・エステは主要な越境小売ゾーンであり、低価格と免税ショッピングを求めるブラジルとアルゼンチンの訪問者へのジュエリー販売を大量に生み出しています。地理的セグメンテーションは地域内移住によってさらに複雑化しており、エクアドル、ペルー、チリのベネズエラ人とコロンビア人の移民は、独自の嗜好と購買力を持つ成長する消費者基盤を形成しています。メルコスール下での規制調和は一部の貿易障壁を低減しましたが、異なる税制と税関手続きが市場を分断し続け、地域ブランドが規模の経済を達成する能力を制限しています。地理分析は、ブラジルの優位性が人口規模、富の集中、国内生産能力に根ざした構造的なものであり、アルゼンチンの急速な成長は競争ダイナミクスの根本的な変化ではなく低い基盤と政策の正常化を反映していることを強調しています。

競争環境

ラテンアメリカジュエリー市場は中程度の集中度を示しており、上位5社(Vivara、HStern、Pandora、Richemont、LVMH)が重要ながらも支配的ではないポジションを保持しており、地域専門企業とデジタルファーストの破壊者がシェアを獲得する十分な余地を残しています。Vivaraの2025年第3四半期の利益が33%増加して1億7,580万レアルとなったことは、ライフブランドの拡大と2026年半ばまでの新規ゴールド購入の戦略的一時停止によって牽引されており、積極的な店舗展開よりも収益性と在庫効率を優先するマージン重視の戦略を体現しています。Pandoraの18ヶ月でブラジルに70店舗をオープンし、ラテンアメリカのサプライチェーンを米国ハブを迂回するよう再ルーティングしたことは、関税リスクと配送時間を削減し、国内プレイヤーと価格とスピードで競争できるようにするローカライゼーション戦略を示しています。

LVMHのTiffanyブランドは、2025年1月にサンパウロに408平方メートルの店舗を、2025年2月にメキシコシティにラテンアメリカ初のブルーボックスカフェを備えた878平方メートルのフラッグシップ店をオープンするなど、フラッグシップ小売に多大な投資を行っており、プレミアム価格を正当化する体験型小売への長期的なコミットメントを示しています。リーズナブルなラグジュアリーと男性向けジュエリーにはホワイトスペースの機会があり、既存企業のプレゼンスが限られているこれらのセグメントでは、デジタルネイティブブランドがソーシャルコマースを活用して従来の小売よりも低コストで顧客を獲得できます。新興の破壊者には、2024年にブラジルとチリに参入し国内ブランドより50〜70%低い価格帯でジュエリーを提供する中国の電子商取引プラットフォーム(Shein、Temu、Aliexpress)が含まれており、マージンを圧縮し既存プレイヤーに価格ではなくデザインの差別化とブランドの真正性で競争することを強いています。

テクノロジーの採用が加速しており、2025年のVivaraのMercado LibreおよびTikTokとの統合、およびPandoraのチャームブレスレット向けデジタルコンフィギュレーターの使用は、ブランドが発見から購入までのファネルを短縮し、実店舗への依存を低減していることを示しています。ブロックチェーンベースの認証システムが偽造品対策として試験的に導入されており、2024年にインターポールのオペレーション・クレテIIがチリだけで52万3,000米ドル相当の2,478点の偽造ジュエリーを押収したことを考えると、これは重要な問題です。戦略パターンは二極化を示しており、グローバルラグジュアリーハウス(Tiffany、Cartier、Bulgari)はプレミアム価格を正当化するためにフラッグシップ店舗とハイタッチサービスに投資しており、マスマーケットブランド(Pandora、Tous)はボリュームを達成するためにフランチャイズネットワークと電子商取引を拡大しています。VivaraやHSternなどの地域プレイヤーは中間的な立場を占め、現地調達と文化的洞察を活用して真正性と価値で競争しており、このポジショニングは輸入関税と通貨変動が国際競合他社にペナルティを課すにつれてより防御可能になります。

ラテンアメリカジュエリー業界のリーダー企業

Vivara Participações S.A.

HStern Indústria e Comércio SA

Pandora A/S

Compagnie Financière Richemont SA

LVMH Moët Hennessy Louis Vuitton SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:スウェーデンのファストファッション大手H&Mは、初の実店舗をオープンしてブラジルに初上陸しました。同時に、同小売業者はブラジルでのオンライン事業も開始しました。注目すべきことに、H&Mはブラジルで履物、ビーチウェア、アクセサリーなどの一部商品を現地生産していました。サンパウロの高級ショッピングモールに位置するフラッグシップ店は、主に女性向けファッションを展示しました。

- 2025年2月:Tiffany & Co.はメキシコシティのマサリク地区に878平方メートルのフラッグシップ店をオープンし、シェフのエド・ロペスとともに創設されたラテンアメリカ初のブルーボックスカフェ、専用ウォッチコーナー、ハイジュエリーサロン、ジャン・シュランベルジェのバード・オン・ア・ロックデザインにインスパイアされた手作りの鳥のモザイクと手作りのブルーグラデーションセラミックタイルのファサードを備えています。

- 2024年12月:Tiffany & Co.は、高級イグアテミ・サンパウロに位置するブラジルの最新フラッグシップ店を発表しました。2フロアにわたる408平方メートルの店舗は、ハウスのアイコニックな第五番街フラッグシップ店「ザ・ランドマーク」からデザインのインスピレーションを得ています。このフラッグシップ店はブラジルに多くの独占的な体験をもたらしており、Tiffany & Co.の時計専用セクション、ブランドのシグネチャー婚約指輪を紹介する「オール・アバウト・ラブ」エリア、そしてオーダーメイドのハイジュエリーサロンが含まれています。

ラテンアメリカジュエリー市場レポートの範囲

ジュエリーとは、一般的に自分自身を装飾するために使用される男女の個人的な装身具を指します。ラテンアメリカジュエリー市場は、製品タイプ、カテゴリー、素材、エンドユーザー、流通チャネル、地域によって区分されています。製品タイプ別では、市場はネックレス、リング、イヤリング、ブレスレット、チェーン、ペンダント、その他に区分されています。カテゴリー別では、市場はファインジュエリーとコスチューム・ファッションジュエリーに区分されています。素材別では、市場は貴金属、卑金属、混合素材に区分されています。エンドユーザー別では、市場は女性、男性、子供に区分されています。流通チャネル別では、市場はオフラインおよびオンライン小売店に区分されており、地域別では(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、南米その他)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| ネックレス |

| リング |

| イヤリング |

| ブレスレット |

| チェーンとペンダント |

| その他の製品タイプ |

| 貴金属 |

| 卑金属 |

| 混合素材 |

| ファインジュエリー |

| コスチューム・ファッションジュエリー |

| 女性 |

| 男性 |

| 子供 |

| オフライン小売店 |

| オンライン小売店 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| 南米その他 |

| 製品タイプ別 | ネックレス |

| リング | |

| イヤリング | |

| ブレスレット | |

| チェーンとペンダント | |

| その他の製品タイプ | |

| 素材別 | 貴金属 |

| 卑金属 | |

| 混合素材 | |

| カテゴリー別 | ファインジュエリー |

| コスチューム・ファッションジュエリー | |

| エンドユーザー別 | 女性 |

| 男性 | |

| 子供 | |

| 流通チャネル別 | オフライン小売店 |

| オンライン小売店 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

2031年までにラテンアメリカジュエリー市場はどのくらいの規模になりますか?

2026年から2031年にかけて年平均成長率5.48%で拡大し、461億米ドルに達すると予測されています。

地域で最も速く成長している製品カテゴリーはどれですか?

ブレスレットは最も速い年平均成長率6.93%を記録し、リング、イヤリング、ネックレスを上回ると予測されています。

男性向けジュエリーが勢いを増している理由は何ですか?

ユニセックスデザイン、ソーシャルメディアの影響、男性の自己表現に対する態度の変化が、男性向けジュエリーを年平均成長率7.53%で押し上げています。

高い金価格は消費者の選択にどのような影響を与えていますか?

金地金コストの上昇により、購買者はより低い価格帯でラグジュアリーな美学を提供する混合素材やラボグロウンストーンの製品へと誘導されています。

電子商取引は将来の販売においてどのような役割を果たしますか?

Mercado LibreやTikTokなどのプラットフォームに牽引されたオンラインチャネルは、2031年までに地域全体の総販売の約20%にシェアをほぼ倍増させると予測されています。

最終更新日: