ジャム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.28 十億米ドル |

| 市場規模 (2031) | 16.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジャム市場分析

ジャム市場規模は2025年に127億1,000万米ドルと評価され、2026年の132億8,000万米ドルから2031年には165億1,000万米ドルへ、予測期間(2026年~2031年)において年平均成長率(CAGR)4.45%で成長すると推計されます。この成長は、高い家庭普及率、プレミアムフレーバーへの消費者関心の高まり、および低糖レシピの継続的な導入に起因しており、消費者が原材料の透明性にますます注目するなかでも成長が続いています。主要メーカーは、透明性の高い調達慣行に注力し、持続可能な包装ソリューションを採用するとともに、世界の果物サプライチェーンにおける効率性を活用して利益率の確保を図っています。同時に、職人ブランドはデジタルプラットフォームを活用して市場プレゼンスの確立・拡大を進めています。例えば、国連食糧農業機関(FAO)は、2023年の世界の果物生産量が9億5,191万メートルトンを超え、バナナが1億3,928万メートルトンで最も多く生産された果物であると報告しています[1]出典:国連食糧農業機関、「世界の果物生産量」、fao.org。これは、世界の農業と食生活における果物の重要な役割を示しており、豊かな多様性が総生産量に貢献しています。同様に、アジア太平洋地域や南米などの地域における豊かな果物の収穫は、原材料コストを安定させるだけでなく、エキゾチックな品種の実験的活用を促進しています。砂糖含有量に関する懸念が課題となる一方で、技術主導の配合ツールの進歩や代替甘味料に関する規制の明確化により、メーカーはより健康的な製品表示への道を開いています。

主要レポートのポイント

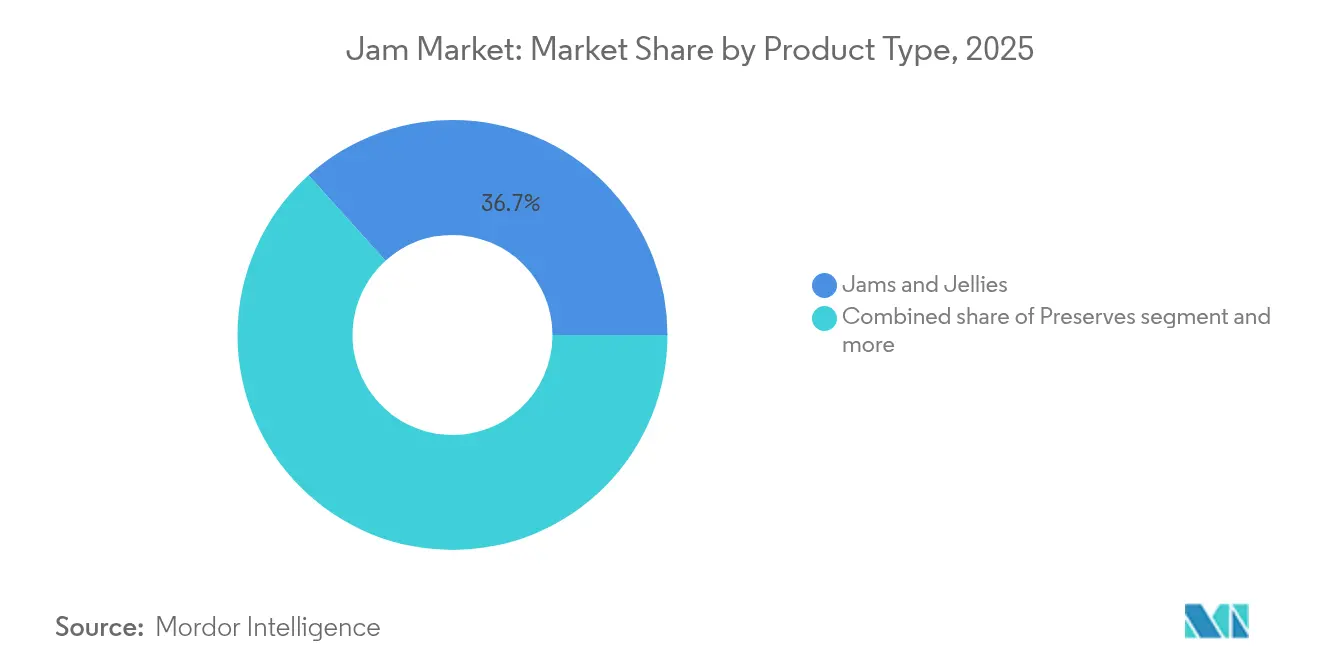

- 製品タイプ別では、ジャム・ゼリーが2025年のジャム市場シェアの36.68%をリードし、一方でプリザーブは2031年まで年平均成長率(CAGR)5.57%で成長を続けています。

- カテゴリー別では、従来型製品が2025年のジャム市場規模の90.05%を占め、一方でオーガニック品は2031年まで年平均成長率(CAGR)6.25%で成長しています。

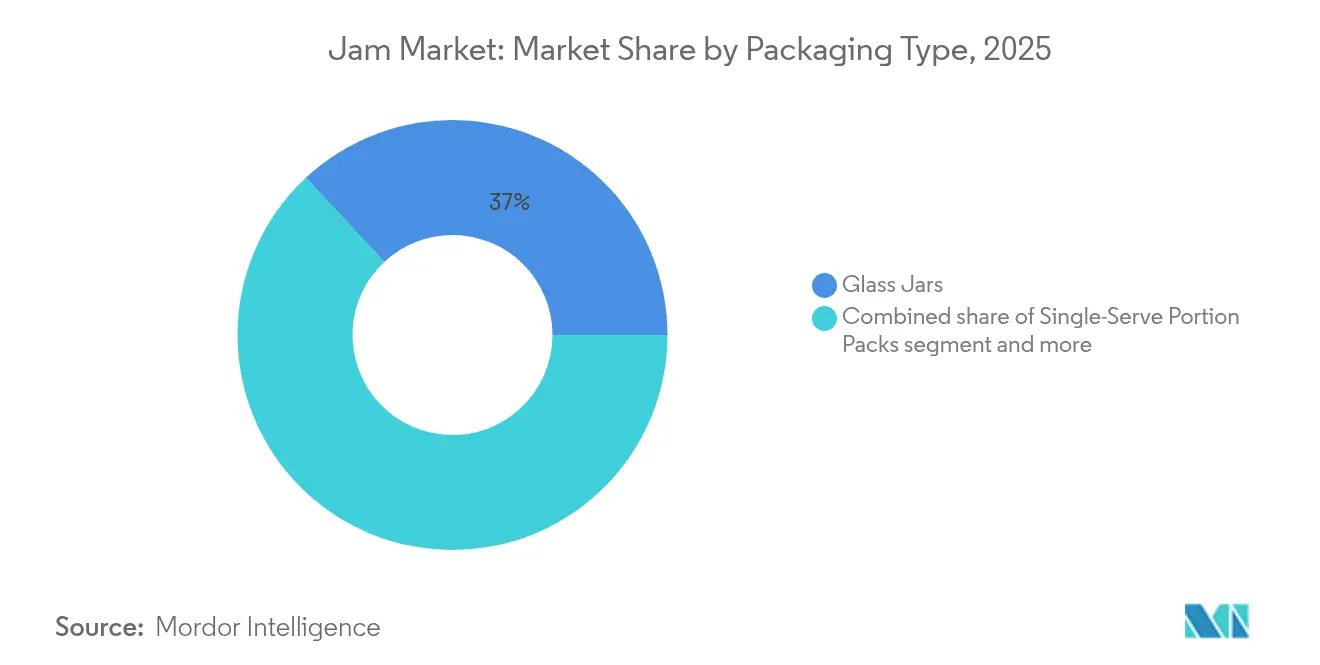

- 包装タイプ別では、ガラス瓶が2025年のジャム市場シェアの36.95%を占め、一方でシングルサーブ個別小分けパックは2031年まで年平均成長率(CAGR)6.07%で拡大すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のジャム市場規模の41.98%のシェアを保持し、一方でEコマースは2031年まで年平均成長率(CAGR)5.69%で成長しています。

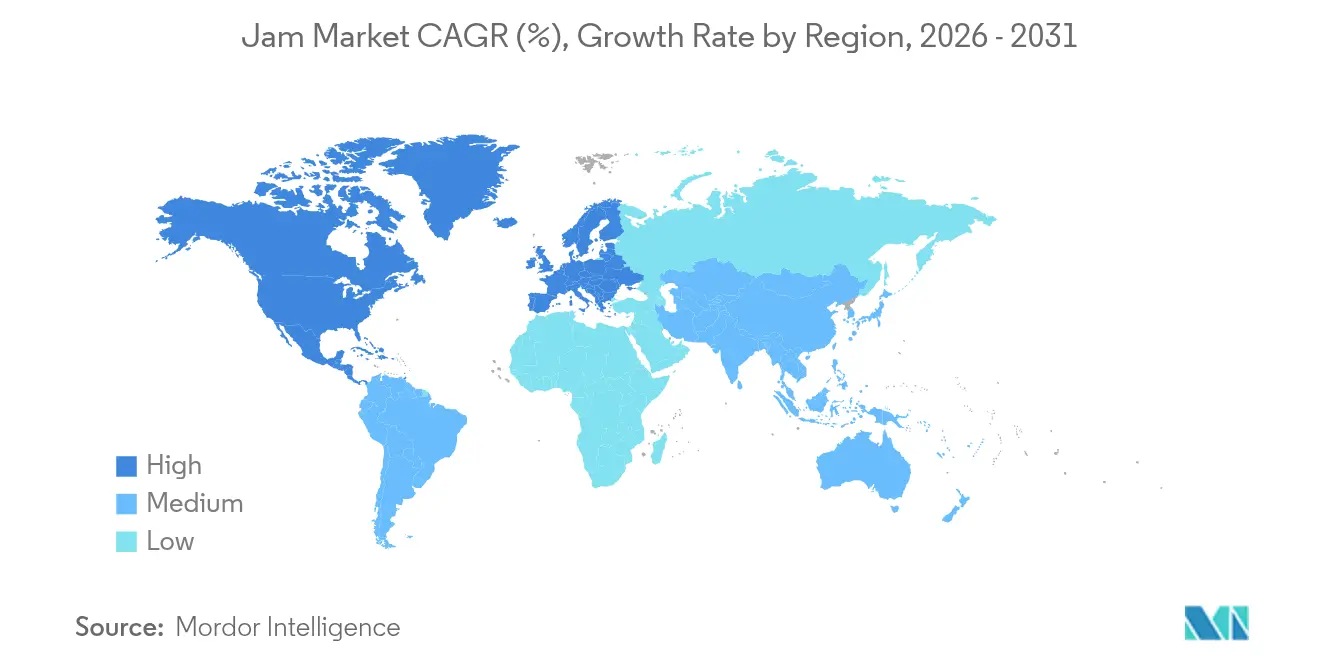

- 地域別では、北米が2025年のジャム市場シェアの41.70%を占め、アジア太平洋地域は2031年まで年平均成長率(CAGR)5.38%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジャム市場トレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フレーバーの革新 | 1.0% | 北米およびヨーロッパで最も強い普及を示す世界全体 | 中期(2~4年) |

| 世界の果物生産の増加 | 0.8% | アジア太平洋地域および南米で特に顕著な世界全体 | 長期(4年以上) |

| クリーンラベル製品への嗜好の高まり | 0.6% | 北米およびヨーロッパが先行し、アジア太平洋地域に拡大 | 中期(2~4年) |

| 低糖・無糖バリアントへの需要増加 | 0.4% | 先進国市場が牽引する世界全体 | 短期(2年以内) |

| オーガニック・職人製品への関心の高まり | 0.3% | 北米およびヨーロッパが先行し、アジア太平洋地域に新興 | 長期(4年以上) |

| 便利な包装フォーマットの台頭 | 0.2% | 北米での早期採用を伴う世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレーバーの革新

ジャムおよびプリザーブ市場において、フレーバーの革新は主要な差別化要因として際立っています。メーカーは現在、エキゾチックな果物の組み合わせや世界各地にインスパイアされたフレーバープロファイルを探求し、若い消費者との共鳴を目指しています。このトレンドは、通常のベリーや柑橘系フレーバーにとどまらず、柚子・生姜、ハイビスカス・ライム、そして魅力的な甘塩っぱいブレンドなど、冒険的な融合へと広がっています。各社は天然フレーバー強化技術を活用し、人工添加物を避けながら本物のテイスト体験を強化しています。T. Hasegawaの2025年フレーバートレンドレポートは、ブラウンシュガーをその年の注目フレーバーとして挙げており、スイートスプレッドにおけるプレミアムアプリケーションを促進し、カラメル化されたフルーツプリザーブへの道を開いています。こうした革新の波は、北米とヨーロッパで特に活発であり、これらの地域の消費者は独特のフレーバー体験に対してプレミアム価格を支払う傾向が強くなっています。米国食品医薬品局(FDA)やEU(欧州連合)などの規制当局は、天然フレーバー化合物を承認することでこのトレンドを後押しし、植物由来やスパイスを注入したバリアントの幅広い実験を促しています。

世界の果物生産の増加

世界の果物生産は、主要な果物生産地域における収量の増加を示す国連食糧農業機関(FAO)のデータが示すとおり、着実な成長を遂げています。この成長は、ジャムおよびプリザーブのメーカーにとって支持的な環境をもたらしています。例えば、米国農務省(USDA)海外農業局は、2023/2024年度マーケティングイヤーにおける世界のオレンジ生産量が前年の4,688万メートルトンに対し、約4,700万メートルトンに達したと報告しています[2]出典:USDA海外農業局、「柑橘類:世界市場と貿易 2024年7月」、fas.usda.gov。気候適応戦略および高度な農業技術によって促進された果物の品質向上と収穫期間の延長は、特にアジア太平洋地域と南米において顕著であり、熱帯および亜熱帯果物がプリザーブの配合においてますます活用されています。さらに、新興市場における果物生産インフラの発展は、原材料コストを引き下げただけでなく、サプライチェーンの信頼性を高め、メーカーがプレミアムおよびエキゾチックな果物品種を探求することを可能にしています。消費者が産地や季節の食材への関心を高めるなか、限定版や収穫時期固有の製品ラインに対する市場が拡大しています。農業投資の長期的性質を考慮すると、このトレンドは特に持続可能な農業慣行が収量と品質の両方を向上させ続けるなか、2030年に向けて市場成長を後押しすることが見込まれます。

クリーンラベル製品への嗜好の高まり

2023年、国際食品情報評議会は、米国の消費者の約29%が「クリーンな原材料」とラベルされた食品・飲料を定期的に購入していると報告しました[3]出典:国際食品情報評議会、「食品・健康調査2023年」、ific.org。クリーンラベルへのこの高まる嗜好により、メーカーは製品を再配合し、天然保存方法、果物由来の甘味料、および栄養価を維持する技術を選択しています。単に原材料を簡素化するにとどまらず、ブランドは透明性の高い調達慣行を強調し、農場とのパートナーシップやトレーサビリティの取り組みを紹介して消費者の信頼を醸成しています。米国食品医薬品局(FDA)や欧州連合(EU)のクリーンラベルガイドラインを含む規制上のサポートが、マーケティングクレームの枠組みを提供しています。同時に、小売業者はよりクリーンな配合を推進し、複数の流通チャネルにおける採用を加速しています。このトレンドは、消費者意識の高さと高い購買力がプレミアム価格を支える先進国市場で特に顕著です。

低糖・無糖バリアントへの需要増加

糖尿病率の上昇と体重管理への関心の高まりに伴い、世界市場では低糖・無糖ジャム代替品への需要の急増が見られます。これに応じて、メーカーはステビア、羅漢果、アルロースなどの革新的な甘味料に注目し、美味しいだけでなくカロリーも抑えた配合を開発しています。抗肥満薬の普及により、部分管理・糖質意識の高い食品への需要がさらに高まり、ジャムメーカーは健康志向の消費者向けに特化したラインを展開するよう促されています。消費者の食品トレンドを分析すると、特に食事ガイドラインや医学的アドバイスが進化するなかで、健康面での考慮が加工食品の配合戦略をますます主導していることが明らかです。この変化は理論上にとどまらず、小売業者はこれらの健康的な代替品のための棚スペースを拡大しており、消費者は低糖の選択肢を探しています。この動きを後押しするように、規制環境も進化しており、新たな栄養表示義務と代替甘味料に関するヘルスクレームが普及しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い砂糖含有量が健康志向消費者の関心を制限 | -0.5% | 先進国市場で最も顕著な世界全体 | 短期(2年以内) |

| 人工原材料・保存料に関する消費者の懸念 | -0.3% | 北米およびヨーロッパが先行し、世界規模に拡大 | 中期(2~4年) |

| 持続可能・環境配慮型包装の高コスト | -0.2% | 地域による影響が異なる世界全体 | 長期(4年以上) |

| 持続可能な包装のためのリサイクル・コンポストインフラの不足 | -0.1% | 一部の先進国地域を含む発展途上市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い砂糖含有量が健康志向消費者の関心を制限

健康志向の消費者は、高い砂糖含有量が糖尿病、肥満、代謝障害などの健康問題と関連付けられるとして、従来のジャムやプリザーブから離れる傾向を強めています。2023年、疾病予防管理センター(CDC)は、米国の男性の約32%、女性の約34%が肥満と分類されていると報告しました。栄養啓発キャンペーンや医学的アドバイスが砂糖削減の重要性を強調するなか、従来型製品は市場においてますます大きな課題に直面しています。この問題は、消費者の認識が高く代替製品へのアクセスが容易な先進国市場で特に顕著です。メーカーは、味への期待に応えながら製品を健康志向として位置づける必要があるという岐路に立たされており、市場シェアを維持するために配合の見直しや消費者教育への多大な投資が求められることが多くなっています。この状況は、抗肥満薬の人気の高まりとウェルネスへのより広いトレンドによってさらに複雑化しており、消費者が自分の健康重視の選択に共鳴する食品を求めるようになっています。

人工原材料・保存料に関する消費者の懸念

ジャムおよびプリザーブのメーカーは、人工原材料および化学保存料に対する消費者の疑念が高まり続けるなか、重大な配合上の課題に直面しています。このトレンドは、最小限の加工と天然食品の消費を重視するクリーンイーティング運動の広がり、および原材料の透明性への需要増加と密接に関連しています。消費者は潜在的な健康リスクへの懸念から、人工着色料、フレーバー、保存料を含む製品をますます避けるようになっています。さらに、消費者が購買決定においてサステナビリティと倫理的な調達を優先するなか、合成食品添加物の使用に対する環境・倫理的な反対の波が高まっています。この変化により、消費者が好む天然代替品への需要が増加していますが、それは多くの場合、より高い製造コストと配合における技術的な複雑性を伴います。その結果、メーカーは、消費者が従来のジャムやプリザーブに期待する味、食感、および賞味期限を確保しながら、クリーンラベルの期待—人工原材料を含まず、明確に表示された製品—に合致するよう製品を大幅に見直す圧力にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プリザーブがプレミアム成長を牽引

2025年、ジャム・ゼリーは市場シェアの36.68%を占め優位を保ち、その幅広い消費者訴求力と強固な小売流通ネットワークを裏付けています。しかしながら、最も印象的な成長を示しているのはプリザーブセグメントであり、2031年まで年平均成長率(CAGR)5.57%を誇っています。この急成長は主に、果物の食感を好む消費者の嗜好の変化と、より高い価格帯を正当化するプレミアムポジショニングによるものです。職人ブランドとクリーンラベルの関連性がプリザーブセグメントをさらに強化し、消費者は果物の大きな果肉を優れた品質と最小限の加工の証と見なしています。一方、マーマレードは小さなニッチを占めるものの、伝統が重んじられるヨーロッパ市場を中心に安定した需要を享受しています。

プリザーブ分野における革新は活発であり、エキゾチックなフルーツブレンドと季節限定リリースが注目を集めており、いずれも盛り上がりを高めプレミアム価格を支えています。戦略的な動きとして、Crofter's Organicは2024年10月にスクイーズパウチフォーマットを発売し、有機認証—健康志向の消費者にとって名誉のバッジ—を維持しながら外出先の消費者をターゲットにしました。プリザーブセグメントのこの成長は、食品産業におけるより広いトレンドを反映しています:すなわち、消費者が知覚された品質と本物らしさのためにより多くを支払う意欲を高めているプレミアム化という顕著な動きです。規制面では、米国食品医薬品局(FDA)および国際食品安全基準が製造・表示に関する明確なガイドラインを設けているため、すべての製品タイプにおけるコンプライアンスは難しくありません。

注記: 全個別セグメントのシェアはレポート購入後に提供されます

カテゴリー別:従来型優位の中でオーガニックセグメントが加速

2025年、従来型製品は確立されたサプライチェーン、競争力のある価格設定、および多様な消費者間での広範な受容により、市場の90.05%という圧倒的なシェアを占めています。この優位性は、数十年にわたる戦略的なブランド構築、広大な流通ネットワーク、および小売価格を競争力のある水準に保つ製造効率の結果です。一方、オーガニックセグメントは急速な上昇を見せており、2031年まで年平均成長率(CAGR)6.25%を誇っています。この急成長は、認証オーガニック原材料と持続可能な農業慣行に対してプレミアムを支払う意欲を高めている健康志向の消費者によって促進されています。

オーガニックセグメントの成長は、クリーンイーティングへのより広いシフトと、農業慣行およびその環境への影響に関する消費者意識の向上を反映しています。スペシャルティフード協会のデータによれば、オーガニック食品はメインストリームになっており、特に購買決定においてサステナビリティと健康を優先するミレニアル世代やZ世代(ジェネレーションZ)などの若い層で顕著です。さらに、米国農務省(USDA)およびその他の国際機関によるオーガニック認証は信頼できるサードパーティの検証を提供し、オーガニック製品のプレミアムポジショニングと信頼性を高めています。これらの認証は、有機農業および生産プロセスにおける厳格な基準の遵守を消費者に保証するものです。このトレンドが進むにつれ、サプライチェーンの成熟と規模の経済によるコスト削減に支えられ、オーガニック製品はより大きな市場シェアを獲得することが期待されており、消費者にとってのアクセシビリティと手頃な価格をさらに改善するでしょう。

包装タイプ別:シングルサーブフォーマットが利便性需要を取り込む

2025年、ガラス瓶は包装市場で36.95%という最大シェアを占めています。この優位性は、ガラスを品質、サステナビリティ、プレミアムイメージと結びつける消費者の認識によって強化されており、より高い価格帯を正当化しています。ガラス包装は、製品保護の向上と賞味期限の延長を提供するだけでなく、リサイクル可能性から環境意識の高まりというトレンドにも合致しています。一方、スクイーズ式プラスチックフォーマットは、特に子どものいる家庭や外出中の人向けに利便性セグメントに的確に対応しています。しかし最も急速な上昇を見せているのはシングルサーブ個別小分けパックであり、2031年まで年平均成長率(CAGR)6.07%で成長すると予測されています。この急成長は、部分管理、利便性、トライアルサイズ製品に対する消費者の嗜好の高まりを裏付けています。

シングルサーブへのこの傾向は、進化するスナック習慣と、特に素早い朝食・スナックの選択肢を求める都市住民の間での部分管理への高まる認識と完全に一致しています。食品安全へのコミットメントを体現する取り組みとして、NovolexのTamperFlagコンテナの革新は、シングルサーブ製品への消費者の信頼を高める開封防止機能の重要性を浮き彫りにしています。サステナビリティが中心的な課題となるなか、メーカーは従来のプラスチック包装から離れ、コンポスト可能・リサイクル可能な代替品へとますます移行しています。規制環境においても、食品接触物質に関する米国食品医薬品局(FDA)の承認と環境コンプライアンスの枠組みが、素材選択と表示義務を主導することで包装の革新を推進しています。

注記: 全個別セグメントのシェアはレポート購入後に提供されます

流通チャネル別:従来型小売優位の中でEコマースが加速

2025年、スーパーマーケットおよびハイパーマーケットは市場シェアの41.98%を保持し、主要な流通ポジションを占めています。その成功は、広い地理的リーチ、競争力のある価格設定、およびワンストップショッピングの魅力に起因し、主流の消費者に訴求しています。これらの販売店は、強力なサプライヤーとの関係、効率的な物流、およびプロモーション戦略を活用し、標準的な製品カテゴリー全体の売上を押し上げています。一方、コンビニエンスストアは都市部の買い物客や衝動買いをターゲットとし、専門食品店やファーマーズマーケットなどその他のチャネルはプレミアムおよび職人製品に注力しています。

オンライン小売店は成長軌道にあり、2031年まで年平均成長率(CAGR)5.69%を誇っています。この急成長は、パンデミック後の購買習慣の変化とホームデリバリーの魅力によって促進されています。Eコマースプラットフォームは従来の小売障壁を取り除き、専門・職人生産者がより広い市場、特にニッチおよびプレミアム製品においてアクセスできるようにしています。デジタル領域は、消費者が特定のブランドや属性を探求するオーガニックおよびスペシャルティセグメントにとって恩恵をもたらしています。Eコマースの波に乗り、Walmartは2024年に「bettergoods」プライベートラベルのスペシャルティラインを初めて発売し、従来型小売業者のプレミアム製品へのシフトを示しました。オンライン販売は確立された食品安全・表示規範を遵守する必要がありますが、輸送中の追加配送・保管規制にも対応する必要があります。

地域分析

2025年、北米は市場の41.70%という大きなシェアを占める主要セグメントとして台頭しています。この優位性は、同地域の強いブランドエクイティと深く根付いた朝食文化に起因しています。ウェルネストレンドへの注目の高まりにより、チアシードや食物繊維などの原材料を配合した低糖製品や機能性スプレッドの導入が促進されています。小売業者は、従来の家庭向け定番製品とプレミアム職人製品のバランスを取るべく積極的に棚配置を見直しています。この戦略的アプローチは、製品カニバリゼーションのリスクを軽減しながら消費者の実験的購買を促し、コア需要を守ることに貢献しています。

アジア太平洋地域は最も速いペースで成長するセグメントであり、2031年まで年平均成長率(CAGR)5.38%という堅調な成長が予測されています。この成長は、可処分所得の増加、急速な都市化、および西洋の朝食習慣への傾倒の高まりなどの要因によって牽引されています。地元企業は伝統的なフレーバーと新しいフレーバーを融合させることで革新を進め、定番のベリーオプションと並んでマンゴーやライチのプリザーブを導入しています。コールドチェーンインフラへの政府投資は腐敗を大幅に削減し、より広い流通ネットワークを可能にしています。さらに、国際ブランドは地域の嗜好に合わせてフレーバーポートフォリオを調整し、地元消費者との共鳴を高めています。ヨーロッパは市場において引き続き重要な役割を果たしており、長年にわたるマーマレード消費の伝統とオーガニック製品への強い嗜好に支えられています。同地域は欧州連合(EU)の統一規制枠組みの恩恵を受け、国境を越えた貿易を簡素化し、中規模ブランドにスケーラビリティの機会をもたらしています。サステナビリティへの懸念が革新を促進しており、メーカーはリサイクルコンテンツガラスを採用し、排出量を削減するためのより軽量なナロウネックボトルの設計を進めています。さらに、同地域の言語的多様性により、透明性へのコミットメントと消費者の信頼醸成を反映した包括的な表示への重点が高まっています。

規制環境

ジャム、ゼリー、プリザーブの製造業者は、食品安全、表示、残留物遵守に関する規制の厳格化のもとで事業を行っており、世界の果物サプライチェーン全体で監査可能なデータとサプライヤー文書がますます求められています。米国では、2026年に向けたFDAの優先事項として、食品物質規制の改革と透明性の向上が挙げられており、FSMAに基づく予防管理およびトレーサビリティへの期待は、果物原料、甘味料、加工助剤に関する工場の記録管理とサプライヤー検証を引き続き形作っています。小売業者やフードサービスが利用するGFSIベンチマーク認証制度(FSSC 22000を含む)も要件の更新を続けており、共同製造業者(コパッカー)やブランドオーナー向けの標準化された食品安全管理システムと文書規律を強化しています。

競争環境

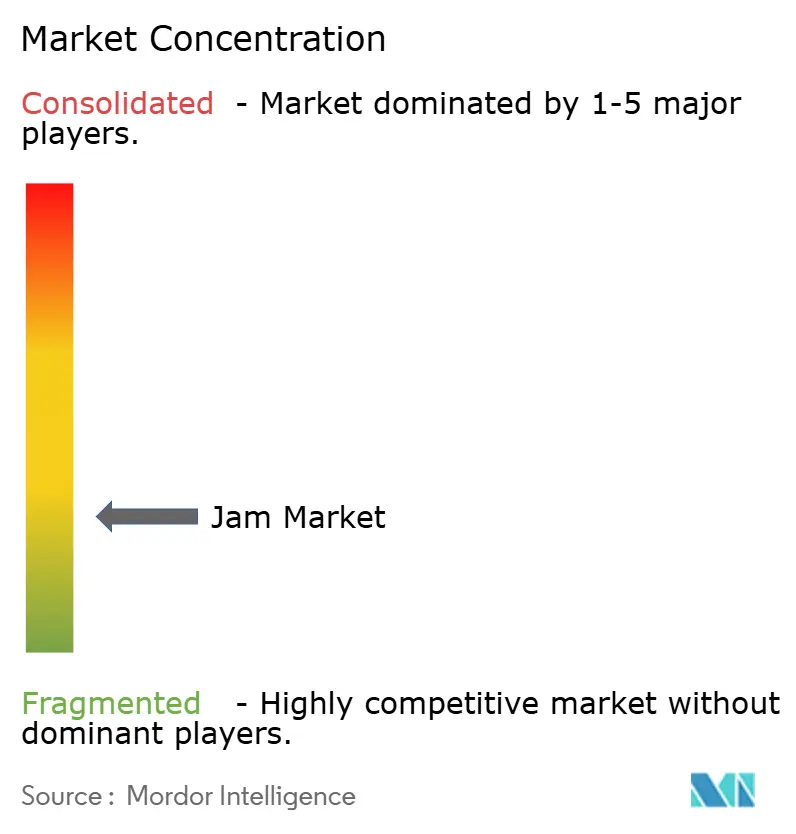

市場構造は適度に分散しています。J.M. Smuckerなどのグローバル大手はその規模を活用して、主要な小売配置を確保し、より有利な原材料契約を交渉しています。同社による2024年のHostess Brandsの買収は、朝食およびクロスマーチャンダイジングへのリーチを拡大しました。Bonne Mamanは、フランスの遺産と独特の瓶デザインにより、高い棚の視認性を確保しています。一方、地域プレーヤーはタスマニア産ベリーやアンダルシア産オレンジなど、その産地を強調し地元消費者とのつながりを深めています。

革新はフレーバーの深み、砂糖代替物、および持続可能な包装に焦点を当てています。Provisur TechnologiesのSTS 2000リファイナーは、職人および工業プロセッサーの双方がスループットを損なうことなく、よりクリーンで果物の風味が際立つプロファイルを実現するのに役立っています。Novolexの開封防止コンテナは、フードサービスにおけるシングルサーブの選択肢を拡大しています。デジタルコマースにおけるデータ分析により、ニッチブランドはフレーバーのギャップを迅速に特定し、限定バッチを導入することができます。

戦略的な事業売却は、ポートフォリオへの集中強化を浮き彫りにしています。J.M. Smuckerが2025年にBick'sピクルスを2,000万米ドルで売却するという決定は、主要コーヒーおよびスイートスプレッドラインへのリソース再配分を示しています。Midas FoodsによるJ.M. Exotic Foodsの買収は調味料の専門知識をもたらし、革新的な甘塩っぱいスプレッドハイブリッドへの道を開く可能性があります。コパッキング契約により、小規模ブランドは職人的な特色を維持しながらスケールアップが可能となり、活気ある競争環境を育んでいます。

ジャム産業リーダー

The J.M. Smucker Company

Andros Group

B&G Foods Inc.

Orkla ASA

Hero Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

減糖、無糖、クリーンラベルへの再処方は、消費者行動の変化と、表示・添加物・原材料透明性をめぐるコンプライアンス環境の両方に支えられた重要な機会分野であり続けています。大手ブランド企業はすでにポートフォリオをよりクリーンなラベル訴求に合わせており、The J.M. Smucker Companyは2025年6月に、無糖フルーツスプレッドを含む消費者向け食品製品からFD&C色素を2027年末までに除去することを約束しました。この方針は、ステビア、モンクフルーツ、アルロースなどの代替甘味料システムに加え、風味と食感を保ちながら原材料表示を簡素化するフルーツ主体のレシピの余地を生み出しています。

製造業者はまた、労働力の制約、衛生要件、上昇する持続可能性コストに対処するため、業務の近代化とパッケージ主導の差別化を活用しています。業界プログラムはデジタル導入と工場最適化を推進しており、その例として、Enterprise SingaporeとIMDAが2026年2月に発表した食品製造業デジタルプラン(1,500社の製造業者を対象とすることを目指す)の更新や、PMMIとFPSAによる2026年のProcessing State of the Industryにおける、衛生的設計、労働力育成、デジタルツールなどの投資優先事項に関する取り組みが挙げられます。ジャムやプリザーブの分野では、これらの取り組みがトレーサビリティ対応のデータシステム、レシピおよび品質管理、そして電子商取引の出荷、フードサービスのニーズ、プレミアムポジショニングに対応した小分け包装や改ざん防止ソリューションなどのパッケージング刷新として表れています。

最近の業界動向

- 2026年7月:あるメディア報道が、B&G FoodsのRoseland, New Jersey施設におけるPolanerブランドのジャム、ゼリー、フルーツスプレッドの生産を取り上げました。この特集は、業務を近代化しながら常温保存可能なスプレッドの流通とブランドの継続性を支える、確立された米国製造拠点の耐久性を強調しました。

- 2025年6月:Smuckerは、無糖フルーツスプレッドを含む消費者向け食品からFD&C色素を除去することを約束し、2027年末を目標とすることを発表しました。この動きは、ブランド製品全体にわたる広範な再処方の方針を示すものであり、当該カテゴリーにおける再処方ロードマップの土台を築くものです。

- 2024年11月:Crofters Organicは、米国においてジャムおよびプリザーブ向けのオーガニック絞り出しパウチ形態を発売しました。この製品ラインはBerry HarvestとStrawberryの2種類で提供され、従来のプリザーブより33%糖分が少ないと位置付けられており、利便性主導のパッケージングを拡大し、外出先での消費やカテゴリー動向に影響を与える可能性があります。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、家庭用およびフードサービス用に販売されるジャム、ゼリー、プリザーブの価値を対象としており、小売およびフードサービスチャネルへの販売時点で計上され、主要消費地域全体でUSD建てで追跡されています。

対象範囲の除外事項:非公式に製造・販売される生鮮フルーツスプレッド(未登録の家内生産による販売)、およびジャム、ゼリー、プリザーブとして販売されていない非フルーツ系の惣菜スプレッドは除外しています。

セグメンテーション概要

- 製品タイプ別

- ジャム・ゼリー

- マーマレード

- プリザーブ

- カテゴリー別

- 従来型

- オーガニック

- 包装タイプ別

- ガラス瓶

- スクイーズ式プラスチック

- シングルサーブ個別小分けパック

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界設定、初期需要プールの構築、そして公開ベンチマークによる仮説の検証に用いられました。加工果物および砂糖関連の背景情報についてはUSDAおよびEconomic Research Serviceの刊行物、関連する調製果物製品の貿易フローについてはUN Comtrade、供給条件に影響を与えうる上流の果物供給シグナルについてはFAOSTATなどの情報源を参照しました。

これらのシグナルを実用的な規模算定モデルに落とし込むため、カテゴリー定義については各国統計局および税関当局を、ジャム、ゼリー、プリザーブを区別する表示・アイデンティティ規則については業界団体および食品規格機関を確認しました。企業の年次報告書、投資家向け資料、信頼性の高い報道は、チャネルミックスの変化、価格施策、プロモーション強度を理解するために使用しました。必要に応じて、企業財務データの有料サブスクリプションと出荷レベルの輸出入データベースを用いて、地域別の製造業者のエクスポージャーを相互確認し、貿易関連の数量の方向性を妥当性検証しました。これらのデスクリサーチ情報源はあくまで例示であり、データの収集、検証、明確化のためにその他の公開資料やデータセットも参照しました。

一次インタビューおよび調査

一次調査は、公開データセットだけでは明確に答えられないギャップ、すなわち製品が市場ごとにどのように分類されるか、また価格が小売とフードサービスの間でどのように動くかに焦点を当てました。APAC、EMEA、およびアメリカ地域にわたるブランド側リーダー、流通業者、小売カテゴリーチーム、業界専門家の組み合わせに聞き取りを行い、その回答は需要指標、一般的な包装サイズ、プレミアム化と減糖化の現実的な進行ペースを確認するために使用しました。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):15% | APAC:42% |

| ミッド層:40% | 機能/事業部門リーダー:33% | EMEA:35% |

| 小規模企業:21% | マネージャー:52% | アメリカ地域:23% |

市場規模算定と予測

規模算定は、人口、パンや朝食機会における一人当たり摂取パターン、小売バスケットにおける包装フルーツスプレッドの普及率を組み合わせた需要プールから消費量を再構築するトップダウン方式から始まります。その後、サンプリングされたブランドポートフォリオ、チャネルチェック、一般的な瓶サイズと観察された店頭価格帯から構築したASP×数量の視点など、選択的なボトムアップ確認を用いて総計を裏付けます。

この市場で重要だった入力要素としては、スプレッド類の家庭普及率、従来品と健康志向品との構成比、スーパーマーケットとオンライン間の流通ミックスの変化、果物原料コストや砂糖インフレに連動した価格の推移が挙げられます。一部の国では調製果物カテゴリーをより広い分類でしか報告していないため、インタビューで検証済みの配分キーを適用してギャップに対処し、その結果を貿易動向、棚スペースのシグナル、地域別の製造業者の展開状況に照らして再確認しました。予測は、短期系列のトレンド平滑化に支えられたシナリオ分析を用いて策定され、基本シナリオは、専門家が今後5年間について現実的とみなしたインフレ正常化の見通し、プレミアム化のペース、チャネル成長の軌道を基準としています。

データ検証と更新サイクル

算出結果は、貿易動向、地域の消費動向シグナル、推定される世帯当たり支出額などの独立したシグナルと照合され、その後、乖離が妥当な水準になるまで例外事項が見直されました。ある国の結果が高すぎる、または低すぎるように見える場合は、カテゴリーの境界、通貨のタイミング、想定されるプレミアム製品と価値製品の構成比を再確認し、説明が十分でない場合は情報源に再度連絡を取りました。

最終承認の前に、計算ロジック、単位の整合性、地域別の集計結果が定められた対象範囲と一致するよう、複数段階でモデルが見直されます。レポートは毎年更新され、原材料コストの急激な変動や表示規制の大幅な変更など重大な事象が発生した場合には、中間更新が行われます。納品直前には最終確認が行われ、クライアントが入手可能な最新の見解を受け取れるようにしています。

Mordor Intelligenceによるジャム、ゼリー、プリザーブ市場規模と他の公表推計値との比較

ジャム、ゼリー、プリザーブの公表市場規模は、同じカテゴリーを対象としているように見えても大きく異なる場合があります。こうした差異は通常、何が対象範囲に含まれるか、各発行元が使用する起点年、そして各国にわたる価格と通貨の扱い方に起因します。

Mordor Intelligenceは、チャネル別のカテゴリー境界と価格推移を追跡し、通貨換算のタイミングを更新することで、より広範な調製果物製品を混在させることなく、定義された小売およびフードサービス経路を通じて販売される包装ジャム、ゼリー、プリザーブに推計を結び付けています。一部の情報源は、より狭い地理的範囲を用いているか、数量や包装サイズが典型的な消費行動と一致しているかを検証しないまま、単一の基準年の収益スナップショットに依拠しています。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.28 B (2026) | |

| グローバルコンサルティング会社A | USD 1.87 B (2024) | 対象範囲はより限定的であるように見え、総計は限られた製品またはチャネル定義とより整合しています。また基準年もより早く、インフレとプレミアム化が一貫して反映されていない場合、価値が圧縮される可能性があります。 |

| 業界出版社B | USD 2.40 B (2025) | この推計はより厳格な包含基準とより長い予測期間を用いている可能性が高く、地域全体にわたるチャネルレベルの価格および包装サイズの確認を同程度には行わず、より大まかな収益ベースラインに依拠している場合があります。 |

発行元間のばらつきは、主に何がジャム、ゼリー、プリザーブとして計上されるか、そして各市場でどのように価格と通貨が適用されるかによって説明されます。当社のアプローチは、各ステップが明確な需要指標、チャネルロジック、そして状況の変化に応じて再確認・更新可能な少数の前提条件に結び付けられているため、再現性を保っています。

レポートで回答される主要な質問

2031年までの世界のジャム販売の予測金額はいくらですか?

当カテゴリーは年平均成長率(CAGR)4.45%で成長し、2031年までに165億1,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

プリザーブは、果物の食感とプレミアムポジショニングにより、年平均成長率(CAGR)5.57%を達成する見通しです。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は、所得の増加と都市化に牽引され、2031年まで年平均成長率(CAGR)5.38%でリードしています。

現在のオンライン小売シェアはどの程度ですか?

Eコマースは現在、年平均成長率(CAGR)5.69%の成長を記録しており、実店舗小売の優位性を急速に侵食しています。

開封防止の懸念に対応する包装の革新はどのようなものですか?

NovolexのTamperFlag シングルサーブパックは、内蔵の開封防止機能とリサイクルコンテンツを特徴としています。

オーガニックスプレッドは重要性を増していますか?

はい、消費者がクリーンラベルの認証を求めるなか、オーガニック品は年平均成長率(CAGR)6.25%で成長しています。

最終更新日: