GDPRサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

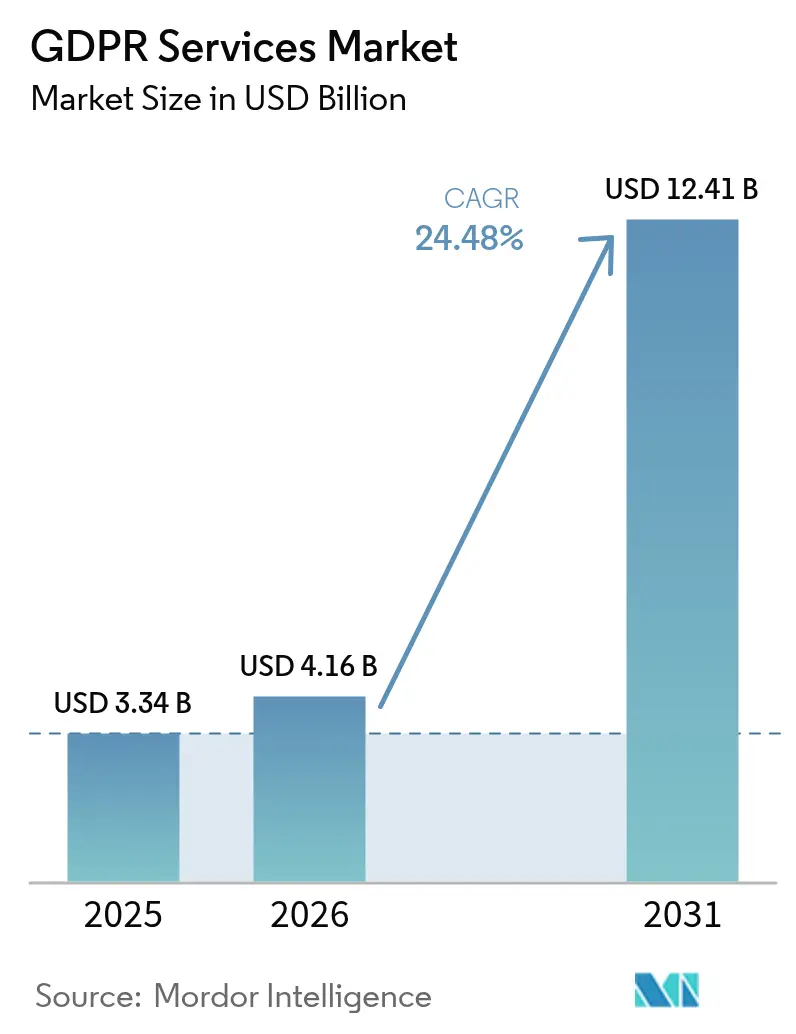

| 市場規模 (2026) | 4.16 十億米ドル |

| 市場規模 (2031) | 12.41 十億米ドル |

| 成長率 (2026 - 2031) | 24.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGDPRサービス市場分析

GDPRサービス市場規模は2025年に33億4,000万USDと評価され、2026年の41億6,000万USDから2031年には124億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は24.48%です。この成長軌跡は、欧州のデータ保護当局が2024年に12億ユーロの罰金を科したことを受け、企業がペナルティ回避から積極的なプライバシープログラムへと移行していることを反映しています。ブレグジット後の国境を越えたデータ転送の増加と、EU・米国データプライバシーフレームワークにより、ベンダーが自動化された探索エンジンおよびプライバシー・バイ・デザインの設計図で対処するコンプライアンスギャップが生じています。クラウド導入の拡大、AI搭載データマッピングツールの急増、金融・エネルギー分野における業種別監督の拡大が、エンドツーエンドのガバナンスプラットフォームへの需要をさらに加速させています。競争の激しさは中程度であり、主要なソフトウェアプロバイダーは同意管理、データ分類、継続的モニタリングを統合する一方、グローバルコンサルタント会社は認定プライバシーオフィサーの慢性的な不足に対応するためマネージドサービスのポートフォリオを拡充しています。

主要レポートのポイント

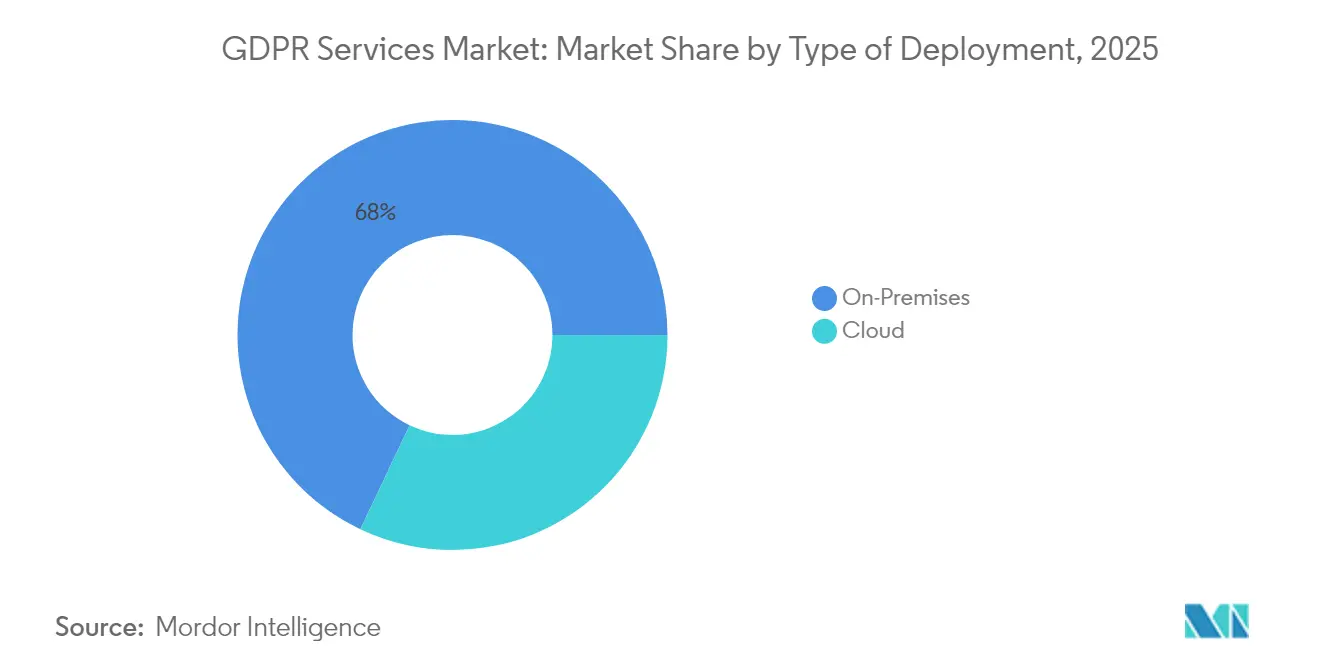

- 展開タイプ別では、オンプレミスソリューションが2025年のGDPRサービス市場規模において67.95%の収益シェアを占め、クラウドベースの提供は年平均成長率(CAGR)26.2%で拡大すると予測されています。

- 提供内容別では、ソリューションが2025年のGDPRサービス市場規模の58.05%のシェアを獲得し、サービスは2031年まで年平均成長率(CAGR)25.7%で成長する見込みです。

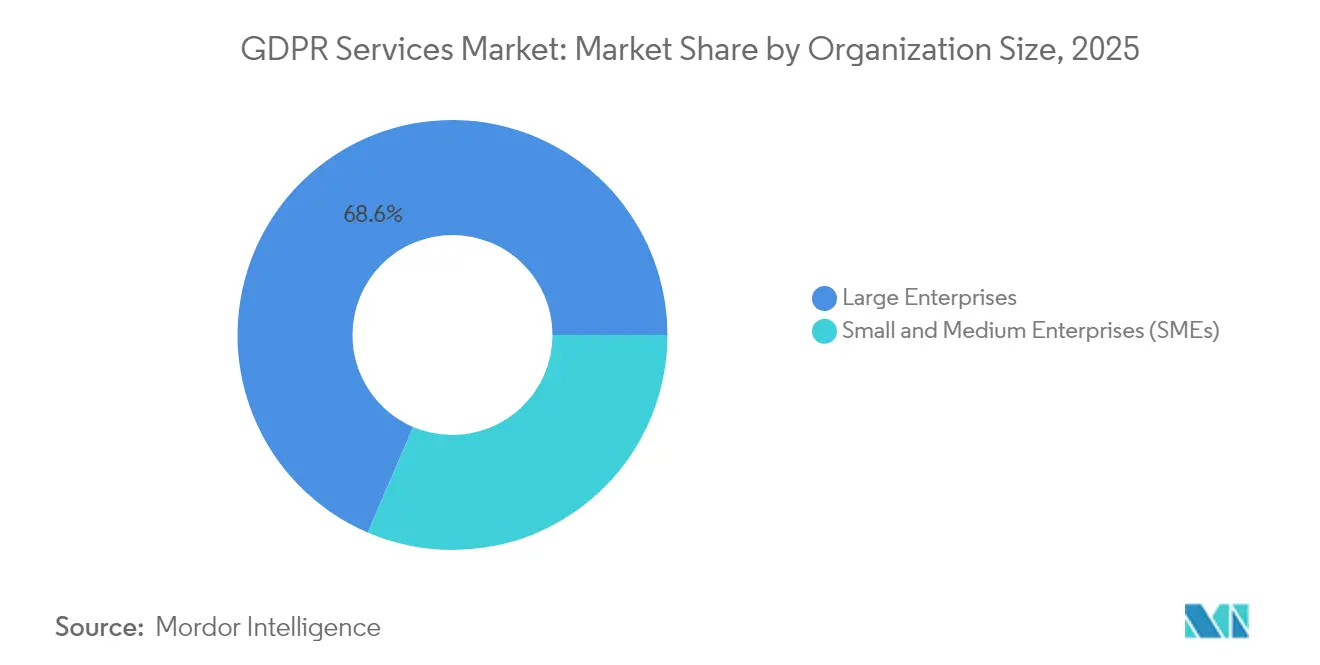

- 組織規模別では、大企業が2025年の支出の68.55%を占めましたが、中小企業(SMEs)は2031年まで年平均成長率(CAGR)26.0%で拡大しています。

- エンドユーザー別では、銀行・金融サービス・保険が2025年のGDPRサービス市場シェアの34.85%を占め、小売・消費財は年平均成長率(CAGR)24.9%で加速する見込みです。

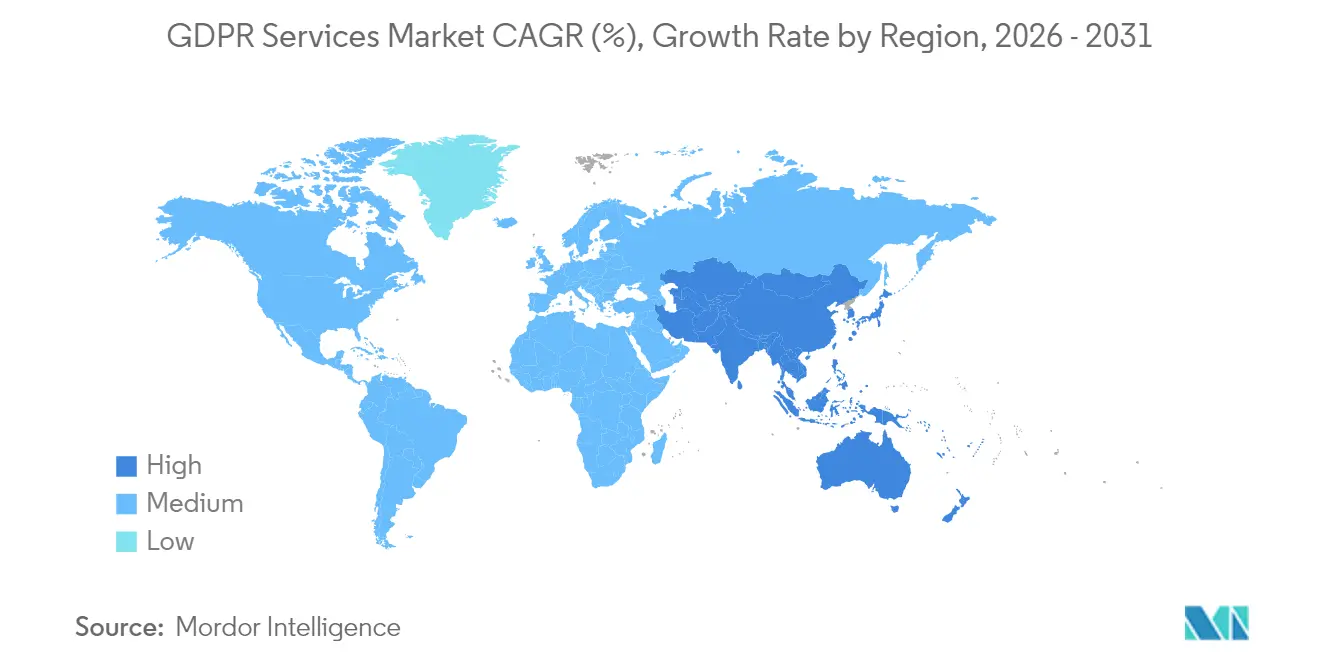

- 地域別では、欧州が2025年のGDPRサービス市場シェアの38.12%をリードし、アジア太平洋地域は2031年まで年平均成長率(CAGR)25.1%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルGDPRサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPR罰金額の増大が積極的なコンプライアンス支出を促進 | +6.2% | グローバル;EU中心 | 中期(2〜4年) |

| ブレグジット後およびEU・米国データプライバシーフレームワーク後の国境を越えたデータフローの急増 | +4.8% | 北米およびEU;アジア太平洋地域への波及 | 短期(2年以内) |

| プライバシー・バイ・デザインアーキテクチャを必要とするクラウドファースト移行の急速な進展 | +5.1% | グローバル;北米主導 | 中期(2〜4年) |

| データ侵害の頻度増加が専門的なコンプライアンスサービスへの需要を促進 | +3.7% | グローバル | 短期(2年以内) |

| DevSecOpsパイプライン内へのプライバシーエンジニアリングの組み込み | +2.9% | 北米およびEU | 長期(4年以上) |

| 個人データを自動マッピングするAI搭載探索ツールの採用 | +4.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPR罰金額の増大が積極的なコンプライアンス支出を促進

欧州の規制当局は2024年に広範な啓発キャンペーンから戦略的な高額ペナルティへと移行し、案件数が減少したにもかかわらず合計12億ユーロ(13億9,000万USD)の罰金を科しました。LinkedInへの3億1,000万ユーロ(3億5,831万USD)のペナルティなど注目度の高い措置は、収益の4%上限を適用する意志を示し、企業が最低限の管理に頼るのではなく包括的なコンプライアンスアーキテクチャを構築する動機付けとなりました。金融サービス、エネルギー、テレコム事業者は、ソーシャルメディアプロバイダーに長年適用されてきたのと同様の精査に直面するようになり、専門ベンダーの対象市場が拡大しています。取締役会はますます経営幹部の報酬をプライバシー指標に結び付けており、データ保護ツールおよびアドバイザリーサポートへの予算が増加しています。リスク削減を定量化し継続的モニタリングを統合できるベンダーは、組織がチェックボックス監査から継続的なコンプライアンスプログラムへと移行するにつれて支持を得ています。

ブレグジット後およびEU・米国データプライバシーフレームワーク後の国境を越えたデータフローの急増

2024年の十分性決定の運用化によりデータ転送量と複雑性が増大し、英国企業は現在、英国GDPRとEUルールを同時に対処しなければなりません。[1]欧州データ保護委員会、「2025年年次行動計画」、edpb.europa.eu標準契約条項は依然として一貫性なく適用されており、企業は転送影響評価を自動化しリアルタイムの文書を作成するプラットフォームを求めています。法的専門知識と技術的統合能力を組み合わせたサービスプロバイダーは、多国籍企業が拘束的企業規則、認証メカニズム、継続的に更新されるリスク登録簿のための統合ダッシュボードを必要とするにつれて支持を得ています。

プライバシー・バイ・デザインアーキテクチャを必要とするクラウドファースト移行の急速な進展

プライベートクラウドへの選好が急激に高まり、ITリーダーの92%がクラウドインフラ上での規制義務の遵守に自信を持っていると報告しています。プライバシー・バイ・デザインは現在、ネットワークセグメンテーションからキー管理ワークフローまでアーキテクチャに影響を与えています。機密性の高いワークロードはオンプレミスに残り、分析機能がSaaSに移行するため、ハイブリッド設計が主流となっており、GDPRサービス市場内の展開モデルの組み合わせが広がっています。マルチクラウド環境全体で暗号化、アクセスガバナンス、監査証跡の自動化を調整できるサービスパートナーへの需要が高まっています。

データ侵害の頻度増加が専門的なコンプライアンスサービスへの需要を促進

2024年にはEU加盟国全体で1日平均363件の侵害通知があり、72時間報告義務における運用上のギャップが浮き彫りになりました。企業はますます法律顧問とフォレンジックツールを組み合わせたインシデントレスポンスの保持契約を購入しています。ベンダーは、欧州データ保護委員会の2025年における消去権への注力に対応するため、ソースでの削除およびデータ主体の権利履行ワークフローを組み込んでいます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定データ保護オフィサーの慢性的な人材不足 | -3.4% | グローバル;アジア太平洋地域で深刻 | 長期(4年以上) |

| 中小企業(SMEs)およびマイクロ企業への高いコンプライアンスコスト負担 | -2.8% | グローバル;新興市場 | 中期(2〜4年) |

| 断片化した相互運用不可能なベンダーソリューションが統合の複雑性を増大させる | -2.1% | グローバル;北米およびEU | 中期(2〜4年) |

| 各国の執行慣行の相違が規制上の不確実性を引き起こす | -1.9% | グローバル;国境を越えた事業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定データ保護オフィサーの慢性的な人材不足

第37条のデータ保護オフィサー(DPO)義務は利用可能な人材を上回っており、規制当局は非指定を理由に公的機関にも罰金を科しています。[2]欧州委員会、「EU・米国データプライバシーフレームワーク十分性決定」、ec.europa.euマネージドDPO・アズ・ア・サービスの提供がこの空白を埋め、法的解釈と技術的監督を融合させています。複数の法域にわたる資格を持つプロバイダーは、企業が子会社全体にわたってスケールするターンキーの専門知識を求めるにつれてプレミアム料金を要求しています。

中小企業(SMEs)およびマイクロ企業への高いコンプライアンスコスト負担

典型的な中小企業(SME)のGDPR予算は5,000ユーロ近くに上限が設定されており、エンタープライズグレードのガバナンスに必要な投資をはるかに下回っています。250名未満の従業員を持つ事業体への免除にもかかわらず、同意、侵害通知、データ主体の権利に関する義務は依然として適用されます。クラウドベースのテンプレート化されたソリューションが普及していますが、価格感度が高度に規制された業種以外での完全な採用を遅らせ続けています。探索、評価、報告を予測可能な月額料金でバンドルした標準化パッケージは、ベンダーがGDPRサービス市場のこのセグメントに参入するのを助けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:プライベートクラウドがコンプライアンスの信頼を獲得

オンプレミス実装は2025年に67.95%の収益を維持しており、GDPRサービス市場規模においてデータの直接管理への継続的な需要を示しています。しかし採用パターンは構造的な移行経路を明らかにしており、組織は規制対象ワークロードにプライベートクラウドノードを優先しながら、機密性の低い分析機能をSaaSにアウトソーシングしています。この移行は、処理中もデータを保護するコンフィデンシャルコンピューティングなどの使用中暗号化の革新によって推進されています。データ居住ルールがアーキテクチャの選択を導いており、汎欧州企業はストレージクラスターをローカライズし、セキュアなAPIゲートウェイを通じてクエリを連携させています。ベンダーのロードマップは現在、ポリシー駆動型のキーエスクローと証明されたハードウェアエンクレーブをバンドルしており、コンプライアンスチームがカスタムコードレビューなしに技術的保護措置を検証できるようにしています。

クラウド中心の提供は、取締役会が弾力性をレジリエンスと同一視するにつれて年平均成長率(CAGR)26.2%を記録しています。インフラストラクチャ・アズ・コードパイプラインとの統合により、プライバシー管理がネットワークおよびアプリケーションの状態と並んでコード化され、監査サイクルが数週間から数時間に短縮されます。ハイブリッドモデルはランタイムポリシー決定を可能にし、個人データは国内ゾーンで実行される一方、集計されたテレメトリがグローバルダッシュボードに供給されます。顧客が保証を求めるにつれて、プロバイダーは暗号化証明レポートを公開し、認定機関が実施する独立したGDPR準備状況監査を受けています。この透明性は調達チェックリストを再形成し、より広いGDPRサービス市場内でのクラウド採用の勢いを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:サービスがマネージドの複雑性を通じて加速

探索、ガバナンス、同意モジュールにわたるソリューションプラットフォームが2025年の支出の58.05%を占めましたが、企業が実装の複雑さに直面するにつれてサービス収益は年平均成長率(CAGR)25.7%でより速く成長しています。自動化されたデータマッピングエンジンはペタバイト規模のハイブリッド環境をクロールし、メタデータを正規化し、リスクスコアリングを支えるセントラライズされたインベントリに供給します。同意オーケストレーションノードは、ウェブサイト、モバイルアプリ、接続デバイス全体に詳細な設定を伝播させ、従来のバナーのみのメカニズムを置き換えます。マルチテナントAPIはチケッティング、SIEM、データウェアハウスツールとの統合を促進し、プライバシー指標をエンタープライズコマンドセンターで可視化します。

コンサルティング、マネージドコンプライアンス、DPO・アズ・ア・サービスのエンゲージメントはますます安定した年間収益を生み出しています。継続的なコントロールテストおよび規制当局対応ダッシュボードへの需要が、スポット的な監査を継続的なプログラムへと変えています。プロバイダーは金融、ヘルスケア、小売の業種テンプレートを育成し、規制上のニュアンスを組み込みながらオンボーディングを迅速化しています。AI駆動のプレイブックは修復タスクを提案し、データ保護影響評価(DPIA)を自動生成し、転送影響の逸脱を監視します。これらの機能により、GDPRサービス市場は規制当局のスポット的な執行から継続的な監督へのシフトに沿い続けています。

組織規模別:中小企業(SMEs)が標準化されたソリューションを採用

大企業は2025年の支出の68.55%を占め、部門横断的なプライバシーオフィスを活用しましたが、中小企業(SMEs)は年平均成長率(CAGR)26.0%で最も速い採用を記録しました。初期のエンタープライズ採用者は複雑な法人構造に合わせてプラットフォームをカスタマイズし、プライバシーダッシュボードをGRCスイートおよびエンタープライズリソースプランニングエンジンと統合しています。彼らはしばしば、地域チームが企業のガードレール内で自律性を持つフェデレーテッドアクセスモデルを展開します。ベンダーのプロフェッショナルサービス部門は、データ品質チェックと分類タクソノミーをデータレイクに直接組み込み、AI/MLワークロード下でもリネージが維持されるようにしています。

中小企業(SMEs)は数時間以内に有効化され、従業員数またはレコード数に応じた価格設定のターンキーSaaSパッケージを選択します。同意バナー、処理活動の記録、侵害通知テンプレートの事前設定されたコントロールにより、法律相談の必要性が軽減されます。マイクロ企業はサブスクリプションを通じてDPO義務をアウトソーシングし、EUおよび地域の法令に精通した認定専門家への即時アクセスを得ます。自動化されたウィザードがコンテキストに応じたガイダンスを提供し、専門的な法律知識がなくても非専門スタッフが管理者義務を果たせるようにします。これらの標準化された経路は採用障壁を下げ、顧客基盤を拡大し、GDPRサービス市場の継続的な収益を確固たるものにしています。中小企業(SMEs)向けGDPRサービス市場規模は前述のCAGRで拡大すると予測されており、プロバイダーにとって持続的な成長エンジンとなることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売がデジタルコマース保護を加速

銀行・金融サービス・保険は2025年の収益の34.85%を維持しており、オンボーディング、制裁スクリーニング、不正分析を含むミッションクリティカルなデータフローを反映しています。機関はレガシーのコアバンキングスタック上にプライバシーエンジンを重ね、数十の下流プロセッサ全体でデータ主体の権利履行を自動化しながら、健全性規制当局が受け入れられる監査証跡を維持しています。インラインのトークン化と差分プライバシーベースの分析により、製品チームは再識別リスクを最小化しながらトランザクションデータを分析できます。

小売・消費財事業者は、パンデミック時代のデジタルシフトを受けてオムニチャネルコマースが急拡大したことから、年平均成長率(CAGR)24.9%で成長すると予測されています。カスタマージャーニーマッピング、ロイヤルティプログラム、パーソナライズされたレコメンデーションには、きめ細かな同意オーケストレーションが必要です。ベンダーはモバイルアプリおよびPOSシステム向けのSDKを提供し、望ましくないデータ漏洩を避けるためにリアルタイムで設定を同期させます。ヘルスケア、テレコム、製造業がそれぞれ業種固有のコントロール(仮名化された研究パイプラインや従業員監視の保護措置など)を適用しながら続いています。この多様性は、ドメイン知識を持つ専門家にニッチな機会を生み出し、GDPRサービス市場の競争フィールドを広げています。

地域分析

欧州は需要の中心であり、規制当局が協調調査を進め、コンプライアンス期待を高める詳細なガイダンスを公表するにつれて、2025年に38.12%の収益を保持しています。各国当局はますます構造的な救済措置を課し、管理者に処理フローの再設計を強いており、これがGDPRサービス市場全体でのプラットフォーム投資を持続させる要因となっています。EU本社を持つ多国籍企業は、集中化されたDPOハブと多言語のデータ主体リクエストを処理する統一ツールを活用した汎地域プライバシー運用モデルを採用しています。欧州データ保護委員会の年次行動計画は、AIトレーニングデータ、子どものプライバシー、国境を越えた転送などのテーマ別執行優先事項を設定し、サービスプロバイダーに対して安定した修復プロジェクトのパイプラインを確保しています。

北米は、カリフォルニア州消費者プライバシー法、バージニア州CDPA、今後の連邦提案などの州レベルの規制が適用範囲を広げるにつれて堅調な成長を維持しています。EUと国内市場の両方で事業を展開する米国企業は、重複を減らすためにシングルフレームワーク戦略を追求しており、相互運用可能なプラットフォームが重要な調達基準となっています。カナダのビルC-27および更新された業種別コードが統一されたプライバシーアーキテクチャの必要性を強化しています。クラウドハイパースケーラーは地域データセンターとソブリンクラウドバリアントを配置してローカライゼーション要求を満たし、マネージドサービスコンサルタント会社は法域をまたいだ法令解釈を橋渡ししています。

アジア太平洋地域は、インドのデジタル個人データ保護法、中国の個人情報保護法、日本およびシンガポールの改正がEU原則を反映するにつれて、年平均成長率(CAGR)25.1%で最も速い成長を記録しています。地域の規制当局は、特にフィンテック、デジタルヘルス、スマートシティ展開において業種別通知を発行し、GDPRの第28条を想起させるベンダー監査とリスク評価を要求しています。企業は、侵害通知の期限と同意モデルの相違に対処するために地域全体のデータマッピングプログラムを展開しています。地域の言語と法的文化に精通したプロバイダーが急速に成長しており、国境を越えたデータ輸出評価が標準的なサービスモジュールとなっています。南米と中東は同様の軌跡をたどり、EU要素を国内の文脈に適応させており、GDPRサービス市場規模の地理的フットプリントを新たな地域に拡大しています。

競争環境

市場集中度は中程度であり、プラットフォームベンダーとグローバルアドバイザーが市場シェアを争っています。OneTrustは年間経常収益5億USDを達成し、フォーチュン100企業の75%にサービスを提供しており、製品の幅とグローバルサポートにおける規模の優位性を示しています。テクノロジーファーストのプレイヤーは、AI駆動の探索、自動化されたDPIA生成、APIベースの統合を強調し、アジャイル開発プラクティスにプライバシーを組み込んでいます。サービス重視の既存プレイヤーは、戦略的評価、修復ロードマップ、マネージドオペレーションをパッケージ化し、確立されたクライアント関係を活用してプライバシー提供をクロスセルしています。

OsanoによるWireWheelの買収により同意管理と評価能力が拡張され、KyndrylとMicrosoftのパートナーシップにより、プライバシーポスチャー管理が従来のインフラアウトソーシングエンゲージメントに組み込まれました。[3]Kyndryl、「Microsoftとのデータセキュリティポスチャー管理」、kyndryl.comDatavantによるTrace Dataの買収などの業種固有の動きはヘルスケアを標的とし、匿名化の専門知識とGDPRコンプライアンス要件を組み合わせています。ベンダーは垂直テンプレート、ローカルデータセンター展開、ISO、SOC 2、CSA STARにわたる認証カバレッジによって差別化しています。

ニッチなスケールでの参入障壁は低く、地域の専門家が繁栄できますが、エンタープライズバイヤーは文書化されたセキュリティ証明と実証済みのインシデントレスポンス能力を持つベンダーを好みます。慢性的なDPO人材不足は、ツールと専門家サービスをバンドルするプロバイダーに有利に働きます。競争上の成功はますます、プライバシー、セキュリティ、データガバナンス機能を統一されたポリシーエンジンの下で調和させる能力に依存しており、この能力をGDPRサービス市場内で現在スケールで提供できるプラットフォームはほんの一握りです。

GDPRサービス業界リーダー

IBM Corporation

Microsoft Corporation

Amazon Web Services Inc.

SAP SE

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:欧州データ保護委員会(EDPB)は第48条に関するガイドライン02/2024を公表し、サイバーセキュリティおよびAI開発者向けのカリキュラムを含めました。

- 2025年5月:イタリアの監督当局は、ReplicaチャットボットにかかるGDPR違反を理由にLuka Inc.に500万ユーロの罰金を科し、AI駆動の個人データ処理に対する規制当局の注目を強調しました。

- 2025年4月:KyndrylはMicrosoftとともにデータセキュリティポスチャー管理サービスを導入し、ハイブリッド環境全体にわたる積極的なリスク管理を提供しました。

- 2025年3月:欧州データ保護委員会(EDPB)は消去権を対象とした協調行動を開始し、30のデータ保護当局(DPA)が削除慣行を審査しました。

- 2025年2月:ポーランドのデータ保護当局(DPA)は、データ保護オフィサーを任命しなかったとして公的機関に5,814ユーロの罰金を科し、第37条の義務を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、GDPRサービス市場を、EUのデータ主体が関与するあらゆる地域において、組織が欧州連合の一般データ保護規則(GDPR)を遵守するために特別に購入された、有料のコンサルティング、ソフトウェア設定、マネージドDPO-as-a-Service、レディネスアセスメント、および監査活動のすべてと定義しています。

スコープの除外事項:純粋なサイバーセキュリティハードウェア、汎用データバックアップ契約、およびEU以外のプライバシー法規のみを対象とするプロジェクトは、本スコープの対象外となります。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 提供内容別

- ソリューション

- データ探索およびマッピング

- データガバナンス

- 同意・設定管理

- APIおよびインテグレーション管理

- リスク評価およびDPIAツール

- サービス

- コンサルティングおよびアドバイザリー

- 統合および実装

- DPO・アズ・ア・サービス

- マネージドコンプライアンスサービス

- ソリューション

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー別

- 銀行・金融サービス・保険(BFSI)

- テレコムおよびIT

- 小売・消費財

- ヘルスケアおよびライフサイエンス

- 製造業

- 政府および公共部門

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、欧州、北米、アジア太平洋地域の銀行、クラウドプロバイダー、および中堅製造業のプライバシー担当者にインタビューを実施しました。その後、認定データ保護責任者(DPO)を対象に調査を行い、プロジェクトの平均チケットサイズ、制裁金回避の動機、および予算シフトの見通しを検証しました。これらの対話により、データのギャップが補完され、合計値が確定される前にデスク上の前提条件が較正されました。

デスクリサーチ

欧州データ保護委員会(EDPB)の公式GDPR執行統計、アイルランドのDPCおよびフランスのCNILが公表した制裁金トラッカー、ならびにEurostatおよび英国国家統計局のマクロテクノロジー支出系列を起点としました。補完的な文脈として、ENISAの業界白書、Journal of Data Protection & Privacyの学術論文、およびコンプライアンス支出に言及する企業の10-Kを活用しました。D&B HooversおよびDow Jones Factivaから取得したサブスクリプションデータは、プライバシーコンサルティングにおけるサプライヤー収益のベンチマークに役立てました。このリストは例示的なものであり、証拠収集の基盤には多数の追加的なオープンソースおよび有料ソースが用いられています。

市場規模の算定と予測

推計の基礎には、トップダウンとボトムアップを組み合わせたモデルを採用しています。報告されたGDPR制裁金、企業のITセキュリティ支出、および規制対象事業者の地域別件数を通じて、総アドレス可能市場を算定しました。次に、サプライヤーの集計値とサンプリングされた平均サービス価格を用いて結果を三角測量しました。年間執行制裁金、認定DPO人員数、越境データ転送量、中小企業におけるクラウド普及率、およびコンサルティングの中央値日当などの主要変数が、ベースライン値と予測期間末までの成長率の両方を左右します。予測には、これらの指標に対する多変量回帰を採用し、制裁金の増加や規制改正に対するシナリオチェックを実施しています。

データ検証と更新サイクル

アウトプットは、並行するプライバシーソフトウェア市場との分散チェックを経て、シニアアナリストパネルによるピアレビューを受け、EUR 5,000万を超える新たな制裁金が発生した際には再検討されます。完全なモデルは年次で更新され、重要なイベントに応じて随時修正が加えられるため、クライアントは常に最新の見解を受け取ることができます。

MordorのGDPRサービスベースラインが意思決定者の信頼を獲得する理由

公表されている数値がしばしば乖離するのは、各社が異なる基準年、サービスミックス、および制裁金の前提を採用しているためです。これを踏まえ、当社はスコープをGDPRコンプライアンス支出に追跡可能な収益ストリームに厳密に固定しています。

主なギャップの要因としては、コンサルティングのみを対象とする調査会社があること、サービスをより広範なセキュリティ分野に統合する調査会社があること、為替レートを固定したままにする調査会社が多いこと、そして当社チームが継続的なインタビューを通じて把握している制裁金の勢いやDPO不足を追跡せずに成長を予測する調査会社が複数あることが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 33.4億(2025年) | Mordor Intelligence | - |

| USD 26.6億(2023年) | Global Consultancy A | 基準年が古く、中小企業のクラウド普及を除外 |

| USD 34.5億(2025年) | Industry Journal B | アドバイザリーのみを計上し、マネージドDPOサービスを除外 |

| USD 16.0億(2024年) | Trade Journal C | 限定的な調査データに依存し、制裁金トレンドの調整なし |

この比較は、Mordorの厳格なスコープ設定、リアルタイムの制裁金追跡、および年次更新サイクルが、意思決定者が再現・信頼できるバランスの取れたベースラインをいかに生み出しているかを示しています。

レポートで回答される主要な質問

GDPRサービス市場の現在の規模はどのくらいですか?

市場は2026年に41億6,000万USDと評価されており、2031年までに124億1,000万USDに成長すると予測されています。

GDPRコンプライアンスサービスへの支出をリードしている地域はどこですか?

欧州は、成熟した執行体制と詳細な規制ガイダンスにより、2025年のグローバル収益の38.12%を占めました。

クラウドベースのGDPRソリューションはどのくらいの速さで成長していますか?

クラウド展開は、組織がハイブリッドクラウド戦略に沿ったプライバシー・バイ・デザインアーキテクチャを採用するにつれて、年平均成長率(CAGR)26.2%で拡大しています。

中小企業(SMEs)が将来の市場成長にとって重要な理由は何ですか?

中小企業(SMEs)は年平均成長率(CAGR)26.0%で最も速く成長する顧客層を代表しており、標準化されたSaaSパッケージが手頃な価格でエンタープライズグレードのコンプライアンスを提供するようになったためです。

データ保護オフィサーは市場ダイナミクスにどのような役割を果たしていますか?

認定DPOのグローバルな不足が、アウトソーシングされたDPO・アズ・ア・サービスモデルへの需要を促進し、マネージドサービスプロバイダーの経常収益を押し上げています。

最も速く成長すると予測されている業種はどれですか?

デジタルコマースの拡大により保護が必要な個人データの量が増加するにつれて、小売・消費財は年平均成長率(CAGR)24.9%で成長すると予測されています。

最終更新日: