RFテスト機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.27 十億米ドル |

| 市場規模 (2031) | 5.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

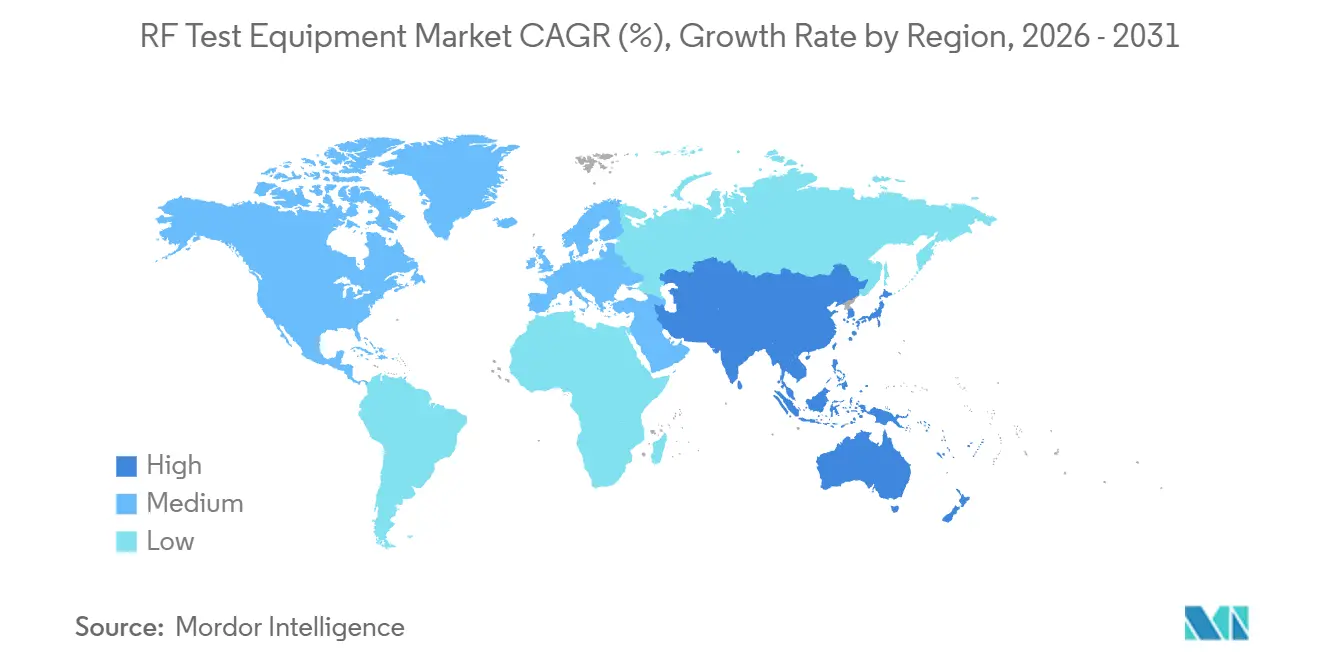

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

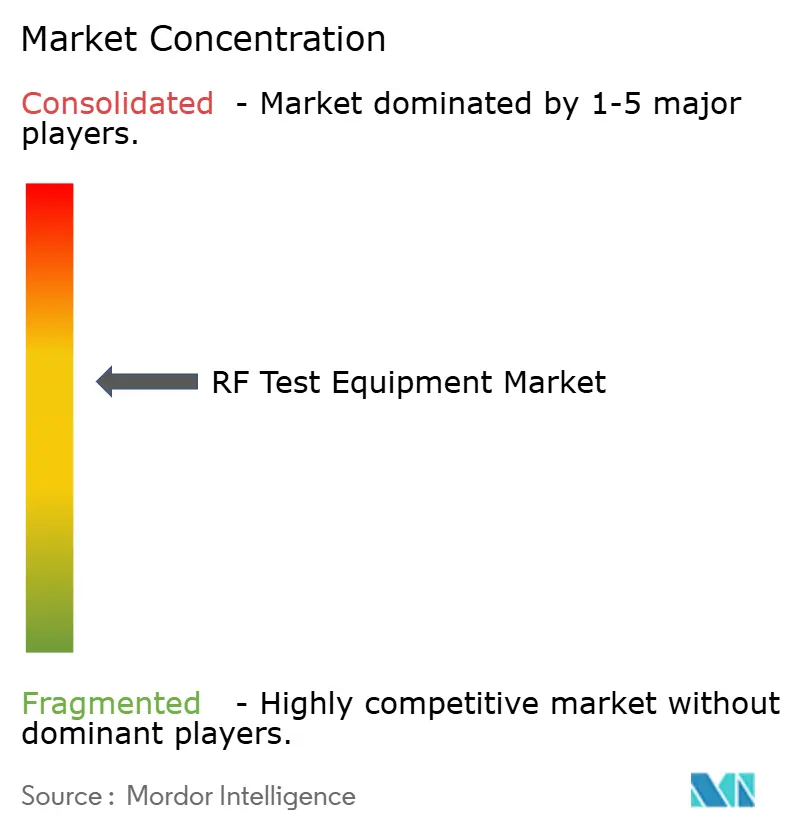

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFテスト機器市場分析

RFテスト機器市場規模は2026年に42.7億米ドルと推定され、2031年までに57.9億米ドルに達すると予測されており、予測期間全体で6.28%の年平均成長率を反映しています。拡大の根拠は、24GHz超のミリ波5Gの展開、77~81GHzでの自動車レーダー導入の増加、およびKaバンド低軌道衛星リンクの成熟にあります。中国の476万局の商用5G基地局のうち40%が大規模MIMOアレイを採用しており、6GHz以下の需要を支え続けると同時に、FR2検証向けの空中線チャンバーの販売を促進しています。2025年12月に確定した欧州のリリース19仕様は、ベンチトップ型アナライザーの更新サイクルを12ヶ月未満に短縮し、プラットフォームの陳腐化を加速させています。北米は3.7~3.98GHz Cバンドでの干渉試験を義務付けるスペクトル収益の恩恵を受けており、アジア太平洋地域は製造業向け26GHzおよび28GHzプライベート5Gネットワークへのシフトをリードしています。

主要レポートのポイント

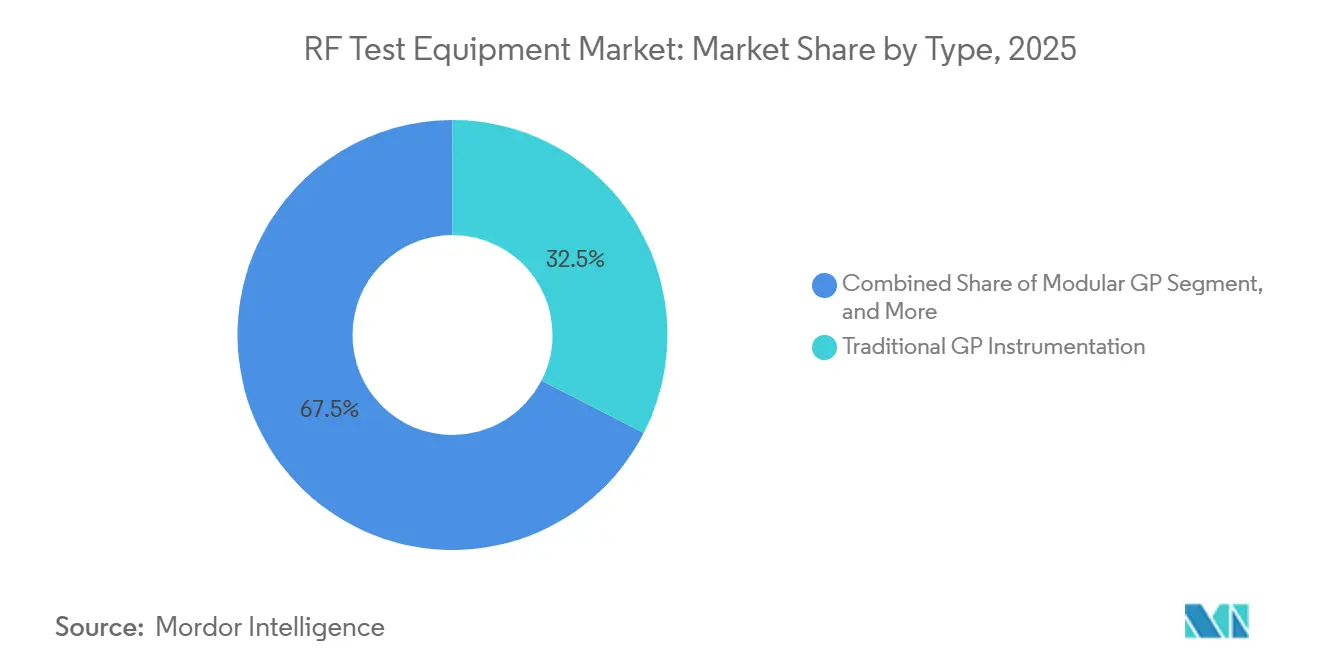

- タイプ別では、従来型汎用計測器が2025年の収益シェアの32.54%を占め、モジュール式汎用計測器は2031年にかけて7.83%の年平均成長率で拡大しています。

- フォームファクター別では、ベンチトップ型計測器が2025年の収益シェアの35.13%を占め、モジュール型プラットフォームは2031年にかけて8.12%の年平均成長率で拡大すると予測されています。

- 周波数帯域別では、1~6GHzが2025年のRFテスト機器市場シェアの55.12%を占め、6GHz超の帯域は2031年にかけて8.53%の年平均成長率で拡大しています。

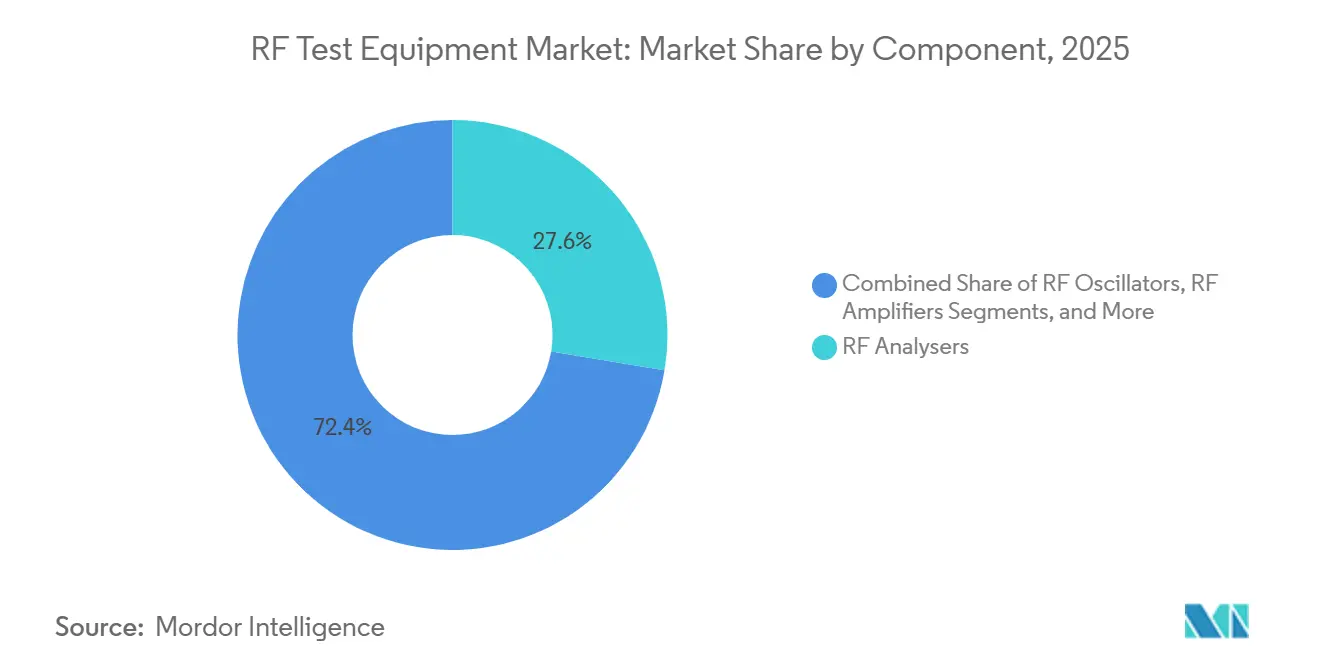

- コンポーネント別では、RFアナライザーが2025年に市場シェアの27.63%でRFテスト機器市場をリードし、RF増幅器は2031年にかけて7.31%の年平均成長率で成長しています。

- エンドユーザー産業別では、通信が2025年の収益シェアの38.13%を占め、自動車は2031年にかけて最速の8.04%の年平均成長率を記録すると予測されています。

- 地域別では、北米が2025年の収益の36.01%を占め、アジア太平洋地域は予測期間中に最速の7.64%の年平均成長率を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のRFテスト機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 24GHz超の検証を必要とするミリ波5G展開の急増 | +1.8% | 北米、中国、韓国に集中したグローバル | 中期(2~4年) |

| 東アジアにおける大規模MIMO基地局の普及 | +1.4% | アジア太平洋地域が中核、欧州および中東への波及 | 中期(2~4年) |

| ドイツおよび日本における自動車レーダーおよびADASテスト需要 | +1.2% | 欧州(ドイツ、フランス、イタリア)およびアジア太平洋地域(日本、韓国) | 長期(4年以上) |

| Kaバンドテストを促進する衛星低軌道コンステレーションの構築 | +0.9% | グローバル、米国、ルクセンブルク、英国での早期利益 | 長期(4年以上) |

| ハンドヘルド型RFアナライザーを促進する小型IoTチップセット | +0.6% | アジア太平洋地域の製造拠点、北米の設計センター | 短期(2年以内) |

| クラウド接続型・AI強化型リモートテストラボの台頭 | +0.7% | 北米および欧州、インドおよびブラジルでのパイロット展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

24GHz超の検証を必要とするミリ波5G展開の急増

世界の規制当局は24.25GHzから40GHzの間のFR2スペクトルを開放しており、これにより事業者はフィールド条件を模倣した空中線チャンバーへの移行を余儀なくされています。SKテレコムは2025年に28GHz基地局のフットプリントを3倍に拡大し、各サイトでは50GHzまでの高調波測定が必要です。そのため計測器ベンダーは、150W/cm²を超える熱密度に対応するため、窒化ガリウム増幅器、アクティブ冷却、マルチプローブ位置決めシステムを統合しています。これらの周波数で連続動作可能な計測器は、現在1台あたり8,000~12,000米ドルの価格プレミアムを要求しています。熱安定性を犠牲にせずにポータビリティを最適化するベンダーは、高周波数帯域で不均衡なシェアを獲得できる立場にあります。

東アジアにおける大規模MIMO基地局の普及

中国と日本は64T64Rおよび128T128Rアンテナモジュールを採用しており、シングル入力シングル出力構成と比較してテストの複雑さが40%増加しています。包括的な空間チャネルエミュレーションは、50万~120万米ドルの価格帯の自動ポジショナーおよびマルチプローブチャンバーの需要を促進しています。認定チャンバーサプライヤーの複占と、MIMO空中線テストに関するリリース19仕様が相まって、調達リードタイムが9ヶ月に延長されています。[1]第3世代パートナーシッププロジェクト、「リリース19仕様」、3GPP.org 地域の集中型ラボは現在、コスト負担を相殺するためにこれらの資産の資本を共有しています。

ドイツおよび日本における自動車レーダーおよびADASテスト需要

24GHzから77~81GHzセンサーへの移行により、自動車OEMは旧来のベンチを廃棄せざるを得なくなっています。ドイツの2025年3月のガイドラインは、200メートルの歩行者横断面と時速150kmの接近速度をエミュレートするレーダーターゲットシミュレーターを義務付けています。日本の120億円(8,000万米ドル)の補助金は、愛知県と静岡県でのADASラボ拡張を加速させています。LiDARとレーダーストリーム間の精密タイミングは10ns以内に維持する必要があり、オシロスコープベンダーはルビジウム基準を組み込むことを余儀なくされています。AnritsuのARREG800A(95,000米ドル)などの高精度エコジェネレーターは、ティア1サプライヤーの間で普及しています。

Kaバンドテストを促進する衛星低軌道コンステレーションの構築

スターリンクGen-3およびワンウェブGen-2のペイロードは、17.8~20.2GHzのダウンリンクと27.5~30GHzのアップリンクに依存しており、厳格な0.5dBの干渉マスクが設定されています。そのため地上局は、トリガーから表示までのレイテンシが10µs未満のアナライザーを必要としています。アマゾンのプロジェクトカイパーは、遠隔地の打ち上げサイト向けに1億2,000万米ドルのポータブルKaバンドアナライザーを契約し、新たな堅牢化要件を示しています。衛星群が数千機を超えるにつれ、軌道上の異常診断が打ち上げ前の資格認定を上回り、軌道データと地上測定を相関させるクラウド接続型テレメトリーソリューションが有利になるでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 陳腐化を招く急速に進化するETSIおよび3GPP標準 | -1.1% | 欧州およびアジア太平洋地域で深刻なグローバル | 短期(2年以内) |

| 40GHz超でのフォームファクターの熱放散課題 | -0.5% | ミリ波展開に集中したグローバル | 中期(2~4年) |

| 北欧における熟練RFテストエンジニアリング人材の不足 | -0.4% | 欧州(スウェーデン、ノルウェー、フィンランド)、北米への波及 | 長期(4年以上) |

| 南米における高い設備投資対レンタル選好 | -0.6% | 南米(ブラジル、アルゼンチン、チリ)、アフリカで台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

陳腐化を招く急速に進化するETSIおよび3GPP標準

2025年12月のリリース19の凍結と2027年中頃に予定されているリリース20の凍結により、従来の4年間の償却期間が2年に短縮されます。モジュール式のフィールドアップグレード可能なRFフロントエンドを欠く機器は早期廃棄のリスクがあり、中国のOEMがリリース17専用機器を320万米ドル償却した事例がその証拠です。プラットフォームプロバイダーは現在、サービス寿命を延長するために信号処理カードを交換していますが、モジュール化により初期コストが15~20%増加し、予算を重視するラボはこのプレミアムに抵抗しています。頻繁なファームウェア検証サイクルにより、認定認証機関の運用費用がさらに増加しています。

40GHz超でのフォームファクターの熱放散課題

50~70GHzでの連続波測定は、強制空冷の限界を超える局所的な熱流束を発生させます。計測器は、マイクロチャネル液体ループまたは窒化ガリウムドライバーステージを統合する必要があり、シャーシあたりの部品表コストが6,000~10,000米ドル増加します。ポータブルアナライザーはこれらの熱ソリューションを収容できず、デューティサイクルが60%に制限され、フィールドワークが制約されます。ベンダーはポータビリティと熱余裕のトレードオフという設計上の課題に直面しており、リソースが限られた地域での大量普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュール型プラットフォームがシェアを拡大

従来型汎用計測器は2025年の収益の32.54%を占め、10kHzオフセットで-135dBc/Hz以下の位相雑音フロアとNISTトレーサブルキャリブレーションを重視する航空宇宙、防衛、大学ラボに支えられています。KeysightのN9000B CXAとRohde & SchwarzのFSWファミリーはこの帯域の代表例であり、レーダー断面積測定と衛星トランスポンダー特性評価において比類のない120dBを超えるダイナミックレンジを提供しています。しかし、モジュール式汎用計測器は、遠隔再構成可能なソフトウェア定義アーキテクチャを採用する通信および自動車バイヤーに支持され、2031年にかけて7.83%の年平均成長率で拡大しています。2025年に同社収益の28%を生み出したNational InstrumentsのPXIシャーシは、PCIeバックプレーン経由でRFフロントエンドのホットスワップを可能にし、6GHz以下からミリ波ケースへの移行時の切り替え時間を数日から数時間に短縮します。

レンタル汎用計測器は、資金が限られた地域で実行可能な選択肢として台頭しています。ブラジルのアナテルは、2025年8月の新規5Gテスト配置の72%がオペレーティングリースで資金調達されたと報告しており、2023年の48%から増加し、インテグレーターが契約途中でリリース18のハードウェアをリリース19に交換できるようになっています。このモデルは、リース会社が25%の数量割引を要求しながら陳腐化リスクを吸収するため、OEMのマージンに圧力をかけています。AdvantestのウェーハプローブプラットフォームであるV93000が支配する半導体自動テスト機器は、2025年に民生用電子機器の在庫調整で鈍化したファブ設備増設に連動した周期的な動きを示しています。従来のアナログ信号発生器とパワーメーターは、デジタル代替品が複数の機能を単一シャーシに統合するにつれて引き続き減少しています。現在の勢いを考えると、モジュール型ソリューションは2028年までに通信および自動車ラボの新規配置の大半を占める可能性があり、ベンダーはサブスクリプション収益とマルチサイト計測器共有をサポートするクラウドネイティブオーケストレーションへと向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:ポータビリティと精度の融合

モジュール型ラックマウントシステムは8.12%の年平均成長率で拡大しており、事業者がセルサイトホテルに高密度テストノードを展開する際に、リモートアクセスと19インチラック互換性が処理速度を上回るためです。2025年4月に発表されたKeysightのM9384B VXG(3スロットPXIジェネレーター)は、スペースの5分の1しか占有しないにもかかわらず、ベンチトップ型の位相雑音と1dB以内で一致し、単一エンクロージャーで12の測定機能を実現しています。ベンチトップ型ボックスは依然として2025年の収益の35.13%を占めており、110GHzまで120dBのダイナミックレンジを要求する防衛ラボに支えられています。AnritsuのフィールドマスタープロやRIGOLのDSA800Eなどのポータブルアナライザーは、15kgのベンチトップ型が実用的でない屋上調査や干渉探索に適しています。リリース19の空中線仕様TS 38.141-2は、基地局立ち上げ時のハンドヘルド型基準受信機を義務付けており、このセグメントの規制上の下限を設けています。[2]第3世代パートナーシッププロジェクト、「リリース19仕様」、3GPP.org

熱工学が所有コストを左右します。ベンチトップ型アナライザーは40GHz超での連続動作を維持するために強制空冷に依存しており、ハンドヘルド型デバイスはデューティサイクルを60%に制限するパッシブヒートシンクを使用し、自動車レーダーテストを40%延長します。モジュール型ラックは中央局での24時間365日運用のためにメザニン液体ループを組み込んでおり、ETSIラック寸法がグローバルな設置可能性を確保しています。Rohde & Schwarzは2025年のR&D予算の40%をモジュール設計に充て、オープンRANの検証などの量産セグメントではラック密度がベンチトップ型の精度を上回るという確信を示しています。この二極化により、サプライヤーは並行製品ラインを維持することを余儀なくされています:宇宙・防衛向けの高精度ベンチトップ型と、通信・自動車向けのモジュール型PXIであり、在庫管理とチャネルインセンティブを複雑にしています。

周波数帯域別:ミリ波の台頭

6GHz超の製品は全帯域の中で最速の8.53%の年平均成長率で拡大しており、事業者がFR2スペクトルを認定し、衛星ゲートウェイが外部ミキサーなしで56GHzの高調波測定を必要とするKuバンドおよびKaバンドリンクへと移行しているためです。韓国の2025年2月の28GHzライセンスオークションは、TS 38.101-4に従い-40℃から+85℃で検証されたビームフォーミングアレイ向けのベクトルネットワークアナライザー需要を加速させました。1~6GHz帯域は依然として2025年の市場シェアの55.12%を占めており、特に農村部への到達に3.5GHz以下が有効な新興市場でのLTEとWi-Fi 6のおかげです。1GHz以下のIoTバンドは、RIGOLとSiglentが西側の価格を最大45%下回ることで、安定しているもののマージンが厳しい成長を続けています。

24GHz超での有線テストから空中線テストへの移行により、資本需要が高まっています:電波暗室とマルチプローブアレイのコストは40万~150万米ドルであり、購入はティア1事業者とOEMに集中しています。FCCの2025年11月の次世代Wi-Fi向け12.7~13.25GHz帯域開放の決定は、衛星と携帯電話の境界を曖昧にし、デュアルサービスアナライザーのミッドバンドニッチを生み出しています。40GHz超では、熱余裕を管理するためにGaN増幅器がGaAsに取って代わり、1台あたり6,000~10,000米ドルが追加されます。GaNドライバーとマイクロチャネル液体冷却によりミキサーなしで67GHzを提供するRohde & SchwarzのZNB3000は、統合によってマルチボックスベンチがどのように集約され、切り替えコストが上昇するかを示しています。1~6GHzのシェアは2031年にかけて低下しますが、米国のCBRS割り当てとドイツおよび日本のローカルライセンス制度を活用した工場でのLTE高密度化とプライベート5G展開により、絶対収益は依然として重要です。

コンポーネント別:増幅器がアナライザーを上回る成長

RFアナライザーは2025年の収益の27.63%を占め、排出コンプライアンス、スペクトル監視、信号インテリジェンスの役割を担っています。しかし、RF増幅器は7.31%の年平均成長率で成長しており、5G大規模MIMOと自動車レーダーが空中線検証のために24~40GHzで0.5dBのゲイン平坦性を持つ+40dBmの電力を必要とするためです。発振器と合成器は、直接デジタル合成と任意波形機能がモジュール型ジェネレーター内に搭載されるようになったため、価格圧力に直面しており、スタンドアロン需要が縮小しています。検出器は生産電力ループのニッチとして残り、RFテスト機器市場全体と同程度の成長にとどまっています。

2025年3月に0.005dBのトレースノイズに更新されたAnritsuのベクトルスターMS4640Bは、定価20万米ドル超を許容する航空宇宙入札向けのプレミアムポジショニングを示しています。IEC 61000-4-3の更新により、チャンバー均一性のネットワークアナライザー確認が義務付けられ、サイクル連動需要を超えたコンプライアンス主導のアナライザーチャネルへの需要が追加されています。RFスイッチとアッテネーターは、ICがゲイン制御を統合するにつれてコモディティ化が進み、アクセサリーをターンキー契約にバンドルできるフルシステムベンダーが有利になっています。周波数領域スナップショットからベクトルおよび時間領域特性評価への広範な転換は、統合プラットフォームにおけるソフトウェア価値の上昇を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が加速

自動車アプリケーションは8.04%の年平均成長率で拡大しており、最速の垂直市場です。77~81GHzレーダーとLiDAR・レーダー融合が10nsの同期精度を必要とするためです。ドイツは2025年にADASテストラボに28億ユーロ(31億米ドル)を投じ、バーデン=ヴュルテンベルク州とバイエルン州に重点を置いています。日本は同年にUNECE R79レーダー干渉制限を強化し、-40℃から+85℃の温度変動にわたるハードウェアインザループ検証を義務付け、8万~15万米ドルの環境チャンバーへの需要を促進しています。

通信は2025年に38.13%のシェアを維持し、5G高密度化とオープンRANに牽引されていますが、ティア1事業者がレンタルプールを交渉し、リリース20の凍結まで設備投資を遅らせるにつれてマージン圧縮が迫っています。航空宇宙・防衛は量的には小さいものの、MIL-STD-461が110GHzまで120dB以上のダイナミックレンジを持つアナライザーを要求するため、40~60%の価格プレミアムを維持しています。民生用電子機器テストは、LitePointのターンキーIQxel-MWが1台あたりのコストを0.50米ドル未満に引き下げるにつれてコモディティ化し、受託製造業者のマージンを圧迫しています。半導体ファブは本質的に周期的であり、2025年のウェーハ着工が12%減少しましたが、2026年の3nmの立ち上げとともに回復し、新たなパラメトリック課題をもたらします。ヘルスケアと産業用IoTは、1万米ドル未満のハンドヘルド型アナライザーを優先する新興ニッチを代表しており、中国ブランドが西側のサービスレベル契約を犠牲にして支配しています。

地域分析

北米は2025年に36.01%の収益シェアを維持しており、Cバンドライセンス義務が厳格な干渉検証を強制し、連邦オークション収益が220億米ドルを超えました。米国はまた、ミッションクリティカルネットワーク向けに30MHz~6GHzのソフトウェア定義アナライザーを義務付ける41億米ドルの統合全領域指揮統制プログラムに資金を提供しています。3億4,000万カナダドル(2億5,000万米ドル)相当のカナダの補助金は、テスト機器バウチャーを含む5G農村カバレッジを支援しています。

アジア太平洋地域は最速の軌跡を示しており、中国の476万局の5Gマクロサイトとインドの急速なプライベートネットワークライセンスに牽引され、7.64%の年平均成長率を記録しています。韓国のロードマップは、2028年までに6Gプロトタイプ向けの110GHzアナライザーへの道筋を設定しています。日本の2025年3月のスペクトルオークションは4,800億円(32億米ドル)を調達し、ベクトルネットワーク分析で検証された事業者間干渉マージンを規定しています。

欧州は2025年に22%のシェアを占めましたが、主要ベンダーでのミリ波エンジニアの欠員率が23%という課題に直面しています。EUチップス法はテストインフラの共同投資に12億ユーロ(13億米ドル)を充当しており、ノルウェーのテレノールは5つのラボを単一のリモートアクセスサイトに統合し、間接費を31%削減しました。英国の26GHzオークションは14億ポンド(18億米ドル)を調達し、ライセンスに空中線義務を組み込みました。

中東・アフリカは初期段階の普及を示していますが、サウジアラビアの油田でのプライベート5Gは本質的に安全なアナライザーを必要とし、Flukeが支配するドメインです。南米はレンタルを採用しており、ブラジルでは2025年の新規テスト機器の72%がリース浸透率を記録しています。この資金調達モデルは、南アフリカが農村ブロードバンドにレンタルオプションを含む80億ランド(4億4,000万米ドル)を充当するアフリカへと移行しています。

競合環境

RFテスト機器市場は中程度に集中しており、上位5社が世界収益の約55%を占めていますが、個別シェアが18%を超える企業はありません。Keysightの2025年第3四半期におけるパスウェーブソフトウェアサブスクリプションの34%成長は、ベンチトップ型出荷の7%減少を相殺する継続収益への戦略的転換を示しています。Rohde and SchwarzのZNB3000は67GHzまで窒化ガリウム増幅器を統合し、マルチボックスベンチを集約して、独自のキャリブレーションライブラリに縛られたユーザーの切り替えコストを引き上げています。

Copper MountainやRIGOLなどのホワイトスペース参入者は、IoTラボ向けに2万米ドル未満のUSBアナライザーをターゲットにし、大手企業が航空宇宙マージンを追求する中で譲渡した価格敏感なシェアを獲得しています。エマーソン傘下となったNational Instrumentsは、マルチサイト資産プールを可能にするためにPXIロードマップにクラウドオーケストレーションを組み込んでいます。特許ポートフォリオが競争環境を形成しており、Keysightは空中線MIMOテストに関して340件の有効クレームを保有し、小規模競合他社を牽制しています。[3]米国特許商標庁、「Keysight特許ポートフォリオ」、USPTO.gov

価格競争は1~6GHzのベンチトップ帯域で最も激しく、12ブランドがほぼ同等の仕様を提供しています。対照的に、熱管理の複雑さにより、40GHz超のモジュール型システムを出荷できる信頼できるベンダーは4社のみです。サブテラヘルツ領域では戦略的提携が生まれており、KeysightとノキアはWRC2027の議題に合わせて2027年までに100~300GHzのプロトタイプラインを計画しています。このような協力関係は、今後の周波数帯域の資本集約度の上昇と規制上の相互依存を強調しています。

RFテスト機器産業リーダー

Keysight Technologies, Inc.

Rohde & Schwarz GmbH & Co. KG

Anritsu Corporation

Viavi Solutions Inc.

National Instruments Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Rohde and SchwarzはAIベースの排出パターン検出により手動スイープを60%削減するTSMS8 5Gネットワークスキャナーを発表しました。

- 2025年9月:Rohde and Schwarzは統合液体冷却により67GHzまで拡張するZNB3000ベクトルネットワークアナライザーを発売しました。

- 2025年8月:Keysightとノキアは100GHzから300GHzの間の6Gテストソリューションを開発するパートナーシップを発表し、2027年第2四半期までのプロトタイプを目標としています。

- 2025年6月:Anritsuは76~81GHzとサブナノ秒ジッターをサポートするARREG800A自動車レーダーエコジェネレーターをリリースしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、RFテスト機器市場を、設計検証、コンプライアンス、製造、およびフィールドメンテナンスを目的として、通信、航空宇宙・防衛、自動車レーダー、民生用電子機器、産業用IoT、および半導体ファブにわたり、110 GHzまでの無線周波数信号を生成、分析、または調整する、新規製造されたすべての計測器(ベンチトップ型、ポータブル型、またはモジュール型)と定義する。機器カテゴリには、スペクトラムアナライザまたはネットワークアナライザ、シグナルジェネレータ、パワーメータ、ベクトル信号トランシーバ、および統合自動テストプラットフォームが含まれる。

スコープ除外:レガシーアナログメータ、RFフロントエンドを持たない純粋なデジタルテストセット、および修理専用サービスは本調査のカバレッジ対象外とする。

セグメンテーション概要

- タイプ別

- モジュール式汎用計測器

- 従来型汎用計測器

- 半導体自動テスト機器

- レンタル汎用

- その他のタイプ

- フォームファクター別

- ベンチトップ型

- ポータブル型

- モジュール型

- 周波数帯域別

- 1GHz未満

- 1~6GHz

- 6GHz超

- コンポーネント別

- RFアナライザー

- RF発振器

- RF合成器

- RF増幅器

- RF検出器

- その他のコンポーネント

- エンドユーザー産業別

- 通信

- 航空宇宙・防衛

- 民生用電子機器

- 自動車

- 半導体製造

- ヘルスケア

- 産業用・IoT

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スウェーデン

- ノルウェー

- その他の欧州

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジアにわたるRF設計エンジニア、ネットワークオペレータ、防衛プログラムマネージャー、および流通エグゼクティブとの複数の対話および構造化アンケートにより、公開文書では不明確であった導入タイムライン、価格分散、およびキャリブレーションサイクルの前提を検証した。これらの知見はモデルドライバーを精緻化し、初期予測のストレステストに活用された。

デスクリサーチ

国際電気通信連合(ITU)、GSMA Intelligence、連邦通信委員会(FCC)、欧州防衛機関(EDA)、およびUN Comtradeなどの機関が提供する権威ある公開データセットを起点とし、5Gサイト数、スペクトラムオークション、レーダー予算、および国境を越えた貿易フローをマッピングした。企業の10-K、投資家向け資料、および特許出願は平均販売価格トレンドを補完し、Dow Jones FactivaおよびD&B Hooversの独自ライブラリはベンダー別売上内訳の提供に活用された。なお、記載されている情報源は例示であり、データ収集および検証には多数の追加的な公開・有料参考資料が活用されている。

市場規模推計と予測

Mordorのアナリストはまず、5Gマクロサイト増加数、mmWave端末普及率、自動車レーダー生産台数、防衛電子戦支出、機器更新サイクル、およびベンチマークASPを連動させたトップダウンモデルにより、グローバル需要を再構築した。一部のボトムアップ検証、サプライヤーのロールアップ、およびサンプリングによるASP×出荷台数の監査がガードレールとして機能した。遅行する5G契約数および年間スペクトラム割り当てを基準とした多変量回帰が、2025〜2030年の予測を支えている。ここにMordor Intelligenceの差別化ポイントがあり、最終集計前に為替変動や一時的な改修需要の急増による異常値を調整している。

データ検証と更新サイクル

アウトプットは分散スキャン、複数アナリストによるピアレビュー、およびシニアによる最終承認を経る。各調査は年次で更新され、主要なスペクトラム割り当てやテストベンダーの合併など重要なイベントが発生した場合には中間更新が実施され、クライアントが常に最新の見解を受け取れるよう保証している。

MordorのRFテスト機器ベースラインが信頼性を持つ理由

企業が異なる機器バスケット、ASP曲線、更新頻度、および通貨処理を選択するため、推計値はしばしば乖離する。これらのレバーを認識することで、意思決定者はその差異を適切に解釈できる。

主要なギャップ要因には、ポータブルレンタル収益が計上されているか、モジュール型PXIカードの配分方法、および再生品が新規販売として計上されているかどうかが含まれる。これらはMordorが明確なルールに基づいて除外または調整している選択事項である。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 4.02 B | Mordor Intelligence | - |

| USD 2.97 B (2024) | Global Consultancy A | スコープが狭く、26 GHz超のアナライザを除外、旧為替レートを使用 |

| USD 3.99 B (2025) | Industry Journal B | 再生品販売を新品と混在、地域別ロールアップが限定的 |

| USD 3.16 B (2025) | Regional Consultancy C | ASP下落の前提が一律、自動車レーダー需要を省略 |

この比較は、当社の厳格なスコープ選定、バランスの取れたドライバーセット、および年次更新頻度が、経営幹部が予算計画や成長機会のスクリーニングに際して自信を持って依拠できる、信頼性が高く透明性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までのRFテスト機器市場の予測値は?

RFテスト機器市場は2031年までに57.9億米ドルに達すると予測されています。

RFテストアプリケーションで最も急成長している周波数帯域はどれですか?

6GHz超、特にFR2およびKaバンドをカバーする機器は8.53%の年平均成長率で拡大しています。

RFテスト機器に対する自動車需要が増加している理由は何ですか?

77~81GHzレーダーへの移行と厳格なUNECE安全規制により、自動車の年平均成長率は2031年にかけて8.04%に引き上げられています。

レンタルモデルは南米での調達にどのような影響を与えていますか?

2025年にブラジルでの新規5Gテスト機器配置の70%超がオペレーティングリースで資金調達され、資本制約が緩和されました。

現代のRFテストソリューションにおいてソフトウェアはどのような役割を果たしていますか?

クラウド接続型オーケストレーションとサブスクリプションベースの分析は、現在、生の測定速度よりも購買基準に影響を与えています。

最終更新日: