昆虫タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

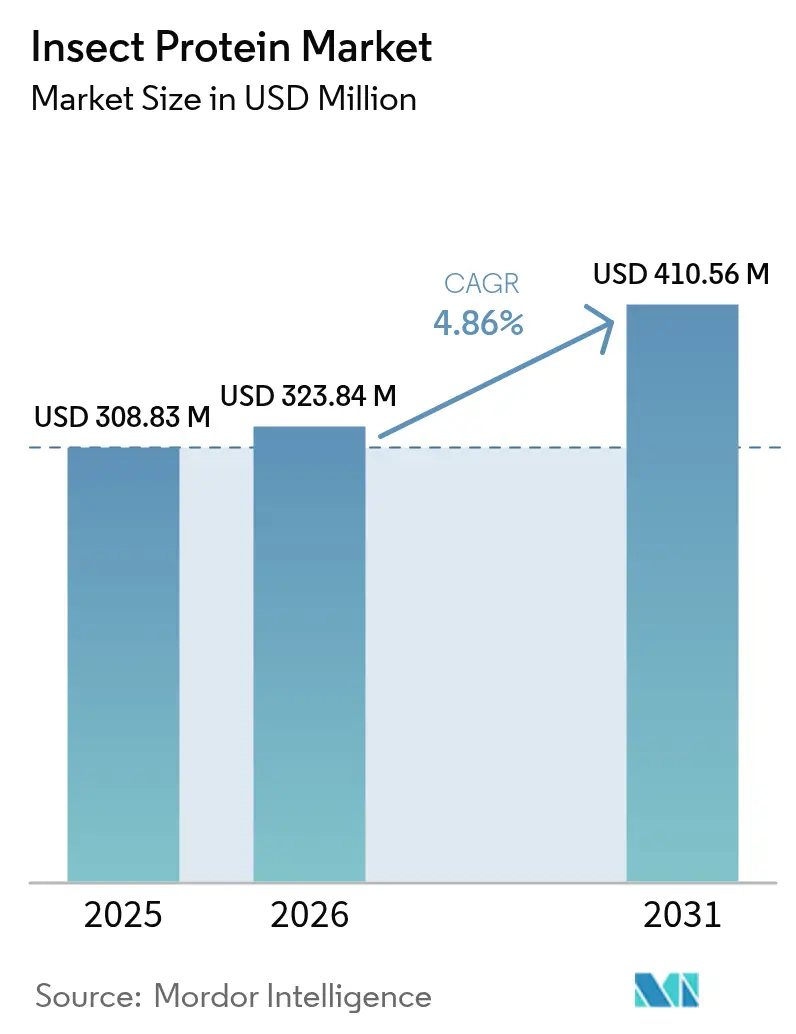

| 市場規模 (2026) | 323.84 百万米ドル |

| 市場規模 (2031) | 410.56 百万米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

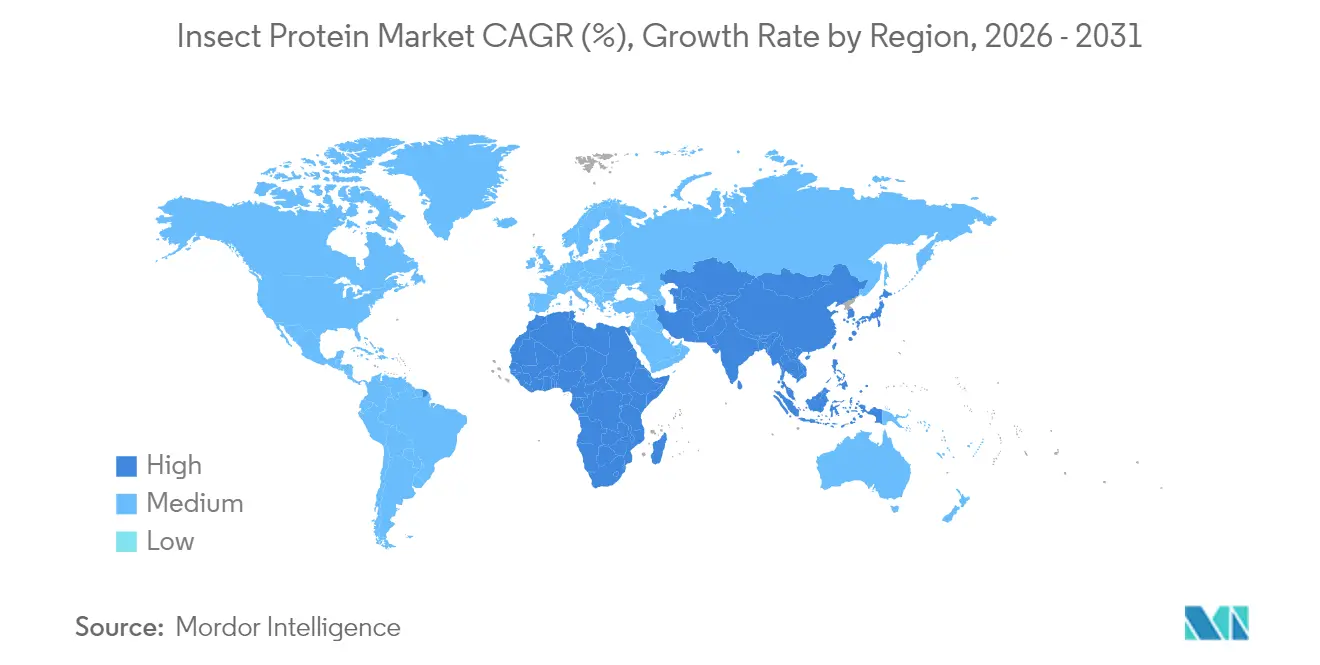

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

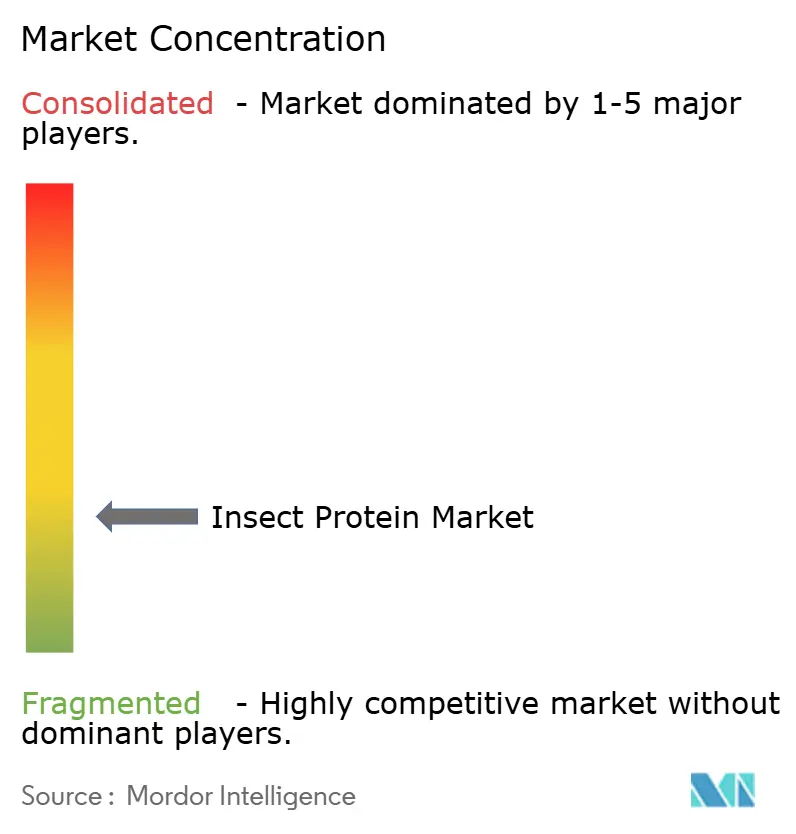

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる昆虫タンパク質市場分析

2026年の昆虫タンパク質市場規模は3億2,384万USDと推定され、2025年の3億883万USDから成長しており、2031年の予測値は4億1,056万USDで、2026年〜2031年にかけて4.86%のCAGRで成長します。

アジア太平洋地域は、確立された文化的受容性と、繁殖条件や資源効率を最適化するAI駆動の自動化システムを中心とした先進農業技術の統合により、昆虫タンパク質市場において顕著な成長ポテンシャルを示しています。欧州では、4種の昆虫種に対する欧州連合の新規食品承認を含む昆虫タンパク質市場における最近の規制動向が、市場拡大と投資の機会を創出しており、企業は革新的な加工方法と製品応用の開発を進めています。北米の昆虫タンパク質分野における市場成長は、確立された農業企業と専門的な昆虫タンパク質生産者との戦略的協業によって推進されており、生産能力の拡大とコスト効率の向上に共同で注力しています。南米とアフリカは、廃棄物変換タンパク質ソリューションの採用を通じた潜在的成長を示しており、持続可能なタンパク質代替品を推進する政府の取り組みによって支援されています。

市場は依然として断片化されており、新規企業が動物飼料、人間用食品、特殊栄養セグメントにポジションを確立することが可能で、製品革新と持続可能な生産慣行による差別化の機会があります。

レポートの主要ポイント

- 昆虫種別では、直翅目が2025年の昆虫タンパク質市場シェアの33.28%を占め、双翅目は2026年〜2031年にかけて5.12%のCAGRで拡大する見込みです。

- 最終用途用途別では、動物飼料が2025年の昆虫タンパク質市場規模の82.03%を占め、2031年まで最も高い4.92%のCAGRで成長しています。

- 地域別では、アジア太平洋が2025年に31.74%の収益シェアでトップとなり、2031年まで6.28%のCAGRで成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の昆虫タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 昆虫由来タンパク質の規制上の受容 | +1.2% | 欧州、英国、北米 | 中期(2〜4年) |

| 持続可能なタンパク質源に対する需要の高まり | +1.8% | 欧州と北米を重点とするグローバル | 長期(4年以上) |

| 動物飼料およびペットフード用途の成長 | +1.3% | アジア太平洋と欧州を重点とするグローバル | 短期(2年以内) |

| 高い栄養価と機能特性 | +0.9% | グローバル | 中期(2〜4年) |

| アレルゲンフリーの選択肢としての昆虫タンパク質 | +0.7% | 北米と欧州を重点とするグローバル | 中期(2〜4年) |

| スケーラブルな昆虫農業を可能にする技術的進歩 | +1.0% | アジア太平洋と欧州を重点とするグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

昆虫由来タンパク質の規制上の受容

食用昆虫の規制枠組みは、安全基準の確立と地域を超えた市場アクセスを通じて、昆虫タンパク質市場全体で進化しています。欧州連合は2025年時点で、黄色ミールワーム、イエコオロギ、バンデッドコオロギの4種の昆虫を人間の消費向けに承認しており、追加種が審査中です [1]出典:欧州委員会、「別の昆虫・昆虫由来食品の新規食品としての承認」、food.ec.europa.eu。承認プロセスには、消費者保護のための科学的評価と安全性評価が組み込まれています。2025年1月、欧州委員会は欧州食品安全機関による評価を経て、Tenebrio molitor幼虫由来の紫外線処理粉末を新規食品成分として承認しました。規制を持続可能性目標に合わせることで、投資と製品開発のための安定した環境が生まれます。ただし、承認のタイムラインは地域によって異なり、確立された規制を持つ市場で事業を展開する企業に優位性をもたらします。これらの規制上の違いは、昆虫由来食品メーカーの昆虫タンパク質市場における市場参入戦略と製品発売タイムラインに影響を与えます。

持続可能なタンパク質源に対する需要の高まり

環境持続可能性への関心の高まりにより、昆虫タンパク質市場における代替タンパク質、特に昆虫に対する消費者および産業の関心が高まっており、昆虫は従来の畜産農業と比較して環境上の利点を提供しています。アメリカミズアブ幼虫は、廃棄物管理の課題に対処しながら有機廃棄物をタンパク質に変換することで、強力な循環経済ポテンシャルを示しています。幼虫は食品残渣、農業残渣、産業副産物を含むさまざまな種類の有機廃棄物を効率的に処理し、高品質なタンパク質源に変換します。廃棄物削減とタンパク質生産というこの二重の利点は、持続可能性に焦点を当てたベンチャーキャピタル企業と、タンパク質提供を多様化しようとする確立された農業企業の両方から昆虫タンパク質市場への投資を引き付けています。投資環境には、生産能力の拡大と加工技術の改善を目的とした初期段階の資金調達ラウンド、戦略的パートナーシップ、研究協力が含まれます。これらの投資は、特に昆虫消費に対する文化的障壁が依然として存在する西洋市場における現在の消費者受容の限界にもかかわらず、昆虫タンパク質市場の市場拡大を支援しています。

動物飼料およびペットフード用途の成長

動物飼料向け昆虫タンパク質市場は、人間の消費と比較して飼料用途の規制が緩和されるにつれて成長を続けています。この規制の変化は、動物飼料産業における昆虫由来成分の受容の高まりを反映しています。欧州連合による家禽および豚飼料への加工昆虫タンパク質の承認は、昆虫ミールが魚粉の持続可能な代替品を提供する水産養殖において特に新たな市場機会を創出しました。水産養殖セクターによる昆虫タンパク質の採用は、栄養品質を維持しながら環境上の懸念に対処するのに役立っています。ペットフードセグメントは昆虫タンパク質市場において大きな可能性を示しており、カンザス州立大学の研究によると、米国の犬の飼い主は昆虫タンパク質の栄養上の利点を理解しており、植物由来の選択肢と比較して18ポンドの袋に対して追加で2.70USDを支払う意欲があることが示されています。この消費者の受容は、ペット栄養における実行可能で持続可能な成分としての昆虫タンパク質の認識の高まりを示しています。

高い栄養価と機能特性

食用昆虫の栄養プロファイルは、その実質的なタンパク質含有量(40〜60%)、完全なアミノ酸プロファイル、微量栄養素組成により、昆虫タンパク質市場の重要な市場促進要因として機能しています。これらの昆虫は鉄、亜鉛、ビタミンB12、オメガ3脂肪酸などの必須栄養素を含んでおり、人間の栄養にとって価値があります。さらに、昆虫タンパク質は特定の栄養要件を満たす上での有効性を示しており、特に筋肉量の損失を防ぐためにタンパク質必要量が1日あたり体重1kgあたり1.2〜1.7gの範囲となる高齢者栄養において有効です。昆虫に含まれるタンパク質は消化性と生物学的利用能が高く、牛肉や魚などの従来のタンパク質源に匹敵します。昆虫タンパク質は食品用途における昆虫タンパク質市場においても機能的な利点を提供しており、例えば脚や触角から得られるコオロギタンパク質濃縮物は75.3%の潜在的な起泡能力を持ち、通気性食品に適しています。さらに、これらのタンパク質は優れた乳化特性と保水能力を示し、さまざまな食品配合における汎用性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の受容と文化的障壁 | -1.5% | 北米、欧州 | 中期(2〜4年) |

| 生産規模の限界 | -0.8% | グローバル | 短期(2年以内) |

| 昆虫タンパク質の感覚的な異味が主流の食品・飲料への採用を抑制 | -1.1% | 西洋市場を重点とするグローバル | 中期(2〜4年) |

| 高い生産・加工コスト | -0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者の受容と文化的障壁

特に西洋市場における昆虫消費への消費者の抵抗は、主に食物新奇恐怖症や嫌悪反応を含む心理的障壁に起因し、昆虫タンパク質市場の主要な課題として残っています。例えば、消費者は文化的条件付けや不慣れさから、食品としての昆虫に対して強い嫌悪感を示します。昆虫由来製品に対する消費者の受容は製品の提示方法に依存します。消費者は、目に見える昆虫全体と比較して、昆虫タンパク質が粉末や粉に加工された場合により高い受容性を示します。この消費者の好みにより、メーカーは文化的障壁に対処し市場採用を高めるために、昆虫タンパク質を従来の食品形態に組み込む加工方法を開発するようになりました。これらの加工された昆虫成分を馴染みのある食品に組み込むことは、昆虫タンパク質市場における市場拡大への道筋を提供します。昆虫消費の栄養的・環境的利点に焦点を当てた教育プログラムは、文化的認識を徐々に変えることができます。これらの取り組みは多くの場合、既存の偏見を克服するために昆虫の高いタンパク質含有量、最小限の環境フットプリント、持続可能な食料システムにおける役割を強調します。

昆虫タンパク質の感覚的な異味が主流の食品・飲料への採用を抑制

昆虫由来食品の感覚的属性は、昆虫タンパク質市場における広範な採用と消費者受容への主要な障壁として残っています。2025年の研究では、昆虫粉末における独特の風味プロファイル(タンパク質・肉、穀物・パン、古い食品のノートを含む)が特定され、特に肉代替品において消費者評価が低い結果となりました [2]出典:英国王立化学会、「食用昆虫および昆虫由来食品の感覚プロファイルと消費者受容」、books.rsc.org。コオロギ由来クリスプブレッドの比較分析では、Tenebrio molitor(黄色ミールワーム)を含む製品が、土っぽさやペットフードのような特性を示したAcheta domesticus(イエコオロギ)を含む製品と比較して、より高い消費者受容スコアを受けました。成分の組み合わせと風味マスキング方法が昆虫由来製品の味のプロファイルを改善し続けている一方で、従来のタンパク質源に匹敵する感覚品質を達成することは依然として課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

昆虫種別:双翅目が直翅目の優位性を崩す

直翅目(コオロギ、バッタ、イナゴ)は2025年に33.28%という最大の昆虫タンパク質市場シェアを維持しており、確立された農業慣行と食品・飼料セクターでの広範な使用によって牽引されています。双翅目(アメリカミズアブ幼虫)は2026年〜2031年にかけて5.12%という最高成長率のCAGRを示しており、主にその効率的な有機廃棄物からタンパク質への変換能力によるものです。鞘翅目(ミールワーム)は、その穏やかな風味と規制承認(2025年1月の欧州委員会によるTenebrio molitor幼虫全体由来の紫外線処理粉末の新規食品としての承認を含む)に支えられ、重要な市場ポジションを維持しています。膜翅目(アリ、ハチ、スズメバチ)と半翅目(セミ、ヨコバイ)は特殊な用途を持つ小規模な市場セグメントを代表しています。

2025年2月、日本の農業・食品産業技術総合研究機構がバイオテクノロジーによってアメリカミズアブ幼虫の栄養プロファイルを向上させました。アミノ酸排泄を制御するHiNATt遺伝子の抑制により、アミノ酸保持量が1.8倍に増加し、ヒスチジンとメチオニンのレベルが2.5倍以上上昇しました。この進歩は栄養上の限界に対処し、プレミアム飼料製品におけるアメリカミズアブタンパク質の用途を拡大しました。昆虫タンパク質市場における昆虫種間の競争は規制承認に依存しており、新規食品認可によってより広範な用途が可能となり、消費者受容が向上します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途用途別:動物飼料が支配する一方で食品・飲料が革新

動物飼料セグメントは2025年の昆虫タンパク質市場シェアの82.03%を占め、2026年〜2031年にかけて4.92%のCAGRで成長する見込みです。業界は人間の消費に先立って畜産用途に昆虫タンパク質を導入することを優先しています。シロアリ、アフリカヤシゾウムシ、バッタ由来の昆虫ミールを与えられたブロイラーは、従来の飼料を与えられたブロイラーと比較して、より高い体重増加とより良い枝肉品質を示します。食品・飲料セグメントはベーカリーおよびスナック用途を通じて拡大しており、昆虫粉末が味や食感に影響を与えることなく製品に統合されています。昆虫成分を含むパンの制御発酵は、その栄養価と消費者受容の両方を向上させます。

発酵プロセスはタンパク質を分解し、昆虫タンパク質市場内で昆虫由来成分に関連する潜在的な異味を低減しながら栄養素の生物学的利用能を高めます。この調製方法は、タンパク質含有量、必須アミノ酸、ミネラル吸収を増加させるのに効果的であることが証明されており、消費者にとって味と食感を同時に改善しながらパンをより栄養的に有益なものにしています。高齢者・医療栄養セグメントは成長機会を提供しており、昆虫タンパク質は高齢者のより高いタンパク質要件(1日あたり体重1kgあたり1.2〜1.7g)を満たし、サルコペニアにおけるタンパク質合成を通じた筋肉量の損失防止に役立ちます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に世界の昆虫タンパク質市場の31.74%を占め、2031年まで6.28%で成長する見込みです。同地域の市場リーダーシップは、確立された消費パターンと文化的受容性に根ざしており、タイ、中国、韓国が主要市場として台頭しています。これらの国々は支援的な政府政策を実施し、昆虫生産を拡大するための先進農業技術を採用しています。現代的な農業方法と伝統的な慣行の統合により、世界市場における同地域のポジションが強化されています。先進的な生産技術と持続可能なタンパク質源に対する消費者意識の高まりが相まって、アジア太平洋地域における市場拡大に有利な条件が生まれています。

欧州と北米は昆虫タンパク質の確立された市場であり、規制の変化と持続可能な食料生産への関心の高まりによって成長が牽引されています。欧州食品安全機関(EFSA)による人間の消費向け昆虫種の承認により、スナックやベーカリー製品における製品発売が増加しています。オランダ、フランス、ベルギーは研究能力と規制枠組みに支えられ、大規模な昆虫農業をリードしています。北米では、タンパク質代替品への関心と昆虫由来成分の栄養上の利点により、消費者の受容が高まっています。同地域はペットフードおよび水産養殖飼料用途における継続的な投資成長を示しています。

南米、中東、アフリカは独自の地域特性を持つ発展途上市場です。ブラジルは在来昆虫種とその商業的用途に焦点を当てた研究イニシアチブを通じて南米の市場開発を牽引しています。中東とアフリカでは、市場が伝統的な消費慣行と新たな商業的昆虫農業事業を組み合わせており、特に南アフリカではアメリカミズアブの養殖が投資関心を集めています。

競合環境

世界の昆虫タンパク質市場は断片化された競争構造を持ち、新規参入者と戦略的統合に対する重要な機会を示しています。市場は専門的な昆虫タンパク質生産者と、戦略的パートナーシップや投資を通じて参入する伝統的な食品企業で構成されています。この断片化により、多様な市場アプローチが可能となり、昆虫タンパク質セクターにおける革新的なビジネスモデルのための空間が生まれています。市場の主要プレーヤーには、Protix B.V.、Ynsect NL B.V.、Protenga、Darling Ingredients Inc.などが含まれます。

市場の低い集中度は、企業が独自の生産技術、種の選択、用途開発を通じて差別化を図ることでイノベーションを促進しています。確立された食品企業と昆虫タンパク質専門家との戦略的パートナーシップが競合環境を再形成しています。これらの協業は知識移転を促進し、複合的な専門知識とリソースを通じて市場開発を加速させます。

Nasekomo等の企業は、アメリカミズアブ生産における拡張性と効率性を高める25%の飼料変換率を達成する自動化昆虫飼育ベッドを導入しています(2025年3月)。自動化と精密農業におけるこのような技術的進歩の採用により、企業は運営コストを削減し、拡大する市場における自社のポジションを強化することができます。市場は高齢者栄養や医療食品などの特殊セグメントに機会を提供しており、昆虫の高品質タンパク質と生理活性化合物が、主流の食品用途と比較して消費者の抵抗が低い特定の健康要件に対応しています。これらの特殊用途は、さまざまな市場セグメントにおける昆虫由来製品の汎用性と可能性を示しています。

昆虫タンパク質産業のリーダー企業

Ynsect NL B.V. (Spryng)

Protenga

Darling Ingredients Inc.

nextProtein

Protix B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Insectika Biotechがオリッサ州でアジアスズキおよび観賞魚種向けに配合された昆虫タンパク質ベースの魚飼料を発表しました。同社は中央汽水養殖研究所(CIBA)との協力でこの飼料を開発し、500人以上の先進農家と孵化場オーナーが参加したエビ農家会議2025で発表しました。

- 2024年4月:昆虫成分のグローバル生産者であるInnovafeedが、イリノイ州ディケーターに北米昆虫イノベーションセンター(NAIIC)を設立しました。コーンベルト地域に位置するこのパイロット施設は、北米におけるInnovafeedの最初の産業拡張を代表し、米国における昆虫タンパク質生産と商業化の拡大に注力しています。NAIICはADMとの協力のもとで運営され、アメリカミズアブの繁殖を専門とし、農業副産物を昆虫ミール、油、土壌改良材に変換しています。

- 2024年1月:ŸnsectがAmerican Association of Feed Control Officials(AAFCO)から米国における犬用食品向けの脱脂ミールワームタンパク質(Protein70)の商業化承認を取得し、このような承認を受けた最初の企業となりました。この承認により、Ÿnsectはそのタンパク質代替品を持って米国ペットフード市場に参入することができます。ミールワームベースのタンパク質はペットフードメーカーに栄養豊富な成分オプションを提供します。

- 2023年10月:世界最大のタンパク質生産者の一つであるTyson Foodsが、オランダの昆虫成分企業Protixへのパートナーシップ・二段階投資を実施しました。この投資にはProtixへの少数株式持分と、米国大陸初の大規模昆虫成分施設を建設・運営するための合弁事業が含まれます。この施設は食品製造副産物をアメリカミズアブタンパク質と脂質に加工し、ペットフード、水産養殖、畜産、植物飼料市場向けに提供する予定です。

世界の昆虫タンパク質市場レポートの範囲

昆虫タンパク質とは、アリ、コオロギ、ミールワーム、バッタなどの食用昆虫から得られるタンパク質と定義できます。

世界の昆虫タンパク質市場は、昆虫種、最終用途用途、地域によってセグメント化されています。昆虫種別では、市場は鞘翅目(ミールワーム)、双翅目(アメリカミズアブ幼虫)、直翅目(コオロギ、バッタ、イナゴ)、膜翅目(アリ、ハチ、スズメバチ)、半翅目(セミ、ヨコバイ)にセグメント化されています。最終用途用途別では、市場は動物飼料(水産養殖、家禽、ペットフード、畜産)と食品・飲料(ベーカリー、スナック、飲料、即食・即調理製品、調味料・ソース)および高齢者・医療栄養にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカなどの地域をカバーすることで、新興および確立された地理的地域の分析を提供しています。

市場規模の算定は、上記のすべてのセグメントについて、USDによる金額ベースおよびトン数による数量ベースで行われています。

| 鞘翅目(ミールワーム) |

| 双翅目(アメリカミズアブ幼虫) |

| 直翅目(コオロギ、バッタ、イナゴ) |

| 膜翅目(アリ、ハチ、スズメバチ) |

| 半翅目(セミ、ヨコバイ) |

| 動物飼料 | 水産養殖 |

| 家禽 | |

| ペットフード | |

| 畜産(豚、牛) | |

| 食品・飲料 | ベーカリー |

| スナック | |

| 飲料 | |

| 飲料 | |

| 即食・即調理製品 | |

| 調味料・ソース | |

| 高齢者・医療栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| ベトナム | |

| インドネシア | |

| マレーシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 昆虫種別 | 鞘翅目(ミールワーム) | |

| 双翅目(アメリカミズアブ幼虫) | ||

| 直翅目(コオロギ、バッタ、イナゴ) | ||

| 膜翅目(アリ、ハチ、スズメバチ) | ||

| 半翅目(セミ、ヨコバイ) | ||

| 最終用途用途別 | 動物飼料 | 水産養殖 |

| 家禽 | ||

| ペットフード | ||

| 畜産(豚、牛) | ||

| 食品・飲料 | ベーカリー | |

| スナック | ||

| 飲料 | ||

| 飲料 | ||

| 即食・即調理製品 | ||

| 調味料・ソース | ||

| 高齢者・医療栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| ベトナム | ||

| インドネシア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

昆虫タンパク質市場の現在の規模はどのくらいですか?

昆虫タンパク質市場は2026年に3億2,384万USDと評価されています。

昆虫タンパク質市場はどのくらいの速さで成長しますか?

4.86%のCAGRで成長し、2031年までに4億1,056万USDに達する見込みです。

どの地域が昆虫タンパク質市場をリードしていますか?

アジア太平洋が2025年の収益の31.74%を占め、2031年まで6.28%のCAGRで拡大する見込みです。

最も速く成長している昆虫種セグメントはどれですか?

双翅目(アメリカミズアブ幼虫)が2026年〜2031年にかけて最高の5.12%のCAGRを記録する予測です。

なぜ動物飼料が支配的な用途なのですか?

規制当局の受容と魚粉との性能同等性により、昆虫ミールは水産養殖飼料、家禽、ペットフード配合に迅速に統合でき、2025年に動物飼料が82.03%のシェアを占めています。

最終更新日: