保因者スクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 6.56 十億米ドル |

| 成長率 (2026 - 2031) | 11.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

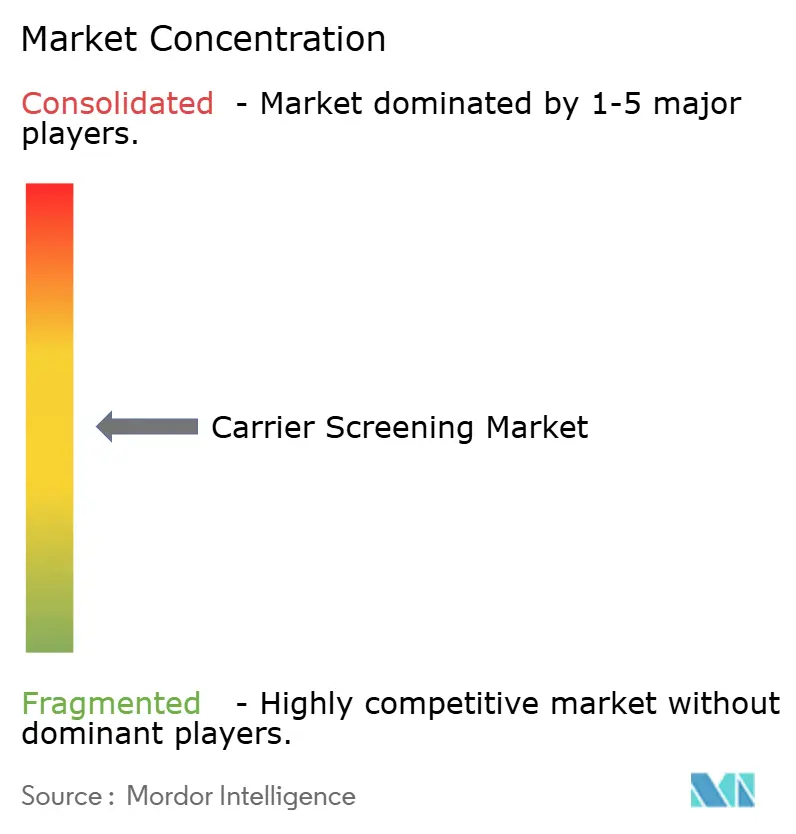

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保因者スクリーニング市場分析

2026年の世界の保因者スクリーニング市場規模は37億6,000万米ドルと推定され、2025年の33億6,000万米ドルから成長し、2031年には65億6,000万米ドルに達する見込みで、2026年から2031年にかけて11.79%のCAGRで成長します。成長の要因は、次世代シーケンシング価格の低下、検査室開発検査規則の厳格化と明確化、および生殖医療全体への遺伝子スクリーニングの深い統合にあります。医療提供者は保因者検査を日常的な生殖に関する意思決定に組み込み、雇用主による遺伝子給付プログラム、保険適用範囲の拡大、および集団パイロット事業が検査件数を押し上げています。基準検査機関間の統合が規模の優位性を加速させ、多遺伝子パネルの普及は単一遺伝子アッセイから広範でコスト効率の高いゲノムスクリーニングへの移行を示しています。同時に、訓練を受けた遺伝カウンセラーの不足と不均一な償還が近期の拡大を抑制し、ステークホルダーはテレジェネティクスとAI支援による結果解釈の採用を迫られています。

主要レポートのポイント

- 検査タイプ別では、分子スクリーニングが2025年に62.74%の収益シェアを獲得し、生化学的アッセイは後れを取るものの臨床的に依然として重要です。

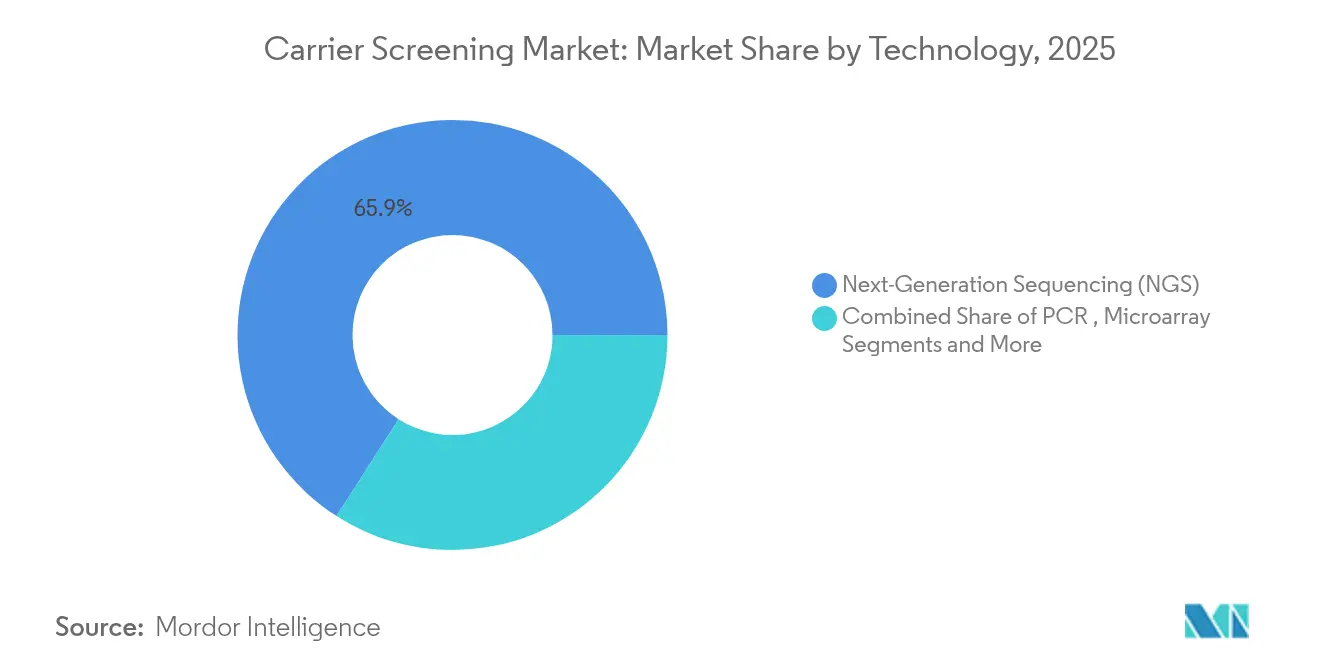

- 技術別では、次世代シーケンシングが2025年に65.93%のシェアでリードし、2031年まで14.98%のCAGRで拡大する見込みです。

- 疾患別では、嚢胞性線維症が2025年に保因者スクリーニング市場シェアの58.96%を占め、脊髄性筋萎縮症が2031年まで12.41%の最高予測CAGRを記録しています。

- パネルの広さ別では、標的単一遺伝子検査が2025年に保因者スクリーニング市場規模の46.12%を占めましたが、拡張多遺伝子パネルは13.95%のCAGRで拡大する見込みです。

- エンドユーザー別では、診断検査機関が2025年に保因者スクリーニング市場規模の41.03%を占め、2031年まで12.62%のCAGRで推移しています。

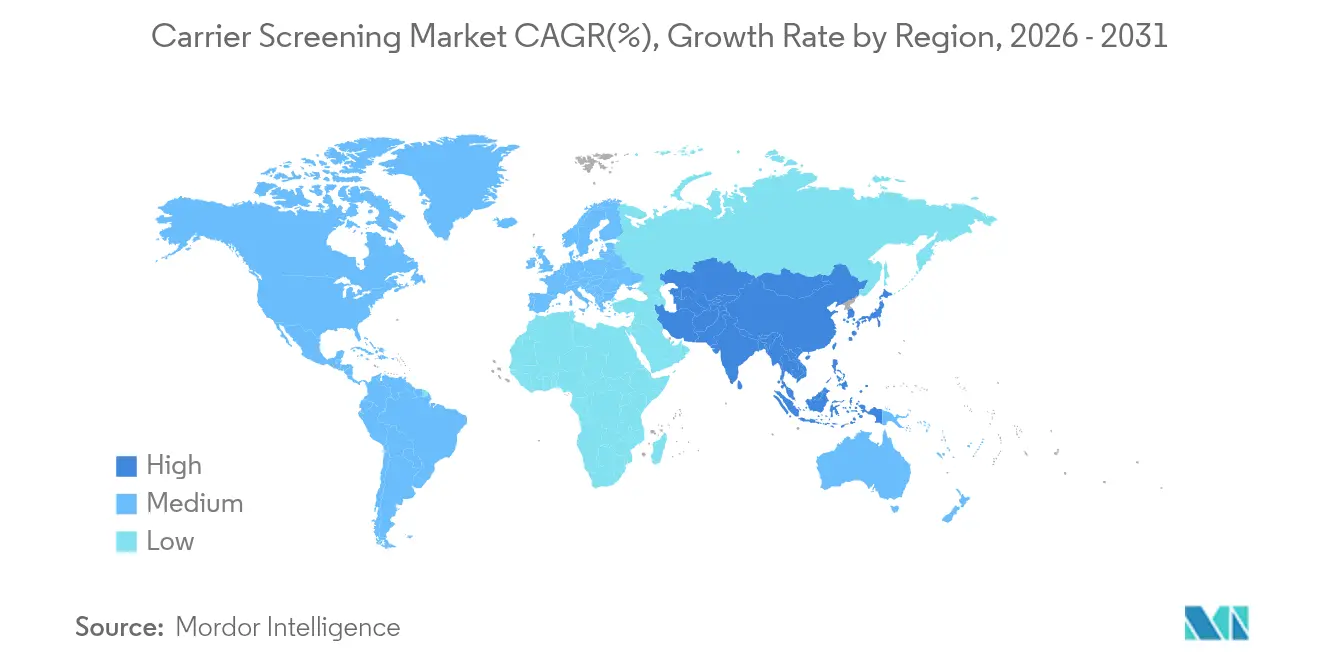

- 地域別では、北米が2025年に43.88%のシェアで首位を占め、アジア太平洋地域が13.32%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の保因者スクリーニング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早期疾患の発見と予防への 関心の高まり | +2.8% | 北米およびヨーロッパ(強力な 世界的波及効果あり) | 中期(2~4年) |

| 個別化生殖医療への 需要の増加 | +2.1% | 世界中の先進市場 | 長期(4年以上) |

| 拡張パネルを可能にする NGSコストの低下 | +3.2% | アジア太平洋地域での急速な普及 (世界的な関連性あり) | 短期(2年以内) |

| 体外受精およびART(生殖補助医療)プロトコルへの 保因者スクリーニングの統合 | +1.9% | 北米およびヨーロッパ、 新興アジア太平洋地域 | 中期(2~4年) |

| 雇用主が提供する 遺伝子給付プログラム | +1.1% | 主に北米 | 中期(2~4年) |

| 集団パイロット事業に連動した 支払者の義務付け | +1.4% | 北米および一部のヨーロッパ・ オーストラリア市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

早期疾患の発見と予防への関心の高まり

支払者および公衆衛生機関は、包括的なゲノムスクリーニングを任意のサービスではなくコスト削減の手段として捉えるようになっています。オーストラリアの569の劣性疾患に関するマイクロシミュレーションでは、検査受診率50%において2,067件の罹患出生が回避されると予測され、限定的なパネルによる結果を大幅に上回りました。[1]タマル・ノフ=クライマン、ルース・ホーン、アビアド・ラズ、「同じことの繰り返し?イスラエルにおける嚢胞性線維症の拡張保因者スクリーニング」、Nature、nature.com英国およびニューヨーク市における20万人の乳幼児を対象とした大規模新生児プロジェクトは、予防的ゲノミクスへの転換をさらに際立たせています。[2]ジョスリン・カイザー、「シーケンシングプロジェクトが20万人の新生児を疾患遺伝子についてスクリーニングする」、Science、science.orgGeisingerのMyCodeプログラムでは、参加者30人に1人の割合で臨床的に対処可能な結果が見つかり、そのほとんどが遺伝的リスクを認識していませんでした。これらの臨床的・財政的価値の実証が、広範な多遺伝子保因者スクリーニングの普及を促進し、予防的ゲノミクスを日常的なケアとして定着させています。

個別化生殖医療への需要の増加

生殖補助医療は現在、両パートナーに対する遺伝子精査を標準としています。ジョンズ・ホプキンス不妊センターは、出自に関わらずすべての患者に対して400以上の劣性疾患をカバーする拡張パネルを推奨しています。非侵襲的胚アッセイにより、生検に関連する生存率への懸念なしに着床前遺伝子評価が可能となり、患者の受け入れが容易になっています。オーストラリアのメディケアによる生殖保因者スクリーニングへの償還は、このような積極的な計画立案に対する公式な支持を示しています。カップルは妊娠前にゲノムの明確な情報を求めるようになり、クリニックは保因者検査を日常的な不妊治療ワークフローに組み込み、保因者スクリーニング市場内の検査件数を押し上げています。

拡張パネルを可能にするNGSコストの低下

全ゲノムシーケンシングのコストは、2001年の1億米ドルから2023年にはわずか500米ドル強にまで低下しました。[3]WIPO世界保健ユニット、「ゲノムシーケンシングコストとその健康への影響の測定」、世界知的所有権機関、wipo.intIlluminaの600米ドルゲノムおよびUltimaの100米ドルゲノムにより、包括的な多遺伝子パネルが従来の単一遺伝子検査と同程度の価格で提供可能となっています。ミネソタ大学はUG 100を用いて週320件の全ゲノムを処理し、集団パイロット事業の処理能力を拡大しています。低コストのシーケンシングは疾患ごとのコストを引き下げ、支払者が広範なパネルへの償還を行うインセンティブを高め、保因者スクリーニング市場の成長を促進しています。

体外受精およびART(生殖補助医療)プロトコルへの保因者スクリーニングの統合

専門学会はパネル要件を拡大しており、米国医学遺伝学会は現在、23種類ではなく100種類のCFTR変異の検査を推奨しています。体外受精センターは最適な配偶子または胚を選択するために、スクリーニングを周期計画に組み込んでいます。ベルギーのBabyDetectパイロットでは、出生時に165の疾患をスクリーニングし、90%の親の受け入れ率を示し、ゲノムデータへの高い受容性を示しました。遺伝カウンセリング、検査室ワークフロー、および生殖に関する意思決定のシームレスな連携が臨床需要を深め、保因者スクリーニング市場の軌道を強固にしています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストと不均一な償還 | −1.8% | 新興国で最も深刻 | 短期(2年以内) |

| 偶発的所見に関する 倫理的・心理社会的懸念 | −0.9% | 生命倫理規制が確立された市場 | 長期(4年以上) |

| 遺伝カウンセリング人材の 限られた供給能力 | −1.4% | 農村部に集中した世界的課題 | 中期(2~4年) |

| 二次的データ利用を制限する データプライバシー規制 | −0.7% | ヨーロッパおよび北米、 拡大するアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高コストと不均一な償還

UnitedHealthcareはメディケア・アドバンテージの適用から保因者検査を明示的に除外しており、限られたCPTコードが新規パネルの請求を複雑にしています。ベルギーでは新生児ゲノム検査1件あたり365ユーロが記録されており、従来のスクリーニングを大幅に上回り、医療システムの予算に課題をもたらしています。断片化した政策が低所得地域における包括的スクリーニングの普及を遅らせています。

遺伝カウンセリング人材の限られた供給能力

遺伝カウンセリング大学院の合格率は2024年半ばまでに30%に低下し、供給不足を浮き彫りにしています。米国では今後10年間で新たなカウンセラーが600人しか輩出されない見込みであり、急増する需要には不十分です。カウンセリングの限界は結果の開示を遅らせ、ケアの経路を長引かせ、保因者スクリーニング市場の拡大ペースを鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子の優位性がイノベーションを牽引

分子アッセイは2025年の収益の62.74%を占め、12.98%のCAGRで拡大しており、感度と多重化の範囲において生化学的手法を凌駕しています。この優位性が、医療提供者が間接的な代謝産物の代替指標よりも直接的な変異検出を好むことで保因者スクリーニング市場を牽引しています。中国南部における地中海貧血アレルの包括的分析プロトコルは、保因者有病率が16%を超える地域での超高スループットシーケンシングの有効性を示しています。

生化学的スクリーニングは酵素またはタンパク質の疾患に対して依然として重要であり、ベルギーのBabyDetectなどの新生児プログラムにおいてゲノムアッセイと組み合わせて活用されています。経済分析により、特定の代謝シナリオにおけるタンデム質量分析の価値が確認されており、分子の拡大と並行して多様な検査メニューが継続されることが保証されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

疾患タイプ別:SMAの急増の中での嚢胞性線維症のリーダーシップ

嚢胞性線維症は、普遍的なガイドラインと支払者の認知度の高さにより、2025年に58.96%のシェアを維持し、保因者スクリーニング市場シェアの大きな部分を確保しています。100変異CFTR拡張パネルにより、多民族集団における検出率が向上しています。

脊髄性筋萎縮症は12.41%のCAGRが予測されており、変革的な治療法の登場とほとんどの新生児パネルへの組み込みにより恩恵を受けています。テイ・サックス病、ゴーシェ病、鎌状赤血球症に対する出自に基づくプログラムが継続される一方、シーケンシングコストの低下に伴い希少常染色体劣性疾患も注目を集めています。

パネルタイプ別:標的アプローチを超えた拡張

標的単一遺伝子パネルは2025年の保因者スクリーニング市場規模の46.12%を依然として占めていますが、拡張多遺伝子パネルは200米ドル未満のゲノム経済を背景に13.95%のCAGRで拡大しています。LabCorpのInheritestプロダクトスイートは、多様な出自グループにわたるリスク層別化を効率化する広範なパネルの典型例です。

創始者変異が支配的な地域では民族特異的パネルが継続されていますが、普遍的な拡張スクリーニングへの流れは明確です。タイのエクソーム全体にわたる保因者調査では、個人の34%に病原性変異が見つかり、包括的パネルが他では認識されない臨床的に対処可能なリスクを明らかにすることが証明されました。

技術別:NGSの加速が市場ダイナミクスを変革

次世代シーケンシングは2025年の収益の65.93%を占め、システムスループットの急上昇に伴い14.98%のCAGRで最も急速に成長しています。IlluminaのNovaSeq Xはフローセルあたり64ゲノムを処理し、その5塩基化学はゲノムおよびエピゲノムの読み取りを統合してより豊富な洞察を提供します。

ポリメラーゼ連鎖反応は迅速な確認検査に価値を保ち、マイクロアレイは構造変異解析に引き続き活用されています。第三世代プラットフォームは反復配列が豊富または構造的に複雑な遺伝子座において優れており、地中海貧血における中国の応用は将来のハイブリッドアプローチを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:検査機関の統合がサービス提供を再構築

診断検査機関は保因者スクリーニング市場規模の41.03%を占め、12.62%の成長が予測されており、バイオインフォマティクス、ウェットラボ、およびカウンセリング資産を統合するM&Aによって支援されています。LabCorpによる2億3,900万米ドルのInvitae買収とその後のUltima Genomicsとの提携は、集団規模のシーケンシングサービスへの推進を典型的に示しています。

病院・クリニックは、ペン・メディシンなどの医療システムのガイドラインに支えられ、保因者スクリーニングの院内実施を増やしています。体外受精センターおよび医師事務所は妊娠前ワークフローにおいて引き続き重要な役割を果たし、バージニア州のPrIMeDのような学術コンソーシアムは研究主導のコミュニティアウトリーチを実証しています。テレジェネティクスベンダーはスケーラブルなカウンセリングを提供し、人材の制約を緩和して保因者スクリーニング市場のリーチを拡大しています。

地域分析

北米は2025年に43.88%の収益を確保しており、雇用主による遺伝子給付、充実したカウンセリングネットワーク、およびイノベーションと監督のバランスをとるFDA(米国食品医薬品局)の枠組みが強みとなっています。GeisingerのMyCodeへの登録者数は17万5,000人を超え、集団ゲノミクスへの需要を示しています。サウスカロライナ州のIn Our DNA(私たちのDNAの中に)イニシアチブは、10万人の目標に向けて5万人の参加者を募集し、州レベルの勢いを強化しています。

アジア太平洋地域は13.32%のCAGRで最も強い成長を示しています。中国のiHopeプロジェクトは2024年半ばまでに513の希少疾患家族を支援し、2026年までに1,800家族を目標としており、国家的な地中海貧血スクリーニングは南部省における最大24%の保因者率に対応しています。オーストラリアのメディケアが資金提供するパネルは、地域における償還の先例を設けています。

ヨーロッパはバランスの取れた拡大を記録しています。英国は10万人の新生児ゲノムのシーケンシングを目指し、ベルギーのゲノム新生児スクリーニングに対する90%の親の受け入れ率は公衆の信頼を証明しています。イスラエル保健省は290遺伝子を含む650変異プログラムに資金を提供しており、広範なパネルに対する政府の支援を強調しています。

規制環境

キャリアスクリーニングは、アッセイシステムと検査室の品質要件を対象とする複数の規則を通じて規制されており、これが検査の妥当性確認と提供方法を形作っている。米国では、常染色体劣性キャリアスクリーニング遺伝子変異検出システムは、FDAにより21 CFR 866.5940に基づき特別管理下のクラスII医療機器として規制されており、これは分析性能、ラベリング、およびCLIA規制下の検査室環境における使用に関する要件を定めている。

他の地域では、規制当局および認定機関がゲノムサービス提供とNGS検査の品質に関する標準化を強化している。2025年11月、European AccreditationはNGSベースの遺伝学的検査を行う検査室の評価を調和させるためEA-4/24 Gを公表し、Singapore Accreditation Councilは遺伝学的・ゲノム検査を行う臨床検査室向けにMED 002(2025年11月5日)を発行した。中東では、Dubai Health Authorityが2026年2月28日発効のGenomic Services基準を発行し、ゲノムサービスをISO 15189およびCAP/CLIAの枠組みに整合させ、同意取得から報告、検査室運営まで、エンドツーエンドのゲノムワークフロー全体でコンプライアンスの重視を強めている。

バリューチェーン分析

キャリアスクリーニングのバリューチェーンは、シーケンシングシステムや試薬・消耗品を含む上流の機器・アッセイ入力から始まり、これらはIllumina、Thermo Fisher Scientific、Roche、QIAGEN、Bio-Rad、Danaher、Agilent、Oxford Nanoporeなどの企業により供給される。これらの入力は、アッセイの設計と妥当性確認、バイオインフォマティクスパイプラインの構成、および医療検査室認定(一般にISO 15189)や国別要件に整合した品質管理を支える。

中流では、診断検査室およびリファレンスラボが実行のハブとして機能し、病院、医師のオフィス、体外受精センターから検体を受け取り、湿式実験室処理とバリアント解釈、臨床報告を組み合わせた高スループットのワークフローを運用する。キャリアスクリーニングはしばしば集中化されているため、検体へのアクセスと物流が重要な差別化要因となり、信頼できる回収ネットワークと温度管理された輸送が必要となる。報告される所要時間はプロバイダーによって異なり、例えばLabcorpでは10~21日、Centogeneでは約15営業日である。下流では、結果は遺伝カウンセリング支援(対面またはテレジェネティクス)と共に発注した臨床医と患者に提供され、発注、同意記録、フォローアップ経路を効率化するためEMRおよびLISシステムへの統合が進んでいる。

競合環境

保因者スクリーニング市場は適度に統合されています。LabCorpの資産取得とNateraによる5,250万米ドルの生殖ポートフォリオ買収が競争上の序列を再構成しています。Quest Diagnosticsは病理医不足の中でAI分析を強化するためにPathAIを通じてデジタル病理学を追加しました。Myriad Geneticsは分子残存病変アッセイの基盤特許を確保し、知的財産の堀を強化しました。

技術の差別化が進んでいます。Illuminaは空間トランスクリプトミクスと組み合わせマルチオミクスワークフローを準備しており、RocheはLp(a)アッセイでFDA(米国食品医薬品局)のブレークスルー指定を取得し、遺伝性心血管リスクを標的とした統合リスクプロファイリングへの転換を示しています。AI搭載の変異解釈ツールはカウンセリングのボトルネックに対処し、結果の提供を迅速化することを目指しています。

ホワイトスペースの機会には、雇用主給付、低・中所得集団パイロット事業、およびAIテレカウンセリングプラットフォームが含まれます。支払者の義務付けが拡大し、シーケンシングコストが低下するにつれ、検査室のスループットとデジタルカウンセリングおよびアナリティクスを組み合わせることができる統合企業が保因者スクリーニング市場内で競争上の優位性を持ちます。

保因者スクリーニング業界のリーダー企業

Illumina Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

F.Hoffmann-La Roche Ltd

Danaher Corporation(Cepheid)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

キャリアスクリーニングにおける最大のホワイトスペースは、標準化された universal スクリーニングモデルとスケーラブルなサービス提供が交差する部分にある。臨床的な方向性は、ACMGによる universal 段階的スクリーニングモデルに関する指針を含め、より一貫した pan-ethnic アプローチへとシフトしているが、拡張パネルの遺伝子内容に関する統一された業界標準はまだ存在しない。このギャップは、検査室やキットプロバイダーがパネル設計、バリアント分類、報告用語を広く参照される臨床基準に整合させる余地を残している。品質枠組みも、欧州のEA-4/24 GやシンガポールSAC MED 002のような各国の認定技術ノートを含めて強化されており、これにより妥当性が確認されたワークフロー、監査可能なバイオインフォマティクス、相互運用可能な報告に対する需要が高まっている。

国家規模および人口規模のプログラムは、ターンキーのデジタル提供、カウンセリング、レジストリ対応のデータ処理を提供できるベンダーに、さらなる商業的経路を追加する。オーストラリアはAustralian Genomicsを通じて、生殖遺伝キャリアスクリーニングを国家スクリーニングプログラムモデルへと拡大する取り組みを公表しており、これには集中化・統合されたオンラインサービス提供とレジストリシステムが含まれ、患者向けプラットフォームと強固な同意、プライバシー、フォローアップ体制を持つプロバイダーに利益をもたらす。プロバイダーネットワークレベルでは、キャリアスクリーニングを体外受精ワークフローに組み込むパートナーシップが、大規模なIVFネットワークとの提携や中東における検査室拡張を含め、普及率の低い地域でのアクセスをさらに拡大し、地域化された検査能力をケア経路に近づけている。

最近の業界動向

- 2026年7月:Centogeneはアブダビにあるパール医療検査ラボラトリーの所有権を取得し、キャリアスクリーニング、出生前診断、着床前遺伝子検査を含む遺伝子検査サービスへのアクセス拡大を図った。この動きにより地域内の検査室能力が追加され、中東地域にサービスを提供するプロバイダーにとって検体から結果までのワークフローの迅速化を後押しする。

- 2025年9月:Pacific Biosciencesは、PureTargetの提供を、より多くの検体量向けに設計されたフォーマット(24検体および96検体キットを含む)に拡大することで、高スループットのキャリアスクリーニング市場に参入した。これにより、拡張キャリアスクリーニングパネルの規模拡大を進める検査室が利用できるシーケンシングおよびエンリッチメントの選択肢が広がった。

- 2024年10月:Myriad GeneticsとJScreenは、リスクの高いコミュニティにおける予防的遺伝子検査とキャリアスクリーニングへのアクセス拡大に注力した戦略的パートナーシップを発表した。この協業は地域密着型のアウトリーチを強化し、教育や適切なフォローアップを含む臨床ワークフローへの検査需要を誘導する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、遺伝性疾患に関連する遺伝子変異を個人が保有しているかどうかを識別するキャリアスクリーニング検査から生じる収益として定義され、主に妊娠前または妊娠初期に使用される。対象範囲には、臨床検査室を通じて提供されるスクリーニング、およびスクリーニング提供と一体化された検査キット収益が含まれる。

対象範囲外:研究専用の遺伝子スクリーニング、新生児代謝スクリーニングパネル、および消費者直販型の祖先系検査は、本市場規模の算定から除外される。

セグメンテーション概要

- 検査タイプ別

- 分子スクリーニング検査

- 生化学的スクリーニング検査

- 疾患タイプ別

- 嚢胞性線維症

- テイ・サックス病

- ゴーシェ病

- 鎌状赤血球症

- 脊髄性筋萎縮症

- その他の常染色体劣性遺伝疾患

- パネルタイプ別

- 標的単一遺伝子パネル

- 民族特異的パネル

- 拡張多遺伝子パネル

- 技術別

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- マイクロアレイ

- その他

- エンドユーザー別

- 病院・クリニック

- 診断検査機関

- 医師事務所・体外受精センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、商業的な仮定を加える前に、公開されている再現可能なソースに基づいて需要プールと検査の頻度を確立することから始まる。通常、CDCの生殖健康・遺伝学ページ、NIHおよびNLMのリソース(PubMedの要約を含む)、FDAの安全性通達および検査関連の最新情報、ならびに国別比較のためのOECD健康指標などのソースを参照する。

収益モデルを現実的なものとするため、公開されているCMSの参照資料からの支払者およびカバレッジに関する情報、さらに妊娠前および出生前検査の発注パターンを報告する査読済み利用調査も確認する。企業の開示資料、決算説明会の議事録、投資家向け資料、信頼できる報道は、価格動向、サービスミックス、そして需要の変化(例えば拡張パネルへの移行)を検証する助けとなる。企業財務や広範な報道の把握には、選定した有料サブスクリプションも利用するが、これのみを唯一の情報源とはしない。これらのデスクソースは例示であり、データ収集、クロスチェック、確認には他の多くの公開資料も使用された。

一次インタビューおよび調査

一次データは、実際に発注され、支払われているものを確認し、公開データだけでは明確に読み取れない仮定を検証するために使用される。APAC、EMEA、およびアメリカ地域全体にわたり、臨床検査室のリーダーシップ、検査開発者、遺伝カウンセラー、病院・クリニックの関係者からの見解を収集し、これらの入力を一つの価格・数量ルールに統合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | CXO:14% | APAC:51% |

| ミドルティア:41% | 機能/部門リーダー:41% | EMEA:29% |

| 中小プレイヤー:22% | マネージャー:45% | アメリカ:20% |

市場規模算定と予測

市場総額は、生殖健康活動と遺伝学の利用状況から対象検査プールを再構築し、それを価格および構成比の仮定を用いて収益に変換するトップダウンのロジックにより構築される。実務上は、年間出生数・妊娠数、出生前ケアを受ける妊娠の割合、ケア経路別(妊娠前対出生前)のキャリアスクリーニング採用率、ターゲットパネルと拡張パネルの割合、パートナースクリーンが誘発された場合の典型的な再検査パターンといった指標から始める。

需要基盤が形成された後、検査タイプ、パネルの範囲、ケア設定を区分するラダーを用いて平均販売価格を適用し、その後、時間経過に伴う予想される価格の圧縮と償還制度の変化を調整する。結果は、サンプリングされたプロバイダーの数量チェック、検査室の能力とスループットに関する議論、平均発注額に関するチャネルからのフィードバックなど、選択的なボトムアップの近似値と照合され、最初の推計が高すぎるまたは低すぎる場合には修正できるようにする。予測については、政策変更、ガイドラインの更新、支払者の行動が単一のトレンドラインが示すよりも速く採用率を変化させ得るため、中心ケースを中心にシナリオ分析が用いられる。

データ検証と更新サイクル

検証は、医学文献に報告される検査利用動向、広範な医療支出の背景、プロバイダーおよび検査室からの質的チェックなど、独立した指標に対してモデル化された収益を三角測量することで行われる。急激な変動については、ガイドラインの変更、拡張パネルの採用拡大、償還制度の厳格化といった実際の要因が確認され、その上で仮定が再構築・再確認される。

承認前には、複数のアナリストによるレビューを経て、地域間および前年推計とのばらつきチェックが行われ、主要な入力に不整合が見られる場合には再確認が行われる。レポートは年次で更新され、数量や価格を動かし得る重大な出来事が発生した際には中間更新が行われる。提供の直前には、アナリストが最新のチェックを行い、クライアントが最新版の数値と仮定を受け取れるようにしている。

Mordor Intelligenceのキャリアスクリーニング市場規模と他の公表推計との比較

キャリアスクリーニングの公表市場規模は、検査数の基礎となる算定、価格ロジック、および含まれる収益要素が必ずしも一致していないため、大きく異なって見えることがある。この分野では、差異は、キット収益と検査室サービスの両方が含まれているかどうか、拡張パネルがターゲット検査に対してどのように扱われているか、そして規模拡大に伴い価格がどれほど速く低下すると想定されているかによって生じることが多い。

一部の発行元は、広範な遺伝子検査の総額から出発し、そこからキャリアスクリーニングへの配分を行う一方、他の発行元は、利用または償還制度における変化がその増加をどのように引き起こすかを明記せずに、より速い成長の仮定に大きく依存している。この差異はまた、通貨のタイミングや基準年として扱われる年、さらに臨床専用の検査が隣接する提供内容から区別されているかどうかにも起因する。一部の推計は、新生児スクリーニングや祖先関連の消費者検査といった隣接分野を含めているが、Mordor Intelligenceは、妊娠前および妊娠初期の生殖計画のために使用される臨床キャリアスクリーニングのみを数えている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.76 B (2026) | |

| 業界誌発行元A | USD 2.72 B (2024) | より早い基準年と異なる成長期間を用いており、これは拡張パネルの発注増加として現れる後年の採用効果を過小評価する可能性がある。この記述は、臨床キャリアスクリーニングを新生児スクリーニングや祖先関連の消費者検査から分離することについて明確さに欠けており、これは計上される内容に影響を与える可能性がある。 |

| 業界誌発行元B | USD 1.70 B (2025) | 含まれる内容が検査室サービスと検査キット収益との間で明確に区分されていないため、バリューチェーンの片側のみが捉えられている場合、総額が低くなる可能性がある。より長い期間と、より低く記載されたCAGRも、多くのプロバイダーが短期的に計画している拡張パネルの採用よりも遅い普及を示している。 |

これらを総合すると、この表は、年の選択と収益スタックに何が計上されるかが、この差の大部分を説明していることを示している。数量を妊娠数とケア経路に結びつけ、その上でインタビューによって検証可能な明確な価格・構成比の構造を適用することで、最終的な数値の追跡性と再現性を保っている。

レポートで回答される主要な質問

保因者スクリーニング市場の現在の価値はいくらですか?

保因者スクリーニング市場は2026年に37億6,000万米ドルと評価されており、11.79%のCAGRで2031年までに65億6,000万米ドルに達すると予測されています。

保因者スクリーニング市場内で最も急速な成長を牽引している技術はどれですか?

次世代シーケンシングは65.93%の収益シェアを占め、14.98%のCAGRで拡大しており、市場の主要な成長ドライバーとなっています。

拡張多遺伝子パネルが勢いを増している理由は何ですか?

シーケンシングコストがゲノムあたり600米ドル未満に低下し、検査機関が数百の疾患を検出できる包括的なパネルを従来の単一遺伝子検査と同等の価格で提供できるようになっています。

遺伝カウンセラーの不足は市場成長にどのような影響を与えますか?

カウンセラーの限られた供給は結果の返却時間を長引かせ、テレジェネティクスソリューションのない地域での普及を遅らせる可能性があり、業務上のボトルネックを生み出しています。

最も急速に成長している地域はどこで、その理由は何ですか?

アジア太平洋地域は13.32%のCAGRで市場をリードしており、中国、オーストラリア、日本が大規模なスクリーニングプログラムに資金を提供し、検査室検査規制を明確化しています。

主な償還上の課題は何ですか?

適用範囲は大きく異なり、一部の米国メディケア・アドバンテージプランは保因者検査を除外しており、限られたCPTコードが請求を複雑にし、特定の市場で新規パネルの展開を躊躇させています。

最終更新日: