FRPグレーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

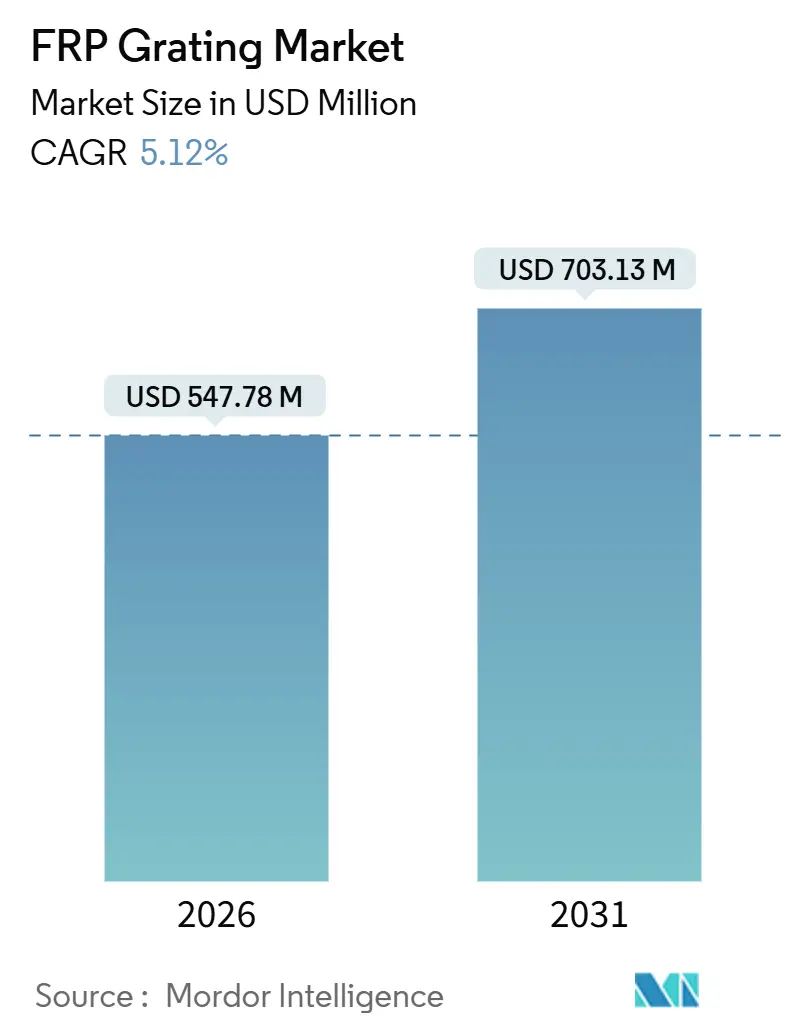

| 市場規模 (2026) | 547.78 百万米ドル |

| 市場規模 (2031) | 703.13 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

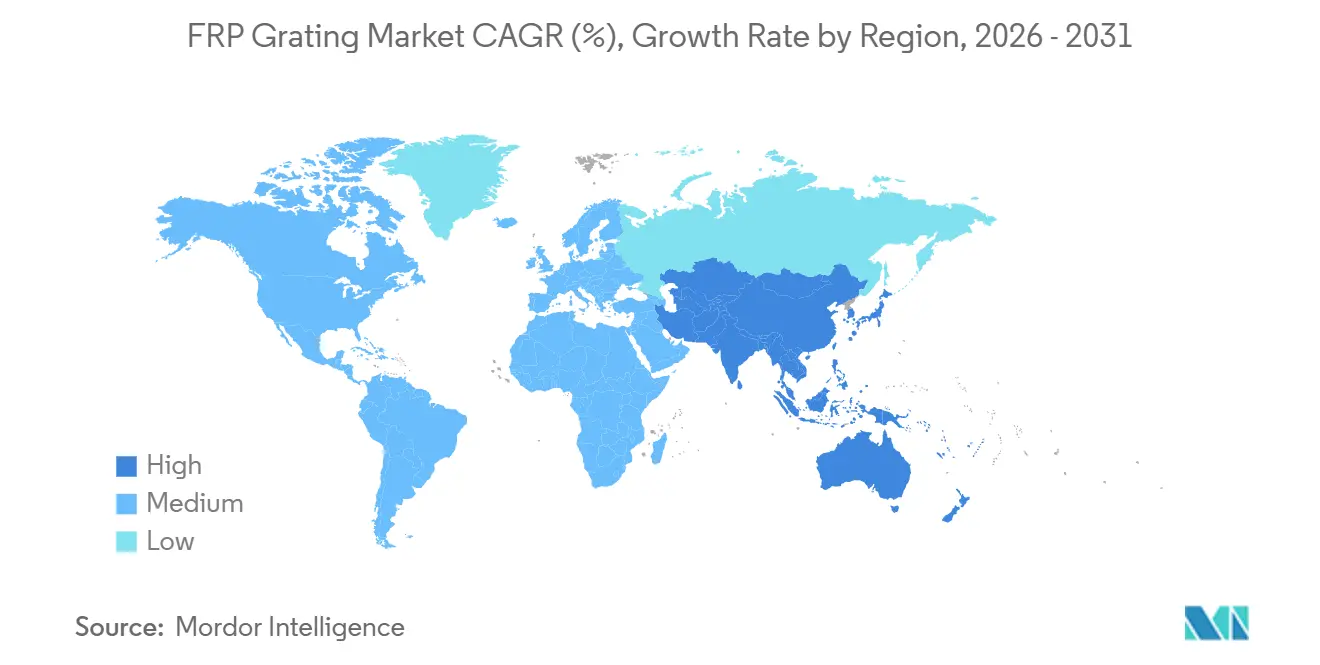

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

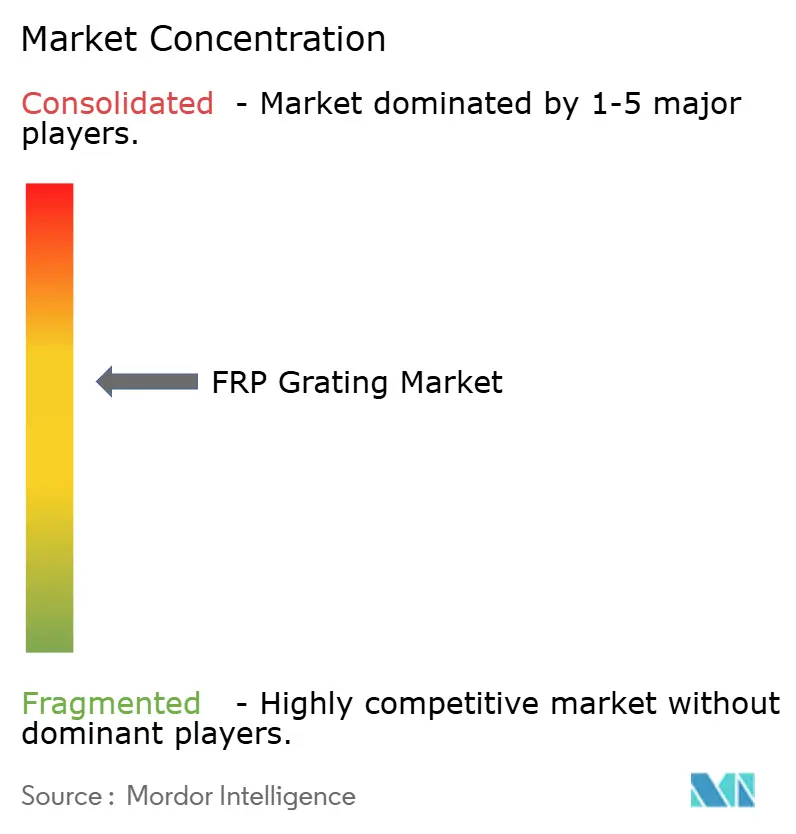

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFRPグレーティング市場分析

FRPグレーティング市場規模は2026年に5億4,778万米ドルと推定され、予測期間(2026年~2031年)において年平均成長率5.12%で、2031年までに7億313万米ドルに達すると予測されています。この加速は、腐食しやすい軟鋼を代替する規制圧力、廃水処理における同時的な設備能力増強、および洋上再生可能エネルギー設備からの需要増大によって支えられています。軽量化、滑り止め性能、および低メンテナンスコストは引き続きコンポジット材料を差別化し、化学品、水処理、エネルギー分野の資産所有者が成形または引抜成形パネルへの仕様の標準化を進めることを促しています。スチレンコストの変動と、スチレン排出をめぐる環境規制の強化が製造業者をバイオ由来の配合へと向かわせる一方、中国におけるガラス繊維の供給過剰が補強材コストを緩和しています。上位5社のサプライヤーが世界全体の売上高の半分未満を占めるにとどまるため、競争力学は穏やかな水準にあり、地域の専門メーカーが抗菌コーティングや耐火フェノール製品などの新興ニッチ市場に対応することが可能となっています。

主要レポートポイント

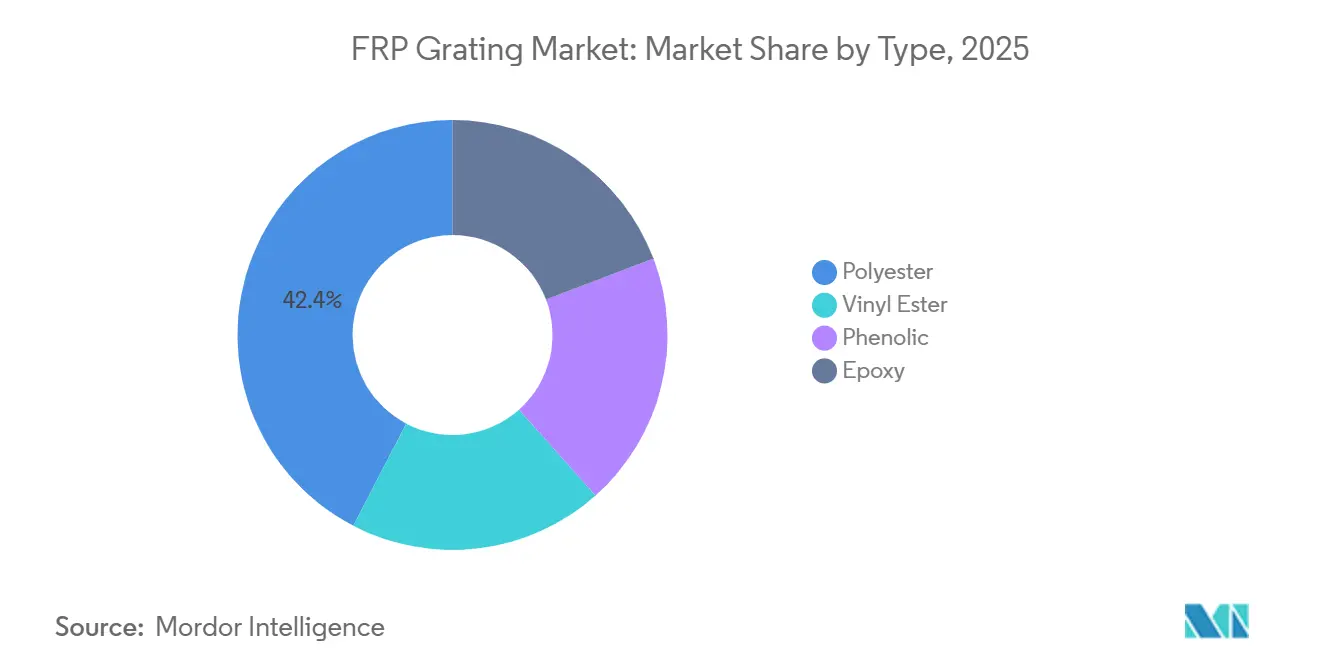

- 樹脂タイプ別では、ポリエステルが2025年の売上高の42.36%を占め、ビニールエステルは2031年まで年平均成長率6.24%で伸長しています。

- 製造プロセス別では、成形品が2025年の生産量の58.47%をリードし、引抜成形パネルは2031年まで年平均成長率6.18%で最も速い成長を示しています。

- 用途別では、歩廊が2025年の売上高の34.28%を占め、フロアシステムは2031年まで年平均成長率6.31%で進展しています。

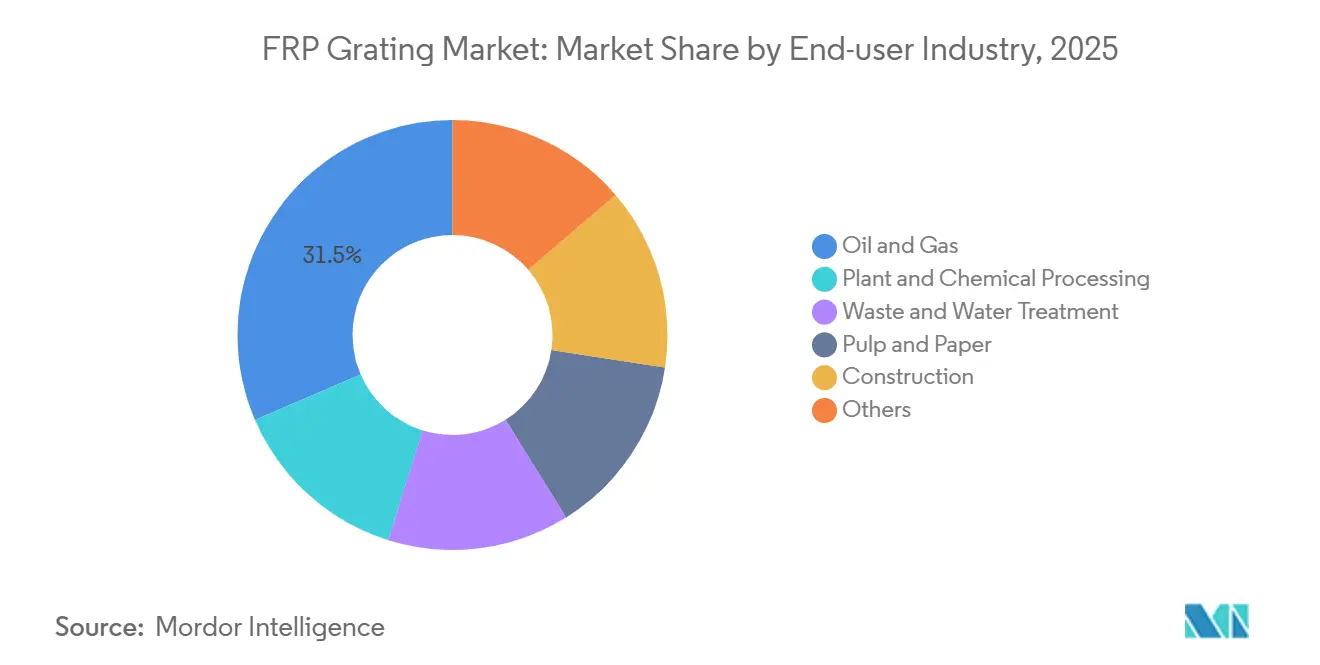

- エンドユーザー別では、石油・ガスが2025年の需要の31.46%を占め、廃水処理は2031年まで年平均成長率6.27%で拡大しています。

- 地域別では、アジア太平洋が2025年売上高の47.38%を占め、2031年まで年平均成長率5.94%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のFRPグレーティング市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軟鋼から耐腐食性FRPグレーティングへの転換 | +1.2% | 世界全体。アジア太平洋の化学ハブおよび中東の洋上プラットフォームにおける採用率が最も高い | 中期(2〜4年) |

| 廃水処理施設における設備投資の増加 | +0.9% | 北米およびアジア太平洋、特に米国環境保護庁(EPA)資金調達プロジェクトおよびインドのジャル・ジーヴァン・ミッション対象地域 | 長期(4年以上) |

| 洋上風力および浮体式太陽光発電プラットフォームの拡大 | +0.8% | 欧州(北海)、アジア太平洋(台湾海峡、南シナ海)、および米国東海岸 | 中期(2〜4年) |

| より厳格な労働者安全・滑り止め規制 | +0.7% | 世界全体。北米(OSHA)およびEU(ISO 14122適合)において規制執行力度が最も高い | 短期(2年以内) |

| スマートセンサー内蔵FRP歩廊の採用 | +0.4% | 北米および欧州でパイロット展開中。拡張性はIoTインフラの成熟度に依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軟鋼から耐腐食性FRPグレーティングへの転換

ライフサイクル研究により、コンポジット材料は腐食環境において、初期費用が30〜50%高いにもかかわらず、軟鋼を上回る性能を発揮することが実証されています。Shellの2024年マース・プラットフォーム改修工事では、メンテナンスのダウンタイムが60%削減され、15年間にわたるコーティング作業費用として120万米ドルが節約されました[1]Shell、「マース・プラットフォーム・コンポジット改修事例研究」、shell.com。ISO 24681:2023の公布により船舶グレードの設計基準が統一され、洋上風力開発業者が同一の荷重、防火、UV基準を参照できるようになりました。中国の2024年産業構造調整指導目録は、大規模なアルカリフリーガラス繊維生産をさらに奨励し、一貫した繊維品質を確保しています。

廃水処理施設における設備投資の増加

硫化水素環境は亜鉛メッキ鋼を5〜7年以内に劣化させますが、成形FRPパネルはコーティングなしで腐食に耐え、OSHA 1910.22の滑り止め基準を満たしています[2]労働安全衛生局、「歩行・作業面に関する最終規則」、osha.gov。インドの120億米ドル規模のジャル・ジーヴァン・ミッション計画は、厳しい工期を満たすために浄化器歩廊に成形グレーティングを指定しています。

洋上風力および浮体式太陽光発電プラットフォームの拡大

ドッガー・バンク風力発電所では、IMO SOLAS防火基準を満たしながら上部重量を40%削減するフェノールグレーティングが使用されています。台湾の5.6ギガワット洋上パイプラインは、台風の強風に耐えるためにUV安定化引抜成形パネルを採用しています。シンガポールのテンゲ貯水池アレイなど東南アジアの浮体式太陽光発電パイロットプロジェクトでは、早期のUV劣化脆化が明らかとなり、樹脂サプライヤーがヒンダードアミン系光安定剤の配合を進める契機となりました。

より厳格な労働者安全・滑り止め規制

OSHAの2024年歩行・作業面に関するガイダンスでは現在、静的摩擦係数の監査が義務付けられており、米国の精製所はコーティング鋼からFRP凹面メニスカス表面への移行を進めています。EUのISO 14122指令も同様に、腐食性プロセスゾーンにおけるコーティングなし軟鋼の使用を禁止しており、ドイツのライン・ルール地域における代替を加速させています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軟鋼グレーティングと比較した高い初期コスト | -0.6% | 南米、中東、アフリカの価格感応度の高い市場。ライフサイクルコスト計算が普及している北米および欧州への影響は小さい | 短期(2年以内) |

| 高日射量地域におけるUV誘発樹脂劣化 | -0.4% | 赤道地域(東南アジア、中東、東アフリカ)および高高度設備(アンデスの鉱山、チベットのインフラ) | 中期(2〜4年) |

| スチレンおよびガラス繊維価格の変動 | -0.5% | 世界全体。ヘッジ能力が乏しい中小製造業者への影響が深刻。中国のガラス繊維過剰供給が繊維価格リスクを部分的に相殺 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軟鋼グレーティングと比較した高い初期コスト

FRPグレーティングは亜鉛メッキ鋼の同等品と比べて30〜50%の価格プレミアムがあり、ライフサイクル経済性が優れているにもかかわらず、資本制約のあるプロジェクトにおいて調達上の障壁となっています。ブラジルおよびアルゼンチンの予算主導の自治体廃水プロジェクトでは、FRPの25〜30年の耐用年数が鋼材の10〜15年の塗装・交換サイクルを大幅に上回り、総所有コストが低くなるにもかかわらず、初期コストの制約から鋼材が選択されることが多い状況です。KPSキャピタルパートナーズによる2024〜2025年のINEOSおよびCrane Compositesの買収は、2028年までに製造業者コストを最大12%削減できる樹脂量の拡大を目指すものです。

UV誘発樹脂劣化

ポリエステルおよびビニールエステル樹脂は、中東の海水淡水化プラントや東南アジアの石油化学施設において日常的に超過する、1平方メートル当たり1,000ワットを超える太陽放射への5〜7年の継続的な暴露後に表面チョーキングとマイクロクラッキングを示します。一方、ヒンダードアミン系光安定剤および二酸化チタン顔料を配合したUV安定化配合は、耐用年数を15〜20年に延長します。サウジアラビアのラス・タヌーラ製油所での現場故障では、UV安定化されていないポリエステルグレーティングが4年後に剥離し、資産所有者がUV耐性の実績があるビニールエステルまたはフェノール樹脂を義務付けることとなり、短い耐用年数を受け入れるコスト重視の購入者と長寿命のために対価を払う品質重視の事業者との間で市場の二極化が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビニールエステルがポリエステルの設置済みベースに迫る

ポリエステルは2025年のFRPグレーティング市場シェアの42.36%を維持しており、自治体歩廊における広範な既存実績を反映しています。ビニールエステルの年平均成長率6.24%は、酸および溶剤が多い環境における勢いを示しています。フェノールパネルはIMO SOLASおよびASTM E84クラスA要件を満たしていますが、50〜70%高い価格が要求されます。エポキシは静電気放電性能を必要とするクリーンルームに限定されています。樹脂サプライヤーは炭素強度を削減するためにバイオ由来のビニールエステル配合を導入しており、企業の持続可能性目標が強化されるにつれてより広い受容につながると予測されます。

洋上および化学品の購入者がすでにプレミアム材料の予算を確保しているため、ビニールエステルの採用は加速するでしょう。コストが意思決定を左右する場合にはポリエステルが継続して使用される一方、フェノールは防火が重要なニッチ市場を確保するでしょう。エポキシは限られた耐荷重能力が成長を制限しますが、ビニールエステル内の導電性添加剤が電子機器フローリングにおいてエポキシを侵食する恐れがあります。

製造プロセス別:成形が優勢、重作業用途では引抜成形が台頭

成形パネルは2025年の生産量の58.47%を占め、引抜成形ダイスおよび多軸応力を受けるプラットフォームとトレンチカバーに適した双方向荷重分散を備えています。引抜成形パネルは資本集約的ではあるものの、トラック積載ベイや重作業用洋上歩廊向けに高い引張強度を提供することで年平均成長率6.18%を達成しています。

成形品は亀裂伝播に抵抗する双方向荷重経路を提供し、引抜成形品はモジュール式改修に理想的な厳密な公差を実現します。北米および欧州のメーカーは自動化によって労働コストを相殺するために引抜成形を重視する一方、アジアのメーカーはハンドレイアップ成形生産において労働コストの優位性を活かしています。

用途別:改修需要においてフロアシステムが歩廊を上回る

歩廊は2025年の用途別売上高の34.28%を占め、化学プラント、廃水処理施設、および洋上プラットフォームにおいてプロセス機器を接続する高所アクセスルートとして普及していることを反映しています。しかし、フロアシステムは2031年まで年平均成長率6.31%で拡大しており、迅速な設置と最小限の生産停止を優先する老朽化した産業施設のモジュール式改修プロジェクトによって牽引されています。階段トレッドおよびプラットフォームは小規模なセグメントではあるものの、滑り止め表面と規定の耐荷重等級を義務付けるOSHA 1910.24の固定式産業用階段要件の施行から恩恵を受けており、FRP製品は二次コーティングなしにこれを満たしています。

歩廊は分散した設備を接続する役割から最大のセグメントであり続けていますが、成熟した市場での新プラント建設の鈍化により成長は緩やかになっています。階段トレッドは、摩耗したコーティングの鋼グレーティングを不合格とするASTM E303の滑り止め試験プロトコルの恩恵を受けており、高トラフィック地域で8〜10年ごとの交換サイクルを生み出しています。プラットフォームは軽作業用途においてモジュール式アルミニウムシステムとの競合に直面していますが、化学品暴露や電気絶縁が必要な場面ではFRPが引き続き優位性を維持しています。

エンドユーザー産業別:廃水処理が石油・ガスの成長を上回る

石油・ガスのエンドユーザーは2025年の需要の31.46%を占め、塩水暴露と炭化水素蒸気が鋼の腐食を加速する洋上プラットフォーム、製油所、石油化学コンプレックスにおけるFRPの確固たる地位を反映しています。しかし、廃水・水処理は自治体インフラ義務と産業前処理施設の拡大によって牽引され、2031年まで年平均成長率6.27%で最も速く成長している分野です。プラントおよび化学処理は、酸とアルカリが従来材料を侵食するリアクターメザニンやスクラバータワー向けにビニールエステルグレーティングが指定される安定した需要源であり続けています。パルプ・製紙工場や建設足場は、ライフサイクルコスト会計が主流となるにつれて拡大が見込まれる漸進的なニッチ市場を代表しています。

廃水・水処理の急増は、規制の推進力とインフラの老朽化が複合した結果です。米国環境保護庁(EPA)の2024年栄養塩除去改修に関するガイダンスは、自治体が二次沈殿池や膜型生物反応器を改修することを余儀なくしており、鋼材が5〜7年以内に劣化する高湿度ゾーンの耐腐食性グレーティングへの需要を創出しています。

地域分析

アジア太平洋は2025年売上高の47.38%を占め、2031年まで年平均成長率5.94%が見込まれています。中国の政策はプレミアムガラス繊維の産出を奨励し、原料品質を確保しています。インドのジャル・ジーヴァン・ミッションは下水プロジェクトに120億米ドルを投入し、安定した成形グレーティング需要を確立しています。マレーシアとインドネシアのASEAN化学ハブは腐食制御のためにビニールエステルパネルを採用しています。日本は地震耐性と耐腐食性を必要とする沿岸土木構造物向けに安定した購買を維持しています。

北米では、米国環境保護庁(EPA)の5,154億米ドルの水道プログラムが地域支出の最大部分を牽引し、東海岸の洋上風力発電所建設がこれを補完するでしょう。カナダのオイルサンド操業では極端な温度変化に対応するために引抜成形パネルが指定されており、メキシコのニアショアリングが新たな自動車パーク向けの成形パネル需要を促進しています。

欧州では、ドッガー・バンク風力発電所が洋上変電所におけるFRPの優位性を実証しています。ドイツのライン・ルール地域の規制環境は、ISO 14122の義務を満たすために鋼製歩廊をビニールエステルに置き換えています。スペインとギリシャはUV安定化ポリエステルを採用する海水淡水化プラントに投資していますが、現地からのフィードバックによりすでに樹脂の再配合が促されています。

南米および中東・アフリカでは価格感応度が普及を制限していますが、ブラジルのプレソルトプラットフォームやサウジアラビアの石油化学コンプレックスは腐食および防火安全性のために高グレードのビニールエステルおよびフェノールパネルを購入しています。

競争環境

FRPグレーティング市場は中程度に集中しています。上流統合が加速しており、KPSキャピタルパートナーズによる17億ユーロでのINEOSコンポジット買収および2024年末の2億2,700万米ドルでのCrane Composites買収がその典型例です。Hill & Smithの2025年6月のUnited Fiberglassの買収は、自治体廃水プロジェクトを確保するための地理的統合を示しています。地域の競合他社はASEANにおいてACEONとWebforgeが顕著であるように、近接性と迅速な対応を活かしています。中小企業は自動化された引抜成形ラインを持たないため、一貫性の確保において技術的格差が存在しています。

FRPグレーティング業界リーダー

Bedford Reinforced Plastics

STRONGWELL CORPORATION

Fibergrate Composite Structures, Inc.

Gebrüder MEISER GmbH

Techno-Composites Domine GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:繊維強化ポリマー(FRP)コンポジットの引抜成形業者であるSTRONGWELL CORPORATIONは、ノルウェーのModule Solutions & Systems AS(MSS)との新たな欧州販売代理店契約を発表しました。この販売代理店契約は、欧州およびそれ以外の地域でStrongwellのコンポジットソリューションへのアクセスを改善することで、Strongwellの国際的なフットプリントを拡大するための一歩となります。

- 2025年3月:Lichtgitter USAは、ルイジアナ州スコットにあるガラス繊維強化プラスチック(FRP)製造施設の強化計画を発表しました。1,000万米ドルの投資によって支援されるこの拡張は、6万5,000平方フィートの最先端の新施設を包含しています。この拡張により、生産能力の向上と業務の効率化が期待されます。

世界のFRPグレーティング市場レポート範囲

FRPグレーティングまたはガラス繊維強化プラスチックグレーティングは、ガラス繊維と樹脂から製造された堅牢で軽量なコンポジット材料です。この材料は優れた耐腐食性と高い強度を誇ります。さらに、滑り止め安全機能により、歩廊、プラットフォーム、トレンチカバーに好まれる選択肢となっています。

市場はタイプ、製造プロセス、用途、エンドユーザー産業、地域に基づいてセグメント化されています。タイプ別では、市場はポリエステル、ビニールエステル、フェノール、エポキシにセグメント化されています。製造プロセス別では、市場は引抜成形および成形にセグメント化されています。用途別では、市場は階段トレッド、歩廊、プラットフォーム、フロアシステムにセグメント化されています。エンドユーザー産業別では、市場は石油・ガス、プラントおよび化学処理、廃水・水処理、パルプ・製紙、建設、その他にセグメント化されています。レポートはまた、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)の17カ国における潤滑油市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)に基づいています。

| ポリエステル |

| ビニールエステル |

| フェノール |

| エポキシ |

| 引抜成形 |

| 成形 |

| 階段トレッド |

| 歩廊 |

| プラットフォーム |

| フロアシステム |

| 石油・ガス |

| プラントおよび化学処理 |

| 廃水・水処理 |

| パルプ・製紙 |

| 建設 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | ポリエステル | |

| ビニールエステル | ||

| フェノール | ||

| エポキシ | ||

| 製造プロセス別 | 引抜成形 | |

| 成形 | ||

| 用途別 | 階段トレッド | |

| 歩廊 | ||

| プラットフォーム | ||

| フロアシステム | ||

| エンドユーザー産業別 | 石油・ガス | |

| プラントおよび化学処理 | ||

| 廃水・水処理 | ||

| パルプ・製紙 | ||

| 建設 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

2026年のFRPグレーティング市場規模はどのくらいで、成長速度はどれくらいですか?

FRPグレーティング市場規模は2026年に5億4,778万米ドルに達し、2031年に向けて年平均成長率5.12%で成長しています。

どの地域がFRPパネルの世界需要をリードしていますか?

アジア太平洋は2025年売上高の47.38%を占め、2031年まで最速の年平均成長率5.94%を維持しています。

どの樹脂タイプが最も急速に進歩していますか?

ビニールエステルグレーティングは、化学品および洋上ユーザーがより高い耐腐食性に対してプレミアムを支払うことで、年平均成長率6.24%を記録しています。

どのエンドユーザーセクターが最も高い成長を示していますか?

廃水・水処理の購買は、大規模な自治体インフラプログラムにより年平均成長率6.27%で増加しています。

サプライヤーの競争はどの程度集中していますか?

上位5社のベンダーが売上高の約43%を占め、地域の専門メーカーに余地を残す中程度に集中した市場環境を反映しています。

最終更新日: