商業用航空機客室座席市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

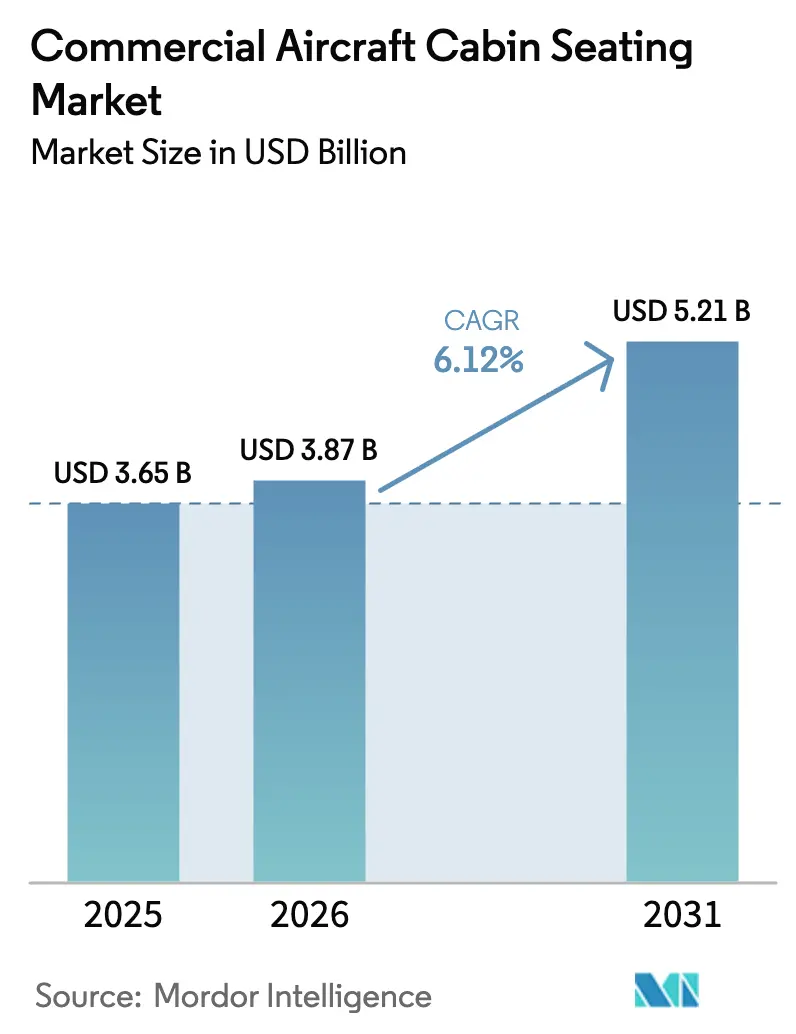

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 5.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機客室座席市場分析

商業用航空機客室座席市場規模は、2025年のUSD 36億5,000万から2026年にはUSD 38億7,000万に成長し、2031年までにUSD 52億1,000万に達すると予測されており、2026年から2031年にかけてCAGR 6.12%で拡大する見通しです。航空会社は座席を収益レバーおよびブランド差別化要素の両方として捉えており、航空業界全体のサイクルが軟化する局面においても継続的な投資を促進しています。アジア太平洋地域における航空旅行需要の拡大、ナローボディ客室の高密度化推進、および加速するフリート更新プログラムが相まって、商業用航空機客室座席市場をパンデミック前の水準を上回るペースで拡大させています。航空会社はプレミアムエコノミーおよびスイート製品を利益センターとして位置づけており、軽量複合材は温室効果ガス排出量ネットゼロ目標に沿った燃料消費削減目標を支えています。サプライチェーンの混乱、認証のボトルネック、および保証コストの上昇が勢いを抑制しているものの、商業用航空機客室座席市場全体の上昇軌道を脱線させるには至っていません。

主要レポートのポイント

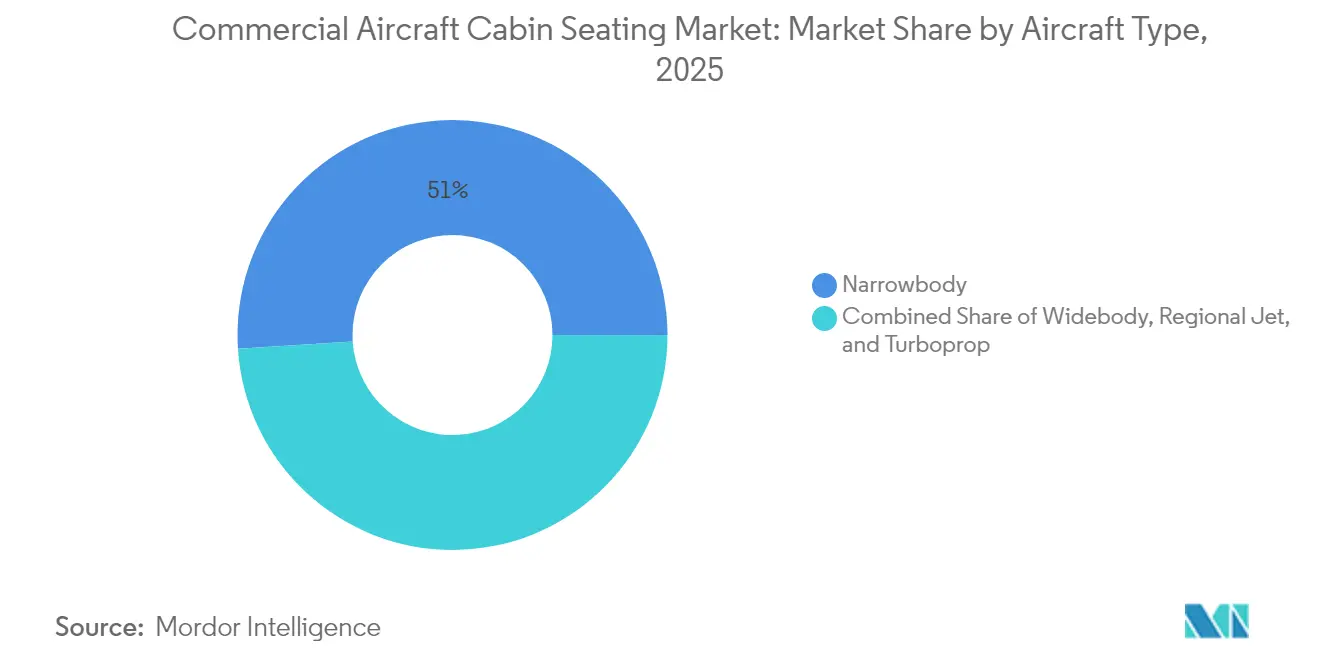

- 航空機タイプ別では、ナローボディ機が2025年の商業用航空機客室座席市場シェアの51.02%を占め、リージョナルジェットは2031年にかけてCAGR 6.21%で成長すると予測されます。

- 客室クラス別では、エコノミークラスが2025年の収益シェアの47.68%を維持し、プレミアムエコノミーは2031年にかけてCAGR 6.92%で拡大しています。

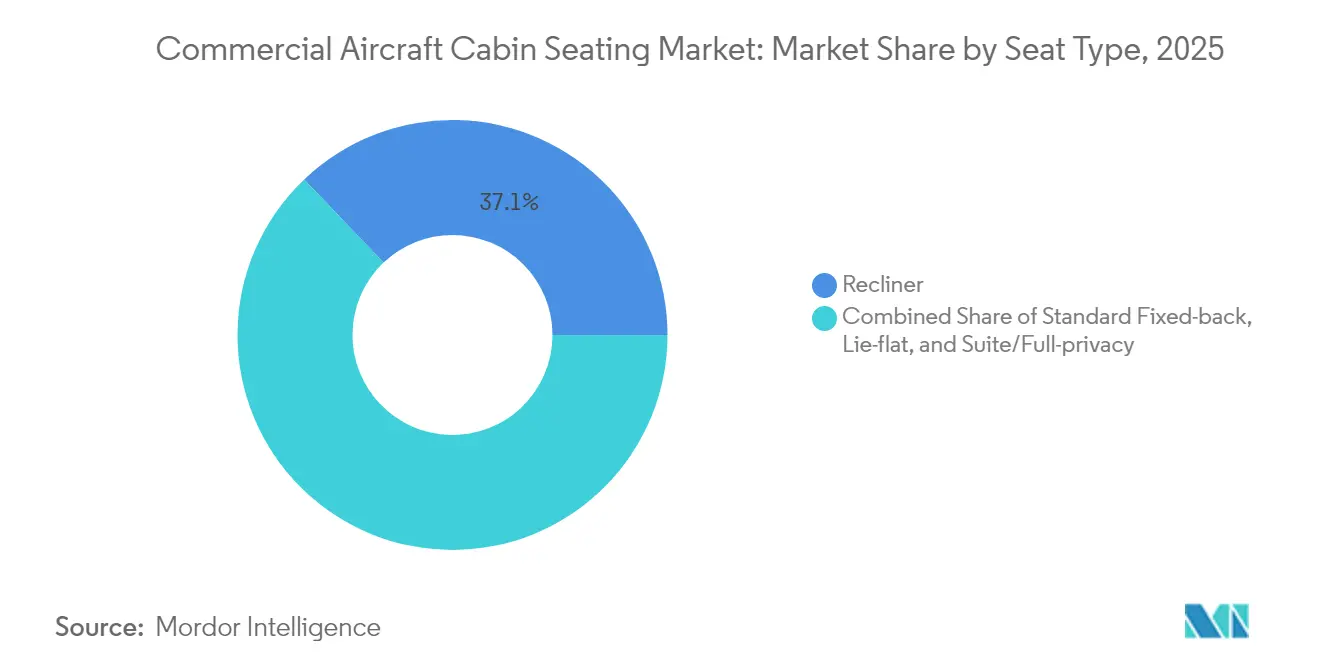

- 座席タイプ別では、リクライナー製品が2025年の商業用航空機客室座席市場規模の37.12%を占め、スイート/完全プライバシー座席が2031年にかけてCAGR 8.21%と最高の成長率を記録します。

- 装着方式別では、ラインフィットが2025年の市場シェアの64.15%を占め、これらのプログラムを通じて拡大が見込まれるポストレトロフィットプログラムはCAGR 6.05%で成長すると予測されます。

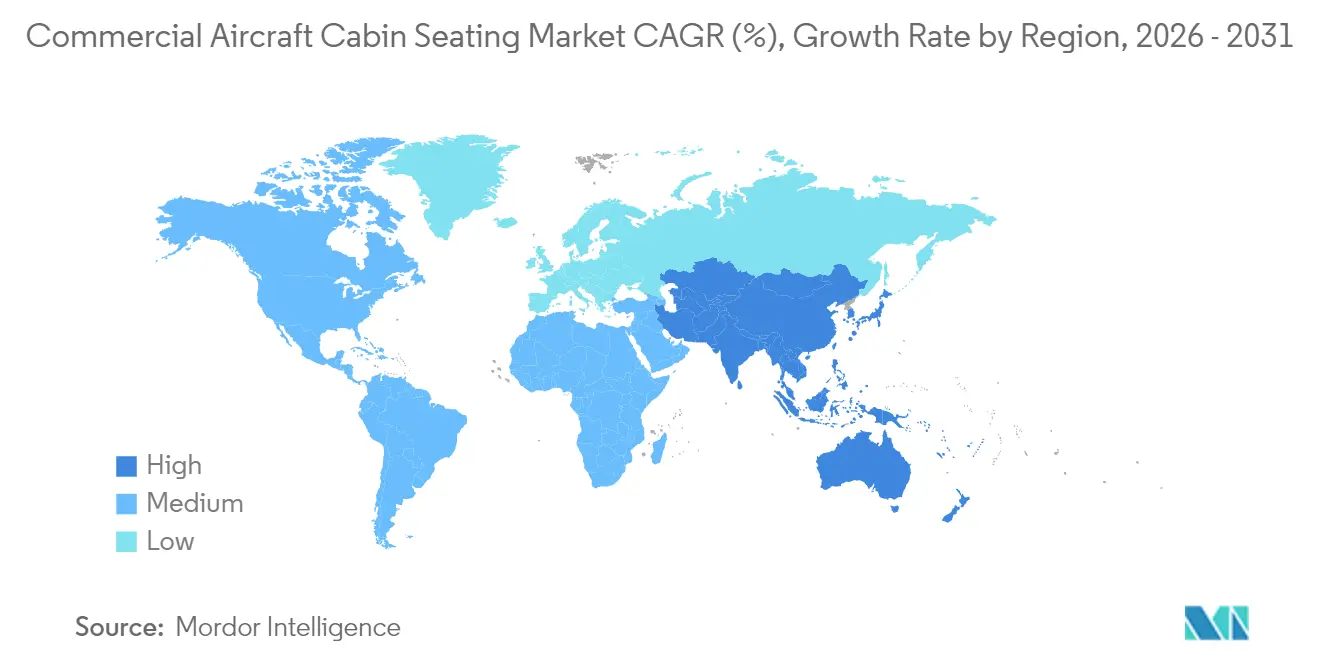

- 地域別では、アジア太平洋地域が2025年に36.05%のシェアで首位を維持し、2031年にかけてCAGR 6.71%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業用航空機客室座席市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空機フリートの急速な更新サイクル | +1.2% | 世界全体、特にアジア太平洋および北米 | 中期(2〜4年) |

| プレミアムエコノミー再構成への航空会社のシフト | +1.8% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| 収益向上のための客室高密度化 | +1.1% | 世界全体、新興市場で顕著 | 中期(2〜4年) |

| OEMによる軽量複合材座席の推進 | +1.9% | 先進市場が先行し、その後世界展開 | 長期(4年以上) |

| スマート座席レトロフィット分析 | +1.2% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| シングルアイル XLRの航続距離延伸 | +1.3% | 世界中の大陸横断路線 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムエコノミー再構成への航空会社のシフト

プレミアムエコノミー客室は、エコノミーとビジネスクラスの間の隙間を埋め、大幅なコスト増を伴わない収益性の高い中間ゾーンを提供しています。米国およびアジアの航空会社は、ナローボディ胴体の制約の中で、より深いリクライン角度、シート幅の拡大、食事サービスのグレードアップなど、充実した機能を備えた座席ゾーンを導入しています。プレミアムエコノミーの運賃は標準エコノミー座席と比べてマージンが2〜3倍高く、旧来のフリートへのレトロフィットを促進しています。2030年までのCAGR 7.15%という予測は、段階的な快適性向上への需要の高まりを示しています。アメリカン航空やシンガポール航空などのアーリーアダプターは搭乗率が80%を超えており、快適性と収益性のバランスを取るうえでのプレミアムエコノミー客室の成功を示しています。[1]シンガポール航空、「客室設備 – スイート」、singaporeair.com

フライトあたり収益最大化のための客室高密度化

スリムライン構造により、航空会社は許容可能な座席ピッチを維持しながらシングルアイル客室に1〜2列追加することができ、チケット価格を引き上げることなく出発ごとの収益を高めることができます。Collins Aerospaceの超薄型フォームおよび複合材スパーシステムは、各3人掛けモジュールから数キログラムを削減し、航空会社が重量とスペースの目標を同時に達成できるようにしています。[2]Collins Aerospace、「客室インテリア – 座席」、collinsaerospace.com

需要は、1日の航空機サイクルが12時間を超える高頻度国内市場で最も強くなっています。炭素価格制度によるオペレーティングコスト圧力が高まる中、現代のエルゴノミクスと組み合わせた高密度化は実用的なレバーとして機能し続け、成長への貢献を維持しています。

OEMによる軽量複合材座席の推進

航空機OEMは現在、ラインフィット契約の一部として最大座席質量エンベロープを規定し、サプライヤーに炭素繊維フレームおよびバイオベースフォームの導入を義務づけています。材料の進歩により座席重量は最大30%削減され、運航開始から24か月以内に初期の座席プレミアムコストを超える年間燃料節約をもたらします。[3]Muirhead、「BioPROサステナブルフォーム」、muirhead.co.uk

この技術は当初、高い燃料消費が発生する長距離フリートで普及していますが、上昇する持続可能な航空燃料(SAF)コストを相殺しようとする国内オペレーターにも波及しています。複合材の採用は環境・社会・ガバナンス(ESG)開示もサポートし、環境意識の高い旅行者に対する航空会社のブランドエクイティを強化しています。

リアルタイム乗客分析のためのスマート座席レトロフィットプログラム

センサー搭載型座席アーキテクチャは、占有状況、姿勢、およびベルト着用に関する継続的なデータを生成し、予測的なケータリング、ターゲットを絞った付帯収益オファー、および早期の故障検出を可能にします。北米の主要航空会社は乗客の滞在パターンをマッピングして機内サービスのシーケンスを改善し、ギャレーの廃棄物を最大15%削減しています。欧州のオペレーターはコンディションベースのメンテナンスアラートを活用して予定外の座席修理を減らし、定時運航パフォーマンス指標を保護しています。この技術の長期的な展望は、機上5G接続のロールアウトと整合しており、商業用航空機客室座席市場の予測CAGR上昇を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォームおよび複合材のサプライチェーンのボトルネック | −1.4% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| FAA/EASA認証の遅延 | −0.8% | 世界全体、規制ハブは米国およびEU | 中期(2〜4年) |

| ドレスカバーの摩耗に伴う保証コストの上昇 | −0.6% | 世界中の高稼働率長距離ネットワーク | 中期(2〜4年) |

| 新興市場における航空会社の財務的ストレス | −0.9% | 波及効果を伴う新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フォームおよび複合材サブコンポーネントのサプライチェーンのボトルネック

難燃性ポリウレタンおよび高弾性率炭素シートの認定サプライヤーが限定されているため、リードタイムが最大18か月に達しています。航空会社は、ハイシーズン期に航空機を運休させるよりも古いインテリアの使用を延長することを選択し、客室レトロフィットを延期しています。座席OEMは現在、原材料を複数ソースから調達し、二次生産者を事前資格認定してリスクを軽減していますが、航空認定の障壁があるため、能力増強には少なくとも2年を要します。商業用航空機客室座席市場におけるピーク旅行シーズンのCAGRへの−1.4%のドラッグは、レトロフィットのタイムラインがリース返却スケジュールと重なる地域で最も深刻です。

新しい座席アーキテクチャに対するFAA/EASA認証の遅延

斜め角度構成やバース型スイートなどの革新的な座席コンセプトは、追加のコンプライアンス文書、耐炎性試験、および頭部傷害基準分析を必要とする特別条件を生み出します。FAA案件審査によると、初適用申請の承認サイクルは24か月を超えることが多いとされています。[4]米国連邦航空局、「A321XLR斜め座席に関する特別条件」、faa.gov

これらの遅延は、実証済みの設計と大規模な認証チームを持つ既存プレイヤーに有利に働き、破壊的新規参入者を遅らせ、予測CAGRを0.8%低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディのリーダーシップが競争圧力に直面

ナローボディ機は2025年の商業用航空機客室座席市場シェアの51.02%を生み出し、A320neoおよび737 MAXファミリーの納入の優位性を反映しています。このカテゴリーの2031年までのCAGR 6.34%は、高頻度ポイントツーポイントネットワークと、双通路航空機が就航していた路線でプレミアム客室をサポートする航続距離延長型XLR派生機から強みを得ています。その結果、ナローボディ航空機に関連する商業用航空機客室座席市場規模は、2026年のUSD 19億7,000万から2031年にはUSD 26億8,000万に増加すると予測されます。このセグメントの成長はまた、オペレーターが旧世代737NGおよびA321ceoのインテリアを刷新してブランドの美観を統一するレトロフィットプログラムからも恩恵を受けています。

ワイドボディ機は納入数が少ないものの、複雑なスイートおよびフルフラット製品により座席単価が高くなっています。湾岸およびアジアのハブ航空会社からのこのサブセグメントの安定した需要は、座席OEMをナローボディの景気循環から守っています。シン路線や二次空港に就航するリージョナルジェットおよびターボプロップは、重量ペナルティを最小化する収納一体型の超軽量リクライナーに注力しています。Collins Aerospaceなどのメーカーは、航空機カテゴリー間で構造部品を共有するモジュラー設計を活用し、非反復認証コストを削減してリージョナルジェットの価格競争力を維持しています。ただし、中国および日本の座席メーカーが新興市場フリート向けの低コスト代替品を提案しているため、商業用航空機客室座席市場内での既存プレイヤーのシェアに対する競争的緊張が高まっています。

客室クラス別:エコノミーがプレミアム成長にもかかわらずリーダーシップを維持

エコノミークラスは2025年の収益シェアの47.68%を維持しており、民主化された航空旅行における基盤的役割を裏付けています。基本的なスリムライン列は、改良されたクッション、USB-C充電、およびメンテナンス時間を短縮するシンプル化されたトレーテーブルとともに進化し続けています。それにもかかわらず、プレミアムエコノミーのCAGR 6.92%は、幹線路線での運賃競争を相殺する付帯収益へのシフトを示しています。航空会社は標準エコノミー運賃の1.6倍の運賃倍率を目標にしながら、変動コストはわずか1.15倍に抑えており、これが積極的な展開ペースを説明しています。

ビジネスクラスは、1-2-1レイアウトで直接通路アクセスを備えたスライドドアスイートへの移行が進んでいます。これらの製品に帰属する商業用航空機客室座席市場規模は2026年にUSD 12億9,000万に達し、2031年にはUSD 18億8,000万を突破する見込みです。より少ない航空会社が提供するファーストクラスは、ブランドのハロー効果によって依然として注目を集めています。座席OEMはそのため、ファーストクラスのプライバシーシェルをビジネスクラスのフットプリントに適応させ、より広い需要を取り込む技術的な相互転用に投資しています。サプライチェーンの強靭性、ラピッドプロトタイピング、および仕上げレベルのカスタマイズが、今や商業用航空機客室座席産業全体での競争優位性を定義しています。

座席タイプ別:リクライナーの優位性が快適性の進化を反映

プレミアムエコノミーおよび国内ファーストクラス製品を包含するリクライナー形式は、2025年の収益の37.12%を占めました。航空会社はスペース効率の良い折り畳み機構と比較的簡便な認証プロセスのためにこれらの座席を好んでいます。一方、SafranのUnityやRECARO CL6710などのスイート/完全プライバシー座席ラインは、オペレーターが高収益の法人旅行者を標的にするにつれて、CAGR 8.21%という最速の成長を遂げています。スイートソリューションに関連する商業用航空機客室座席市場規模は、シングルアイルフルフラット座席ソリューションの採用加速に牽引され、2026年から2031年の間に倍増すると予測されます。

固定背もたれエコノミー座席は引き続き数量面の主力として機能しています。しかし、サスペンション式シートパンや輪郭を持つバックレストなどの漸進的な進歩は、最大5時間のフライト区間での旅行者の疲労軽減に効果的であることが実証されています。フルフラット座席は長距離ビジネスクラスで引き続き主流ですが、重量とメンテナンスの観点から短距離路線での採用は制約されています。これらの課題に対応するため、OEMは共有構造スパインを使用してリクライナー、プレミアムエコノミー、およびフルフラットモジュールを統合した共通プラットフォームの開発に取り組んでいます。このイノベーションにより、商業用航空機客室座席産業における開発タイムラインと認証コストが大幅に削減されます。

装着方式別:ラインフィットの優位性がレトロフィット成長により挑戦を受ける

ラインフィット設置は2025年の出荷量の64.15%を占め、機体組み立て中のシームレスな統合と重量最適化のメリットに牽引されました。AirbusおよびBoeingは納入の約15か月前に座席エンジニアリングのフリーズ日を設定しており、サプライヤーに明確なスケジュールと予測可能な収益ストリームを提供しています。一方、レトロフィット活動は、航空会社がフリート更新サイクルに合わせた客室グレードアップをますます優先するにつれて、CAGR 6.05%で成長すると予測されます。レトロフィットソリューションの商業用航空機客室座席市場規模は、2026年のUSD 13億7,000万から2031年にはUSD 18億4,000万に拡大する見込みです。プログラムの複雑性、限られたダウンタイムの可用性、およびサプライチェーンのボトルネックなどの主要課題は引き続き懸念事項です。しかし、活況を呈するセカンドライフ航空機市場は、費用対効果の高いモジュラーアップグレードキットへの安定した需要を支えています。

地域分析

アジア太平洋地域のリーダーシップは、6,000機以上の発注航空機と、将来の座席生産を吸収する空港インフラプログラムのサポートによって支えられています。家族旅行や短距離ビジネス旅程に対応したマルチクラス構成が主流ですが、カンガルールートや太平洋横断路線での長距離プレミアム需要も増加しています。中国における現地調達規制により、欧米の座席OEMと国内サプライヤーとの合弁事業が促進され、認証の完全性を維持しながらコンプライアンスを確保しています。

北米の航空会社はフリートの簡素化と客室高密度化に注力しています。平均7年という頻繁なインテリア更新サイクルが、座席生地ベンダーおよびスマート座席センサーレトロフィットのアフターマーケット需要を押し上げています。欧州は、厳格な循環経済義務に直面しながら、世界的なプログラムに波及するリサイクル可能クッションおよび生分解性フォームイニシアチブの先駆けとなっています。商業用航空機客室座席市場はそのため、コスト主導の高密度化とサステナビリティ主導の材料革新という二重の牽引力を経験しています。

中東とアフリカは合わせて現在の収益の10%未満を占めているものの、観光多様化戦略と地域ハブ競争に牽引された大幅な成長が見込まれます。湾岸の超大型ハブ航空会社はブランドショーケースとして機能するファーストクラススイートに多額の投資を行い、アフリカのフラッグキャリアは高温多湿の条件に耐えられる耐久性の高いリクライナーを優先しています。通貨変動と政治リスクが採用ペースを抑制していますが、輸出信用機関のサポートとリースモデルが資金調達の制約を軽減し、商業用航空機客室座席市場の地理的展開が今後10年を通じて広がり続けることを可能にしています。

競争環境

市場集中度は中程度であり、上位5社——Collins Aerospace、Safran、RECARO、Stelia Aerospace、およびThompson Aero——が世界の出荷量の約55%を合計で支配しています。認証ノウハウ、OEMラインフィット承認、および垂直統合されたフォームまたはカバー生産が彼らの優位性を支えています。Collins AerospaceはそのグローバルなMROネットワークを活用して座席サポートとアビオニクス契約を組み合わせ、粘着性の高いアフターマーケット収益ストリームを確保しています。Safranは複数の製品ファミリーに標準複合材シェルを展開し、開発サイクルを短縮し、プレミアムな仕上げを維持しながら座席あたりのコストを削減しています。

破壊的新規参入者は、組み立てを簡素化し迅速なカスタマイズを可能にする超軽量フレームと3Dプリント製ブラケットを強調しています。例えば、ExpliseatのチタンハイブリッドTiSeat E2は40%の重量節約と200以下の部品点数を実現し、設置工数を削減しています。既存プレイヤーはニッチ技術企業を買収するか、戦略的パートナーシップを締結することで材料およびデジタル能力を拡充することで対応しています。

モジュラーモニュメント統合および動的ランバーサポートシステムに関する知的財産ポートフォリオが、航空会社が数か月ではなく数週間以内にカスタムレイアウトを要求する中で主要な差別化要因となっています。座席メーカーはまた、ライフサイクルの摩耗をシミュレートするデジタルツインに投資し、航空会社がオーバーホール間隔を予測できるよう支援しています。保証リスク分担契約および時間単価制座席カバープログラムが、商業用航空機客室座席市場における長期契約を確保するための追加レバーとして浮上しています。

商業用航空機客室座席産業のリーダー企業

Collins Aerospace

Recaro Group

Safran

Airbus

Elevate Aircraft Seating LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FlySafairがAcro Aircraft Seatingをフリートに選定しました。Acro Aircraft Seatingは、FlySafairにSeries 9固定背もたれ座席の複数シップセットを供給します。

- 2025年4月:リヤドエアがSafranのUnityビジネスクラススイートをBoeing 787-9フリート全体への設置として選定しました。同航空会社の決定は、プレミアムな乗客快適性と最新の客室設備を提供するというコミットメントと一致しています。

- 2024年2月:エア・インディアがRecaro Aircraft Seatingを選定し、470機の発注の一環であるワイドボディフリート拡張プログラム向けにプレミアムエコノミーおよびエコノミー座席を提供することになりました。この契約には、今後5〜6年にわたって航空会社のラインフィットおよびレトロフィットの双通路航空機プログラムに22,000席以上のRecaro座席を設置することが含まれます。

- 2023年6月:RECARO Aircraft Seating GmbH & Co. KGとEmbraerが、E1およびE2航空機向けのサプライヤー提供装備品(SFE)シートカタログを開発する契約に署名しました。SFEカタログには、ラインフィットおよびレトロフィット両構成で利用可能なBL3710およびSL3710エコノミークラス座席が含まれます。

世界の商業用航空機客室座席市場レポートの対象範囲

ナローボディ、ワイドボディは航空機タイプ別セグメントとしてカバーされています。アジア太平洋、欧州、中東、北米は地域別セグメントとしてカバーされています。| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| ターボプロップ |

| エコノミー |

| プレミアムエコノミー |

| ビジネス |

| ファースト |

| 標準固定背もたれ |

| リクライナー |

| フルフラット |

| スイート/完全プライバシー |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| ターボプロップ | |||

| 客室クラス別 | エコノミー | ||

| プレミアムエコノミー | |||

| ビジネス | |||

| ファースト | |||

| 座席タイプ別 | 標準固定背もたれ | ||

| リクライナー | |||

| フルフラット | |||

| スイート/完全プライバシー | |||

| 装着方式別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 製品タイプ - 乗客航空機に統合され、異なる材料の組み合わせで構成される座席がこの調査に含まれます。

- 航空機タイプ - シングルアイルおよびツインアイルのナローボディおよびワイドボディなど、すべての乗客航空機がこの調査に含まれます。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が乗客に提供する様々なサービスを含む航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、国々が特定の期間に生産したすべての最終財とサービスの市場価値の金融的な尺度です。 |

| 相手先ブランド製造者(OEM) | 相手先ブランド製造者(OEM)は伝統的に、その製品が別の企業の製品のコンポーネントとして使用される企業として定義され、その別の企業が完成品をユーザーに販売します。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは、画像の最も明るい部分と最も暗い部分の比率を表します。HDRは、SDRよりも大きなダイナミックレンジを取得するために使用されます。 |

| 米国連邦航空局(FAA) | 米国運輸省の部門であり、航空に関するものです。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まですべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持つ2002年に設立された欧州連合機関です。 |

| 4K ディスプレイ | 4K解像度は、約4,000ピクセルの水平ディスプレイ解像度を指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)であり、発光エレクトロルミネッセンス層が電流に応じて光を発する有機化合物のフィルムです。 |

| 平均故障間隔(MTBF) | 平均故障間隔は、通常のシステム動作中に機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 低コスト航空会社(LCC) | 運営コストの最小化に特に高い重点を置き、運賃に含まれる従来のサービスや設備の一部なしで運航される航空会社です。 |

| 電子調光窓(EDW) | すべての可視光の最大99.96%を遮断し完全な不透明性を提供するタイプの窓であり、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測期間の市場規模推定は収益ベースで提供されます。販売数量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は、調査対象市場の全体像を把握するために、レベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム